Größe und Marktanteil des kanadischen Marktes für Cyber-(Haftpflicht-)Versicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

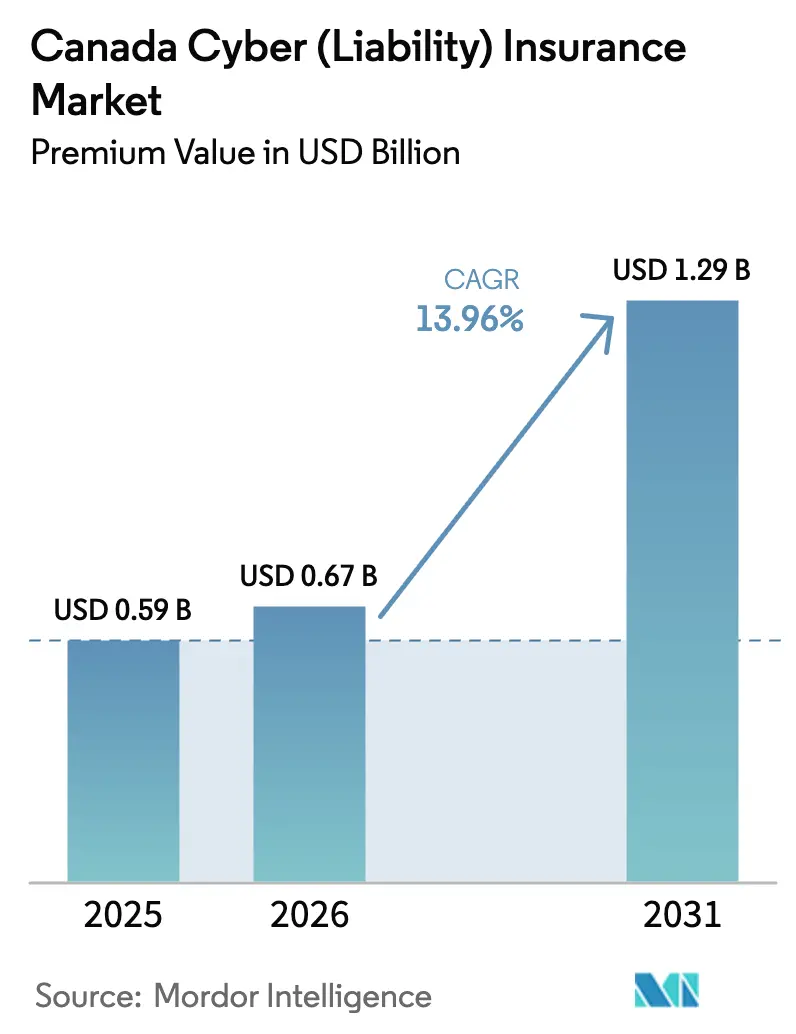

| Marktgröße im Basisjahr (2025) | 0.59 Milliarden US-Dollar |

| Marktgröße (2026) | 0.67 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Cyber-(Haftpflicht-)Versicherungen von Mordor Intelligence

Die Größe des kanadischen Cyber-Versicherungsmarktes wird im Jahr 2026 auf USD 0,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,59 Milliarden, mit Prognosen für 2031, die USD 1,29 Milliarden zeigen, was einer CAGR von 13,96 % über 2026–2031 entspricht. Diese Expansion wird durch die rasche digitale Transformation von KMU, strengere regulatorische Rahmenbedingungen und die zunehmende Häufigkeit von Ransomware-Angriffen untermauert, die gemeinsam den Umfang der versicherbaren Risiken erweitern. Trotz steigender Nachfrage bleibt die Kapazität begrenzt, da Rückversicherer aufgrund systemischer Risiken Vorsicht walten lassen, was Erstversicherer dazu zwingt, fortschrittliche Zeichnungspraktiken anzuwenden, die Echtzeit-Sicherheitstelemetrie einbeziehen. Das Vertriebsmodell wandelt sich: Makler verwalten nach wie vor den Großteil der Policen, während von MGA geführte digitale Plattformen schrittweise Marktanteile gewinnen, die Produktinnovation beeinflussen und die Markteinführungszeit verkürzen. Diese Dynamiken verdeutlichen die sich wandelnde Natur des Marktes, in dem technologische Fortschritte und regulatorischer Druck sowohl die Risikobewertung als auch die Vertriebsstrategien neu gestalten.

Wichtigste Erkenntnisse des Berichts

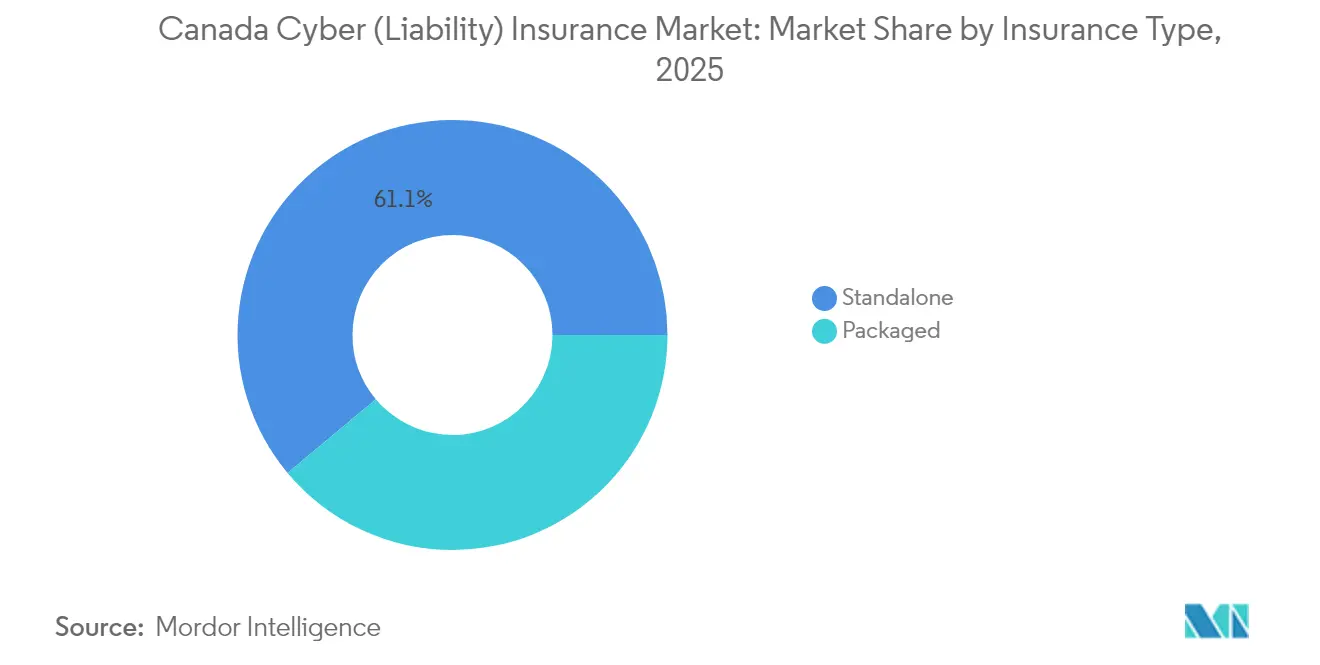

- Nach Versicherungstyp hielten eigenständige Policen im Jahr 2025 einen Anteil von 61,08 % der geschriebenen Prämien des kanadischen Cyber-Versicherungsmarktes, während gebündelte Produkte für KMU voraussichtlich bis 2031 mit einer CAGR von 15,35 % wachsen werden.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Umsatzanteil von 45,75 % am kanadischen Cyber-Versicherungsmarkt, während Kleinunternehmen bis 2031 mit einer CAGR von 17,25 % wachsen sollen.

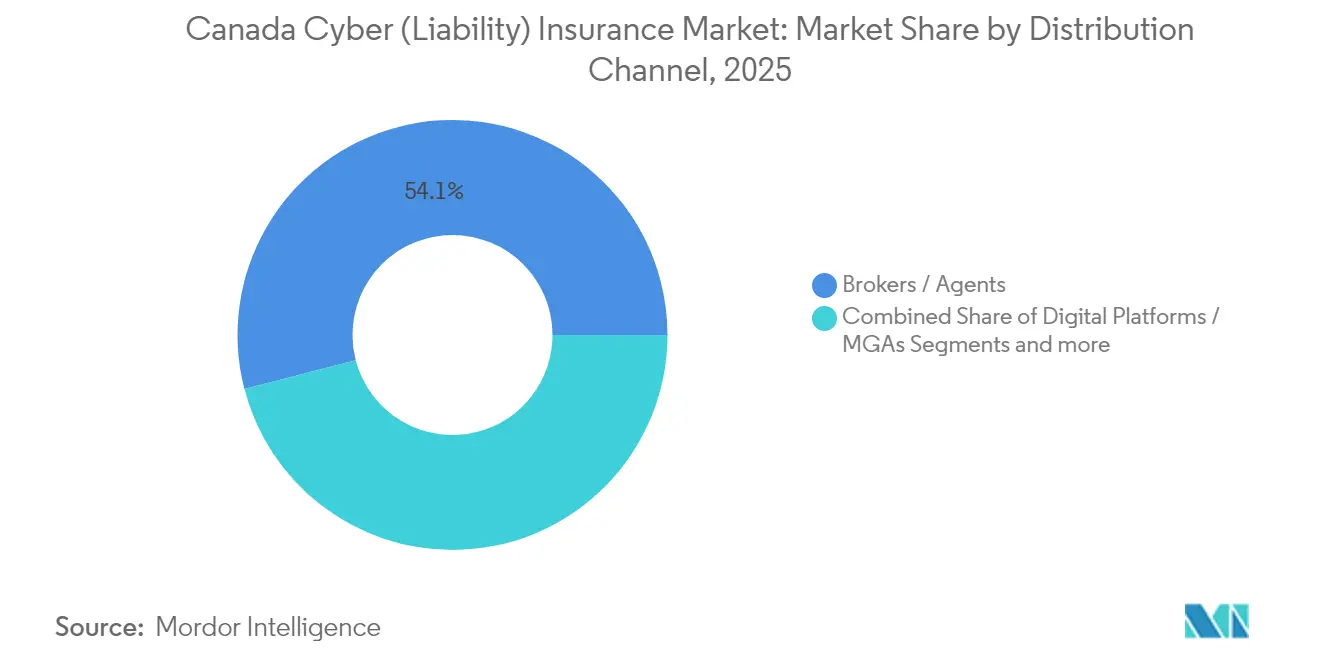

- Nach Vertriebskanal behielten Makler und Agenten im Jahr 2025 einen Anteil von 54,05 % der Prämien des kanadischen Cyber-Versicherungsmarktes, wobei digitale Plattformen und MGAs mit einer CAGR von 18,85 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Finanzdienstleistungen im Jahr 2025 27,55 % der Größe des kanadischen Cyber-Versicherungsmarktes; kritische Infrastruktur verzeichnet mit einer CAGR von 18,05 % das stärkste Wachstum.

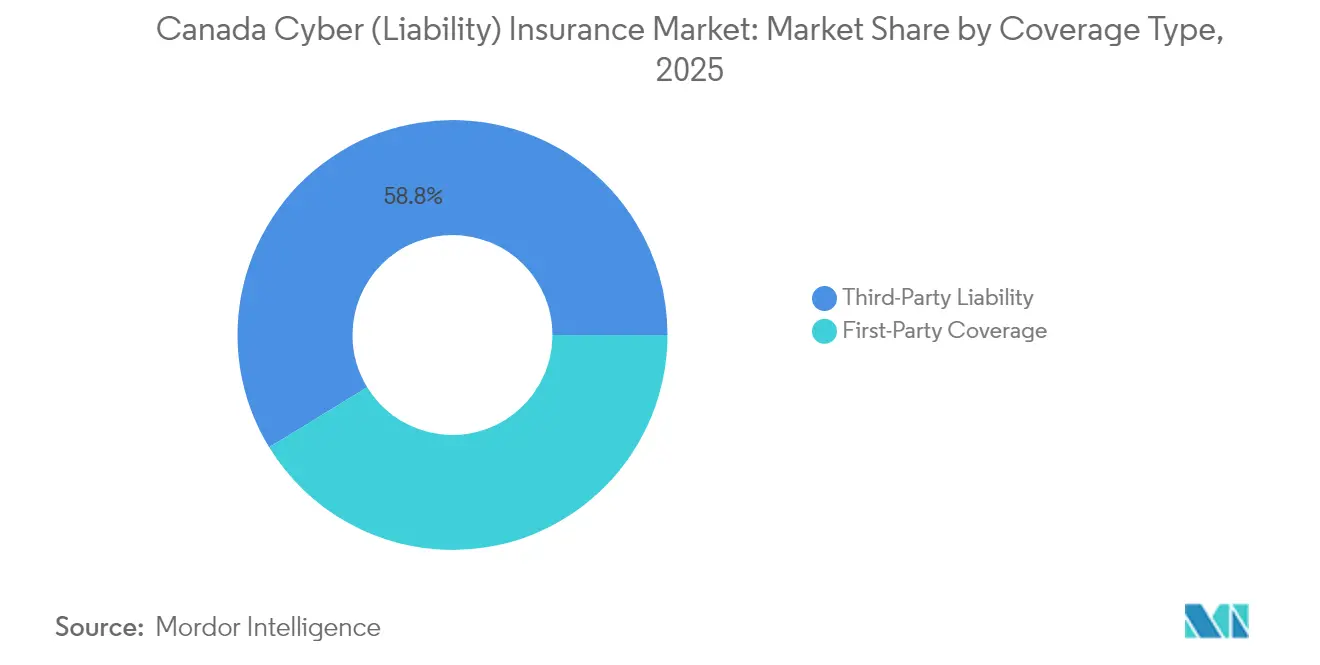

- Nach Deckungstyp entfielen im Jahr 2025 58,75 % des Marktanteils des kanadischen Cyber-Versicherungsmarktes auf die Drittpartei-Haftpflicht, während Erstpartei-Schutzmaßnahmen mit einer CAGR von 16,55 % zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Cyber-(Haftpflicht-)Versicherungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung von KMU | +3.2% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Zunehmende Schwere und Häufigkeit von Ransomware | +4.1% | National, am stärksten in urbanen Knotenpunkten kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Pflichtmäßige Meldung von Datenschutzverletzungen gemäß PIPEDA | +2.8% | National, am stärksten in bundesweit regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Steuerliche Abzugsfähigkeit von Prämien (CRA-Entscheidung 2026) | +1.9% | National, am stärksten unter steuerempfindlichen KMU | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- Rahmenwerke in der Infrastruktur | +2.3% | Energie-, Telekommunikations- und Banken-Cluster | Langfristig (≥ 4 Jahre) |

| Von MGA geführte verwaltete Cyber-Versicherungsplattformen | +1.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung kanadischer KMU

Über 71.000 Unternehmen haben seit 2022 den CAD 1,2 Milliarden umfassenden Pool aus Zuschüssen, Darlehen und Lohnsubventionen des Canada Digital Adoption Program genutzt und damit die Einführung von E-Commerce, Cloud- und Hybrid-Arbeitswerkzeugen beschleunigt [1]Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, „Canada Digital Adoption Program,” ised-isde.canada.ca. Dieser technologische Sprung hat die Angriffsflächen von KMU vergrößert, da Sicherheitskontrollen hinter neuen Implementierungen zurückbleiben. Menschliche Fehler sind nach wie vor die unmittelbare Ursache bei vielen Datenverlustereignissen und unterstreichen die Lücke zwischen operativer und sicherheitsbezogener Reife. Versicherer reagieren, indem sie Risikobewertungs- und Mitarbeiterschulungsmodule in Policen bündeln, was den wahrgenommenen Mehrwert erhöht. Da diese Unternehmen zunehmend online tätig sind, entwickelt sich Cyber-Deckung von einem optionalen Ausgabenposten zu einer Voraussetzung für Lieferantenverträge und Finanzierungen.

Zunehmende Schwere und Häufigkeit von Ransomware

Ransomware wird laut dem Kanadischen Zentrum für Cybersicherheit voraussichtlich bis 2026 die führende Bedrohung für kritische Infrastrukturen in Kanada bleiben [2]Communications Security Establishment Canada, „National Cyber Threat Assessment 2025-2026,” cyber.gc.ca. Die Übernahme von Cyberkriminalität-als-Dienstleistung-Modellen durch staatlich geförderte Akteure und organisierte Verbrechensgruppen hat die Einstiegshürde für Angreifer gesenkt und es weniger erfahrenen Personen ermöglicht, fortschrittliche Cyber-Werkzeuge einzusetzen. Im Jahr 2023 beliefen sich die durchschnittlichen Kosten für die Behebung einer Datenschutzverletzung in Kanada auf CAD 6,9 Millionen, was Organisationen dazu veranlasst, hochlimitierte Erstpartei-Versicherungsdeckung zu priorisieren, um Lösegeldzahlungen, forensische Analysen und die Wiederherstellung nach Betriebsunterbrechungen abzudecken. Versicherungsanbieter implementieren zunehmend strengere Klauseln zur Zusammenarbeit bei Vorfällen, die verlangen, dass versicherte Unternehmen Vorfälle innerhalb von Stunden melden, um den Deckungsanspruch zu gewährleisten. Diese Entwicklungen unterstreichen die wachsenden finanziellen und operativen Risiken durch Cyber-Bedrohungen und zwingen Unternehmen, ihre Cybersicherheitsstrategien und Risikomanagement-Rahmenwerke zu verbessern.

Pflichtmäßige Meldung von Datenschutzverletzungen gemäß PIPEDA

Seit der Durchsetzung von Quebecs Gesetz 25 und Ontarios Gesetzentwurf 194 im Jahr 2024 müssen Organisationen nun überlappende provinzielle und föderale Anforderungen bewältigen, die das Risiko der Nichteinhaltung erhöhen. Die Offenlegung von Datenschutzverletzungen löst Anwaltskosten, Benachrichtigungskosten und potenzielle Sammelklagen aus, wodurch Haftpflichtversicherungen unentbehrlich werden. Für Versicherer verbessert der reichhaltigere Fluss an Schadendaten die versicherungsmathematischen Erkenntnisse, hebt aber auch das Ausmaß unvorhergesehener Kosten wie die Kreditüberwachung nach einem Vorfall hervor. Folglich fügen Underwriter Unterlimits für Benachrichtigungsausgaben hinzu und bieten gleichzeitig Gutschriften für die Beratung vor einem Schadensfall an Versicherungsnehmer an, die empfohlene Sicherheitsmaßnahmen übernehmen. Die zusätzliche Transparenz wird voraussichtlich in den nächsten drei Jahren Datenlücken in Preismodellen verringern.

Steuerliche Abzugsfähigkeit von Cyber-Versicherungsprämien (CRA-Entscheidung)

Der Haushalt 2024 enthält eine Bestimmung, die es Unternehmen ermöglicht, Cyber-Versicherungsprämien als Betriebsausgaben zu kategorisieren, was je nach Steuerklasse ihre Nachsteuerausgaben erheblich senken könnte. Diese Maßnahme soll die finanziellen Einschränkungen für Unternehmen mit begrenztem Cashflow mildern und es ihnen ermöglichen, höhere Versicherungslimits zu sichern und ihre Cyber-Risikomanagementfähigkeiten zu verbessern. Branchenverbände fordern Unternehmen proaktiv auf, ihre Angebotsprozesse auf die Terminpläne des Geschäftsjahresendes abzustimmen, um die erwarteten Steuervorteile vollständig zu nutzen. Versicherungsanbieter, die sich kurzfristig auf einen verstärkten Preiswettbewerb vorbereiten, nutzen diese Gelegenheit auch, um Cybersicherheitsdienste zu bündeln und mehrjährige Vereinbarungen abzuschließen, bevor die Regelung umgesetzt wird. Versicherungsmathematische Analysen deuten darauf hin, dass eine Ausweitung der Prämienbasis wahrscheinlich die Schadenkostenquoten-Volatilität durch Diversifizierung des Risikobestands verringern und damit zur Marktstabilität beitragen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte historische versicherungsmathematische Schadendaten | -2.1% | Alle Provinzen, am ausgeprägtesten bei Spezialrisiken | Langfristig (≥ 4 Jahre) |

| Kapazitätsrückzug globaler Rückversicherer | -1.8% | Großlimit- Konten landesweit | Mittelfristig (2–4 Jahre) |

| Strenges Zeichnen bei Bedrohungen durch Nationalstaaten | -1.4% | Kritische Infrastruktur und Regierungsauftragnehmer | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein bei Unternehmen mit weniger als 50 Mitarbeitern | -1.2% | Ländliche und nicht-städtische KMU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte historische versicherungsmathematische Schadendaten

Traditionelle Sparten profitieren von Jahrzehnten an Schadenhistorie, aber Cyber-Bedrohungen mutieren schnell und schwächen die Vorhersagekraft von Rückwärtstests. Das Insurance Bureau of Canada führt die kombinierte Quote von 153 % aus dem Zeitraum 2019–2023 auf die Unterschätzung korrelieter Ransomware-Verluste und die Inflation bei der Reaktion auf Datenschutzverletzungen zurück [3]Insurance Bureau of Canada, „Cyber Insurance Premiums and Claims 2019-2023,” ibc.ca. Versicherer integrieren nun Bedrohungsinformations-Feeds und Szenario-Stresstests neben klassischen Häufigkeits-Schadenshöhe-Kurven, bleiben jedoch urteilsbasiert. Langfristig werden Pflichtoffenlegungen die Datensätze erweitern, aber die Verzögerung bei der Modellkalibrierung bedeutet, dass Vorsicht die Preisstrategie mindestens bis 2029 dominieren wird. Dieses Hemmnis dämpft das Wachstum, indem es die Prämien hoch hält, insbesondere für hohe Aggregatlimits.

Strenges Zeichnen in Verbindung mit Bedrohungen durch Nationalstaaten

Eine unklare Zuordnung in frühen Phasen von Vorfällen erschwert die Unterscheidung zwischen Cyberkriminalität und staatlich geförderter Spionage. Folglich befragen Versicherer Versicherungsnehmer zu geopolitischer Exposition, der Governance der Software-Lieferkette und der Segmentierung von Netzwerken für operative Technologie. Unternehmen, die kritische Infrastrukturen betreiben, sind mit ausschließenden Kriegsrisikoklauseln oder erheblichen Ratenzuschlägen konfrontiert, bis sie Segmentierung und Vorfallreaktionspläne dokumentiert haben. Die Warnmeldungen des Kanadischen Zentrums für Cybersicherheit liefern wertvollen Kontext, doch Versicherer rechnen damit, Ausnahmen für feindliche staatliche Aktionen mindestens bis 2027 beizubehalten. Käufer reagieren mit verstärktem Monitoring und dem Abonnieren von Bedrohungsinformationsdiensten, um eine umfassendere Deckung zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungstyp: Eigenständige Policen verankern das Wachstum

Eigenständige Policen dominierten 2025 mit einem Anteil von 61,08 % und spiegeln den Bedarf der Organisationen an maßgeschneiderten Bedingungen wider, die Lösegeldforderungen, Datenwiederherstellungskosten und systembedingte Betriebsunterbrechungsverluste abdecken. Underwriter passen kontinuierlich die Bedingungen an und fügen Unterlimits für Betrug durch Social Engineering und Kryptojacking hinzu, da sich Bedrohungsvektoren weiterentwickeln. Gebündelte Zusatzleistungen, die in Gewerbeinhaber- oder Berufshaftpflichtformulare integriert sind, bleiben für KMU attraktiv, die Bequemlichkeit suchen. Intensiv beratende Makler empfehlen eigenständige Deckung an regulierte Branchen wie Finanzen und Gesundheitswesen, die umfassende Formulierungen erfordern. Da die Schadenkosten steigen, erhöhen sich die durchschnittlichen eigenständigen Limits, was die enge Zusammenarbeit zwischen Erstversicherer und Rückversicherer unterstreicht.

Gebündelte Produkte, obwohl kleiner in der Größenordnung, verzeichnen eine starke zusammengesetzte jährliche Wachstumsrate (CAGR) von 15,35 %, was ihre wachsende Relevanz im Markt widerspiegelt. Diese Angebote beinhalten fortschrittliche Mehrwertleistungen, wie rund um die Uhr verfügbare Datenpannen-Beratungs-Hotlines und Phishing-Simulationsplattformen, die darauf ausgelegt sind, die Cyber-Hygiene-Praktiken der Kunden zu stärken. Versicherungsträger positionieren diese Pakete strategisch als Einstiegslösungen und beabsichtigen, Kunden mit zunehmender Betriebsgröße zu umfassenderen eigenständigen Policen zu führen. Dieser Ansatz unterstreicht das zweigleisige Modell innerhalb des kanadischen Cyber-Versicherungsmarktes, das die Komplexität der Deckung effektiv mit der sich entwickelnden Reife der Organisationen in Einklang bringt. Als Ergebnis ist der Markt gut positioniert, um vielfältige organisatorische Bedürfnisse zu bedienen und Skalierbarkeit und Anpassungsfähigkeit in seinem Angebot zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Dominanz der Großunternehmen trifft auf KMU-Dynamik

Großunternehmen hielten 2025 einen Anteil von 45,75 % der Prämien, da ihre komplexen, grenzüberschreitenden Risiken eine breite Entschädigung und anspruchsvolle Anbieter für die Reaktion auf Vorfälle erfordern. Diese Käufer verhandeln individuelle Formulierungen und gestaffelte Kapazitäten, die inländische und Londoner Marktkapazität kombinieren, um Limits von über CAD 400 Millionen zu erreichen. Sie investieren auch in kontinuierliche Überwachungstools, die sich in die Schadenverhinderungsplattformen der Versicherer integrieren, was zu Zeichnungsgutschriften und reduzierten Selbstbehalten führt. Die Kontrolle auf Vorstandsebene über Cyber-Operationen gewährleistet jährliche Deckungsüberprüfungen, die häufig zu erweiterten Ergänzungen für technologische Fehler und Reputationsschadenkosten führen.

KMU, insbesondere solche mit einem Umsatz unter CAD 20 Millionen, stellen die am schnellsten wachsende Gruppe mit einer CAGR von 17,25 % dar. Digitalisierungszuschüsse haben die Technologieeinführungszeitpläne verkürzt und Lücken in der Sicherheitspersonalausstattung und Prozessreife aufgedeckt. MGA-Plattformen nutzen automatisierte Scans und öffentliche Bedrohungsinformationen, um sofortige, verbindliche Angebote zu erstellen und den Verkaufszyklus von Wochen auf Minuten zu verkürzen. Mittelständische Unternehmen (Umsatz CAD 20–200 Millionen) liegen zwischen den beiden Extremen und verfügen oft weder über IT-Skalierung noch sind sie vor anspruchsvollen Bedrohungen geschützt. Sie sind wichtige Ziele für den hybriden Vertrieb – Makler nutzen MGA-Tools, um beratende Tiefe mit digitaler Geschwindigkeit zu verbinden und sicherzustellen, dass der kanadische Cyber-Versicherungsmarkt Ausgaben über das gesamte Organisationsspektrum hinweg erfasst.

Nach Vertriebskanal: Digitale Plattformen stören die Dominanz des Maklervertriebs

Makler und Agenten vermittelten 2025 54,05 % der Prämien und erbringen weiterhin maßgeschneiderte Beratungsleistungen für komplexe Konten. Ihr Wettbewerbsvorteil liegt in der Expertise zum Policenvergleich und den Schadensinterventionsfähigkeiten, jedoch behindern manuelle Arbeitsabläufe die Geschwindigkeit. Digitale MGA-Plattformen mit einer CAGR von 18,85 % automatisieren die Antragserfassung, nutzen KI-Bewertung und bündeln Risikominderungssoftware. Sie sprechen technikaffine KMU an, die Selbstbedienungsmodelle und nahezu sofortige Deckungsbestätigungen bevorzugen. Direkte Versicherungsträger-Portale nehmen eine Mittelstellung ein und richten sich an mittelgroße Unternehmen, die Markenvertrauen ohne Maklergebühren suchen.

Maklerunternehmen passen sich durch Technologieallianzen an und setzen Anwendungsprogrammierschnittstellen-(API-)Konnektivität ein, um MGA-Angebote in vergleichende Bewertungs-Dashboards zu integrieren. Gleichzeitig kooperieren MGAs mit Anbietern von Sicherheitsbetriebszentren, um kontinuierliche Überwachungsabonnements hinzuzufügen, was eine dauerhafte Erneuerungswirtschaft schafft. Da sich diese Modelle annähern, werden Käufer wahrscheinlich je nach Transaktionskomplexität zwischen den Kanälen wechseln: Hochlimit-Platzierungen über Maklerberatung und Niedriglimit-Verlängerungen über eingebettete digitale Kontaktpunkte. Das Zusammenspiel sorgt für einen Wettbewerbsdruck, der Kunden durch eine breitere Produktauswahl und Serviceinnovation zugute kommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Finanzdienstleistungen führen, während Infrastruktur beschleunigt

Finanzdienstleistungen erfassten 2025 27,55 % der Größe des kanadischen Cyber-Versicherungsmarktes, da OFSIs Leitlinie B-13 robuste Governance-, Risiko- und Compliance-Rahmenwerke vorschreibt. Banken und Kreditgenossenschaften erwerben routinemäßig eine Vollpaketdeckung, einschließlich Überweisungsbetrug und Ausfälle von operativer Technologie (OT), die mit Störungen des Zahlungssystems verbunden sind. Hohes Engagement auf Vorstandsebene unterhält mehrjährige Policenpartnerschaften, die Analyse-Dashboards und Tischübungen bündeln. Schadentrends zeigen steigende Kosten für regulatorische Untersuchungen und Verpflichtungen zur Kundenbenachrichtigung, was den Bedarf an Drittpartei-Haftpflichtschichten verstärkt.

Sektoren der kritischen Infrastruktur – Energie, Versorgungsunternehmen, Transport – verzeichnen mit einer CAGR von 18,05 % die höchste Wachstumsrate, da Gesetzentwurf C-26 robuste OT-Schutzmaßnahmen vorschreibt. Cyber-Vorfälle in diesen Bereichen riskieren physische Folgen, was die Betriebsunterbrechungs- und abhängige Betriebsunterbrechungsrisiken erhöht. Versicherer reagieren mit spezialisierten Formulierungen, die Sachschäden und durch Cyber-Ereignisse ausgelöste Umwelthaftungen berücksichtigen. Gesundheitswesen, Einzelhandel, Fertigung, Regierung und Bildung weisen jeweils einzigartige Auslöser auf: Datenschutz bei Patientendaten, PCI-DSS-Konformität, Diebstahl geistigen Eigentums und Systemausfälle. Die Vielfalt unterstreicht die Granularität der Segmentierung und ermöglicht es Versicherern, Deckungen und Preise fein abzustimmen.

Nach Deckungstyp: Kernhaftpflicht erweitert sich um operative Schutzmaßnahmen

Die Drittpartei-Haftpflicht hielt 2025 einen Anteil von 58,75 % am kanadischen Cyber-Versicherungsmarkt, angetrieben durch strenge Datenschutzverpflichtungen und die Verbreitung von Sammelklagen. PIPEDA und provinzielle Gesetze verpflichten zur unverzüglichen Offenlegung und Abhilfe, was die Rechtskosten in die Höhe treibt. Folglich beinhalten Versicherer dedizierte Panels aus Datenpannen-Beratern, Datenschutzanwälten und Medienkrisen-Beratern, um den Reputationsschaden zu mindern. Die Angemessenheit der Limits ist ein wachsendes Vorstandsanliegen, da die Schwellenwerte für die Meldung von Datenschutzverletzungen auf Lieferkettenvorfälle ausgeweitet werden.

Erstpartei-Deckungen nehmen mit einer CAGR von 16,55 % zu, was die Dominanz von Ransomware widerspiegelt. Policen umfassen nun Erpressungszahlungen, die Wiederherstellung digitaler Vermögenswerte und Ausgaben zur Minderung von Reputationsschäden. Viele Versicherer bieten Unterlimits für Betriebsunterbrechungen an, die in stündlichen Umsätzen statt in täglichen Aggregaten gemessen werden, was die Entschädigung besser auf den hochvolumigen digitalen Handel abstimmt. Einige Versicherer bündeln proaktive Dienste – Penetrationstests, Patch-Management-Audits – um die Schadenfrequenz im Austausch gegen Prämiengutschriften zu reduzieren. Die Kombination von Haftpflicht- und Erstpartei-Schutz positioniert den kanadischen Cyber-Versicherungsmarkt, um ganzheitliche Risikoübertragungslösungen bereitzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Akzeptanz korreliert stark mit der wirtschaftlichen Konzentration, was Ontario, Quebec und British Columbia zu den größten Käufern nach Prämien macht. Der Finanzkorridor Torontos, Montreals Luft- und Raumfahrt- sowie KI-Cluster und Vancouvers aufstrebender Technologiesektor sind intensiven Ransomware- und Lieferkettenbedrohungen ausgesetzt, was höhere Durchschnittslimits treibt. Quebecs Gesetz 25 geht über bundesstaatliche Standards hinaus, erhöht die Haftungsexposition und veranlasst lokale Unternehmen, breitere Benachrichtigungskostendeckung auszuhandeln. British Columbias Energiepipeline-Infrastruktur bringt OT-zentrierte Risiken mit sich, die maßgeschneiderte Ergänzungen für physische Schadenauslöser erfordern.

Albertas Energie- und Midstream-Betreiber fordern Lösungen für OT- und SCADA-Schwachstellen und ziehen Kapazitäten von Versicherern an, die mit den Risiken industrieller Steuerungssysteme vertraut sind. Die Cyber-Reifegrad-Initiativen der Provinz ergänzen Gesetzentwurf C-26 und fördern den Policenabschluss unter mittelgroßen Dienstleistungsunternehmen für Ölfelder. Atlantikprovinzen verzeichnen zwar ein kleineres, aber stetiges Wachstum, da provinzielle Zuschüsse die Einführung des digitalen Handels in der Aquakultur und Logistik ankurbeln. Nördliche Territorien bleiben aufgrund der spärlichen Bevölkerung und der begrenzten Breitbandversorgung in einem frühen Stadium, obwohl föderale Infrastrukturprojekte den Uptake im Laufe der Zeit ankurbeln könnten.

Nationale Vereinbarungen zum Austausch von Bedrohungsinformationen erleichtern ein einheitliches Zeichnen, aber Prämienunterschiede bestehen weiterhin aufgrund lokaler Vorfallhäufigkeiten und rechtlicher Rahmenbedingungen. Urbanisierte Provinzen verzeichnen höhere Cyberkriminalitätsmeldungsraten, was die Schadenmodelle und die Preisgestaltungsgranularität der Versicherer beeinflusst. Programme zur Stärkung der ländlichen Widerstandsfähigkeit, einschließlich geförderter Cyber-Sensibilisierungsworkshops, zielen darauf ab, Deckungslücken für Kleinstunternehmen zu schließen. Da die Cloud-Akzeptanz den Zugang zu fortschrittlichen Tools über alle Geographien hinweg angleicht, erwarten Versicherer, dass sich die Risikostreuung verringert und die Varianz der Basistarife zwischen den Provinzen sinkt.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer – Intact, Aviva, Chubb, Zurich und CNA – kontrollieren ungefähr die Hälfte der Prämien, was dem kanadischen Cyber-Versicherungsmarkt eine moderate Konzentrationsbewertung verleiht und gleichzeitig Raum für spezialisierte MGAs und Lloyd's-Syndikate lässt, um Marktanteile zu beanspruchen. Diese etablierten Anbieter nutzen spartenübergreifende Beziehungen und Skalierungsvorteile, um Cyber-Ergänzungen mit Sach- und Haftpflichtplatzierungen zu bündeln und die Kundenbindung zu vertiefen. Technologieinvestitionen sind ein klares Differenzierungsmerkmal: Intacts Verpflichtung von CAD 2,25 Millionen für das Cybersicherheits-Hub der Université de Sherbrooke verbessert die Analysefähigkeit, während Zurichs nordamerikanische Plattform prädiktive Analysen für das Cyber-Zeichnen im mittleren Marktsegment integriert.

Strategische Partnerschaften sind weit verbreitet. Etablierte Anbieter zeichnen zunehmend die Fronting-Programme von MGAs, tauschen Kapazität gegen Datenanalysen, die ihre Modelle verfeinern. Die vorsichtige Haltung der Rückversicherer gegenüber aggregierten Cyber-Risiken veranlasst Versicherer, die Retrozession durch Kapitalmarktinstrumente wie Cyber-Katastrophenanleihen zu diversifizieren. Konsolidierungen bleiben aktiv: Definitys CAD 3,3 Milliarden schwere Übernahme von Travelers Canada erhöht seinen Fußabdruck im gewerblichen Bereich und bringt frische Cyber-Expertise in sein Portfolio. Ausländische Spezialisten wie Beazley und Hiscox pflegen Lloyd's-Plattformen, um hohe Exzessschichten anzubieten und Lücken zu füllen, die durch inländische Primärkapazitätsobergrenzen entstehen.

Die Wettbewerbsintensität wird durch die Zeichnungsdisziplin gemildert, die durch die Unsicherheit über systemische Risiken erforderlich ist. Versicherer verkaufen Pre-Schadens-Dienstleistungen – Schwachstellenscans, Bedrohungsjagd-Abonnements – im Cross-Selling, um sich jenseits des Preises zu differenzieren. MGAs pionieren parametrische Auslöser, die auszahlen, wenn weit verbreitete Cloud-Anbieter Ausfälle erleiden, und sprechen damit Streitpunkte rund um die Betriebsunterbrechungsdeckung an. Da Cyber-Vorfälle zunehmend überlappende Sach-, Haftpflicht- und Kriminalitätselemente umfassen, sind Versicherer mit integrierter Schadenabwicklungs- und Forensikinfrastruktur besser positioniert, Schadenskosten zu managen und die Rentabilität zu erhalten. Insgesamt fördert die Marktstruktur eine kontinuierliche Produktinnovation und bewahrt dabei ausreichende Stabilität für das Vertrauen der Rückversicherer.

Führende Unternehmen des kanadischen Marktes für Cyber-(Haftpflicht-)Versicherungen

Intact Financial Corp.

Chubb

AIG Canada

Zurich Canada

CNA Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Definity Financial Corporation vereinbarte die Übernahme der kanadischen Aktivitäten von Travelers für CAD 3,3 Milliarden und ergänzte dadurch CAD 1,6 Milliarden Bruttobeitragseinnahmen und erweiterte die gewerblichen Cyber-Kapazitäten.

- April 2025: Coalition stellte seine Active Cyber Policy mit ausdrücklichen KI-Ergänzungen für Vorfälle vor, die durch Systeme der künstlichen Intelligenz verursacht werden.

- November 2024: Zurich North America stellte seinen strategischen Plan für 2025–2027 vor und verpflichtete sich, nach der Verdopplung der Geschäftsgröße und der Verbesserung der kombinierten Quoten im Jahr 2024 Cyber-Angebote im mittleren Marktsegment, Excess & Surplus und Spezialbereich in Kanada auszubauen.

- Oktober 2024: Intact Financial Corporation verpflichtete CAD 2,25 Millionen zur Einrichtung des Intact Cybersecurity Hub an der Université de Sherbrooke.

Berichtsumfang des kanadischen Marktes für Cyber-(Haftpflicht-)Versicherungen

Cyber-Haftpflichtversicherungen dienen als Schutzvertrag für Unternehmen, die online tätig sind, und helfen dabei, damit verbundene finanzielle Risiken zu mindern. Durch die Zahlung einer monatlichen oder vierteljährlichen Prämie können Unternehmen einen Teil ihrer Online-Risiken auf den Versicherer übertragen.

Der kanadische Markt für Cyber-(Haftpflicht-)Versicherungen ist nach Versicherungstyp, Deckung, Unternehmensgröße und Endnutzer segmentiert. Nach Versicherungstyp ist der Markt in gebündelte und eigenständige Policen unterteilt. Nach Deckung ist der Markt in Datenschutzverletzungen, Cyber-Haftpflicht, Erstpartei-Deckung, Drittpartei-Deckung und andere Deckungen unterteilt. Nach Unternehmensgröße ist der Markt in Großunternehmen und KMU unterteilt. Nach Endnutzer ist der Markt in BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Gesundheitswesen, Fertigung, Regierung und öffentlicher Sektor sowie andere Endnutzer unterteilt. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Eigenständig |

| Gebündelt |

| Kleinunternehmen |

| Mittelgroße Unternehmen |

| Großunternehmen |

| Makler / Agenten |

| Direktverkauf (versicherungseigene Kanäle) |

| Digitale Plattformen / MGAs |

| Finanzdienstleistungen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Kritische Infrastruktur (Energie, Versorgungsunternehmen, Transport) |

| Regierung und öffentlicher Sektor |

| Sonstige (Bildung, gemeinnützige Organisationen) |

| Erstpartei-Deckung (Lösegeld, Ausfallzeit, Forensik) |

| Drittpartei-Haftpflicht (Recht, Datenschutzverletzung, Bußgelder) |

| Nach Versicherungstyp | Eigenständig |

| Gebündelt | |

| Nach Unternehmensgröße | Kleinunternehmen |

| Mittelgroße Unternehmen | |

| Großunternehmen | |

| Nach Vertriebskanal | Makler / Agenten |

| Direktverkauf (versicherungseigene Kanäle) | |

| Digitale Plattformen / MGAs | |

| Nach Endverbrauchsbranche | Finanzdienstleistungen |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Fertigung | |

| Kritische Infrastruktur (Energie, Versorgungsunternehmen, Transport) | |

| Regierung und öffentlicher Sektor | |

| Sonstige (Bildung, gemeinnützige Organisationen) | |

| Nach Art der Endverbrauchsdeckung | Erstpartei-Deckung (Lösegeld, Ausfallzeit, Forensik) |

| Drittpartei-Haftpflicht (Recht, Datenschutzverletzung, Bußgelder) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Cyber-Versicherungsmarkt bis 2031 erreichen?

Es wird erwartet, dass er USD 1,29 Milliarden erreicht, was einer CAGR von 13,96 % entspricht.

Welcher Deckungstyp dominiert derzeit kanadische Cyber-Policen?

Die Drittpartei-Haftpflicht führt mit einem Anteil von 58,75 %, obwohl Erstpartei-Schutzmaßnahmen am schnellsten wachsen.

Warum gewinnen digitale MGA-Plattformen in Kanada Marktanteile?

Sie automatisieren das Zeichnen, bündeln Sicherheitsdienste und sprechen KMU an, indem sie die Zeit vom Angebot bis zur Bindung auf Minuten reduzieren.

Wie wird die bevorstehende Steuerentscheidung der CRA die Akzeptanz beeinflussen?

Die steuerliche Abzugsfähigkeit von Prämien hat das Potenzial, die effektiven Kosten für KMU zu senken und damit über 2026 hinaus latente Nachfrage zu stimulieren.

Welcher Sektor verzeichnet das stärkste Wachstum bei der Cyber-Versicherungsannahme?

Kritische Infrastruktur (Energie, Versorgungsunternehmen, Transport) wächst mit einer CAGR von 18,05 % aufgrund des Drucks zur Einhaltung von Gesetzentwurf C-26.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Versicherungsträger vereinen nahezu die Hälfte der Gesamtprämien auf sich, was ihre bedeutende Marktkonzentration unterstreicht.

Seite zuletzt aktualisiert am: