Größe und Marktanteil des chinesischen POS-Terminal-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.92 Milliarden US-Dollar |

| Marktgröße (2026) | 7.28 Milliarden US-Dollar |

| Marktgröße (2031) | 9.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen POS-Terminal-Markts von Mordor Intelligence

Die Marktgröße des chinesischen POS-Terminal-Markts wurde im Jahr 2025 auf 6,92 Milliarden USD geschätzt und soll von 7,28 Milliarden USD im Jahr 2026 auf 9,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums (2026–2031). Der Aufwärtstrend spiegelt Pekings politischen Vorstoß für eine bargeldlose Wirtschaft, Pilotprojekte zum Digitalen Yuan sowie die obligatorische EMV-L3-Zertifizierung in Transitsystemen wider. Die kontaktlose Zahlungsannahme, eine breitere Smartphone-Durchdringung und schnelle regulatorische Maßnahmen der Volksbank von China treiben die Nachfrage nach NFC-fähigen Geräten an. Die Konsolidierung unter Zahlungsunternehmen, strengere Datenlokalisierungsgesetze und die zunehmende Einführung KI-gestützter Betrugserkennung gestalten die Anbieterstrategien neu. Unterdessen üben das Wachstum von SoftPOS, die Volatilität der Halbleiter-Lieferkette und erhöhte Cybersicherheitsrisiken weiterhin Druck auf die Margen aus, eröffnen jedoch neue Servicenischen für agile Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

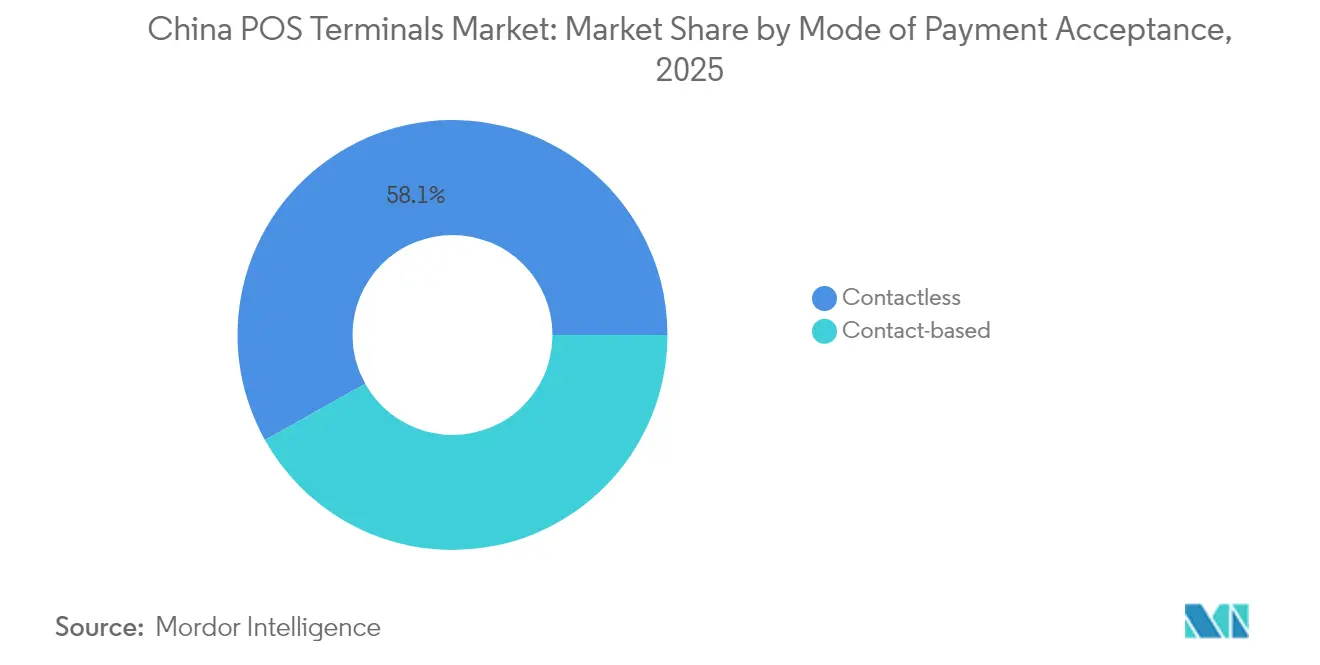

- Nach Zahlungsmodus führten kontaktlose Lösungen im Jahr 2025 mit einem Marktanteil von 58,12 % am chinesischen POS-Terminal-Markt und expandieren bis 2031 mit einer CAGR von 6,71 %.

- Nach POS-Typ entfielen im Jahr 2025 63,10 % der Marktgröße des chinesischen POS-Terminal-Markts auf mobile und tragbare Geräte, die im Zeitraum 2026–2031 eine CAGR von 6,79 % verzeichnen werden.

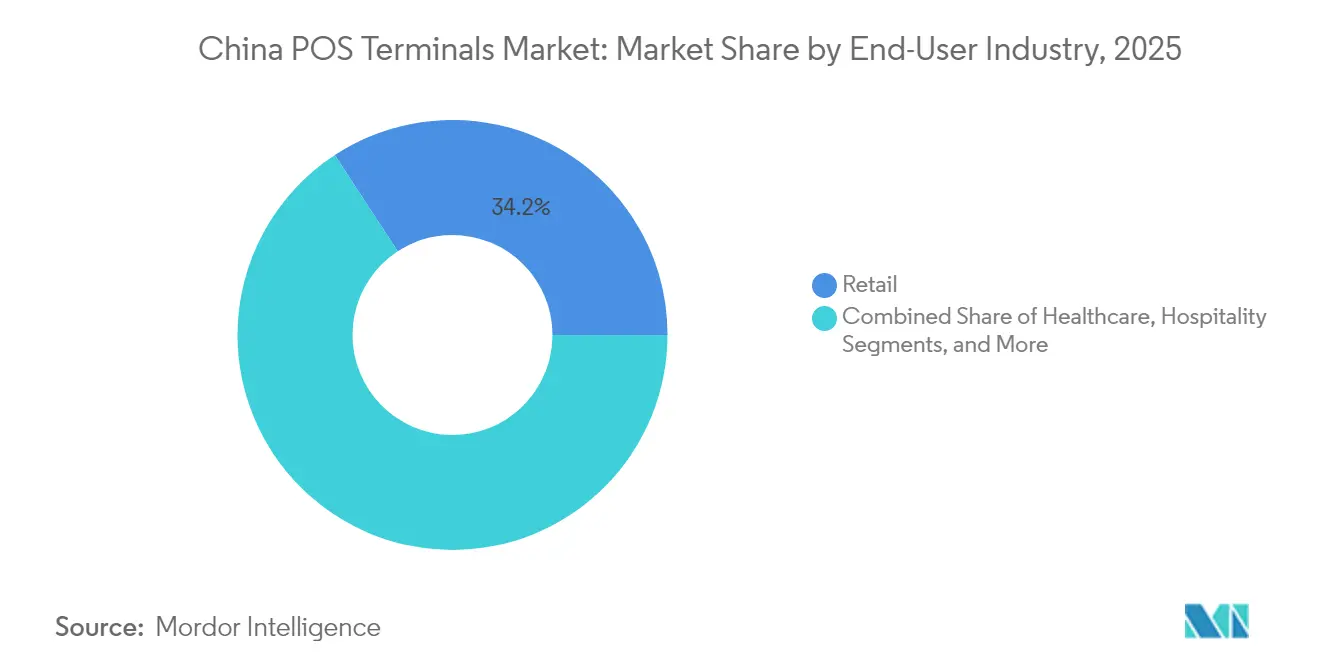

- Nach Endnutzer erzielte der Einzelhandel im Jahr 2025 einen Umsatzanteil von 34,22 % am chinesischen POS-Terminal-Markt, während das Gesundheitswesen mit einer CAGR von 6,12 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen POS-Terminal-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Vorstoß für eine bargeldlose Wirtschaft durch Pilotprojekte zum Digitalen Yuan | +1.2% | National, mit frühen Gewinnen in Großstädten und Pilotregionen | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von NFC-POS-Geräten mit Unterstützung für mobile Geldbörsen | +1.8% | National, beschleunigt in Städten der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung durch KMU und Schnellrestaurantketten | +1.1% | National, konzentriert in städtischen Gewerbevierteln | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Betrugserkennungschips | +0.7% | National, Priorität in Standorten mit hohem Transaktionsvolumen | Langfristig (≥ 4 Jahre) |

| Aufstieg von unbeaufsichtigten intelligenten POS-Systemen in Städten der dritten Kategorie | +0.9% | Ländliche Gebiete und Städte der dritten Kategorie, Ausweitung auf Märkte auf Kreisebene | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene EMV-L3-Zertifizierung für Transit-POS-Systeme | +0.6% | Nationale Verkehrsknotenpunkte, U-Bahn-Systeme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Vorstoß für eine bargeldlose Wirtschaft durch Pilotprojekte zum Digitalen Yuan

Erweiterte Pilotprojekte für digitale Währungen ermöglichen es ausländischen Besuchern nun, Geldbörsen mit Einzeltransaktionslimits von 5.000 USD und Jahreslimits von 50.000 USD aufzuladen, was die Nachfrage nach Dual-Acceptance-Terminals stimuliert, die sowohl den Digitalen Yuan als auch internationale Kartensysteme verarbeiten können. Tourismusorientierte Standorte müssen Multi-Schema-Hardware einsetzen, während Kryptografievorschriften geräteinterne Verschlüsselungsmodule vorschreiben. Etablierte Anbieter mit tiefgreifender regulatorischer Expertise profitieren von der daraus resultierenden Zertifizierungskomplexität.

Schnelle Expansion von NFC-POS-Geräten mit Unterstützung für mobile Geldbörsen

Alipays „Tap-to-Pay”-Kampagne und die Einführung von 1,12 Milliarden QR-Codes für die Krankenversicherung in 800.000 Gesundheitseinrichtungen beschleunigen die Bestellungen von NFC-Terminals. Schnellrestaurantketten nutzen biometrische NFC-Geräte, und die Akzeptanz ausländischer Bankkarten in der Pekinger U-Bahn unterstreicht den Wandel hin zu Multi-Wallet-Tap-Lösungen. Terminalspezifikationen umfassen nun Verknüpfungen mit dem Sozialversicherungssystem und biometrische Identitätsprüfungen.

Zunehmende Einführung durch KMU und Schnellrestaurantketten

Richtlinien des Staatsrats verpflichten KMU zur Akzeptanz mehrerer bargeldloser Zahlungsmethoden, was die POS-Nachfrage in Städten der dritten Kategorie steigert. Händler bevorzugen All-in-One-Android-Terminals, die Zahlung, CRM und Bestandsverwaltung bündeln. Dennoch locken SoftPOS-Plattformen preissensible Kleinsthändler an und gefährden die Hardware-Margen.

Integration von KI-gestützten Betrugserkennungschips

UnionPays „Eagle Eye” und das Analyseprogramm der ICBC veranschaulichen den zunehmenden KI-Einsatz bei der POS-Risikosteuerung. Maschinelles Lernen auf Chip-Ebene reduziert die Latenz, entspricht Chinas Datenlokalisierungsgesetzen und differenziert inländische Anbieter wie PAX Technology, deren HarmonyOS-Geräte integrierte KI an Bord einbetten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe auf POS-Netzwerke | -0.8% | National, konzentriert in städtischen Gebieten mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch SoftPOS-Smartphone-Apps | -1.2% | National, beschleunigt in KMU- und Kleinsthändlersegmenten | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.6% | National, betrifft alle Terminalhersteller | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Compliance-Kosten für Datenlokalisierung | -0.4% | National, regulatorische Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe auf POS-Netzwerke

Ausgefeilte Sicherheitsverletzungen zielen nun auf Firmware und Cloud-Gateways ab und erhöhen die Compliance-Budgets im Rahmen des Gesetzes zum Schutz personenbezogener Daten. Kleinere Acquirer haben Schwierigkeiten mit der 24/7-Überwachung und könnten den Markt verlassen, wenn die Risiken des Lizenzentzugs eskalieren.

Preisdruck durch SoftPOS-Smartphone-Apps

Lakala's PCI-MPoC-zertifiziertes SoftPOS gewann 350.000 Nutzer und verdeutlicht den Wandel hin zur Smartphone-basierten Zahlungsannahme mit geringem Investitionsaufwand. Hardware-Anbieter sehen sich mit Margenerosion konfrontiert und müssen auf hybride Modelle oder eingebettete Software-Angebote umsteigen, um wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Dominanz kontaktloser Lösungen nimmt zu

Kontaktlose Systeme erfassten im Jahr 2025 58,12 % des Marktanteils am chinesischen POS-Terminal-Markt und werden bis 2031 mit einer CAGR von 6,71 % wachsen, da der Komfort des kontaktlosen Bezahlens mit Hygienepräferenzen übereinstimmt. Das Segment profitiert von staatlichen Regelungen, die Einzeltransaktionslimits für ausländische Besucher anheben und Händler zu Upgrades auf Dual-Schema-NFC-Terminals veranlassen.

Biometrische Authentifizierungsebenen – von der Gesichtserkennung bis zu Fingerabdrucksensoren – begleiten nun kontaktlose Zahlungsabläufe und erhöhen die Lösungskomplexität. Chip-und-PIN bleibt für hochwertige und grenzüberschreitende Transaktionen relevant und bewahrt seine Nischenrelevanz. Die Multi-Wallet-Akzeptanz der Pekinger U-Bahn beweist, dass kontaktlose Geräte Transport-, Einzelhandels- und internationale Anwendungsfälle unter einem Gehäuse vereinen können.

Nach POS-Typ: Mobile Lösungen treiben die Marktentwicklung voran

Mobile Geräte beherrschten im Jahr 2025 63,10 % der Marktgröße des chinesischen POS-Terminal-Markts und werden bis 2031 voraussichtlich eine CAGR von 6,79 % erzielen, gestützt durch den Mobilitätsbedarf von KMU und den Rollout unbeaufsichtigter Kioske. Verlängerte Akkulaufzeiten, 5G-Module und Cloud-Analysen steigern den Mehrwert, während hybride Formfaktoren Druckerstationen mit Handgeräten für den Tischservice in Schnellrestaurants verbinden.

Stationäre Terminals bleiben in Standorten mit hohem Durchsatz bestehen, die Belegdrucker, Kassenschubladen und Multi-Terminal-Synchronisation erfordern. Dennoch gibt die Konzentration des Transaktionsanteils – bis zu 50 % für die fünf größten Verarbeiter bis März 2024 – skalierten Acquirern Verhandlungsmacht bei der Hardware-Beschaffung. Anbieter verfolgen daher differenzierte Firmware, KI-Betrugsmodule und Service-Bundles, um die durchschnittlichen Verkaufspreise zu schützen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsmotor

Der Einzelhandel blieb mit einem Umsatzanteil von 34,22 % im Jahr 2025 das größte Segment und profitierte von Mandaten zur Konsolidierung von Omnichannel-Zahlungen. Das Gesundheitswesen führt das Wachstum jedoch mit einer CAGR von 6,12 % an, da 800.000 Einrichtungen die QR-Code-Abrechnung für die Krankenversicherung integrieren und spezialisierte Android-Terminals mit Versicherungsnetzwerk-APIs antreiben.

Krankenhäuser benötigen eine enge Anbindung an HIS-Plattformen, Zuzahlungsaufteilungen und eine PIPL-konforme Handhabung von Patientendaten, was Markteintrittsbarrieren schafft. Transport, Gastgewerbe und Behördendienstleistungen installieren zunehmend zertifizierte Terminals, um Quoten für die Akzeptanz durch ausländische Besucher zu erfüllen, und erweitern so die adressierbare Nachfrage nach Multi-Schema-Hardware.

Geografische Analyse

Städte der ersten Kategorie – Peking, Shanghai, Guangzhou, Shenzhen – bilden den Anker für fortschrittliche Implementierungen. Die Demonstrationszone der Zentralachse in Peking präsentiert die Tap-to-Ride-Fähigkeit für Ausländer, während Shanghai 36.000 internationale kartenkompatible POS-Systeme in Handels- und Tourismusstandorten ausgestattet hat. Diese Städte pilotieren KI-Risikokontrollen, biometrische Ebenen und Digitale-Yuan-Kassenmodi, die sich landesweit ausbreiten.

Städte der zweiten und dritten Kategorie verzeichnen das schnellste Wachstum bei den Lieferungen, da Mittel zur ländlichen Modernisierung unbeaufsichtigte intelligente POS-Systeme auf Agrarmärkten, Busbahnhöfen und Behördendienstleistungszentren vorantreiben. Anbieter passen robuste Gehäuse, Solarstromeingänge und vereinfachte Benutzeroberflächen an variable Telekommunikationsbedingungen an und gewinnen so die Loyalität preissensibler Cluster.

Grenzüberschreitende Gateways wie die Greater Bay Area erfordern Multi-Währungs-Abrechnung. UnionPays Projekt Excellence steigerte die Akzeptanz auf 93,4 % in 41 Städten und verzeichnete bis Mai 2024 ein jährliches Wachstum des Volumens ausländischer Karten von 85,2 %. Terminals müssen UnionPay, Visa, Mastercard, JCB und E-Wallet-QR-Codes gleichzeitig verarbeiten und dabei sowohl den Standards der Volksbank von China als auch globalen Systemstandards entsprechen.

Wettbewerbslandschaft

Die Branchenkonzentration nahm zu, da der POS-Transaktionsanteil der fünf größten Verarbeiter zwischen Juni 2022 und März 2024 von 43 % auf 50 % stieg, während die Zahl der lizenzierten Acquirer auf etwa 50 Unternehmen sank. PAX Technology erzielte im Jahr 2024 einen Umsatz von 778 Millionen USD und skalierte die neue Produktion in Huizhou, um die Nachfrage nach KI-Terminals zu decken.[3]Finance Sina Analysten, "新国都深度报告:深耕'支付+终端'," finance.sina.com.cn Newland Global Technology erhielt regulatorische Genehmigungen in Luxemburg, Hongkong und den USA und erweiterte damit seine Exportreichweite.

Der Wettbewerb dreht sich um vertikale Integration, internationale Diversifizierung und Compliance-Kompetenz. SoftPOS stört die Einstiegshardware, wie Lakala's Nutzerbasis von 350.000 zeigt, doch Hardware-Anbieter kontern mit hybriden Soft-Hardware-Stacks, die geräteinterne Sicherheitschips liefern. Die Einführung von HarmonyOS reduziert die Abhängigkeit von ausländischen Betriebssystemkernen und optimiert die Verarbeitung inländischer Protokolle.

Zu den Nischenmärkten gehören die Abrechnung von Krankenversicherungen, grenzüberschreitende Tourismussektoren und unbeaufsichtigte Kioske auf Kreisebene. Unternehmen, die schlüsselfertige, cybersichere, KI-fähige Multi-Schema-Terminals anbieten, die mit lokalen Vorschriften übereinstimmen, erhalten Premiumverträge trotz des Preisdrucks durch smartphone-basierte Marktteilnehmer.

Marktführer im chinesischen POS-Terminal-Markt

Fujian Newland Payment Technology Co., Ltd.

Verifone Systems LLC

Ingenico Group SA

PAX Global Technology Limited

New POS Technology Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Peking enthüllte eine Zahlungsdienstzone entlang der Zentralachse und führte kontaktlose U-Bahn-Dienste mit ausländischen Karten für Reisende aus über 100 Ländern ein.

- Februar 2025: Alipay meldete, dass die Ausgaben einreisender Besucher in Harbin während der Asiatischen Winterspiele fast auf das Fünffache gestiegen sind.

- Dezember 2024: PAX Technology eröffnete seinen Industriepark in Huizhou, um die Produktionskapazität für KI-fähige POS-Systeme zu erhöhen.

- Oktober 2024: Newland Global Technology beschleunigte seine Globalisierung und ergänzte lokalisierte Lieferungen in Europa, den Vereinigten Staaten und Japan.

Berichtsumfang des chinesischen POS-Terminal-Markts

Der Point of Sale ist der Zeitpunkt und Ort, an dem eine Transaktion abgeschlossen wird. Ein POS-System ist Computer-Hardware und -Software, die die Transaktion beim Verkauf eines Produkts oder einer Dienstleistung verwaltet. Es hilft beim Speichern, Erfassen, Teilen und Berichten von Daten zu Verkaufstransaktionen. Es erleichtert das Einkaufserlebnis und beschleunigt den Kassiervorgang, was zur Kundenzufriedenheit beiträgt. Bestandsverwaltung, vorhandener Lagerbestand, Produktverfügbarkeit und Preisinformationen sind primäre Daten, die aus den Systemen gewonnen werden.

Der chinesische POS-Terminal-Markt ist nach Typ (stationäre Kassensysteme, mobile/tragbare Kassensysteme) und Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen und sonstige) segmentiert.

Die Marktgrößen und Prognosen sind in Wertangaben (USD) für alle oben genannten Segmente angegeben.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Kassensysteme |

| Mobile / Tragbare Kassensysteme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Kassensysteme |

| Mobile / Tragbare Kassensysteme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische POS-Terminal-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 9,37 Milliarden USD erreichen.

Welcher Zahlungsmodus wächst im chinesischen POS-Ökosystem am schnellsten?

Kontaktlose Transaktionen, angetrieben durch NFC- und biometrische Verbesserungen, wachsen bis 2031 mit einer CAGR von 6,71 %.

Warum ist das Gesundheitswesen eine wichtige Chance für POS-Anbieter in China?

Über 800.000 medizinische Einrichtungen integrieren nun Versicherungs-QR-Codes, was die POS-Nachfrage im Gesundheitswesen auf eine CAGR von 6,12 % treibt.

Wie wirken sich SoftPOS-Apps auf den traditionellen POS-Hardware-Absatz aus?

Smartphone-basierte Zahlungsannahmelösungen senken die Implementierungskosten, gewinnen 350.000 Händler und setzen die Hardware-Margen unter Druck.

Welche Vorschriften beeinflussen das POS-Terminal-Design in China am stärksten?

Regeln für Pilotprojekte zum Digitalen Yuan, EMV-L3-Transitstandards und strenge Datenlokalisierungsgesetze prägen die Hardware- und Softwarespezifikationen.

Seite zuletzt aktualisiert am: