China MCU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

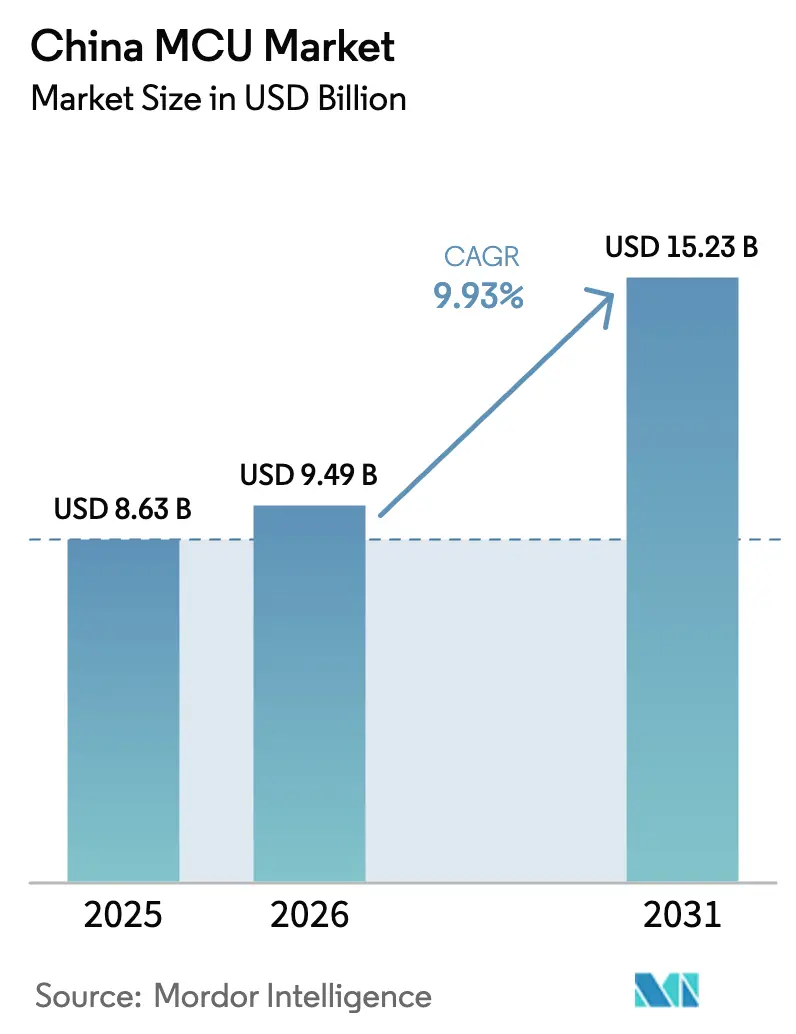

| Marktgröße im Basisjahr (2025) | 8.63 Milliarden US-Dollar |

| Marktgröße (2026) | 9.49 Milliarden US-Dollar |

| Marktgröße (2031) | 15.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure_Market.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China MCU Marktanalyse von Mordor Intelligence

Die China MCU Marktgröße wurde im Jahr 2025 auf 8,63 Milliarden USD bewertet und soll von 9,49 Milliarden USD im Jahr 2026 auf 15,23 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,93 % während des Prognosezeitraums (2026–2031). Eine anhaltende Nachfrage aus den Bereichen Elektrofahrzeuge, Industrieautomation und KI-fähige IoT-Geräte stützt dieses Wachstum. Inländische Halbleiterfabriken skalieren kontinuierlich ihre Kapazitäten für ausgereifte Fertigungsknoten, wodurch lokale Anbieter von Pekings Bestrebungen zur Selbstversorgung im Halbleiterbereich profitieren. Gleichzeitig verteidigen multinationale Anbieter langjährige Design-Wins durch verlässliche Qualität, umfangreiche Toolchains und Automobilzertifizierungen. KI-Inferenz auf der Edge-Seite, höhere Anforderungen an funktionale Sicherheit und Konnektivitätskonvergenz gestalten Produkt-Roadmaps neu, da Systemhersteller auf Ein-Chip-Lösungen mit Sicherheits-, Drahtlos- und NPU-Blöcken bestehen. Wettbewerbsdynamiken belohnen zunehmend Unternehmen, die sowohl Silizium- als auch Software-Ökosysteme kontrollieren, während politische Anreize den Übergang von ausländischen zu inländischen MCUs in den Bereichen Unterhaltungselektronik, Automobil und Industrie beschleunigen.

Wichtigste Erkenntnisse des Berichts

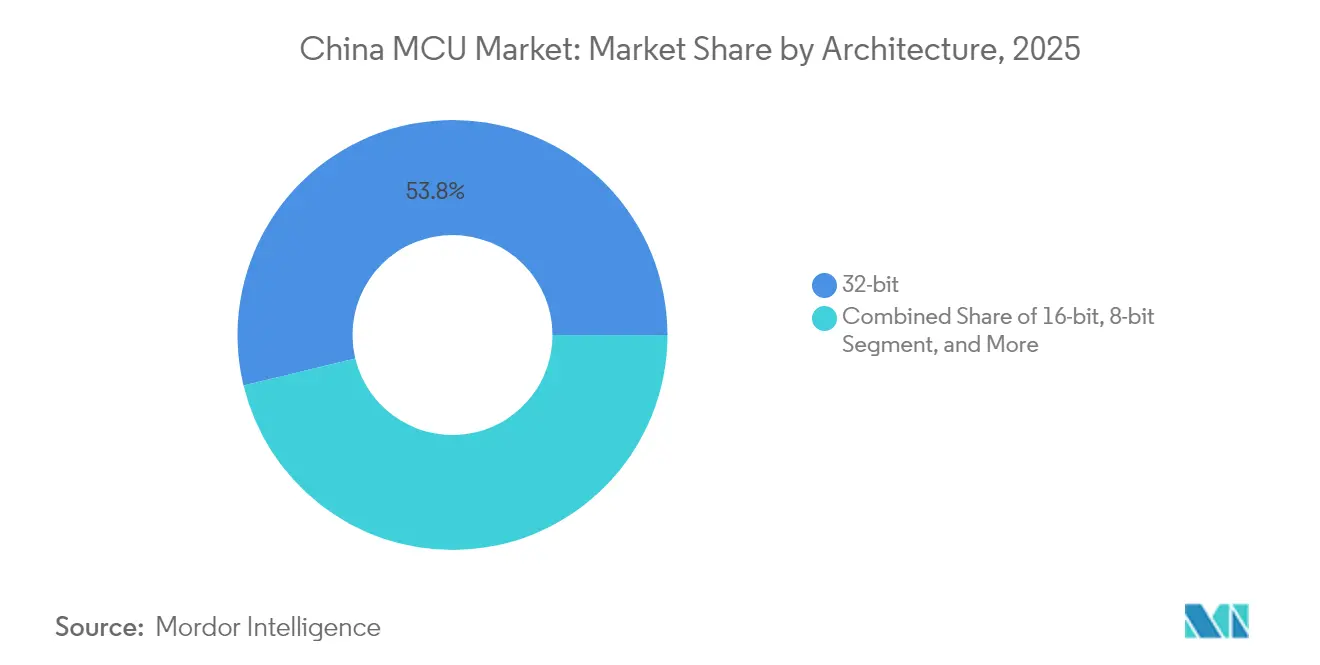

- Nach Architektur hielten 32-Bit-Geräte im Jahr 2025 einen Umsatzanteil von 53,78 % am China MCU Markt; für 64-Bit-Einheiten wird bis 2031 eine CAGR von 10,88 % prognostiziert.

- Nach Kern-IP erzielten ARM-Cortex-M-Geräte im Jahr 2025 einen Umsatzanteil von 61,05 % am China MCU Markt; RISC-V-Implementierungen verzeichnen bis 2031 eine CAGR von 10,49 %.

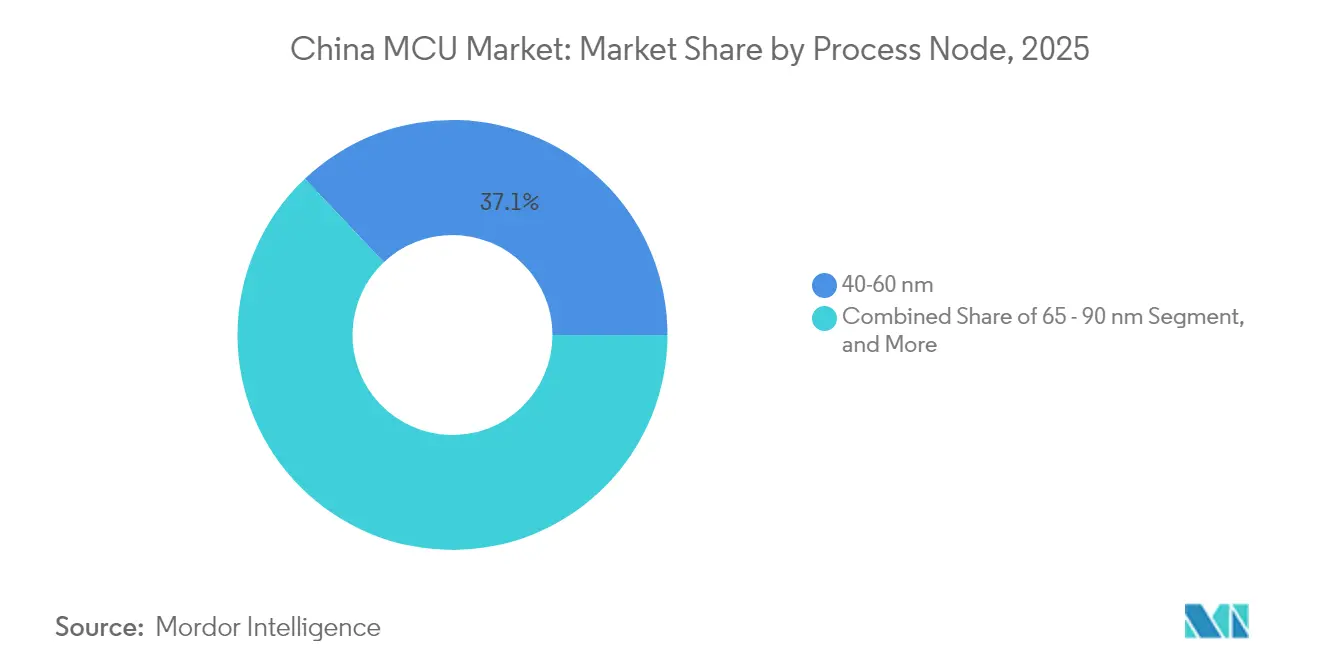

- Nach Prozessknoten entfielen 40–60-nm-Produkte im Jahr 2025 auf 37,05 % des China MCU Marktanteils; Angebote unter 28 nm sollen im Prognosezeitraum mit einer CAGR von 10,86 % wachsen.

- Nach Anwendung generierte Unterhaltungselektronik im Jahr 2025 28,40 % des Umsatzes am China MCU Markt, während Automobilanwendungen bis 2031 mit einer CAGR von 10,37 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China MCU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Explosives Wachstum der chinesischen EV-Produktion, das eine hohe Nachfrage nach zuverlässigen Automobil-MCUs auslöst | +2.8% | National, konzentriert in den Automobil-Zentren Guangdong, Shanghai und Jiangsu | Mittelfristig (2–4 Jahre) |

| Nationale „IoT+”-Strategie, die die MCU-Volumina für vernetzte Geräte ankurbelt | +2.1% | Global mit Ausstrahlungseffekten auf Märkte entlang der Neuen Seidenstraße | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen zur Beschleunigung inländischer MCU-Design-Ins (Made-in-China 2025) | +1.9% | National, mit frühen Gewinnen in den Technologiekorridoren Peking, Shanghai und Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Nachrüstungen in KMU erhöhen die Akzeptanz von 32-Bit-Industrie-MCUs | +1.6% | Nationale Fertigungsregionen, insbesondere das Yangtze-Flussdelta | Mittelfristig (2–4 Jahre) |

| Entstehung der offenen RISC-V-ISA in chinesischen MCUs, die Marktzutrittshürden senkt | +1.4% | National mit Technologie-Spillover nach Südostasien | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Yuan-Hardware-Wallets, die eine völlig neue Nische für sichere MCUs schafft | +0.7% | Nationale Pilotstädte mit Ausweitung auf die vollständige Bereitstellung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der chinesischen EV-Produktion löst hohe Nachfrage nach zuverlässigen Automobil-MCUs aus

Die Produktion von Neuenergiefahrzeugen überschritt im Jahr 2024 die Marke von 11 Millionen Einheiten und erreichte eine inländische Durchdringungsrate von über 40 %, was den MCU-Inhalt pro Fahrzeug auf 900–1.000 USD deutlich erhöhte. Fahrerassistenzsysteme auf Level 2+ erreichten im selben Jahr eine Durchdringungsrate von 62,5 %, was die Nachfrage nach redundanten Domänen-Controllern auf Basis mehrerer leistungsstarker MCUs für Sensorfusion und Bremslogik steigerte. Chinesische Anbieter wie Zhaoyi Innovation strebten die ISO-26262-ASIL-D-Zertifizierung an, fokussieren sich jedoch zumeist auf Karosserie-ECUs statt auf sicherheitskritische Antriebsstrangblöcke. Ausländische Anbieter behalten die Führung bei qualifizierten 32-Bit-Automobil-Controllern, doch steigende inländische Kapazitäten und politische Unterstützung verringern den Rückstand. Der China MCU Markt erlebt daher einen raschen Anstieg bei AEC-Q100-qualifizierten Bauteilen, strengeren Cybersicherheitsanforderungen und längeren Produktlebenszyklen, die Anbieter mit robusten Toolchains für funktionale Sicherheit begünstigen.

Nationale „IoT+”-Strategie kurbelt MCU-Volumina für vernetzte Geräte an

Pekings IoT+-Konzept finanzierte bis 2024 mehr als 8.000 5G+Industrie-Internet-Projekte und katapultierte die Nachfrage nach spezialisierten 32-Bit-MCUs für die Echtzeit-Maschinensteuerung. Chinas AIoT-Sektor erreichte im Jahr 2024 1,7 Billionen RMB, wobei KI-fähige Endgeräte 55 % der Lieferungen ausmachten und bis 2027 auf 80 % zusteuern. Bluetooth-Low-Energy-Module, die wesentlich für drahtlose Stereo-Ohrhörer und Wearables sind, sollen bis 2025 weltweit 1 Milliarde USD überschreiten und verzeichnen CAGRs im mittleren Zehnerbereich, was die MCU-Integration von Drahtloskernen verankert. Inferenz auf der Edge-Seite durchdringt Fabrik- und Verbrauchergeräte und zwingt Controller-Anbieter dazu, NPUs und Sicherheitselemente in pinkompatible Gehäuse zu integrieren. Diese politisch getriebene Verbreitung intelligenter Knoten festigt den China MCU Markt als Mengenmotor für global ausgerichtete IoT-Plattformen.

Staatliche Subventionen zur Beschleunigung inländischer MCU-Design-Ins (Made-in-China 2025)

Phase I und Phase II des Nationalen IC-Fonds injizierten zusammen 218 Milliarden RMB in Halbleiterunternehmen und verschafften MCU-Designhäusern Zugang zu kostengünstigem Kapital, wodurch eine F&E-Intensität von 12 % gestärkt wurde – nahezu doppelt so hoch wie der globale Durchschnitt.[1]Arrian Ebrahimi, "Chinas Überkapazität bei ausgereiften Fertigungsknoten: Unbegründete Befürchtungen", IFRI, ifri.org Steuerabzüge von bis zu 220 % für qualifizierte F&E-Ausgaben senken zusätzlich die Break-even-Punkte für fablose Unternehmen. Im Jahr 2022 erlassene Beschaffungsrichtlinien verpflichten staatliche Käufer, inländische Chips zu bevorzugen, sofern Leistungsparität besteht, was die Qualifizierung inländischer Controller beschleunigt. Diese Anreize stärken die Ökosystemtiefe, jedoch wägen missionskritische Märkte weiterhin Erfahrung und ISO-26262-Zertifizierungen ab, was eine vollständige Verdrängung ausländischer Anbieter verzögert. Der China MCU Markt balanciert daher unmittelbare Kostenvorteile gegen die Gewissheit von Qualität und langfristiger Versorgung.

Industrie-4.0-Nachrüstungen in KMU erhöhen die Akzeptanz von 32-Bit-Industrie-MCUs

China betreibt den weltgrößten Bestand an Industrierobotern, und KMU-Fördermittel für die Digitalisierung treiben Nachrüstungen für die Echtzeit-Steuerung an, die deterministische 32-Bit-MCUs erfordern. Edge-Gateways auf dem Hallenboden benötigen Niederlatenzverarbeitung, Unterstützung für mehrere Feldbus-Protokolle und erweiterte Temperaturbereiche. Inländische Anbieter gewinnen früh an Boden, indem sie SPS-Bibliotheken und Referenzdesigns bündeln, die auf lokale Maschinenbauer abgestimmt sind. Globale Anbieter verteidigen ihren Marktanteil durch bewährte elektromagnetische Verträglichkeitsleistung und breite Tooling-Ökosysteme. Der China MCU Markt verzeichnet daher steigende Verbauungsraten in Servoantrieben, Predictive-Maintenance-Sensoren und Maschinenvision-Modulen, was einen mittelfristigen Wachstumspfad für industrietaugliche Controller stärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| US-Exportkontrollen schränken den Zugang zu fortgeschrittenen EDA- und Lithografiewerkzeugen ein | -1.8% | National, insbesondere die Fähigkeiten für fortgeschrittene Fertigungsknoten betreffend | Langfristig (≥ 4 Jahre) |

| Anhaltende Engpässe auf Wafer-Ebene bei 40-nm- und 28-nm-Knoten | -1.2% | Globale Lieferkette mit China-spezifischen Kapazitätseinschränkungen | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für funktionale Sicherheit für ISO-26262-konforme MCU-Designs | -0.9% | National, konzentriert in den Automobil-Zentren Guangdong, Shanghai und Jiangsu | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitszertifizierungshürden für inländische MCUs bei Tier-1-Automobil-OEMs | -0.7% | Nationale Automobil-Lieferkette, früher Einfluss in den Clustern Shanghai und Guangdong | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollen schränken den Zugang zu fortgeschrittenen EDA- und Lithografiewerkzeugen ein

Von den Vereinigten Staaten erlassene Beschränkungen behindern den chinesischen Zugang zu EUV-Scannern und fortgeschrittenen EDA-Suiten, was die prognostizierten 5-nm-Kosten bei SMIC gegenüber TSMC-Wettbewerbern um 40–50 % erhöht, während die Ausbeuten bei etwa einem Drittel der Spitzenklasse-Referenzwerte liegen. Das Fehlen von EUV-Maschinen zwingt zu DUV-Mehrfachbelichtung, was Maskenanzahlen und Zykluszeiten erhöht. MCU-Designs für KI-Edge-Knoten oder In-Fahrzeug-Infotainment, die hohe Logikdichte benötigen, sind mit Leistungs-je-Watt-Einbußen konfrontiert. Inländische Toolchains machen Fortschritte, liegen jedoch bei Timing-Closure und Leistungsoptimierungstiefe noch hinter globalen Marktführern zurück. Dieser technologische Rückstand dämpft das oberste Wachstum des China MCU Markts und verlangsamt die Einführung von Sub-14-nm-Knoten.

Anhaltende Engpässe auf Wafer-Ebene bei 40-nm- und 28-nm-Knoten

Automobil- und Industrie-MCUs sind stark auf 40–60-nm-Kapazitäten angewiesen, doch globale Engpässe bestehen trotz des Kapazitätsausbaus chinesischer Halbleiterfabriken fort. Die Kapazitätserweiterungen von SMIC und Hua Hong müssen Ausrüstungs-Vorlaufzeiten und Lernkurven bei der Ausbeute überwinden, sodass die effektive Produktion unter der Nennkapazität bleibt. Diese Engpässe verlängern die Lieferzeiten und mindern den ansonsten starken Schwung der Lieferungen im China MCU Markt. Kunden reagieren mit Dual-Sourcing oder dem Redesign von Leiterplatten für alternative Gehäuse-Footprints, was Designzyklen und Lagerpuffer verlängert. Obwohl bis 2026 zusätzliche Fabriken hochfahren, bleibt das Angebots-Nachfrage-Gleichgewicht bei Spezialverfahren wie BCD und eFlash unausgeglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Aufkommen von 64-Bit verändert die Leistungslandschaft

Die China MCU Marktgröße für 32-Bit-Geräte erreichte im Jahr 2025 4,64 Milliarden USD, entsprechend einem Umsatzanteil von 53,78 %. Edge-KI-Arbeitslasten, Surround-View-Stitching und industrielle Hochgeschwindigkeitsbildverarbeitung beschleunigen die 64-Bit-Einführung und heben dieses Segment auf eine CAGR von 10,88 %. 16-Bit- und 8-Bit-Controller verbleiben in kostenempfindlichen Haushaltsgeräten und kleinen Sensorknoten, doch ihr kombinierter Anteil sinkt jährlich, da die 28-nm-32-Bit-Preise sinken. Das CCR4001S von Suzhou Guoxin verbindet einen 230-MHz-RISC-V-Kern mit einem 0,3-TOPS-NPU und demonstriert den inländischen Ehrgeiz, Steuerung und Inferenz auf einem einzigen Chip zu vereinen. Automobil-OEMs spezifizieren 32-Bit-Mehrkernsperrschritt-Teile für Karosseriedomänen und 64-Bit-Dual-A76-SoCs für digitale Cockpit-Cluster, was eine gestufte Architektur-Roadmap im China MCU Markt verstärkt.

Nebeneffekte umfassen eine engere Abstimmung zwischen Speicherdichte und Rechenleistung. Da kapazitive Berührungs-HMIs in Haushaltsgeräte einziehen, wächst die Firmware in den Megabyte-Bereich, was On-Chip-Flash zu einem Differenzierungsmerkmal macht. Anbieter bündeln daher 2–4 MB eFlash in Mid-Range-32-Bit-MCUs. Gleichzeitig integrieren 64-Bit-Controller LPDDR4-PHYs zum Streamen von neuronalen Netzgewichten. Diese Fortschritte verschieben den China MCU Markt insgesamt hin zu heterogenen Rechenparadigmen innerhalb begrenzter Leistungshüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Kern-IP: RISC-V-Disruption beschleunigt inländische Innovation

ARM behielt 61,05 % des Umsatzes im Jahr 2025, doch lizenzgebührenfreie RISC-V-Kerne verzeichneten zweistelliges Wachstum, unterstützt durch staatliche Fördermittel und Open-Source-Toolchains. Zhenhua Fengguang fertigte im Januar 2025 seinen ersten vollständig inländischen 32-Bit-RISC-V-MCU, mit dem Ziel der Pilotproduktion bis Jahresende. Ultra-günstige RISC-V-Teile zu einem Preis nahe 0,10 USD beleben Einstiegs-IoT-Knoten. Die Designfreiheit ermöglicht es inländischen Unternehmen, benutzerdefinierte DSP-Blöcke für die Motorsteuerung oder Krypto-Beschleuniger für digitale Yuan-Wallets hinzuzufügen, ohne Lizenzgebühren zu entrichten. Migrationshürden umfassen jedoch IDE-Reife, Middleware-Tiefe und Sicherheitszertifizierungsbibliotheken – Faktoren, die die Führungsposition von ARM im China MCU Markt weiterhin stützen.

Legacy-8051-Kerne bestehen in Stromzählern und einfachen Beleuchtungssteuerungen fort und bieten deterministisches Zyklus-Timing und winzige Chipflächen auf Knoten über 90 nm. Doch neue 8-Bit-Buchsen schwinden, da ODMs ihre Toolchains um 32-Bit-Einheiten mit Kostenparität standardisieren. Das Ergebnis ist ein zunehmend zweigespaltener China MCU Markt, bei dem Premium-Leistung zu 64-Bit-RISC-V tendiert und die Massenmarkt-Steuerung auf kostengünstige 32-Bit-ARM-Alternativen konsolidiert.

Nach Prozessknoten: Fortgeschrittene Knoten gewinnen trotz Fertigungseinschränkungen an Bedeutung

Das 40–60-nm-Segment erzielte im Jahr 2025 einen Umsatz von 3,19 Milliarden USD, entsprechend 37,05 % der China MCU Marktgröße, aufgrund seines ausgewogenen Kosten-Leistungs-Verhältnisses. Sub-28-nm-Produkte, die zwar nur 8,35 % des Umsatzes ausmachen, verzeichnen mit einer CAGR von 10,86 % den schnellsten Anstieg, da AIoT und fortschrittliche ADAS höhere MIPS pro Milliwatt erfordern. Das Fehlen von EUV-Werkzeugen zwingt inländische Fabriken auf DUV-Techniken zurück, was Maskenanzahlen erhöht, aber dennoch schrittweise Führung in der Energieeffizienz erschließt. Dreifach gestapelte Kupferleiterbahnen und verfeinerte eFlash-IP helfen 28-nm-Controllern, SRAM-, CAN-FD- und NPU-Blöcke innerhalb automobiler Temperaturbereiche zu integrieren.

Prozesse über 90 nm behalten ihre Relevanz für MCUs mit ultra-kleiner Code-Speicherung und einmalig programmierbare Chips, die in Weißwaren eingebettet sind. Der Preisvorteil überwiegt häufig die Nachteile bei der Chipfläche in solch einfachen Steuerkreisläufen. Dennoch verdrängt die schrittweise Migration zu 55-nm-Flash die BOM-Kosten für wachstumsstarke Wearables und Smart-Lighting-Segmente und ersetzt nach und nach ältere Geometrien im China MCU Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Anwendung: Automobil-Beschleunigung übertrifft das Wachstum der Unterhaltungselektronik

Verbrauchergeräte hielten im Jahr 2025 einen Umsatzanteil von 28,40 %, angetrieben durch lebhafte Smartphone-Erneuerungszyklen, Smart-Home-Hubs und Wearables, von denen jedes mehrere energiesparende MCUs benötigt. Automobil-Anwendungen verzeichneten jedoch mit einer CAGR von 10,37 % den stärksten Vorwärtsschwung, angetrieben durch Elektrifizierung, Batteriemanagementerweiterung und ADAS-Durchdringung. Ein einziges batterieelektrisches Fahrzeug kann über 100 diskrete MCUs beherbergen, von der Traktionswechselrichtersteuerung bis zum Management des digitalen Cockpit-Touchscreens.

Industrieautomation rangiert an dritter Stelle, angetrieben durch KMU-Adoption von Bewegungssteuerungs-Servos und Predictive-Maintenance-Knoten in Industrie-4.0-Nachrüstungen. Kommunikations- und IoT-Module bilden die nächste Stufe, wobei zelluläre Cat.1-bis-SoCs wie der XY4100LC von XINYISEMI genutzt werden, der RISC-V-Kerne mit 4G-Modems vereint. Medizinprodukte wachsen von einer kleineren Basis aus, da das NMPA die Sicherheitszertifizierung verschärft, doch demografische Verschiebungen dürften die Stücknachfrage nach Heimdiagnostik und tragbaren Therapiegeräten steigern.

Geografische Analyse

Das Yangtze-Flussdelta verankert einen wesentlichen Anteil des nationalen MCU-Verbrauchs, bedingt durch seinen dichten Cluster aus Automobilwerken, Unterhaltungselektronik-Riesen und eingebetteten System-ODMs. Shanghai beherbergt Teslas Gigafactory, während das nahe gelegene Suzhou und Wuxi die Leiterplattenbestückung konzentrieren und gemeinsam große Volumen aus dem China MCU Markt absorbieren. Die Provinz Guangdong kontrolliert einen weiteren Anteil von 26,74 % durch Shenzhens ODM-Ökosystem und Dongguan-Smartphone-Fertigungslinien und lenkt Aufträge mit hohem Mix und niedrigen Kosten zu flexiblen inländischen Fabriken. Peking-Tianjin zieht designorientierte Nachfrage nach KI-fähigen Sicherheitskameras und Smart-City-Infrastrukturen an. Westliche Zentren wie Chengdu und Xi'an kultivieren fablose Startups unter provinziellen Anreizen und erweitern den geografischen Fußabdruck des China MCU Markts jenseits der Küste. Exportkorridore der Neuen Seidenstraße nach Südostasien und Lateinamerika werden zu natürlichen Absatzmärkten für chinesische Controller-Anbieter, sobald inländische Anforderungen Skaleneffekte erreichen, was die Wiederverwendung von Produkten in ähnlichen regulatorischen Umgebungen ermöglicht. Diese nach innen gerichtete, aber exportorientierte Geografie unterstützt robuste, regional diversifizierte Umsatzströme.

Die Nähe zu Halbleiterfabriken reduziert Logistikkosten und verkürzt Lieferzeiten, doch die Überkonzentration der 40–60-nm-Kapazitäten in Küstenmetropolen macht den China MCU Markt anfällig für lokale Strom- oder Wasserausfälle. Politische Planer drängen daher 12-Zoll-Erweiterungen in Binnenstädte, um Risiken auszugleichen und lokale Wirtschaften zu stimulieren. Unterschiede bei Umweltgenehmigungen und Subventionsstrukturen zwischen Provinzen zwingen MCU-Anbieter, flexible Produktionszuweisungen zu übernehmen, um die Qualifizierungszeiten gering zu halten und die AEC-Q100-Kontinuität aufrechtzuerhalten.

Wettbewerbslandschaft

Globale Marktführer – Microchip Technology Inc., NXP Semiconductors N.V., STMicroelectronics N.V., Texas Instruments Incorporated und Renesas Electronics Corporation – liefern weiterhin hochzuverlässige Automobil- und Industrie-MCUs, gestützt auf Langzeit-Lieferverträge und ISO-26262-Toolkits. Doch inländische Herausforderer nutzen Kostenführerschaftspreise, integrierte Konnektivität und lokalen technischen Support, um Marktanteile zu gewinnen. Espressif Systems lieferte kumulativ über 1 Milliarde IoT-MCUs und verzeichnete in den ersten drei Quartalen 2024 ein Umsatzwachstum von 42,2 %. GigaDevice nutzt seine eigene NOR-Flash-Kompetenz, um Kombi-Chips zu bündeln, die den Leiterplattenplatzbedarf für Smart-Speaker verkürzen.

MindMotion zielt mit Vektormotorerweiterungen auf die Bewegungssteuerung ab, während XINYISEMI mit zellulären IoT-Modulen Design-Wins bei OEMs erzielt. Partnerschaften zwischen fabriklosen Unternehmen und Gehäuseherstellern verbessern die Gehäusevielfalt – QFN, FC-QFN und WCSP – um platzbeschränkten Wearable-Anforderungen gerecht zu werden. Internationale Anbieter verteidigen ihren Marktanteil durch anwendungsspezifische Varianten; das MSPM0C1104 von Texas Instruments Incorporated bietet eine Chipfläche von 1,38 mm² für Wearable-Sensoren.[3]"Neue Produktankündigung | Texas Instruments stellt weltweit kleinsten MCU vor", EET China, eet-china.com

Fusions- und Übernahmediskussionen drehen sich um kleinere RISC-V-Startups, die Skaleneffekte anstreben, um die Fertigstellung ihrer Toolchains zu finanzieren. Staatliche Aufsichtsbehörden wägen kartellrechtliche Genehmigungen gegen inländische Konsolidierungsbedürfnisse ab. Das Ergebnis ist ein mäßig konzentrierter China MCU Markt, bei dem die fünf größten Anbieter etwa 55 % des Umsatzes auf sich vereinen und bedeutenden Spielraum für Nischenspezialisten hinterlassen.

Marktführer der China MCU-Branche

Microchip Technology Inc.

Infineon Technologies AG

STMicroelectronics NV

Silicon Laboratories Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Texas Instruments Incorporated brachte den MSPM0C1104 auf den Markt, den kleinsten ARM-Cortex-M0+-MCU mit einer Chipfläche von 1,38 mm², der auf medizinische Wearables ausgerichtet ist.

- März 2025: XINYISEMI präsentierte den XY4100LC-Cat.1-bis-SoC und skizzierte eine 5G-RedCap-Roadmap, die über 150 Millionen kumulative NB-IoT-Chip-Lieferungen überschritten hat.

- März 2025: Suzhou Guoxin Technology und Shenzhen Meidian Technology stellten CCR4001S-basierte KI-Sensormodule vor und beanspruchten 65 % Kosteneinsparungen und 40 % kürzere Designzyklen für industrielle und Verbraucher-AIoT-Knoten.

- März 2025: SMIC bestätigte Fortschritte bei der Ausbeute-Steigerung auf 5 nm, trotz eines Kostenzuschlags von 40–50 % gegenüber Offshore-Wettbewerbern, und unterstützt damit das Huawei-Ascend-910C-KI-Silizium.

Umfang des China MCU Marktberichts

Ein Mikrocontroller ist ein kompakter, relativ preisgünstiger Mikroprozessor, der für die Ausführung spezifischer Funktionen eingebetteter Systeme entwickelt wurde, wie z. B. die Anzeige von Mikrowelleninformationen und den Empfang von Funksignalen, unter anderem.

Der chinesische Mikrocontroller (MCU)-Markt ist segmentiert nach Produkt (4- und 8-Bit, 16-Bit, 32-Bit) und nach Anwendung (Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik und Haushaltsgeräte, Automobil, Industrie, Gesundheitswesen, Datenverarbeitung und Kommunikation). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente bereitgestellt.

| 8-Bit |

| 16-Bit |

| 32-Bit |

| 64-Bit |

| ARM-Cortex-M-Serie |

| RISC-V-Kerne |

| 8051 / MCS-51 |

| MIPS und weitere |

| über 90 nm |

| 65–90 nm |

| 40–60 nm |

| 28–40 nm |

| weniger als 28 nm |

| Unterhaltungselektronik |

| Automobil |

| Industrieautomation |

| Kommunikation und IoT |

| Gesundheitswesen und Medizinprodukte |

| Sonstige Anwendungen |

| Nach Architektur | 8-Bit |

| 16-Bit | |

| 32-Bit | |

| 64-Bit | |

| Nach Kern-IP | ARM-Cortex-M-Serie |

| RISC-V-Kerne | |

| 8051 / MCS-51 | |

| MIPS und weitere | |

| Nach Prozessknoten | über 90 nm |

| 65–90 nm | |

| 40–60 nm | |

| 28–40 nm | |

| weniger als 28 nm | |

| Nach Anwendung | Unterhaltungselektronik |

| Automobil | |

| Industrieautomation | |

| Kommunikation und IoT | |

| Gesundheitswesen und Medizinprodukte | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den China MCU Markt bis 2031?

Es wird erwartet, dass der Umsatz von 9,49 Milliarden USD im Jahr 2026 auf 15,23 Milliarden USD bis 2031 bei einer CAGR von 9,93 % ansteigt.

Wie viele MCUs enthält ein durchschnittliches Elektrofahrzeug in China heutzutage?

Ein typisches batterieelektrisches Modell integriert mehr als 100 Controller und hebt den MCU-Inhalt auf 900–1.000 USD pro Fahrzeug.

Welche Architektur gewinnt innerhalb chinesischer Controller am schnellsten Marktanteile?

64-Bit-Geräte expandieren mit einer CAGR von 10,88 % aufgrund von Edge-KI- und bandbreitenintensiven Automobil-Anwendungsfällen.

Warum ist RISC-V wichtig für die chinesische Halbleiterstrategie?

Die offene ISA beseitigt ausländische Lizenzgebührenzahlungen und ermöglicht es inländischen Unternehmen, Kerne für spezialisierte Funktionen anzupassen, was die Ziele der Selbstversorgung beschleunigt.

Welcher Prozessknoten dominiert derzeit die MCU-Produktion in China?

Das 40–60-nm-Segment hält einen Umsatzanteil von 37,05 % und balanciert Kosten, Leistung und Reife für Hochvolumen-Anwendungen.

Seite zuletzt aktualisiert am: