Marktgröße und Marktanteil für integrierte Schaltkreise in Taiwan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

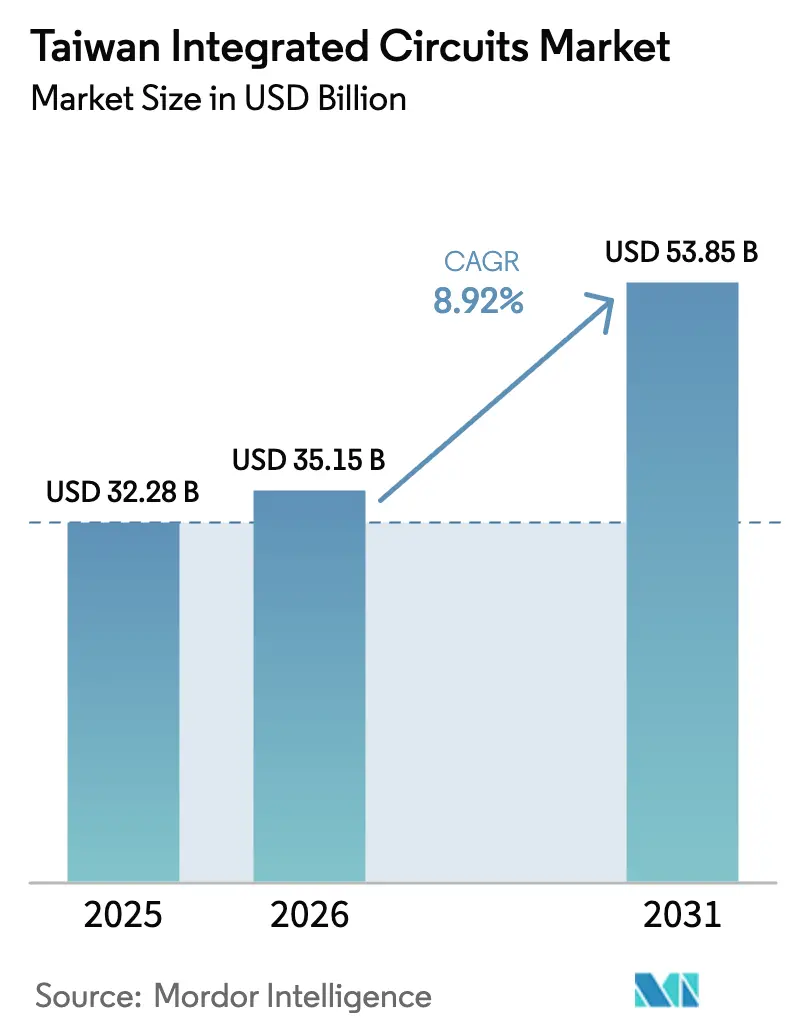

| Marktgröße im Basisjahr (2025) | 32.28 Milliarden US-Dollar |

| Marktgröße (2026) | 35.15 Milliarden US-Dollar |

| Marktgröße (2031) | 53.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für integrierte Schaltkreise in Taiwan von Mordor Intelligence

Die Marktgröße für integrierte Schaltkreise in Taiwan wird im Jahr 2026 auf USD 35,15 Milliarden geschätzt, ausgehend von einem Wert von USD 32,28 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 53,85 Milliarden, was einem Wachstum von 8,92 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wurde durch die Dominanz der Insel bei der Produktion unterhalb von 7 nm, umfassende politische Anreize im Rahmen des Taiwan-Chip-Gesetzes sowie eine lebhafte Nachfrage nach KI-Servern, die auf modernste Logik- und Speicherbausteine angewiesen sind, vorangetrieben. Logik-ICs behaupteten im Jahr 2024 ihre Führungsposition, während Mikrocontroller das stärkste Wachstum verzeichneten, da die Elektrifizierung von Fahrzeugen zunahm, und ≤5-nm-Knoten auf dem Rücken von KI-Beschleunigern und GPUs am schnellsten expandierten. Die weit verbreitete Einführung von 300-mm-Wafern, eine starke Nachfrage aus der Unterhaltungselektronik und die Widerstandsfähigkeit integrierter Gerätehersteller (IDMs) stärken den Wettbewerbsvorteil des Marktes für integrierte Schaltkreise in Taiwan.

Wichtigste Erkenntnisse des Berichts

- Nach IC-Typ: Logikbausteine hielten im Jahr 2025 einen Marktanteil von 55,12 % am Markt für integrierte Schaltkreise in Taiwan, während Mikrocontroller bis 2031 die schnellste CAGR von 10,62 % verzeichneten.

- Nach Technologieknoten: Das Segment 14–28 nm führte im Jahr 2025 mit einem Umsatzanteil von 34,05 %; ≤5-nm-Knoten werden voraussichtlich mit einer CAGR von 14,45 % wachsen.

- Nach Wafer-Größe: 300-mm-Substrate machten im Jahr 2025 62,18 % der Marktgröße für integrierte Schaltkreise in Taiwan aus und expandieren mit einer CAGR von 9,62 %.

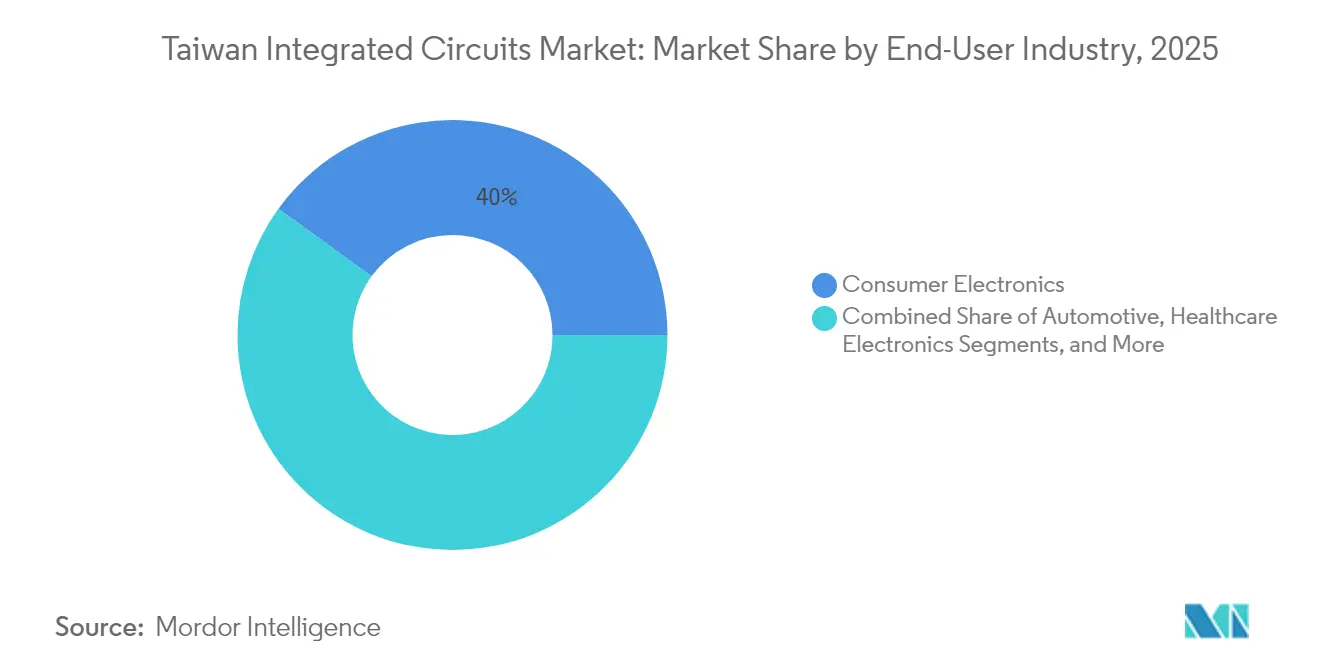

- Nach Endverbraucherbranche: Unterhaltungselektronik erfasste im Jahr 2025 einen Anteil von 40,02 %, während Automobilanwendungen mit einer CAGR von 12,38 % voranschreiten.

- Nach Geschäftsmodell: IDMs beherrschten im Jahr 2025 einen Marktanteil von 66,15 % am Markt für integrierte Schaltkreise in Taiwan; Design-Fabless-Anbieter wachsen mit einer CAGR von 11,47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für integrierte Schaltkreise in Taiwan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Nachfrage nach KI/ML-Beschleunigern durch taiwanische Hyperscaler | +1.5% | Global, mit Konzentration in taiwanischen und US-amerikanischen Rechenzentren | Mittelfristig (2–4 Jahre) |

| Regierungsinitiative "Chip-basierte Präzisionsgesundheit" zur Beschleunigung der Aufnahme medizinischer ICs | +0.9% | Taiwanischer Inlandsmarkt, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rückverlagerungsanreize im Rahmen des Taiwan-Chip-Gesetzes zur Anziehung von Produktionskapazitäten für fortschrittliche Knoten | +1.8% | Taiwan Inland, Partnerschaftseinrichtungen in den USA | Mittelfristig (2–4 Jahre) |

| Boom bei elektrischen Zweirädern, der die Nachfrage nach Mikrocontrollern in Automobilqualität ankurbelt | +1.2% | Kernmärkte im asiatisch-pazifischen Raum, aufkommend in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau des 5G-SA-Netzes, der RF-Frontend- und Basisband-IC-Volumina antreibt | +2.1% | Global, mit früher Einführung in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Einführung von Chiplet-basierter heterogener Integration in lokalen OSATs | +0.8% | Taiwan Inland, Ausweitung auf globale OSAT-Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nachfrage nach KI/ML-Beschleunigern durch taiwanische Hyperscaler

In Taiwan und den Vereinigten Staaten ansässige Hyperscaler erhöhten ihre Kapitalausgaben für KI-Infrastruktur, wobei die globalen Ausgaben bis 2025 voraussichtlich USD 270 Milliarden erreichen werden. Taiwan Semiconductor Manufacturing Company (TSMC) gab an, dass KI-Beschleuniger und GPUs im Jahr 2024 15 % des Umsatzes ausmachten und sich dieser Anteil im Jahr 2025 verdoppeln sollte. Die Nachfrage konzentriert sich auf fortschrittliche Gehäusetechnologien – wie Chip-on-Wafer-on-Substrate – zur Maximierung von Bandbreite und Wärmeleistung. MediaTeks kommendes GB10 Grace Blackwell Superchip, das für September 2025 für ein 2-nm-Tape-out vorgesehen ist, unterstreicht, wie sehr lokale Designhäuser auf Taiwans führende Fertigungsanlagen und Verpackungscluster angewiesen sind. Breitere KI-PC-Einführungen, die von einer Durchdringung von 19 % im Jahr 2024 auf prognostizierte 60 % bis 2027 steigen, verstärken den stetigen Bedarf an 3-nm- und 5-nm-Kapazitäten. Der anhaltende Anstieg der Nachfrage nach Beschleunigern ist daher ein struktureller Wachstumstreiber für den Markt für integrierte Schaltkreise in Taiwan.

Regierungsinitiative "Chip-basierte Präzisionsgesundheit" zur Beschleunigung der Aufnahme medizinischer ICs

Taipeis Präzisionsgesundheitsplan hat die lokale Medizintechnik gestärkt, wobei die Zahl der Biomedizinunternehmen von 1.355 im Jahr 2010 auf 2.143 bis 2024 gestiegen ist und die Exporte USD 6 Milliarden erreichten.[1]Forschungsinstitut für Demokratie, Gesellschaft und aufkommende Technologie, "Von kritischen Chips zu internationalen Allianzen," dset.tw Das Programm schafft Anreize für sichere Flash-Speicher, energiesparende Mikrocontroller und Mixed-Signal-Frontends, die auf Diagnosegeräte zugeschnitten sind. Winbond positionierte seinen TrustME Secure Flash für regulierte Medizingeräte und gewährleistete die Datenintegrität in Point-of-Care-Analysatoren. Start-ups wie Haiim und iXensor übernahmen taiwanische Sensoren und AFE-Chips für portable Diagnostik und demonstrierten damit die lokale Agilität vom Design bis zur Fertigung. Mit fortschreitender Digitalisierung des Gesundheitswesens erweitert die wiederkehrende Nachfrage nach sicheren, energieeffizienten ICs den Markt für integrierte Schaltkreise in Taiwan über Verbraucher-Mobiltelefone hinaus. Langfristig diversifiziert die Initiative die Einnahmequellen und dämpft die Zyklizität.

Schneller Ausbau des 5G-SA-Netzes treibt RF-Frontend- und Basisband-IC-Volumina an

Taiwans eigenständiger 5G-Netzausbau beschleunigte sich im Jahr 2024 und löste neue Aufträge für RF-Schalter, Leistungsverstärker und Basisband-SoCs aus. WIN Semiconductors führte eine feuchtigkeitsbeständige 0,1-µm-GaAs-pHEMT-Plattform für 5G-Makro-Basisstationen ein, die auf Zuverlässigkeit in subtropischen Klimazonen ausgerichtet ist. Der lokale Testgeräteanbieter TMYTEK lieferte mmWave-Lösungen mit einem Betrieb bis zu 40 GHz und intensivierte damit die Nachfrage nach hochlinearen Frontend-Modulen. Die Einführung von Galliumnitrid verbesserte die Effizienz in 5G-Leistungsverstärkern, einem Bereich, in dem Taiwans Verbindungshalbleiter-Ökosystem schnell gereift ist. MediaTeks Einbeziehung dialektspezifischer KI-Sprachmodelle in 5G-Chipsätze verdeutlichte das Zusammenspiel von RF- und KI-Innovation. Insgesamt erweiterten diese Einsätze die Umsatzmöglichkeiten für Mittelband- und mmWave-Komponenten innerhalb des Marktes für integrierte Schaltkreise in Taiwan.

Boom bei elektrischen Zweirädern kurbelt Nachfrage nach Mikrocontrollern in Automobilqualität an

Die Elektrifizierung von Rollern in Taiwan, Vietnam und Indonesien steigerte die Lieferungen von Mikrocontrollern in Automobilqualität, die Batteriesysteme, Motorwechselrichter und Konnektivitätsmodule steuern. Premium-Zweiräder begannen, NVIDIA Drive Thor-Chips für fortschrittliche Fahrerassistenzfunktionen zu integrieren, was einen inkrementellen Bedarf an Mikrocontrollern für Sensorfusion und Sicherheitsüberwachung erzeugte. Taiwanische Mikrocontroller-Lieferanten nutzten die Nähe zu Montageunternehmen, um Geräte für tropische Wärmeableitung und Kosteneffizienz anzupassen. IoT-Konnektivitätsanforderungen verbreiteten Bluetooth- und Mobilfunk-Koprozessoren und erweiterten den System-Stücklisteninhalt pro Fahrzeug. Kurzfristige Volumensteigerungen in regionalen Märkten positionieren Automobil-Mikrocontroller als eine Wachstumskategorie im zweistelligen Bereich für den Markt für integrierte Schaltkreise in Taiwan.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-amerikanisch-chinesische Exportlizenzbeschränkungen für EUV-Werkzeugimporte | -0.7% | Taiwan Inland, Auswirkungen auf die Kapazität für fortschrittliche Knoten | Kurzfristig (≤ 2 Jahre) |

| Wasserversorgungsvolatilität in den Wissenschaftsparks Zentral- und Südtaiwans | -0.5% | Zentral- und Südregionen Taiwans | Mittelfristig (2–4 Jahre) |

| Enger Talentpool für 2-nm-Prozessingenieure | -0.4% | Taiwan Inland, Ausstrahlungseffekte auf globale Betriebe | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife, die den Kostenvorteil der Fertigungsanlagen untergraben | -0.3% | Inländische Fertigungsanlagen in Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-amerikanisch-chinesische Exportlizenzbeschränkungen für EUV-Werkzeugimporte

Taiwan fügte im Juni 2025 601 Einrichtungen zu seiner Liste mit Exportbeschränkungen hinzu und spiegelte damit US-amerikanische Maßnahmen zu Transfers fortschrittlicher Lithografietechnik wider. Die Politik schränkte kurzfristige Lieferungen von Extrem-Ultraviolett-Scannern von ASML ein und zwang Fertigungsanlagen, vorhandene Werkzeugbestände für 2-nm-Hochlaufpläne zu priorisieren. Jede Abweichung verlängert die Zykluszeiten und könnte Volumenlieferungen der für 2026 geplanten 1,6-nm-A16-Plattformen verzögern und damit das Wachstum im Markt für integrierte Schaltkreise in Taiwan dämpfen. Während strategische Bevorratung unmittelbare Engpässe abmilderte, fügen anhaltende regulatorische Veränderungen Planungsunsicherheit ein und könnten die Diversifizierung ins Ausland beschleunigen.

Enger Talentpool für 2-nm-Prozessingenieure

Die Branche schätzte einen Bedarf von zusätzlichen 88.000 Halbleiteringenieuren bis 2029 zur Unterstützung der Knotenmigration, doch die Rekrutierung hinkte der Nachfrage hinterher. TSMC allein suchte im Jahr 2025 8.000 Neueinstellungen und verschärfte damit den Wettbewerb unter Fertigungsanlagen, OSATs und EDA-Anbietern. Sinkende Geburtenraten und grenzüberschreitende Abwerbung dezimierten das lokale Talentreservoir weiter. Unternehmen reagierten, indem sie Absolventen aus Südostasien anwarben, aber Einarbeitung und Weiterqualifizierung verlängerten die Hochlaufzeiten. Der strukturelle Mangel schränkt den F&E-Durchsatz ein und könnte die langfristige CAGR des Marktes für integrierte Schaltkreise in Taiwan verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Logikdominanz inmitten des Mikrocontroller-Aufschwungs

Logik-ICs verankerten den Markt für integrierte Schaltkreise in Taiwan im Jahr 2025 mit einem Anteil von 55,12 %, was auf den starken Beschaffungsbedarf von KI-Beschleunigern und HPC-Prozessoren durch Hyperscaler zurückzuführen ist. Nachhaltige Backend-Kapazitäten und 3-nm-Produktionskompetenz unterstützten hohe Ausbeuten in der Logikproduktion. Mikrocontroller wuchsen am schnellsten mit einer CAGR von 10,62 %, angetrieben durch Fahrzeugelektrifizierung, intelligente Haushaltsgeräte und industrielle IoT-Knoten. Analoge Leistungsmanagement-Chips hielten die Nachfrage in Motorantrieben und Batteriesystemen aufrecht, während Spezialspeicheranbieter wie Winbond Nischen-DRAM und NAND für Automobil-Dashboards lieferten.

Bis 2031 wird sich der Segmentmix weiter entwickeln. KI-Inferenz, die zu Edge-Geräten verlagert wird, hält die Logikvolumina hoch, während die Mikrocontroller-Einführung auf Wohngebäude-Energiespeichersysteme und Robotik ausgeweitet wird. Die Marktgröße für integrierte Schaltkreise in Taiwan für Mikrocontroller wird voraussichtlich stetig wachsen, da staatliche Anreize intelligente Mobilitätsanwendungen fördern. Speicher- und Analoghersteller erwarten inkrementelle Volumina aus Präzisionsgesundheitsgeräten und Konvertern für erneuerbare Energien. Insgesamt untermauert die Breite der IC-Typen Taiwans Rolle als Komplettversorgungszentrum und schützt das Ökosystem vor zyklischen Schwankungen.

Nach Technologieknoten: Fortschrittliche Knoten treiben Innovation voran

Die Kategorie 14–28 nm lieferte im Jahr 2025 einen Umsatzanteil von 34,05 % und bleibt das Arbeitspferd für Automobil-, Industrie- und Mittelklasse-Mobilgeräte. Ausbeute-Reife und Kosteneffizienz begünstigen ihre weitere Verwendung in ADAS-Steuergeräten und industriellen speicherprogrammierbaren Steuerungen. Allerdings trugen ≤5-nm-Prozesse die höchste CAGR-Prognose von 14,45 %, da KI-Beschleuniger, Flaggschiff-Smartphones und Cloud-CPUs auf dichte Bibliotheken migrierten. TSMCs A16-1,6-nm-Roadmap, die im April 2025 angekündigt wurde, verspricht eine 8–10%ige Leistungssteigerung bei 15–20 % geringerem Stromverbrauch.

Ab 2026 wird die Massenproduktion von 2-nm-Geräten die Marktgröße für integrierte Schaltkreise in Taiwan für fortschrittliche Knoten-Wafer stärken. Legacy-Knoten ≥45 nm bleiben für Mixed-Signal- und Sensor-ICs rentabel, insbesondere in Automobilumgebungen, die Spannungstoleranz erfordern. Dieses Multi-Knoten-Gleichgewicht ermöglicht es Fertigungsanlagen, die Fab-Auslastung zu optimieren, indem Produkte auf kostengerechte Linien geleitet werden, was die Rentabilität über Zyklen hinweg aufrechterhält.

Nach Wafer-Größe: Effizienzgewinne bei 300 mm

Im Jahr 2025 trugen 300-mm-Fertigungsanlagen 62,18 % der Umsätze bei und produzierten Mainstream-Logik- und Speicherbausteine zu wettbewerbsfähigen Kosten pro Bit. Skaleneffekte und ausgereifte Anlagenausstattungen untermauern die für 300-mm-Kapazitäten bis 2031 erwartete CAGR von 9,62 %. Dedizierte 12-Zoll-Greenfield-Investitionen von Powerchip und United Semiconductor haben die lokale Versorgung gestärkt.

Kleinere 200-mm-Fertigungsanlagen erfüllten weiterhin Analog-, Leistungs- und RF-Aufträge, bei denen Designmigrationen prohibitive NRE-Kosten verursachen. Verbindungshalbleiterhersteller behielten auch <200-mm-Linien aufgrund von Substratbeschränkungen bei. Im Prognosezeitraum wird 300 mm die Volumenproduktion dominieren, doch 200 mm bleibt für diskrete Leistungsbausteine und GaAs/GaN-RF-Chips relevant. Der ausgewogene Wafer-Größen-Mix stabilisiert die Kapazitätsauslastung und schützt den Markt für integrierte Schaltkreise in Taiwan vor starken Nachfrageschwankungen.

Nach Endverbraucherbranche: Führungsposition der Unterhaltungselektronik

Unterhaltungselektronik beherrschte im Jahr 2025 einen Anteil von 40,02 %, wobei Smartphones und Wearables als Ankerprodukte für fortschrittliche SoCs und Konnektivitäts-ICs dienten. MediaTek behielt ein robustes Liefermomentum über 4-nm- und 3-nm-Mobilplattformen für globale OEMs bei. Die Automobilnachfrage, die mit einer CAGR von 12,38 % wächst, übertraf weiterhin andere Sektoren aufgrund von Elektrofahrzeugarchitekturen, die hochzuverlässige Mikrocontroller, Leistungskonverter und Sensorschnittstellen erfordern.

Die Einführung von 800-V-Antriebssträngen und Level-2+-Autonomie verstärkt den Halbleitergehalt pro Fahrzeug und erweitert den durchschnittlichen Stücklistenwert. Industrie und Fabrikautomatisierung nutzen robuste Mikrocontroller und KI-fähige Bildverarbeitungsprozessoren für die Qualitätsprüfung. Gesundheitselektronik, angetrieben durch die Präzisionsgesundheitspolitik, beschleunigt die Einführung sicherer Speicher und Mixed-Signal-ASICs. Insgesamt sichert die vielfältige Verbraucherbasis langfristiges Wachstum für den Markt für integrierte Schaltkreise in Taiwan.

Nach Geschäftsmodell: IDM-Resilienz inmitten des Fabless-Wachstums

IDMs bewahrten im Jahr 2025 einen Umsatzanteil von 66,15 % und profitierten von der engen Integration von F&E, Fertigung und Test. TSMCs Größe und technische Breite blieben entscheidend, während Vanguard International Semiconductor und Powerchip Speziallogik und DRAM lieferten. Die Design-Fabless-Gruppe wuchs mit einer CAGR von 11,47 %, da Unternehmen wie MediaTek und Novatek benutzerdefinierte KI-Edge-Prozessoren veröffentlichten, die auf Kundenarbeitslasten zugeschnitten sind.

Fabless-Häuser nutzten Taiwans Fertigungsanlagendichte, um Designs schnell zu iterieren und die Markteinführungszeit zu verbessern. Das Ökosystem förderte auch IP- und EDA-Tool-Anbieter, die sich auf die 3D-IC-Partitionierung spezialisiert haben. In Zukunft fördern Chiplet-Architekturen die kollaborative Entwicklung zwischen IDMs und Fabless-Akteuren, stärken die Lieferkettenresilienz und erhalten den Markt für integrierte Schaltkreise in Taiwan aufrecht.

Geografische Analyse

Taiwan trug im Jahr 2025 63,8 % der globalen Halbleiterproduktion und über 70 % der Produktion unterhalb von 7 nm bei und positionierte den Markt für integrierte Schaltkreise in Taiwan als strategischen Eckpfeiler der weltweiten Elektroniklieferkette. Wissenschaftsparks in Zentral- und Südtaiwan verankerten Wafer-Fertigungscluster, obwohl Dürrezyklen Investitionen in die Wasseraufbereitung zur Sicherung des Betriebs veranlassten.

Der "KI-Insel"-Infrastrukturplan der Regierung, der zehn nationale Projekte umfasst, erweiterte die Kapazitäten für Rechenzentren, Photonik und Hochbandbreitennetzwerke und zog neue Designstarts an. Auslandsstandorte in Arizona, Kumamoto und Dresden boten eine geopolitische Absicherung, während die fortschrittliche F&E in Hsinchu verblieb. Joint Ventures wie die VSMC-300-mm-Fertigungsanlage in Singapur veranschaulichten die Ausweitung des taiwanischen Prozess-Know-hows ins Ausland.

Ein aufkommender Drohnenfertigungskorridor, der von 2024 bis 2028 mit USD 1,35 Milliarden unterstützt wird, stärkte die Diversifizierung durch den Einsatz lokaler Sensoren und Flugsteuerungs-ASICs, um bis 2028 15.000 Einheiten pro Monat zu erreichen. Strategische Lage, politische Unterstützung und integrierte Versorgungsnetzwerke stärken gemeinsam die Wettbewerbsfähigkeit und Resilienz des Marktes für integrierte Schaltkreise in Taiwan.

Wettbewerbslandschaft

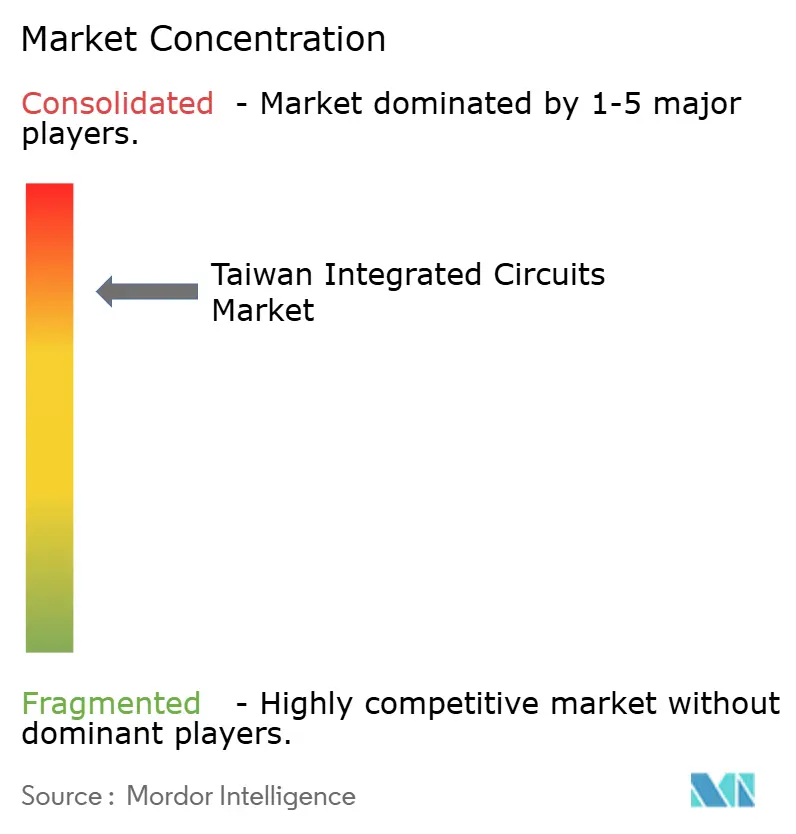

Der Markt blieb hochkonzentriert, wobei TSMC 60 % der fortschrittlichen Logikproduktion und 90 % der Kapazitäten an der Spitze der Technologie besaß und damit eine beeindruckende Wettbewerbsbarriere errichtete.[4]Das Indo-Pazifik-Studienzentrum, "Jenseits von Chips: Wird die USA Taiwan noch verteidigen?," indo-pacificstudiescenter.org Das Unternehmen plante für 2025 Kapitalausgaben von USD 38–42 Milliarden zur Unterstützung der Übergänge zu 2 nm und 1,6 nm ein. ASE Technology, der weltgrößte OSAT, investierte in VIPack-Chiplet-Verbindungen, die eine Leistung von unter 5 pJ/Bit erreichen, und festigte damit die Führungsposition im Bereich Verpackung.

WIN Semiconductors bewahrte die Dominanz bei GaAs- und GaN-RF-Fertigungsdienstleistungen, während GlobalWafers Silizium-auf-Isolator-Substrate für RF-Frontend und Automobil-Radar skalierte. Allianzen gewannen an Bedeutung: MediaTek arbeitete mit Ranovus für 6,4-Tbps-co-verpackte Optik für KI-Cluster zusammen, und ASE trat der Silizium-Photonik-Industrieallianz bei, um optische Ein-/Ausgabe zu standardisieren. Akteure navigierten geopolitische Gegenwind durch Diversifizierung der Produktionsstandorte, behielten jedoch die Kern-F&E in Taiwan bei und unterstrichen damit die Zentralität des Marktes für integrierte Schaltkreise in Taiwan für die globale Halbleiterinnovation.

Kleinere Unternehmen nutzten Nischen: Andes Technology entwickelte 64-Bit-RISC-V-Kerne für Edge-KI mit einer langfristigen CAGR von fast 30 %, und Etron Technology konzentrierte sich auf In-Package-Speicherpuffer für die Chiplet-Montage. Die Wettbewerbsintensität bleibt hoch, da die Designkomplexität steigt und die Kapitalanforderungen zunehmen, doch gemeinsame Ökosystemvorteile erhalten die kollaborative Innovation aufrecht.

Marktführer für integrierte Schaltkreise in Taiwan

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Intel Corporation

-

Samsung Electronics Co Ltd

-

SK Hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC kündigte die Volumenproduktion der A16-Technologie mit Super Power Rail und NanoFLEX-Transistoren an und versprach eine 8–10 % höhere Leistung und 15–20 % geringeren Stromverbrauch.

- Juni 2025: Das Industrietechnologieforschungsinstitut prognostizierte, dass Taiwan zur globalen Kernbasis für co-verpackte Optik wird, da Silizium-Photonik-Schalter in die Massenproduktion eintreten.

- Mai 2025: Winbonds Vorstandsvorsitzender hob KI und Sicherheit als strategische Schwerpunkte hervor und warnte gleichzeitig vor einer langfristigen Aufwertung des Neuen Taiwan-Dollars.

- April 2025: TSMC verzeichnete im ersten Quartal einen Umsatz von NT$839,25 Milliarden (USD 25,85 Milliarden) und einen Gewinn je Aktie von NT$13,94, angetrieben durch die Nachfrage nach KI-Beschleunigern.

Berichtsumfang des Marktes für integrierte Schaltkreise in Taiwan

Integrierte Schaltkreise (ICs) sind kompakte elektronische Bausteine, die mehrere Komponenten – wie Transistoren, Widerstände, Kondensatoren und Dioden – auf einem einzigen Stück Halbleitermaterial, typischerweise Silizium, integrieren. Diese Integration ermöglicht die Erstellung komplexer Schaltkreise, die in der Lage sind, verschiedene Funktionen innerhalb eines kleinen physischen Platzbedarfs auszuführen.

Für die Marktschätzung werden die Umsätze aus dem Verkauf verschiedener Arten von integrierten Schaltkreisen, die in verschiedenen Branchen wie Unterhaltungselektronik, Automobil, IT und Telekommunikation, Fertigung und Automatisierung in Taiwan eingesetzt werden, verfolgt. Die Markttrends werden durch die Analyse der Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet.

Der Markt für integrierte Schaltkreise in Taiwan ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren]) und Endverbraucherbranche (Unterhaltungselektronik, Automobil, IT & Telekommunikation, Fertigung & Automatisierung und sonstige Endverbraucherbranchen) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher-IC | |

| Mikrokomponenten | Mikroprozessoren (MPU) |

| Mikrocontroller (MCU) | |

| Digitale Signalprozessoren (DSP) |

| ≥45 nm |

| 28–45 nm |

| 14–28 nm |

| 7–14 nm |

| ≤5 nm |

| 200 mm (8-Zoll) |

| 300 mm (12-Zoll) |

| <200 mm Legacy |

| Unterhaltungselektronik | Smartphones und Tablets |

| Wearables und AR/VR-Geräte | |

| Automobil | ADAS und Elektrofahrzeug-Antriebsstrang |

| Infotainment und Telematik | |

| IT und Telekommunikation | Rechenzentrum und Server |

| Netzwerk und 5G-Infrastruktur | |

| Industrie und Fabrikautomatisierung | |

| Gesundheitselektronik | |

| Luft- und Raumfahrt sowie Verteidigung |

| Integrierte Gerätehersteller (IDM) |

| Design-/Fabless-Anbieter |

| Nach IC-Typ | Analog-IC | |

| Logik-IC | ||

| Speicher-IC | ||

| Mikrokomponenten | Mikroprozessoren (MPU) | |

| Mikrocontroller (MCU) | ||

| Digitale Signalprozessoren (DSP) | ||

| Nach Technologieknoten | ≥45 nm | |

| 28–45 nm | ||

| 14–28 nm | ||

| 7–14 nm | ||

| ≤5 nm | ||

| Nach Wafer-Größe | 200 mm (8-Zoll) | |

| 300 mm (12-Zoll) | ||

| <200 mm Legacy | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | Smartphones und Tablets |

| Wearables und AR/VR-Geräte | ||

| Automobil | ADAS und Elektrofahrzeug-Antriebsstrang | |

| Infotainment und Telematik | ||

| IT und Telekommunikation | Rechenzentrum und Server | |

| Netzwerk und 5G-Infrastruktur | ||

| Industrie und Fabrikautomatisierung | ||

| Gesundheitselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geschäftsmodell | Integrierte Gerätehersteller (IDM) | |

| Design-/Fabless-Anbieter | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für integrierte Schaltkreise in Taiwan?

Er wurde im Jahr 2026 auf USD 35,15 Milliarden bewertet.

Wie schnell wird der Markt für integrierte Schaltkreise in Taiwan voraussichtlich wachsen?

Die prognostizierte CAGR beträgt 8,92 % zwischen 2026 und 2031.

Welcher IC-Typ führt den Markt für integrierte Schaltkreise in Taiwan an?

Logikbausteine hielten im Jahr 2025 einen Anteil von 55,12 % und spiegeln eine starke KI- und HPC-Nachfrage wider.

Warum sind ≤5-nm-Knoten wichtig für Taiwans Wachstum?

Sie zeigen die schnellste CAGR von 14,45 %, da KI-Beschleuniger und Flaggschiff-Smartphones eine höhere Transistordichte erfordern.

Wie bedeutend ist die Automobilnachfrage für taiwanische Chiphersteller?

Automobilanwendungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 12,38 %, angetrieben durch die Einführung von Elektrofahrzeugen und ADAS.

Welche Risiken könnten Taiwans Halbleiterexpansion verlangsamen?

Exportlizenzbeschränkungen für EUV-Werkzeuge, Wasserversorgungsvolatilität, Talentmangel und höhere Stromtarife schränken jeweils das Kapazitätswachstum ein.

Seite zuletzt aktualisiert am: