Marktgröße und Marktanteil für Photonische Integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

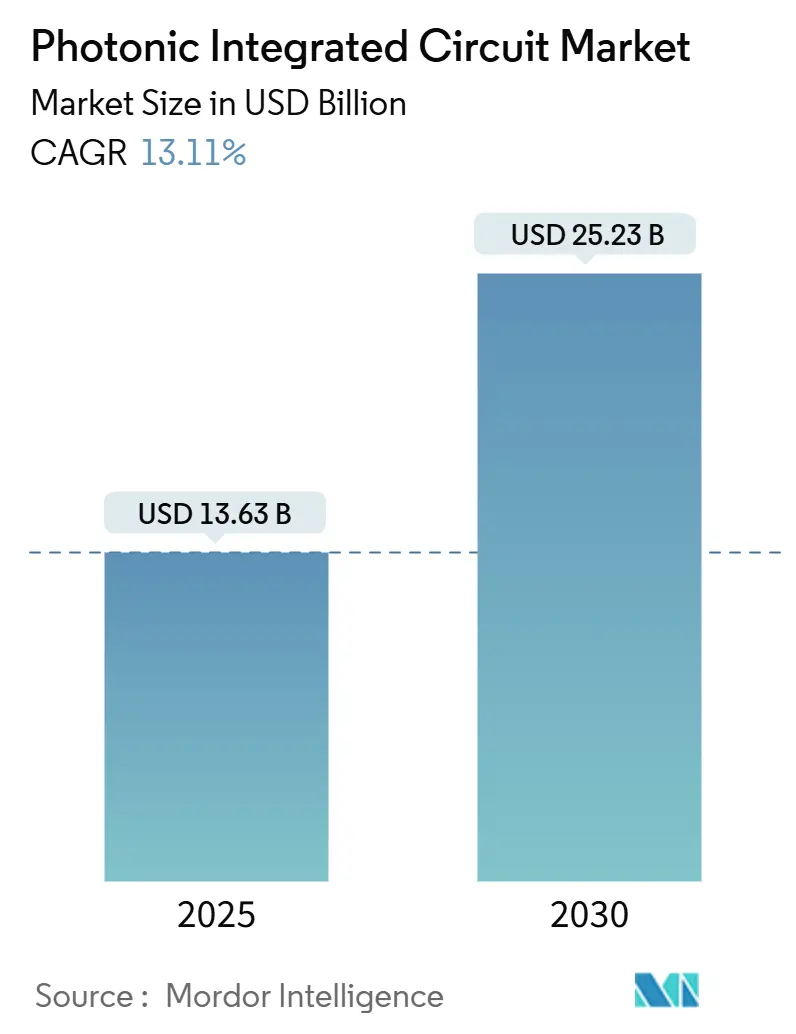

| Marktgröße (2025) | 13.63 Milliarden US-Dollar |

| Marktgröße (2030) | 25.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.11% CAGR |

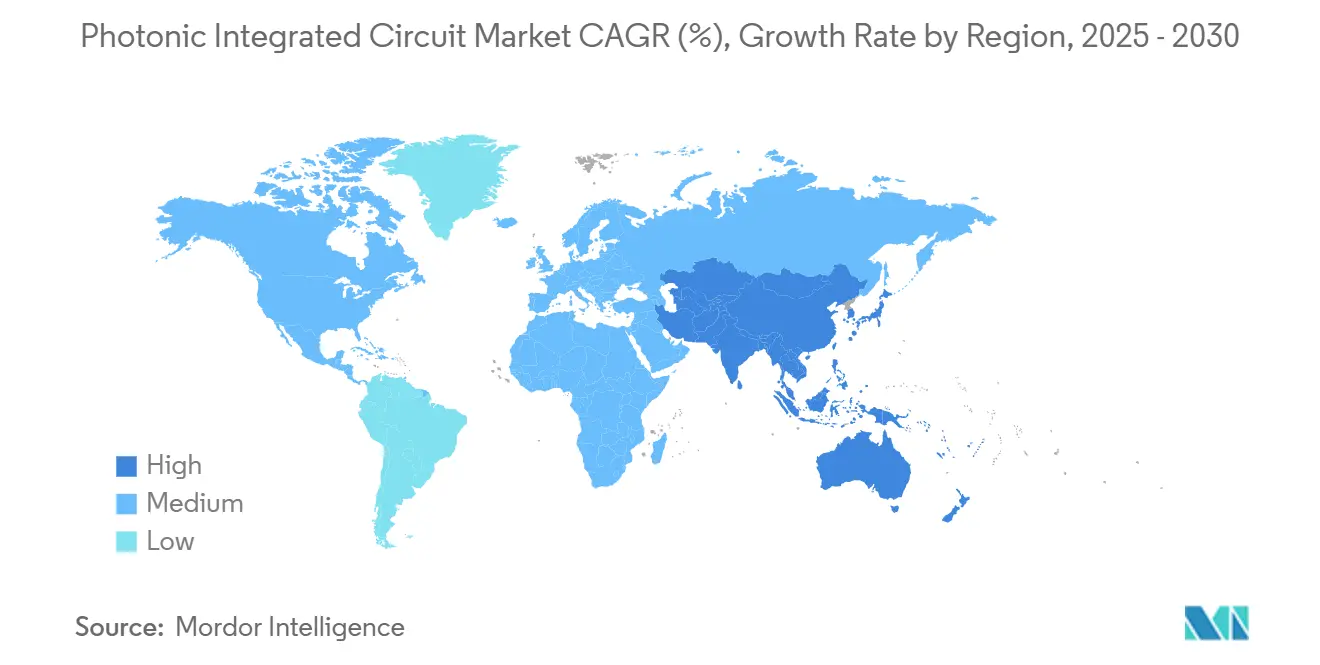

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Photonische Integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für Photonische Integrierte Schaltkreise belief sich im Jahr 2025 auf 13,63 Milliarden USD und wird bis 2030 voraussichtlich 25,23 Milliarden USD erreichen, was einer CAGR von 13,11 % entspricht. Diese Expansion spiegelte den Wandel von der experimentellen Siliziumphotonik hin zur produktionsreifen Bereitstellung in Rechenzentren, Telekommunikationsnetzen und frühen Quantensystemen wider, da steigende KI-Arbeitslasten die Bandbreiten- und Energiegrenzen von Kupferverbindungen aufzeigten.[1]Coherent Corp., "Auf Siliziumphotonik basierende 1,6-T-Transceiver-Module," coherent.com Der kommerzielle Schwung profitierte von Kostenvorteilen durch die Nutzung etablierter CMOS-Fertigungsanlagen, einer lebhaften Risikokapitalpipeline und wachsenden staatlichen Anreizen zur Lokalisierung der fortschrittlichen photonischen Fertigung. Gleichzeitig vergrößerten rasche Fortschritte bei ko-verpackten Optiken, Dünnfilm-Lithiumniobat-Modulatoren und der heterogenen InP/Silizium-Laserintegration den Leistungsvorsprung gegenüber herkömmlicher Optik. Die Verschärfung der Lieferkettenrisiken rund um Gallium und Germanium unterstrich den strategischen Wert diversifizierter Materialplattformen und regionaler Foundry-Standorte.

Wichtigste Erkenntnisse des Berichts

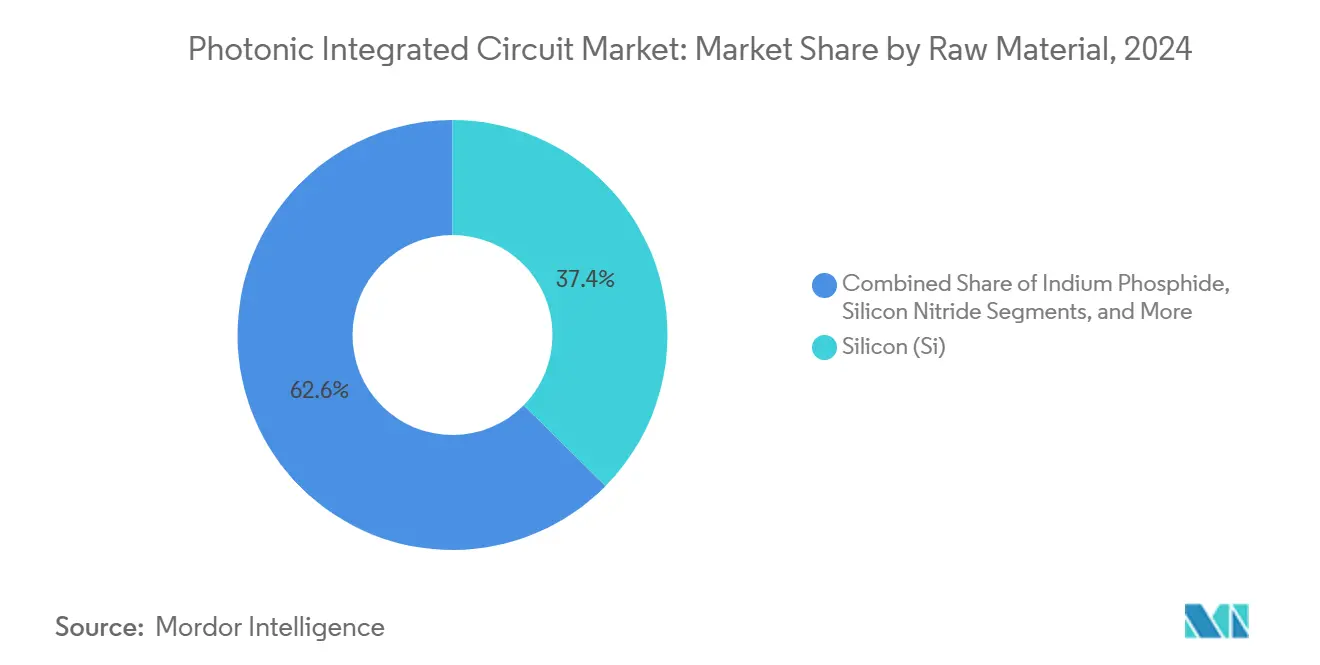

- Nach Rohmaterial führte Silizium im Jahr 2024 mit einem Umsatzanteil von 37,4 % im Markt für Photonische Integrierte Schaltkreise, während Siliziumnitrid bis 2030 die schnellste CAGR von 15,4 % verzeichnete.

- Nach Komponente hielten Laser im Jahr 2024 einen Anteil von 26,3 % am Umsatzpool im Markt für Photonische Integrierte Schaltkreise; optische Schaltmatrizen verzeichneten mit einer CAGR von 14,1 % das höchste Wachstum.

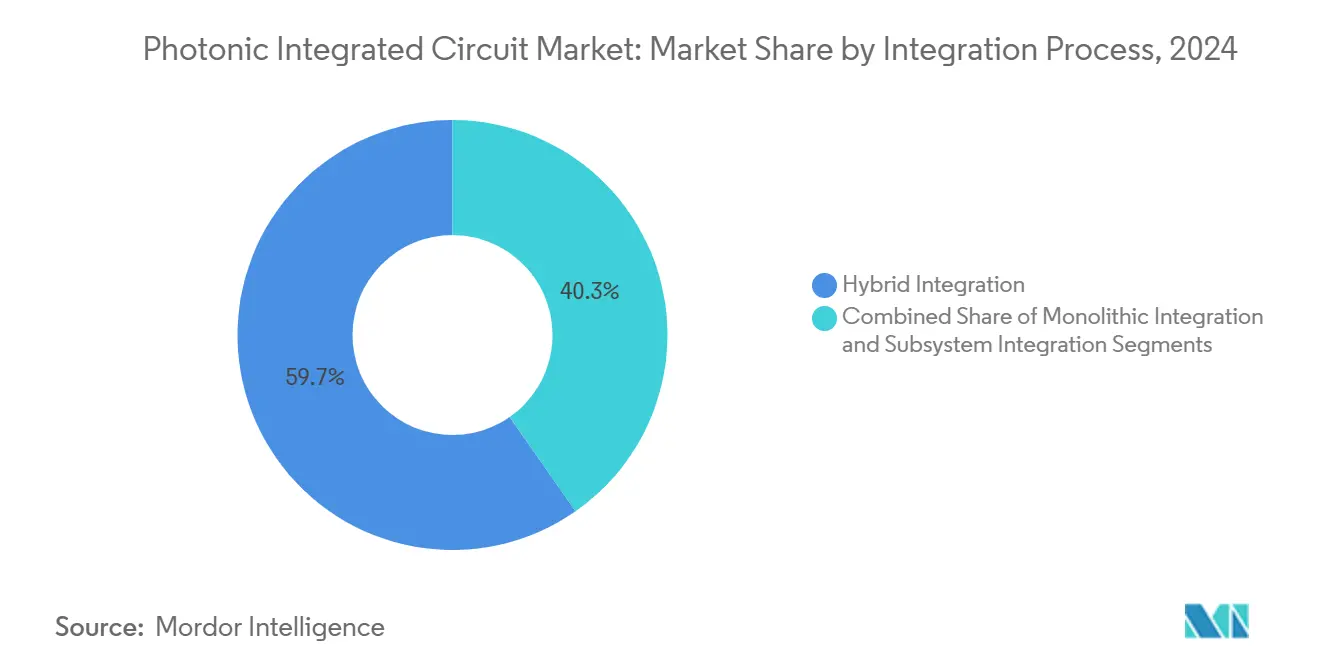

- Nach Integrationsprozess dominierte die Hybridintegration im Jahr 2024 mit einem Anteil von 59,7 % im Markt für Photonische Integrierte Schaltkreise, während monolithische Ansätze mit einer CAGR von 18,2 % beschleunigten.

- Nach Anwendung trug die Telekommunikation im Jahr 2024 mit 45,5 % zu den Ausgaben im Markt für Photonische Integrierte Schaltkreise bei, während Rechenzentrumsverbindungen mit einer CAGR von 19,6 % am schnellsten wuchsen.

- Nach Endnutzer kontrollierten Telekommunikationsdienstleister im Jahr 2024 mit 40,5 % den größten Anteil der Nachfrage im Markt für Photonische Integrierte Schaltkreise; Automobil- und Mobilitäts-OEMs wuchsen mit einer CAGR von 20,3 % am schnellsten.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Anteil von 35,4 % der Umsätze, während der asiatisch-pazifische Raum mit einer CAGR von 16,5 % das stärkste Wachstum verzeichnete.

Globale Trends und Erkenntnisse im Markt für Photonische Integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme der Siliziumphotonik in Rechenzentrum-Transceivern über 400 G (Nordamerika) | +3.2% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-Pilotlinienförderung zur Katalysierung lokaler Foundries für Photonische Integrierte Schaltkreise | +1.8% | Europa, mit Technologietransfer in verbündete Regionen | Langfristig (≥ 4 Jahre) |

| Durch Photonische Integrierte Schaltkreise ermöglichte kohärente 5G-Backhaul-Einführungen (Asien) | +2.1% | Asiatisch-pazifischer Kernraum, Expansion in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kostensenkungen bei Festkörper-LiDAR in autonomen Fahrzeugen | +1.9% | Global, mit früher Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Risikokapital für Quantenverbindungs-Photonische Integrierte Schaltkreise | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Photonische Lab-on-Chip-Diagnostik für Schnelltests | +1.1% | Global, mit beschleunigter Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme der Siliziumphotonik in Rechenzentrum-Transceivern über 400 G

Nordamerikanische Hyperscale-Betreiber stiegen auf optische 400-G- und 800-G-Verbindungen um, um Latenz und Energieverbrauch in KI-Clustern zu reduzieren. Coherent Corp demonstrierte ein 1,6-T-DR8-Modul, das den Energieverbrauch pro Bit um mehr als 20 % gegenüber herkömmlichen steckbaren Modulen senkte. NVIDIAs Spectrum-X-Switch-Roadmap übernahm ko-verpackte Optiken, die 30 % Energieeinsparungen und Port-Geschwindigkeiten von 1,6 Tb/s lieferten. Solche Architekturen integrieren photonische Engines neben Switch-ASICs, eliminieren elektrische Eingangssverluste und schaffen einen Volumenpfad über etablierte 300-mm-CMOS-Linien. Die wachsende Nachfrage nach Multi-Rack-GPU-Fabrics positioniert die Siliziumphotonik als unverzichtbares Element der KI-Infrastruktur der nächsten Generation.

EU-Pilotlinienförderung zur Katalysierung lokaler Foundries für Photonische Integrierte Schaltkreise

Die Chips-JU-Förderung in Höhe von 380 Millionen EUR (447,30 Millionen USD) für das PIXEurope-Konsortium unterstützte Europas Streben nach photonischer Souveränität.[2]ICFO, "PIXEurope-Konsortium soll fortschrittliche Pilotlinie für Photonische Integrierte Schaltkreise leiten," icfo.eu Pilotlinien in Eindhoven und Enschede werden offenen Zugang zu Silizium- und Siliziumnitrid-Läufen bieten und KMU die Möglichkeit geben, Prototypen zu entwickeln, ohne eigene Fertigungsanlagen zu besitzen. Projekte wie photonixFAB konzentrieren sich auf die heterogene Laserbefestigung auf Wafer-Ebene und positionieren Europa, um die lokale Telekommunikations- und Automobilnachfrage zu bedienen, wenn die Volumensteigerung nach 2026 einsetzt. Die Initiative steht im Gegensatz zu vertikal integrierten US-amerikanischen und asiatischen Wettbewerbern und verspricht eine verteilte, widerstandsfähige Lieferkette.

Durch Photonische Integrierte Schaltkreise ermöglichte kohärente 5G-Backhaul-Einführungen

Betreiber im asiatisch-pazifischen Raum migrierten von IM-DD-Verbindungen zu kohärenter Optik, um dichte 5G-Makrostandorte zu unterstützen. Ein bidirektionaler optisch-drahtloser Prototyp mit 36,4 Gb/s erreichte große Reichweiten ohne Regeneration. Japan verpflichtete sich zu einer Investition von 305 Millionen USD in Partnerschaft mit Intel und SK Hynix für energiesparende photonische Halbleiter für den mobilen Backhaul. China startete eine Pilotlinie für Dünnfilm-Lithiumniobat in Shanghai, um eine inländische Versorgung für 6G-Einführungen zu sichern. Kohärente Optik senkt die Gesamtkosten durch die Eliminierung intermediärer O-E-O-Stufen und die Reduzierung der Turmanzahl in städtischen Gebieten.

Kostensenkungen bei Festkörper-LiDAR in autonomen Fahrzeugen

Automobil-OEMs drückten LiDAR-Preise unter 1.500 USD, als Voyant Photonics einen FMCW-Chip-Sensor mit 200 m Reichweite einführte. Photonische Phased-Arrays auf Siliziumnitrid-Kernen erreichten eine Strahlsteuerung von 17°–40° ohne bewegliche Teile. Die Integration reduzierte mechanischen Verschleiß, verbesserte die Montageerträge und erschloss Skaleneffekte für fortschrittliche Fahrerassistenzsysteme. Als die Kostenbarrieren sanken, integrierten Tier-1-Zulieferer Festkörper-LiDAR in Massenmarktsegmentplattformen und beflügelten den Markt für Photonische Integrierte Schaltkreise in der gesamten Automobillieferkette.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Wafer-Ausbeute im Maßstab für InP-Photonische Integrierte Schaltkreise | -2.1% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte EDA-Toolchain verlängert Designzyklen | -1.8% | Global, betrifft alle Regionen mit Entwicklung Photonischer Integrierter Schaltkreise | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim thermischen Management von On-Chip-Lasern | -1.3% | Global, insbesondere bei Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Konzentrierte Foundry-Versorgung und geopolitische Exposition | -1.9% | Global, mit dem höchsten Risiko in von asiatisch-pazifischen Regionen abhängigen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Wafer-Ausbeute im Maßstab für InP-Photonische Integrierte Schaltkreise

Die Skalierung von InP-Wafern über 4 Zoll hinaus belastete die Defektkontrolle und trieb die Kosten pro Die in die Höhe. Coherent Corps Sechs-Zoll-Linie vervierfachte die theoretische Die-Anzahl, erforderte jedoch neue Epitaxie- und Messprozesse zur Aufrechterhaltung der Ausbeute. Das Fraunhofer ISE demonstrierte InP-auf-GaAs-Substrate, die die Kosten um 80 % senkten und einen Fahrplan zur Acht-Zoll-Skalierung eröffneten. Anhaltende Ausbeuteverluste schränkten die Wettbewerbsfähigkeit von InP in kostenempfindlichen Anwendungen weiterhin ein und dämpften das kurzfristige Wachstum.

Fragmentierte EDA-Toolchain verlängert Designzyklen

Photonische Designer stützten sich auf unterschiedliche Simulations-, Layout- und Verifikationswerkzeuge, denen die Reife elektronischer EDA-Suiten fehlte. Die Integrierte Photonische Systeme Roadmap 2024 identifizierte unvollständige PDK-Abdeckung und geringe Software-Interoperabilität als kritische Engpässe. Die Ergänzung der PH18DA-Unterstützung in GDSFactory+ durch OpenLight verbesserte die Workflow-Kontinuität, blieb jedoch hinter einer vollständig einheitlichen Umgebung zurück. Längere Entwicklungszyklen verlangsamten Produkteinführungen und erhöhten die F&E-Kostenschwellen für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Dominanz von Silizium steht vor spezialisierten Herausforderungen

Die Marktgröße für Photonische Integrierte Schaltkreise im Zusammenhang mit Rohmaterialumsätzen erreichte im Jahr 2025 4,93 Milliarden USD, und Silizium behielt im Jahr 2024 einen Marktanteil von 37,4 % im Markt für Photonische Integrierte Schaltkreise. Eine breite installierte CMOS-Basis sicherte seine Führungsposition bei passiven Wellenleitern und kostenempfindlichen Datenkommunikationskomponenten. Dennoch stiegen die Lieferungen von Siliziumnitrid mit einer CAGR von 15,4 %, begünstigt durch geringe Ausbreitungsverluste und eine breite Transparenz, die für Lab-on-Chip und Quantenphotonik geeignet war. Indiumphosphid blieb für Hochleistungslaser unverzichtbar, während Galliumarsenid durch heterogenes Laserbonden an Bedeutung gewann, das die Integration von Siliziumlichtquellen vereinfachte.

Der Wettbewerb zwischen Skalierbarkeit und Leistung prägte die Anbieter-Roadmaps. Gesundheits-Start-ups wählten die Biokompatibilität von Siliziumnitrid für Point-of-Care-Diagnostik, während Anbieter für Langstrecken-Telekommunikation an InP-Modulatoren für 140-Gbaud-Verbindungen festhielten. HyperLights Finanzierungsrunde über 37 Millionen USD zur Weiterentwicklung von Dünnfilm-Lithiumniobat-Modulatoren unterstrich das erneute Interesse an elektrooptischen Spitzentechnologien. Zunehmende Mehrschicht-Wafer-Stapelung signalisierte eine Zukunft, in der gemischte Materialien auf einem einzigen Retikel koexistieren und traditionelle Plattformgrenzen verwischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Laserintegration treibt Innovation voran

Der Komponentenumsatz überstieg im Jahr 2025 3 Milliarden USD, wobei Laser in diesem Jahr einen Anteil von 26,3 % ausmachten. Optische Schaltmatrizen übertrafen alle anderen Geräte mit einer CAGR von 14,1 %, was die Nachfrage nach vollständig rekonfigurierbaren Fabrics in KI-Rechenzentrum-Clustern widerspiegelt. Lumentums elektroabsorptionsmodulierter Laser mit 400 Gb/s pro Kanal veranschaulichte die Spitzenleistungs-Benchmarks.

Die integrierte Lichterzeugung blieb der Dreh- und Angelpunkt der Gesamtkosten. Foundries koppelten InP- oder GaAs-Verstärkungsmedien auf Silizium, um externe Laserverpackungen zu reduzieren, aber thermische Probleme und Ausbeuteprobleme erhöhten die Komplexität. Fotodetektoren und Modulatoren profitierten von Dünnfilm-Lithiumniobat-Architekturen, die eine Bandbreite von über 100 GHz mit einer Ansteuerungseffizienz unter 1 V kombinierten. Variable optische Dämpfer und Wellenlängen-Demultiplexer reiften heran, doch steigende Kanalzahlen trieben miniaturisierte Array-Implementierungen voran.

Nach Integrationsprozess: Monolithische Integration gewinnt an Dynamik

Hybride Prozesse machten im Jahr 2024 59,7 % des Umsatzes aus, da Anbieter III-V-Laser mithilfe von Flip-Chip- oder Wafer-Bond-Technologien auf Silizium-Transceiver integrierten. Die monolithische Integration expandierte mit einer CAGR von 18,2 %, sobald die Foundry-Ausbeuten elektronische Standards annäherten und thermische Übersprechmodelle Fehler von weniger als 0,5 pm erreichten. Programmierbare photonische Engines, die auf Tausenden von thermooptischen Phasenschiebern basieren, haben neue On-Chip-Kühlungstopologien angeregt.

Modulbasierte Ansätze blieben für Luft- und Raumfahrt sowie Verteidigung relevant, wo Qualifizierungszyklen diskrete Baugruppen bevorzugten. Für Mainstream-Cloud-Betreiber lenkte ko-verpackte Optik die Nachfrage auf siliziumphonische Engines, die mit Switch-ASICs auf einem einzigen Substrat integriert sind, wodurch Stücklisten und Energiebudgets schrumpften. Die Tower-Alcyon-Zusammenarbeit veranschaulichte Foundry-Design-Synergien, die hochvolumige Knoten näher an vollständig integrierte photonisch-elektronische SoCs rückten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rechenzentren überholen traditionelle Telekommunikation

Die globalen Anwendungsausgaben überstiegen im Jahr 2025 5,5 Milliarden USD. Die Telekommunikation lieferte im Jahr 2024 noch 45,5 % des Umsatzes, aber Rechenzentrumsverbindungen avancierten mit einer CAGR von 19,6 % und überholten die Telekommunikation bis 2029, da KI-Inferenzfarmen Fabrics im Petabit-Maßstab forderten. Biomedizinische Optik übernahm integrierte Spektrometer mit 92 dB Empfindlichkeit bei 55 kHz A-Scan-Raten und unterstützte kostengünstige OCT-Bildgebung.

LiDAR- und optische Sensorbereitstellungen stiegen in der Fahrzeugautonomie, während Quantencomputing-Pilotprojekte On-Chip-Photonenzahl-auflösende Detektoren nutzten, um sich der Fehlertoleranz anzunähern. Test- und Messunternehmen erzielten stetiges Wachstum durch die Wartung von Modulvalidierungen mit hoher Kanalanzahl. Das wachsende Spektrum an Anwendungsfällen unterstrich die Vielseitigkeit photonischer Plattformen und schützte Anbieter vor zyklischen Telekommunikationsausgaben.

Nach Endnutzerbranche: Automobilbeschleunigung verändert die Nachfrage

Telekommunikationsbetreiber kontrollierten im Jahr 2024 mit 40,5 % der Nachfrage den größten Anteil, angetrieben durch kohärente Metro-Upgrades, doch die Übernahme durch Automobil-OEMs wuchs jährlich um 20,3 %, da Chip-Scale-LiDAR die Kostenschwellen für L2+-Autonomie unterschritt. Cloud-Anbieter bestellten ko-verpackte Optiken in Erwartung der GPU-Cluster-Skalierung auf Millionen von Beschleunigern bis zum Ende des Jahrzehnts.

Hersteller von Medizingeräten nutzten Siliziumnitrid-Biosensoren für Schnelltests, während Industrieunternehmen photonische Sonden für die inline-Qualitätsüberwachung integrierten. Verteidigungskäufer priorisierten robuste photonische Verbindungen, die gegen elektromagnetische Störungen immun sind, und sicherten eine Premium-Nische. Die sich verbreiternde Kundenmischung diversifizierte die Einnahmequellen und minderte die Exposition gegenüber Abschwächungen in einzelnen Sektoren.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 den größten regionalen Umsatzanteil mit 35,4 % der globalen Umsätze. Massive Hyperscale-Rechenzentren und CHIPS-Act-Anreize zogen über 700 Millionen USD an neuen Siliziumphotonik-Investitionsausgaben nach Malta, New York.[3]Optics.org, "GlobalFoundries errichtet neue Siliziumphotonik-Anlage," optics.org Finanzierungsrunden für Quanten- und KI-Photonik, wie Lightsynqs 18-Millionen-USD-Seed-Runde, stärkten eine lebhafte Start-up-Pipeline. Allerdings setzte die Abhängigkeit von chinesischem Gallium und Germanium das Land Materialpreisschocks aus, die nach den Exportkontrollen von 2024 um 75 %–250 % stiegen.

Der asiatisch-pazifische Raum verzeichnete mit einer CAGR von 16,5 % das schnellste Wachstum, da politische Entscheidungsträger auf photonische Eigenständigkeit abzielten. China subventionierte 8,2 Milliarden CNY (1,15 Milliarden USD) für integrierte Laser-Silizium-Programme. Japan investierte 305 Millionen USD mit Intel für optische Halbleiter, die den Energieverbrauch von Rechenzentren senken. Regionale Foundries produzierten Sechs-Zoll-Dünnfilm-Lithiumniobat-Wafer, die frühere westliche Technologielücken schlossen.

Europa kombinierte offene Foundries mit gezielten Fusionen und Übernahmen, um eine Fertigungs-CAGR von 6,5 % von 2019 bis 2024 aufrechtzuerhalten. Die Marktgröße für Photonische Integrierte Schaltkreise in Europa betrug im Jahr 2025 3,02 Milliarden USD. Sivers Photonics arbeitete an schmallinigen abstimmbaren Lasern für kohärente Module, während Nokias 2,3-Milliarden-USD-Infinera-Deal die kontinentale optische Kompetenz konsolidierte. Der Fokus der Region auf Souveränität und KMU-Befähigung diversifizierte die globale Versorgung und verringerte die Überabhängigkeit von Fertigungsstandorten mit einzelnem Knoten.

Wettbewerbslandschaft

Der Markt für Photonische Integrierte Schaltkreise wies im Jahr 2025 eine moderate Fragmentierung auf. Etablierte Anbieter optischer Netzwerke wie Infinera, Lumentum und Ciena nutzten jahrzehntelange Systemkenntnisse, während Siliziumphotonik-Spezialisten wie Intel, Lightmatter und Celestial AI CMOS-Skaleneffekte für KI-Arbeitslasten ausnutzten. Halbleiterführer, darunter AMD, integrieren Optiken vertikal durch Akquisitionen wie Enosemi, um ko-verpackte Angebote zu beschleunigen.[4]AMD, "AMD übernimmt Enosemi," amd.com

Die technologische Differenzierung hing von der Lichtquellenintegration, dem thermischen Management-IP und der Tiefe in der Designautomatisierung ab. Coherent Corp umspannte InP-Epitaxie bis hin zu fertigen Modulen, während offene Foundries fabless Einsteigern eine schnelle Prototypenentwicklung ermöglichten. Quantenphotonik, Point-of-Care-Diagnostik und Automobil-LiDAR blieben weiße Flecken, in denen agile Start-ups eine frühe Führungsposition sichern konnten. Strategische Allianzen, beispielsweise zwischen OpenLight und Jabil, verkürzten die Zeit bis zur Verpackung für KI- und LiDAR-Anwendungen. Die Patentaktivität rund um thermische Übersprechkompensation und heterogenes Bonden auf Wafer-Ebene intensivierte sich, da Unternehmen verteidigungsfähige Vorteile anstrebten.

Die Fusionen- und Übernahmedynamik setzte sich fort, als IonQ Lightsynq übernahm, um Quanten-Verbindungs-IP zu integrieren. Teradyne stimmte der Übernahme von Quantifi Photonics für Wafer-Scale-Testfähigkeiten für Photonische Integrierte Schaltkreise zu. Solche Deals unterstrichen die Konvergenz der Photonik mit Hochleistungsrechnen, Test und Quantensektoren und veränderten die Wettbewerbslandschaft bis 2030.

Marktführer der Branche für Photonische Integrierte Schaltkreise

Intel Corporation

Marvell Technology

Coherent Corp. (II-VI)

Lumentum Holdings Inc.

Infinera Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IonQ schloss die Übernahme von Lightsynq Technologies ab und fügte mehr als 20 Patente im Zusammenhang mit Quantenspeicher und photonischen Verbindungen hinzu.

- Mai 2025: AMD übernahm Enosemi, um die Innovation bei ko-verpackten Optiken für KI-Beschleuniger zu beschleunigen.

- März 2025: Coherent Corp veröffentlichte 2 × 400G-FR4-Lite-Siliziumphotonik-Transceiver für KI-Rechenzentren.

- März 2025: NVIDIA stellte Spectrum-X- und Quantum-X-photonische Switches vor, die 1,6-Tb/s-Ports in Partnerschaft mit Lumentum und Coherent liefern.

Berichtsumfang des globalen Marktes für Photonische Integrierte Schaltkreise

| Indiumphosphid (InP) |

| Silizium (Si) |

| Siliziumnitrid (SiN) |

| Galliumarsenid (GaAs) |

| Lithiumniobat (LiNbO₃) |

| Silizium-auf-Silizium |

| Andere Materialien (Polymer, PLC usw.) |

| Laser |

| Modulatoren |

| Fotodetektoren |

| Filter |

| Schalter |

| Verstärker |

| Multiplexer und Demultiplexer |

| Dämpfer und variable optische Dämpfer |

| Andere Komponenten |

| Hybridintegration |

| Monolithische Integration |

| Modulbasierte Integration / Subsystemintegration |

| Telekommunikation (Langstrecke und Metro) |

| Rechenzentren (Kurzstrecken- und HPC-Verbindungen) |

| Biomedizin und Biowissenschaften |

| Optische Sensoren und LiDAR |

| Metrologie und Test / Messung |

| Quantencomputing und Quantenphotonik |

| Telekommunikationsdienstleister |

| Cloud- und Hyperscale-Rechenzentrum-Betreiber |

| Gesundheits- und Diagnostikunternehmen |

| Automobil- und Mobilitäts-OEMs |

| Industrie und Fertigung |

| Verteidigung und Luft- und Raumfahrt |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Rohmaterial | Indiumphosphid (InP) | ||

| Silizium (Si) | |||

| Siliziumnitrid (SiN) | |||

| Galliumarsenid (GaAs) | |||

| Lithiumniobat (LiNbO₃) | |||

| Silizium-auf-Silizium | |||

| Andere Materialien (Polymer, PLC usw.) | |||

| Nach Komponente | Laser | ||

| Modulatoren | |||

| Fotodetektoren | |||

| Filter | |||

| Schalter | |||

| Verstärker | |||

| Multiplexer und Demultiplexer | |||

| Dämpfer und variable optische Dämpfer | |||

| Andere Komponenten | |||

| Nach Integrationsprozess | Hybridintegration | ||

| Monolithische Integration | |||

| Modulbasierte Integration / Subsystemintegration | |||

| Nach Anwendung | Telekommunikation (Langstrecke und Metro) | ||

| Rechenzentren (Kurzstrecken- und HPC-Verbindungen) | |||

| Biomedizin und Biowissenschaften | |||

| Optische Sensoren und LiDAR | |||

| Metrologie und Test / Messung | |||

| Quantencomputing und Quantenphotonik | |||

| Nach Endnutzerbranche | Telekommunikationsdienstleister | ||

| Cloud- und Hyperscale-Rechenzentrum-Betreiber | |||

| Gesundheits- und Diagnostikunternehmen | |||

| Automobil- und Mobilitäts-OEMs | |||

| Industrie und Fertigung | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Forschung und Wissenschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für Photonische Integrierte Schaltkreise im Jahr 2025?

Die Marktgröße für Photonische Integrierte Schaltkreise erreichte im Jahr 2025 13,63 Milliarden USD und wird bis 2030 mit einer CAGR von 13,11 % voraussichtlich auf das Doppelte anwachsen.

Welche Materialplattform wächst am schnellsten?

Siliziumnitrid führt das Wachstum mit einer CAGR von 15,4 % bis 2030 an, angetrieben durch seine verlustarme Wellenleitung und Eignung für lineare und Quantenphotonik.

Warum gewinnen Rechenzentrumsverbindungen gegenüber Telekommunikationsanwendungen an Dynamik?

Der exponentielle Bandbreitenbedarf durch KI-Arbeitslasten veranlasst Rechenzentrumsbetreiber, ko-verpackte Optiken und hochdichte photonische Verbindungen einzusetzen, was eine CAGR von 19,6 % erzeugt, die das Telekommunikationswachstum übertrifft.

Was hemmt die breitere Übernahme von InP-Photonischen Integrierten Schaltkreisen?

Herausforderungen bei der Wafer-Ausbeute im Maßstab erhöhen die Kosten pro Die und schränken die Wettbewerbsfähigkeit gegenüber der Siliziumphotonik trotz der überlegenen Modulationsbandbreite von InP ein.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,5 % expandieren, gestützt durch erhebliche chinesische und japanische Investitionen in die inländische photonische Fertigung.

Seite zuletzt aktualisiert am: