Marktgröße und Marktanteil für anorganische Iodide in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.12 Milliarden US-Dollar |

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 5.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für anorganische Iodide in China von Mordor Intelligence

Die Marktgröße für anorganische Iodide in China wird voraussichtlich von 4,12 Milliarden USD im Jahr 2025 und 4,29 Milliarden USD im Jahr 2026 auf 5,25 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,13 % verzeichnen. Das Wachstum wird durch die pharmazeutische Nachfrage nach Kaliumiodid, die Verlagerung von Anreizen für Displaypanel-Hersteller, die iodide in optischer Qualität unterstützen, sowie durch staatliche Wiederauffüllung von Tabletten zur nuklearen Notfallvorsorge vorangetrieben. Die vorgelagerte Kontrolle von 20 % der weltweiten API-Produktion und etwa 80 % der wichtigsten Ausgangsmaterialien versetzt inländische Verarbeiter in eine gute Position, um Rohstoffvolatilität aufzufangen und gleichzeitig die Kapazitätsauslastung in Chemiestandorten entlang des Bohai-Randes und des Jangtse-Flussdeltas aufrechtzuerhalten. Strukturelle Gegenwindfaktoren resultieren aus der Chile-zentrierten Iodversorgung, der Substitution von LCD durch OLED sowie strengeren Umweltstandards, die kleinere Anlagen zur Verlagerung oder Schließung zwingen. Derzeit treiben Lagerzyklen und nicht Rohstoffschwankungen die inländischen Spotpreise an, was die Bedeutung von Betriebskapitaldisziplin und langfristigen Lieferverträgen unterstreicht.

Wichtigste Erkenntnisse des Berichts

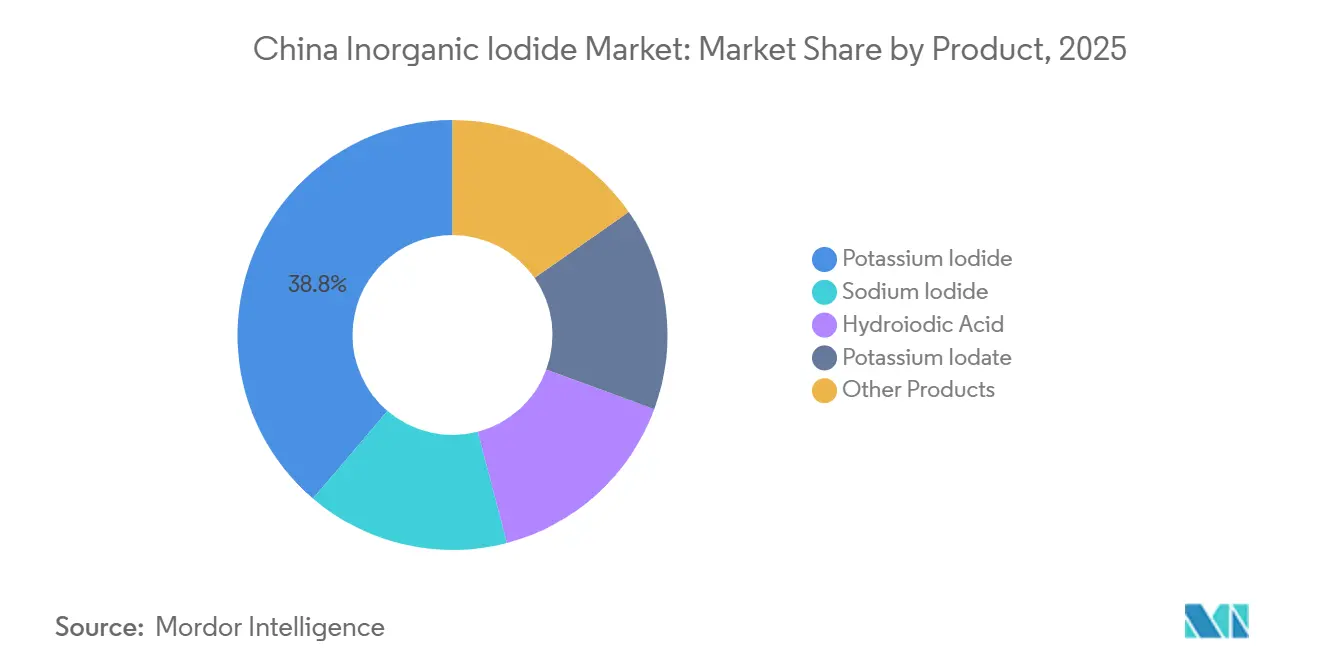

- Nach Produkt führte Kaliumiodid im Jahr 2025 mit einem Marktanteil von 38,76 % am Markt für anorganische Iodide in China. Iodwasserstoffsäure wird im Prognosezeitraum (2026–2031) innerhalb der Marktgröße für anorganische Iodide in China den schnellsten CAGR von 5,18 % verzeichnen.

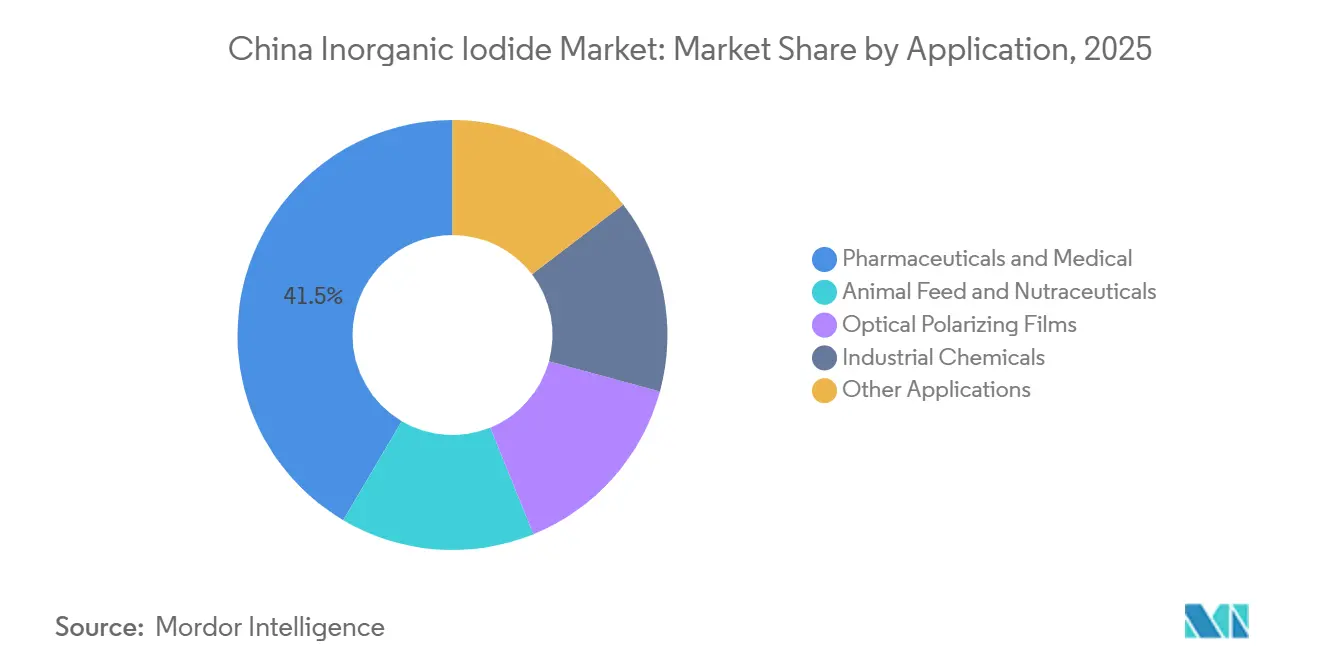

- Nach Anwendung entfielen im Jahr 2025 41,52 % des Umsatzes auf Pharmazeutika und Medizin, während optische Polarisationsfolien im Prognosezeitraum (2026–2031) mit einem CAGR von 5,36 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für anorganische Iodide in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende API-Produktion treibt die Iodidnachfrage in Chinas Pharmaclustern an | +1.2% | Bohai-Rand, Jangtse-Flussdelta | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Futtermittelmühlen steigert iodidangereicherte Vormischungen | +0.5% | Nationale Viehzuchtgürtel | Langfristig (≥ 4 Jahre) |

| Wiederauffüllung von KI-Tabletten für die nukleare Notfallvorsorge | +0.7% | Küstenprovinzen, in der Nähe von Kernanlagen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von KI-Wärmestabilisatoren in Nylon und technischen Kunststoffen | +0.6% | Chemiestandorte in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für LCD-Fabriken zur Aufrechterhaltung der Polarisatorennachfrage | +1.1% | Bohai-Rand, Jangtse-Delta-Panelhubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende API-Produktion treibt die Iodidnachfrage in Chinas Pharmaclustern an

Verarbeiter, die in Chemiestandorten in Shandong und Jiangsu ansässig sind, profitieren von integrierten Versorgungseinrichtungen und regulatorischen Markteintrittsbarrieren, die durch Chinas 18-prozentigen Anteil an Europäischen Pharmakopöe-Zertifikaten entstehen, und stellen sicher, dass Kaliumiodid und Iodwasserstoffsäure dem API-Wachstum und nicht dem BIP folgen. Die Abschaffung von Steuererstattungen auf bestimmte Fermentationsrohstoffe im Jahr 2024 erhöhte die Kosten, doch die Margenresilienz bleibt bestehen, da Kontrastmittel und Schilddrüsenmedikamente Preisschwankungen absorbieren. Hochreine Iodide genießen daher eine Nachfrageisolierung, wenn Standardqualitäten nachlassen.

Ausbau industrieller Futtermittelmühlen steigert iodidangereicherte Futtervormischungen

Tierernährung macht etwa 7 % des weltweiten Iodverbrauchs aus und gewinnt an Bedeutung, da Kampagnen zur Salzreduzierung die Aufnahme von Nahrungsiod senken[1]The Journal of Nutrition, "Überarbeitung der Iodaufnahme in der chinesischen Ernährung 2024," nutrition.org. Konsolidierende Futtermittelmühlen in Shandong und Henan wechseln von groben Zusatzstoffen zu Kaliumiodid in pharmazeutischer Qualität, unterstützt durch Rückstandsgrenzwerte des Landwirtschaftsministeriums, die ISO 9001-zertifizierte Lieferanten bevorzugen. Da Vormischungsverträge langsam umschlagen, materialisiert sich das Mengenwachstum über mehrere Saisons, doch die intensivierte Viehzucht sichert eine dauerhafte Nachfrage für den Markt für anorganische Iodide in China.

Wiederauffüllung von KI-Tabletten für die nukleare Notfallvorsorge

Die Dosierungsaktualisierung der Weltgesundheitsorganisation vom Juli 2025 schärfte den Fokus auf die Vorverteilung von Tabletten an Haushalte, Schulen und Evakuierungsstandorte[2] Weltgesundheitsorganisation, "Leitlinien für Kaliumiodid Juli 2025," who.int. Chinas 55 in Betrieb befindliche Reaktoren befinden sich hauptsächlich an der Küste, wo Zivilschutzbehörden ablaufende Tabletten in Drei- bis Fünfjahreszyklen ersetzen. Episodische Ausschreibungen können das Angebot verknappen, sodass Hersteller mit GMP-Tablettierkapazität und Kerbtabletten bei Ausschreibungen bevorzugt werden, was die Spezialnachfrage innerhalb der Branche für anorganische Iodide in China stützt.

Zunehmende Verwendung von KI-Wärmestabilisatoren in Chinas Nylon- und technischen Kunststoffen

Kaliumiodid verbessert die thermische Stabilität in PA6 und PA66, und Chinas Sektor für technische Kunststoffe profitiert von der Durchdringung von Elektrofahrzeugkomponenten und strengeren Entflammbarkeitsvorschriften. Da immer mehr chemische Produktion in ausgewiesene Parks verlagert wird, verbessert der Zugang zu zentralisierter Abwasserbehandlung und günstigerer salzbasierter Ätznatronlauge die Kostenwettbewerbsfähigkeit. Automobil- und Elektroniklieferketten erfordern zweijährige Qualifizierungsläufe, was mittelfristigen Schwung für den Markt für anorganische Iodide in China impliziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbezogene Nebenwirkungen lösen strengere Verwendungsobergrenzen aus | -0.4% | Governance-Zonen Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| Volatile importierte Iodpreise drücken die Margen | -0.6% | Küstenverarbeiter, Shanghai, Qingdao | Kurzfristig (≤ 2 Jahre) |

| Substitution von LCD durch OLED verringert die Nachfrage aus dem Displaysektor | -0.8% | Bohai-Rand, Jangtse-Delta-Fabriken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbezogene Nebenwirkungen lösen strengere Verwendungsobergrenzen aus

Die aktualisierten Kontraindikationen der Weltgesundheitsorganisation heben Schilddrüsenrisiken bei älteren Menschen hervor und veranlassen chinesische Regulierungsbehörden, den Iodgehalt in Konsumgütern zu prüfen und bestimmte Iodide möglicherweise als vorrangig zu kontrollierende Substanzen einzustufen. Jiangsu's Entwurf eines Schadstoffplans sieht Prüfungen und mögliche Auslaufphasen vor, was die Compliance-Kosten für kleinere Verarbeiter erhöht. Unternehmen mit umfassenden Toxikologiedossiers und ISO 9001-Zertifizierung sind gut positioniert, um den Marktzugang zu behalten, während nicht konforme Anlagen vom Markt ausscheiden könnten, was den CAGR des Marktes für anorganische Iodide in China geringfügig reduziert.

Volatile importierte Iodpreise drücken die Herstellermargen

China ist bei elementarem Iod zu 83,2 % auf Chile angewiesen, doch die inländischen Spotpreise fielen im vierten Quartal 2025 um 0,86 % gegenüber dem Vorquartal, da der Lagerüberhang die Rohstoffinflation übertraf. Frachtspitzen infolge von Störungen im Roten Meer verdoppelten die Containerraten und verknappten das Betriebskapital. Verarbeiter ohne langfristige Lieferverträge oder Recyclingkreisläufe leiden unter Margendruck, was den kurzfristigen Schwung im Markt für anorganische Iodide in China dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kaliumiodid in pharmazeutischer Qualität verankert den Marktanteil, Iodwasserstoffsäure erschließt Spezialwachstum

Kaliumiodid hielt im Jahr 2025 einen Marktanteil von 38,76 % am Markt für anorganische Iodide in China und deckte die Nachfrage aus Schilddrüsenbehandlungen, Futtermittelanreicherung und Zivilschutztabletten. Iodwasserstoffsäure wird bis 2031 voraussichtlich mit einem CAGR von 5,18 % wachsen, gestützt durch Katalysatoren für die Essigsäurecarbonylierung und die Graphenreduktion, was ihren Anteil an der Marktgröße für anorganische Iodide in China erhöht. Natriumiodid, Kaliumiodat, Lithiumiodid und Silberiodid füllen gemeinsam Nischensegmente wie Szintillatorkristalle und Mittel zur Wolkenimpfung. Der entscheidende Faktor ist die Reinheit: Chargen in ultrahoher Qualität erzielen das 3- bis 5-fache des Rohstoffpreises und schützen die Erträge, wenn die Massenpreise nachgeben.

Katalytische Reduktion der zweiten Generation und Elektrodialyse-Reinigung senken den Umweltaufwand und erfüllen die Anforderungen der Schadstoffverwaltung in Jiangsu, sodass konforme Verarbeiter die Produktion steigern können, ohne Einleitungsgrenzwerte zu überschreiten. Da diese Technologien Schwefelabfälle und Schwermetallrückstände reduzieren, verbessern sie auch die ESG-Profile, die von multinationalen Pharmakäufern gesucht werden, und stärken die Bindungswirkung von Importen aus dem Markt für anorganische Iodide in China.

Nach Anwendung: Pharmazeutika dominieren, optische Folien verzeichnen die steilste Wachstumskurve

Pharmazeutika und medizinische Anwendungen machten im Jahr 2025 41,52 % des Umsatzes aus und setzen weiterhin den Boden für den Markt für anorganische Iodide in China. Optische Polarisationsfolien dürften bis 2031 mit einem CAGR von 5,36 % wachsen, da LCD-Fabriken unter Subventionsschirmen weiter betrieben werden, trotz des Vordringens von OLED. Tierfutter und Nahrungsergänzungsmittel wachsen stetig dank Salzreduzierungsbemühungen, die die Iodversorgungslast auf angereicherte Rationen verlagern. Technische Kunststoffe und Biozide stützen sich auf Hochleistungskunststoffe in Elektrofahrzeugen und Hygieneprodukten und liefern inkrementelle Tonnagen. Nischenfelder wie Wolkenimpfung, radiografische Szintillatoren und analytische Reagenzien bleiben fragmentiert, sind aber lukrativ für Speziallieferanten, die Kleinstchargenanpassungen erfüllen können. Die Integration mit API-Herstellern stellt sicher, dass die pharmazeutische Nachfrage und nicht die BIP-Volatilität der Kernmotor der Branche für anorganische Iodide in China bleibt.

Geografische Analyse

Shandong führt die Produktion mit Küstenchemiestandorten in Weifang und Shouguang an, die Erweiterungen wie Boyuans 4.000-Tonnen-Linie beherbergen. Jiangsu beherbergt API-Cluster in Taizhou und Lianyungang sowie eine strengere Umweltaufsicht, die Anlagen mit niedrigen Spezifikationen unter Druck setzt, aber ISO 9001-Betreiber begünstigt. Guangdong bedient Display- und Elektroniklieferketten, die im Perlflussdelta verankert sind, und bezieht Iodide in optischer Qualität für die Panelfertigung. Das Binnenland Qinghai und die Innere Mongolei bieten günstigere Rohstoffe aus Salzseesoolen und kohlebasierter Ätznatronlauge, verfügen jedoch nicht über dichte Kundenstämme, was sie auf Massenqualitäten beschränkt. Die regionale Clusterbildung bedeutet, dass Abschaltungen oder Logistikprobleme in einer Provinz schnell Auswirkungen auf den gesamten Markt für anorganische Iodide in China haben. Die Konsolidierung innerhalb von Chemiestandorten vereinfacht die Abwasserkontrolle, erhöht aber auch die Kapitalhürde für Neueinsteiger und stärkt die Dominanz bestehender zertifizierter Akteure.

Wettbewerbslandschaft

Der Markt für anorganische Iodide in China ist mäßig konsolidiert. Recycling und die Rückgewinnung aus inländischen Soolen sind Wachstumshorizonte mit weißen Flecken; Erfolge könnten den Markt für anorganische Iodide in China gegen Versorgungsschocks aus Chile abpuffern. Aufkommende Saubertech-Disruptoren wie IOFinas Methode zur Iodgewinnung aus Produktionswasser versprechen kohlenstoffarmes Iod, ein zukünftiger Wettbewerbshebel, sobald China die ESG-Beschaffungsstandards verschärft.

Marktführer der Branche für anorganische Iodide in China

Zibo Wankang Pharmaceutical & Chemical Co., Ltd.

Shandong Boyuan Pharmaceutical Co., Ltd.

Jiangxi ShengDian Technology Co., Ltd.

Hebei Lingding Biotechnology Co., Ltd.

NIPPOH CHEMICALS CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Um den Schilddrüsenschutz bei nuklearen oder radiologischen Notfällen zu stärken, veröffentlichte die Weltgesundheitsorganisation überarbeitete Leitlinien zur Verwendung von Kaliumiodid. Diese Leitlinien enthalten altersspezifische Dosierungsangaben, heben Kontraindikationen hervor und betonen die Bedeutung der Vorverteilung von Kaliumiodid an Haushalte, Schulen, Krankenhäuser und Evakuierungszentren.

- Oktober 2024: Chinas Ministerium für Handel kündigte Pläne an, Antidumpingzölle auf Iodwasserstoffsäure aus den Vereinigten Staaten und Japan um fünf Jahre zu verlängern. Eine Überprüfung ergab, dass die Abschaffung der Zölle der inländischen Industrie schaden könnte.

Berichtsumfang des Marktes für anorganische Iodide in China

Iod bildet Iodidverbindungen mit fast allen Elementen außer den Edelgasen. Die wichtigste Klasse von Iodverbindungen sind die kommerziell erhältlichen anorganischen Iodide. Iodwasserstoffsäure, Natriumiodid, Kaliumiodid und Kaliumiodat sind die in diesem Bericht behandelten anorganischen Iodide.

Der chinesische Markt für anorganische Iodide ist nach Produkt und Anwendung segmentiert. Nach Produkt ist der Markt in Kaliumiodid, Natriumiodid, Kaliumiodat, Iodwasserstoffsäure und sonstige Produkte unterteilt. Nach Anwendung ist der Markt in Tierfutter und Nahrungsergänzungsmittel, Pharmazeutika und Medizin, optische Polarisationsfolien, Industriechemikalien und sonstige Anwendungen unterteilt. Für alle oben genannten Segmente wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Kaliumiodid |

| Natriumiodid |

| Iodwasserstoffsäure |

| Kaliumiodat |

| Sonstige Produkte |

| Tierfutter und Nahrungsergänzungsmittel |

| Pharmazeutika und Medizin |

| Optische Polarisationsfolien |

| Industriechemikalien |

| Sonstige Anwendungen |

| Nach Produkt | Kaliumiodid |

| Natriumiodid | |

| Iodwasserstoffsäure | |

| Kaliumiodat | |

| Sonstige Produkte | |

| Nach Anwendung | Tierfutter und Nahrungsergänzungsmittel |

| Pharmazeutika und Medizin | |

| Optische Polarisationsfolien | |

| Industriechemikalien | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Was treibt die Kaliumiodidnachfrage in China nach 2026 an?

Wachstum der API-Produktion, Wiederauffüllung für die nukleare Notfallvorsorge und Anreicherung von Futtervormischungen halten den Verbrauch mit etwa 4 % pro Jahr steigend.

Wie wird die Substitution von LCD durch OLED die Iodidverkäufe beeinflussen?

Die Massennachfrage nach Polarisatoren sinkt, aber Spezialiodide für OLED-Materialien gleichen den Rückgang teilweise aus und halten das Gesamtvolumen bis 2031 stabil.

Welche Provinzen dominieren die Produktion?

Shandong und Jiangsu beherbergen die größten zertifizierten Anlagen in ausgewiesenen Chemiestandorten und profitieren von Hafenzugang und nachgelagerten Clustern.

Welche Risiken bedrohen die Verarbeitermargen?

Die Abhängigkeit von chilenischem Iod, Frachtvolatilität sowie strengere Umweltauflagen in Jiangsu und Zhejiang können die Margen schnell komprimieren.

Skalieren inländische Iodgewinnungsprojekte?

Algen- und Soleinitiativen existieren, bleiben aber unterhalb der wirtschaftlichen Skalierungsschwelle; der größte Teil des Rohstoffs wird weiterhin über Importe aus Chile bezogen.

Wie groß ist der aktuelle Markt für anorganische Iodide in China?

Die Marktgröße für anorganische Iodide in China wird voraussichtlich von 4,12 Milliarden USD im Jahr 2025 und 4,29 Milliarden USD im Jahr 2026 auf 5,25 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,13 % verzeichnen.

Seite zuletzt aktualisiert am: