Azodicarbonamid Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 387.74 Kilotonn |

| Marktvolumen (2031) | 450.59 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Azodicarbonamid Marktanalyse von Mordor Intelligence

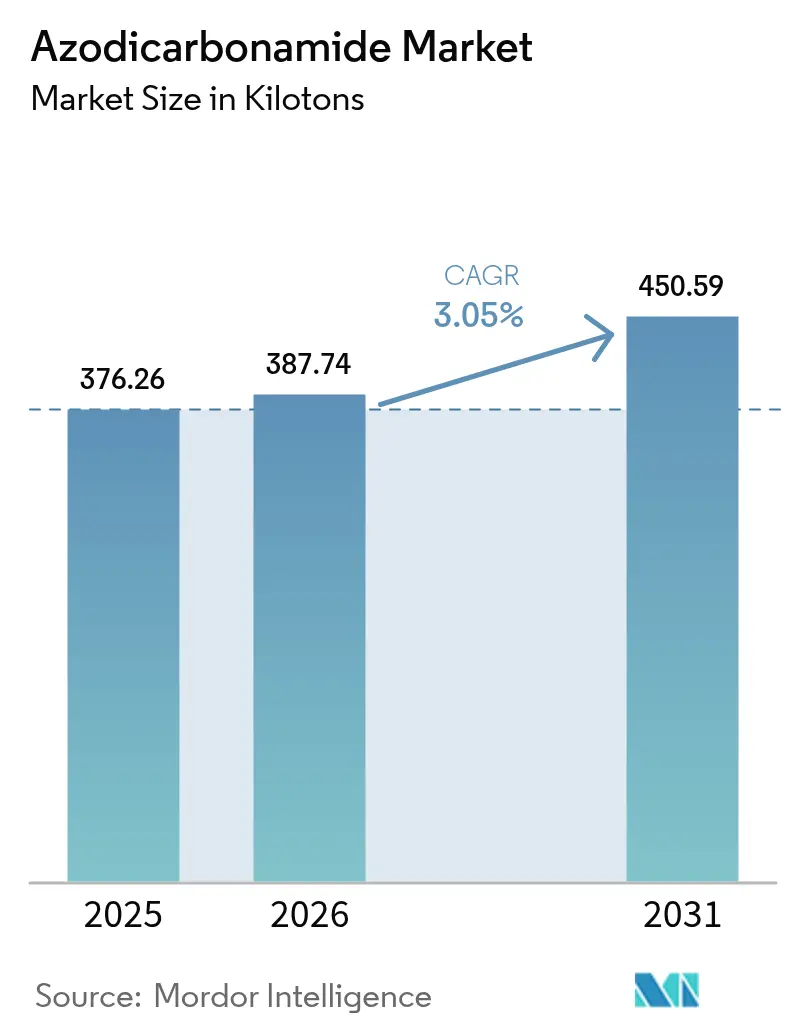

Der Azodicarbonamid Markt wurde im Jahr 2025 auf 376,26 Kilotonnen geschätzt und soll von 387,74 Kilotonnen im Jahr 2026 auf 450,59 Kilotonnen bis 2031 wachsen, mit einer CAGR von 3,05 % im Prognosezeitraum (2026–2031). Die anhaltende Nachfrage in der industriellen Schaumstoffherstellung hält den Azodicarbonamid Markt auf einem stetigen Wachstumskurs, auch wenn Verbote für den Lebensmitteleinsatz in den Vereinigten Staaten und der Europäischen Union zunehmen. Die kosteneffiziente Gasausbeute-Leistung untermauert die Widerstandsfähigkeit der Verbindung: Ihre Gaserzeugungskapazität von 220–230 ml/g produziert leichtere und festere Schaumstoffe bei niedrigeren Formulierungskosten als Alternativen – ein entscheidender Vorteil für Verarbeiter in der Automobil-, Bau- und Verpackungsbranche. Hersteller mit vertikal integrierten Hydrazin- und Harnstoff-Vorproduktlinien mindern die Einstandspreisvolatilität, was sich als entscheidend erwies, als die globalen Harnstoff-Spotpreise im April 2024 im Jahresvergleich um 10,99 % fielen. Die regulatorische Divergenz verstärkt die regionale Spezialisierung: Während das kalifornische Lebensmittelsicherheitsgesetz die Verwendung in Backwaren ab Januar 2027 eliminiert, weiten Industriekunden in Asien, dem Nahen Osten und Afrika ihre Einkäufe für leichte Elektrofahrzeug (EV)-Isolierungen und vegane Ledersubstrate aus, was den globalen Azodicarbonamid Markt gegen Verluste im Lebensmittelsektor abfedert.

Wichtigste Erkenntnisse des Berichts

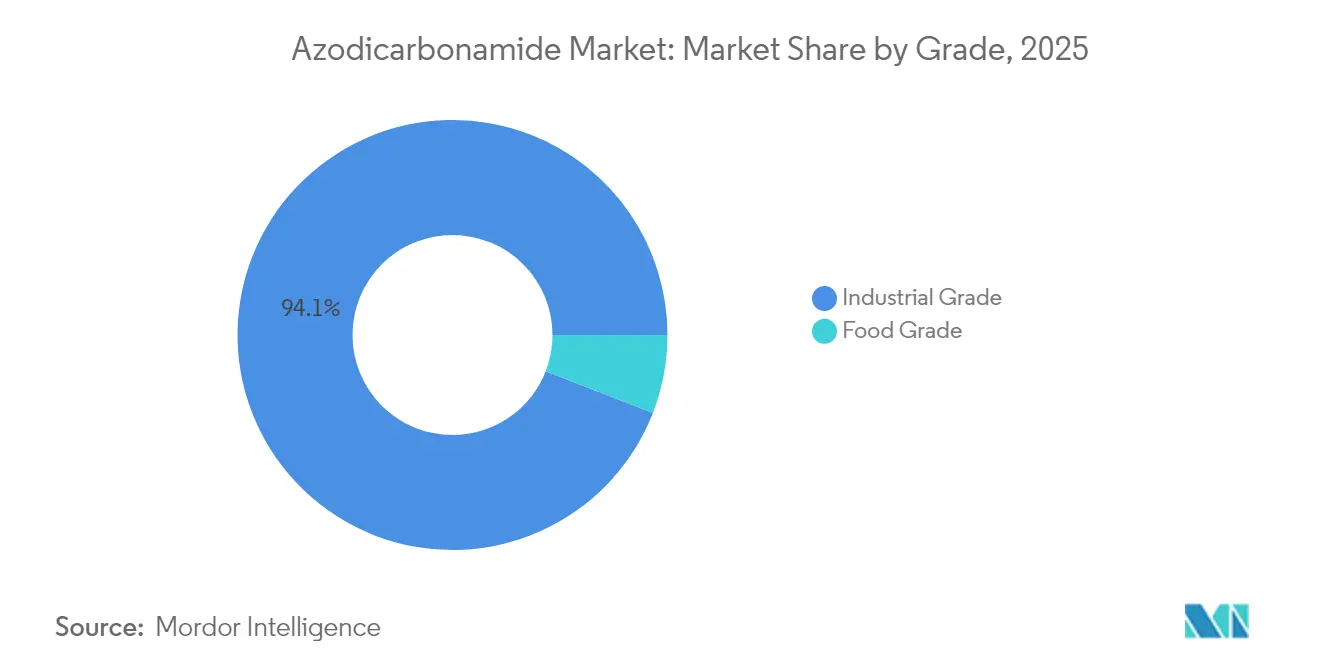

- Nach Qualität hielt die Industriequalität im Jahr 2025 einen Anteil von 94,10 % am Azodicarbonamid Markt; dieselbe Qualität wird voraussichtlich bis 2031 eine CAGR von 3,17 % erreichen.

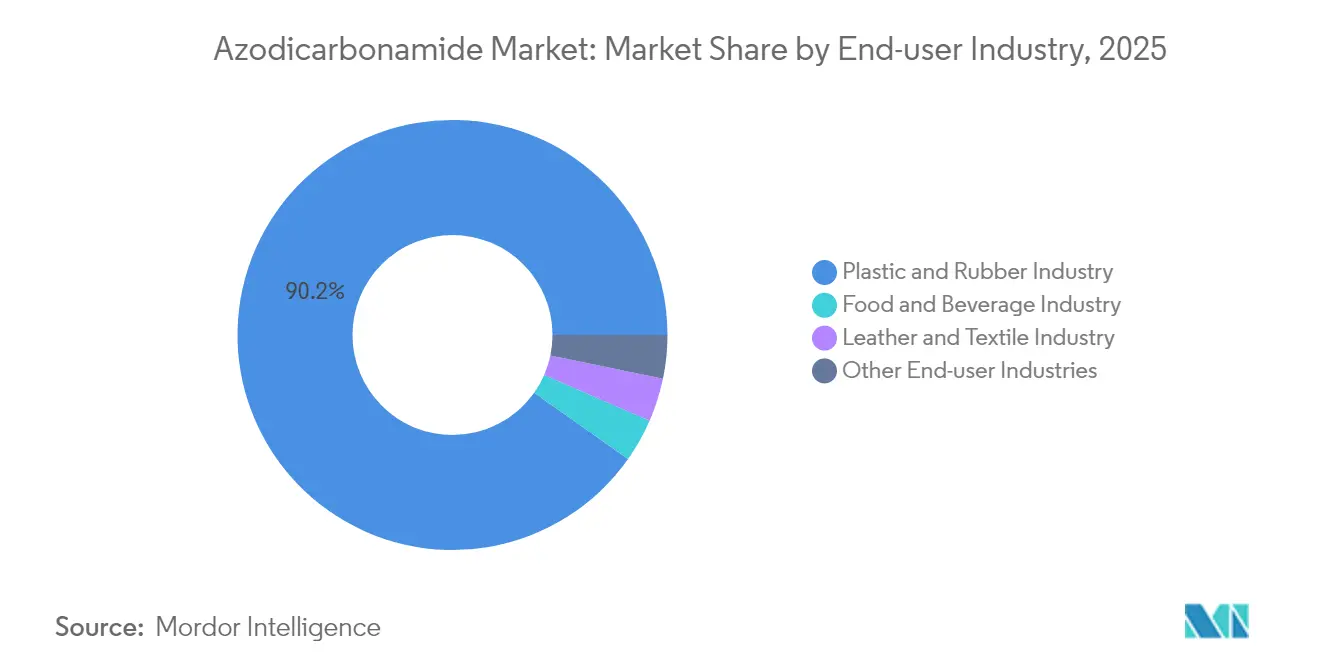

- Nach Endverbraucherbranche erfasste die Kunststoff- und Gummiindustrie im Jahr 2025 90,21 % der Azodicarbonamid Marktgröße und wird voraussichtlich die schnellste CAGR von 3,21 % im Zeitraum 2026–2031 verzeichnen.

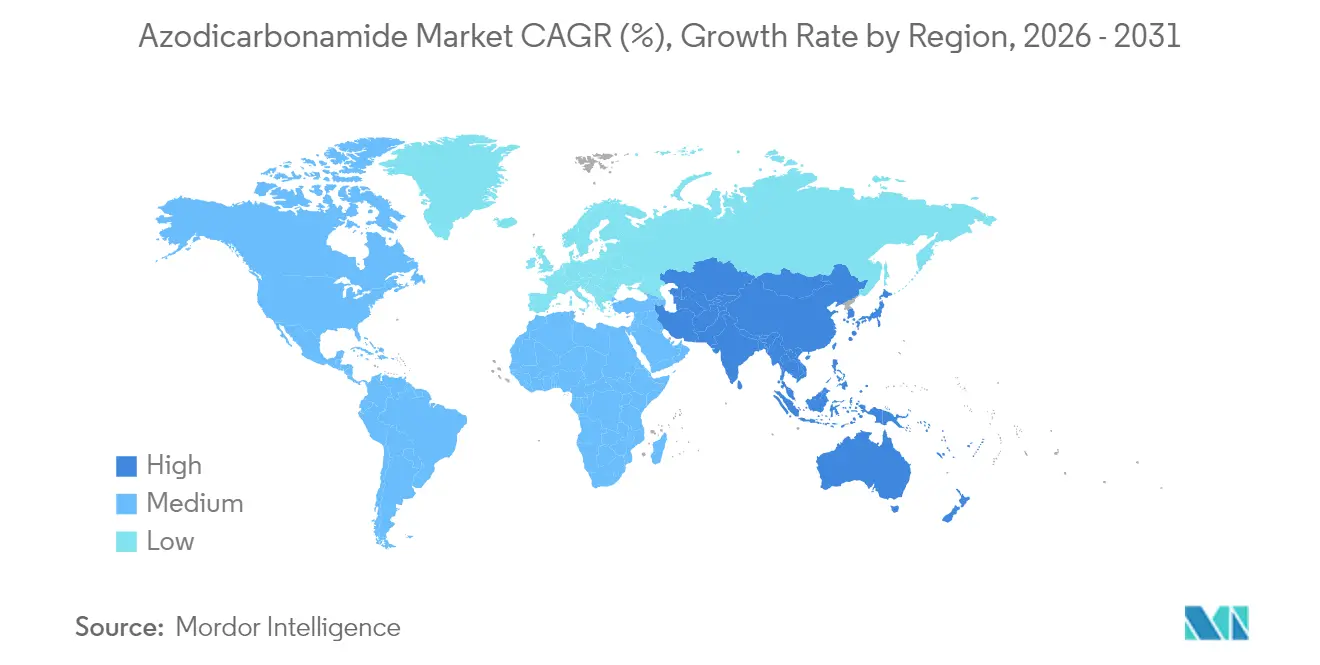

- Nach Region kontrollierte Asien-Pazifik im Jahr 2025 73,08 % des globalen Volumens und soll bis 2031 die höchste CAGR von 3,41 % erzielen, da die EV-bezogene Schaumstoffnachfrage zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Azodicarbonamid Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum in der Kunststoff- und Gummischaumstoffherstellung | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der Backwarenbranche nach Teigrheologie-Additiven | +0.3% | Global, rückläufig in der EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente, hochgasausbeute-Treibmittelökonomie | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Leichte EV-Isolierungen und Verpackungsanwendungen | +0.6% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Herstellung von veganem Kunstleder für die Modeindustrie | +0.2% | Global, konzentriert im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum in der Kunststoff- und Gummischaumstoffherstellung

Die Industrialisierung in ganz Asien hält eine zweistellige Expansion der Polymerschaumstoffkapazität aufrecht, ein Trend, der sich direkt in einen höheren Azodicarbonamid Marktverbrauch übersetzt, da das enge Zersetzungsfenster des Treibmittels bei 220–225 °C eine präzise Dichtesteuerung ermöglicht, die für Automobil-Crashabsorptionspolster und Gebäudehüllen-Isolierungen unerlässlich ist. Chinesische Chemieverbundstandorte versorgen zunehmend den Markt mit wertschöpfenden Schaumstoffen anstelle von Standardqualitäten und sichern so Margen, die die Produzenten vor einem rein preisbasierten Wettbewerb schützen. Da nordamerikanische Verarbeiter ihre Beschaffung auf Leichtbauteile für elektrische SUVs und Lastkraftwagen umstellen, gleicht eine regionsübergreifende Nachfrage das Sektorrisiko gegenüber einer einzelnen Region aus. Ausstattungsaufrüstungen in Vietnam und Indonesien verbreitern die Azodicarbonamid Marktbasis weiter, indem kleine und mittelgroße Verarbeiter in exportorientierte Lieferketten einbezogen werden. Schließlich ergänzt die laufende Innovation beim Schäumen mit überkritischen Fluiden chemische Treibmittelverfahren, anstatt sie zu ersetzen, und hält Azodicarbonamid für Feinzellstrukturen unverzichtbar, die mechanische Techniken noch nicht replizieren können.

Kosteneffiziente, hochgasausbeute-Treibmittelökonomie

Azodicarbonamid setzt bis zu 230 ml/g Gas frei – mehr als das Doppelte typischer endothermer Mittel –, was es den Verarbeitern ermöglicht, Zielschaumstoffdichten mit weniger Additivkilogramm und kürzeren Extrusionszyklen zu erreichen. Integrierte Produzenten in China und Südkorea nutzen Hydrazin-zu-Azodicarbonamid-Synergien, senken Stückkosten und puffern Margen während Vorprodukt-Schwankungen ab. In Europa, wo die Energiepreise erhöht bleiben, reduziert die im Vergleich zu exothermen Alternativen niedrigere Aktivierungstemperatur der Verbindung die Ofenverweilzeiten und den Stromverbrauch – eine betriebliche Ersparnis, die bei Herstellern Anklang findet, die Scope-3-Emissionsreduzierungen anstreben. Da sich die Harnstoffpreise Anfang 2025 stabilisierten, schlossen Verarbeiter langfristige Lieferverträge ab, was den Preisboden des Azodicarbonamid Markts festigte und die Planungssicherheit für Kapazitätserweiterungsentscheidungen verbesserte. Das Fehlen spezieller Handhabungsanforderungen – anders als bei Fluorkohlenwasserstoff- oder Fluorolefin-Systemen – bietet einen weiteren Kostenvorteil, der kleine und mittlere Verarbeiter ohne umfangreiche Kapitalbudgets begünstigt.

Leichte EV-Isolierungen und Verpackungsanwendungen

Der globale EV-Absatz überstieg 2024 17 Millionen Einheiten und befeuerte die Nachfrage nach flammhemmenden Leichtschaumstoffen, die Batteriesätze isolieren und gleichzeitig die strengen UL-94-V-0-Normen erfüllen. Mit Azodicarbonamid aufgeschäumte Polyolefinschaumstoffe weisen gegenüber herkömmlichem Polyurethan überlegene Brand-Rauch-Toxizitätsprofile auf und entsprechen den Strategien der Automobilhersteller zur Eindämmung thermischer Durchgänge. Batteriemodulentwickler schätzen zudem die gleichmäßige Zellenstruktur der Verbindung, die mechanische Belastungen während der Lade-Entlade-Zyklen verteilt und so die Packlebensdauer verlängert. Im Verpackungsbereich setzen E-Commerce-Marken auf Azodicarbonamid-basierte Polyethyleneinlagen, die zerbrechliche Waren polstern und gleichzeitig das Versandgewicht reduzieren, wodurch Logistiksemissionen gesenkt werden. Der schrittweise Zuwachs in der europäischen EV-Lieferkette gleicht die nahezu vollständige Abschaffung von Azodicarbonamid in Lebensmittelqualität in der Region aus und erhält eine stabile Azodicarbonamid Marktbasis, während sich höhermargige industrielle Nischen öffnen.

Herstellung von veganem Kunstleder für die Modeindustrie

Luxus- und Massenmarkt-Modemarken beschleunigen ihre Verpflichtungen zu tierversuchsfreien Produkten und skalieren Kunstledervolumina, die konsistente Schaumstoffe mit geschlossenen Zellen erfordern, um das natürliche Narbenledermuster zu replizieren. Azodicarbonamid liefert die mikrozelluläre Matrix, die polyurethan-beschichteten Stoffen zugrunde liegt, und seine Kompatibilität mit aufkommenden biobasierten PBS-Substraten positioniert das Additiv für langfristiges Wachstum innerhalb nachhaltigkeitsorientierter Portfolios. Asiatische Auftragshersteller liefern über 80 % des globalen Kunstleders und unterstreichen die zentrale Bedeutung des Kontinents für den Azodicarbonamid Markt. Premiummodekollektionen erzielen Preisaufschläge, die jüngste Rohstoffschwankungen abfedern und eine stabile Nachfrage trotz regulatorischer Unsicherheit bei nicht verwandten Lebensmittelanwendungen sichern. Begleitende Forschungs- und Entwicklungsaktivitäten zielen auf die Geruchsreduzierung in Fertigerzeugnissen ab – ein Meilenstein, der durch die Verfeinerung der Partikelgrößenverteilung von Azodicarbonamid anstelle des Wechsels zu weniger effizienten Treibmitteln erreichbar erscheint.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote für den Lebensmitteleinsatz in der EU und Australien | -0.8% | EU, Australien, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Harnstoff, Hydrazin) | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Enzymbasierte Teigverbesserer mit Clean-Label-Anspruch gewinnen Marktanteile | -0.3% | Global, beschleunigt in Industrieländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote für den Lebensmitteleinsatz in der EU und Australien

Der regulatorische Wandel vollzog sich 2025 entschieden, als Chinas GB-2760-2024-Standard Azodicarbonamid aus der nationalen Lebensmittelzusatzstoffliste strich und damit früheren Verboten in der EU und Australien folgte[1]Food Compliance International, "CFSA setzt Standard GB 2760-2024 um," foodcomplianceinternational.com. Kalifornien, New York und Pennsylvania werden ab 2027 landesweite Verbote durchsetzen und damit die Backwarennachfrage in drei der größten US-Verbrauchermärkte praktisch auslöschen. Multinationale Ketten haben Lagerbestände vorsorglich umformuliert, um Lieferkettenprobleme zu vermeiden, und damit 15–20 % des vorbestehenden globalen Lebensmittelqualitätsvolumens eliminiert. Kleinere regionale Bäckereien sehen sich beim Wechsel zu Enzymsystemen mit höheren Kosten konfrontiert, doch Haftungserwägungen überwiegen die wirtschaftlichen Vorteile einer weiteren Verwendung von Azodicarbonamid. Der kumulative Effekt bremst das kurzfristige Wachstum auf dem Azodicarbonamid Markt, bis der industrielle Zuwachs in Schaum- und Textilapplikationen die Lücke schließt.

Enzymbasierte Teigverbesserer mit Clean-Label-Anspruch gewinnen Marktanteile

Novozymes' Fungamyl und ähnliche Alpha-Amylase-Mischungen ermöglichen eine weichere Krumenstruktur ohne chemische Rückstände und entsprechen den Verbrauchererwartungen an „Hauswirtschaft”-Zutaten. Während enzymatische Lösungen bis zu 30 % mehr pro Kilogramm kosten als Azodicarbonamid, akzeptieren Premiumbackwarensegmente den Aufpreis für transparente Etiketten und regulatorische Sicherheit. Europäische Einzelhändler setzen zunehmend Zusatzstoffe mit der E-Nummer 927a auf die schwarze Liste und beschleunigen damit den Enzymeinsatz selbst in preissensiblen Handelsmarken-Kategorien. Begleitende Marketingkampagnen heben Clean-Label-Merkmale hervor, verstärken den Nachfragedruck und schränken den verbleibenden Lebensmittelqualitäts-Azodicarbonamid Markt ein. Dennoch behält Azodicarbonamid eine Nische in ausgewählten Gebäcklinien, die eine sofortige Gasfreisetzung erfordern, die von biologischen Katalysatoren nicht leicht repliziert werden kann, und sichert so einen zwar rückläufigen, aber verbleibenden Umsatzstrom.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität: Industrielle Anwendungen treiben die Marktentwicklung

Die Industriequalität repräsentierte im Jahr 2025 94,10 % des Gesamtvolumens, eine Dominanz, die sich voraussichtlich ausweiten wird, da das Segment bis 2031 mit einer CAGR von 3,17 % wächst. Hersteller schätzen das niedrige Verunreinigungsprofil der Qualität, das das Verbrennungsrisiko bei der PVC- und EVA-Verarbeitung minimiert und die Konformität für Endanwendungen in Fahrzeuginnenräumen unterstützt. Größere Verarbeiter verhandeln direkt Jahresverträge mit integrierten asiatischen Produzenten, sichern die Versorgung und profitieren von Skalierungsrabatten, die kleinere Abnehmer nicht erzielen können. In Verbindung mit Kapitalinvestitionen in neue Durchlaufschäumungslinien in Vietnam, Thailand und Indien sichert dieser Trend die Vorrangstellung der Industriequalität auf dem Azodicarbonamid Markt.

Die Lebensmittelqualität befindet sich aufgrund weitreichender Backwarenverbote in einem strukturellen Rückgang, überlebt jedoch in Regionen ohne entsprechende Verbote, insbesondere in Teilen Südostasiens und des Nahen Ostens. Multinationale Lebensmittelkonzerne standardisieren weltweit enzymbasierte Rezepturen, um Qualitätssicherungsprotokolle zu vereinfachen, und drängen die Lebensmittelqualität in lokale Nischenbäckereien und Spezial-Süßwarenformate. Selbst hier sinken die Volumina, da die Kostenparität zwischen Enzymen und Azodicarbonamid enger wird, was den Preisvorteil der Verbindung verringert und ihren Anteil an der Azodicarbonamid Marktgröße weiter schrumpfen lässt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz von Kunststoff und Gummi verstärkt sich

Die Kunststoff- und Gummiindustrie machte im Jahr 2025 90,21 % des Verbrauchs aus und soll im Zeitraum 2026–2031 die schnellste CAGR von 3,21 % verzeichnen. Automobil-, Schuhwaren- und Flexibelverpackungsverarbeiter schätzen Azodicarbonamid für seine Feinzellmorphologie und thermische Stabilität – Eigenschaften, die alternative Treibmittel ohne Erhöhung der Formulierungskosten nicht replizieren können. Investitionsankündigungen führender Spezialchemieunternehmen in Green Bay und Shanghai unterstreichen das Vertrauen in einen anhaltenden Polymerschaumstoffimpuls. Da EV-Hersteller Metall durch Polyolefin- und Elastomerschaumstoffe ersetzen, wird die Nachfrage nach Hochleistungstreibmitteln proportional steigen und den industriellen Fokus des Azodicarbonamid Markts festigen.

Die Nutzung in Lebensmitteln und Getränken schrumpft regulierungsbedingt, während die Leder- und Textilindustrie einen stabilen Absatz für Kunstlederunterfütterungen beibehält, die von globalen Sportschuhmarken übernommen wurden. Im pharmazeutischen Bereich ermöglicht die kontrollierte Gasfreisetzung von Azodicarbonamid poröse Tablettenmatrizes für eine schnelle Arzneimittelauflösung – ein Nischen-, aber profitabler Kanal, der partielle Verluste an anderer Stelle ausgleicht. Insgesamt schützen diese diversifizierten Industrieanwendungen den gesamten Azodicarbonamid Marktanteil vor lebensmittelbedingten Einbußen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifiks 73,08%iger Anteil am Volumen 2025 spiegelt die unübertroffene Kombination der Region aus Vorproduktsnähe, qualifizierter Arbeitskraft und vertikal integrierten Verarbeitungszentren wider. Regionale Produzenten nutzen effiziente Logistikkorridore, die Küstenchemiekomplexe mit nachgelagerten Verarbeitern in Guangdong, Zhejiang und Tamil Nadu verbinden. Längerfristig zielen Umweltkonformitäts-Upgrades in China darauf ab, nationale Anlagen als globale Benchmarks für emissionsarme Feinchemikalienproduktion zu positionieren, um die Kostenkonkurrenzfähigkeit zu erhalten und gleichzeitig strengere ESG-Offenlegungsanforderungen zu erfüllen.

Nordamerikas Anteil schrumpft nach Inkrafttreten des kalifornischen Lebensmittelsicherheitsgesetzes im Jahr 2027, erholt sich jedoch, da EV-, Luft- und Raumfahrt- sowie Gebäudedämmungsprojekte hochlaufen. Kanadas Vorstoß für emissionsfreie Gebäude fördert Polyurethanschaum-Nachrüstungen, bei denen Azodicarbonamid die erforderlichen R-Werte bei reduzierter Dichte liefert, was den Materialeinsatz und das Installationsgewicht verringert. Die Azodicarbonamid Marktgröße für industrielle Kunden gleicht so den Rückzug aus der Backwarenbranche aus und veranschaulicht die Fähigkeit des Additivs, ohne grundlegende Chemieänderungen zwischen Endmärkten zu wechseln.

Europa, ein Vorreiter bei Lebensmittelverboten, konzentriert sich nun auf technische Qualitätsanwendungen. Deutsche und französische Compoundeure entwickeln biobasierte EVA-Schaumstoffe für Sportartikelmarken, die auf Azodicarbonamid angewiesen sind, um Mikrozellstrukturen zu erzielen. Strengere CO₂-Bepreisung im Rahmen des EU-Emissionshandelssystems intensiviert die Suche nach energieeffizienten Reagenzien; die moderate Aktivierungstemperatur von Azodicarbonamid bietet einen Prozessvorteil, der seine Präsenz in europäischen Fabriken aufrechterhält.

Südamerika sowie der Nahe Osten und Afrika bleiben im absoluten Volumen zurück, verzeichnen aber überdurchschnittliche CAGR im Industriesektor, da Infrastrukturausgaben zunehmen. Brasiliens petrochemische Investitionen zielen auf die heimische Substitution importierter Schaumstoffe ab, während Saudi-Arabiens Vision-2030-Diversifizierung die Nachfrage nach Wärmedämmmaterialien ankurbelt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Chinesische Produzenten nutzen Skalierungsvorteile und Rückwärtsintegration in Hydrazin, um bei den Kosten zu führen, während japanische Unternehmen Priorität auf ultrahochreinen Qualitäten für Halbleiterverpackungsschaumstoffe setzen. Koreanische und taiwanesische Lieferanten besetzen ein mittleres Preissegment und balancieren Qualität mit wettbewerbsfähiger Preisgestaltung. Regulatorische Anpassungsfähigkeit wird zu einem wichtigen Differenzierungsmerkmal. Unternehmen, die doppelte Produktionslinien unterhalten – eine für Lebensmittelqualität, eine für Industriequalität –, verlagern Volumina schnell zwischen den Segmenten, wenn sich die Gesetzgebung ändert, und halten die Auslastung über 85 %. Jene ohne Flexibilität riskieren Fehlinvestitionen, insbesondere in westlichen Rechtssystemen, die Lebensmittelanwendungen abschaffen. Insgesamt definiert betriebliche Agilität gepaart mit Rohstoffkontrolle das Gewinnerprofil auf dem Azodicarbonamid Markt.

Marktführer im Azodicarbonamid-Bereich

Ajanta Group

Jiangsu SOPO (Group) Co. Ltd

Jiangxi Selon Industrial Co. Ltd

Kumyang Co., Ltd.

Otsuka Chemical Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: China setzte GB 2760-2024 um und strich Azodicarbonamid offiziell aus der Liste der zugelassenen Lebensmittelzusatzstoffe, was die inländische Verlagerung hin zu rein industriellen Anwendungen beschleunigte.

- Juli 2024: Der Codex-Ausschuss für Lebensmittelzusatzstoffe stimmte dafür, die globale Anerkennung von Azodicarbonamid (INS 927a) zu widerrufen, und leitete die Maßnahme zur Annahme durch die Codex-Alimentarius-Kommission weiter, was eine weltweite regulatorische Konvergenz signalisiert.

Umfang des globalen Azodicarbonamid Marktberichts

Azodicarbonamid ist ein gelbes bis orangerotes, geruchloses, kristallines Pulver. Es wird manchmal als „Yogamatte”-Chemikalie bezeichnet, aufgrund seiner weit verbreiteten Verwendung in geschäumtem Kunststoff. Der Azodicarbonamid Markt ist nach Qualität, Endverbraucherbranche und Geografie segmentiert. Nach Qualität ist der Markt in Industriequalität und Lebensmittelqualität unterteilt. Nach Endverbraucherbranche ist der Markt in Kunststoff- und Gummiindustrie, Lebensmittel- und Getränkeindustrie, Leder- und Textilindustrie und sonstige Endverbraucherbranchen unterteilt. Der Bericht bietet auch Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Umsatzes (Mio. USD) erstellt.

| Industriequalität |

| Lebensmittelqualität |

| Kunststoff- und Gummiindustrie |

| Lebensmittel- und Getränkeindustrie |

| Leder- und Textilindustrie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualität | Industriequalität | |

| Lebensmittelqualität | ||

| Nach Endverbraucherbranche | Kunststoff- und Gummiindustrie | |

| Lebensmittel- und Getränkeindustrie | ||

| Leder- und Textilindustrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Azodicarbonamid bis 2031 sein?

Das Volumen soll bis 2031 450,59 Kilotonnen erreichen, ausgehend von 387,74 Kilotonnen im Jahr 2026.

Welche Region dominiert den Verbrauch?

Asien-Pazifik hielt 2025 dank integrierter Lieferketten und starker Industrienachfrage 73,08 % des Volumens.

Warum geht der Einsatz in Backwaren zurück?

Lebensmittelsicherheitsvorschriften in der EU, China und mehreren US-Bundesstaaten verbieten Azodicarbonamid in Teig und drängen Bäckereien zu Enzymalternativen.

Was treibt das Wachstum der Industriequalität an?

Automobil-, Bau- und Verpackungsunternehmen bevorzugen Azodicarbonamid wegen seiner hohen Gasausbeute und gleichmäßigen Zellenstruktur in Leichtschaumstoffen.

Wie wird die Einführung von Elektrofahrzeugen die Nachfrage beeinflussen?

Batterieisolierungen und Strukturschaumstoffe für Elektrofahrzeuge wachsen mit einer CAGR von mehr als 3 % und schaffen neue industrielle Nachfrageströme.

Ist die Wettbewerbslandschaft konzentriert?

Nein. Die fünf größten Lieferanten kontrollieren etwa 30 % des globalen Volumens, was den Markt fragmentiert und preislich wettbewerbsintensiv hält.

Seite zuletzt aktualisiert am: