中国型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.8 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

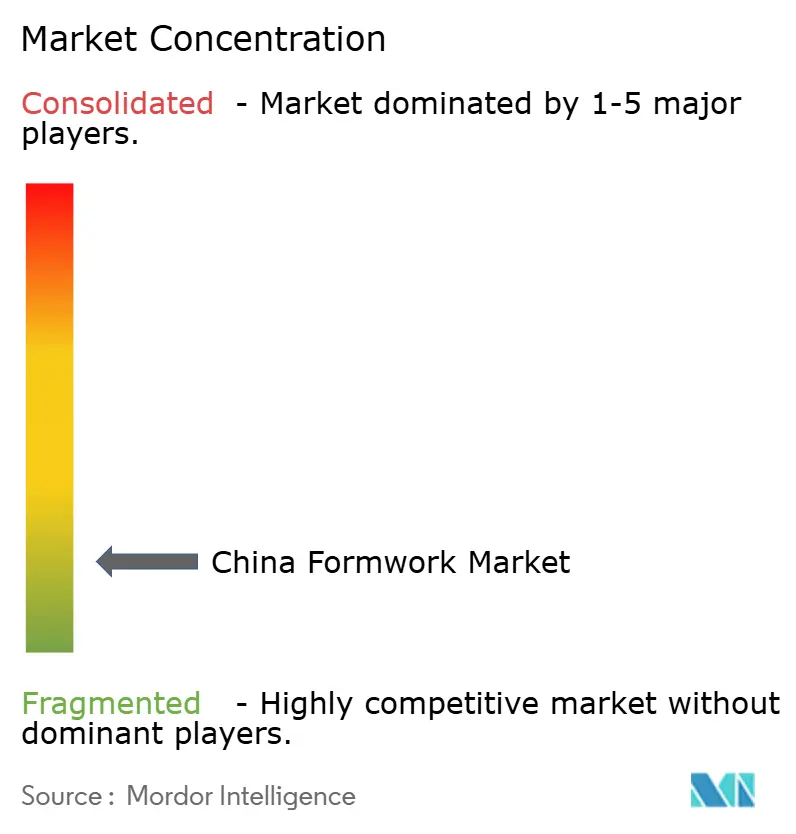

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国型枠市場分析

中国型枠市場規模は2025年に12.4億米ドル、2026年に12.7億米ドルと予測され、2026年から2031年にかけてCAGR 7.22%で成長し、2031年までに18億米ドルに達する見込みです。

現在の拡大軌道は需要の明確な変化を反映しており、民間住宅活動が弱まる一方で、国家主導のインフラが中国型枠市場を支える上でより大きな役割を担うようになっています。中国の「六大ネットワーク」プログラムは、2026年に電力網、ガス・水道パイプライン、コンピーティングインフラ、物流ネットワークへ7兆人民元(1.02兆米ドル)を投入する見込みであり、現場打ちコンクリート工事および高サイクル型枠システムに対する幅広いパイプラインを支えています。インフラ投資は2026年第1四半期に前年同期比8.9%増加し、2025年に見られた建設環境の軟化を反転させ、中国型枠市場により持続的なプロジェクト基盤を提供しています。需要はまた、再利用可能なエンジニアリングシステムへと移行しています。これは、労働効率、カーボンコンプライアンス、プロジェクト標準化が、単純な初期材料コストよりも調達において重視されるようになったためです。したがって、競争環境は、レンタルフリートの規模、クライミングおよびモジュラーシステムへの専門性、複雑な公共工事および輸出連動プロジェクトを支援する能力を持つサプライヤーに有利であり、主に従来型住宅建設に依存する企業よりも優位に立っています。

主要レポートのポイント

- タイプ別では、モジュラー/システム型枠が2025年の中国型枠市場シェアの55%を占め、2031年までのCAGR 8.6%で最成長が速いタイプでもあります。

- 構成別では、クライミングシステムが30%のシェアを保有し、2031年までのCAGR 8.54%で最も速い成長を記録しました。

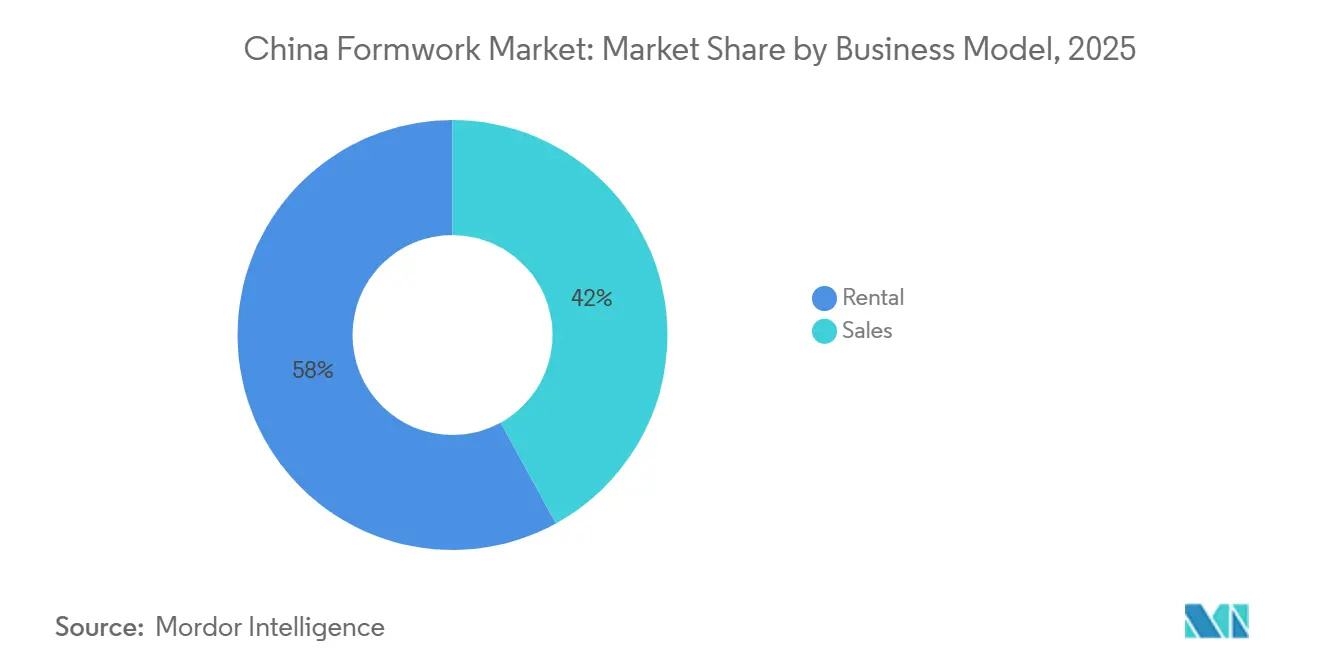

- ビジネスモデル別では、レンタルが2025年の中国型枠市場規模の58%を占め、2031年までの最高予測CAGRである8.40%を記録しました。

- セクター別では、住宅建設が2025年に38%のシェアを保有し、インフラは2031年までのCAGR 9.00%で最も速い拡大が予測されています。

- 材料別では、木材/合板が2025年の市場の34%を占め、アルミニウムは2031年までのCAGR 7.80%で最も速い成長が見込まれています。

- 地域別では、華東が2025年に31%のシェアを保有し、中国西南部が2031年までのCAGR 8.70%で最も高い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国型枠市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムラン |

|---|---|---|---|

| インフラ近代化と都市再生が型枠需要を牽引 | +2.00% | 全国規模、華東、華北、中国西南部に集中 | 中期(2〜4年) |

| デュアルカーボン目標が再利用可能型枠システムの採用を加速 | +1.50% | 全国規模、第1層・第2層都市でのコンプライアンス執行が強化 | 中期(2〜4年) |

| 労働力不足と生産性ニーズがエンジニアリング型枠の使用を促進 | +1.20% | 全国規模、北京、上海、広州、深圳で最も深刻 | 短期(2年以内) |

| デジタル型枠計画と資産追跡がプロジェクト効率を向上 | +0.90% | 華東および華南、中部中国への波及あり | 中期(2〜4年) |

| 下位層都市の都市化が建替え建設需要を支援 | +0.80% | 中国西南部、中部中国、中国西北部 | 長期(4年以上) |

| 一帯一路プロジェクトが型枠システムの輸出需要を拡大 | +0.50% | 全国規模、華東・華南の輸出志向製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフラ近代化と都市再生が型枠需要を牽引

主要な建設エンジンは民間住宅タワーから公的資金によるインフラへとシフトしており、その変化が中国型枠市場における需要の質を向上させています。インフラ工事は通常、より耐久性が高く専的なシステムを必要とします。具体的には、橋脚用クライミングリグ、タワーやサイロ用スリップフォームソリューション、地下鉄や高速道路工事用トンネル型枠などであり、住宅プロジェクトで一般的な単純な合板主体の設備とは異なります。2026年から2030年の第15次五カ年計画では、77万キロメートルにわたるガス、水道、排水、暖房パイプラインのアップグレードに5兆人民元(1兆米ドル)、電力網の拡張および省間送電回廊に5兆人民元(1兆米ドル)を投入することが約束されており、複数のプロジェクトカテゴリーにわたってコンクリート集約型工事が高水準を維持しています[1]新華社、「中国の大規模インフラ推進、内需と成長安定化を目標」、新華社通信、news.cn。インフラ投資は2026年1月・2月に11.4%増加し、2026年第1四半期には8.9%増加し、固定資産投資全体を上回り、型枠サプライヤーに民間建設セグメントよりも優れた複数年の見通しを提供しています。都市再生は、地下パイプラインの改修やスポンジシティ工事が、スペース効率と予測可能な組み立てが重要な狭い敷地で繰り返し使用できるモジュラーシステムを好むため、需要のもう一つの層を加えています。

デュアルカーボン目標が再利用可能型枠システムの採用を加速

カーボン政策はプロジェクトレベルの材料選択を変えており、中国型枠市場を初期コストのみで選ばれる製品から再利用可能なシステムへと押し進めています。プレハブ建築の建設は2024年に6億7,200万平方メートルに達し、新築建物の延床面積の30%以上を占め、工業化された建築方法が建設システムにいかに深く組み込まれているかを示しています。2026年3月1日に施行された業界標準T/CCIAT 0104-2025は、建設工事における炭素削減手順を定め、建設段階の排出量計算方法と型枠使用サイクルの正式な会計処理を含んでいます。グリーンビルディング評価基準GB/T 50378-2024もプレミアムプロジェクトのコンプライアンス閾値を引き上げており、三つ星認定建物は再利用可能型枠を少なくとも70%の割合で使しなければならず、高グレード開発における一回使用の従来型合板の役割を狭めています。この状況において、アルミニウムシステムは規制への適合とライフサイクル経済性の両面で恩恵を受けており、その再利用ポテンシャルは木材よりも実質的に高く、標準化されたプロジェクト納品との適合性も強固です。

労働力不足と生産性ニーズがエンジニアリング型枠の使用を促進

建設の労働面が逼迫しており、その圧力が中国型枠市場全体で手動設置時間、解体時間、再配置作業を削減するシステムの価値を高めています。プロジェクトチームはしたがって、エンジニアリング型枠をより重視するようになっています。予測可能な組み立てにより熟練した作業員への依存が減り、労働力の確保が不安定になった際にも請負業者がスラブサイクルスケジュールを維持しやすくなるためです。2025年上半期の建設業統計分析では、全体的な生産量が軟化する中でも労働生産性が向上したことが示されており、現場に残った作業員がすでに標準化されたツールとより効率的な現場慣行に依存していたことを示しています。このパターンはモジュラーシステムとセルフクライミング構成を支持しており、どちらも繰り返し作業サイクルを短縮し、人員が制約された条件下でも請負業者が生産性を安定させることを可能にします。その結果、労働効率はもはや中国型枠市場における二次的な販売ポイントではなく、機器の選択、レンタルの好み、および高仕様システムへの支払い意欲を形成するようになっています。

デジタル型枠計画と資産追跡がプロジェクト効率を向上

デジタル計画は中国型枠市場において有用な付加機能から実用的な要件へと移行しており、プロジェクトの複雑さ、タイトなタイムライン、大規模な公共契約がより高い調整精度を求めています。建設業の第14次五カ年計画では、2025年までに新規政府投資プロジェクトの90%がBIM(ビルディングインフォメーションモデリング)の完全適用を達成するという目標を設定し、2025年6月に発行された国家標準が建築工事のBIMベースの建設管理手順を正式化しました。型枠計画が材料物流、現場モニタリング、資産追跡と統合されると、請負業者は廃棄物を削減し、サイクルの予測可能性を向上させ、複数のプロジェクトにわたるフリート稼働率の可視性を高めることができます。PERIの2025年のDataBとの合弁事業およびDokaのDoka 360プラットフォームはいずれもこの方向性を反映しており、計画、生産、発注、返却物流をより統合されたワークフローに結びつけ、単純な製品供給を超えた顧客維持を強化しています。物理的なシステムとデジタル計画サポートを組み合わせるサプライヤーは、したがって価格を守り、契約期間を延長するためにより有利な立場にあります。同時に、中堅の国内事業者はパートナーシップとソフトウェア主導のサービスアップグレードを通じて能力を構築する余地がまだあります。

制約の影響分析*

| 制約 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不動産セクターの低迷が民間住宅建設活動を減少させる | -1.8% | 全国規模、住宅余剰を抱える第2層・第3層都市で最も深刻 | 短期(2年以内) |

| アルミニウムおよびスチール型枠の高い初期コストが採用を制限 | -0.7% | 全国規模、第3層・第4層都市の中小規模請負業者間で最も顕著 | 中期(2〜4年) |

| スチールおよびアルミニウムの価格変動がメーカーの利益率を圧迫 | -0.6% | 全国規模、中小企業メーカーへの影響が最も強い | 短期(2年以内) |

| 断片化したレンタル市場が全国的な標準化を制限 | -0.5% | 全国規模、中部中国、中国西北部、中国東北部でより分散 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不動産セクターの低迷が民間住宅建設活動を減少させる

民間住宅は中国型枠市場における主な足かせであり続けています。不動産調整が2026年まで続き、新規プロジェクト着工、請負業者のキャッシュフロー、および民間開発で多用される従来型スラブ・壁システムへの需要を圧迫し続けているためです。最も重い圧力は木材・合板主体の用途にかかっており、これらの材料は中層・大量住宅建設において最も露出しており、公共インフラがシェアを獲得する前は最大の歴史的な出口でした。住宅工事は2025年においても依然として最大のセクターシェアを占めていたため、民間建設の緩やかな弱体化でさえ、多くの地域サプライヤーにわたる機器稼働率、補充決定、フリート展開に影響を与えます。政府支援の手頃な住宅、都市村落の改修、デュアルユースの公共インフラが部分的な相殺を提供しています。それでも、民間高層開発によって以前に生み出されていた需要の組み合わせやタイミングを完全に置き換えることはできません。したがって、国家資金プロジェクトとのつながりが強い企業は、設置基盤と顧客関係が民間資金の住宅建設に集中している事業者よりも回復力のある立場にあります。

アルミニウムおよびスチール型枠の高い初期コストが採用を制限

プレミアムシステムの初期コストは、中国型枠市場が低コストの従来型材料から離れるスピードを依然として制限しています。アルミニウムおよびスチール型枠は、稼働率が高く、プロジェクト設計が繰り返し可能で、スケジュールが安定している場合に最も効果を発揮します。これらの条件により、再利用サイクルが初期投資をより大きな作業量に分散させることができるためです。2026年の中国東北部のプロジェクトに関する研究では、アルミニウム型枠がプロジェクトのライフサイクル全体にわたって経済的メリットをもたらことが確認されました。それでも、資本予算が逼迫している場合に小規模請負業者が初回購入時に慎重になる理由も示されています。この問題は最大都市以外でより深刻であり、請負業者基盤がより断片化しており、プロジェクトパイプラインの予測可能性が低く、プレミアムフリートへの投資に必要な確信が弱まっています。その結果、採用は請負業者が繰り返し作業を確保し高い稼働率を達成できる場所で最も速く進む一方、中小企業はライフサイクル効率と即時の調達コストのバランスを取り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュラー/システム型枠が過半数の地位を固める

モジュラー/システム型枠は2025年の中国型枠市場シェアの55%を占め、このセグメントは2031年までのCAGR 8.60%で最も速いペースで拡大すると予測されています。このリードは、組み立て時間を短縮し、サイクルの予測可能性を向上させ、繰り返しの構造工事における手作業への依存を減らすエンジニアリングシステムに対する請負業者の明確な好みを反映しています。モジュラー/システム型枠は、プロジェトオーナーと元請け業者が、労働力の確保が容易で住宅建設が主流だった頃よりも、生産性、より厳格な品質管理、再利用効率を重視するようになったため、より魅力的になっています。中国型枠市場において、これはモジュラープラットフォームに、繰り返し展開のメリットを捉えやすい高サイクルインフラ工事、大規模複合用途プロジェクト、標準化された公共開発において構造的な優位性を与えています。また、単にパネルや付属品を提供するだけでなく、設計サポート、より速い現場ターンアラウンド、より強力なアフターサービスを提供できるサプライヤーの立場を強化しています。

従来型/伝統的型枠は2025年においても需要の45%を占めており、長年にわたって構築された設置基盤、地域調達の習慣、請負業者の慣れ親しみが国内の広い地域で依然として重要であることを示しています。このセグメントは、木材が入手しやすく、作業範囲が単純で、高度なシステムに必要な資本が小規模プロジェクトでは正当化しにくい下位層都市や農村プロジェクトで最も関連性が高いままです。それでも、グリーンビルディング要件、建設工業化政策、プレハブ工法の広範な使用が、より高い仕様のプロジェクトにおける一回使用ソリューションの実用的な空間を徐々に縮小しているため、進行方向は変わりつつあります。2025年に発表された研究では、より高いプレハブ率、より強力な政策実施、より多くの特許活動が建設における優れたエネルギー効率の成果と関連していることが示されており、より工業化された建築慣行への広範な移行を支持しています[2]Lin X. ら、「建設業におけるエネルギー節約と排出削減のためのプレハブ建築開発に関する閾値効果研究」、Scientific Reports、nature.com。中国型枠市場への示唆は、従来型需要の突然の崩壊ではなく、プレミアム用途から労働、コンプライアンス、工業化の優先事項により適合した再利用可能なシステムへの着実なシフトです。

構成別:クライミングシステムが中国の垂直志向とともに拡大

クライミングシステムは2025年のセグメントシェアの30%を占め、2031年までのCAGR 8.54%で最も速い成長率を記録し、中国型枠市場のより専門的な領域に位置しています。その拡大は、超高層ビル、橋脚、ダムコア、その他の垂直コンクリート構造物と結びついており、セルフクライミングシステムがクレーン依存を減らし、困難な現場での生産性を向上させます。200メートルを超える構造物向けの総合的な高所建設型枠設備に関する研究では、統合された軽量クライミングプラットフォームが極端な高さの用途において優れたエンジニアリング性能とより良い建設生産性を発揮することが示されました。これは、垂直インフラと高層コアが単純なパネル供給以上のものを必要とするという現実と一致しており、システムエンジニアリング、現場安全調整、長いプロジェクトサイクルにわたる繰り返し可能なリフティング性能に存しています。また、多国籍専門企業と高度な国内プレーヤーがこの構成においてより標準化された製品よりも強い価格決定力を持つ理由も説明しています。

固定式型枠は、床、壁、柱にわたる幅広い従来型住宅・商業コンクリート用途を支えています。スリップフォームとトンネルソリューションはより小さな位置を占めていますが、エネルギー施設、輸送回廊、地下工事が公共投資プログラムの下で拡大するにつれて、両方とも関連性を高めています。この組み合わせのシフトは重要です。なぜなら、専門的な構成は通常、標準的な固定式システムよりもサイクルあたりのレンタル料と保守収益が高く、特に技術的な設置とエンジニアリング監督が必要な場合はそうだからです。これらのカテゴリーが成長するにつれて、中国型枠市場の平均収益品質は向上し、ヘッドライン数量成長が測定されたままであっても同様です。このシフトはまた、フリートの洗練度と技術サポート能力の重要性を高めています。なぜなら、これらの用途の顧客はハードウェアをレンタルするのと同様に、信頼できる実行を入しているからです。

ビジネスモデル別:レンタルが業界の運営標準として定着

レンタルは2025年の中国型枠市場シェアの58%を占め、2031年までのCAGR 8.40%で最も速い成長を記録すると予測されています。レンタルへの好みは請負業者の経済性に基づいており、在庫リスクを軽減し、メンテナンス負担を制限し、コンプライアンスアップグレードサイクルの一部を機器プロバイダーに移転します。これは再利用可能なシステムの重要性が増すにつれてより重要になっており、請負業者が必ずしもプレミアムアルミニウム、スチール、またはクライミングフリートの資本コストを自社のバランスシートで負担したくないためです。中国型枠市場において、レンタルはまた、作業タイプが急速に変化し、企業がすべての資産カテゴリーを所有せずに従来型、モジュラー、専門システム間を切り替える柔軟性を求めるプロジェクト環境に適しています。このモデルは、したがって機器アクセスを超えて、リスク管理、フリート効率、調達規律に結びついたより広範な運営上の選択肢となっています。

販売は2025年においても需要の42%を占めており、主に複数の内部プロジェクトパイプラインにわたって独自のフリートを運営する大規模な国有建設グループおよびその他の主要請負業者によって支えられています。プロジェクト量が大きく、作業仕様が予測可能で、企業が数年にわたって複数の現場で高い稼働率を維持できる場合、所有権は依然として魅力的です。それでも、より広い構造は依然としてレンタル浸透拡大を支持しています。なぜなら、請負業者基盤全体の断片化が、多くのユーザーにとって直接所有よりも資産軽量アクセスをより実用的にするからです。地域レンタル事業者の長い裾野もまた統合圧力を生み出しており、標準化、稼働率管理、デジタル追跡は非常にローカルなフリートよりも大規模で実施しやすいためです。中国型枠市場にとって、これは地域密度、エンジニアリングサポート、デジタルフリートの可視性をより信頼性の高いサービス提供に組み合わせることができる事業者に価値がシフトする可能性が高いことを意味します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

セクター別:インフラが住宅を抜いて成長エンジンに

住宅建設は2025年の中国型枠市場において最大のセクターシェアである38%を占め、総建設需要における住宅活動の歴史的な重要性を反映していす。しかし、その地位はもはや最も強い見通しには結びついていません。なぜなら、不動産サイクルが新規住宅着工を圧迫し続け、民間開発で多用される従来型スラブ・壁システムへの需要を弱め続けているからです。商業ビルおよび産業・物流プロジェクトは安定化の中間層を提供しており、特にデータセンター、工場、倉庫施設がより短い建設サイクルと繰り返し可能なレイアウトを提供する場合はそうです。これらのプロジェクトは住宅の歴史的な量的重みを完全に置き換えるものではありません。それでも、標準化が個別の民間タワーよりも高い傾向があるため、モジュラーシステムと再利用可能な材料に対するより安定した需要を支えています。住宅が圧力下にある間、公共インフラが建設資本のより大きなシェアを吸収する中で、それらの役割はより重要になっています。

インフラは2031年までのCAGR 9.00%で最も速いペースで拡大する見込みであり、中国型枠市場において最も明確な成長エンジンとなっています。国家発展改革委員会は、2026年の第2回交付バッチで336の主要プロジェクトに2,168億民元(314億米ドル)の超長期特別国債を配分し、地方政府はすでに2026年4月までに1兆3,300億人民元(1,935億米ドル)の新規特別債を発行していました。これらの工事は住宅ビルとは異なる意味で型枠集約的であり、橋脚、高架橋、トンネル、公共施設回廊は、より強いエンジニアリング内容とサイクルあたりのより高いサービス価値を持つ高仕様システムを必要とします。これにより、インフラは成長が速いだけでなく、クライミング、スリップフォーム、トンネル、モジュラー能力を持つサプライヤーにとってより有利になっています。大規模な国家支援インフラ建設業者との関係を深める企業は、需要構成が変化し続ける中で中国型枠市場全体をアウトパフォームする立場にあります。

材料別:木材/合板が量を守りながらアルミニウムがプレミアム層を再形成

木材/合板は2025年の需要の34%を占め、中国型枠市場において量ベースで最大のシェアを持っています。その地位は低い参入コスト、広範な地域調達可能性、長年の請負業者の慣れ親しみに基づいており、特に予算が逼迫し再利用強度が限れた従来型住宅工事や小規模プロジェクトにおいてそうです。木材はまた、市場の大部分が依然として最も厳格なグリーンビルディング閾値以下で運営されているという事実から恩恵を受けており、量的用途において低コストソリューションが引き続き実行可能であることを可能にしています。スチールは重土木工事と再利用可能な壁システムにおいて重要な役割を果たし、プラスチック/ガラス繊維は円形柱や地下公共施設工事においてより小さなニッチを占めており、そこでは取り扱いと形状の要件が主流のスラブ・壁工事とは異なります。材料の組み合わせは、したがって多様なままですが、低コストの量主導の需要とより高い仕様の再利用主導の需要の間でますます分かれています。

アルミニウムは2031年までのCAGR 7.80%で最も速く成長する材料であり、その台頭はコンプライアンスと工業化建設の進化と密接に結びついています。GB/T 50378-2024の要件は、より高い仕様のプロジェクト、特に繰り返し可能性と文書化基準がより高い公共または政府支援の住宅・改修工事において、再利用可能型枠をより重要にしています。2025年のグリーン建設技術に関する研究でも、再利用可能型枠システムが従来型合板ベースラインと比較してライフサイクルコストとカーボン成果を低下させることができることが確認されており、プレミアム材料の商業的根拠を支持しています。アルミニウムはまた、繰り返しの形状が再利用経済性を向上させ、長いプロジェクト期間にわたって廃棄物を削減するため、プレハブおよび標準化された構造物に適しています。中国型枠市場において、これは木材が広範な市場関連性を維持する可能性が高いことを意味します。同時に、アルミニウムはコンプライアンス、繰り返し可能性、生涯効率が初期購入コストよりも重視されるプレミアム層を再形成し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

華東は2025年の中国型枠市場シェアの31%を占め、価値と活動において最大の地域クラスターとなっています。この地域は、上海、江蘇、浙江、山東の密集した建設基盤から恩恵を受けており、プロジェクト量、サプライヤーネットワーク、請負業者の洗練度がすべて全国平均より高くなっています。また、アルミニウム型枠メーカーの高い集積地でもあり、物流の摩擦を軽減し、再利用可能なシステムのより速い展開サイクルを可能にしています。華東のデジタル成熟度も別の優位点であり、主要な設計機関や請負業者の間でBIM(ビルディングインフォメーションモデリング)の採用がより進んでおり、より統合された計画を持つプロジェクトでシステム型枠がシェアを獲得するのに役立っています。2025年に発表された中国の建設業におけるBIM政策普及とBIM採用モードに関する研究は、デジタル的に強力なエコシステムが標準化された建設ワークフローをより適切に拡大できるという見解を支持しています[3]Yang Y. ら、「中国建設業におけるBIM政策普及の多層制度分析、時空間的視点」、Ain Shams Engineering Journal、doi.org。

華北と華南は中国型枠市場の第2層を構成しています。華北の需要は北京・天津・河北回廊のインフラおよび統合ゾーンプロジェクトと結びついています。同時に、華南は珠江デルタの商業、複合用途、高仕様建設基盤から恩恵を受けています。中部中国は従来型システムの重要な量地域であり続けており、武漢、鄭州、長沙などの都市の都市再生プログラムへ沿岸拠点から拡大するレンタル事業者にとっても余地を提供しています。中国西北部と中国東北部は価値では小さいですが、どちらもエネルギープロジェクトとグリッド関連建設から恩恵を受けており、クライミングやスリップフォームソリューションを含む専門システムを好みます。

中国西南部は2031年までのCAGR 8.70%で最も速い成長を記録すると予測されており、中国型枠市場規模の見通しにおいて最も強い地域モメンタムを持っています。成都・重慶経済圏が主な理由であり、その350の主要プロジェクトは2026年の計画投資額4,992億人民元(723.2億米ドル)、2026年第1四半期の投資額1,327.3億人民元(194.7億米ドル)を持ち、すでに計画を上回って進んでいます。この地域の合計GDP(国内総生産)は2025年に10兆人民元(1.5兆米ドル)に近づき、そこに集中する産業・都市投資の規模を示しています。重慶の2026年から2030年の行動計画もまた、中期にわたって民間・産業建設需要を支える新たな兆元産業クラスターを目標としています。2026年1月に発表された研究では、新型都市化とグリーン土地利用効率が中国西南部の都市集積において相互に強化し合っており、単年度の景気刺激サイクルを超えた持続的な建設活動を支持していることが示されました。

競争環境

中国型枠市場は断片化したままですが、少数の多国籍専門企業と上場国内企業が最も技術的な製品分野でより強い地位を占めています。国際企業は、クライミングシステム、油圧プラットフォーム、デジタル計画ツールにおいて優位性を維持しています。これらのカテゴリーは独自のエンジニアリング、安全性の検証、統合されたソフトウェアサポートに依存しているためです。国内企業は依然として能力を拡大しており、より強力な企業はもはや地域の大量セグメントに限定されておらず、一帯一路イニシアチブに関連する海外インフラプロジェクトでも競争しています。一帯一路の建設契約は2025年に1,284億米ドルに達し、2024年から81%増加し、平均取引規模は9億6,400万米ドルに上昇し、中国のサプライヤーをより大規模でより要求の高いプロジェクト環境にさらしています。この背景は、低価格競争を超えて、複雑な現場と輸出市場にわたって繰り返し可能なエンジニアリングサポートを提供できるサプライヤーに有利です。

技術標準もまた中国型枠市場の最低基準を引き上げています。2025年11月に発行された技術仕様T/CASMES 623-2025は、建築工事型枠支持システムの最低要件を強化しており、認定された製品ラインと文書化されたエンジニアリングプロセスを持つ企業に、品質管理が不均一な小規模地域フリートよりも有利に働きます。同時に、カーボンと再利用の要件は、コンプライアンスとライフサイクル性能が調達をより直接的に左右するようになったため、プレミアム工事における一回使用の従来型製品の旧来のコスト優位性を低下させています。その結果、技術の深さ、文書化の品質、高サイクルプロジェクトへの対応能力が単純な設置実績よりも重要な、より選択的な市場となっています。

主要企業の戦略的動向は競争の方向性を示しています。Dokaは2026年3月にCONEXPO-CON/AGG 2026(ラスベガス)でFormDrive搭載のシアウォールクライマーSCPとDoka 360デジタル顧客プラットフォームを発表し、クレーン不要の高層コア工事と統合された顧客ワークフロー管理への注力を強化しました。GETOはスマートファクトリーの指定を受け、2025年に中国で初めてアルミニウム型枠企業として三つ星中国グリーン建材製品認証を取得し、持続可能性主導の競争における地位を強化しました。GETOはまた2025年に中国能源建設集団の西南地区本部と戦略的協力枠組み協定を締結し、グリーンインフラと国際プロジェクト実行に向けた能力をさらに整合させました。中国型枠市場は、したがって標準化されたフリート、デジルの可視性、持続可能性の認証、インフラ主導の需要へのアクセスを組み合わせることができるプレーヤーを中心に統合を続ける可能性が高いです。

中国型枠業界リーダー

Doka (China) Co., Ltd.

PERI (China) Co., Ltd.

ULMA Construction

China State Construction Engineering Corporation

China Railway Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GETO新材料は第139回広州交易会に型枠、足場、モジュラー建設にまたがるデュアル展示設備で参加し、東南アジア、中東、アフリカ市場への拡大を目指しました。

- 2026年3月:Dokaはラスベガスで開催されたCONEXPO-CON/AGG 2026でFormDrive搭載のシアウォールクライマーSCPとDoka 360デジタル顧客プラットフォームを発表しました。シアウォールクライマーSCPは90キップスの油圧リフティング能力でクレーン依存を排除し、典型的な500キップスのコアを数分で再配置し、高層コア建設において一貫したスラブサイクル性能を維持します。

- 2025年12月:GETOは中国能源建設集団の西南地区本部と戦略的協力枠組み協定を締結し、グリーンインフラ、機器製造、国際プロジェクトにおける共同開発を目指しました。

中国型枠市場レポートの範囲

中国型枠市場レポートは、タイプ(従来型/伝統的型枠およびモジュラー/システム型枠)、構成(固定式、クライミング、スリップフォーム、トンネル)、ビジネスモデル(販売およびレンタル)、セクター(住宅、商業、産業・物流およびインフラ)、材料(木材/合板、その他)、地域(華北、華東、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 従来型/伝統的型枠 |

| モジュラー/システム型枠 |

| 固定式 |

| クライミング |

| スリップフォーム |

| トンネル |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| スチール |

| アルミニウム |

| プラスチク/ガラス繊維 |

| その他の材料 |

| 華北 |

| 華東 |

| 華南 |

| 中部中国 |

| 中国西南部 |

| 中国西北部 |

| 中国東北部 |

| タイプ別 | 従来型/伝統的型枠 |

| モジュラー/システム型枠 | |

| 構成別 | 固定式 |

| クライミング | |

| スリップフォーム | |

| トンネル | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| スチール | |

| アルミニウム | |

| プラスチク/ガラス繊維 | |

| その他の材料 | |

| 地域別 | 華北 |

| 華東 | |

| 華南 | |

| 中部中国 | |

| 中国西南部 | |

| 中国西北部 | |

| 中国東北部 |

レポートで回答される主要な質問

中国の型枠需要の現在の規模見通しは?

中国型枠市場規模は2025年に12.4億米ドル、2026年に12.7億米ドル、2031年までに18億米ドルと予測されており、2026年から2031年にかけてCAGR 7.22%で成長します。

中国でどの製品タイプが需要をリードしていますか?

モジュラー/システム型枠が2025年に55%のシェアでリードしており、2031年までのCAGR 8.60%で最も速く成長するタイプでもあります。

なぜインフラが中国の型枠サプライヤーにとってより重要になっているのですか?

インフラは2031年までのCAGR 9%で最も速く成長するセクターであり、橋梁、トンネル、電力網、都市公共施設のプロジェクトは多くの住宅工事よりも専門的で再利用可能なシステムを必要とします。

なぜレンタルが請負業者の間でより受け入れられているのですか?

レンタルは2025年に58%のシェアを占めており、所有リスクを軽減し、メンテナンス負担を低下させ、フリート全体への投資を負担せずに高仕様システムへのアクセスを請負業者に提供するためで。

最終更新日: