Größe und Marktanteil des China-Markts für Vorgefertigte Gebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

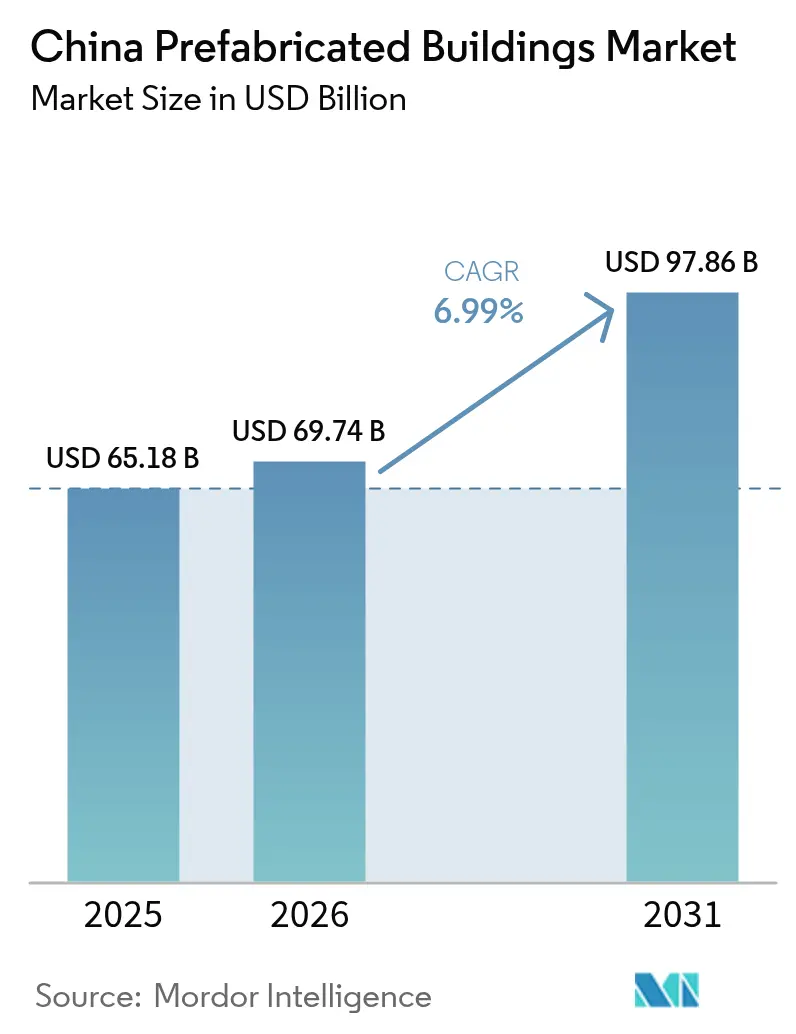

| Marktgröße im Basisjahr (2025) | 65.18 Milliarden US-Dollar |

| Marktgröße (2026) | 69.74 Milliarden US-Dollar |

| Marktgröße (2031) | 97.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

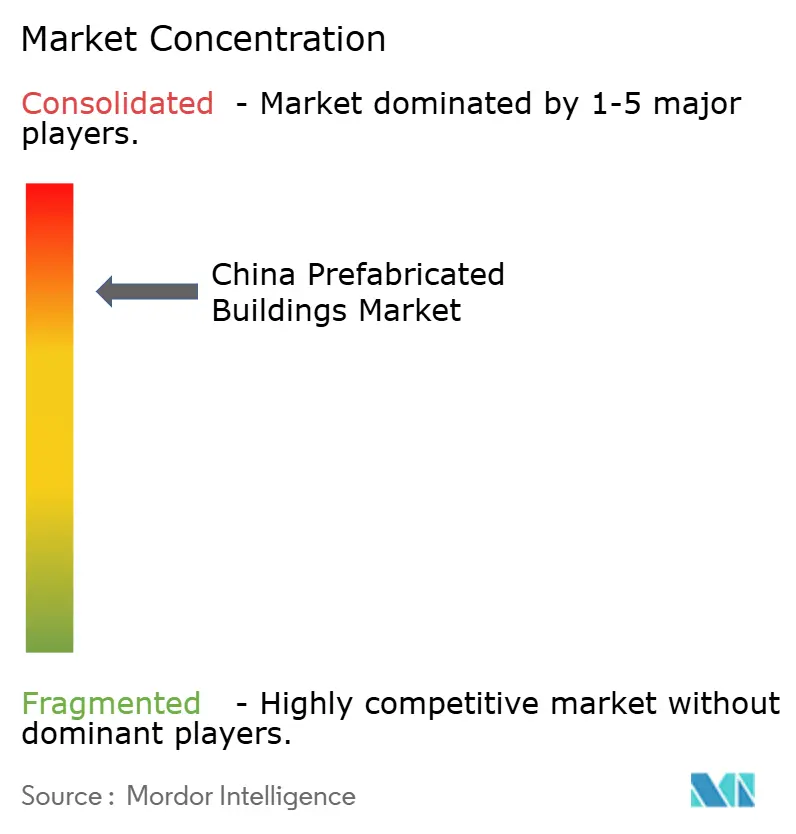

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Markts für Vorgefertigte Gebäude von Mordor Intelligence

Die Marktgröße des China-Markts für Vorgefertigte Gebäude wurde im Jahr 2025 auf 65,18 Milliarden USD geschätzt und wird voraussichtlich von 69,74 Milliarden USD im Jahr 2026 auf 97,86 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,99 % während des Prognosezeitraums (2026–2031). Staatliche Quoten, die vorschreiben, dass 30 % der neuen städtischen Bauten bis 2027 industrialisiert sein müssen, kombiniert mit Verpflichtungen zur Klimaneutralität, positionieren werkseitig gefertigte Methoden als Standardlösung für die schnelle und abfallarme Bereitstellung von Wohn- und Infrastrukturprojekten. Konjunkturprogramme nach COVID-19, steigende Lohnkosten und strenge Sicherheitsvorschriften auf Baustellen beschleunigen die Akzeptanz zusätzlich, während Building-Information-Modeling (BIM)-Vorgaben in Shenzhen und anderen Städte der ersten Klasse die digitale Integration tiefer in Projektabläufe treiben. Die Wettbewerbsdynamik bleibt fragmentiert, da regionale Spezialisten starke lokale Beziehungen behalten; die Liquiditätsengpässe bei traditionellen Immobilienentwicklern schaffen jedoch Konsolidierungsmöglichkeiten für kapitalkräftige, integrierte Auftragnehmer, die Planung, Fertigung und Montage unter einem Dach anbieten können.

Wichtigste Erkenntnisse des Berichts

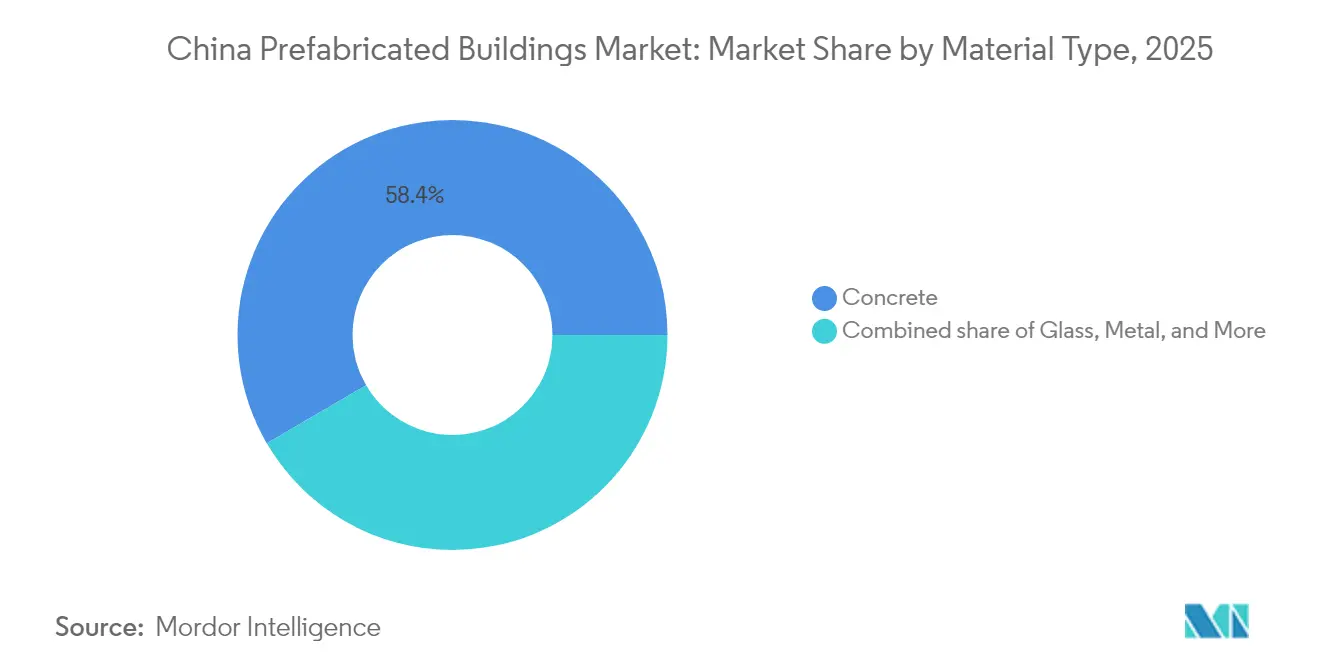

- Nach Materialtyp führte Beton im Jahr 2025 mit einem Marktanteil von 58,40 % im China-Markt für Vorgefertigte Gebäude, während Holz (CLT/LVL) zwischen 2026–2031 mit einer CAGR von 7,45 % wächst.

- Nach Anwendung hielt der Wohnungsbau im Jahr 2025 einen Anteil von 53,65 % an der Marktgröße des China-Markts für Vorgefertigte Gebäude, während Industrie- und Infrastrukturprojekte zwischen 2026–2031 mit einer CAGR von 7,19 % expandieren.

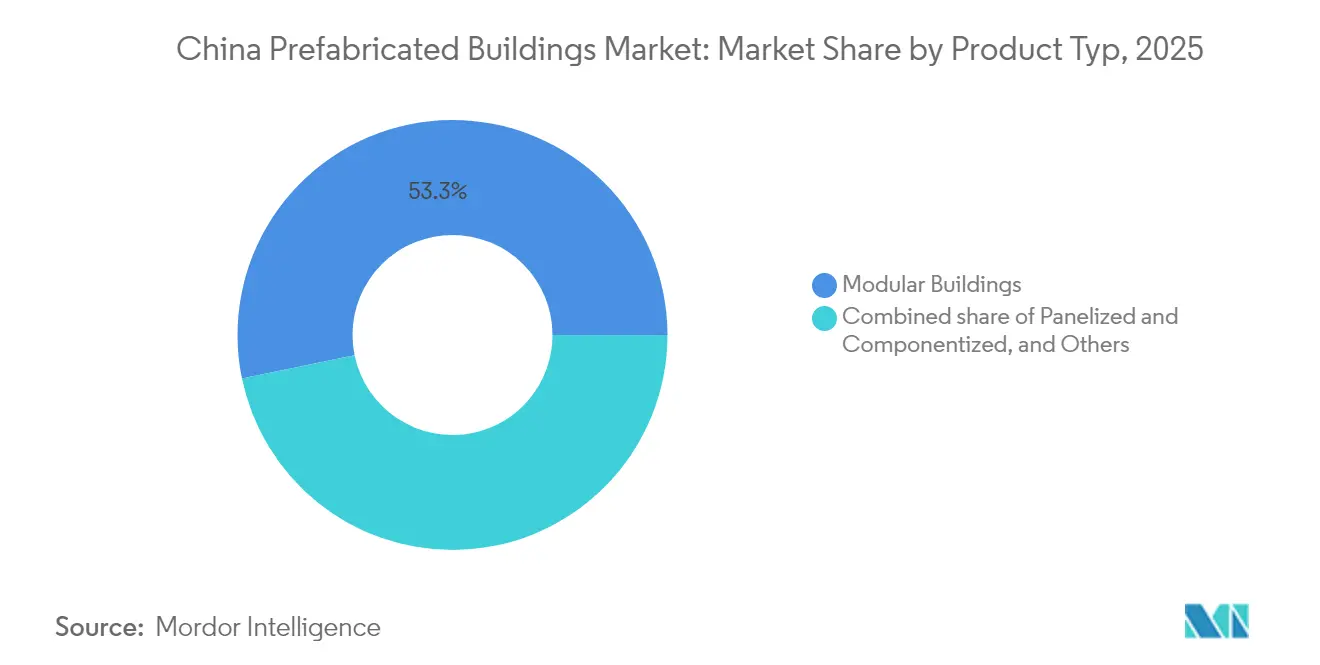

- Nach Produkttyp entfielen im Jahr 2025 53,25 % der Marktgröße des China-Markts für Vorgefertigte Gebäude auf Modulgebäude, während Tafel- und Komponentensysteme laut Prognose mit einer CAGR von 7,32 % wachsen werden.

- Nach Stadt erfasste Shanghai im Jahr 2025 einen Marktanteil von 18,60 % am China-Markt für Vorgefertigte Gebäude, wobei Shenzhen mit einem Ausblick auf eine CAGR von 7,58 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Markts für Vorgefertigte Gebäude

Auswirkungsanalyse der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nationale Quoten für "Montagegebäude" bei öffentlichen Projekten | +1.8% | Landesweit, frühe Einführung in Städten der ersten Klasse | Mittelfristig (2–4 Jahre) |

| Beschleunigte Starts im geförderten Wohnungsbau | +1.2% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Klimaneutralität | +1.5% | Landesweit, strenger in östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Steigende Lohnkosten und Durchsetzung von Sicherheitsvorschriften | +0.9% | Küstennahe Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Shenzhen BIM-Digitaler-Zwilling-Mandat | +0.4% | Shenzhen und Übertragungseffekte auf Guangdong | Kurzfristig (≤ 2 Jahre) |

| HSR-Modulhöfe für Mikro-Apartments umgewidmet | +0.3% | Städte entlang der Hochgeschwindigkeitsbahn-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Quotenziele für "Montagegebäude" bei öffentlichen Projekten

Das Ministerium für Wohnungsbau und Stadt-Land-Entwicklung (MOHURD) schreibt vor, dass 30 % der neuen städtischen Nutzfläche bis 2027 vorgefertigte Methoden integrieren muss, was eine Mindestanfragenachfrage auch in Abschwungphasen sicherstellt. Der 14. Fünfjahresplan sieht zusätzlich 50 Millionen m² Gebäude mit extrem niedrigem Energieverbrauch vor, die strenge Leistungswerte erfüllen müssen, was werkseitig gefertigte Gebäudehüllen faktisch vorschreibt. Mehrere Provinzen haben die Genehmigungszeiten für qualifizierte Projekte deutlich verkürzt, und Jiangsu hat einstufige Genehmigungsverfahren erprobt, die den Papieraufwand um 45 % reduzieren.[1]Jiangsu Provinzialabteilung für Wohnungsbau und Stadt-Land-Entwicklung, "Maßnahmen zur Vereinfachung der Genehmigung," jsszfhcxjst.jiangsu.gov.cn

Beschleunigte Starts im geförderten Wohnungsbau infolge des Konjunkturprogramms nach COVID-19

Zweckgebundene Anleihen von über 100 Milliarden USD im Jahr 2024 haben städtische Wohnbaustarts angekurbelt, die von dem mit Modulkomponenten erreichbaren Lieferzyklus von 30 bis 60 Tagen profitieren[2]Nationale Entwicklungs- und Reformkommission, "Bericht über die soziale und wirtschaftliche Entwicklung 2024," ndrc.gov.cn. Pekings Baiziwan-Komplex verwendete bei 4.000 Einheiten zu 80 % außerbetriebliche Elemente und setzte damit einen Maßstab für Städte der zweiten Klasse, die rasche Sozialwohnungsbauprogramme anstreben. Subventionen erstatten nun bis zu 15 % der Komponentenkosten, sobald die vorgeschriebenen Montagequoten durch Kontrollen vor Ort bestätigt wurden, was die Cashflow-Profile der Projekte verbessert.

Mandate zur Klimaneutralität begünstigen abfallarme außerbetriebliche Methoden

Der Bausektor war im Jahr 2024 für 47,1 % der energiebedingten Emissionen Chinas verantwortlich, was die Regulierungsbehörden dazu veranlasst hat, Kohlenstoffbilanzierung in Bauvorschriften zu verankern. Studien zeigen, dass Vorfertigung den Baustellenabfall reduziert und die Lebenszyklusemissionen im Vergleich zu Ortbetonbauten um 30–50 % senkt[3]Springer Nature, "Systembasierte Treibhausgas-Emissionsanalyse der außerbetrieblichen Vorfertigung," springer.com. Östliche Provinzen verlangen nun Kohlenstoff-Auswirkungsnachweise bei der Ausschreibung, was vorgefertigten Angeboten einen messbaren Compliance-Vorteil verschafft.

Steigende Lohnkosten und Durchsetzung von Sicherheitsvorschriften fördern die Fabrikfertigung

Die durchschnittlichen Löhne auf Baustellen in Küstenregionen stiegen im Jahr 2024 um 11 % im Jahresvergleich, während verpflichtende Sicherheitsschulungen und -überwachung die Gemeinkosten für traditionelle Auftragnehmer erhöhten. Vorgefertigte Fabriken berichten von 30–50 % niedrigeren Unfallraten, was Versicherern erlaubt, Prämien bei Angabe modularer Methoden zu senken, und die Kostengleichung weiter verschiebt. Demografische Entwicklungen im Arbeitsmarkt verstärken den Wandel, da weniger als 10 % der neuen Berufsabsolventen Baustellenberufe wählen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höhere anfängliche Investitionsausgaben (CAPEX) für Projekte unter 30.000 m² | -1.1% | Landesweit, besonders ausgeprägt in Städten der dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche provinzielle Zertifizierung | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| 40-jährige Landpachtzyklen für Fabriken | -0.5% | Landesweit, private Investoren | Langfristig (≥ 4 Jahre) |

| Liquiditätsengpass bei Immobilienentwicklern | -1.3% | Städte der zweiten und dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere anfängliche Investitionsausgaben im Vergleich zu konventionellen Methoden bei Projekten unter 30.000 m²

Projekte unter 30.000 m² erzielen bei Formen und Logistik selten Skalenvorteile, was trotz Steuervergünstigungen und Gebührenbefreiungen einen Komponentenaufschlag von 15–25 % hinterlässt[4]MDPI, "Kapitalkostenfaktoren in der Vorfertigung," mdpi.com. Der Break-even-Punkt verschiebt sich in Richtung 50.000 m², was kleinere private Immobilienentwickler davon abhält, industrialisierte Methoden einzusetzen. Provinzielle Subventionen mildern, aber beseitigen die Lücke nicht, da Zahlungen erst nach Vor-Ort-Inspektionen eintreffen, die die Montagequotenziele bestätigen.

Liquiditätsengpass bei Immobilienentwicklern verzögert Zahlungen an Vorgefertigte-Gebäude-Fabriken

Zahlungsfristen verlängerten sich 2024 auf über 180 Tage, als notleidende Unternehmen wie Evergrande und Country Garden mehrere Baustellen stoppten und Lieferanten zwangen, Kreditfenster zu verkürzen. Kleinere Vorgefertigte-Gebäude-Werke mit geringen Liquiditätsreserven verlangen nun Vorauszahlungen, was Projektstarts begrenzt und das Insolvenzrisiko bei Auftragnehmern der dritten Klasse erhöht. Staatliche Refinanzierungsquoten verbessern den Cashflow für Fertigstellungen, doch das Vertrauen in die Übergabepipeline bleibt fragil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Betonvorherrschaft steht vor Holzinnovation

Beton dominierte im Jahr 2025 mit einem Marktanteil von 58,40 % im China-Markt für Vorgefertigte Gebäude aufgrund etablierter Lieferketten und wirtschaftlicher Kosten pro m² im Massenwohnungsbau. Holz (CLT/LVL) ist jedoch auf dem Weg zu einer CAGR von 7,45 %, angetrieben durch eingebettete Kohlenstoffgutschriften und Designflexibilität, die von umweltbewussten Entwicklern geschätzt wird.

Chinesische Lieferanten erproben ultrahochfesten Beton (UHPC), der recycelte Zuschlagstoffe und werkseitige Kohlenstoffabscheidungsmittel enthält, um die Margen gegenüber dem Eindringen von Holz zu schützen. Inzwischen fördert die Ministeriumsleitlinie von 2025 Baustahl und konstruktives Holz bei der Dorferneuerung, was die politische Unterstützung für einen diversifizierten Materialmix signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Anwendung: Industrielles Wachstum übertrifft die Wohnbaugrundlage

Der Wohnungsbau machte im Jahr 2025 53,65 % der Marktgröße des China-Markts für Vorgefertigte Gebäude aus, gestützt durch große Pipelines im geförderten Wohnungsbau. Industrie- und Infrastrukturbauten wachsen mit einer CAGR von 7,19 % schneller, begünstigt durch Halbleiterfabriken, Logistikzentren und intelligente Stadtversorgungskorridore, die eng kontrollierte Bauumgebungen erfordern.

Krankenhäuser und Schulen schwenken ebenfalls auf werkseitig gefertigte Einheiten um, nachdem die Pilotprojekte aus der Pandemiezeit wie die in 13 Monaten fertiggestellte Jinlong-Vorgefertigte-Gebäude-Schule in Shenzhen mit einem Außerbetriebsanteil von 75 % als Machbarkeitsnachweise dienten. Fertigungsprojekte profitieren von reduziertem Staub und reduzierten Erschütterungen auf Präzisionslinien, was den wirtschaftlichen Fall für die industrialisierte Ausführung stärkt.

Nach Produkttyp: Tafelsysteme fordern Modulvorherrschaft heraus

Modulblöcke behielten im Jahr 2025 einen Marktanteil von 53,25 %, doch Tafel- und Komponentensysteme werden sie bis 2031 mit einer CAGR von 7,32 % übertreffen. Auftragnehmer suchen nach Baustellenflexibilität, um variable Grundstücksbedingungen zu bewältigen, ohne auf die Werkproduktivität zu verzichten.

Broad Groups 26-stöckiger Turm, der in 5 Tagen errichtet wurde, unterstreicht die Geschwindigkeitsvorteile, aber Tafelbaupakete reduzieren das Transportgewicht und den Kranbedarf für Gebäude mittlerer Höhe. Digitale Klonbibliotheken innerhalb von BIM-Plattformen ermöglichen späte Designänderungen, was mit den digitalen Zwilling-Verifizierungsregeln Shenzhens übereinstimmt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Shanghai behielt im Jahr 2025 mit 18,60 % den größten Marktanteil im China-Markt für Vorgefertigte Gebäude, unterstützt durch ausgereifte EPC-Ökosysteme, Tiefwasserhafenlogistik und kommunale Richtlinien, die werkseitig gefertigte Hochhäuser bevorzugen. Die dichte Lieferantenbasis ermöglicht es Entwicklern, Beton-, Glas- und Gebäudetechnikmodule innerhalb von 24 Stunden nach Abruf bereitzustellen, was die Lagerkosten auf der Baustelle senkt und die Cashflows der Projekte stabilisiert. Shenzhens Ausblick auf eine CAGR von 7,58 % spiegelt BIM-Digitaler-Zwilling-Mandate wider, die Auftragnehmer belohnen, die Echtzeit-Produktionsdaten in das städtische Planungsportal einspeisen können, während Guangzhou und Hangzhou von E-Commerce-Lagerhaltung und Technologieparkexpansionen profitieren, die auf schnelle Gebäudehülllieferung angewiesen sind. Zusammen macht die östliche Küste mehr als die Hälfte der Marktgröße des China-Markts für Vorgefertigte Gebäude aus, da integrierte Schienen-Straßen-Hafen-Netzwerke Just-in-Time-Komponentenlieferungen zu vorhersehbaren Versandkosten ermöglichen. Steigende Grundstückspreise in diesen Zentren drängen Entwickler zu höheren und schlankeren Türmen, die sich für Modulkerne eignen.

Im Norden stimmt das Peking-Tianjin-Hebei-Cluster die Planungsvorschriften so aufeinander ab, dass identische Wandpaneele und Badezimmerpods ohne neue Zertifizierung über Verwaltungsgrenzen hinweg ausgetauscht werden können, was die Neu-Engineering-Kosten um bis zu 12 % senkt. Pekings geförderter Wohnungsbau leitet hohe Volumina in standardisierte sechs- bis neunstöckige Blöcke, sodass regionale Fabriken auch während des Immobilienabschwungs bei 80 % Auslastung betrieben werden können. Benachbarte Städte in Hebei beherbergen neue Stahlrahmen-Modulwerke, die große raumhaltige Einheiten über Nacht in die Hauptstadt liefern und dabei niedrigere Grundstücksmieten und eine direkte Schnellstraßenverbindung nutzen. Zentralprovinzen wie Hubei und Hunan entwickeln sich zu Komponentenexportzentren; Broad Groups Hunan-Basis liefert nun innerhalb von 48 Stunden per Hochgeschwindigkeitsgütertransport Treppenkerne an Projekte in Shanghai und Chengdu. Diese zentralen Knotenpunkte diversifizieren das Risiko von Küstenengpässen und verteilen wirtschaftliche Gewinne ins Landesinnere.

Westliche Provinzen liegen bei der Durchdringung zurück, da spärliche städtische Cluster die Logistikkosten pro Einheit erhöhen; doch Belt-and-Road-Kraftwerks- und Transportpakete garantieren Ankeraufträge für neue Fabriken und ermöglichen ein Drehkreuz-und-Speichen-Modell, das sich über das Jahrzehnt skalieren lässt. Lokalregierungen in Chongqing, Chengdu und Xi'an bieten vergünstigte Grundstückspachtverträge und dreijährige Steuerbefreiungen an, um Investitionen in Leichtstahlrahmen- und CLT-Linien anzuziehen und das gelieferte Kostengefälle zur Küste zu verringern. Xinjiang und Qinghai vergeben Bonusbeschaffungspunkte an Bieter, die mindestens 40 % inländisch bezogene Modulinhalte verwenden, was aufkeimende regionale Lieferketten stimuliert. Landesweit schreiben östliche Regulierungsbehörden nun Kohlenstoff-Auswirkungsnachweise und Digitaler-Zwilling-Einreichungen bei Ausschreibungen vor, während mehrere westliche Behörden noch auf manuelle Planprüfungen angewiesen sind, was Genehmigungszeiten verlängert. Im Zeitraum 2026–2031 wird erwartet, dass die Angleichung der Zertifizierungsregeln und der Ausbau von Güterverkehrskorridor-Subventionen im Binnenland die Akzeptanz ausweiten und ein langfristiges geografisches Gleichgewicht im China-Markt für Vorgefertigte Gebäude verankern.

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Bereich der Vorgefertigten Gebäude in China bleibt trotz der Präsenz mehrerer staatseigener Konglomerate, die den konventionellen Bau dominieren, stark fragmentiert. Große integrierte Auftragnehmer wie China State Construction Engineering Corporation, China Railway Construction Corporation und China Communications Construction Group betreiben nationale Design-bis-Montage-Plattformen, die ihnen Kostenvorteile bei Megaprojekten verschaffen. Neben diesen Giganten haben diversifizierte Immobilienentwickler wie Vanke und Country Garden eigene Modulfabriken aufgebaut, um die Versorgung zu sichern und Projekte vor Marktunterbrechungen zu schützen. Hunderte von regionalen Ingenieur-, Beschaffungs- und Bauunternehmen florieren weiterhin, indem sie sich auf lokale Regierungsbeziehungen, spezialisierte Materialien und schnell realisierbare Tafelsysteme konzentrieren, die die größeren Unternehmen oft ignorieren.

Die digitale Transformation ist die entscheidende Wettbewerbsachse, wobei führende Akteure BIM, Digitale Zwillinge und automatisierte Produktionsplanung in cloudbasierte Arbeitsabläufe integrieren, die Architekten direkt mit Roboterschweiß- und Schneidanlagen verbinden. Peking Guli Technologys PKPM-BIM-Suite ist zum De-facto-Standard geworden, und Auftragnehmer, die die automatisierte Stücklistenfunktion integrieren, können Designiterationen um bis zu 30 % reduzieren. Broad Group differenziert sich weiterhin durch Geschwindigkeit und demonstriert die Fünf-Tage-Montage eines 26-stöckigen Turms durch die Vorfertigung vollständiger volumetrischer 12-Meter-Einheiten mit vorinstallierten Gebäudetechniksystemen. Holzinnovatoren wie Dehua TB New Decoration nutzen Fachwissen im Bereich kreuzlagenverleimter Schnittholzprodukte, um kohlenstoffarme öffentliche Ausschreibungen zu gewinnen, während Stahlspezialisten in Jiangsu ultrahochfeste Betonverkleidungspaneele einsetzen, um strenge Brandschutzvorschriften zu erfüllen. Partnerschaften mit Cloud-Dienstleistern, grünen Finanzierungsabteilungen staatlicher Banken und Kohlenstoffkreditmärkten entwickeln sich zu entscheidenden Ermöglichern für Unternehmen, die Nachhaltigkeitsvorteile monetarisieren möchten.

Marktführer im Bereich Vorgefertigte Gebäude in China

China State Construction Engineering Corp. (CSCEC)

Broad Group

Vanke Industrialized Building

Beijing Urban Construction Group (BUCG)

CITIC Construction Prefab Division

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Shenzhen bestätigte 4 Millionen m² fertiggestellter Vorgefertigter Gebäude im Rahmen seines Plans für 2025, ein Anstieg von 35 % im Jahresvergleich.

- Januar 2025: Peking Guli Technology veröffentlichte PKPM-BIM mit automatisch generierter Stückliste und Ablaufsimulation und erreichte in Dormitoriums-Pilotprojekten in Hunan Montagequoten von 81 %.

- November 2024: MOHURD erließ digitale Standards für öffentliche Infrastruktur, die Richtlinien für Vorgefertigte Gebäude in intelligente Stadtrahmenwerke einbetten.

- August 2024: Jiangsu optimierte Brandschutzinspektionen für kleine Projekte und verkürzte die Genehmigungszeiten für Vorgefertigte-Gebäude-Bauten.

Berichtsumfang des China-Markts für Vorgefertigte Gebäude

Der China-Markt für Vorgefertigte Gebäude umfasst die wachsenden Trends und Projekte auf Märkten für Vorgefertigte Gebäude, wie Gewerbebau, Wohnungsbau und Industriebau. Der Bericht deckt auch die Branche nach der Art des verwendeten Materials ab, wie Beton, Holz, Glas, Metall und andere Typen. Neben dem Berichtsumfang analysiert er auch die wichtigsten Akteure und die Wettbewerbslandschaft im China-Markt für Vorgefertigte Gebäude. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulgebäude |

| Tafel- und Komponentensysteme |

| Andere Vorgefertigte Typen |

| Shenzhen |

| Peking |

| Shanghai |

| Hangzhou |

| Guangzhou |

| Andere Schlüsselstädte |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulgebäude |

| Tafel- und Komponentensysteme | |

| Andere Vorgefertigte Typen | |

| Nach Schlüsselstädten | Shenzhen |

| Peking | |

| Shanghai | |

| Hangzhou | |

| Guangzhou | |

| Andere Schlüsselstädte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China-Markt für Vorgefertigte Gebäude im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 69,74 Milliarden USD und soll bis 2031 mit einer CAGR von 6,99 % 97,86 Milliarden USD erreichen.

Welche Stadt verzeichnet das schnellste Wachstum im Bereich Vorgefertigter Gebäude?

Shenzhen führt mit einer prognostizierten CAGR von 7,58 % bis 2031, begünstigt durch BIM-Digitaler-Zwilling-Mandate und aggressive Quotenziele.

Welches Segment hält den größten Anteil nach Material?

Beton dominiert mit einem Marktanteil von 58,40 % im Jahr 2025, obwohl Holz (CLT/LVL) das am schnellsten wachsende Materialsegment ist.

Wie wirken sich Klimaneutralitätsziele auf die Akzeptanz aus?

Klimaneutralpolitiken begünstigen werkseitig gefertigte Methoden, die Lebenszyklusemissionen um 30–50 % reduzieren und Vorfertigung einen regulatorischen Vorteil verschaffen.

Was ist das Haupthemmnis für kleinere Projekte?

Projekte unter 30.000 m² sehen sich mit einem Kostenaufschlag von 15–25 % aufgrund begrenzter Skaleneffekte konfrontiert, was die Akzeptanz bei kleinen Entwicklern dämpft.

Wer ist der größte Marktteilnehmer?

China State Construction Engineering Corporation führt den Markt an, mit einem Umsatz von über 300 Milliarden USD im Jahr 2024 und landesweiten Kapazitäten für Vorgefertigte Gebäude.

Seite zuletzt aktualisiert am: