Marktgröße und Marktanteil der Einzelphotonen-Emissionscomputertomographie (SPECT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

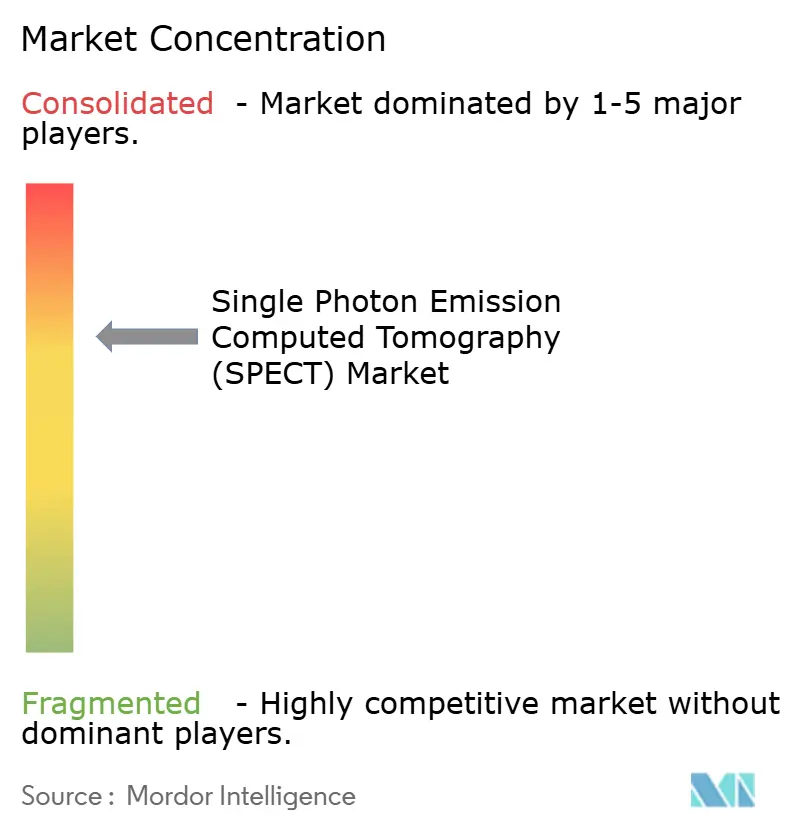

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzelphotonen-Emissionscomputertomographie (SPECT) von Mordor Intelligence

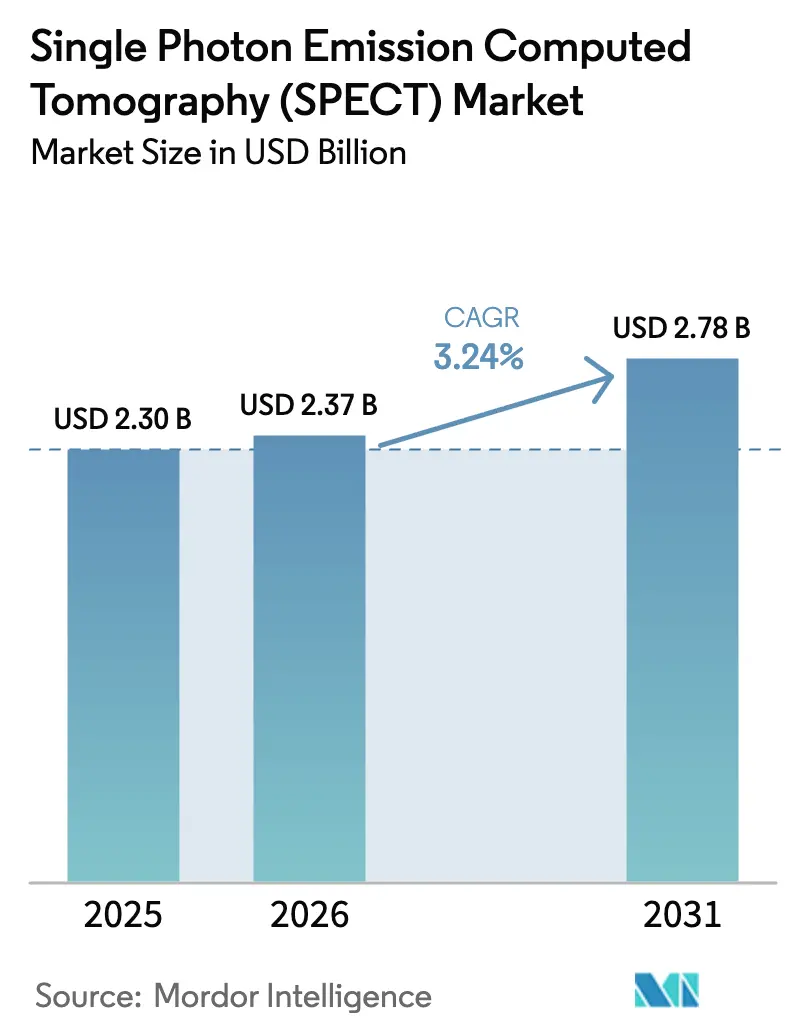

Die Marktgröße für Einzelphotonen-Emissionscomputertomographie wurde im Jahr 2025 auf USD 2,30 Milliarden geschätzt und wird voraussichtlich von USD 2,37 Milliarden im Jahr 2026 auf USD 2,78 Milliarden bis 2031 wachsen, mit einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031).

Die Nachfrage bleibt stabil, da die Arbeitsbelastung in der Onkologie und Kardiologie zunimmt, hybride SPECT/CT-Aufrüstungen die Ersatzzyklen beschleunigen und staatliche Anreize die inländische Molybdän-99-Produktion stärken. Digitale Cadmium-Zink-Tellurid (CZT)-Detektoren reduzieren 15-minütige Untersuchungen auf 2 Minuten, was den Patientendurchsatz erhöht und die Strahlenbelastung minimiert. Ambulante Bildgebungsnetzwerke nutzen diese Vorteile, um Krankenhausabteilungen preislich zu unterbieten, während politische Maßnahmen – wie der CMS-Vorschlag vom Januar 2026 für eine zusätzliche Vergütung von USD 10 für in den USA hergestelltes Mo-99 – das Versorgungsrisiko mindern. Anbieter reagieren mit vertikal integrierten Modellen, die Radioisotopenproduktion, Radiopharmazie-Logistik und Scannerverkäufe verknüpfen, um die Verfügbarkeit von Tracern sicherzustellen und die Systemauslastung zu maximieren.

Wichtigste Erkenntnisse des Berichts

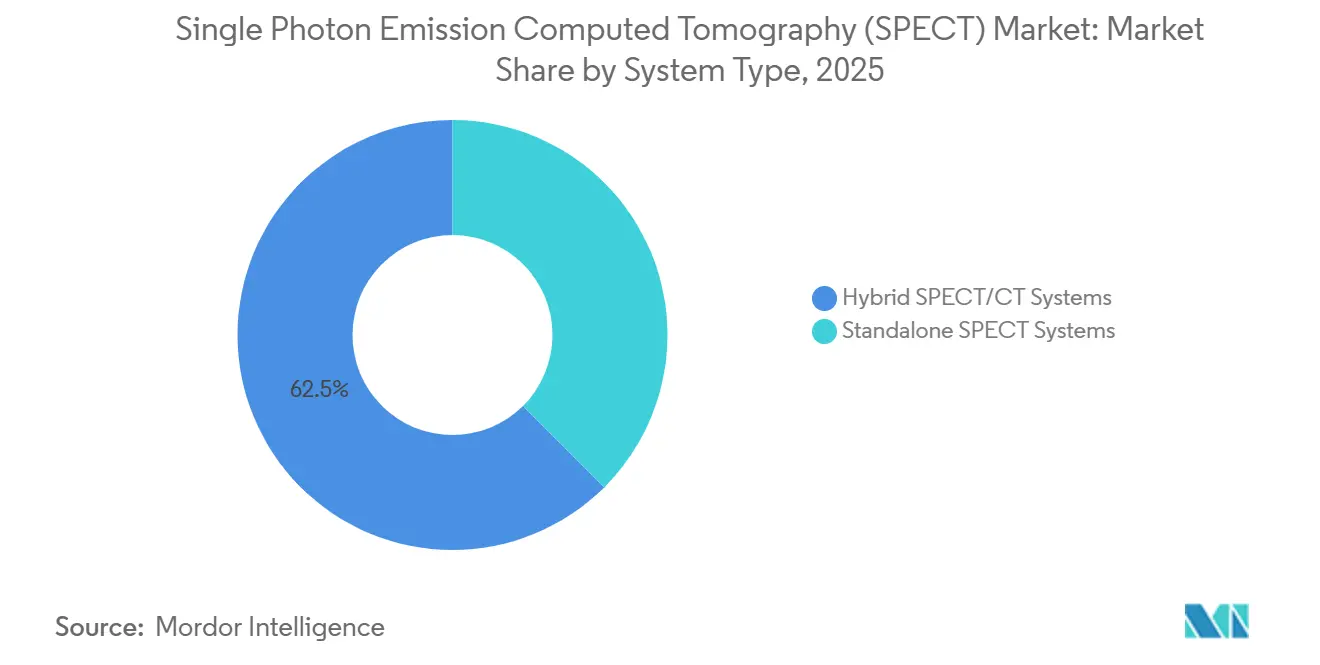

- Nach Systemtyp führten hybride SPECT/CT-Plattformen im Jahr 2025 mit einem Umsatzanteil von 62,46 %; eigenständige Gammakameras werden voraussichtlich zurückbleiben, da Hybridgeräte bis 2031 mit einer CAGR von 5,45 % wachsen.

- Nach Detektortechnologie behielten Natrium-Iodid-Anger-Kameras im Jahr 2025 einen Marktanteil von 63,56 % am Markt für Einzelphotonen-Emissionscomputertomographie, während digitale CZT-Geräte bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 42,45 %; die Kardiologie ist das am schnellsten wachsende Segment und entwickelt sich bis 2031 mit einer CAGR von 6,01 %, da aktualisierte Leitlinien die Überweisungspools in der Nuklearkardiologie vergrößern.

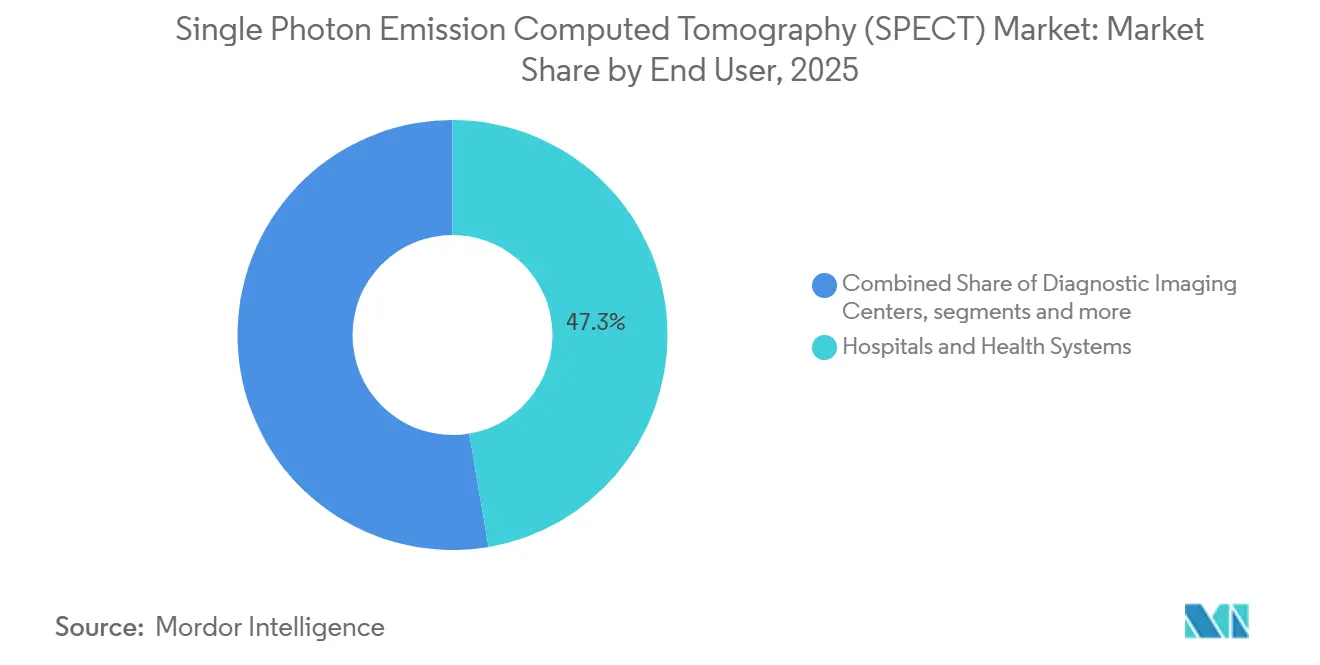

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 47,32 %; diagnostische Bildgebungszentren sind bis 2031 auf eine CAGR von 6,54 % ausgerichtet, da Zwei-Minuten-CZT-Protokolle die tägliche Untersuchungskapazität erhöhen.

- Nach Radioisotop entfallen auf Technetium-99m 45,65 % der Nachfrage im Jahr 2025; Iod-123 wird bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen, da das Volumen der Schilddrüsen- und Bewegungsstörungsbildgebung zunimmt.

- Nach Geografie entfallen auf Nordamerika 42,23 % der Nachfrage im Jahr 2025; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 4,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einzelphotonen-Emissionscomputertomographie (SPECT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch onkologische und kardiovaskuläre Erkrankungen | +1.2% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung hybrider SPECT/CT-Systeme | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei digitalen CZT- und KI-gestützten Rekonstruktionsverfahren | +0.7% | Nordamerika und EU als frühe Anwender, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Stärkung der Tc-99m-Generator- und Radiopharmazie-Netzwerke | +0.5% | Kernmärkte in Nordamerika, EU und asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Ersatz- und Aufrüstungszyklen veralteter Gammakameras | +0.4% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Theranostik- und quantitativen SPECT-Workflows | +0.3% | Akademische Zentren in Nordamerika und EU, Pilotstandorte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch onkologische und kardiovaskuläre Erkrankungen

Die globale Krebsinzidenz erreichte im Jahr 2022 20 Millionen Neuerkrankungen und wird bis 2050 voraussichtlich um 77 % steigen, da die Bevölkerung altert[1]Weltgesundheitsorganisation, "Cancer Tomorrow," who.int. Parallel zu diesem Trend verursachten Herz-Kreislauf-Erkrankungen im Jahr 2023 19,2 Millionen Todesfälle, was die Nuklearkardiologie weiterhin stark nachgefragt hält. SPECT bleibt der erstrangige Gatekeeper: Knochenszintigraphien klassifizieren metastatische Erkrankungen, und die Myokardperfusionsbildgebung triagiert Revaskularisierungskandidaten. Die Leitlinie der Amerikanischen Herzgesellschaft von 2024 bestätigte SPECT zur Beurteilung der myokardialen Vitalität und festigte damit das Prozedurvolumen. Krankenhäuser installieren zunehmend hybride SPECT/CT-Geräte, um onkologische Schwächungskorrektur und koronare Kalzium-Scores in einem einzigen Besuch zu erfassen, was den Systemersatzschwung verstärkt.

Beschleunigte Einführung hybrider SPECT/CT-Systeme

Hybridkonfigurationen machten im Jahr 2025 62,46 % des Umsatzes aus und werden eigenständige Gammakameras mit einer CAGR von 5,45 % bis 2031 übertreffen. Gemeinsame Leitlinien der SNMMI, ASNC und SCCT vom Januar 2025 definierten hybride SPECT/CT als kardiologischen Standard und schrieben die Schwächungskorrektur zur Reduzierung falsch positiver Befunde vor. GE HealthCares Aurora, im Mai 2025 von der FDA zugelassen, nutzt eine 75-cm-Bohrung und einen 40-mm-Kristall, um die Scanzeit um 30 % zu verkürzen, während der ROI-Rechner von Siemens' Symbia Pro.specta für Standorte mit hohem Volumen eine Amortisation in unter drei Jahren zeigt. Krankenhäuser betrachten die Hybrideinführung als zukunftssicher, da sie Theranostik-Dosimetrie und quantitative SPECT-Bildgebung ermöglicht, die eigenständige Kameras nicht bewältigen können. Investitionsbudgets werden entsprechend umgeschichtet, trotz höherer Anschaffungskosten.

Fortschritte bei digitalen CZT- und KI-gestützten Rekonstruktionsverfahren

Digitale CZT-Detektoren hielten im Jahr 2025 einen Anteil von 36,44 %, werden jedoch bis 2031 mit der höchsten CAGR von 5,67 % wachsen. GE HealthCares StarGuide GX, im November 2025 CE-zertifiziert, verbindet beidseitige CZT-Arrays mit NVIDIA-Beschleunigung, erhöht die Empfindlichkeit um das 2,67-Fache und ermöglicht Herzuntersuchungen mit 1 mSv. Die Energieauflösung verbessert sich von 10 % bei NaI-Systemen auf 5–6 % bei CZT, was die Läsionsabgrenzung schärft und mehrdeutige Befunde reduziert. KI-Entrauschungsalgorithmen wie Clarify DL verkürzen die Akquisitionszeit weiter und helfen ambulanten Zentren, den täglichen Durchsatz zu verdoppeln. Versorgungsengpässe bei den Kristallherstellern Kromek und Redlen halten NaI-Kameras jedoch für kostensensible Käufer relevant.

Stärkung der Tc-99m-Generator- und Radiopharmazie-Netzwerke

Technetium-99m treibt 45,65 % des Radioisotopenumsatzes an, und die vertikale Integration der Anbieter sichert nun die Versorgung. GE HealthCares Übernahme von Nihon Medi-Physics im Dezember 2024 brachte 13 Radioapotheken unter sein Dach und garantiert die Verfügbarkeit von Tracern. Das USD-32-Millionen-Stipendium des US-Energieministeriums vom September 2025 an SHINE Technologies unterstützt eine inländische Mo-99-Anlage, während CMS ab 2026 einen Dosiszuschlag von USD 10 für in den USA hergestelltes Mo-99 vorschlägt. Diese Maßnahmen verringern die Abhängigkeit von sechs alternden Forschungsreaktoren, die noch immer 95 % des weltweiten Mo-99 produzieren, reduzieren das Lieferkettenrisiko und unterstützen die Verfahrensstabilität.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der globalen Mo-99/Tc-99m-Lieferkette | -0.6% | Global, akut in EU und Vereinigtem Königreich | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität und Budgetbeschränkungen für SPECT/CT-Aufrüstungen | -0.5% | Öffentliche Krankenhäuser in Nordamerika und EU, Tier-2-Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerbssubstitution durch PET/CT in der Onkologie | -0.3% | Onkologiezentren in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit und Kosten von detektorgütigem CZT | -0.2% | Global, Versorgung konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der globalen Mo-99/Tc-99m-Lieferkette

Sechs Reaktoren erzeugen 95 % des weltweiten Mo-99, was Ausfälle störend macht. Als Curiums europäische Reaktoren im Oktober 2024 pausierten, rationierten Kliniken im Vereinigten Königreich Dosen und verlängerten kardiologische Wartelisten um Wochen. Krankenhäuser kehrten zu Thallium-201-Protokollen mit höherer Dosis zurück, was einen kritischen Sicherheits- und Effizienzrückschlag verdeutlichte. Reaktorbetreiber müssen zudem von hochangereichertem Uran auf niedrig angereichertes Brennstoffmaterial umstellen, was die Ausbeute vorübergehend um etwa 20 % senkt und die Versorgungsanspannung verschärft. NorthStars RadioGenix bietet eine zyklotronsbasierte Alternative, doch die aktuelle Produktion deckt nur einen Bruchteil der Nachfrage. Bis sich die Redundanz verbessert, bleibt der Markt für Einzelphotonen-Emissionscomputertomographie gegenüber Isotopenversorgungsschocks exponiert.

Kapitalintensität und Budgetbeschränkungen für SPECT/CT-Aufrüstungen

Hybride SPECT/CT-Geräte kosten USD 400.000–600.000 und belasten die Budgets öffentlicher Krankenhäuser, in denen konkurrierende Modalitäten um Mittel wetteifern. Die Ersatzleitlinien des NHS England priorisieren weiterhin CT und MRT und drängen Aufrüstungen in der Nuklearmedizin in der Warteschlange nach hinten[2]NHS England, "Capital Equipment Planning 2024," england.nhs.uk. In Indien und Südostasien bestehen 15 Jahre alte Anger-Kameras weiterhin regulatorische Linearitätsprüfungen, was Erneuerungszyklen weiter verzögert. PET/CT kann, obwohl teurer, onkologische Budgets abziehen und SPECT-Investitionspläne untergraben. Finanzierungsinnovationen, Anbieter-Leasing und bewährte ROI-Rechner helfen, aber Investitionsbeschränkungen mindern das prognostizierte Wachstum um einen halben Prozentpunkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Hybridaufrüstungen dominieren in Ersatzzyklen

Hybride SPECT/CT-Plattformen erfassten im Jahr 2025 62,46 % des Umsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen. Diese Dominanz resultiert aus integrierter Schwächungskorrektur, anatomischer Registrierung und Theranostik-Fähigkeiten, die einen Aufpreis von 40 % gegenüber eigenständigen Geräten rechtfertigen. GE HealthCares Aurora, im Mai 2025 von der FDA zugelassen, verkürzt die Akquisitionszeit um 30 % und steigert den täglichen Myokardperfusions-Durchsatz auf 20 Patienten. Siemens' Symbia Pro.specta unterstützt Isotope bis zu 588 keV und ermöglicht Lu-177-Post-Therapie-Scans. Eigenständige Gammakameras überleben in mobilen Flotten und ländlichen Umgebungen, wo CT nur begrenzten Nutzen bringt. Digirads tragbares Ergo-Gerät, das unter USD 250.000 kostet, füllt diese Nische, verfügt jedoch nicht über die für die ACR-Onkologieakkreditierung wesentlichen Hybridfunktionen.

Krankenhäuser betrachten Hybridsysteme als strategische Vermögenswerte, die nuklearmedizinische Abteilungen zukunftssicher machen. ROI-Rechner zeigen eine Amortisation in unter drei Jahren, wenn Wiederholungsuntersuchungen um 18 % sinken und die taggleiche Berichterstattung die Abrechnungszyklen beschleunigt. Die Marktgröße für Einzelphotonen-Emissionscomputertomographie für hybride Plattformen wird bis 2031 voraussichtlich USD 1,9 Milliarden erreichen und damit fast 70 % des gesamten Geräteumsatzes ausmachen. Da Akkreditierungsstellen die Standards verschärfen, wird die Anteilslücke zwischen Hybrid- und eigenständigen Geräten größer werden und die Führungsposition der ersteren im Markt für Einzelphotonen-Emissionscomputertomographie festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektortechnologie: CZT-Dynamik wächst trotz NaI-Dominanz

Natrium-Iodid (NaI)-Kameras hielten im Jahr 2025 63,56 % des Umsatzes, doch CZT-Systeme entwickeln sich am schnellsten. Vollring-CZT-Scanner bieten eine 4- bis 10-fache Empfindlichkeit und eine Energieauflösung von 5 %, was Herzuntersuchungen mit 1 mSv ermöglicht, die mit PET-Dosisniveaus konkurrieren[3]Europäische Gesellschaft für Nuklearmedizin, "CZT-Einführungsumfrage," eanm.org. Spectrum Dynamics' Veriton-CT, ein 360°-CZT-Ring, halbiert die Scanzeiten mit organspezifischen Geometrien, hat jedoch einen Listenpreis von über USD 1 Million. Kaiser Permanente führte im April 2025 CZT-basiertes kardiales Amyloidose-Screening ein und validierte damit die klinische Differenzierung in einem großen integrierten Netzwerk.

Kosten- und Versorgungsvorteile halten NaI relevant, insbesondere in Schwellenmärkten. Dennoch begünstigt die Migration des Marktanteils für Einzelphotonen-Emissionscomputertomographie CZT, das bis 2031 voraussichtlich über 45 % steigen wird. KI-Entrauschungs-Workflows verstärken die Leistungsgewinne und machen CZT zum bevorzugten Detektor für ambulante Zentren, die Produktivität anstreben. Anbieter sichern sich durch Dual-Detektor-Portfolios ab, aber künftige Forschungs- und Entwicklungsressourcen neigen zu halbleiterbasierten Designs.

Nach Anwendung: Kardiologie wächst stark dank Leitlinienempfehlungen

Die Onkologie trug im Jahr 2025 42,45 % des Umsatzes bei, doch die Kardiologie wird bis 2031 mit einer CAGR von 6,01 % am schnellsten wachsen. Die Aktualisierung der Amerikanischen Herzgesellschaft von 2024 festigte die Rolle von SPECT bei der Ischämiebeurteilung, und Zwei-Minuten-CZT-Protokolle ermöglichen nun taggleiche Belastungs-Ruhe-Untersuchungen. CMS-Durchgangscodes für neuartige PET-Tracer steigern paradoxerweise das Volumen nuklearmedizinischer Verfahren, indem sie Überweisungspipelines erweitern. Die Marktgröße für Einzelphotonen-Emissionscomputertomographie in der Kardiologie wird bis 2031 voraussichtlich USD 1,3 Milliarden erreichen und den Umsatzanteil auf nahezu 45 % anheben. Das Onkologiewachstum verlangsamt sich, da PET bei der Tumorklassifizierung substituiert, aber Schilddrüsen-, neuroendokrine und Knochenmetastasen-Anwendungsfälle erhalten eine beträchtliche Basis.

Neurologie, Endokrinologie und Nierenuntersuchungen bilden gemeinsam eine stabile Wachstumskohorte im mittleren einstelligen Bereich, gestützt durch alternde Bevölkerungen und sich entwickelnde Bewegungsstörungsabklärungen. Da theranostische Therapien zunehmen, weitet sich die quantitative SPECT von akademischen Zentren auf kommunale Krankenhäuser aus und fügt hochwertige Post-Therapie-Scans hinzu, die den durchschnittlichen Umsatz pro Patient steigern.

Nach Endnutzer: Bildgebungszentren beschleunigen sich durch Durchsatzökonomie

Krankenhäuser hielten im Jahr 2025 47,32 % des Umsatzes, doch diagnostische Bildgebungszentren werden mit einer CAGR von 6,54 % wachsen, da die Migration des Versorgungsorts an Dynamik gewinnt. Zwei-Minuten-CZT-Untersuchungen ermöglichen es Zentren, täglich 20 Herzpatienten einzuplanen, gegenüber 12 unter NaI-Protokollen, was die Scannerauslastung um 60 % steigert. Geringere Gemeinkosten ermöglichen es Zentren, ambulante Krankenhausabteilungen bei kommerziellen Verträgen um 15–20 % zu unterbieten. Spezial- und akademische Standorte entwickeln sich stetig in der Theranostikforschung, aber das schnellste Anteilswachstum entfällt auf unabhängige Netzwerke, die Kostenträger und Selbstzahlervolumen aggregieren. Bis 2031 könnten Bildgebungszentren fast ein Drittel des Umsatzes im Markt für Einzelphotonen-Emissionscomputertomographie ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Radioisotop: I-123 steigt durch Schilddrüsen- und Bewegungsstörungsabklärungen

Technetium-99m-Generatoren bleiben mit 45,65 % des Umsatzes im Jahr 2025 das Rückgrat. Iod-123-Volumina sind bis 2031 auf eine CAGR von 6,43 % ausgerichtet, angetrieben durch die Bewertung von Schilddrüsenknoten und die Diagnose der Parkinson-Krankheit mit DaTscan. Obwohl I-123 pro Dosis 2–3 Mal mehr kostet, liefert die überlegene Photonenenergie von 159 keV klarere Bilder und geringere Strahlung. Alpha-Strahler wie Ra-223 führen eine niedrigvolumige, hochwertige Bildgebung für die theranostische Dosimetrie ein, und hybride SPECT/CT-Scanner verfügen nun über Protokolle, die auf diese Therapien abgestimmt sind. Der Marktanteil für Einzelphotonen-Emissionscomputertomographie für I-123 wird bis 2031 voraussichtlich 18 % erreichen, was die breitere Einführung in endokrinen und neurologischen Anwendungen widerspiegelt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,23 % des Umsatzes, gestützt durch 15–20 Millionen jährliche Myokardperfusionsstudien und politische Anreize zur Unterstützung der inländischen Mo-99-Versorgung. Das USD-32-Millionen-Stipendium des US-Energieministeriums an SHINE Technologies und der vorgeschlagene USD-10-Mo-99-Zuschlag der CMS mindern das Isotopenlogistikrisiko und stabilisieren das Verfahrensvolumen. Hohe installierte Basen dämpfen das Wachstum, sodass die Region bis 2031 mit einer moderaten CAGR von 3,5 % voranschreitet, da Krankenhäuser Aufrüstungszyklen auf zehn Jahre ausdehnen. Dennoch konzentrieren sich hybride SPECT/CT-Installationen auf bariatrisch geeignete und theranostikbereite Plattformen wie GEs Aurora.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 4,54 % verzeichnen, angetrieben durch Chinas Flotte von über 1.200 PET/CT-Geräten, die die nachgelagerte Nachfrage nach kostengünstigeren SPECT-Geräten in Städten der zweiten Kategorie ankurbelt, sowie durch Indiens vorgeschriebene Detektor-Linearitäts-Aufrüstungen. United Imagings aggressiv bepreiste Hybridsysteme gewinnen Provinzausschreibungen, während japanische Zentren die Pro-Kopf-Auslastung nahe dem US-Niveau halten. Regulatorische Fragmentierung verlangsamt grenzüberschreitende Geräteflüsse, doch technische Kooperationsprojekte der Internationalen Atomenergiebehörde in Südostasien erweitern den Zugang zur Nuklearmedizin und schaffen langfristiges Wachstumspotenzial.

Europa entwickelt sich mit einer CAGR von 3,18 %. Deutschland und Frankreich erneuern Flotten in Sieben-Jahres-Zyklen, aber Reaktorwartungen am belgischen BR2 und am niederländischen Pallas schränken die Isotopenversorgung periodisch ein und verursachen Auslastungseinbrüche. Naher Osten/Afrika und Südamerika liefern zusammen ein Wachstum im mittleren einstelligen Bereich, da Krankenhauserweiterungen im Golfkooperationsrat und Brasiliens öffentliche Beschaffungszyklen die installierten Basen erhöhen. Die Migration des Versorgungsorts und private Bildgebungszentren gewinnen in Golfstaaten an Bedeutung, die gebündelte kardiale Check-up-Pakete anbieten.

Regulatorisches Umfeld

SPECT- und SPECT/CT-Systeme werden als diagnostische Medizinprodukte reguliert, wobei die Vereinigten Staaten Emissionscomputertomographiesysteme unter 21 CFR 892.1200 (Klasse II) einordnen und die Einhaltung der FDA-Qualitäts- und Postmarket-Anforderungen verlangen. Ein bedeutender Compliance-Wendepunkt trat im Februar 2026 ein, als die FDA Quality Management System Regulation (QMSR) in Kraft trat, die die CGMP-Erwartungen aktualisierte und die Ausrichtung der Qualitätssysteme für Hersteller, die in den US-Markt verkaufen, verschärfte.

In Europa unterliegen SPECT/CT-Systeme der EU-Medizinprodukteverordnung (EU 2017/745), mit Übergangsanforderungen für Altgeräte und Zeitplänen, die sich für bestimmte Klassen bis Ende 2026 erstrecken. Dies erhöht die Bedeutung der Kapazität benannter Stellen und der Bereitschaft der technischen Dokumentation. Im Vereinigten Königreich wird die nuklearmedizinische Praxis nach den Leitlinien der Ionising Radiation (Medical Exposure) Regulations (IR(ME)R) geregelt, wobei ARSAC-verknüpfte diagnostische Referenzwertpraktiken die Standardisierung von verabreichter Aktivität und Protokollen prägen. US-bundesstaatliche Vorschriften können zudem zwischen CT zur Schwächungskorrektur und eigenständiger diagnostischer CT-Nutzung unterscheiden, was die Compliance-Abläufe von Einrichtungen für Hybridsysteme betrifft.

Wertschöpfungskettenanalyse

Die SPECT-Wertschöpfungskette beginnt vorgelagert mit der Radioisotopenproduktion und -verarbeitung, einschließlich der Mo-99/Tc-99m-Versorgung und der Generatorherstellung, und erstreckt sich bis zu kritischen Komponentenlieferanten für Detektoren wie detektortauglichen CZT-Materialien und Ökosystemen für Rekonstruktionssoftware. Zu den Teilnehmern im Mittelbau zählen Bildgebungs-OEMs (GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, United Imaging) sowie Radiopharmazie- und Vertriebsnetzwerke (Cardinal Health, Curium, Jubilant Radiopharma), die Tracer mit kurzer Halbwertszeit nach engen Zeitplänen herstellen und liefern. Wetter, Transportverzögerungen und grenzüberschreitende Kontrollen können die tägliche Bildgebungskapazität direkt stören.

Die nachgelagerte Nachfrage konzentriert sich auf Krankenhäuser und ambulante Bildgebungszentren, wo Scanner-Verfügbarkeit und Radiotracer-Verfügbarkeit sich in Untersuchungsvolumen und Erstattungserfassung übersetzen. Die vertikale Integration wird zunehmend sichtbar, da GE HealthCare im Dezember 2024 die Übernahme von Nihon Medi-Physics abschloss, um die Radiopharmazie-Reichweite zu erweitern, und die US-Erstattungspolitik durch CMS-Maßnahmen im Zusammenhang mit aus den USA stammendem Mo-99 eine Priorisierung der Lieferkette signalisiert. Diese Dynamiken machen Isotope und die Radiopharmazie-Logistik auf der letzten Meile ebenso entscheidend wie Hardware-Spezifikationen für Systemauslastung und Ersatzentscheidungen.

Wettbewerbslandschaft

Fünf multinationale Unternehmen – Siemens Healthineers, GE HealthCare, Koninklijke Philips, Canon Medical Systems und United Imaging – kontrollieren rund 70 % der globalen Systemverkäufe und verleihen dem Markt für Einzelphotonen-Emissionscomputertomographie ein moderates Konzentrationsprofile. GE HealthCares Übernahme von Nihon Medi-Physics im Jahr 2024 veranschaulicht den Vorstoß zur vertikalen Integration, der die Tracer-Versorgung sicherstellt und die Scannerauslastung um 15–20 % steigert. Siemens Healthineers differenziert sich durch Software und veröffentlicht einen ROI-Rechner, der Hybridvorteile quantifiziert und Verkäufe in budgetbeschränkten Systemen sichert.

Zu den Herausforderern gehören Spectrum Dynamics, dessen Veriton-CT 360°-CZT-Ring organspezifische Bildgebung bietet, die Scanzeiten halbiert, und Digirad, das tragbare Gammakameras für mobile Flotten liefert. United Imaging nutzt chinesische Subventionen, um Hybridgeräte 20–30 % unter westlichen Marktführern zu bepreisen und Anteile bei kostensensiblen asiatisch-pazifischen Ausschreibungen zu gewinnen. Alteingesessene Einzelkopf-Anbieter ohne Hybridportfolios riskieren Obsoleszenz, da ACR-Akkreditierungsstandards auf obligatorische Schwächungskorrektur für die Onkologie umstellen.

Anbieter-Roadmaps konzentrieren sich auf KI-Rekonstruktion, Theranostik-Workflows und Lieferkettenresilienz. Kristallhersteller arbeiten daran, die CZT-Kapazität zu erweitern, während Radiopharmazie-Übernahmen zunehmen, um den Isotopenzugang zu sichern. Das resultierende Ökosystem prägt die Beschaffungskriterien über Hardware-Spezifikationen hinaus und begünstigt Anbieter, die End-to-End-Lösungen anbieten.

Marktführer der Einzelphotonen-Emissionscomputertomographie (SPECT)

Bracco Imaging

Curium

Cardinal Health Inc

NTP Radioisotopes SOC Ltd

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Quantitative SPECT- und theranostikverknüpfte Workflows stellen einen klaren Freiraum dar, in dem hybride SPECT/CT- und digitale CZT-Plattformen Anwendungsfälle über die konventionelle Kardiologie und Knochenbildgebung hinaus unterstützen, insbesondere Bildgebung nach der Therapie und Dosimetrie auf Voxel-Ebene. Die klinische Validierung erweitert sich zudem im Bereich ringförmiger CZT-SPECT/CT-Systeme zur Überwachung radiopharmazeutischer Therapien, einschließlich veröffentlichter Belege zur 3D-Dosimetrie auf Voxel-Ebene für 177Lu-Therapien unter Verwendung einer 360-Grad-digitalen CZT-SPECT/CT-Plattform. Dies hilft Anbietern, Protokolle zu standardisieren und Hybrid-Upgrades zu rechtfertigen.

Regulatorische Zulassungen im Jahr 2026 verstärken die Wettbewerbsaktivität rund um digitale SPECT/CT-Systeme mit höherem Durchsatz und softwaregestützte Rekonstruktion und erweitern die Auswahl für Anbieter, die sich auf Dosis- und Zeitreduktionen konzentrieren. Zu den 2026 genannten FDA-Maßnahmen zählen Zulassungsaktivitäten für die digitalen SPECT/CT-Familien von Spectrum Dynamics und Aktualisierungen der Siemens Symbia Pro.specta-Systemfamilie, was auf fortlaufende Plattform-Erneuerungszyklen bei führenden Anbietern hinweist. Neben diesen Fortschritten auf Systemebene schaffen Isotopen-Resilienzprogramme und Erstattungssignale im Zusammenhang mit der inländischen Mo-99-Beschaffung operative Anreize für Anbieter, in Verbesserungen der SPECT/CT-Auslastung zu investieren, auch wenn die Versorgung mit detektortauglichem CZT eine praktische Einschränkung bleibt, die einen gemischten installierten Bestand aus NaI- und CZT-Systemen in kostensensiblen Umgebungen aufrechterhält.

Aktuelle Branchenentwicklungen

- Januar 2026: SHINE Technologies schloss die Übernahme des SPECT-Geschäfts von Lantheus Holdings, Inc. ab, einschließlich der Produktionsanlage in North Billerica, Massachusetts, und eines Portfolios etablierter SPECT-Radiopharmazeutika. Die Transaktion stärkt SHINEs nachgelagerte Präsenz und fügt Produktions- und Vertriebsanlagen hinzu, die mit inländischen Isotopeninitiativen kombiniert werden können, um die Tracer-Verfügbarkeit für routinemäßige SPECT-Untersuchungen zu unterstützen.

- November 2025: GE HealthCare erhielt die CE-Kennzeichnung für StarGuide GX, ein digitales 4D-SPECT/CT-System, das auf beidseitigen CZT-Detektoren basiert, um die Empfindlichkeit zu verbessern und schnellere Aufnahmen zu unterstützen. Dieser Meilenstein erweitert die Kommerzialisierung digitaler CZT-SPECT/CT-Systeme in Europa und verstärkt den Trend zu Plattformen mit höherem Durchsatz, die für quantitative Bildgebung und theranostikbezogene Protokolle eingesetzt werden.

- Oktober 2024: GE HealthCare stellte auf dem Kongress der European Association of Nuclear Medicine (EANM) 2024 Aurora vor, ein neues SPECT/CT-System mit zwei Köpfen und KI-gestützten Rekonstruktionsfunktionen. Die Präsentation unterstrich den anhaltenden Fokus auf Ersatzzyklen bei Hybridplattformen, die Workflow-Effizienz mit Funktionen kombinieren, die den klinischen Einsatz über traditionelle Gammakamera-Anwendungen hinaus erweitern sollen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Erträge aus SPECT-Bildgebungssystemen und eng verwandten Konfigurationen, die zur Erfassung funktioneller Bilder in klinischen und akademischen Umgebungen verwendet werden, einschließlich eigenständiger SPECT- und hybrider SPECT/CT-Installationen sowie relevanter im System eingesetzter Technologietypen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen reine PET-Systeme, reine CT-Scanner und allgemeine Krankenhaus-Bildgebungsdienste aus, die nicht direkt mit der SPECT-Untersuchungsfähigkeit verbunden sind.

Übersicht der Segmentierung

- Nach Systemtyp

- Eigenständige SPECT-Systeme

- Hybride SPECT/CT-Systeme

- Nach Detektortechnologie

- NaI(Tl)-Anger-Kameras

- Digitale Festkörper-CZT-SPECT

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Endokrinologie/Schilddrüse

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Diagnostische Bildgebungszentren

- Spezial- und akademische Zentren

- Nach Radioisotop

- Tc-99m

- Ra-223

- Ga-67

- I-123

- Andere Radioisotope

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des installierten Bestands, des Untersuchungsumfelds und der Signale des Ersatzzyklus, die typischerweise die Nachfrage nach SPECT-Systemen steuern. Wir beziehen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, die Weltbank, die Gerätedatenbanken der US-FDA, die Internationale Atomenergiebehörde (Ressourcen zur Nuklearmedizin) und begutachtete klinische Fachzeitschriften, die Bildgebungsnutzung und Modalitätsverschiebungen verfolgen.

Um die Annahmen realistisch zu halten, prüfen wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Beschaffungsnotizen von Krankenhäusern oder akademischen Zentren, sofern diese öffentlich verfügbar sind. In einigen Fällen wurden kostenpflichtige Abonnements, die Unternehmensfinanzen, Patente und Import-Export-Versandaufzeichnungen verfolgen, verwendet, um Produkteinführungen, Produktionsstandorte und die Richtung regionaler Handelsströme zu bestätigen. Diese Schreibtischrecherchequellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch strukturierte Interviews und Umfragen mit Leitern der Krankenhausbildgebung, Nuklearmedizinern, Radiologieverwaltern, Distributoren und Dienstleistern in den wichtigsten Regionen erhoben. Ziel war es, Schreibtischannahmen dort zu korrigieren, wo das berichtete Kaufverhalten abwich, insbesondere hinsichtlich des Ersatzzeitpunkts, der Verschiebung des Mix in Richtung hybrider SPECT/CT- und CZT-basierter Systeme sowie regionaler Unterschiede in den Budgetgenehmigungszyklen, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 44 % |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 30 % | EMEA: 37 % |

| Kleinere Akteure: 20 % | Manager: 58 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einer Top-down-Logik erstellt, bei der Signale zu den Gesundheitsausgaben und der Nuklearmedizin-Kapazität auf Länderebene in einen adressierbaren Nachfragepool für SPECT-Geräte übersetzt und dann anhand von Akzeptanz- und Ersatzverhalten verfeinert wurden. Die Gesamtwerte wurden anschließend durch selektive Bottom-up-Prüfungen anhand von Muster-ASP-Bereichen nach Konfiguration, Distributionskanalprüfungen und einer praktischen Zusammenfassung der berichteten Modalitätsnutzung bei wichtigen Endnutzern bestätigt, was zur Anpassung von Ausreißern beitrug.

Zu den in diesem Markt relevanten Eingaben gehören der installierte Bestand und das Durchschnittsalter von Gammakameras, der Anteil hybrider SPECT/CT-Systeme bei Neukäufen, typische Ersatzzyklen nach Versorgungsumfeld, Trends im Untersuchungsmix zwischen Kardiologie und Onkologie sowie das Tempo der Durchdringung mit Festkörper-CZT (da dies Preispunkte und Upgrade-Absichten beeinflusst). Für die Prognose wurde eine Szenarioanalyse verwendet, und die kurzfristige Nachfrage wurde an Expertenmeinungen zu Investitionsbudgets, Erholung der Auslastung und Beschaffungsvorlaufzeiten verankert, bevor das langfristige Wachstum durch stabile, ersatzgetriebene Nachfrage glattgezogen wurde. Wo Bottom-up-Daten für kleinere Länder dünn waren, verwendeten wir Proxy-Verhältnisse aus ähnlichen Gesundheitssystemen und überprüften diese anschließend erneut mit regionalen Interviews.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen mehrere unabhängige Signale überprüft, wie berichtete Ausgabenmuster für Bildgebungsgeräte, öffentliche Beschaffungsankündigungen und die Konsistenz zwischen impliziten ASPs und dem angenommenen Technologiemix. Wenn eine Abweichung zu groß erscheint, werden die zugrunde liegenden Treiber erneut untersucht, und Folgeanrufe werden ausgelöst, um Annahmen wie Ersatzzyklus, Hybridanteil und Preisentwicklung erneut zu testen.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Währungsumrechnungen und Jahresausrichtung erneut überprüft werden, und die Erzählung wird mit den quantifizierten Ergebnissen verglichen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, Erstattungsverschiebungen oder eine bedeutende Technologieeinführung. Unmittelbar vor der Lieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Single Photon Emission Computed Tomography (SPECT) mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für SPECT zu sehen, da die Studien nicht immer die gleichen Produkte, Jahre und Ertragspools erfassen, selbst wenn der Markttitel identisch erscheint. Unterschiede zeigen sich auch, wenn ein Modell stark auf Versandannahmen basiert, während ein anderes durch Untersuchungsvolumen oder breite Nuklearbildgebungsausgaben getrieben wird.

Die wesentlichen Treiber dieser Abweichungen sind in der Regel, ob radiopharmazeutische Erträge zusammen mit der Geräteausstattung enthalten sind, ob PET und andere nuklearmedizinische Bildgebungsmodalitäten in dieselbe Zahl einfließen, wie hybride SPECT/CT-Upgrades im Vergleich zu vollständigen Systemersätzen bepreist werden und wie ältere Basisjahre in aktuelle Dollarwerte inflationiert werden. Zudem gehen einige Schätzungen von einer schnelleren CZT-Akzeptanz und höherer ASP-Expansion aus, ohne ausreichend zu prüfen, was Krankenhäuser in jeder Region tatsächlich kaufen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,30 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 3,78 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint einen breiteren Ertragspool zu erfassen, der möglicherweise angrenzende nuklearmedizinische Bildgebungsgeräte und verwandte Dienstleistungen einbezieht, was die Gesamtsummen erhöht, wenn diese in eine globale Zahl einfließen. |

| Branchenverlag B | 3,56 Mrd. USD (2024) | Die Schätzung ist vor allem deshalb höher, weil sie wahrscheinlich zusätzliche Ertragslinien über den Systemverkauf hinaus erfasst (etwa einen breiteren Modalitätsumfang oder eine erweiterte Endnutzerabdeckung), und weil sie einen schnelleren Wertanstieg durch Hybridkonfigurationen annimmt. |

Die Tabelle zeigt, dass die Ausrichtung der Jahre und die Frage, was als SPECT-bezogene Erträge gezählt wird, die größten Gründe für die Streuung der Zahlen sind. Wenn Geräteerträge eng an Systemkonfigurationen, den Detektortechnologiemix und das Kaufverhalten der Endnutzer gebunden bleiben, bleibt das Ergebnis näher an einem durch Installation und Ersatz getriebenen Nachfragepool, was dem von Mordor Intelligence angewandten Ansatz entspricht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Einzelphotonen-Emissionscomputertomographie bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von USD 2,37 Milliarden im Jahr 2026 auf USD 2,78 Milliarden im Jahr 2031 expandiert, was einer CAGR von 3,24 % entspricht.

Welcher Systemtyp führt heute beim Umsatz?

Hybride SPECT/CT-Plattformen hielten im Jahr 2025 62,46 % des Umsatzes und bleiben die bevorzugte Aufrüstungswahl.

Warum gewinnen Bildgebungszentren Marktanteile?

Zwei-Minuten-CZT-Protokolle ermöglichen es Zentren, täglich 20 Herzuntersuchungen durchzuführen, was die Auslastung um 60 % steigert und Überweisungsgeschäfte anzieht.

Was ist das größte klinische Wachstumsfeld?

Kardiologische Untersuchungen werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % steigen, nach Leitlinienempfehlungen und schnelleren Scanzeiten.

Wie beeinflusst die Mo-99-Versorgung die Nachfrage nach Scannern?

Eine stabile Isotopenversorgung unterstützt 80 % der nuklearmedizinischen Verfahren, sodass Anreize zur inländischen Produktion das Ausfallrisiko reduzieren und die Geräteauslastung unterstützen.

Welche Detektortechnologie gewinnt an Bedeutung?

Digitale CZT-Systeme wachsen mit einer CAGR von 5,67 % auf der Grundlage von 4- bis 10-fachen Empfindlichkeitsgewinnen und KI-gestützter Dosisreduzierung.

Seite zuletzt aktualisiert am: