Größe und Marktanteil des chinesischen Kohlenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktvolumen (2026) | 4.94 Milliarden Tonnen |

| Marktvolumen (2031) | 5.09 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 0.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Kohlenmarktes durch Mordor Intelligence

Die Größe des chinesischen Kohlenmarktes gemessen am Produktionsvolumen wird voraussichtlich von 4,94 Milliarden Tonnen im Jahr 2026 auf 5,09 Milliarden Tonnen bis 2031 wachsen, mit einer CAGR von 0,63 % während des Prognosezeitraums (2026–2031).

Die Produktionsmengen steigen kontinuierlich, da Hyperscale-Rechenzentrumscluster und Kohlechemiekomplexe Grundlastversorgung benötigen, selbst während Peking den Ausbau erneuerbarer Energien vorantreibt. Ein staatlich gefördertes Kapazitätsersatzprogramm schließt kleine, ineffiziente Gruben und genehmigt gleichzeitig große, hocheffiziente Minen, was die Gesamttonnage trotz strengerer Vorgaben zur CO₂-Spitzenreduktion stabilisiert. Der Einsatz autonomer und intelligenter Bergwerke senkt die Betriebskosten um 20–30 % und verschafft staatseigenen Unternehmen (SOEs) Kostenführerschaft. Gleichzeitig verschärfen Wasserknappheitsbeschränkungen in Shanxi, Shaanxi und der Inneren Mongolei die Genehmigungen für neue Minen und verstärken die Lieferkettenrisiken für Küstenkraftwerke, die bereits auf Importe angewiesen sind. Insgesamt navigiert der chinesische Kohlenmarkt durch ein Paradoxon aus langsamen Volumenwachstum, zunehmender Konsolidierung und schrittweise schwindender strategischer Bedeutung innerhalb des nationalen Energiemixes.[1]Nationale Entwicklungs- und Reformkommission, "Dokumente zur Kapazitätsersatzpolitik," ndrc.gov.cn

Wichtigste Erkenntnisse des Berichts

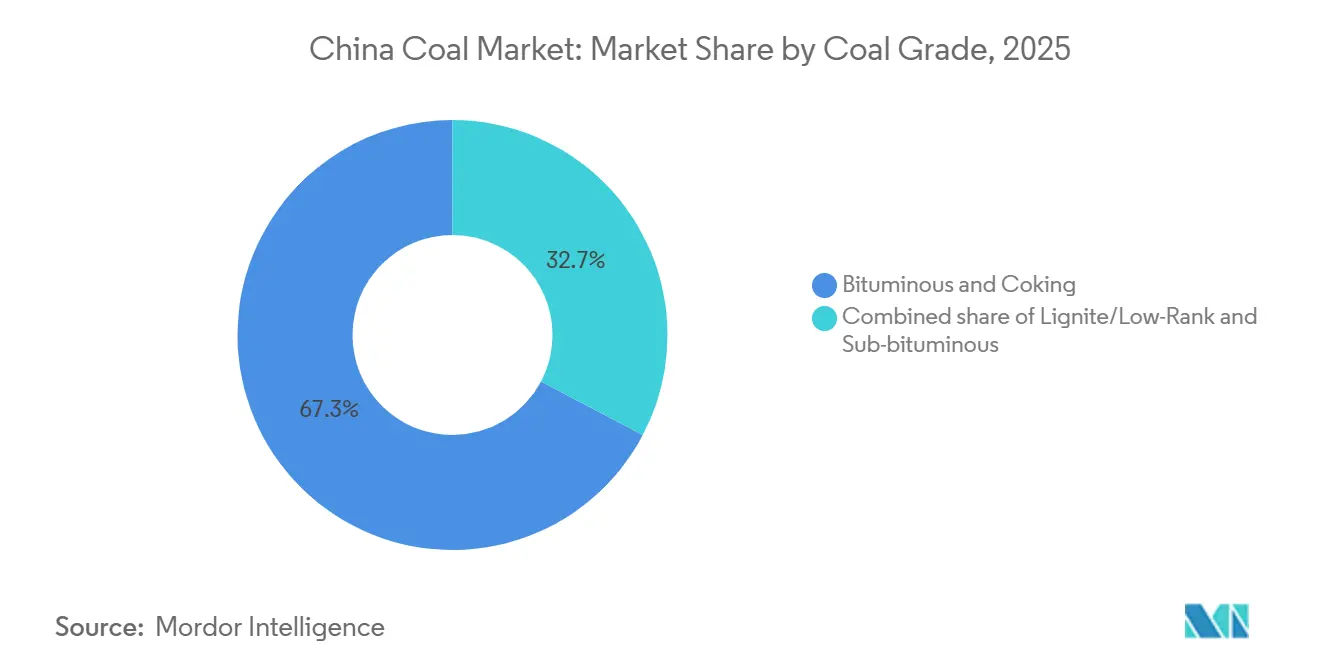

- Nach Kohlesorte führten bituminöse Kohle und Kokskohle im Jahr 2025 mit einem Marktanteil von 67,3 % am chinesischen Kohlenmarkt, und derselbe Wert wird bis 2031 mit einer CAGR von 1,1 % wachsen.

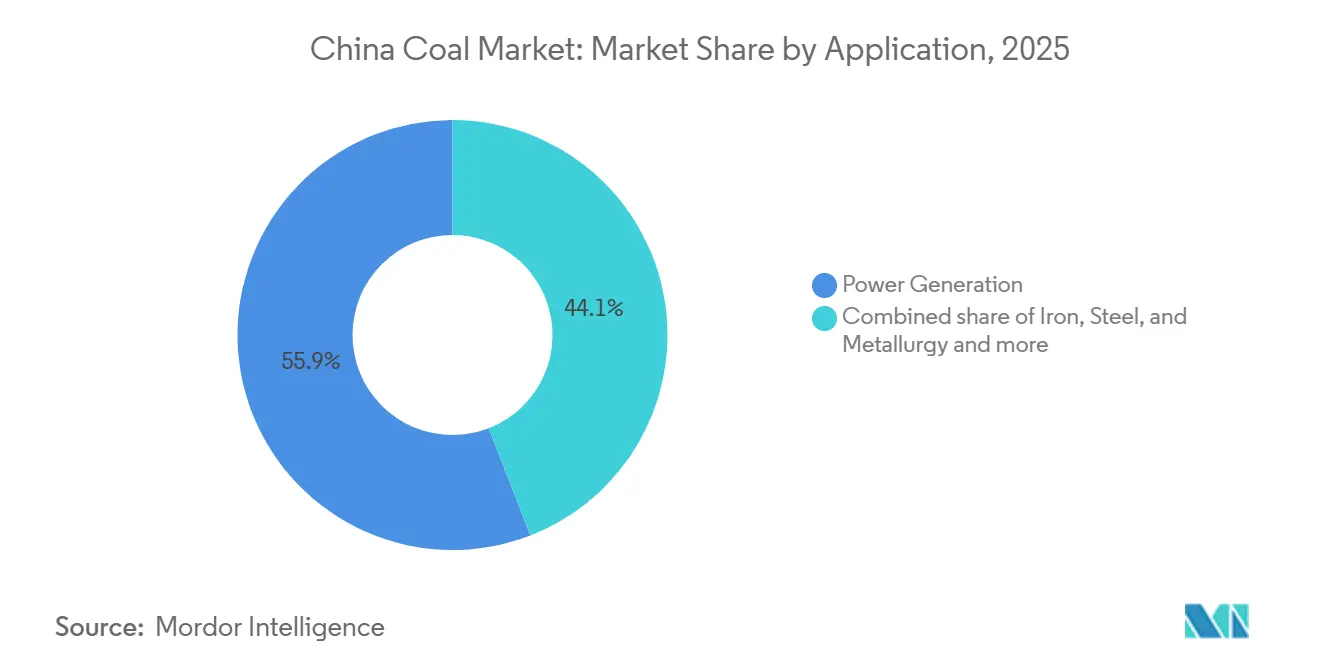

- Nach Anwendung absorbierten die Stromerzeugung 55,9 % des Marktanteils am chinesischen Kohlenmarkt im Jahr 2025, während Zement und sonstige industrielle Anwendungen bis 2031 voraussichtlich mit einer CAGR von 1,8 % wachsen werden.

- Nach Geografie lieferten Shanxi, Shaanxi und die Innere Mongolei im Jahr 2025 mehr als 70 % der Gesamtproduktion.

- China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy und Yankuang Energy kontrollierten 2025 gemeinsam rund 45 % des chinesischen Kohlenmarktes.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Kohlenmarktes

Auswirkungsanalyse der Treiber*

| Treiber | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Stromnachfrage durch Rechenzentrumscluster | +0.18% | National, konzentriert auf Peking-Tianjin-Hebei, Yangtze-Flussdelta, Guangdong | Mittelfristig (2–4 Jahre) |

| Steigende Eigenstromerzeugungsnachfrage aus Kohlechemiekomplexen | +0.12% | Shanxi, Shaanxi, Innere Mongolei, Ningxia | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Kapazitätsersatzprogramm | +0.10% | National, mit Schwerpunkt auf Shanxi, Shaanxi, Innere Mongolei | Langfristig (≥4 Jahre) |

| Kostenkonkurrenzfähige Inlandsreserven gegenüber Seefrachteinfuhren | +0.08% | National, am stärksten in den Binnenprovinzen (Shanxi, Shaanxi, Innere Mongolei) gegenüber importabhängigen Küstenregionen | Kurzfristig (≤2 Jahre) |

| Einsatz autonomer und intelligenter Bergwerke senkt OPEX | +0.08% | Shanxi, Shaanxi, Innere Mongolei (frühe Anwender), Ausweitung auf Xinjiang | Langfristig (≥4 Jahre) |

| Nachbesserungen zur Ultraniedrigemission verlängern die Anlagenlebensdauer | +0.09% | National, mit Priorität in den östlichen Provinzen (Jiangsu, Zhejiang, Shandong) mit strengeren Emissionsnormen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Stromnachfrage durch Rechenzentrumscluster

Arbeitslasten der künstlichen Intelligenz und Cloud-Dienste gestalten den chinesischen Kohlenmarkt um, indem sie eine unflexible Grundlastnachfrage hinzufügen, die erneuerbare Energien allein noch nicht befriedigen können. Rechenzentren werden zwischen 2024 und 2030 voraussichtlich zusätzliche 90 TWh kohleverstromten Strom verbrauchen, und Provinzregulatoren haben 2024 15 GW Kohlekapazität im Schnellverfahren genehmigt, um diese Cluster abzusichern.[2]Internationale Energieagentur, "China-Energieausblick 2024," iea.org Betreiber sichern sich Zehnjahres-Stromkaufverträge mit grubennahen Erzeugern und sichern so die Versorgung mit bituminöser Kohle zu festen Steigerungsraten. Diese Vereinbarung reduziert die Spotmarktvolatilität für Hyperscale-Anlagen und garantiert Abnahme für Bergbauunternehmen. Der Trend verlängert vorübergehend die Rolle der Kohle im chinesischen Strommix trotz des Booms erneuerbarer Energien im Land. Er ermutigt vertikal integrierte staatseigene Unternehmen auch, in Schienen-Hafen-Logistik zu investieren, die einen stabilen Durchsatz zu den Rechenzentrumscluster an der Küste gewährleistet.

Steigende Eigenstromerzeugungsnachfrage aus Kohlechemiekomplexen

Kohle-zu-Chemikalien-Projekte machten 2025 rund 8 % des Kohleverbrauchs aus, und die in Shanxi, Shaanxi und Ningxia laufenden Erweiterungen könnten den Anteil bis 2030 auf über 10 % steigern.[3]Chinesischer Erdöl- und Chemieindustrieverband, "Bericht zur Kohlechemischen Industrie 2024," cpcia.org.cn Diese Komplexe betreiben Eigenstromerzeugungsanlagen mit thermischen Wirkungsgraden von nahezu 50 %, höher als eigenständige Generatoren. Die 6-Mt/Jahr-Anlage von Shaanxi Coal zur Herstellung von Kohle-zu-Olefinen, die Ende 2024 in Betrieb genommen wurde, verbraucht jährlich 12 Mt Lignit und verringert Chinas Abhängigkeit von importiertem Naphtha. Der Wasserintensitätsgrad bleibt eine Hürde und erfordert Investitionen in Recyclingssysteme, die Akteure mit Zugang zu Grundwasserleitern bevorzugen. Das Segment bietet einen langfristigen, preisisolierten Absatzkanal für Kohle mit niedrigem Rang und schützt Bergbauunternehmen vor dem schrumpfenden Versorgungsbedarf. Es schafft auch nachgelagerte Polypropylen- und Polyethylenmengen, die die heimische Verpackungs- und Automobilindustrie versorgen.

Staatlich gefördertes Kapazitätsersatzprogramm

Der Kapazitätsersatzrahmen schreibt vor, dass für jede Tonne neuer genehmigter Kapazität mindestens eine Tonne veralteter Bergbaukapazität stillgelegt werden muss, wodurch zwischen 2021 und 2025 mehr als 1.000 kleine Minen geschlossen wurden. Die durchschnittliche Minenkapazität soll von 1,2 Mt/Jahr im Jahr 2020 auf 1,8 Mt/Jahr bis 2030 steigen und die Produktion in sichereren und effizienteren Betrieben konzentrieren. Allein Shanxi legte 2024 80 Mt an Altgruben still und genehmigte 120 Mt an intelligenten Minenprojekten, die mit Echtzeit-Methanüberwachung ausgestattet sind. Die Politik verringert die Angebotselastizität, da neue Kapazitäten mehrere Jahre benötigen, um hochzufahren, was die Inlandspreise bei kurzfristigen Nachfragespitzen stützt. Staatseigene Unternehmen mit starken Bilanzen gewinnen Marktanteile, während unterkapitalisierte Privatunternehmen ausscheiden oder fusionieren. Die Konsolidierung stärkt die Kostenführerschaft, die dem chinesischen Kohlenmarkt hilft, mit günstigeren erneuerbaren Energien zu konkurrieren.

Einsatz autonomer und intelligenter Bergwerke senkt OPEX

5G-fähige autonome Förderanlagen, Fernbohren und KI-gestützte vorausschauende Wartung senken die Betriebskosten bei führenden Minen um 20–30 % und vergrößern den Abstand zwischen staatseigenen Unternehmen und kleineren Wettbewerbern. Die Yimin-Mine in der Inneren Mongolei, betrieben von China Energy Investment, setzte 2024 100 autonome Lastwagen ein und steigerte die Fahrzeugauslastung auf 82 %. Eine Netzwerklatenz von unter 10 Millisekunden synchronisiert Geräte in Echtzeit, steigert die Produktivität um 15 % und senkt die Unfallraten um 50 % durch automatisierte Methansensor-Abschaltungen. Das anfängliche Investitionskapital kann CNY 1 Milliarde pro Standort erreichen, was die Einführung auf große Bilanzakteure beschränkt. Die Technologie verlängert die wirtschaftliche Grubenlebensdauer in marginalen Flözen durch Verbesserung der Kostenkurven und erhält so das Volumen, während erneuerbare Energien die durchschnittlichen Verkaufspreise erodieren. Sie schafft auch ein inländisches Technologie-Ökosystem, das Minenautomatisierungslösungen in Märkte entlang der Neuen Seidenstraße exportiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Spitzenziel 2030 / Neutralitätsverpflichtungen 2060 verschärfen Genehmigungen | -0.22% | National, mit strengerer Durchsetzung in den östlichen Küstenprovinzen (Jiangsu, Zhejiang, Guangdong) | Langfristig (≥4 Jahre) |

| Beschleunigter Ausbau erneuerbarer Energien und Speicher reduziert Kohleverbrennung | -0.15% | National, mit der schnellsten Verdrängung in windreicher Innerer Mongolei, sonnenreichem Qinghai und Gansu | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Kreditrestriktionen für Kohleprojekte | -0.12% | National, am ausgeprägtesten in den Geschäftsbankzentren (Peking, Shanghai), die die Projektfinanzierung landesweit beeinflussen | Mittelfristig (2–4 Jahre) |

| Wasserstress in kohlereichem Provinzen begrenzt neue Minen | -0.10% | Shanxi, Shaanxi, Innere Mongolei (westliches Ordos-Becken), Xinjiang | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Spitzenziel 2030 / Neutralitätsverpflichtungen 2060 verschärfen Genehmigungen

Chinas duales Klimaversprechen veranlasste Regulatoren, 2025 40 % der Kohleprojektanträge abzulehnen, gegenüber 20 % im Jahr 2022. Küstenprovinzen wie Jiangsu, Zhejiang und Guangdong wenden die strengsten Filter an und lenken Fördermittel auf Offshore-Wind und netzskalierte Speicher um. Investoren berücksichtigen nun das Risiko gestrandeter Vermögenswerte bei der Bewertung von Greenfield-Wärmeprojekten und lenken Kapital stattdessen auf Sauberkohlennachrüstungen um. Der Wandel begrenzt das Aufwärtspotenzial für den chinesischen Kohlenmarkt jenseits von Nischen der Eigenversorgung in der Industrie. Er beschleunigt auch die Forschung in Kohlenstoffabscheidung und -nutzung, die letztlich Rauchgasströme monetarisieren könnte, aber die kurzfristige Finanzierung bleibt auf staatlich unterstützte Entwickler ausgerichtet, die politische Schwankungen absorbieren können.

Beschleunigter Ausbau erneuerbarer Energien und Speicher reduziert Kohleverbrennung

Die Kapazität erneuerbarer Energien überstieg 2025 1.400 GW, wobei Wind- und Solarinstallationen Kohlestilllegungen im Verhältnis fünf zu eins übertrafen. Netzskalierte Batterien erreichten 50 GW und ermöglichten es der Solarenergie, abendliche Spitzennachfragen zu bedienen, die traditionell von Kohle dominiert wurden. Die nivellierten Solarkosten sanken 2024 auf CNY 0,15/kWh und unterboten die Kohlebandbreite von CNY 0,25–0,30 sogar vor Kohlenstoffgebühren. Die 80 GW Wind in der Inneren Mongolei verdrängten thermische Einheiten in windarmen Monaten und erzwangen saisonale Stilllegungen. Das küstennahe Guangdong legte 2024 8 GW Kohle still und füllte die Lücke mit Offshore-Wind und LNG-Kombikraftwerken. Diese Trends schrumpfen die Versorgungsnachfrage und zwingen Bergbauunternehmen, sich auf langfristige Industrieverträge und hochwertige Metallurgiegüten umzuorientieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kohlesorte: Metallurgische Nachfrage verankert Premiumsegmente

Bituminöse Kohle und Kokskohle hielten 2025 einen Marktanteil von 67,3 % am chinesischen Kohlenmarkt und werden bis 2031 voraussichtlich mit einer CAGR von 1,1 % wachsen, was den stabilen Hochofenausstoß widerspiegelt, der 2024 650 Mt Kokskohle verbrauchte.[4]Weltstahlverband, "Weltweiter Stahl in Zahlen 2024," worldsteel.org Subbituminöse Kohle, die rund 20 % des Volumens ausmacht, dient Kraftwerken und Zementöfen, die ihren niedrigeren Schwefelgehalt zur leichteren Emissionseinhaltung schätzen. Lignit und andere Kohle mit niedrigem Rang machen die verbleibenden 13 % aus, konzentriert in der Inneren Mongolei und Yunnan, wo grubennahe Generatoren und Kohlechemiekomplexe Vergasungswege nutzen. Inländische Stahlhersteller bevorzugen Langzeitverträge aus Shanxi und Guizhou, um sich gegen Importvolatilität aus Australien abzusichern, das 2024 45 % der Kokskohleeinfuhren lieferte. Nachbesserungen zur Ultraniedrigemission bei 900 GW kohlebefeuerter Kapazität ermöglichen es subbituminösen Einsatzstoffen, strengere Partikel-, SO₂- und NOₓ-Grenzwerte zu erfüllen, ohne auf teurere Importe umzusteigen.

Die Zweiteilung zwischen metallurgischer und thermischer Nachfrage prägt die Investitionsströme. Staatseigene Unternehmen weisen Investitionskapital für den Ausbau hochwertiger Kokskohlemengen zu, während kleinere Marktteilnehmer Schwierigkeiten haben, hochwertige Schachtanlagen zu finanzieren. Gleichzeitig stehen thermische Güten unter Margendruck durch günstigere erneuerbare Energien, was Versorgungsunternehmen veranlasst, variable Lastpreise und flexible Abnahmebedingungen auszuhandeln. Technologieaktualisierungen wie selektive katalytische Reduktion und Rauchgasentschwefelung verlängern die Anlagenlebensdauer, sodass die Marktgröße für subbituminöse Güten im chinesischen Kohlenmarkt nur langsam sinkt. Langfristig wird die metallurgische Nachfrage das Fundament für hochwertige Kohle bleiben, auch wenn die thermischen Volumina stagnieren.

Nach Anwendung: Industrielle Nutzer übertreffen die Versorgungsnachfrage

Die Stromerzeugung absorbierte 2025 55,9 % des Kohleverbrauchs, aber Zement und andere Industrienutzer werden bis 2031 mit einer CAGR von 1,8 % am schnellsten wachsen, angetrieben durch Infrastrukturausgaben und die Expansion der Kohlechemie. Die Zementproduktion erreichte 2024 2,07 Milliarden Tonnen und verbrannte dabei 450 Mt thermische Kohle; staatliche Konjunkturprogramme für sozialen Wohnungsbau halten die Klinkermengen aufrecht, trotz Überkapazitätsbedenken. Eisen und Stahl machen rund 30 % des Tonnagevolumens aus, obwohl die Einführung von Elektrolichtbogenöfen 2025 auf 15 % der Rohstahlproduktion anstieg und damit das künftige Wachstum der Kokskohle dämpfte. Kohlechemische Wege wie Methanol-zu-Olefinen monetarisieren Niedrigrangreserven und versorgen die heimische Petrochemie, was die Erzeuger vor der Verdrängung durch erneuerbare Energien schützt.

Vorfahrtsregeln für erneuerbare Energien senkten die Kapazitätsfaktoren von Kohlekraftwerken 2025 auf 47 %, wodurch die Spotmarkt-Nachfrage der Versorgungsunternehmen zurückging und die Verhandlungsmacht zu IPP-Käufern verschoben wurde, die Grundlastverträge sichern. Neuere, flexibilitätserweiterte Einheiten bleiben für die Spitzenlastabdeckung wertvoll, aber ältere unterkritische Anlagen sehen sich einer vorzeitigen Stilllegung oder Umwandlung in strategische Reserven gegenüber. Industrielle Käufer hingegen schließen langfristige Versorgungsverträge zu Aufpreisen ab, um die Rohstoffversorgungssicherheit zu gewährleisten, und sind damit unverzichtbare Kunden für Bergbauunternehmen, die auf vorhersehbare Cashflows im sich entwickelnden chinesischen Kohlenmarkt angewiesen sind.

Geografische Analyse

Shanxi, Shaanxi und die Innere Mongolei trugen 2025 gemeinsam mehr als 70 % des nationalen Angebots bei, wobei Shanxi allein 1,3 Milliarden Tonnen produzierte. Der Wasserverbrauch ist eine entscheidende Einschränkung: Shanxi verbrauchte 2024 2,5 Milliarden m³ für Kohleoperationen, was ein Moratorium für neue Genehmigungen in Landkreisen auslöste, in denen die Grundwasserentnahme die Erneuerungsrate um mehr als 30 % übersteigt. Die Innere Mongolei steht in westlichen Becken vor ähnlichem Druck, wo Kohlechemiekomplexe mit der Landwirtschaft um knappes Wasser konkurrieren und Entwickler zur Einführung teurer Entsalzungsanlagen zwingen.

Xinjiang hält 40 % der chinesischen Kohlereserven und stellt eine langfristige Wachstumsgrenze dar, aber begrenzte Schienenkapazität ermöglichte 2024 nur 180 Mt an Exporten. Der Lanzhou-Xinjiang-Güterverkehrskorridor, der bis 2027 fertiggestellt werden soll, sollte die Ausgangskapazität erhöhen und höhere Auslastungen ermöglichen. Küstenprovinzen (Jiangsu, Zhejiang, Guangdong und Fujian) bleiben importabhängig und empfingen 2024 506 Mt Seefrachtkohle, hauptsächlich aus Indonesien und Australien. Inländische thermische Kohle kostete 2024 durchschnittlich CNY 700–750/t ab Grube in Shanxi, gegenüber CNY 800–850/t für Newcastle-Qualitätsimporte, geliefert nach Guangzhou, was trotz Frachtkosten den Kostenvorteil des Binnenlands erhält.

Geopolitische Risiken erhöhen die Volatilität: Australische Kokskohleschiffe erleben periodische Unterbrechungen, was Stahlwerke dazu veranlasst, mongolische und russische Alternativen zu bevorzugen. Die Mongolei exportierte 2024 45 Mt nach China, gegenüber 30 Mt im Jahr 2022, und nutzte dabei verbesserte Grenzlogistik. Die Provinzpolitiken divergieren stark: Shanxi und Shaanxi gewähren Steuererleichterungen und beschleunigte Genehmigungen für intelligente Minenprojekte und zogen 2024–2025 CNY 50 Milliarden an Investitionen an, während Jiangsu und Zhejiang strenge Umweltverträglichkeitsprüfungen vorschreiben, die neue Kohlekapazitäten faktisch einfrieren. Der daraus resultierende zweigeteilte Markt begünstigt vertikal integrierte staatseigene Unternehmen, die die Produktion zwischen Provinzen verlagern und Lieferketten optimieren können, um regionalen Vorschriften und Logistikbeschränkungen gerecht zu werden.

Wettbewerbslandschaft

Die fünf größten Produzenten – China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy und Yankuang Energy – kontrollierten 2025 rund 45 % der Produktion und nutzen ihre Integration über Bergbau, Schiene und Strom, um die Margen zu verteidigen. Die Fusion von Shandong Energy mit Yankuang im Jahr 2024 bildete eine 600-Mt/Jahr-Einheit, die 50 Mt unterdimensionierter Gruben stilllegte und CNY 20 Milliarden in intelligente Minennachrüstungen investierte. Staatseigene Unternehmen konzentrieren ihre Strategie auf drei Bereiche: Kapazitätskonsolidierung, Nachbesserungen zur Ultraniedrigemission und Automatisierung, die die Kosten um bis zu 30 % senkt.

Technologieanbieter wie Huawei und Hikvision wirken als Disruptoren, indem sie 5G-fähige autonome Systeme an mehr als 50 Minen liefern. Die 100 autonomen Lastwagen der Yimin-Mine verbesserten die Produktivität um 15 % und generierten 12 Patente für Kollisionsvermeidungsalgorithmen, was einen Wandel hin zu durch geistiges Eigentum getriebenen Wettbewerbsvorteilen signalisiert. ESG-gebundene Kreditvergaberegeln der Volksbank von China aus dem Jahr 2024 leiteten CNY 300 Milliarden von traditionellen thermischen Projekten hin zu Sauberkohlennachrüstungen um und schränkten den Kapitalzugang für Bergbauunternehmen der zweiten Reihe ein. Kleinere private Betreiber ohne Bilanzresilienz sehen sich einer beschleunigten Konsolidierung gegenüber und verkaufen häufig Vermögenswerte an staatseigene Unternehmen, die Premiumreserven oder Logistikfußabdrücke erweitern möchten.

Chancenbereiche konzentrieren sich auf Kohle-zu-Chemikalien und Kohlenstoffabscheidung. Das 2-GW-Pilotprojekt von Inner Mongolia Yitai Coal zur Herstellung von Kohle-zu-Wasserstoff erfasst 90 % des CO₂ zur verbesserten Ölgewinnung und eröffnet einen Weg zur Monetarisierung von Lignit mit niedrigem Rang. Gleichzeitig wies das nationale Emissionshandelssystem 2025 5 Milliarden Tonnen Zertifikate zu und schuf damit einen sekundären Einkommensstrom für Produzenten, die frühzeitig in Abscheidetechnologie investieren. Die Wettbewerbserzählung balanciert damit Kostenreduktionsautomatisierung, compliance-getriebene Nachrüstungen und selektive Diversifikation in angrenzende Wertpools aus und gewährleistet, dass der chinesische Kohlenmarkt über den Prognosezeitraum hinweg resiliente, aber eng fokussierte Wachstumsaussichten beibehält.

Führende Unternehmen der chinesischen Kohlenindustrie

China Coal Energy Group Co., Ltd.

China Shenhua Energy Company Limited

China Power International Development Limited

Yanzhou Coal Mining Company Limited

Huadian Power International Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen der Branche

- Januar 2026: Der stellvertretende Minister für Bergbau Usbekistans führte Gespräche mit Führungskräften von China Coal Resource Development, um Möglichkeiten zur Ausweitung der Zusammenarbeit in der Kohlebranche zu erkunden.

- Dezember 2025: Chinas Kohlenindustrie erhöht ihre Kohle-zu-Chemikalien- und Sauberkonversionskapazität, wie das 15-Millionen-Tonnen-pro-Jahr-Projekt für saubere und effiziente Kohlekonversion der Shaanxi Coal Group zeigt, das bedeutende Baumeilensteine erreicht hat.

- Juli 2025: Die Nationale Energieverwaltung Chinas leitete einmonatige Inspektionen in wichtigen kohleproduzierenden Regionen ein, um übermäßige Produktion und Überkapazitäten zu bekämpfen. Minen, die die genehmigten Produktionsmengen überschritten, wurden mit potenziellen Strafen oder Schließungen verwarnt.

- Mai 2025: China hat in der Yimin-Tagebaukohlegrube in der Inneren Mongolei 100 autonome Elektro-Lastwagen eingesetzt und damit einen globalen Standard für den CO₂-neutralen Kohleabbau gesetzt. Die Initiative, geleitet von China Huaneng Group mit Partnern, nutzt den Cloud-Dienst von Huawei für hochpräzise Routenoptimierung, reduziert Leerlaufzeiten und ermöglicht einen 24/7-Betrieb mit einer Upload-Geschwindigkeit von 500 Mbit/s und einer Latenz von 20 ms.

Berichtsumfang des chinesischen Kohlenmarktes

Kohle ist eine Sedimentablagerung, die hauptsächlich aus Kohlenstoff besteht und leicht brennbar ist. Kohle ist schwarz oder braunschwarz gefärbt und enthält mehr als 50 % kohlenstoffhaltiges Material nach Gewicht und mehr als 70 % nach Volumen (einschließlich inhärenter Feuchtigkeit). Sie umfasst Pflanzenreste, die durch Hitze und Druck im Laufe geologischer Epochen verdichtet, verhärtet, chemisch verändert und metamorphosiert wurden. Kohle ist weltweit vorzufinden. Sie ist jedoch am häufigsten in Gebieten anzutreffen, in denen früher prähistorische Wälder und Sümpfe gediehen, bevor sie über Millionen von Jahren vergraben und komprimiert wurden.

Der chinesische Kohlenmarkt ist nach Kohlesorte, Anwendung und Geografie segmentiert. Nach Kohlesorte ist der Markt in Lignit/Niedrigrang, Subbituminöse Kohle, Bituminöse Kohle und Kokskohle unterteilt. Nach Anwendung ist der Markt in Stromerzeugung (thermische Kohle), Koksherstellungsrohstoff (Kokskohle) und sonstige Anwendungen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) ermittelt.

| Lignit/Niedrigrang |

| Subbituminöse Kohle |

| Bituminöse Kohle und Kokskohle |

| Stromerzeugung |

| Eisen, Stahl und Metallurgie |

| Zement und sonstige Anwendungen |

| Nach Kohlesorte | Lignit/Niedrigrang |

| Subbituminöse Kohle | |

| Bituminöse Kohle und Kokskohle | |

| Nach Anwendung | Stromerzeugung |

| Eisen, Stahl und Metallurgie | |

| Zement und sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Chinas Kohlensektor bis 2031 sein?

Die Größe des chinesischen Kohlenmarktes wird bis 2031 voraussichtlich 5,09 Milliarden Tonnen erreichen, mit einer CAGR von 0,63 % im Zeitraum 2026–2031.

Welche Kohlesorten verzeichnen in China die höchste Nachfrage?

Bituminöse Kohle und Kokskohle führen 2025 mit einem Anteil von 67,3 % und werden durch anhaltenden Hochofenstahlausstoß weiter wachsen.

Warum wächst die industrielle Kohlenachfrage schneller als die Versorgungsnachfrage?

Nutzer aus den Bereichen Zement, Kohlechemie und Metallurgie schließen langfristige Verträge ab und erweitern ihre Kapazitäten, während erneuerbare Energien und Speicher die Kohleverbrennung in der Versorgungswirtschaft begrenzen.

Welche Provinzen dominieren die Kohleproduktion?

Shanxi, Shaanxi und die Innere Mongolei liefern gemeinsam mehr als 70 % der nationalen Produktion, sehen sich jedoch Wasserstressbeschränkungen gegenüber.

Wie verändern intelligente Minen die Kostenstruktur?

5G-fähige autonome Förderanlagen, KI-gestützte Wartung und Echtzeit-Methanüberwachung senken die Betriebskosten um bis zu 30 % und verbessern die Sicherheit, was den Abstand zwischen staatseigenen Unternehmen und kleineren Bergbauunternehmen vergrößert.

Welchen Einfluss haben Chinas CO₂-Spitzenziel und Neutralitätsverpflichtungen auf die Kohle?

Strengere Genehmigungsverfahren senken die Bewilligungsrate für neue Projekte, lenken Investitionen in Sauberkohlennachrüstungen und begrenzen das langfristige Wachstum traditioneller thermischer Kapazitäten.

Seite zuletzt aktualisiert am: