Größe und Marktanteil des chinesischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

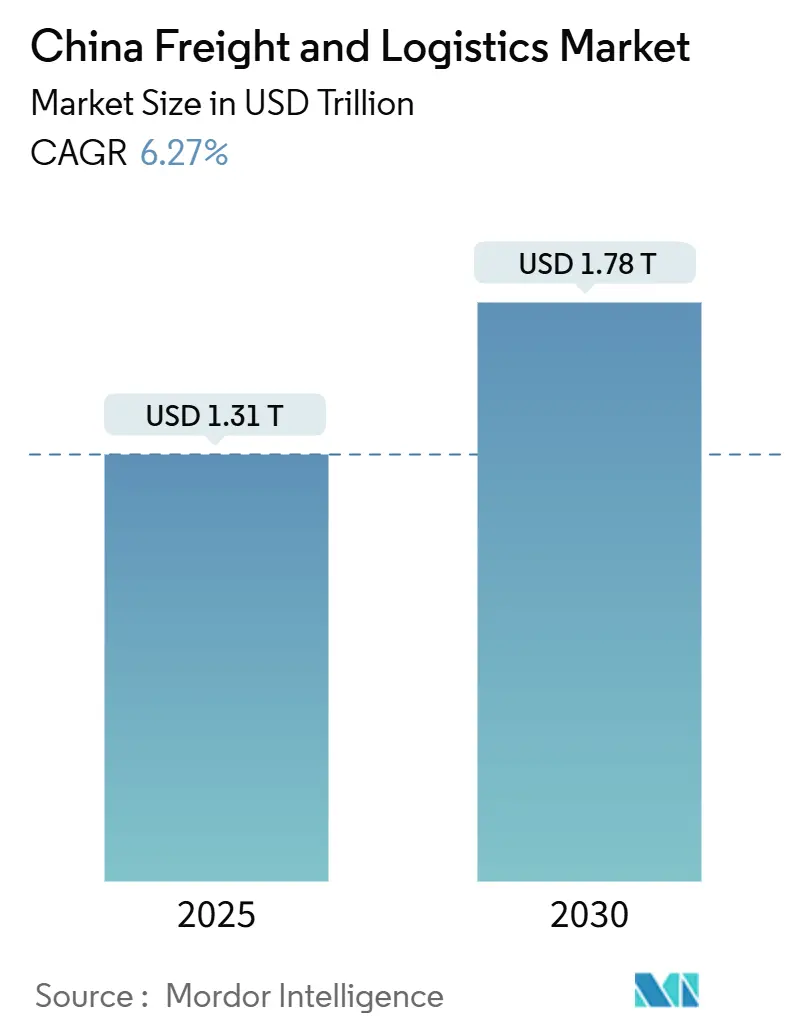

| Marktgröße (2025) | 1.31 Billionen US-Dollar |

| Marktgröße (2030) | 1.78 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Größe des chinesischen Fracht- und Logistikmarktes wird im Jahr 2025 auf 1.310,98 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1.776,48 Milliarden USD erreichen, mit einer CAGR von 6,27 % während des Prognosezeitraums (2025–2030). Diese Entwicklung bestätigt den chinesischen Fracht- und Logistikmarkt als das weltweit größte nationale Logistik-Ökosystem. Das solide Wachstum resultiert aus steigenden E-Commerce-Paketvolumina, anhaltenden Exportmengen sowie den Investitionen des 14. Fünfjahresplans der Regierung, die weiterhin intermodale Korridore und Logistikzentren ausbauen. Die rasche Paketisierung des Handels verstärkt die Last-Mile-Nachfrage, während der Übergang hin zur wissensintensiven Fertigung den Bedarf an sicheren, zeitkritischen Dienstleistungen erhöht. Modale Investitionen in Schiene, Luft und automatisierte Häfen erweitern die Optionen über den dominierenden Straßenverkehr hinaus, und die digitale Integration – insbesondere KI-basiertes Routing – steigert die Netzwerkproduktivität trotz steigender Kraftstoffkosten.

Zentrale Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 59,35 % am chinesischen Fracht- und Logistikmarkt im Jahr 2024, während Kurier-, Express- und Paketdienste (KEP) für den Zeitraum 2025–2030 die höchste CAGR von 7,21 % verzeichnen sollen.

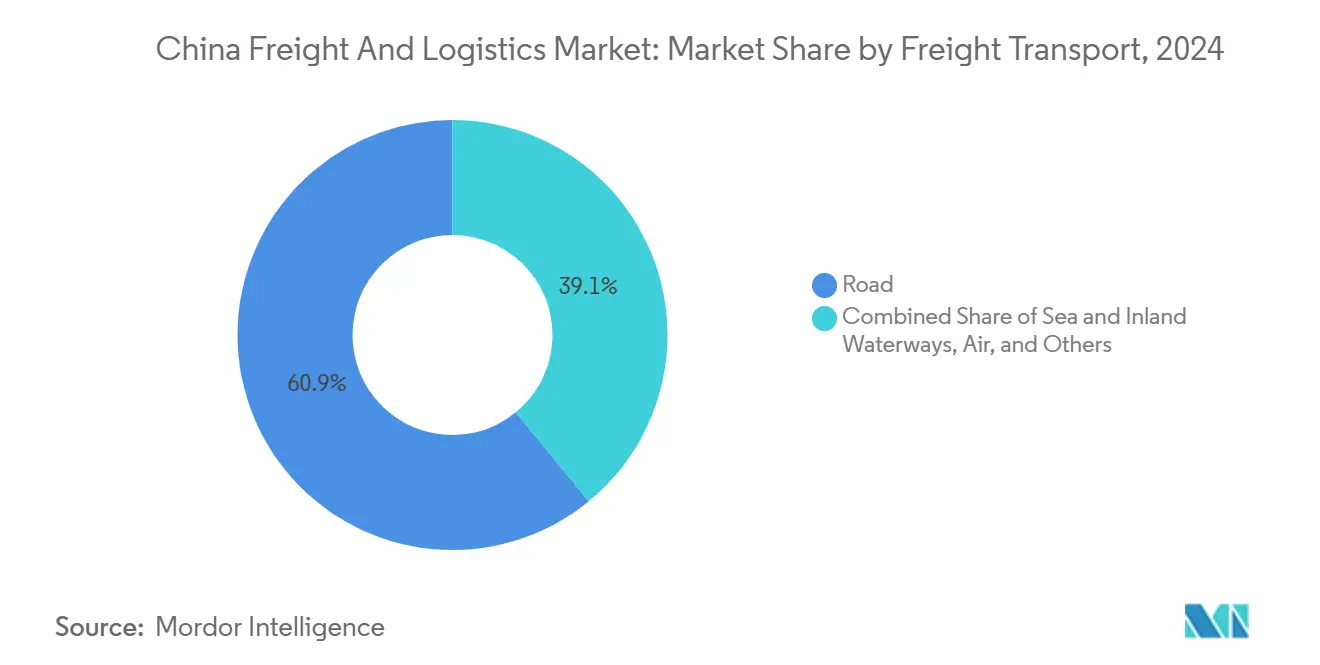

- Nach Frachttransportmodus entfiel 2024 ein Umsatzanteil von 60,92 % auf den Straßengüterverkehr, während Luftfracht bis 2025–2030 mit einer CAGR von 7,06 % expandieren dürfte.

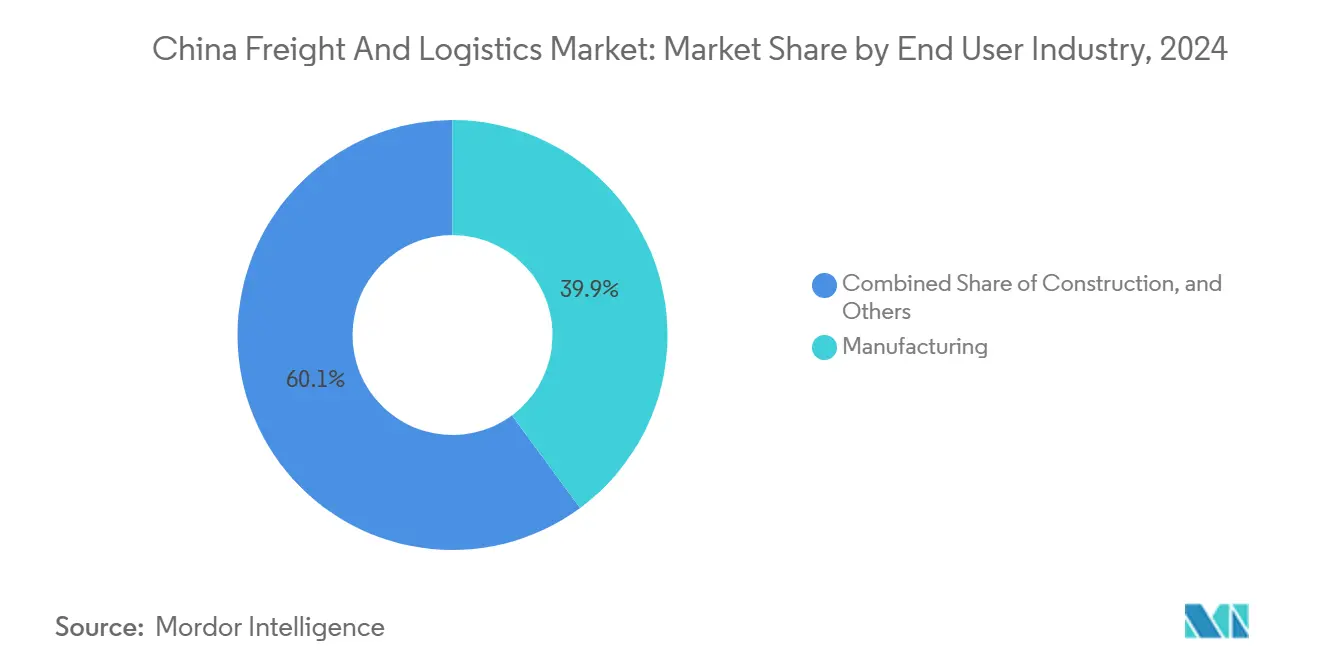

- Nach Endnutzerbranche beanspruchte die Fertigungsindustrie im Jahr 2024 einen Anteil von 39,88 % an der Größe des chinesischen Fracht- und Logistikmarktes, während der Groß- und Einzelhandel für den Zeitraum 2025–2030 die höchste CAGR von 6,70 % erzielen soll.

- Nach KEP-Zielgebiet dominierten inländische Dienstleistungen im Jahr 2024 mit einem Umsatzanteil von 65,17 %, doch internationale Paketströme werden für 2025–2030 eine CAGR von 7,47 % erwarten lassen.

- Im Bereich Lagerung und Lagerhaltung hielten Nicht-Temperaturanlagen im Jahr 2024 einen Umsatzanteil von 91,60 %, während temperaturgesteuerter Lagerraum für 2025–2030 eine CAGR von 6,02 % verzeichnen soll.

- Nach Speditionsmodus beherrschte die See- und Binnenschifffahrtsspedition im Jahr 2024 mit 70,37 % den Umsatzanteil, während die Luftfrachtspedition für 2025–2030 mit einer CAGR von 6,32 % wachsen soll.

Trends und Erkenntnisse im chinesischen Fracht- und Logistikmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende B2C-E-Commerce-Paketvolumina | +1.8% | National, konzentriert in Städten der Stufen 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Exportaufschwung des Fertigungssektors nach COVID | +1.2% | Östliche Küstenprovinzen, Perlfluss-Delta, Jangtse-Fluss-Delta | Mittelfristig (2–4 Jahre) |

| Mit der Belt-and-Road-Initiative verknüpfte intermodale Korridore (China-Europa-Schiene) | +0.9% | Westliche Provinzen, Xinjiang, Grenzübergänge der Inneren Mongolei | Langfristig (≥ 4 Jahre) |

| Staatlich geführter Ausbau von Logistikzentren und -korridoren (14. Fünfjahresplan) | +1.1% | National, Schwerpunkt auf Konnektivität im Landesinneren | Mittelfristig (2–4 Jahre) |

| Niedrigkohlenstoff-Logistikverpflichtungen exportorientierter Marken | +0.6% | Fertigungscluster in Guangdong, Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Routing- und Preisgestaltungsplattformen | +0.7% | National, frühzeitige Einführung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende B2C-E-Commerce-Paketvolumina

E-Commerce-Plattformen verarbeiteten im Jahr 2024 174,5 Milliarden inländische Pakete, was ein zweistelliges Paketwachstum unterstützt, das Netzwerkarchitekturen neu gestaltet. Die grenzüberschreitende Paketnachfrage stieg im Quartalsvergleich um 9,6 %, da Marken wie SHEIN und Temu Direct-to-Consumer-Modelle skalierten. Express-Integratoren reagierten mit der Hinzufügung hochdurchsatzfähiger automatisierter Sortiermaschinen und der Aufwertung temperaturgesteuerter Kapazitäten zur Bedienung des frischen Lebensmittel-E-Commerce, der jährlich um 35 % wächst. Cainaos Versprechen einer globalen Lieferung in fünf Tagen unterstreicht den Drang hin zu Premium-grenzüberschreitenden Service-Level-Vereinbarungen (SLAs), doch die Rentabilität bleibt für viele kleinere Kurierdienste mit unzureichender Dichte schwer erreichbar. Eine mögliche Verschärfung der US-Zollvorschriften für niedrigwertige Einfuhren birgt Abwärtsrisiken für ausgehende Pakete, was inländische Optimierung und ASEAN-Diversifizierung unverzichtbar macht[1]„Resilienz des chinesischen Außenhandels: Schlüsselprodukte März 2025,” Tendata, tendata.com .

Exportaufschwung des Fertigungssektors nach COVID

Der Warenhandel erreichte in den ersten beiden Monaten des Jahres 2025 einen Wert von 6,54 Billionen Yuan, ein Plus von 1,7 % im Jahresvergleich. Mechanische und elektrische Güter machten 60 % der Exporte aus und stiegen um 5,4 %, während die Lieferungen integrierter Schaltkreise um 13,2 % zunahmen. Höherwertiges Frachtgut erhöht die Nachfrage nach sicherem, rückverfolgbarem und mitunter temperaturgesteuertem Transport. Fahrzeugexporte im Wert von 116,02 Milliarden Yuan erforderten spezialisierte RoRo- und batteriesichere Inlandstransporte. ASEAN nimmt nun 15 % der chinesischen Exporte auf, was regionale Lager- und Lkw-Allianzen ankurbelt. Die nachlassende Importnachfrage signalisiert jedoch potenzielle Rückfracht-Ungleichgewichte, die die Rentabilität von Spediteuren unter Druck setzen könnten[2]„Chinas persönlicher Liefermarkt im Aufschwung,” CNBC, cnbc.com .

Mit der Belt-and-Road-Initiative verknüpfte intermodale Korridore

Das China-Europa-Schienenvolumen stieg 2024 um 80,2 % auf 380.434 TEU, da Störungen im Roten Meer die Seefrachtraten erhöhten und das Kosten-Zeit-Verhältnis zugunsten der Schiene verschoben. Fahrzeuge und Textilien verzeichneten auf dem Korridor dreistelliges Wachstum, und Polen verarbeitete 88,6 % der Ankünfte. Logistikunternehmen nutzen den Korridor, indem sie den Datenaustausch über Allianzen wie YTOs Global Parcel Alliance standardisieren. Der Russland-Ukraine-Konflikt birgt jedoch weiterhin Umleitungsrisiken, was bedeutet, dass der Schienenboom von geopolitischer Stabilität und Seefrachtratenentwicklungen abhängig bleibt[3]„Servicequalität in der Kühlketten-Logistik,” Journal of Theoretical and Applied Electronic Commerce Research, mdpi.com.

Staatlich geführter Ausbau von Logistikzentren und -korridoren

Der 14. Fünfjahresplan schreibt einheitliche Standards für provinzübergreifende Logistikinfrastruktur vor. Digitale Zwilling-Werkzeuge reduzieren Korridorausrichtungskonflikte mit Schutzgebieten bereits um 32 % und lenken Kapital in konforme Routen. Rund 52 automatisierte Tiefwasserterminals sind landesweit in Betrieb, was Hafenabfertigungen beschleunigt und Landstrommandaten unterstützt, während integrierte Zollplattformen die Abfertigung verkürzen. Die Koordination zwischen Ministerien und Provinzen bleibt eine Herausforderung und birgt Zeitplanrisiken für Konnektivitätsprojekte im Landesinneren, doch die zentrale Finanzierung signalisiert langfristiges Engagement.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Kraftstoff- und Mautkosten trotz Kraftsteuervergünstigungen | -0.8% | National, akute Auswirkungen auf Fernverkehrs-Lkw-Routen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung über Provinzen hinweg | -0.6% | National, insbesondere provinzübergreifende Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Hafen- und Depot-Nachrüstungen zur Dekarbonisierung verursachen Kapazitätsengpässe | -0.4% | Große Hafenstädte, Industriecluster | Mittelfristig (2–4 Jahre) |

| Geopolitische Umleitung weg von chinesischen Ursprüngen dämpft Volumen | -0.9% | Exportorientierte Regionen, China-Europa/USA-Handelsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kraftstoff- und Mautkosten trotz Vergünstigungen

Die Kraftstoffnormen der Stufe 4 und volatile Energiepreise erhöhten die Betriebskostenbasis des Lkw-Verkehrs, selbst nach Vergütungsprogrammen. LNG-Zugmaschinen versprechen niedrigere Kraftstoffkosten pro Kilometer, doch die Tankstelleninfrastruktur ist nach wie vor im Osten konzentriert, was Binnenlandfrachtführer auf teurere Dieselgemische angewiesen lässt. Die Mautharmonisierung hinkt den interprovinziellen Korridoren hinterher und hält die Gesamtkosten auf wichtigen Ost-West-Routen hoch. Ohne rasche Gebührenanpassung könnte der Margendruck zu einer Verlagerung auf die Schiene in geeigneten Routen führen[4]„Chinas Luftfahrtdienstleistungsmarkt soll bis 2043 der größte weltweit sein,” Airbus, airbus.com.

Regulatorische Fragmentierung über Provinzen hinweg

Unterschiedliche Genehmigungs-, Inspektions- und Übergewichtsprotokolle verlängern die Verweildauer und beeinträchtigen die Termintreue bei langen Strecken. Blockchain-Dokumentenpiloten verkürzen Übergabezeiten, bleiben jedoch in vielen Rechtsordnungen optional und begrenzen so Skaleneffekte. Lokale Behörden, die Einnahmeeinbußen befürchten, sträuben sich gegen die Übertragung von Kontrolle an nationale Standards, was den Rollout des einheitlichen Marktes verlangsamt. Logistikplaner bauen daher Pufferzeiten in provinzübergreifende Zeitpläne ein, was den Bedarf an Lagerbeständen und Betriebskapital erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigungsindustrie behält die Führung

Die Fertigungsindustrie verankerte 2024 mit einem Anteil von 39,88 % die Größe des chinesischen Fracht- und Logistikmarktes, getragen von Elektronik-, Maschinen- und Kfz-Exporten. Die Verlagerung des Sektors hin zu hochwertigem, hochspezifiziertem Frachtgut verstärkt die Anforderungen an sichere, beschädigungsfreie Handhabung und kurze Zollzyklen. Allein die Exporte integrierter Schaltkreise stiegen um 13,2 % und steigerten die Nachfrage nach Klasse-A-Bonded-Lagern mit strikten ESD-Kontrollen. Der Groß- und Einzelhandel wächst zwar kleiner, aber mit einer CAGR von 6,70 % (2025–2030), da Omnichannel-Händler ihre Same-Day-Delivery-Versprechen ausweiten.

Bauwesen, Landwirtschaft und Rohstoffindustrien verzeichneten langsamere Zuwächse, liefern jedoch eine stabile Grundtonnnage, die den Massengut-Lkw-Verkehr und die Küstenschifffahrt nutzt. Hersteller von Anlagen für erneuerbare Energien, unter „Sonstige” zusammengefasst, wachsen rasch – Windturbinenblätter und Batteriespeicher im Versorgungsmaßstab benötigen Schwerlast- und Projektspediteure mit Sondergenehmigungen für Übermaßtransporte. Da sich die Wertkonzentration in Küstenregionen verstärkt, fördern die zentralen Behörden Industrieparks im Landesinneren, um die Netzwerklast zu diversifizieren.

Nach Logistikfunktion: KEP treibt Netzwerkdigitalisierung voran

Der Frachttransport beanspruchte 2024 weiterhin den größten Anteil von 59,35 % am chinesischen Fracht- und Logistikmarkt, was 777 Milliarden USD der Größe des chinesischen Fracht- und Logistikmarktes entspricht. Kurier-, Express- und Paketdienste expandieren jedoch mit einer CAGR von 7,21 % (2025–2030), angetrieben durch 174,5 Milliarden im Jahr 2024 abgewickelte Pakete. KEP-Marktführer investieren aggressiv in automatisierte Hubs. 464 Einheiten waren bei ZTO bis 2024 in Betrieb, während kleinere Unternehmen Schwierigkeiten haben, mit Preissenkungen Schritt zu halten. Temperaturgesteuertes Lager entwickelt sich zu einem Servicedifferenziator, da der Umschlag frischer Lebensmittel stark zunimmt. Blockchain-Rückverfolgbarkeitsplattformen, heute Standard für erstklassige Akteure, bieten durchgängige Transparenz, die die Kundenbindung im B2C-Bereich sichert.

Temperaturgesteuertes Lager soll mit einer CAGR von 6,02 % (2025–2030) wachsen, doch die Kühlkettenkapazität wuchs im zweistelligen Bereich. Nicht-temperaturgesteuerter Lagerraum hält noch immer 91,60 % der Fläche, doch Pharmaunternehmen und Online-Lebensmittelhändler reservieren Kühlfläche Jahre im Voraus und sichern Kapazitäten. Die Spedition mit einer Seeverkehrsdominanz von 70,37 % profitiert von Zollexpertise und containerisierter Konsolidierung, obwohl KI-gestützte dynamische Preisgestaltung die Spotraten-Margen drückt. Zusatzdienstleistungen wie Lieferkettenfinanzierung und Handelsberatung zu Dokumenten gewinnen Anteile im breiteren Dienstleistungsmix.

Nach Kurier-, Express- und Paketdiensten: Internationaler Aufschwung

Inländische KEP-Dienste hielten 2024 einen Anteil von 65,17 % der Paketströme, doch internationale Pakete wachsen mit einer CAGR von 7,47 % (2025–2030), da der grenzüberschreitende E-Commerce zunimmt. Cainaos weltweites Fünf-Tage-Versprechen setzt einen neuen Standard, und Allianzen wie YTOs Global Parcel Alliance vernetzen 50 Frachtführer zur Rationalisierung von Zolldaten. Die US-amerikanische Prüfung von De-minimis-Ausnahmen könnte das Wachstum dämpfen, weshalb führende Betreiber durch den Aufbau von ASEAN-basierten Gateways absichern.

Im Inland absorbieren persönliche Kurierdienste 4–5 % der On-Demand-Fahrten und erzielen Premium-Ticketgrößen. BingEx erzielte im dritten Quartal 2023 die Stückrentabilität durch Kurier-pro-Auftrag-Modelle, die den Hub-and-Spoke-Overhead umgehen. Konsolidierung droht jedoch, da kapitalintensive Technologie-Erneuerungszyklen die Skalierung belohnen und die Kapitalkosten kleinerer Kurierdienste steigen.

Nach Lagerung und Lagerhaltung: Dynamik der temperaturgesteuerten Lagerhaltung

Nicht-temperaturgesteuerte Anlagen decken 2024 noch rund 91,60 % des Umsatzanteils ab. Temperaturgesteuerter Bestand verzeichnet jedoch eine CAGR von 6,02 % (2025–2030) aufgrund der Nachfrage aus dem Pharmabereich und bei verderblichen Waren. Online-Lebensmittelhändler bestehen auf Umgebungsstabilität vom Dock bis zur Tür und treiben Bestellungen für Mehrkammer-Distributionszentren an, die zwischen +2 °C und –20 °C umschalten.

Die Servicequalität hängt von der Interaktion mit dem Personal, der Frischegewährleistung, dem Komfort und der Zuverlässigkeit ab, und Anbieter, die alle vier Dimensionen meistern, übertreffen Nachzügler im Preis um 15 %. Kapital- und Energieanforderungen fungieren als Markteintrittsbarriere und begünstigen den Marktanteil nationaler Integratoren.

Nach Frachttransportmodus: Dominanz des Straßenverkehrs steht vor einem modalen Wandel

Der Straßengüterverkehr entfiel 2024 auf einen Umsatzanteil von 60,92 %. Die Allgegenwart des Lkw-Verkehrs unterstützt die Last-Mile-Reichweite, doch steigende Dieselpreise und Mautgebühren schmälern die Kostenvorteile. Die Luftfracht soll zwischen 2025 und 2030 eine CAGR von 7,06 % verzeichnen, gestützt durch Chinas Anteil von 30 % an Frachtflugzeuglieferungen und einen wachsenden Luftfahrtdienstleistungsmarkt. Sicheres, zeitkritisches Frachtgut – integrierte Schaltkreise, Pharmazeutika, Modeartikel – speist diese Route.

See- und Binnenschifffahrtsfracht behält die Volumensführerschaft in der Spedition, dank 52 automatisierter Terminals, die Liegezeiten reduzieren und Arbeitsrisiken minimieren. Das Schienenvolumen auf dem China-Europa-Korridor stieg im vergangenen Jahr um 80,2 % und beweist die Elastizität der Schiene gegenüber Seefrachtraten-Spitzen. Digitalisierte multimodale Orchestrierungsplattformen optimieren nun die Übergaben zwischen den einzelnen Verkehrsträgern, reduzieren Leerlaufzeiten und stimmen voraussichtliche Ankunftszeiten ab. Pipelines, obwohl spezialisiert, bleiben strategisch für den petrochemischen Transport, stehen jedoch aufgrund der beschleunigten Energiewende vor einem Plateau.

Nach Speditionsmodus: See behält Skalierung, Luft erzielt höhere Erträge

Die See- und Binnenschifffahrtsspedition beherrscht 2024 mit 70,37 % den Umsatzanteil, gesteuert durch das weltweit dichteste Containernetzwerk. Die Luftfrachtspedition wächst mit einer CAGR von 6,32 % (2025–2030), unterstützt durch Elektronik- und Pharmaunternehmen, die höhere Raten für Zykluszeiteinsparungen akzeptieren.

Die globalen Tonnen-Kilometer stiegen 2024 um 11,3 %, und chinesische Spediteure erzielten einen überproportionalen Anteil auf den Asien-Nordamerika-Routen. Integrierte digitale Marktplätze versteigern nun Kapazitäten in Echtzeit und beseitigen Ratenopazitäten. Wenn die Suez-Störungen nachlassen, wird der aktuelle Luftfrachtboom sich normalisieren, doch E-Commerce-Pakete werden einen strukturellen Auftrieb aufrechterhalten.

Geografische Analyse

Die östlichen Küstenprovinzen – Guangdong, Zhejiang, Jiangsu und Shanghai – konzentrierten 2025 64 % der ausgehenden Güterströme aufgrund dichter Fertigungs- und Hafeninfrastruktur. Diese Provinzen stützen sich auf vier Mega-Hubs – Shanghai, Ningbo-Zhoushan, Shenzhen und Qingdao – die jeweils mit automatisierten Kränen und OCR-Toren ausgestattet sind und die Lkw-Verweildauer um 18 % reduziert haben. Binnenprovinzen gewinnen an Relevanz, da Belt-and-Road-Schienenkorridore das Xinjiang-Europa-Schienenvolumen auf 330.704 TEU heben, während Chongqings multimodaler Yard jährlich 3.000 Züge abwickelt.

ASEAN überholte die EU zum fünften Mal in Folge als Chinas größten Handelspartner und nimmt 15 % der Exporte auf. Regionale Kurzstrecken-See-Feeder und grenzüberschreitender Lkw-Verkehr über den Neuen Internationalen Land-See-Handelskorridor boomen und verkürzen die Chongqing-Beibu-Golf-Singapur-Zyklen um drei Tage. Die EU bleibt der größte Käufer elektromechanischer Güter und hält Säulen hochwertiger Fracht westwärts in Bewegung. Die Vereinigten Staaten verzeichnen ein Wachstum von 4,9 %, doch geopolitische Gegenwindk ermutigen Versender, Bestände in Bonded-Hubs in Südostasien vorzupositionieren.

Chinas Initiative zum einheitlichen nationalen Markt zielt darauf ab, provinzielle Kontrollpunkte zu beseitigen. Frühe Pilotprojekte am Jangtse-Korridor reduzierten die provinzübergreifende Transitabfertigung von 2 Stunden auf 30 Minuten. Bei Umsetzung im großen Maßstab könnte die Politik neue Dichten in den zentralen Provinzen freisetzen und die Abhängigkeit des chinesischen Fracht- und Logistikmarktes von Küstenstaus verringern.

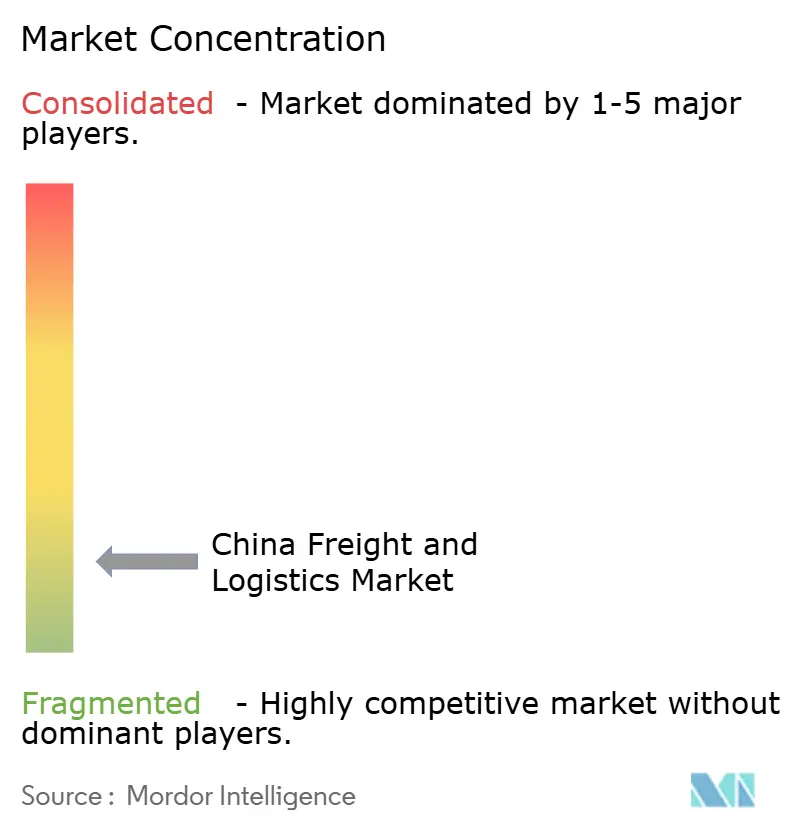

Wettbewerbslandschaft

Marktfragmentierung prägt den chinesischen Fracht- und Logistikmarkt. Im Expressteilmarkt halten drei Giganten – ZTO, SF und YTO – zusammen rund 55 % des kombinierten Volumens. ZTO allein verarbeitete im zweiten Quartal 2025 9,8 Milliarden Pakete und behauptete einen Anteil von 22,9 % durch aggressive Automatisierung. KI-prädiktive Sortierer und Quergurtsysteme verdreifachen die Pakete-pro-Arbeitsstunde-Kennzahlen und ermöglichen Skaleneffekte, die für kleinere Wettbewerber unerreichbar sind.

Spediteure differenzieren sich durch multimodale Orchestrierung und Zolltiefe. COSCO SHIPPING integriert See-, Schienen- und Depotanlagen und hat kürzlich einen Wuhan-Peru-See-Land-Express gestartet, der 12 Tage Laufzeit einspart. Kerry Logistics verknüpft Industrieverträge mit POSCOs Stahlbetrieben in ganz ASEAN und signalisiert asset-leichte Expansionen über Partnerschaften.

Neue Marktteilnehmer verfolgen Nischenstrategien. BingEx's Börsengang im Wert von 12 Milliarden USD finanzierte Investitionen in Premium-On-Demand-Kurierdienstleistungen. Kühlkettenspezialisten beschaffen Risikokapitalrunden, um hochdichte Kühllager in der Nähe von Pharmaclustern aufzubauen. Technologie ist keine Schutzbastion mehr; Ausführung, Netzwerkbreite und Compliance-Strenge sind die entscheidenden Faktoren.

Marktführer in der chinesischen Fracht- und Logistikbranche

SF Express (KEX-SF)

Deppon Logistics

Sinotrans Ltd.

JD Logistics

ZTO Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: GLP schloss den Verkauf von GCP International für 3,7 Milliarden USD an Ares Management ab und behielt das Aufwärtspotenzial über ein Earn-out in Höhe von 1,5 Milliarden USD.

- Februar 2025: Cainiao stellte acht grenzüberschreitende Unterstützungsmaßnahmen vor, darunter Frachtsubventionen und Mietbefreiungen, um Exporteure in den Segmenten Möbel, Kfz-Teile und Smart-Home zu unterstützen.

- Februar 2025: Kerry Logistics und POSCO Flow gründeten POSCO Flow (Thailand) zur Bedienung der regionalen Stahllogistik.

- Januar 2025: COSCO SHIPPING führte einen Wuhan-Chancay-See-Land-Express ein und verkürzte die China-Peru-Kfz-Export-Vorlaufzeiten um 12 Tage.

Berichtsumfang zum chinesischen Fracht- und Logistikmarkt

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigungsindustrie, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel sowie Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigungsindustrie |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebiet | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgesteuert |

| Temperaturgesteuert | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigungsindustrie | |||

| Öl und Gas, Bergbau und Steinbruchbetrieb | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebiet | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgesteuert | |

| Temperaturgesteuert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche (LFF). Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie mit damit verbundenen Unterstützungsaktivitäten beschäftigt sind. Dabei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Verteilungsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss von Erzeugnissen (Agrarprodukte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Parzellierung und Erschließung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung von Lagerbeständen an Rohstoffen und Ausrüstungen, zeitkritischen Lieferungen sowie durch die Bereitstellung sonstiger Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienstmarkt, häufig als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Unternehmenskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (Tag-genaue Express- und Zeit-genaue Express-Dienste), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Letztverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in Nachfrage und Verbrauchsausgaben sowie der bedeutenden Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die bedeutendsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen größerer Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier die Branche für Frachttransportarrangements (FTA) umfasst, schließt Unternehmen ein, die hauptsächlich mit der Vermittlung und Verfolgung des Frachttransports zwischen Versendern und Frachtführern beschäftigt sind. Berücksichtigte Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Sonstige-Segment unter Spedition erfasst den durch Mehrwertdienstleistungen der FTA erzielten Umsatz, wie Zollmaklertätigkeiten/-abfertigungen, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Lagerungs- und Lagerhaltungsarrangements, Koordination mit Versendern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Trends bei der Frachtpreisgestaltung - Frachtpreise nach Transportmodus (USD/Tonnen-km) wurden über den Betrachtungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnen-km), der Nachfrage nach dem Fracht- und Logistikmarkt nach Transportmodussegmenten und damit der Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Trends beim Frachtvolumen - Das Frachtaufkommen (Gewicht der Waren in Tonnen) nach Transportmodus wurde über den Betrachtungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Beurteilung der Größe des Frachttransportmarktes verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zum Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Güterbeförderung), Vermittlung des Frachttransports durch einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgesteuert oder nicht temperaturgesteuert), KEP-Dienste (inländische oder internationale Kurier-, Express- und Paketdienste) sowie sonstige Mehrwertlogistikdienstleistungen beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zum Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international), über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisspitzen können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Konditionen für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Aufkommens-und-Verwendungstabellen verwendet, um die potenziellen Hauptbeitragssektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklertarife, Speditionssätze, Kuriersätze usw., und somit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von bedeutenden Häfen umgeschlagenen Container und das von bedeutenden Flughäfen umgeschlagene Frachtaufkommen analysiert und in diesem Branchentrend dargestellt.

- Wesentliche Branchentrends - Der Berichtsabschnitt mit dem Titel „Wesentliche Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die untersucht wurden, um Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form prägnanter marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Führende Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex für Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die bedeutendsten mit dem Land/der Region verbundenen Volkswirtschaften entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Konnektivität für Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse des Konnektivitätsindex für Linienschifffahrt, des bilateralen Schifffahrtskonnektivitätsindex und des Hafenlinienschifffahrts-Konnektivitätsindex für die Geografie (Land/Region entsprechend dem Berichtsumfang) über den Betrachtungszeitraum.

- Konnektivitätsindex für Linienschifffahrt - Er gibt an, wie gut Länder auf der Grundlage des Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtanzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementsstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Bedeutende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen und den Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigungsindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-Time-Fertigung.

- Ladekapazität der Seeflotte - Die Ladekapazität der Seeflotte spiegelt den Entwicklungsstand der Seeverkehrsinfrastruktur und des Außenhandels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Kapazität zur Abwicklung von Containerfrachtverkehr in Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeiner Frachtverkehr sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region entsprechend dem Berichtsumfang) über den Betrachtungszeitraum.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die Temperaturkontrolle, Art der Güter, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Entfernung der Sendungen, Gewicht der in der Volkswirtschaft transportierten wichtigsten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachtaufkommens (in Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Extraktionsindustrie. Die berücksichtigten Endnutzer sind Unternehmen, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von der vorgelagerten bis zur nachgelagerten Wertschöpfungskette ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in den Bereichen Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionelle Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. Transport von Ausrüstungen oder Ressourcen, Versand vertraulicher Dokumente und Akten, Bewegung von medizinischen Gütern und Versorgungsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst den Umsatz, der durch (1) Mehrwertdienstleistungen (MVD) für den Güterverkehr auf Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den maritimen Güterverkehr (Betrieb von Terminalanlagen wie Häfen und Kais, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige Unterstützungsaktivitäten), (3) MVD für den Landgüterverkehr (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubarbeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminalanlagen wie Luftfrachtterminals, Flughafen- und Flugverkehrskontrollaktivitäten, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Flugzeugbetankungsdienste sowie sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allzwecklagerhäusern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Einpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Kennzeichnung und/oder Bedrucken der Verpackung, Kommissionierungsdienstleistungen und Verpackungsdienstleistungen sowie sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung) erzielt wird.

- Hafenankünfte und -leistung - Die Leistung der Häfen ist entscheidend für die Güterbewegungen, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Verteilungssysteme einer Volkswirtschaft und beeinflusst somit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Aufenthaltsdauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Ladekapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenankünfte sowie der Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafenlinienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung von Transportkosten, zur Verknüpfung von Lieferketten und zur Unterstützung des internationalen Handels bei, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten sowohl auf inländischen als auch auf ausländischen Märkten besser zu nutzen. Daher wurden die bedeutenden Häfen von strategischer Wichtigkeit im Land/der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffsankünfte beziehen. Der Hafen-Durchsatz in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenankünfte und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, der für ihre Produkte über einen bestimmten Zeitraum erzielt wird. Die jährliche Veränderung (JoJ) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” gemeldet. Da der Großhandelspreisindex die dynamischen Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, Industrie, Unternehmenskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentaler Umsatz - Der segmentale Umsatz wurde für alle bedeutenden Akteure im Markt durch Triangulation oder Berechnung ermittelt und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, der vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige betroffene Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am BIP-Gesamtwert in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserter Internetzugang und der Boom der Smartphone-Verbreitung, gepaart mit steigendem verfügbarem Einkommen, haben global zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdienstleistungen, führt. Daher wurden der Bruttowertumsatz (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu den Distributoren und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWSt), die Aufschlüsselung der BWSt in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdienstleistungen, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Markt-Disruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistung vorgenommen werden sollten. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst den Umsatz, der durch den Betrieb von Allzweck-, Kühl- und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen erzielt wird. Diese Unternehmen übernehmen die Verantwortung für die Lagerung und Sicherung der Güter gegen Entgelt. Mehrwertdienstleistungen (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Kennzeichnung, Stückellung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und von Fertigwaren aus Produktionsstätten zu den Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückladung | Rückladung bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Versender ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl zum Antrieb des Antriebssystems (dieser Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Be- und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunkerhändler bezeichnet. |

| Bunkerversorgungsdienstleistung | Eine Bunkerversorgungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft kann eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Frachtführer vor Ort | Ein Bodentransportdienstleister, der die Abholung und Zustellung von Fracht an Orten übernimmt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementsaufgaben eines Unternehmens an ein auf Logistikangelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen, Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Mitarbeiter zur Erbringung seiner Dienste. Eine solche vom Kurierdienstunternehmen beschäftigte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken entfallen und Zeit und Geld gespart werden. |

| Drittlandsverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Belade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll freizugeben, über bezeichnete Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, Zahlung von Einfuhrzöllen und anderen erforderlichen Dokumentationen je nach Art der Fracht wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes präventives Mittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase freisetzen, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Vorortfrachttransport | Vorortfrachttransport ist eine Form des Lkw-Transportdienstes, der verschiedene Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Vorortfrachttransportfahrzeuge bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Vorortfrachttransport Waren nur über kurze Entfernungen und ist auf ein Ballungsgebiet beschränkt. Er erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die getauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierter, verpackter oder loser Fracht ausgelegt und sind nicht temperaturgesteuert (im Gegensatz zu Kühlcontainern) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Plattformtransportern). |

| Feedertransport | Transportdienstleistung, bei der beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (sowohl Waren als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte einschließen. Sie umfasst alle Arten von Gütern (sowohl Waren als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte einschließen. |

| Erstmeilenzustellung | Erstmeilenzustellung bezeichnet die erste Etappe des Transports. Dies ist der Moment, in dem das Paket das Lager des Verkäufers verlässt und von einem Kurierabholagenten abgeholt wird, um es zu bearbeiten oder zum Lager zu bringen. Sobald das Paket das Postamt oder den Umschlagpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Tür des Kunden ankommt. |

| Fiskalische Lagerdienstleistungen | Bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist und in der Verbrauchsteuerwaren von einem zugelassenen Lagerinhaber im Rahmen einer Steueraussetzungsregelung unter Bedingungen, die von den Zollbehörden festgelegt wurden, hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Pritschenfahrzeug | Es hat einen flach geformten Hinteraufbau für einfaches Be- und Entladen von Waren. Das Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter verwendet. |

| Pritschenwagen | Ein Pritschenwagen ist eine Art Lkw mit starrer Bauweise. Er hat einen flach geformten Hinteraufbau für einfaches Be- und Entladen von Waren. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist der Pritschenwagen mit einem Pritschenanhänger vergleichbar. |

| Frachttransitzeit | Transitzeit ist die Zeit, die eine Sendung benötigt, um nach dem Abholen von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchspunkt zu gewährleisten. |

| Frachtbeförderung | Der kommerzielle Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik bezeichnet die Art und Weise, wie Materialien und andere Waren in ein Unternehmen eingebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International verladen | Beladeort der Waren im Meldesland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Beladeort in einem anderen Land. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort – in der Regel einem Privathaushalt oder einem Einzelhandelsgeschäft – transportiert wird. |

| Teilladung (LTL) | Teilladungstransport, auch als Stückgut bekannt, ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein Teilladungsanbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Fahrzeugen unter Verwendung eines Hub-and-Spoke-Systems, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivbeförderung | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage durch lokomotivgezogene Förderwagen. Die Lokomotive kann mit Batterie, Diesel, Druckluft, Trolley oder einer Kombination wie Batterie-Trolley oder Trolley-Kabeltrommel betrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, mit der gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden transportiert werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Molkereibranche, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an eine Molkerei einsammelte. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffiziente Lösung, die Frachtgüter aus verschiedenen Ursprungsländern zu vollständigen Containerladungen (FCL) zusammenführt. MCC ist am besten für Unternehmen geeignet, die geringe Mengen von Waren aus mehreren Ländern importieren, aber von den günstigeren FCL-Frachtpreisen profitieren möchten. |

| Multimodaler Transport | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz von Unternehmen, der Kunden eine Möglichkeit bietet, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Integration zu kaufen und zu empfangen. Zu den Möglichkeiten gehören: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum an Geschäft, Zuhause oder einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übergröße-Fracht | Übergröße-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Stückgut-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schleppboote, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Güter umfassen vorbereitete Güter (Waren, ein oder mehrere Teile, die mit einer Schlinge oder Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, ausgerollte Fahrzeuge), überdimensionierte Ausrüstungslasten (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Straßenfracht für Finanzdienstleistungen. |

| Fremdvergabe Frachttransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilfracht | Teilfracht beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungssendung (LTL). Die Sendung kann einen Lkw jedoch nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster belegt ist. |

| Q-Commerce | Q-Commerce, auch als Quick Commerce bezeichnet, ist eine Form des E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben dem Wasser liegt oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce bezeichnet den Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die sie weiterverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Strassengüterverkehrsdienstleistung | Die Beauftragung eines Transportunternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zum Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Vollladungstransport oder Teilladungstransport, containerisiert oder nicht containerisiert, temperaturgesteuert oder nicht temperaturgesteuert, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RoRo oder ro-ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen ausgelegt sind, wie Pkw, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwagen, die auf eigenen Rädern oder mit einem Plattformfahrzeug, wie einem selbstfahrenden modularen Transporter, auf das Schiff auf- und abgefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Tauschbehälter, austauschbarer Container oder austauschbare Einheit ist einer der Typen standardisierter Frachtcontainer für den Straßen- und Schienentransport. |

| Tankprahm | Ein nicht selbstfahrendes Fahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Form in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgerüstet wurde und gelegentlich Güter oder Ladungen über Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zu einer anderen in Durchfahrt ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenwagen | Planenwagen und Curtainsider werden als Gattungsbezeichnungen für Fahrzeuge/Anhänger mit Planenaufbau verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lasthalterriemen an einer Seilschiene unter dem Fahrzeugboden befestigt und verbinden den Fahrzeugboden und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert das Flattern oder Trommeln der Plane im Wind und kann auch dazu beitragen, leichte Lasten vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit gleich 35,58 Quadratfuß. |

| Unbefestigte Straße | Straße mit stabilisierter Unterlage, die nicht mit gebrochenem Stein, Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster belegt ist. |

| Schiffspflege- und -wartungsdienstleistungen | Umfasst Schiffsinstandhaltung, Reparaturen, Reinigung, Pflege von Rumpf, Takelung und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen