Marktgröße und Marktanteil der Containerschifffahrt in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 92.56 Milliarden US-Dollar |

| Marktgröße (2026) | 96.64 Milliarden US-Dollar |

| Marktgröße (2031) | 118.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Containerschifffahrt in China von Mordor Intelligence

Die Marktgröße der Containerschifffahrt in China wird voraussichtlich von 92,56 Milliarden USD im Jahr 2025 auf 96,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 118,71 Milliarden USD erreichen, mit einem CAGR von 4,20 % von 2026 bis 2031.

Der Markt für Containerschifffahrt in China wird durch den anhaltenden Sog der Exportfertigung hin zu großen Küstenballungsräumen gestützt, der die Ladung durch die größten Umschlaghäfen des Landes fließen lässt und die Rolle von Hochsee- und Zubringerverbindungen innerhalb desselben Handelssystems stärkt. Der Markt für Containerschifffahrt in China profitiert zudem von stärkeren grenzüberschreitenden E-Commerce-Strömen, einem wachsenden Bedarf an Kühlketten und breiteren Handelsverbindungen in Asien, Afrika und anderen Routen der Belt-and-Road-Initiative, die zusammen die Ladungsnachfrage über ältere Handelsmuster hinaus ausweiten. Gleichzeitig passt sich der Markt an umfangreichere Flottenergänzungen, strengere Umweltvorschriften und eine schwächere Preisdisziplin an, was die Reedereien dazu zwingt, sich stärker auf Netzwerkkontrolle, Kosteneffizienz und gezielte Investitionen zu stützen. Diese Bedingungen halten den Markt für Containerschifffahrt in China aktiv, machen jedoch Ausführungsqualität, Routenmix und Schiffseinsatz wichtiger als bloße Größe.

Wichtigste Erkenntnisse des Berichts

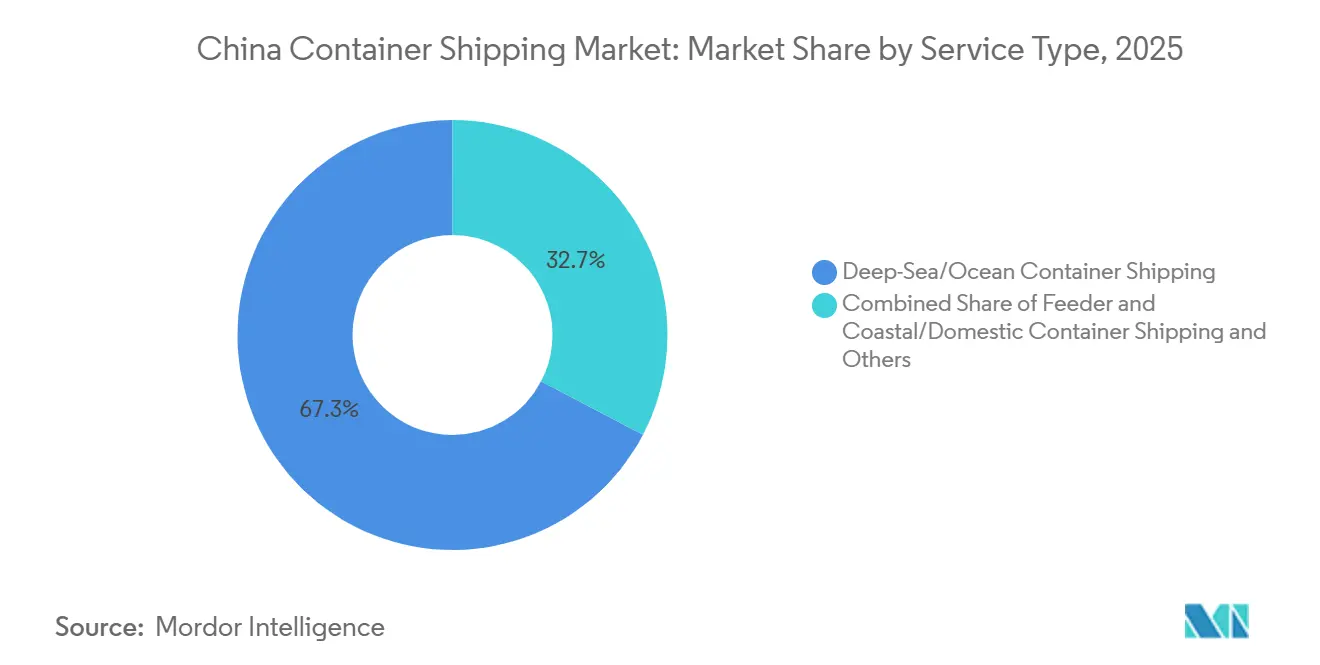

- Nach Servicetyp führten Hochsee- und Ozeanschifffahrt mit einem Marktanteil von 67,33 % am Markt für Containerschifffahrt in China im Jahr 2025, während Zubringer- und Küstendienste bis 2031 voraussichtlich mit einem CAGR von 5,18 % wachsen werden.

- Nach Containertyp hielten Trockencontainer im Jahr 2025 einen Anteil von 75,63 % an der Marktgröße der Containerschifffahrt in China, während Kühlcontainer bis 2031 voraussichtlich mit einem CAGR von 7,80 % expandieren werden.

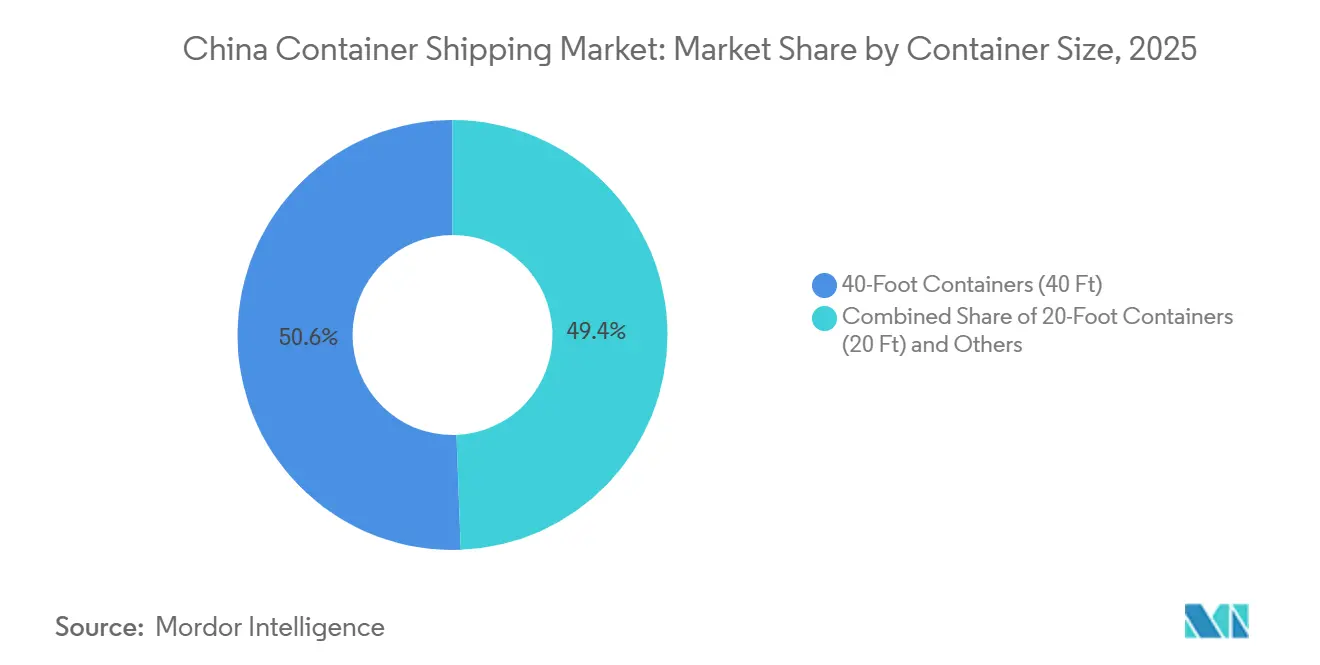

- Nach Containergröße entfielen 40-Fuß-Container im Jahr 2025 auf einen Marktanteil von 50,62 % am Markt für Containerschifffahrt in China, während 20-Fuß-Container bis 2031 voraussichtlich mit einem CAGR von 5,46 % wachsen werden.

- Nach Ladungstyp entfiel FCL im Jahr 2025 auf einen Anteil von 69,21 % an der Marktgröße der Containerschifffahrt in China, während LCL bis 2031 voraussichtlich mit einem CAGR von 7,20 % zulegen wird.

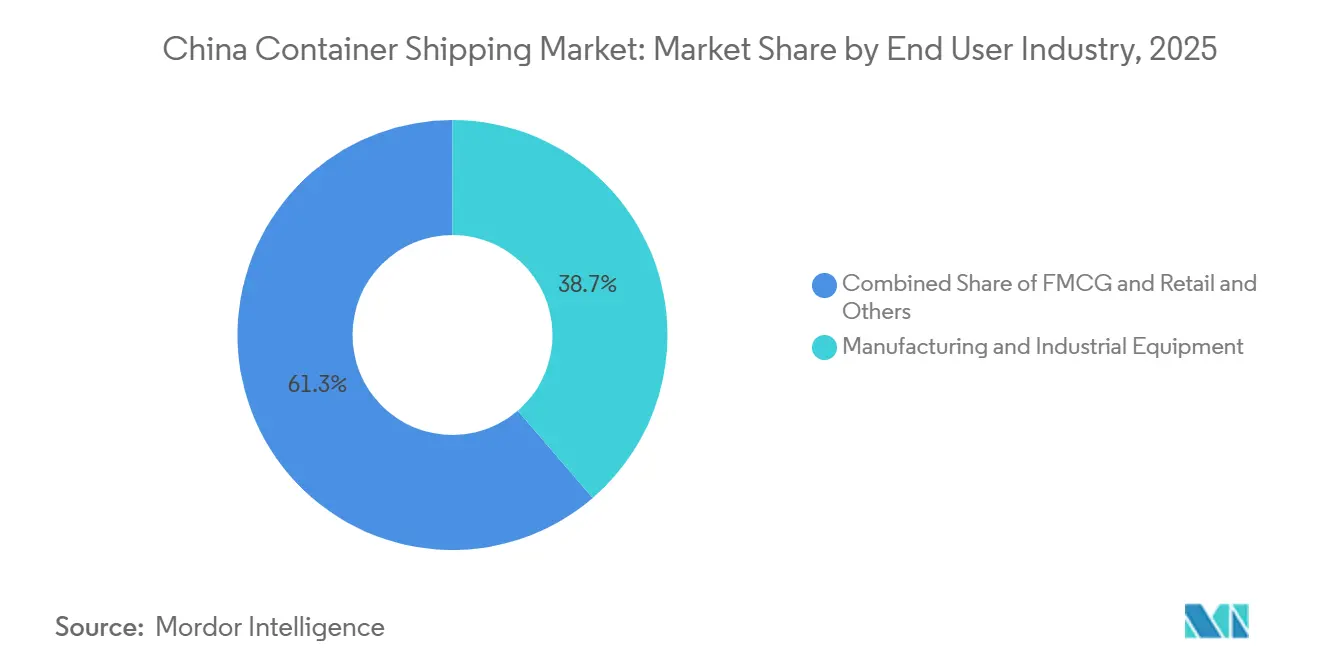

- Nach Endnutzerbranche hielt Fertigung und Industrieausrüstung im Jahr 2025 einen Marktanteil von 38,70 % am Markt für Containerschifffahrt in China, während FMCG und Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 6,52 % wachsen werden.

- Nach Geografie hielt Ostchina im Jahr 2025 einen Anteil von 42,18 % an der Marktgröße der Containerschifffahrt in China, während Südchina bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Containerschifffahrt in China

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Verlagerung der Exportfertigung zu Küstenballungsräumen | +1.1% | Ostchina, Südchina und Nordchina, mit Ausstrahlungseffekten auf Nordostchina | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-getriebenen Kurzstrecken-Binnenverkehrs | +0.8% | Ostchina und Südchina, mit Ausweitung auf Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Netzwerkausbau zur Verbesserung der Stellplatzauslastung und Schiffsabfertigung | +0.6% | National, mit den stärksten Zuwächsen an den Umschlaghäfen in Ostchina und Südchina | Mittelfristig (2–4 Jahre) |

| Höhere Nachfrage nach Kühlkapazitäten aus den Bereichen Lebensmittel, Pharma und Verderbliches | +1.0% | Ostchina, Südchina und RCEP-verknüpfte Handelskorridore | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Digitalisierung der Häfen und Verbesserungen der Fahrplanzuverlässigkeit | +0.5% | National, mit frühen Gewinnen in Shanghai, Ningbo-Zhoushan, Guangzhou und Tianjin | Langfristig (≥ 4 Jahre) |

| Belt-and-Road-verknüpfte Handelsdiversifizierung zur Unterstützung der Reederei-Volumina | +1.0% | Südostasien, Naher Osten, Afrika und Lateinamerika über die chinesischen Umschlaghäfen | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verlagerung der Exportfertigung zu Küstenballungsräumen

Der Markt für Containerschifffahrt in China verzeichnet eine stärkere Konzentration der Ladung in den küstennahen Produktionsgürteln, insbesondere im Jangtse-Flussdelta und im Perlflussdelta. Diese Verlagerung ist bedeutsam, weil sie nicht nur die Volumina steigert, sondern auch verändert, wie Reedereien Schiffe einsetzen, Terminalanläufe verwalten und Zubringerverbindungen von kleineren Küstenhäfen in das Hauptumschlagsystem planen. Der Frachtumschlag der chinesischen Häfen erreichte im Januar und Februar 2026 2,87 Milliarden Tonnen, während der Containerumschlag im Außenhandel um 13,7 % zunahm, was darauf hindeutet, dass die wichtigsten Küstenumschlaghäfen weiterhin mehr Exportverkehr in ihre Netzwerke ziehen[1]Quelle: Ministerium für Verkehr Chinas, „Statistiken zum nationalen Hafen-Fracht- und Containerumschlag, Januar–Februar 2026”, Ministerium für Verkehr Chinas, mot.gov.cn. Der Containerumschlag der Küstenhäfen erreichte im März 2026 27,2 Millionen TEU und bestätigte damit dieselbe Entwicklungsrichtung sowie eine dichtere Konzentration der Hauptstreckenvolumina in den führenden Häfen. In der Praxis profitieren größere Reedereien von besseren Skaleneffekten in diesen Umschlaghäfen, während kleinere Betreiber mehr Spielraum in der Zubringerverteilung und im sekundären Routing innerhalb desselben Küstensystems finden.

Wachstum des E-Commerce-getriebenen Kurzstrecken-Binnenverkehrs

Der Markt für Containerschifffahrt in China erhält Unterstützung durch die Ausbreitung des grenzüberschreitenden E-Commerce, der das Sendungsprofil von größeren konsolidierten Aufträgen hin zu häufigeren, kleineren Partien verändert. Das Ministerium für Handel Chinas erklärte, dass das grenzüberschreitende E-Commerce-Import- und Exportvolumen im Jahr 2025 2,75 Billionen CNY (406,9 Milliarden USD) erreichte, ein Anstieg von 69,7 % gegenüber 2020[2]Quelle: Ministerium für Handel Chinas, „Grenzüberschreitendes E-Commerce-Import- und Exportvolumen 2025”, Ministerium für Handel Chinas, english.mofcom.gov.cn. Dieses Wachstum weitet die Rolle von LCL-Ladung, hafennaher Konsolidierung und Kurzstrecken-Küstendiensten aus, die Binnenexporteure häufiger mit Umschlaghäfen verbinden. Es verringert auch die Abhängigkeit von einer engen Gruppe traditioneller Langstreckenstrecken, da viele dieser Verkäufer die Nachfrage in Drittländern bedienen und nicht nur in die Vereinigten Staaten versenden. Infolgedessen zieht der Markt für Containerschifffahrt in China mehr Volumen von kleineren Exporteuren an, deren Ladungsmuster zu flexiblen Küsten- und Zubringernetzwerken passen.

Netzwerkausbau zur Verbesserung der Stellplatzauslastung und Schiffsabfertigung

Der Markt für Containerschifffahrt in China wird auch durch Netzwerkerweiterungen und Schiffsvergrößerungen in den Reederei-Flotten beeinflusst. Diese Maßnahmen fügen nicht nur Kapazität hinzu, sondern verändern auch das Routendesign, die Allianzstruktur und das Gleichgewicht zwischen Hochseedienstleistungen und regionalen Schleifen. China veröffentlichte Anfang 2026 einen Plan zur Unterstützung führender Logistikunternehmen und zur Stärkung der Lieferkettendienstleistungen, der politische Unterstützung für den umfassenderen Wandel hin zu intelligenteren und effizienteren Transportnetzwerken bietet. Der praktische Effekt ist, dass neuere, effizientere Schiffe die größten Langstreckenpositionen übernehmen können. Gleichzeitig wird ältere Tonnage in Zubringer- und Intra-Asien-Handelsrouten gedrängt, wo der Kostendruck oft höher ist. Dies erhöht die Wettbewerbsanforderungen im Markt für Containerschifffahrt in China, da Reedereien nun Routenpassung und Anlageneffizienz benötigen, nicht nur Flottenkapazität.

Höhere Nachfrage nach Kühlkapazitäten aus den Bereichen Lebensmittel, Pharma und Verderbliches

Der Markt für Containerschifffahrt in China verzeichnet in mehreren Handelsrouten eine schnellere Nachfrage nach Kühlkapazitäten als nach Standard-Trockenladung. Lebensmittelexporte, Pharmasendungen und andere temperaturempfindliche Produkte schaffen eine spezialisierte Nachfragebasis, die von der Verfügbarkeit von Steckdosen, der Qualität der Terminalabfertigung und einer zuverlässigen Transitperformance abhängt. Dieser Trend ist ein Grund dafür, dass Kühlcontainer bis 2031 voraussichtlich schneller wachsen werden als der Gesamtmarkt. Er ist auch deshalb bedeutsam, weil das Kühlwachstum schwieriger zu bedienen ist, wenn die Schiffsbestellungen noch stärker auf große Trockencontainerflotten als auf Kühlkettenunterstützungsanlagen ausgerichtet sind. Für Reedereien bedeutet dies, dass Ladungsqualität, nicht nur Ladungsvolumen, im Markt für Containerschifffahrt in China immer wichtiger wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überkapazitätsdruck in regionalen Servicenetzwerken | -0.5% | Global, mit Konzentration auf China-Europa- und Transpazifik-Routen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Frachtratenschwankungen und Kompression bei Vertragsverlängerungen | -0.4% | Global, über China-Ursprungs-Hochsee- und Kurzstreckenstrecken | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus, Wetterstörungen und Engpässe im Binnenland | -0.2% | Ostchina, Südchina und der Binnenkorridor des Jangtse-Flusses | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften und Risiko der Weitergabe von Kraftstoffkosten | -0.3% | China-Europa- und China-Nordamerika-Routen | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überkapazitätsdruck in regionalen Servicenetzwerken

Der Markt für Containerschifffahrt in China steht unter Druck durch ein Wachstum des Schiffsangebots, das die Verbesserung der Preisdisziplin übersteigt. Selbst wenn Reedereien Leerfahrten streichen oder Kapazitäten zwischen Schleifen verlagern, belastet die zusätzliche Tonnage weiterhin die Preisgestaltung auf den wichtigsten China-Ursprungs-Routen. Dies schafft ein schwieriges Umfeld für Betreiber, die auf eine Erholung der Frachtrate angewiesen sind, um ihre Margen zu schützen. Es macht auch das Allianzdesign und die Servicerationalisierung wichtiger, da Reedereien ihre Schiffe ausgelastet halten müssen, ohne die Raten weiter zu schwächen. Infolgedessen bleibt Überkapazität eine der deutlichsten Einschränkungen für die Ertragsqualität im Markt für Containerschifffahrt in China.

Frachtratenschwankungen und Kompression bei Vertragsverlängerungen

Der Markt für Containerschifffahrt in China kämpft auch mit volatiler Preisgestaltung inmitten mehrerer Jahre der Störung globaler Schifffahrtsrouten. Vertragsverhandlungen sind schwieriger geworden, weil Verlader mehr Transparenz wünschen, während Reedereien weiterhin Flexibilität benötigen, um Nachfrageschwankungen, Routenänderungen und Servicekosten zu bewältigen. Diese Spannung verlangsamt die Rückkehr zu stabilen jährlichen Preismustern. Sie begrenzt auch, wie aggressiv Reedereien höhere Kosten weitergeben können, wenn das Angebot weiterhin eng ist. In diesem Umfeld hält die Frachtratenschwankung den Markt für Containerschifffahrt in China aktiv, macht ihn jedoch aus Umsatzsicht weniger vorhersehbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Zubringernetzwerk erfasst das Wachstum des Küstenhandels

Hochsee- und Ozeanschifffahrt hielt im Jahr 2025 einen Marktanteil von 67,33 % am Markt für Containerschifffahrt in China, während Zubringer- und Küstendienste bis 2031 voraussichtlich mit einem CAGR von 5,18 % wachsen werden. Der Markt für Containerschifffahrt in China stützt sich nach wie vor stark auf Hochseerouten, da das Land eine führende Exportbasis für Industriegüter bleibt, die auf Langstreckenstrecken transportiert werden. Diese Position unterstützt die großmaßstäbliche Rolle der Umschlaghäfen und der globalen Allianzen, die Asien-Europa- und Transpazifik-Dienste verankern. Gleichzeitig zeigt das schnellere Wachstum der Zubringer- und Küstendienste, dass die regionale Verteilung innerhalb desselben Netzwerks immer wichtiger wird.

Der Markt für Containerschifffahrt in China für Zubringer- und Küstendienste expandiert, da Ladung zunehmend Kurzstreckenbewegungen zwischen Küstenumschlaghäfen, Binnenverbindungen und nahe gelegenen regionalen Zielen erfordert. Der Belt-and-Road-Verkehr und der breitere Intra-Asien-Handel stärken dieses Muster, indem sie mehr Ladung über Mehrstopprouten statt über einzelne Langstreckensendungen bewegen. Kleinere und mittelgroße Reedereien nutzen diese Öffnung, um sich rund um Küstenschleifen und sekundäre Hafenanlaufstellen zu positionieren. Hochsee-Betreiber behalten weiterhin die größte Umsatzbasis, sind aber nun stärker auf integrierte Zubringerunterstützung angewiesen, um Fahrpläne und Ausrüstungsfluss aufrechtzuerhalten. Dies bedeutet, dass der Servicemix in der Containerschifffahrtsbranche in China über Schiffsklassen hinweg stärker vernetzt wird, anstatt stärker aufgeteilt zu werden.

Nach Containertyp: Kühlcontainerwachstum übertrifft den Flottendurchschnitt

Trockencontainer machten im Jahr 2025 75,63 % der Marktgröße der Containerschifffahrt in China aus, während Kühlcontainer bis 2031 voraussichtlich mit einem CAGR von 7,80 % wachsen werden. Die große Trockencontainerbasis spiegelt Chinas breiten Handel mit Industriegütern, Elektronik, Maschinen und Industrieladung wider. Dieser Kern bleibt wichtig, da er nach wie vor den größten Teil des containerisierten Exportvolumens des Landes trägt. Dennoch steigt die Kühlnachfrage schneller, da Lebensmittel, Pharmazeutika und andere verderbliche Ladung eine engere Temperaturkontrolle und eine spezialisierte Abfertigung erfordern.

Diese Verschiebung verändert mehr als den Ausrüstungsmix. Sie erhöht auch die Bedeutung von Kühlsteckdosen, der Betriebsqualität der Terminals und der Koordination der Binnenkühlkette. Reedereien, die diese Ladung zuverlässig unterstützen können, können eine bessere Ladungsqualität und stabilere Kundenbeziehungen erzielen als Betreiber, die sich ausschließlich auf Standard-Trockenfracht konzentrieren. Das Ergebnis ist, dass das Kühlcontainerwachstum zu einem bedeutenden Teil des Marktes für Containerschifffahrt in China wird, obwohl Trockencontainer nach wie vor den größten Anteil ausmachen. Langfristig sollte dies Servicequalität und Kühlkettenkapazität zu einem größeren Wettbewerbspunkt im Markt für Containerschifffahrt in China machen.

Nach Containergröße: 20-Fuß-Einheiten gewinnen durch E-Commerce und BRI-Rohstoffhandel

40-Fuß-Container hielten im Jahr 2025 einen Marktanteil von 50,62 % am Markt für Containerschifffahrt in China, während 20-Fuß-Container bis 2031 voraussichtlich mit einem CAGR von 5,46 % wachsen werden. Die große Position der 40-Fuß-Einheiten spiegelt die Dominanz von Vollladungen wider, die mit Chinas wichtigsten Exportströmen für Industriegüter verbunden sind. Diese Einheiten bleiben gut geeignet für hochvolumige Ladung auf wichtigen Hauptstreckendiensten aus den größten Häfen des Landes. Sie verankern daher weiterhin das Standard-Ladungsprofil des Marktes für Containerschifffahrt in China.

Das schnellere Wachstum der 20-Fuß-Einheiten weist auf einen anderen Satz von Ladungsbedürfnissen hin. Rohstofforientierter Belt-and-Road-Handel, kleinere Exportsendungen und eine breitere Nutzung von Zubringerschiffen unterstützen dieses Segment. 20-Fuß-Einheiten passen auch zu Sendungsstrukturen, bei denen Ladungsdichte, Routenflexibilität oder Ausrüstungshandhabungsbedingungen wichtiger sind als maximales Containervolumen. Sondergrößen bedienen weiterhin Nischen für Industrie- und Projektladung, aber ihre Rolle bleibt eher stabil als expansiv. Dies lässt den Markt für Containerschifffahrt in China mit einem Containergrößenmix, der nach wie vor von 40-Fuß-Einheiten angeführt wird, während 20-Fuß-Einheiten durch Routen- und Ladungsdiversifizierung an Boden gewinnen.

Nach Ladungstyp: LCL-Nachfrage gestaltet den Konsolidierungsmarkt um

FCL machte im Jahr 2025 69,21 % der Marktgröße der Containerschifffahrt in China aus, während LCL bis 2031 voraussichtlich mit einem CAGR von 7,20 % expandieren wird. FCL bleibt das dominierende Format, da große Fertigungsexporteure nach wie vor direkte und dedizierte Sendungsstrukturen bevorzugen, wenn sie einen vollen Container füllen können. Diese Präferenz unterstützt eine effiziente Abfertigung und senkt die Stücklogistikkosten für viele etablierte Exporteure. Aus diesem Grund macht FCL nach wie vor die größte Betriebsbasis im Markt für Containerschifffahrt in China aus.

LCL wächst schneller, weil mehr Exporteure mit Sendungsvolumina in Überseemärkte eintreten, die keinen vollen Container rechtfertigen. Dies verändert die Rollen von Konsolidierern, Zolllagern und hafennahen Logistikparks, da die Ladungsvorbereitung häufiger und fragmentierter wird. Es verbessert auch die Koordination zwischen Binnensammelstellen und Küstenabgangshäfen. Infolgedessen verzeichnet der Markt für Containerschifffahrt in China mehr Aktivität rund um Konsolidierungsqualität und Ladungsabfertigungsgeschwindigkeit, nicht nur rund um Schiffsraum. Diese Verschiebung gibt LCL eine größere strategische Rolle, als sein aktueller Umsatzanteil allein vermuten lässt.

Nach Endnutzerbranche: FMCG entwickelt sich zum Wachstumsmotor

Fertigung und Industrieausrüstung machten im Jahr 2025 38,7 % des Marktanteils der Containerschifffahrt in China aus, während FMCG und Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 6,52 % wachsen werden. Fertigung und Automobil bleiben die größten Endnutzersektoren, da China weiterhin große Mengen an Maschinen, Komponenten, Industrieprodukten und automobilbezogener Ladung exportiert. Diese Sendungen unterstützen eine stetige FCL-Nachfrage und halten die wichtigsten Hochseekorridore gut ausgelastet. Diese Basis definiert weiterhin einen Großteil der Kernladungsstruktur im Markt für Containerschifffahrt in China.

FMCG und Einzelhandel wachsen schneller, da sich die Handelsströme auf Verbrauchernachfragezentren in Südostasien, Afrika und Lateinamerika ausweiten. Diese Expansion unterstützt sowohl schnell bewegliche Einzelhandelswaren als auch häufigere Nachschubsendungen. Gesundheitswesen und Pharmazeutika übernehmen ebenfalls eine größere Rolle, da sie auf eine zuverlässige Kühlkettenabfertigung und eine strengere Kontrolle des Ladungszustands angewiesen sind. Elektronik und elektrische Ausrüstung bleiben für hochwertige Sendungen wichtig, während Chemikalien und Rohstoffe eine stabilere, aber langsamer wachsende Volumenbasis bieten. Zusammen zeigen diese Muster, dass der Markt für Containerschifffahrt in China nach wie vor von Industrieladung angeführt wird, das zukünftige Wachstum sich jedoch gleichmäßiger auf verbraucherorientierte Segmente verteilt.

Geografische Analyse

Ostchina hielt im Jahr 2025 einen Marktanteil von 42,18 % am Markt für Containerschifffahrt in China und ist damit das größte regionale Zentrum im inländischen Containersystem des Landes. Die Region profitiert von der Konzentration von Shanghai, Ningbo-Zhoushan und anderen großen Umschlaghäfen, die Exportladung im nationalen Maßstab abwickeln. Ostchina verfügt auch über eine stärkere Basis an Hafenautomatisierung und Logistikkoordination, die hochvolumige, zeitkritische Fracht entlang desselben Küstenkorridors unterstützt. Aus diesem Grund bleibt Ostchina der wichtigste Betriebsumschlagplatz des Marktes für Containerschifffahrt in China sowohl für Langstrecken-Exportdienste als auch für inländische Ladungsrelais.

Südchina wird bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Bericht macht. Guangzhou Nansha, Shenzhen Yantian und Shekou unterstützen weiterhin die Rolle der Region in den Exportströmen für Elektronik, Bekleidung und FMCG. Südchina hat auch eine starke Position im Intra-Asien- und Belt-and-Road-Verkehr, was ihm eine breitere Mischung aus regionaler und Langstreckenladungsexposition verleiht. Dies macht den Süden zu einem wichtigen Wachstumsmotor für den Markt für Containerschifffahrt in China, obwohl Ostchina nach wie vor beim absoluten Anteil führt[3]Quelle: Xinhua, „Chinas Schifffahrtsbranche treibt den Wandel hin zur Intelligenz voran”, Xinhua, english.news.cn.

Nordchina bleibt für Fertigungs- und Automobilladung wichtig, wobei Häfen wie Tianjin und Qingdao als wichtige Umschlaghäfen dienen. Die Regionen Nordost, Mitte, Südwest und Nordwest halten kleinere Anteile, werden aber relevanter, da Investitionen in die Binnenlogistik den Ladungszugang zu Küstenumschlaghäfen verbessern. Die Zentralregion ist bedeutsam, weil Jangtse-Flusshäfen die Bewegung containerisierter Exporte aus Binnenprovinzen in das Hauptseefahrtssystem erleichtern. Südwest- und Nordwestchina profitieren auch, wenn Binnendrehkreuze und intermodale Verbindungen die Kosten für das Erreichen von Küstenhäfen senken. Zusammengenommen geben diese Regionen dem Markt für Containerschifffahrt in China eine breitere inländische Basis, obwohl die größte Volumenkonzentration nach wie vor im Osten und Süden liegt.

Wettbewerbslandschaft

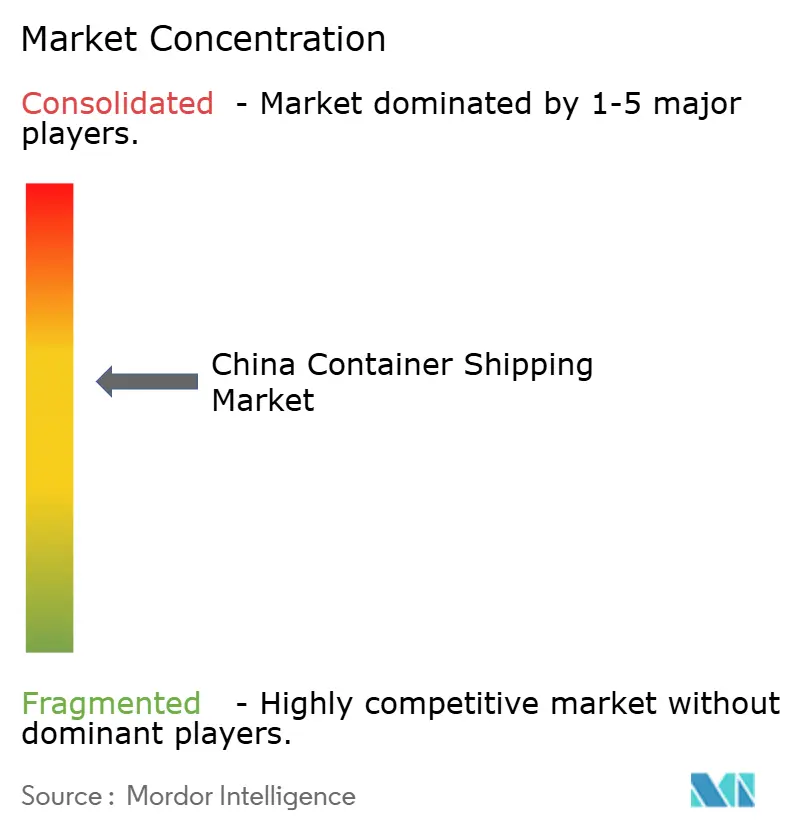

Der Markt für Containerschifffahrt in China ist auf der globalen Hochseeebene mäßig konsolidiert und bei Zubringer- und Intra-Asien-Diensten stärker fragmentiert. Große internationale Reedereien und allianzgebundene Betreiber halten eine starke Position auf Langstreckenstrecken, da sie größere Schiffe einsetzen, breitere Fahrpläne betreiben und größere Kundennetzwerke bedienen können. Gleichzeitig konkurrieren regionale und inländische Betreiber weiterhin auf vielen kürzeren Routenpaaren, bei denen lokale Hafenabdeckung und Frequenz wichtiger sind als Allianzgröße. Dies schafft eine zweischichtige Struktur im Markt für Containerschifffahrt in China, mit Konzentration auf den wichtigsten Ost-West-Routen und breiterer Fragmentierung bei sekundären und regionalen Diensten.

Ein wichtiger strategischer Schritt erfolgte im Februar 2026, als Hapag-Lloyd eine Vereinbarung zur Übernahme von ZIM für 4,2 Milliarden USD unterzeichnete, was bei Abschluss seine Position stärken und seine Netzwerkreichweite erweitern würde[4]Quelle: Hapag-Lloyd AG, „Hapag-Lloyd unterzeichnet Fusionsvereinbarung mit ZIM”, Hapag-Lloyd AG, hapag-lloyd.com. Ein weiterer wichtiger Schritt erfolgte im März 2026, als Ocean Network Express eine strategische Partnerschaft mit der Dongwon Group am Busan-Terminal einging, um die Netzwerkzuverlässigkeit zu verbessern und den Umschlag für asiatische Ladungsströme zu unterstützen. Der Markt sieht auch, dass Reedereien in sauberere Flotten und effizientere Routenstrukturen investieren, was darauf hindeutet, dass der Wettbewerb nun eng mit Compliance-Bereitschaft und Servicekonsistenz verbunden ist. Diese Schritte zeigen, dass der Markt für Containerschifffahrt in China durch Netzwerkkontrolle, Zuverlässigkeit und Flottenqualität geprägt wird, nicht nur durch einfaches Kapazitätswachstum.

Technologie wird zu einem größeren Differenzierungspunkt, da schwache Ratenbedingungen den Wert des reinen Preiswettbewerbs verringern. Reedereien, die Fahrplandisziplin, digitale Transparenz und Routenflexibilität kombinieren können, sind besser positioniert, um Kundenbeziehungen zu schützen, wenn die Märkte sich abschwächen. Es gibt auch Spielraum bei kühlkettengestützten Zubringerdiensten und bei digitalen Verbindungen zwischen Häfen und Binnenlogistikpartnern, wo das Feld noch offen genug ist, damit fokussierte Betreiber stärkere Positionen aufbauen können. Neue Umweltvorschriften fügen eine weitere Ebene hinzu, da ältere Flotten möglicherweise einem größeren Betriebsdruck ausgesetzt sind als neuere Dual-Fuel- oder effizientere Schiffe. Aus diesem Grund hängt die Wettbewerbsstärke im Markt für Containerschifffahrt in China nun davon ab, wie gut jede Reederei ihre Flotte, Routen und ihr Servicedesign auf ein weniger nachsichtiges Betriebsumfeld abstimmt.

Branchenführer der Containerschifffahrt in China

COSCO Shipping Lines

Orient Overseas Container Line (OOCL)

Shanghai Pan Asia Shipping (SPA)

Sinotrans Container Lines

Ningbo Ocean Shipping Co., Ltd. (NBOSCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: X-Press Feeders und Gold Star Line lancierten den South China Java X-Press (SCJX)-Dienst von Xiamen aus. Der Dienst verbindet Yantian, Xiamen und Nansha mit Jakarta und Surabaya unter Einsatz von drei Schiffen mit etwa 2.800 TEU.

- März 2026: Ocean Network Express schloss eine langfristige Partnerschaft mit der Dongwon Group ab und erwarb eine indirekte Beteiligung am Dongwon Global Terminal Busan. Die Investition verschaffte ONE direkten Zugang zur Terminalkapazität in Busan und zielte darauf ab, das Ladungsflussmanagement, den Umschlagbetrieb und die Netzwerkzuverlässigkeit zu verbessern.

- Februar 2026: Hapag-Lloyd unterzeichnete eine Fusionsvereinbarung zur Übernahme von 100 % von ZIM für 35 USD pro Aktie in bar, was den Deal auf etwa 4,2 Milliarden USD bewertet. Vorbehaltlich der Genehmigungen und des Abschlusses würde die Kombination das globale Netzwerk von Hapag-Lloyd stärken, einschließlich der Transpazifik- und Intra-Asien-Dienste.

- Juni 2025: PIL, HMM und X-Press Feeders lancierten den Nordchina-Indonesien-Dienst, der von PIL als NCI und von HMM als NIS bezeichnet wird. Der Dienst verband Tianjin, Qingdao und Xiamen mit Singapur, Jakarta und Surabaya in einer 35-tägigen Rotation unter Einsatz von fünf Schiffen mit 4.000–5.000 TEU.

Berichtsumfang des Marktes für Containerschifffahrt in China

| Hochsee-/Ozean-Containerschifffahrt |

| Kurzstrecken-Containerschifffahrt |

| Zubringer- und Küsten-/Binnencontainerschifffahrt |

| Trockencontainer (Allzweck) |

| Kühlcontainer |

| 20-Fuß-Container (20 Ft) |

| 40-Fuß-Container (40 Ft) |

| Andere Sondergrößen |

| Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) |

| FMCG und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutika |

| Elektronik und elektrische Ausrüstung |

| Industriechemikalien und Rohstoffe |

| Sonstige |

| Nord |

| Nordost |

| Ost |

| Mitte |

| Süd |

| Südwest |

| Nordwest |

| Nach Servicetyp | Hochsee-/Ozean-Containerschifffahrt |

| Kurzstrecken-Containerschifffahrt | |

| Zubringer- und Küsten-/Binnencontainerschifffahrt | |

| Nach Containertyp | Trockencontainer (Allzweck) |

| Kühlcontainer | |

| Nach Containergröße | 20-Fuß-Container (20 Ft) |

| 40-Fuß-Container (40 Ft) | |

| Andere Sondergrößen | |

| Nach Ladungstyp | Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) | |

| Nach Endnutzerbranche | FMCG und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Elektronik und elektrische Ausrüstung | |

| Industriechemikalien und Rohstoffe | |

| Sonstige | |

| Nach Region | Nord |

| Nordost | |

| Ost | |

| Mitte | |

| Süd | |

| Südwest | |

| Nordwest |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2031 für die Containerschifffahrt in China?

Der Bericht prognostiziert, dass der Markt für Containerschifffahrt in China bis 2031 einen Wert von 118,71 Milliarden USD erreichen wird, gegenüber 96,64 Milliarden USD im Jahr 2026, bei einem CAGR von 4,20 %.

Welches Servicesegment wächst in China am schnellsten?

Zubringer- und Küstendienste sind der am schnellsten wachsende Servicetyp mit einem prognostizierten CAGR von 5,18 % bis 2031.

Welcher Containertyp expandiert am schnellsten?

Kühlcontainer werden bis 2031 voraussichtlich mit einem CAGR von 7,80 % wachsen, was über dem Gesamtmarkt liegt, aufgrund einer stärkeren Nachfrage aus den Bereichen Lebensmittel, Pharma und Verderbliches.

Was hält Ostchina in der führenden Position?

Ostchina hielt im Jahr 2025 einen Anteil von 42,18 %, da es die Heimat wichtiger Umschlaghäfen, hoher Exportaktivität sowie stärkerer Automatisierung und Logistikkoordination ist.

Warum gewinnt LCL in Chinas Schifffahrtsströmen an Bedeutung?

LCL wird voraussichtlich mit einem CAGR von 7,20 % wachsen, angetrieben durch den grenzüberschreitenden E-Commerce, der die Anzahl kleinerer Exporteure erhöht, die keine Vollcontainerladungen versenden.

Was sind die Hauptrisiken, die die Reederei-Performance in China beeinflussen?

Die Hauptrisiken sind Überkapazität, Frachtratenschwankungen, Wetter und Engpässe im Binnenland sowie strengere Emissionsvorschriften, die die Betriebskosten erhöhen und die Margen unter Druck setzen können.

Seite zuletzt aktualisiert am: