Marktgröße und Marktanteil im chinesischen Straßengüterverkehr

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

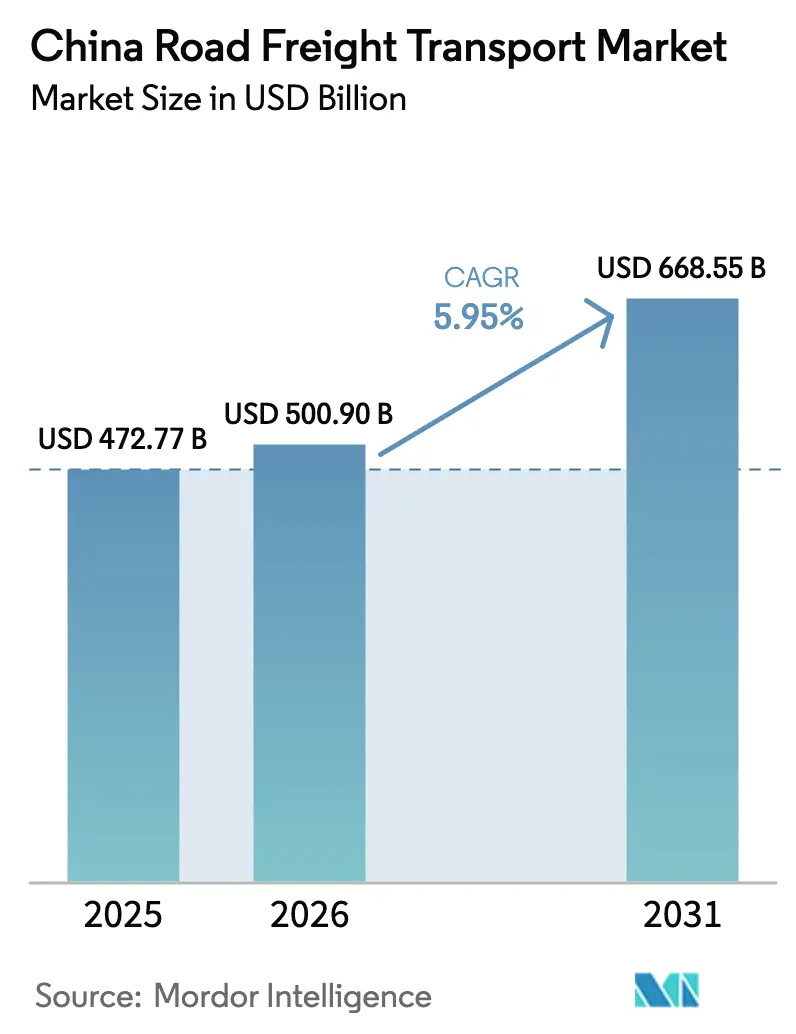

| Marktgröße im Basisjahr (2025) | 472.77 Milliarden US-Dollar |

| Marktgröße (2026) | 500.90 Milliarden US-Dollar |

| Marktgröße (2031) | 668.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

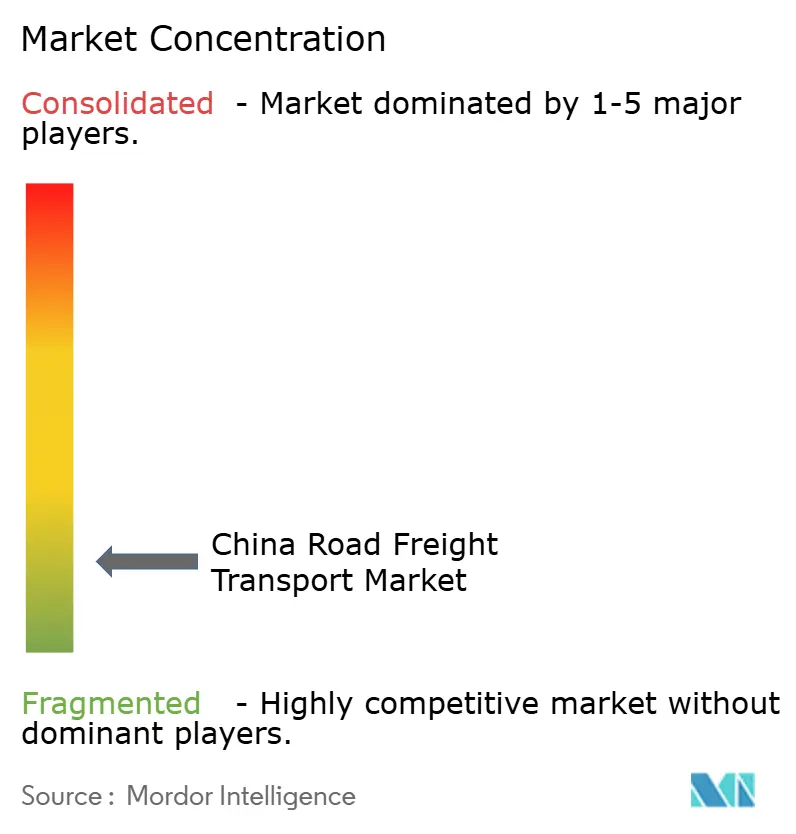

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Straßengüterverkehrs wurde im Jahr 2025 auf 472,77 Milliarden USD geschätzt und soll von 500,9 Milliarden USD im Jahr 2026 auf 668,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Starke E-Commerce-Nachfrage, eine wiedererstarkte Fertigungsbasis und die kontinuierliche Erweiterung des Schnellstraßennetzes sind die wesentlichen Katalysatoren, die diese Entwicklung antreiben. Im Jahr 2025 bewältigte Chinas Expressliefersektor beeindruckende 216,5 Milliarden Pakete, was einem Anstieg von 11,5 % gegenüber dem Vorjahr entspricht und einem Durchschnitt von über 141 Paketen pro Person. Die Exportdiversifizierung in Richtung Vietnam, Indien und Russland stützt den ausgehenden Frachtverkehr, auch wenn geopolitische Spannungen die Handelsrouten neu gestalten. Digitale Frachtplattformen erhöhen die Auslastungsquoten durch Reduzierung von Leerfahrten, während batteriebetriebene Elektro-Lkw an Bedeutung gewinnen, da die Betriebskosten mit denen von Dieselalternativen vergleichbar werden. Regulatorische Initiativen, die auf Logistikersparnisse von 300 Milliarden RMB abzielen und die Flottenerneuerung vorschreiben, stärken die strukturellen Effizienzgewinne im chinesischen Straßengüterverkehrsmarkt.

Wichtigste Erkenntnisse des Berichts

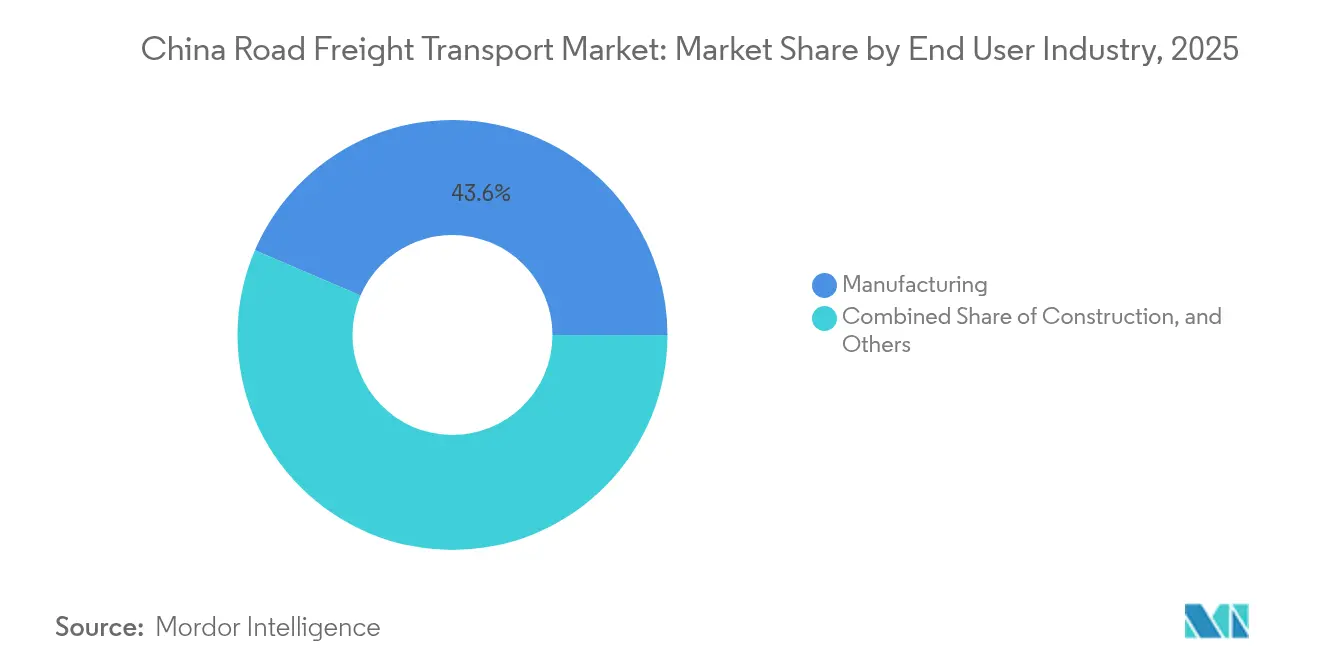

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 43,55 % am chinesischen Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel mit einer CAGR von 6,75 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

- Nach Zielgebiet entfiel im Jahr 2025 ein Anteil von 63,02 % der Marktgröße des chinesischen Straßengüterverkehrs auf den Inlandsfrachtverkehr, während der internationale Frachtverkehr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,88 % wachsen wird.

- Nach Lkw-Ladungsspezifikation entfielen im Jahr 2025 78,75 % des Umsatzanteils auf Komplettladungsdienste, während das Teilladungssegment mit einer CAGR von 6,6 % zwischen 2026 und 2031 das höchste Wachstum verzeichnen soll.

- Nach Containerisierung dominierte nicht containerisierte Fracht mit einem Umsatzanteil von 85,10 % im Jahr 2025, doch containerisierter Frachtverkehr soll zwischen 2026 und 2031 mit einer CAGR von 6,02 % wachsen.

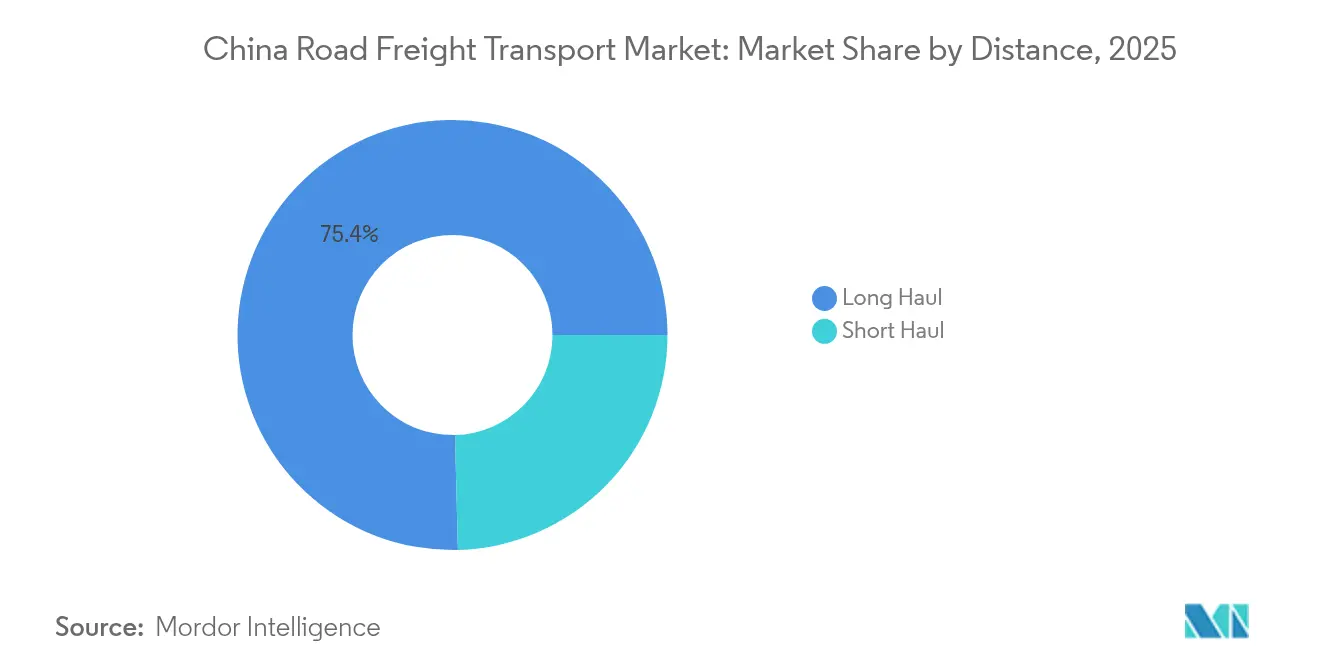

- Nach Entfernung kontrollierte der Fernverkehr im Jahr 2025 einen Umsatzanteil von 75,40 % und verzeichnet zugleich das stärkste Wachstum mit einer CAGR von 6,18 % zwischen 2026 und 2031.

- Nach Güterkonfiguration entfielen im Jahr 2025 71,80 % des Umsatzanteils auf Feststoffgüter, während Flüssiggüter zwischen 2026 und 2031 eine CAGR von 6,35 % erzielen sollen.

- Nach Temperaturkontrolle entfielen im Jahr 2025 94,10 % des Umsatzanteils auf nicht temperaturkontrollierten Frachtverkehr, während temperaturkontrollierte Sendungen zwischen 2026 und 2031 mit einer CAGR von 6,48 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der B2C-E-Commerce-Paketmengen | +1.8% | Städte der Klassen 1 und 2 mit Ausbreitung in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Erholung des Fertigungssektors und Exportdiversifizierung | +1.5% | Guangdong, Jiangsu, Zhejiang; Binnendrehkreuze | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Erweiterung des nationalen Schnellstraßen- und Fernstraßennetzes | +1.2% | Nationale Prioritätskorridore | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Frachtplattformen zur Steigerung der Auslastungsquoten | +0.9% | Höhere Akzeptanz in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähigkeit von batteriebetriebenen Elektro- und LNG-Schwerlastkraftwagen | +0.7% | Städtische Gebiete, Grünkorridore | Langfristig (≥ 4 Jahre) |

| Anreize für den „Straße-Schiene-Kombinierten Verkehr” schaffen neue Zubringerstraßennachfrage | +0.6% | Logistikdrehkreuze und Schienenterminals | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der B2C-E-Commerce-Paketmengen

Ein E-Commerce-Paketdurchsatz von 174,5 Milliarden Paketen im Jahr 2024 entspricht nahezu 100 Sendungen pro Kopf und verändert die Strukturen der Letztemeilenlogistik grundlegend. Städtische Lieferflotten haben sich rasch vergrößert, und Nischensegmente wie die Frischwarenverteilung stiegen von 195 Milliarden CNY (27,50 Milliarden USD) im Jahr 2018 auf 642,8 Milliarden CNY (90,66 Milliarden USD) im Jahr 2023. Konsolidierte Verteilzentren senken die Stückkosten im Transport, während die Durchdringung des ländlichen E-Commerce neue Routen auf Kreisebene fördert. Staatliche Programme, die die Integration von Personen- und Güterverkehr erlauben, erweitern die Serviceabdeckung in abgelegenen Gebieten. Parallel dazu schaffen Überseelagerhäuser von Plattformunternehmen bidirektionale Frachtströme, die den chinesischen Straßengüterverkehrsmarkt stärken[1]„Alibaba to Cut Stake in YTO Express as It Scales Back Non-Core Investments,” Caixin Global, caixinglobal.com .

Erholung des Fertigungssektors und Exportdiversifizierung

China verzeichnete im Jahr 2023 einen bilateralen Handel mit Russland in Höhe von 240 Milliarden USD, ein Anstieg von 26,3 % gegenüber dem Vorjahr. Die Exporte nach Vietnam und Indien haben sich zwischen 2014 und 2024 mehr als verdoppelt und neue Korridore für den Fernlastverkehr erschlossen. „China + 1”-Strategien halten inländische Werke mit der Lieferung von Vorprodukten an benachbarte Volkswirtschaften ausgelastet, während neue Exportkontrollregelungen hochwertige Materialien in sicheren Lieferketten konzentrieren, die spezialisierte Fahrzeuge erfordern. Etablierte Cluster in Guangdong, Jiangsu und Zhejiang dominieren weiterhin, doch Binnenfabriken sichern sich nun einen größeren Anteil am chinesischen Straßengüterverkehrsmarkt[2]„U.S.-China 2025 Annual Economic Report,” Cathay Bank, cathaybank.com.

Kontinuierliche Erweiterung des Schnellstraßen- und Fernstraßennetzes

Die Schnellstraßenlänge erreichte im Jahr 2023 184.000 km, wobei im vergangenen Jahrzehnt 50.000 km gebaut wurden. Die Finanzierungsleitlinien im Rahmen des Infrastrukturauftrags 2024 priorisieren die Verbindung von Haupt- und Nebenkorridoren. Neue Korridore, die das Jangtse-Flussdelta und das Perlflussdelta verbinden, verkürzen die Transitzeiten und verbessern die Routenzuverlässigkeit. Infolgedessen profitieren Fernverkehrsdienste, die bereits 2024 einen Anteil von 75,86 % am Frachtaufkommen ausmachten, von niedrigeren Kosten pro Kilometer und engeren Lieferfenstern. Grenznahe Fernstraßen, die die Belt-and-Road-Initiative verankern, verbessern den Landweg nach Zentralasien und erweitern die Reichweite des chinesischen Straßengüterverkehrsmarkts.

KI-gestützte digitale Frachtplattformen zur Steigerung der Auslastungsquoten

Plattformen wie Manbang verarbeiten täglich Millionen von Aufträgen und reduzieren Leerfahrtquoten, die historisch zwischen 15 % und 40 % lagen. Künstliche Intelligenz ordnet Sendungen in Sekundenschnelle verfügbaren Kapazitäten zu, erhöht die Lkw-Auslastung und reduziert den Kraftstoffverbrauch. Staatliche Datenaustauschprotokolle unterstützen die Interoperabilität zwischen unterschiedlichen Systemen, und IoT-Sensoren speisen Echtzeit-Standort- und Wartungsdaten in prädiktive Dashboards ein. Kleine Spediteure gewinnen Netzwerkskalierung, und Verlader profitieren von zuverlässigem Service – alles Faktoren, die den chinesischen Straßengüterverkehrsmarkt stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an qualifizierten Lkw-Fahrern und zweistellige Lohninflation | -1.4% | Stärker ausgeprägt in östlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise und unsichere Weitergabe von Kraftstoffzuschlägen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge Niedrigemissionszonen, die ältere Euro-III/IV-Diesel-Lkw einschränken | -0.6% | Großstädte, Ausweitung auf Städte der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Anhaltendes Problem der Leerfahrten auf fragmentierten Fernverkehrskorridoren | -0.4% | Überregionale Fernverkehrsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an qualifizierten Lkw-Fahrern und zweistellige Lohninflation

Vakanzen betreffen 16 % der 17 Millionen starken Fahrerbelegschaft, und 82 % sind älter als 35 Jahre. Fast drei Viertel berichten von gesundheitlichen Problemen, die auf lange Arbeitszeiten zurückzuführen sind, was die Fluktuation und höhere Lohnforderungen antreibt. Trotz Lohnerhöhungen geben 74,91 % an, dass die Realeinkommen im Jahr 2024 gesunken sind, da die Lebenshaltungskosten gestiegen sind. Staatlich geförderte „Fahrerhäuser” verbessern die Ruhebedingungen, doch das Angebot bleibt knapp, was Flottenoperatoren dazu veranlasst, Prozesse zu automatisieren und auf digitale Plattformen zu setzen. Der Arbeitskräftemangel verengt die Margen im gesamten chinesischen Straßengüterverkehrsmarkt[3]„Management Measures for Key Project Funds in the Transportation Sector,” WAIZI, waizi.org.cn.

Volatile Dieselpreise und unsichere Weitergabe von Kraftstoffzuschlägen

Der nationale Preis für Diesel Nr. 0 lag im März 2025 bei durchschnittlich 7,13 CNY (1 USD) pro Liter, nachdem er seit 2020 zwischen 8,68 CNY (1,22 USD) und 5,09 CNY (0,71 USD) geschwankt hatte. Regionale Preisunterschiede übersteigen 0,78 RMB pro Liter, was die Routenwirtschaftlichkeit erschwert. Kleinere Spediteure haben Schwierigkeiten, Kraftstoffklauseln auszuhandeln, was zu Ertragsvolatilität führt. Flottenmanager sichern Preise ab und investieren in kraftstoffsparende Technologien, doch die Unsicherheit belastet weiterhin den chinesischen Straßengüterverkehrsmarkt[4]„Research on the Construction of Hunan Regional Logistics Public Service Base,” Atlantis-Press, atlantis-press.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Diversifizierung der Frachtanfrage unter einem Fertigungskern

Die Fertigung trug im Jahr 2025 43,55 % zur Marktgröße des chinesischen Straßengüterverkehrs bei, angetrieben durch Komponentenzuflüsse und Fertigwarenlieferungen an Exportgateways. Der Groß- und Einzelhandel ist der Wachstumstreiber und expandiert zwischen 2026 und 2031 mit einer CAGR von 6,75 %, da Omnichannel-Händler häufige Nachschublieferungen und hyperlokal ausgerichtete Liefernetzwerke fordern. Landwirtschaft, Fischerei und Forstwirtschaft entwickeln sich stetig auf der Grundlage staatlicher Programme für die ländliche Logistik, und Kühlkettenaufrüstungen erhöhen das Frachtaufkommen bei verderblichen Waren. Bauzyklen sind direkt mit Infrastrukturausgaben und Urbanisierung verknüpft, während Energie- und Bergbaufrachten durch Ressourcensicherheitsinitiativen wachsen. Aufstrebende Sektoren wie Pharmazeutika und Kfz-Ersatzteile bereichern die Frachtvielfalt im gesamten chinesischen Straßengüterverkehrsmarkt.

Steigende Fertigungsexporte nach Südostasien erhalten hohe Lkw-Auslastungsraten aufrecht. E-Commerce-getriebene Großhandelsströme erfordern schnelle Transfers zwischen regionalen Erfüllungszentren und intensivieren die Nahverkehrsfrequenz. Kühlkettenimplementierungen fördern die Einführung spezialisierter Kühlfahrzeuge, und Projektfracht für Anlagen zur Nutzung erneuerbarer Energien erweitert die Nachfrage nach Modulanhängern. Insgesamt dämpft die nachgelagerte Diversität konjunkturelle Schwankungen und stärkt die Widerstandsfähigkeit des chinesischen Straßengüterverkehrsmarkts.

Nach Zielgebiet: Inlandsbollwerk mit schnelleren internationalen Routen

Inlandstransporte machten im Jahr 2025 63,02 % des Umsatzes aus, gestützt durch den umfangreichen interprovinzialen Handel. Industriegürtel im Jangtse-Flussdelta und im Perlflussdelta versenden regelmäßige Lkw-Ladungen ins Binnenland und nach Norden, und Programme zur ländlichen Revitalisierung lenken Waren in Kreis-Stadt-Dorf-Netzwerke. Unterdessen verzeichnen internationale Ströme mit einer CAGR von 6,88 % zwischen 2026 und 2031 das schnellere Wachstum, da Exporteure auf alternative Handelspartner umschwenken.

Landrouten nach Russland und Zentralasien profitieren von ausgebauten Grenzfernstraßen und vereinfachten Zollverfahren, was die Vorlaufzeiten im Vergleich zu Seefrachtoptionen um drei bis fünf Tage verkürzt. Der grenzüberschreitende E-Commerce in ASEAN-Märkte stützt sich auf Zolllagerhäuser und Lkw-Shuttles und vergrößert den internationalen Anteil am chinesischen Straßengüterverkehrsmarkt. Die Einhaltung von Dokumentenvorschriften und Lkw-Genehmigungen erhöht die Komplexität, was Anbieter mit dedizierter grenzüberschreitender Expertise begünstigt.

Nach Lkw-Ladungsspezifikation: Komplettladung bleibt führend, während Teilladung konsolidiert

Komplettladungsdienste machten im Jahr 2025 78,75 % des Marktanteils im chinesischen Straßengüterverkehr aus. Hochvolumige Industriesendungen und Massenbaustoffe rechtfertigen fahrzeugdedizierte Fahrten und direkte Routenführung. Teilladungsvolumina wachsen jedoch zwischen 2026 und 2031 mit einer CAGR von 6,6 %, begünstigt durch paketisierten E-Commerce und Losgrößenfragmentierung in der modernen Fertigung.

Der Teilladungsmarkt bleibt atomisiert; die Top-20-Spediteure halten zusammen weniger als 2 %, was den Konsolidierungsspielraum verdeutlicht. Digitale Drehkreuze erhöhen die Cross-Docking-Dichte und veranlassen kleine Unternehmen, Plattformallianzen beizutreten, um wettbewerbsfähig zu bleiben. Langfristig sollte ein besseres Netzwerkdesign die Teilladungsrentabilität steigern und den chinesischen Straßengüterverkehrsmarkt neu ausbalancieren.

Nach Containerisierung: Stärke nicht containerisierter Spezialgüter, wachsender Containerverkehr

Nicht containerisierte Fracht machte im Jahr 2025 85,10 % des Umsatzes aus und umfasste Kohle, Stahl, Zement und übergroße Maschinen. Spezialfahrzeuge und flexible Terminplanung erfüllen die einzigartigen Handhabungsanforderungen dieser Ladungen. Containerisierter Verkehr wächst zwischen 2026 und 2031 mit einer CAGR von 6,02 %, da Palettenstandarisierung und Mehrwegverpackungen an Bedeutung gewinnen. Intermodale Hafen-zu-Tür-Dienste bieten Verladern eine durchgängige Transparenz und fördern die Akzeptanz bei Elektronik- und Bekleidungsexporten.

Da die Regierung bis 2027 eine Palettenstandarisierung von 40 % anstrebt, sollte die Containerdurchdringung im chinesischen Straßengüterverkehrsmarkt weiter zunehmen.

Nach Entfernung: Fernverkehrsvorteil mit Beschleunigung des städtischen Nahverkehrs

Fernverkehrsfahrten machten im Jahr 2025 75,40 % des Umsatzes aus und wachsen zwischen 2026 und 2031 mit einer CAGR von 6,18 %, gestützt durch den robusten Ausbau des Schnellstraßennetzes, das Binnenfabriken mit Seehäfen verbindet. Kraftstoffeffiziente Zugmaschinen und Staffelfahrermodelle optimieren die Wirtschaftlichkeit langer Strecken. Dennoch wächst der Nahverkehr innerhalb von Megastädten schnell, angetrieben durch Versprechen zur Lieferung am selben Tag und verfeinerte Bestandspositionierung.

Enge Lieferfenster und Staueinschränkungen fördern die Nachfrage nach kleineren Elektrotransportern und diversifizieren die Fahrzeugmischung im chinesischen Straßengüterverkehrsmarkt.

Nach Güterkonfiguration: Mehrheit Feststoffgüter, Aufwärtstrend bei Flüssiggütern

Feststoffgüter machten im Jahr 2025 71,80 % des Umsatzes aus, was Chinas Fertigungs- und Baustärke widerspiegelt. Standard-Planenfahrzeuge, Rungenwagen und Flachbettfahrzeuge dominieren diesen Bereich. Flüssiggüter wachsen zwischen 2026 und 2031 mit einer schnelleren CAGR von 6,35 %, angetrieben durch Chemikalien-, LNG- und Kraftstofflogistik.

Spezialtankfahrzeuge und strenge Gefahrgutqualifikationen schaffen Markteintrittsbarrieren, die qualifizierten Spediteuren ermöglichen, Premiumrenditen zu erzielen und ihre Rolle im chinesischen Straßengüterverkehrsmarkt auszubauen.

Nach Temperaturkontrolle: Dominanz des Umgebungstemperaturtransports, Dynamik der Kühlkette

Umgebungstemperaturfracht machte im Jahr 2025 94,10 % aus, bedingt durch die Dominanz von Trockenpaletten und Massengütern. Kühlkettenrouten wachsen zwischen 2026 und 2031 mit einer CAGR von 6,48 %, begünstigt durch strengere Lebensmittelsicherheitsvorschriften und eine höhere Nachfrage nach Frischprodukten und Biologika.

Staatliche Ziele, die bis 2027 eine Kühlkettenabdeckung von 25 % bei Obst und 45 % bei Fleisch vorsehen, lösen hohe Investitionen in Kühlfahrzeuge, Telematik und isolierte Depots aus. Höhere Serviceprämien gleichen die Geräteausgaben aus und festigen das Wachstum im chinesischen Straßengüterverkehrsmarkt.

Geografische Analyse

Die östlichen Provinzen bleiben das logistische Herzland, wobei allein Jiangsu im Jahr 2024 einen gesamten sozialen Logistikwert von 32,88 Billionen CNY (4,63 Billionen USD) generierte – der höchste Rang im Land. Guangdong nutzt seine Fertigungstiefe und seinen Seehafen-Cluster, um ein komplexes Netz interprovinzialer Lkw-Routen zu verankern. Zhejiangss unternehmerische Basis treibt die Expresslieferintensität an, und das Jangtse-Flussdelta integriert diese Drehkreuze zu einer nahtlosen Megastadt-Region.

Die Frachtaussichten im Westen hellen sich auf, da Belt-and-Road-Korridore das Lkw-Potenzial in Richtung Zentralasien und Europa erschließen. Der bilaterale Handel mit Russland stieg im Jahr 2023 um 26,3 % und lenkte neue Volumina durch Xinjiang-Grenzübergänge. Verbesserte Schnellstraßen in Sichuan und Chongqing leiten Elektronik und Kfz-Teile zu Küstenhäfen und stärken die Verbindungen zwischen Binnenland und Küste im chinesischen Straßengüterverkehrsmarkt.

Programme für die ländliche Logistik priorisieren Kreis-Stadt-Dorf-Verteilungsnetze. Subventionierte Umschlagzentren und „Letzte-Meile-Kuriere” erweitern die Paketabdeckung bis 2025 auf 95 % der Verwaltungsdörfer. In Verbindung mit dem Vordringen des E-Commerce in Städte niedrigerer Klassen verbreitern diese Initiativen die Frachtbedarfsfußabdrücke und diversifizieren die Einnahmen im chinesischen Straßengüterverkehrsmarkt.

Wettbewerbslandschaft

Die Branche ist strukturell fragmentiert: Mehr als 700.000 Lkw-Unternehmen betreiben jeweils weniger als fünf Fahrzeuge, und die Top-20-Teilladungsspediteure erzielen zusammen weniger als 2 % des Segmentumsatzes. Der Kauf von Kuayue Express durch JD Logistics für 892 Millionen USD im Dezember 2024 signalisiert eine Verschiebung hin zu skalensuchender Konsolidierung. SF Express investiert über 200 Millionen USD in Überseelagerhäuser, um ausgehende E-Commerce-Fracht zu erschließen, und ZTO Express investiert 150 Millionen USD, um tiefer in ländliche Märkte vorzudringen.

Digitale Frachtmarktplätze wirken als Ausgleichsfaktor und geben kleinen Betreibern sofortigen Zugang zu nationalen Ladungen. Die größte Plattform, Manbang, gibt an, über 30 Millionen Fahrer und 6 Millionen Verlader in ihrem Netzwerk zu haben, was ihr erheblichen Einfluss auf die Preisgestaltung verleiht. Die Flottenmodernisierung spaltet das Feld ebenfalls: Betreiber, die früher Elektro- oder LNG-Lkw einsetzen, erhalten Zugang zu städtischen Niedrigemissionszonen, während Nachzügler mit Zugangsbeschränkungen konfrontiert sind.

Staatliche Vorschriften zu Fahrerruheeinrichtungen und Servicebereichsausstattungen fördern weiterhin strukturierte Flotten und drängen den chinesischen Straßengüterverkehrsmarkt in Richtung schrittweiser Konsolidierung.

Marktführer im chinesischen Straßengüterverkehr

Deppon Logistics Co., Ltd.

SF Express (KEX-SF)

Shanghai YTO Express (Logistics) Co., Ltd.

STO Express Co., Ltd. (Shentong Express)

ZTO Express (Cayman) Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: JD Logistics schloss die Übernahme von Kuayue Express für 892 Millionen USD ab und vergrößerte damit seinen landesweiten Frachtfußabdruck.

- November 2024: SF Express eröffnete grenzüberschreitende Einrichtungen in Südostasien und Europa mit einem Investitionsvolumen von 200 Millionen USD und stärkte damit die ausgehenden Paketrouten.

- Oktober 2024: ZTO Express schloss Partnerschaften mit regionalen Spediteuren und stellte 150 Millionen USD für den Ausbau des ländlichen Netzwerks bereit.

- September 2024: STO Express eröffnete automatisierte Sortierzentren in mehreren Städten der Klasse 2 zu einem Kostenaufwand von 120 Millionen USD, um die Paketverarbeitungskapazität zu erhöhen.

Berichtsumfang des chinesischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Ohne Temperaturkontrolle, Mit Temperaturkontrolle sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauwirtschaft für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigmassengut, das häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt wird. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Flüssigmassengüter (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel durch Tankfahrzeuge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelterminale und einem Entladeumschlagsterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL) Versand/Sammelladungsversand im Falle von Lkw-Diensten. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterfrachtpreisgestaltung - Die Frachtpreisgestaltung nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterfrachtaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturkontrollierten oder nicht temperaturkontrollierten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgut, Übergröße) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die Letztmeilenlieferung von Mahlzeiten, (iii) den Markt für die Lebensmittellieferung, (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den spezifischen Umsatz des Straßengüterverkehrsmarkts, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport mit einem in einem Land zugelassenen Kraftfahrzeug auf dem nationalen Territorium eines anderen Landes. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungsdockterminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Dreiländerverkehr | Internationaler Straßengüterverkehr zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entladeland. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagerhäusern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es die Waren zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Waren zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturkontrolliert (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbettauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Nah- oder Fernverkehr sein. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Planenauflieger/-lkw verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unterhalb des Lkw-Bodens befestigt, die den Lkw-Boden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen