Größe und Marktanteil des chinesischen Lebensmittelzusatzstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

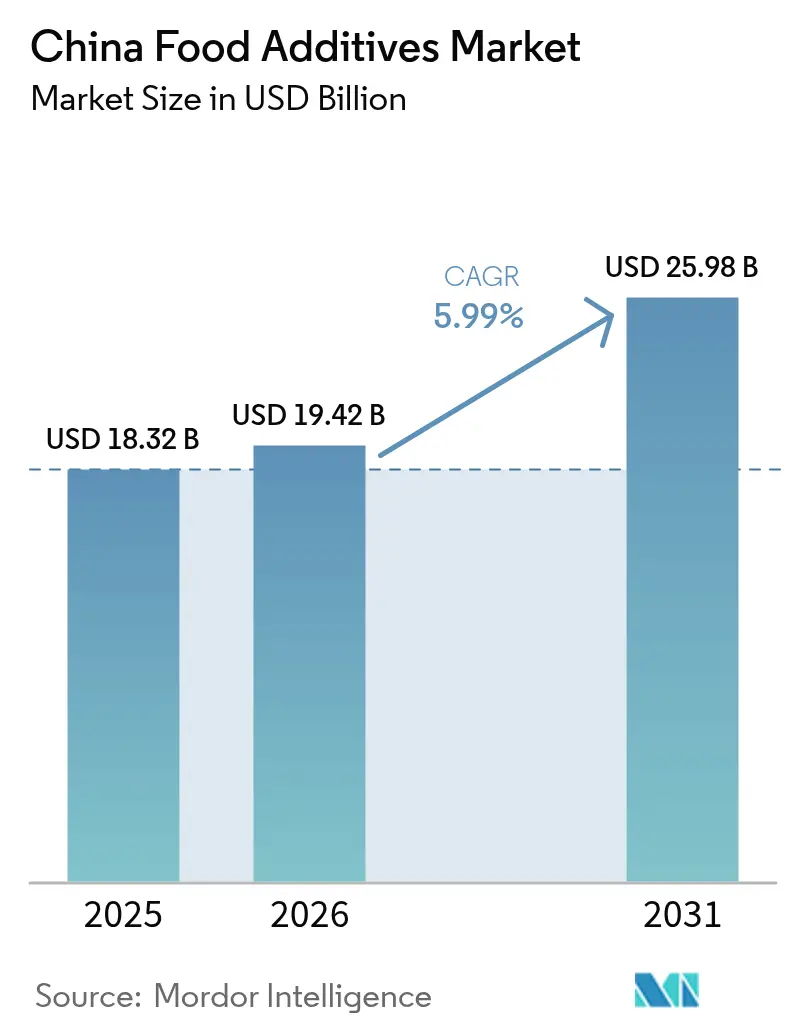

| Marktgröße im Basisjahr (2025) | 18.32 Milliarden US-Dollar |

| Marktgröße (2026) | 19.42 Milliarden US-Dollar |

| Marktgröße (2031) | 25.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Lebensmittelzusatzstoffmarktes von Mordor Intelligence

Die Größe des chinesischen Lebensmittelzusatzstoffmarktes wurde im Jahr 2025 auf USD 18,32 Milliarden geschätzt und soll von USD 19,42 Milliarden im Jahr 2026 auf USD 25,98 Milliarden bis 2031 wachsen, bei einem CAGR von 5,99 % während des Prognosezeitraums (2026–2031). Faktoren wie die rasche Urbanisierung, eine wachsende Mittelschicht und eine zunehmende Präferenz für verpackte und Convenience-Lebensmittel treiben erhebliche Veränderungen im Kaufverhalten voran und fördern Innovationen bei Lebensmittelzutaten. Die Einführung von GB 2760-2024 im Februar 2025 hat nicht nur Klassifizierungen und Verwendungsgrenzen für Zusatzstoffe neu definiert, sondern auch die Reformulierungsbemühungen in der gesamten Branche intensiviert. Dieser regulatorische Wandel unterstreicht die Bedeutung von Compliance-Fähigkeiten als entscheidenden Wettbewerbsvorteil für Marktteilnehmer. Inländische Marktführer nutzen ihre Fertigungskapazitäten, um ihre Dominanz zu behaupten, während internationale Lieferanten ihre lokalen Produktionskapazitäten ausbauen, um strengen Herkunftskennzeichnungsvorschriften zu entsprechen. Darüber hinaus werden Investitionen der Hersteller zunehmend auf fortschrittliche Technologien wie Fermentation und Biotechnologie gelenkt. Diese Fortschritte ermöglichen die schnelle Entwicklung natürlicher, Clean-Label- und funktioneller Lösungen, die den sich wandelnden Präferenzen gesundheitsbewusster und informierter Verbraucher gerecht werden. Die Wachstumsdynamik des Marktes spiegelt ein dynamisches Zusammenspiel von regulatorischen Veränderungen, technologischen Fortschritten und sich wandelnden Verbrauchererwartungen wider.

Wichtigste Erkenntnisse des Berichts

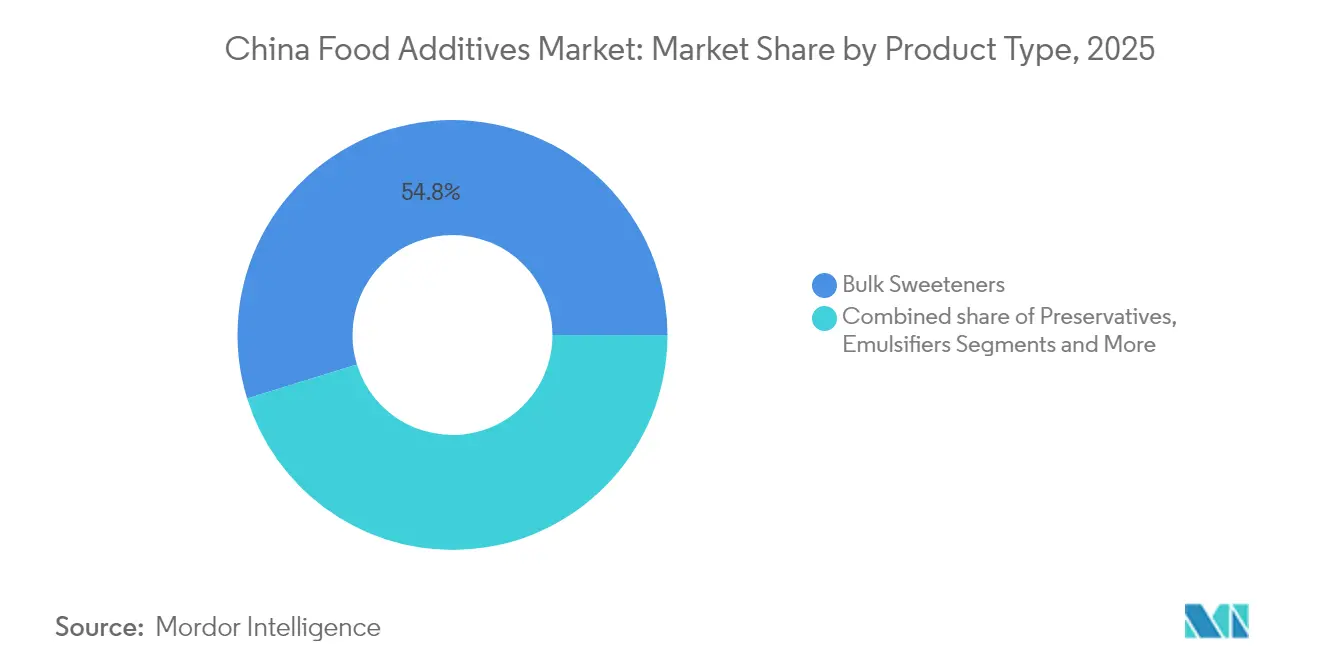

- Nach Produkttyp führten Massensüßungsmittel mit einem Anteil von 54,78 % am chinesischen Lebensmittelzusatzstoffmarkt im Jahr 2025, während Lebensmittelfarbstoffe bis 2031 den schnellsten CAGR von 7,12 % verzeichnen sollen.

- Nach Form entfielen auf trockene Zusatzstoffe 66,75 % der Größe des chinesischen Lebensmittelzusatzstoffmarktes im Jahr 2025; flüssige Formen sollen bis 2031 mit einem CAGR von 6,74 % wachsen.

- Nach Quelle hielten synthetische Varianten im Jahr 2025 einen Anteil von 68,40 % am chinesischen Lebensmittelzusatzstoffmarkt, während natürliche Quellen voraussichtlich mit einem führenden CAGR von 7,20 % wachsen werden.

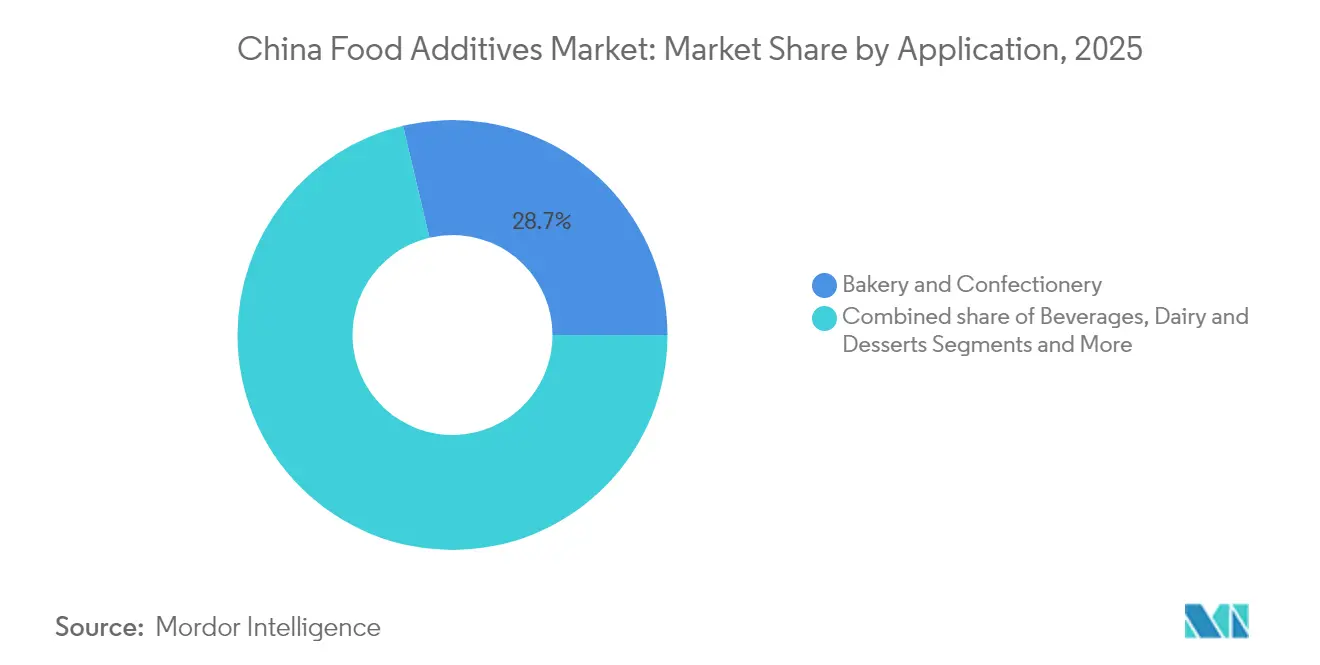

- Nach Anwendung entfielen auf Backwaren und Süßwaren 28,70 % der Größe des chinesischen Lebensmittelzusatzstoffmarktes im Jahr 2025, während Milchprodukte und Desserts bis 2031 mit einem CAGR von 6,92 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Lebensmittelzusatzstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach haltbaren und verzehrfertigen Lebensmitteln | +1.2% | Städte der ersten und zweiten Kategorie, mit Ausweitung auf kleinere städtische Zentren | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu kalorienarmer Ernährung fördert Zuckerersatzstoff-Zusatzstoffe | +0.9% | Beijing, Shanghai, Guangzhou, Shenzhen als führende Adoptionszentren | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Nachfrage nach natürlichen Lebensmittelzusatzstoffen und Clean-Label-Produkten | +1.5% | Küstenstädte und wohlhabende städtische Gebiete, schrittweise Durchdringung ländlicher Regionen | Langfristig (≥ 4 Jahre) |

| Einsatz fortschrittlicher Technologien verändert die Lebensmittelverarbeitungsindustrie | +0.8% | Industriecluster in den Provinzen Shandong, Jiangsu und Guangdong | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für angereicherte und funktionelle Lebensmittel und Getränke | +1.1% | Städtische Zentren mit gesundheitsbewussten Bevölkerungsgruppen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Zunahme von Getränken der traditionellen Medizin unter Verwendung natürlicher Zusatzstoffe | +0.7% | Regionen der traditionellen Medizin: Beijing, Guangzhou, Chengdu, mit nationaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach haltbaren und verzehrfertigen Lebensmitteln

Die wachsende Nachfrage nach haltbaren und verzehrfertigen Lebensmitteln treibt das Marktwachstum voran. Dieser Trend wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen und veränderte Verbraucherlebensstile angetrieben, die Bequemlichkeit priorisieren. Laut dem Nationalen Statistikamt Chinas erreichte die Urbanisierungsrate in China im Jahr 2023 66,16 %, was einen stetigen Anstieg der Stadtbewohner widerspiegelt, die aufgrund ihrer vollen Terminkalender häufig verzehrfertige Lebensmitteloptionen bevorzugen [1]Nationales Statistikamt Chinas, "Urbanisierung in China", www.stats.gov.cn. Der Wandel der Ernährungsgewohnheiten, insbesondere bei jüngeren Verbrauchern, hat die Nachfrage nach verarbeiteten und verpackten Lebensmitteln weiter verstärkt. Darüber hinaus hat die China Food Additives and Ingredients Association (CFAA) einen kontinuierlichen Anstieg der Produktion und des Verbrauchs von Lebensmittelzusatzstoffen gemeldet, der durch die expandierende Verarbeitungslebensmittelindustrie angetrieben wird. Lebensmittelzusatzstoffe spielen eine entscheidende Rolle bei der Verbesserung der Haltbarkeit, des Geschmacks, der Textur und des Nährwerts von verzehrfertigen Produkten und sind damit unverzichtbar, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Diese Faktoren tragen gemeinsam zur wachsenden Abhängigkeit von Lebensmittelzusatzstoffen bei, um die Produktion hochwertiger, praktischer Lebensmittelprodukte im Land zu unterstützen.

Neigung der Verbraucher zu kalorienarmer Ernährung fördert Zuckerersatzstoff-Zusatzstoffe

Die wachsende Verbraucherpräferenz für kalorienarme Ernährung ist ein wesentlicher Treiber im Markt, insbesondere im Segment der Zuckerersatzstoffe. Die chinesische Regierung hat aktiv gesündere Ernährungsgewohnheiten durch Initiativen wie den Plan „Gesundes China 2030” gefördert, der die Reduzierung des Zuckerkonsums zur Bekämpfung steigender Fettleibigkeits- und Diabetesraten betont [2]Nationales Gesundheitsinstitut, "Die Tsinghua-Lancet-Kommission für gesunde Städte in China: Die Kraft der Städte für ein gesundes China freisetzen", www.pmc.ncbi.nlm.nih.gov. Diese Initiative steht im Einklang mit dem wachsenden Bewusstsein der Verbraucher für die negativen gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums und fördert den Wechsel zu Zuckerersatzstoffen. Darüber hinaus hat die China Food Additives & Ingredients Association (CFAA) einen stetigen Anstieg der Produktion und Einführung von Zuckerersatzstoffen gemeldet, der sowohl durch die Verbrauchernachfrage als auch durch regulatorische Unterstützung angetrieben wird. Der Verband hebt hervor, dass Fortschritte in der Lebensmitteltechnologie und die Einführung innovativer Zuckerersatzprodukte wie Stevia und Erythrit ebenfalls zu diesem Wachstum beigetragen haben. Diese Faktoren dürften das Wachstum von Zuckerersatzstoff-Zusatzstoffen im Prognosezeitraum aufrechterhalten.

Verstärkte Nachfrage nach natürlichen Lebensmittelzusatzstoffen und Clean-Label-Produkten

Die wachsende Verbraucherpräferenz für natürliche Lebensmittelzusatzstoffe und Clean-Label-Produkte ist ein wesentlicher Treiber des chinesischen Lebensmittelzusatzstoffmarktes. Dieser Trend wird durch zunehmendes Gesundheitsbewusstsein, steigende verfügbare Einkommen und die Nachfrage nach Transparenz bei der Lebensmittelkennzeichnung angetrieben. Verbraucher suchen zunehmend nach Produkten mit erkennbaren und natürlichen Zutaten und meiden künstliche Zusatzstoffe und Konservierungsstoffe. Laut dem Nationalen Statistikamt Chinas verzeichnete die Lebensmittelherstellungsindustrie des Landes im Jahr 2023 eine Wachstumsrate von 6,3 % [3]Nationales Statistikamt Chinas, "Chinesische Industrieproduktion", www.stats.gov.cn, was die steigende Nachfrage nach gesünderen und natürlicheren Lebensmittelprodukten widerspiegelt. Darüber hinaus hat die China Food Additives and Ingredients Association (CFAA) einen stetigen Anstieg der Einführung von Clean-Label-Zusatzstoffen durch Lebensmittelhersteller gemeldet, der durch die Verbrauchernachfrage nach minimal verarbeiteten und chemiefreien Zutaten angetrieben wird. Dieser Wandel wird durch staatliche Initiativen zur Förderung von Lebensmittelsicherheits- und Qualitätsstandards weiter unterstützt, die Hersteller zur Einführung natürlicher und Clean-Label-Lösungen ermutigen. Diese Faktoren dürften den Markt während des Prognosezeitraums weiterhin positiv beeinflussen.

Einsatz fortschrittlicher Technologien verändert die Lebensmittelverarbeitungsindustrie

Der Einsatz fortschrittlicher Technologien verändert die Lebensmittelverarbeitungsindustrie erheblich und fungiert als wesentlicher Treiber für den chinesischen Lebensmittelzusatzstoffmarkt. Die Integration von Automatisierung, künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) in die Lebensmittelverarbeitung hat die Effizienz gesteigert, Abfall reduziert und die Produktqualität verbessert. Laut dem Ministerium für Industrie und Informationstechnologie (MIIT) Chinas hat der Lebensmittelverarbeitungssektor einen stetigen Anstieg der Technologieinvestitionen verzeichnet, mit einem gemeldeten Wachstum von 8 % bei automatisierungsbezogenen Ausgaben im Jahr 2023. Darüber hinaus hebt die China Food Additives & Ingredients Association (CFAA) hervor, dass über 60 % der Lebensmittelverarbeitungsunternehmen in China mindestens eine Form fortschrittlicher Technologie eingeführt haben, um den Betrieb zu optimieren und der steigenden Verbrauchernachfrage gerecht zu werden. Diese Fortschritte dürften den Markt während des Prognosezeitraums weiterhin antreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit synthetischen Süßungsmitteln | -0.8% | Städtische Zentren mit gesundheitsbewussten Verbrauchern, insbesondere Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Höhere Nachfrage nach frischen und biologischen Produkten | -0.6% | Wohlhabende Küstenstädte und Regionen des ökologischen Landbaus | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherskepsis gegenüber Lebensmittelzusatzstoffen beeinflusst die Marktdynamik | -0.9% | Gebildete städtische Bevölkerungsgruppen im ganzen Land, am stärksten in Beijing und Shanghai | Langfristig (≥ 4 Jahre) |

| Staatliche Regulierung und Zuckersteuer beeinflussen das Marktwachstum | -0.5% | Nationale Umsetzung mit Pilotprogrammen in Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit synthetischen Süßungsmitteln

Wachsende Gesundheitsbedenken im Zusammenhang mit künstlichen Süßungsmitteln hemmen das Marktwachstum. Diese synthetischen Süßungsmittel, die häufig als Zuckerersatzstoffe verwendet werden, wurden mit verschiedenen Gesundheitsproblemen in Verbindung gebracht, darunter Stoffwechselstörungen, ein erhöhtes Diabetesrisiko und mögliche Langzeitauswirkungen auf die Darmgesundheit. Studien haben auch darauf hingewiesen, dass ein übermäßiger Konsum von künstlichen Süßungsmitteln die natürliche Fähigkeit des Körpers zur Regulierung des Blutzuckerspiegels stören kann, was möglicherweise zu Gewichtszunahme und anderen damit verbundenen Gesundheitskomplikationen führt. Darüber hinaus gibt es eine anhaltende Debatte über das krebserregende Potenzial bestimmter künstlicher Süßungsmittel, die die Verbraucherskepsis weiter geschürt hat. Infolgedessen werden sich die Verbraucher zunehmend dieser Risiken bewusst, was zu einer Verschiebung der Präferenz hin zu natürlichen Süßungsmitteln und Clean-Label-Produkten führt. Dieser Trend zwingt Hersteller zur Reformulierung ihrer Produkte, was die Marktdynamik und das Wachstumspotenzial während des Prognosezeitraums beeinflussen könnte. Darüber hinaus nimmt die regulatorische Kontrolle über die Verwendung von künstlichen Süßungsmitteln zu, wobei die Behörden strengere Richtlinien und Kennzeichnungsanforderungen einführen. Diese Faktoren stellen gemeinsam Herausforderungen für das Wachstum von künstlichen Süßungsmitteln im Lebensmittelzusatzstoffmarkt in China dar.

Wachsende Verbraucherskepsis gegenüber Lebensmittelzusatzstoffen beeinflusst die Marktdynamik

Die wachsende Verbraucherskepsis gegenüber Lebensmittelzusatzstoffen entwickelt sich zu einem bedeutenden Markthemmnis. Verbraucher sind zunehmend besorgt über die potenziellen Gesundheitsrisiken synthetischer Zusatzstoffe wie Konservierungsstoffe, Geschmacksverstärker und künstliche Farbstoffe. Dieses wachsende Bewusstsein wird durch einen verbesserten Informationszugang, regulatorische Kontrolle und eine Präferenz für Clean-Label-Produkte angetrieben. Infolgedessen stehen Hersteller vor der Herausforderung, das Verbrauchervertrauen aufrechtzuerhalten und gleichzeitig regulatorische Standards einzuhalten. Die Nachfrage nach natürlichen und biologischen Alternativen steigt, was Unternehmen dazu zwingt, Produkte zu reformulieren und in Forschung und Entwicklung zu investieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Dieser Wandel verändert die Marktdynamik, beeinflusst Produktinnovationen und schafft ein Wettbewerbsumfeld, in dem Transparenz und die Herkunft der Zutaten eine entscheidende Rolle bei der Gewinnung von Verbraucherloyalität spielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massensüßungsmittel dominieren, Lebensmittelfarbstoffe beschleunigen sich

Im Jahr 2025 sicherten sich Massensüßungsmittel einen dominanten Anteil von 54,78 % am chinesischen Lebensmittelzusatzstoffmarkt, angetrieben durch die starke Position des Landes in der Produktion von Mononatriumglutamat und Aminosäuren. Diese Führungsposition gewährleistet eine stabile und konsistente Nachfrage nach Massensüßungsmitteln, insbesondere in Anwendungen wie umamireichen Würzmitteln und Convenience-Nudeln. Diese Produkte sind stark auf Massensüßungsmittel angewiesen, um Geschmacksprofile zu verbessern und die Verbrauchererwartungen hinsichtlich Geschmack und Erschwinglichkeit zu erfüllen. Darüber hinaus unterstützt die wachsende Beliebtheit von verarbeiteten und verpackten Lebensmitteln in China die Nachfrage nach Massensüßungsmitteln weiter, da Hersteller nach kosteneffizienten Lösungen suchen, um Produktqualität und Attraktivität aufrechtzuerhalten.

Lebensmittelfarbstoffe im chinesischen Lebensmittelzusatzstoffsektor expandieren mit einem bemerkenswerten CAGR von 7,12 %, angetrieben durch die steigende Nachfrage von handwerklichen Bäckereien und Premium-Konditoren. Diese Unternehmen konzentrieren sich auf die Schaffung visuell ansprechender, lebendiger und fotogener Produkte, um Verbraucher anzuziehen, die Ästhetik neben dem Geschmack schätzen. Staatliche Initiativen zur Förderung der Verwendung botanischer Pigmente beschleunigen dieses Wachstum weiter. Hersteller ersetzen zunehmend synthetische Farbstoffe wie Tartrazin und Gelborange S durch natürliche Alternativen wie Gardenienblau und Rote-Bete-Rot. Dieser Übergang steht im Einklang mit der wachsenden Verbraucherpräferenz für Clean-Label-Produkte und natürliche Zutaten sowie dem breiteren Trend hin zu Nachhaltigkeit und gesundheitsbewusstem Konsum. Die wachsende Einführung natürlicher Lebensmittelfarbstoffe wird auch durch Fortschritte in der Extraktions- und Verarbeitungstechnologie unterstützt, die eine konsistente Qualität und Stabilität in Lebensmittelanwendungen gewährleisten.

Nach Form: Trockene Formen dominieren, flüssige Formen gewinnen an Dynamik

Im Jahr 2025 halten trockene Formen mit einem dominanten Anteil von 66,75 % am Markt, was ihre Übereinstimmung mit den traditionellen Lebensmittelverarbeitungspraktiken Chinas und ihrer Kosteneffizienz widerspiegelt. Ihre weite Verbreitung ist auf mehrere Faktoren zurückzuführen, darunter ihre Lagerstabilität unter den vielfältigen Klimabedingungen Chinas und ihre Kompatibilität mit konventionellen Lebensmittelverarbeitungsmethoden. Trockene Formen eignen sich besonders für Anwendungen wie Gewürzmischungen, getrocknete Lebensmittelprodukte und andere traditionelle kulinarische Praktiken, die weiterhin eine bedeutende Rolle in der Lebensmittelindustrie des Landes spielen.

Andererseits verzeichnen flüssige Formen eine schnellere Wachstumsdynamik mit einem prognostizierten CAGR von 6,74 % bis 2031. Dieses Wachstum wird durch die rasche Expansion der chinesischen Getränkeindustrie und die zunehmende Einführung automatisierter Verarbeitungstechnologien angetrieben. Flüssige Formen gewinnen an Bedeutung aufgrund ihrer Eignung für westlich geprägte verarbeitete Lebensmittel, die häufig flüssigkeitskompatible Zusatzstoffsysteme erfordern. Darüber hinaus unterstützt die wachsende Verbraucherpräferenz für Convenience- und verzehrfertige Produkte die steigende Nachfrage nach flüssigen Formen im Markt.

Nach Anwendung: Milchinnovation trifft auf traditionelle Präferenzen

Im Jahr 2025 entfiel auf den Sektor Backwaren und Süßwaren ein Anteil von 28,70 % am chinesischen Lebensmittelzusatzstoffmarkt. Dieser bedeutende Anteil wurde durch die wachsende Café-Kultur angetrieben, die bei jüngeren Bevölkerungsgruppen zunehmend an Beliebtheit gewinnt, sowie durch die steigende Nachfrage nach Süßwaren während regionaler Feste. Schenktraditionen im Zusammenhang mit diesen Festen haben den Konsum von Back- und Süßwaren weiter angekurbelt, was zu einer höheren Nachfrage nach Lebensmittelzusatzstoffen in diesem Sektor geführt hat. Darüber hinaus haben die Expansion handwerklicher Bäckereien und die Einführung innovativer Aromen und Texturen in Süßwarenprodukten zum Wachstum des Sektors beigetragen.

Der Sektor Milchprodukte und Desserts wächst mit einem CAGR von 6,92 %, unterstützt durch die steigende Verbraucherpräferenz für Premium-Joghurt und probiotisches Speiseeis. Diese Produkte gewinnen aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und des wachsenden Trends zu funktionellen Lebensmitteln an Bedeutung. Der zunehmende Fokus auf gesundheitsbewusste Entscheidungen bei Verbrauchern hat die Nachfrage nach innovativen und hochwertigen Milch- und Dessertwaren weiter vorangetrieben und den Bedarf an Lebensmittelzusatzstoffen in diesem Segment gesteigert. Darüber hinaus hat die Einführung pflanzlicher und laktosefreier Milchalternativen die Verbraucherbasis erweitert und neue Möglichkeiten für Lebensmittelzusatzstoffanwendungen geschaffen. Der wachsende Einfluss westlicher Desserttrends und die steigende Beliebtheit genussvoller, aber gesundheitsorientierter Dessertoptionen haben ebenfalls zum robusten Wachstum des Sektors beigetragen.

Nach Quelle: Natürlicher Wandel spiegelt kulturelle Werte wider

Im Jahr 2025 dominieren synthetische Quellen den Markt mit einem bedeutenden Anteil von 68,40 %. Diese Dominanz wird maßgeblich durch Chinas Wettbewerbsvorteil in der Fertigung angetrieben, unterstützt durch niedrige Produktionskosten und eine gut etablierte industrielle Infrastruktur. Die Fähigkeit, synthetische Quellen in großem Maßstab mit konsistenter Qualität und Zuverlässigkeit herzustellen, macht sie zur bevorzugten Wahl in verschiedenen Branchen. Darüber hinaus bieten synthetische Quellen eine größere Kontrolle über Produktionsprozesse, gewährleisten Einheitlichkeit und erfüllen die hohe Nachfrage nach kosteneffizienten Lösungen sowohl auf dem Inlands- als auch auf dem internationalen Markt. Diese Faktoren stärken gemeinsam die Dominanz synthetischer Quellen im Markt.

Umgekehrt entwickeln sich natürliche Quellen zum am schnellsten wachsenden Segment mit einem beeindruckenden prognostizierten CAGR von 7,20 % bis 2031. Dieses Wachstum wird durch eine steigende Verbraucherneigung zu natürlichen und biologischen Produkten angetrieben, insbesondere bei städtischen Bevölkerungsgruppen. Das zunehmende Bewusstsein für Gesundheit und Wohlbefinden, verbunden mit einem Wandel hin zu nachhaltigen und umweltfreundlichen Lösungen, treibt die Nachfrage nach natürlichen Quellen an. Darüber hinaus verstärkt die kulturelle Übereinstimmung natürlicher Quellen mit den Grundsätzen der traditionellen chinesischen Medizin ihre Attraktivität, da Verbraucher Produkte suchen, die ganzheitliche Gesundheitsvorteile mit kulturellem Erbe verbinden. Dieser Trend unterstreicht eine breitere Bewegung hin zu Nachhaltigkeit und Authentizität und positioniert natürliche Quellen als wesentlichen Wachstumstreiber im Markt.

Geografische Analyse

China, als einer der größten Produzenten und Verbraucher von Lebensmittelzusatzstoffen, profitiert von seiner großen Bevölkerung, der raschen Urbanisierung und den sich wandelnden Ernährungsgewohnheiten. Ostchina, bestehend aus Shanghai sowie den Provinzen Jiangsu und Zhejiang, dominiert den Markt aufgrund seiner konzentrierten Lebensmittelverarbeitungsindustrien, der fortschrittlichen Fertigungsinfrastruktur und der wohlhabenden Verbraucherbasis mit einer Präferenz für Premium-Zutaten. Nordchina, angeführt von Beijing und seinen umliegenden Provinzen, stellt den zweitgrößten Markt dar. Sein Wachstumspotenzial wird durch staatliche Politikeinflüsse, die Integration der traditionellen Medizin und den Ausbau der Lebensmittelverarbeitungskapazitäten angetrieben, was es zu einem bedeutenden Beitragenden zur gesamten Marktlandschaft macht. Darüber hinaus hat die wachsende Mittelschicht in diesen städtischen Gebieten die Nachfrage nach vielfältigen und hochwertigen Lebensmittelprodukten weiter verstärkt.

Staatliche Vorschriften und Richtlinien in China spielen eine entscheidende Rolle bei der Gestaltung des Lebensmittelzusatzstoffmarktes. Die chinesische Regierung hat strenge Lebensmittelsicherheitsstandards eingeführt, wie das Lebensmittelsicherheitsgesetz der Volksrepublik China, das strenge Qualitätskontrollmaßnahmen für Lebensmittelzusatzstoffe vorschreibt. Diese Vorschriften haben Hersteller dazu ermutigt, fortschrittliche Technologien einzuführen und sich auf die Produktion sicherer und nachhaltiger Zusatzstoffe zu konzentrieren. Beispielsweise haben die Initiativen der Regierung zur Reduzierung von Lebensmittelverschwendung die Nachfrage nach haltbarkeitsverlängernden Zusatzstoffen angetrieben, während Richtlinien zur Förderung von Clean-Label-Produkten Innovationen bei natürlichen und biologischen Zusatzstoffen angeregt haben. Lokale Unternehmen wie Angel Yeast Co., Ltd. und Zhejiang NHU Co., Ltd. haben auf diese regulatorischen Änderungen reagiert, indem sie in Forschung und Entwicklung investiert haben, um sowohl inländische als auch internationale Standards zu erfüllen.

Regionale Unterschiede innerhalb Chinas beeinflussen ebenfalls die Marktdynamik. Städtische Gebiete dominieren den Verbrauch von Lebensmittelzusatzstoffen aufgrund ihrer höheren Kaufkraft und Präferenz für Convenience-Lebensmittel. Im Gegensatz dazu treiben ländliche Regionen hauptsächlich die Nachfrage nach grundlegenden Zusatzstoffen an, die bei der Herstellung von Grundnahrungsmitteln verwendet werden, wie Konservierungsstoffe und Stabilisatoren. Der ländliche Markt entwickelt sich jedoch allmählich weiter, da die Infrastrukturentwicklung und die Durchdringung des E-Commerce den Zugang zu verarbeiteten und verpackten Lebensmitteln verbessern. Dieser Wandel schafft neue Möglichkeiten für Hersteller, ihre Reichweite auszubauen und der wachsenden Nachfrage nach Lebensmittelzusatzstoffen in verschiedenen Regionen Chinas gerecht zu werden.

Wettbewerbslandschaft

Der chinesische Lebensmittelzusatzstoffmarkt, der auf der Konzentrationssskala einen Wert von 4 von 10 erzielt, offenbart eine stark fragmentierte Wettbewerbslandschaft. Dieser Wert zeigt an, dass kein einzelner Akteur eine dominante Position innehat und der Markt durch die Präsenz zahlreicher kleiner bis mittelgroßer Unternehmen in ganz China gekennzeichnet ist. Die fragmentierte Natur des Marktes fördert einen intensiven Wettbewerb unter den Teilnehmern, treibt Innovation und Diversifizierung des Produktangebots voran, um den sich wandelnden Anforderungen chinesischer Verbraucher gerecht zu werden. Unternehmen im Land erkunden kontinuierlich Wege, sich in diesem Wettbewerbsumfeld zu differenzieren, mit Fokus auf Produktqualität, Preisstrategien und Kundenbindung.

Darüber hinaus ermutigt das Wettbewerbsumfeld in China Unternehmen, sich auf strategische Partnerschaften, Fusionen und Übernahmen zu konzentrieren, um ihre Marktpräsenz zu stärken und ihre Reichweite innerhalb der Inlandsbranche auszubauen. Darüber hinaus schafft die fragmentierte Struktur des Marktes Möglichkeiten für Neueinsteiger in China, sich durch das Angebot von Nischen- oder Spezialprodukten zu etablieren. Unternehmen investieren auch stark in Forschung und Entwicklung, um fortschrittliche und nachhaltige Lebensmittelzusatzstoffe einzuführen, die mit der wachsenden Präferenz chinesischer Verbraucher für gesündere und umweltfreundlichere Optionen übereinstimmen.

Die Wettbewerbsdynamik im Land wird weiterhin durch regulatorische Rahmenbedingungen und staatliche Richtlinien beeinflusst, die eine entscheidende Rolle bei der Gestaltung der Strategien der Marktteilnehmer spielen. Diese Vorschriften konzentrieren sich häufig auf die Gewährleistung von Lebensmittelsicherheit und -qualität und zwingen Unternehmen in China, strenge Standards einzuhalten und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Infolgedessen bleibt der Markt dynamisch, mit kontinuierlichen Verschiebungen in der Wettbewerbspositionierung und dem Aufkommen innovativer Lösungen, um den vielfältigen Bedürfnissen der chinesischen Lebensmittel- und Getränkeindustrie gerecht zu werden. Das Zusammenspiel dieser Faktoren stellt sicher, dass sich der Markt schnell weiterentwickelt und sowohl Herausforderungen als auch Chancen für Interessengruppen in China bietet.

Marktführer der chinesischen Lebensmittelzusatzstoffbranche

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Auf der Fachmesse Food Ingredients China 2025 stellte Louis Dreyfus Company (LDC), ein führender globaler Händler und Verarbeiter von Agrargütern, seine neue Linie pflanzlicher Vitamin-E-Produkte vor und erweiterte sein Lebensmittelzutatenangebot.

- August 2024: Angel Yeast, ein führender Akteur in der Hefe- und Biotechnologiebranche, eröffnete eine Produktionsanlage für Probiotika in Xizang. Diese Expansion stärkt seine Fertigungskapazitäten für funktionelle Zutaten und unterstreicht sein Engagement für die Entwicklung Westchinas.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chinesischen Lebensmittelzusatzstoffmarkt als den gesamten Ab-Werk-Wert von Zutaten, die in Festlandchina absichtlich in Lebensmittel und Getränke eingearbeitet werden, um diese zu konservieren, zu färben, zu süßen, zu texturieren, zu aromatisieren, zu säuern oder die Verarbeitung zu katalysieren. Die Abdeckung umfasst Bulk- und Hochintensitätssüßungsmittel, Konservierungsstoffe, Emulgatoren, Hydrokolloide, Enzyme, Aromen und Farbstoffe, die an Verarbeiter, Lebensmittelservice-Mischer und Markeninhaber geliefert werden.

Ausschluss aus dem Geltungsbereich: Einzelhandelspackungen von Tafelsalz, Küchenkräutern und Rohstoffstärken liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Produkttyp

- Konservierungsstoffe

- Massensüßungsmittel

- Zuckerersatzstoffe

- Emulgatoren

- Rieselhilfsmittel

- Enzyme

- Hydrokolloide

- Lebensmittelaromen und -verstärker

- Lebensmittelfarbstoffe

- Säuerungsmittel

- Nach Form

- Trocken

- Flüssig

- Nach Quelle

- Natürlich

- Synthetisch

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Getränke

- Fleisch und Fleischprodukte

- Suppen, Soßen und Dressings

- Sonstige Anwendungen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Lebensmittelformulierern, Beschaffungsleitern, regionalen Distributoren und Regulierungsbehörden in Peking, Shanghai, Guangzhou und Chengdu halfen uns dabei, durchschnittliche Verkaufspreise zu validieren, den Schwenk hin zu natürlichen Varianten einzuschätzen und den Durchsetzungszeitplan für den neuen Standard GB 2760-2024 zu klären. Diese direkten Gespräche schlossen Informationslücken, die durch die Schreibtischarbeit offen geblieben waren.

Schreibtischforschung

Mordor-Analysten stellten zunächst Zeitreihen des Nationalen Statistikamts Chinas, der Generalverwaltung des Zolls, FAOSTAT, UN Comtrade und des China National Center for Food Safety Risk Assessment zusammen, um Produktion, Handel und regulatorische Veränderungen zu kartieren. Unternehmens-10-Ks, Einreichungen in Shanghai und Shenzhen, Weißbücher von Handelsverbänden sowie auf Dow Jones Factiva archivierte Nachrichten lieferten Preiskurven und Wettbewerbsbewegungen. Patenteinblicke von Questel und Sendungsstatistiken auf Volza markierten aufkommende Kategorien. Die genannten Quellen sind illustrativ; viele weitere öffentliche Datensätze wurden zur Überprüfung von Zahlen und Narrativen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Konstrukt wandelt den offiziellen Output zuzüglich Nettoimporte in einen Einzelhandelsäquivalenzwert um und liefert so den Basiswert. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenführungen gegengeprüft; jedes Segment, das um mehr als drei Punkte abweicht, wird iterativ angepasst. Zu den wichtigsten Variablen zählen die Durchdringung von Hochintensitätssüßungsmitteln in Erfrischungsgetränken, der Anteil natürlicher Farbstoffe bei Süßwarenneueinführungen, Ab-Werk-Enzympreise, Getränkeproduktion und Pro-Kopf-Ausgaben für verpackte Lebensmittel. Multivariate Regression kombiniert mit ARIMA-Glättung prognostiziert die Nachfrage mit Szenario-Puffern für Zuckersteuer- und Natriumreduktionsrichtlinien.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfung, Peer-Audit und Freigabe durch den Sektorleiter. Modelle werden jährlich aktualisiert und früher neu geöffnet, wenn Handelsdaten oder politische Maßnahmen die Nachfrage um mehr als zwei Prozent verschieben, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors China-Lebensmittelzusatzstoff-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen bei der Zutatenabdeckung, der Preisentwicklung und dem Aktualisierungsrhythmus unterschiedlich vorgehen. Enge Geltungsbereiche, eingefrorene Wechselkurse oder ungeprüfte Annahmen unterschätzen häufig die jüngste Inflation und die Auswirkungen von GB 2760-2024.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,32 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,13 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Enzyme und Bulk-Süßungsmittel aus; Währung auf Durchschnitt 2023 fixiert |

| USD 3,63 Mrd. (2022) | Fachzeitschrift B | Stützt sich auf freiwillige Unternehmensangaben; keine Importabstimmung |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl, Live-Preisverfolgung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie bieten, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des chinesischen Lebensmittelzusatzstoffmarktes?

Der Markt wird im Jahr 2026 auf USD 19,42 Milliarden geschätzt.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,99 % wächst und bis 2031 USD 25,98 Milliarden erreicht.

Welche Produktkategorie hat den größten Marktanteil?

Massensüßungsmittel führen mit einem Anteil von 54,78 % am chinesischen Lebensmittelzusatzstoffmarkt im Jahr 2025.

Welches Anwendungssegment wächst am schnellsten?

Milchprodukte und Desserts werden bis 2031 mit einem CAGR von 6,92 % wachsen, angetrieben durch Einführungen von probiotischem Joghurt, aromatisierter Milch und funktionellem Speiseeis.

Seite zuletzt aktualisiert am: