Singapur KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

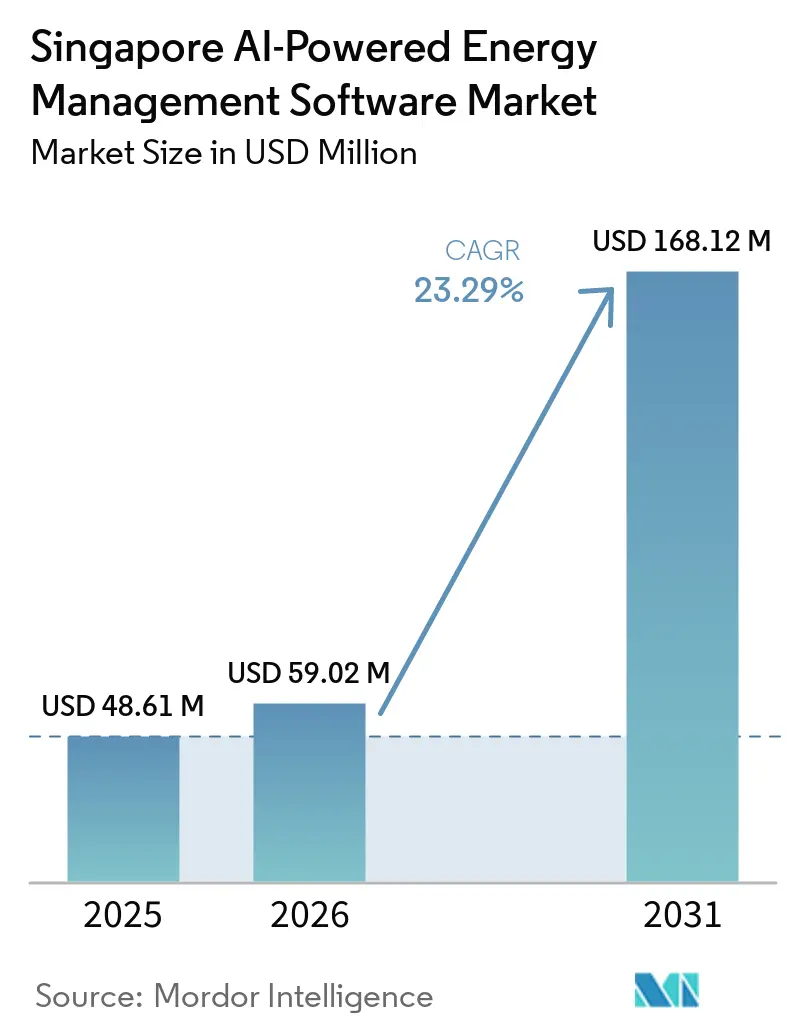

| Marktgröße im Basisjahr (2025) | 48.61 Millionen US-Dollar |

| Marktgröße (2026) | 59.02 Millionen US-Dollar |

| Marktgröße (2031) | 168.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.29% CAGR |

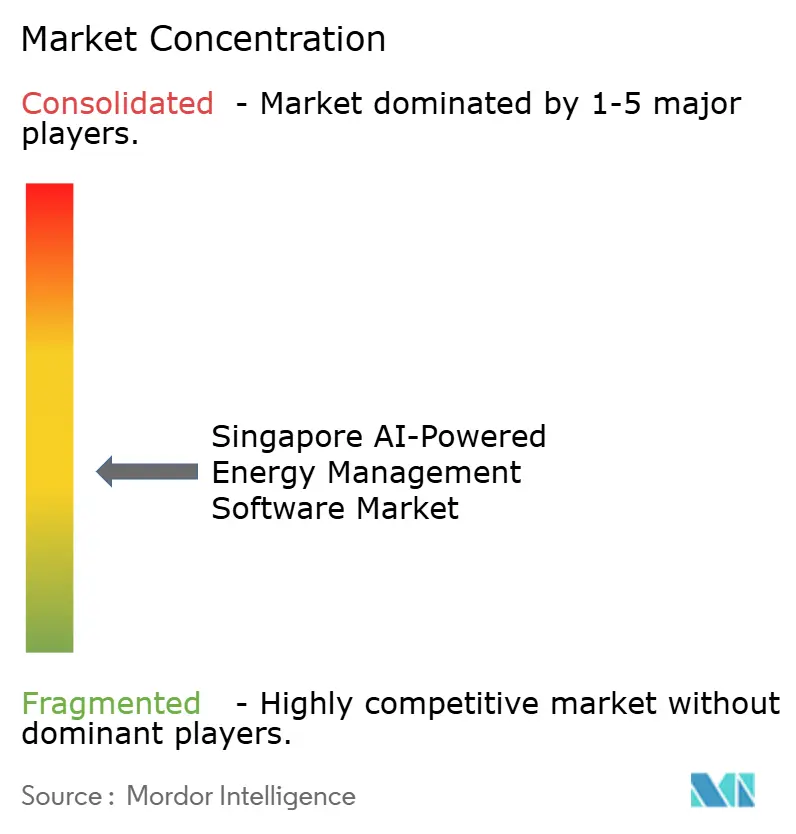

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des Singapur KI-gestützten Energiemanagementsoftware-Marktes wurde im Jahr 2025 auf 48,61 Millionen USD geschätzt und wird voraussichtlich von 59,02 Millionen USD im Jahr 2026 auf 168,12 Millionen USD bis 2031 wachsen, bei einem CAGR von 23,29 % während des Prognosezeitraums (2026–2031). Die Erhöhung der CO₂-Steuer auf 45 SGD/tCO₂e im Jahr 2026 erleichtert die Rechtfertigung von Energieoptimierungssoftware, indem sie die Amortisationszeit für kontinuierliche Überwachung und Steuerung verkürzt. Der Green Building Masterplan und das Mandatory Energy Improvement-Regime haben diese Software für viele gewerbliche und institutionelle Gebäudeeigentümer ebenfalls näher an eine Compliance-Anforderung herangeführt. Die Nachfrage kommt nicht mehr ausschließlich von Facility-Teams, da Finanz-, Nachhaltigkeits- und Immobilienfunktionen nun ein einziges System benötigen, das Berichterstattung, Optimierung und Prüfungsbereitschaft unterstützt. Der Wettbewerbsfokus verändert sich ebenfalls, da Anbieter unter Druck stehen, gemischte Gebäudesysteme verschiedener Hersteller zu vereinheitlichen und Betriebsdaten in prüfungsfähige ESG-Ausgaben umzuwandeln. Eine weitere Öffnung entwickelt sich rund um die Teilnahme an virtuellen Kraftwerken, bei der Käufer, die Plattformen mit der Orchestrierung verteilter Energieressourcen wählen, Gebäude als umsatzgenerierende Netzassets positionieren können, anstatt Energiemanagement ausschließlich als Kostenkontrollfunktion zu behandeln.

Wichtigste Erkenntnisse des Berichts

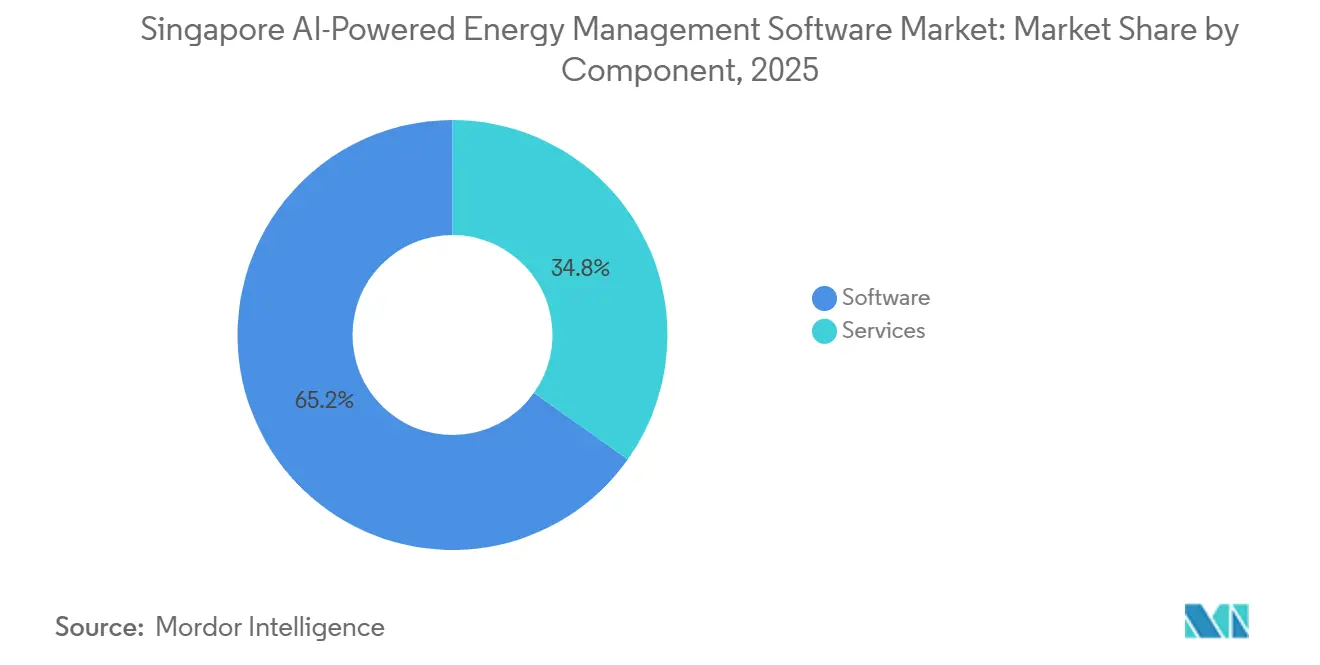

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 65,18 %, während Dienstleistungen bis 2031 im Singapur KI-gestützten Energiemanagementsoftware-Markt voraussichtlich mit einem CAGR von 24,31 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 55,14 % des Marktanteils auf Cloud-basierte Lösungen, während die Hybrid-Bereitstellung bis 2031 voraussichtlich den schnellsten CAGR von 24,42 % verzeichnen wird.

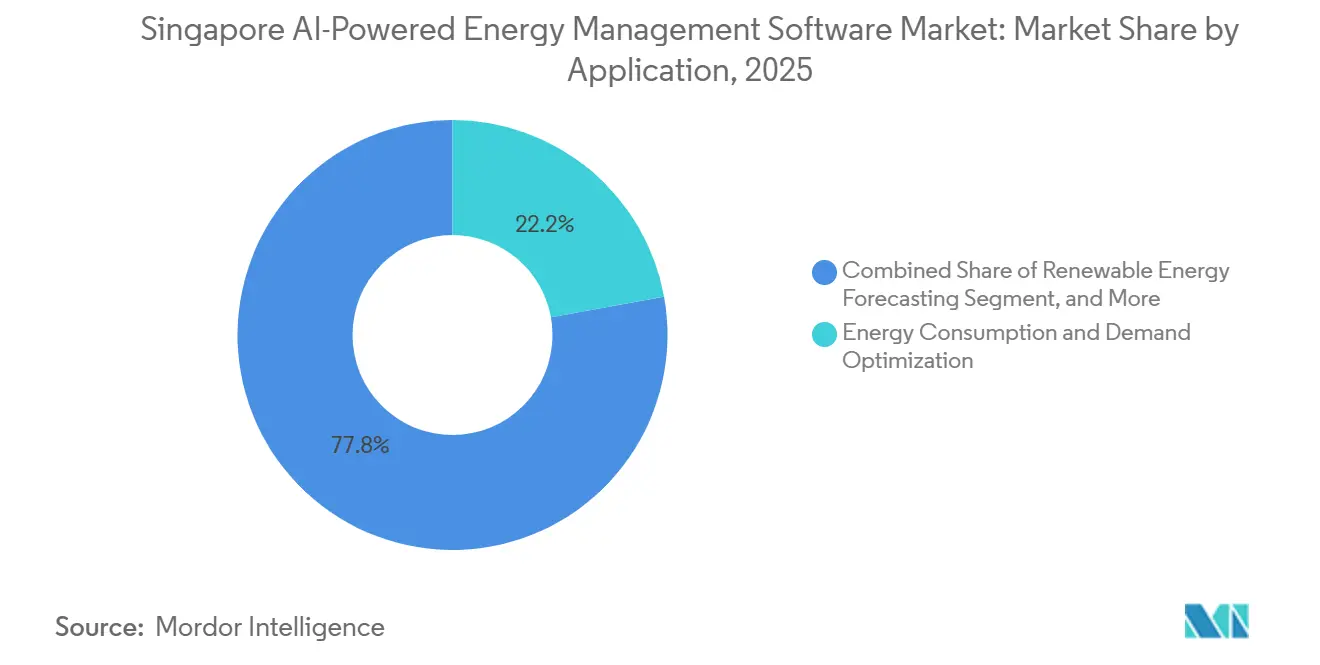

- Nach Anwendung entfielen im Jahr 2025 22,16 % des Marktes auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 24,53 % wachsen wird.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 36,11 % am Singapur KI-gestützten Energiemanagementsoftware-Markt, während Industrieanlagen bis 2031 voraussichtlich mit dem schnellsten CAGR von 24,64 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Sanierungen intelligenter Gebäude in der gewerblichen Immobilienwirtschaft Singapurs | +5.2% | Singapurweit, konzentriert im CBD, Marina Bay, Orchard Road und Jurong Lake District | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der unternehmensweiten Energieberichterstattung und ESG-Offenlegungsanforderungen | +4.8% | Singapurweit, am unmittelbarsten bei börsennotierten STI-Unternehmen und großen nicht börsennotierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Optimierung von Versorgungstarifen und Management von Lastspitzengebühren | +4.1% | Singapurweit, mit hoher Intensität in Rechenzentrumscluster in Jurong und Woodlands sowie in Industriezonen in Tuas | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Fehlererkennung, Diagnose und prädiktiver Steuerung | +3.7% | Singapurweit, konzentriert in Gewerbegebäuden, Gesundheitseinrichtungen und Rechenzentren | Mittelfristig (2–4 Jahre) |

| Integration von Edge-vernetzten IoT-Zählern und Gebäudemanagementsystemen | +2.9% | Singapurweit, stärkste Akzeptanz im Punggol Digital District und neu in Betrieb genommenen gewerblichen Entwicklungen | Mittelfristig (2–4 Jahre) |

| Wachsende Unternehmenspräferenz für kontinuierliches Inbetriebnahmemanagement und autonome Optimierung | +2.4% | Singapurweit, zunehmend in den Bereichen Gesundheitswesen, Bildung und Gastgewerbe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Sanierungen intelligenter Gebäude in der gewerblichen Immobilienwirtschaft Singapurs

Das Green Mark Incentive Scheme for Existing Buildings 2.0, ein Programm im Wert von 63 Millionen SGD (46 Millionen USD), senkte die finanzielle Hürde für die Nachrüstung in privaten Gebäuden mit einer Bruttogeschossfläche von mehr als 5.000 m².[1]Building and Construction Authority, "Green Mark Incentive Scheme for Existing Buildings 2.0," Building and Construction Authority, bca.gov.sg Dies erweiterte direkt die Einsatzbasis für den Singapur KI-gestützten Energiemanagementsoftware-Markt, da mehr ältere Gebäude nun mit den Steuerungs- und Messtechniksystemen ausgestattet werden, die für die KI-Optimierung erforderlich sind. Das Mandatory Energy Improvement-Regime begann ebenfalls, Maßnahmen zu verlangen, wenn energieintensive Gebäude drei aufeinanderfolgende Jahre lang die Schwellenwerte für die Energienutzungsintensität überschritten, was Eigentümer zu strukturierten Modernisierungsprogrammen drängte. Diese Nachrüstprogramme erfordern häufig eine granulare Teilmessung, und diese Datenschicht senkt später die Integrationskosten, wenn KI-Software darüber hinzugefügt wird. Der Effekt ist besonders im Gastgewerbe und im Gesundheitswesen sichtbar, wo Eigentümer versuchen, Compliance-, Green-Mark-Rezertifizierungs- und Investorenberichterstattungsanforderungen innerhalb desselben Kapitalzyklus zu erfüllen.

Verschärfung der unternehmensweiten Energieberichterstattung und ESG-Offenlegungsanforderungen

Die obligatorische Klimaberichterstattung verlagert Energiedaten in Singapur von einem Facility-Thema zu einem Finanz- und Governance-Thema.[2]Accounting and Corporate Regulatory Authority, "Sustainability Reporting and Assurance Requirements Timeline," Accounting and Corporate Regulatory Authority, acra.gov.sg An der SGX notierte Unternehmen müssen ab dem Geschäftsjahr 2025 Scope-1- und Scope-2-Emissionen berichten, und STI-Bestandteile müssen ab dem Geschäftsjahr 2026 auch Scope-3-Emissionen berichten. Diese Verschiebung treibt die Nachfrage nach kontinuierlichen, prüfungsfähigen Energiedaten an, da periodische manuelle Ablesungen nicht die Konsistenz bieten, die Berichterstattungsteams heute benötigen. Die Erhöhung der CO₂-Steuer von 25 SGD/tCO₂e in den Jahren 2024–2025 auf 45 SGD/tCO₂e im Jahr 2026 macht den Geschäftsfall auch für Finanzteams direkter, die entscheiden, wo sie Ausgaben zuweisen. Im Singapur KI-gestützten Energiemanagementsoftware-Markt richtet dieser Richtlinienrahmen Facility-, Finanz- und Nachhaltigkeitsfunktionen auf eine einzige Softwareentscheidung aus.

Beschleunigte Optimierung von Versorgungstarifen und Management von Lastspitzengebühren

Singapurs Stromsystem verarbeitet mehr Dach-Solaranlagen, Batteriespeicher und EV-Ladestationen, was die Lastprofile von Gebäuden volatiler macht und den Wert der Echtzeit-Optimierung erhöht.[3]Energy Market Authority, "Demand-Side Flexibility Roadmap," Energy Market Authority, ema.gov.sg KI-Energiemanagementplattformen sind gut positioniert, um Tarifsignale in Einsatzpläne für standortinterne Assets umzuwandeln und Nutzern zu helfen, Spitzenbezugskosten zu senken und Lastspitzengebühren aktiver zu steuern. Die Nachfrageseitige Flexibilitäts-Roadmap der Energy Market Authority identifizierte automatisierte Laststeuerung ebenfalls als eine Prioritätsfähigkeit, die eine tiefere Einführung von KI- und IoT-basierten Steuerungssystemen unterstützt. Die Chance geht über die Kostenkontrolle hinaus, da Gebäude mit der richtigen Orchestrierungsschicht sich auch auf eine zukünftige Teilnahme an virtuellen Kraftwerken und Netzdienstleistungsmodellen vorbereiten können. Rechenzentrumsbetreiber helfen dabei, diese Werkzeuge unter Hochlastbedingungen zu validieren, was das wahrgenommene Softwarerisiko für gewerbliche Mainstream-Käufer im Singapur KI-gestützten Energiemanagementsoftware-Markt senkt.

Einführung KI-gestützter Fehlererkennung, Diagnose und prädiktiver Steuerung

KI-gestützte Fehlererkennung und Diagnose gewinnen an Akzeptanz, da sie in kühlungsintensiven Einrichtungen in Singapur sichtbare Einsparungen erzielt. Die Zusammenarbeit mit GlaxoSmithKline in der Fertigungsanlage Tuas South sollte jährliche Stromeinsparungen von bis zu 615 MWh, eine Reduzierung der CO₂-Emissionen um 246 Tonnen und eine Senkung der Energiekosten um bis zu 130.000 USD liefern.[4]ABB Ltd., „Net-Zero in Action, ABB Powers GSK's Sustainability Leap in Singapore”, ABB, abb.com Der Wert ist in Singapur stärker als in vielen gemäßigten Märkten, da HVAC-Systeme unter anhaltend hohen Kühllasten betrieben werden und Leistungseinbußen sich schnell in Energierechnungen niederschlagen. Der Asia-Pacific Energy Transition Readiness Index 2025 ergab, dass 78 % der Befragten in Singapur KI und Automatisierung als wichtige Enabler der Energiewende identifizierten, was darauf hindeutet, dass viele Käufer über die Pilotbewertung hinausgegangen sind. Honeywells Entscheidung im Jahr 2025, ein Center of Excellence in Singapur zu errichten, zeigte auch, dass Anbieter die Stadt nun als Testgelände für den breiteren regionalen Einsatz KI-geführter Gebäudetechnologien betrachten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenfragmentierung in veralteten Gebäudesystemen | -2.1% | Singapurweit, am stärksten in gewerblichen Gebäuden vor 2010 und kleineren institutionellen Assets | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenspeicherungsbedenken bei Cloud-gehosteten Energieplattformen | -1.8% | Singapurweit, verstärkt in staatlich verbundenen, Gesundheits- und Finanzsektor-Gebäudeportfolios | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität bei gemischten Gebäudebeständen verschiedener Hersteller | -1.3% | Singapurweit, am stärksten in mehrmieterfähigen Gewerbegebäuden mit aufeinanderfolgenden Gebäudemanagementsystem-Upgrades | Mittelfristig (2–4 Jahre) |

| Begrenzte Sichtbarkeit der Energiebasiswerte in älteren kleinen und mittleren Gebäuden | -0.9% | Singapurweit, konzentriert in älteren Gewerbeblöcken und von KMU genutzten Industrieimmobilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenfragmentierung in veralteten Gebäudesystemen

Die Datenfragmentierung in älteren Gebäudebeständen bleibt eine der deutlichsten Barrieren im Singapur KI-gestützten Energiemanagementsoftware-Markt. Viele vor 2005 errichtete Gewerbeimmobilien betreiben noch immer proprietäre Gebäudemanagementsysteme und eine uneinheitliche Protokollimplementierung über BACnet-, Modbus- und LonWorks-Systeme hinweg. Nachrüstschichten, die im Laufe der Zeit von verschiedenen Auftragnehmern hinzugefügt wurden, haben Lücken zwischen Zählern, HLK-Steuerungen, Beleuchtungsplattformen und Zugangssystemen hinterlassen, was eine einheitliche Datenerfassung verlangsamt. Diese Lücken verschlechtern die Basisqualität, schwächen die Prognosegenauigkeit und erschweren die Verteidigung einer prüfungsfähigen Berichterstattung. Anbieter mit starker Edge-Layer-Protokollübersetzung sind besser positioniert, um nachrüstungsintensive Projekte zu gewinnen, da sie Daten normalisieren können, ohne einen vollständigen Austausch des Gebäudemanagementsystems zu erzwingen.

Cybersicherheits- und Datenspeicherungsbedenken bei Cloud-gehosteten Energieplattformen

Bedenken hinsichtlich Cybersicherheit und Datenspeicherort verlangsamen weiterhin die Cloud-Einführung bei einem Teil der Käuferbasis im Singapur KI-gestützten Energiemanagementsoftware-Markt. Energiedaten auf Gebäudeebene können Produktionsmuster, Belegungsdichte und Wartungszyklen offenbaren, sodass Risiko- und Rechtsteams die Cloud-Bereitstellung oft genauer prüfen, als Facility-Teams zunächst erwarten. Dies hat einen gespaltenen Markt geschaffen, in dem staatlich verbundene, Gesundheits-, Finanzsektor- und Großunternehmensportfolios engere lokale Hosting- und Kontrollarrangements anstreben, während kleinere Betreiber preissensibler bleiben. Das Ergebnis ist ein klarer Vorteil für Anbieter, die stärkere Sicherheitsnachweise, singapurischen Support und Bereitstellungsmodelle anbieten können, die sensible Telemetrie unter engerer lokaler Kontrolle halten. Die Einschränkung stoppt die Einführung nicht, verlängert aber die Beschaffungszeiträume und stärkt die Attraktivität der Hybrid-Architektur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarestärke bleibt klar, während Dienstleistungen an Tempo gewinnen

Software hielt im Jahr 2025 einen Marktanteil von 65,18 % am Singapur KI-gestützten Energiemanagementsoftware-Markt, was die Tiefe der Plattformeinführung bei Versorgungsunternehmen, gewerblichen Immobilienportfolios und Industrieanlagen widerspiegelte. Käufer haben Energieanalysen, Echtzeit-Dashboards und CO₂-Berichterstattung bereits in tägliche Betriebsabläufe integriert, was der Softwareschicht eine zentrale Rolle im Gebäudebetrieb gibt. Diese Position wird durch Wechselkosten verstärkt: Sobald Gebäudemanagementsystemdaten, historische Baselines und Berichtsabläufe auf einer einzigen Plattform untergebracht sind, wird die Anbietermigration für Eigentümer und Betreiber störend. Dies hilft etablierten Softwareanbietern, stärkere Erneuerungsraten als viele benachbarte Unternehmenssoftwarekategorien aufrechtzuerhalten.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 24,31 % wachsen, was sie zur am schnellsten wachsenden Komponente des Singapur KI-gestützten Energiemanagementsoftware-Marktes macht. Mittelgroße gewerbliche und industrielle Betreiber treiben einen Großteil dieses Schwungs an, da viele keine internen Energietechnikteams haben und verwaltete Ergebnisse gegenüber der Softwareadministration bevorzugen. Eine mehrjährige KI-native Ökosysteminitiative aus Singapur adressierte diese Verschiebung direkt, indem sie Energieüberwachung und ESG-Berichterstattung in einen kontinuierlicheren verwalteten Arbeitsablauf verknüpfte. Ergebnisbasierte Energieleistungsverträge werden ebenfalls attraktiver, da sie einen Teil des Ausführungsrisikos auf Anbieter verlagern und Vorabinvestitionen in wiederkehrende Betriebsausgaben umwandeln.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid Kontroll- und Skalierbarkeitsanforderungen löst

Die Cloud-basierte Bereitstellung machte im Jahr 2025 55,14 % des Singapur KI-gestützten Energiemanagementsoftware-Marktes aus, unterstützt durch Abonnementökonomie, kontinuierliche Modellaktualisierungen und einfacheres Benchmarking über Multi-Standort-Portfolios hinweg. Sie reduzierte auch den Bedarf an regelmäßigen Vor-Ort-Hardware-Aktualisierungszyklen, was viele Immobilieneigentümer und -betreiber bevorzugen zu vermeiden. Dennoch wird die Hybrid-Bereitstellung voraussichtlich von 2026 bis 2031 mit einem CAGR von 24,42 % wachsen und wird zur bevorzugten Architektur für stärker regulierte und komplexe Umgebungen. Unternehmen nutzen Hybrid-Setups, um sensible Telemetrie lokal zu halten und gleichzeitig normalisierte Leistungsindikatoren in Cloud-Analyseebenen zu senden.

Dieses Gleichgewicht passt gut zum Singapur KI-gestützten Energiemanagementsoftware-Markt, da es Käufern eine Möglichkeit bietet, KI-Skalierbarkeit mit engerer Datenkontrolle zu kombinieren. Es ist besonders relevant in Krankenhäusern, Rechenzentren und staatlich verbundenen Standorten, wo Air-Gapping, lokales Hosting oder strengere Überprüfungsprozesse die Beschaffung weiterhin prägen. Die On-Premises-Bereitstellung behält daher eine Rolle, insbesondere dort, wo eine vollständige Cloud-Konnektivität betrieblich schwierig oder nicht bevorzugt ist. Zweckgebundene Edge-Inferenz-Hardware, einschließlich der auf der CES 2026 vorgestellten Univers EnOS™ AI Box, zeigt auch, wie die Lücke zwischen On-Premises- und Hybrid-Architektur für hochfrequente Steuerungsanwendungen enger wird.

Nach Anwendung: Nachfrageoptimierung verankert Umsatz, während Prognose erneuerbarer Energien am schnellsten voranschreitet

Energieverbrauch und Nachfrageoptimierung hielt im Jahr 2025 mit 22,16 % den größten Anwendungsanteil, da es den häufigsten Energiemanagementbedarf über verschiedene Gebäudetypen hinweg adressiert. Echtzeit-Lastprofilierung, Vermeidung von Lastspitzengebühren und automatisierte Sollwertsteuerung können über eine breitere Basis installierter Zähler und Steuerungen eingesetzt werden als speziellere Anwendungen. Diese breite Kompatibilität hilft dem Segment, seinen Umsatzvorsprung zu halten, auch wenn andere Anwendungsfälle expandieren. Asset-Performance und vorausschauende Wartung gewinnt ebenfalls an Bedeutung, da Ausfallzeiten in Rechenzentren und Industrieanlagen die Softwarekosten schnell übersteigen können.

Prognose und Integration erneuerbarer Energien wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 24,53 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Singapur KI-gestützten Energiemanagementsoftware-Markt macht. Der Bedarf steigt, da Dach-Solaranlagen, Batteriespeichersysteme und Stromimportplanung eine stärkere Anforderung an Ertragsvorhersage und Einsatzoptimierung schaffen. Smart Grid und Management verteilter Energieressourcen schreitet parallel voran, nachdem der VPP Regulatory Sandbox im Oktober 2025 mit SP Group, Blue Whale Energy und der Nanyang Technological University gestartet wurde und bis zu 15 MW verteilter Assets aggregiert. Energiehandel, Preisgestaltung und Marktintelligenz bleibt heute kleiner, wird aber strategisch wichtiger, da Gebäude mit KI-verbundenen verteilten Assets sich einer automatisierten Teilnahme am Strommarktrahmen Singapurs annähern.

Nach Endnutzer: Versorgungsunternehmen halten die Basis, während Industrieanlagen am schnellsten expandieren

Versorgungsunternehmen hielten im Jahr 2025 36,11 % des Marktes und waren damit die größte Endnutzergruppe im Singapur KI-gestützten Energiemanagementsoftware-Markt. Ihr Vorsprung spiegelt große Investitionen in digitale Netz-Zwillinge, Management verteilter Energieressourcen und KI-basierte Nachfrageprognosen wider, die Software erfordern, die auf Netzebene und nicht nur auf Einzelgebäudeebene betrieben wird. Dieses Nachfrageprofil gibt versorgungsunternehmensbezogenen Projekten einen breiteren Systemumfang und einen stärkeren Bedarf an Integration über Energieassets hinweg. Der Punggol Digital District Smart Grid bietet ein sichtbares Beispiel für diese versorgungsunternehmengeführte Architektur in der Praxis.

Industrieanlagen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 24,64 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht. Die Erhöhung der CO₂-Steuer Singapurs auf 45 SGD/tCO₂e im Jahr 2026 bietet großen steuerpflichtigen Anlagen einen direkten Anreiz, die Leistung auf Geräteebene zu optimieren, wo Effizienzgewinne die Softwarekosten bei weitem übersteigen können. Gewerbegebäude skalieren die Einführung weiter, da Green-Mark-Rezertifizierung und investorengerechte ESG-Berichterstattung im täglichen Immobilienmanagement konvergieren. Wohngebäude bleiben ein kleinerer Umsatzpool, da die meisten Verbraucherinteraktionen noch über Versorgungs- und öffentliche Wohnungskanäle statt über lizenzierte Unternehmensplattformen laufen, obwohl der Energy Efficiency Grant dazu beiträgt, die Gerätebasis zu verbessern, die zukünftige KI-Einsätze speist.

Geografische Analyse

Singapur ist ein kompakter Inselmarkt, sodass die Einführungsmuster im Singapur KI-gestützten Energiemanagementsoftware-Markt mehr durch Gebäudetyp und Energieintensität als durch regionale Politikunterschiede geprägt werden. Das zentrale Geschäftsviertel, einschließlich Marina Bay, Raffles Place und Shenton Way, beherbergt einen großen Anteil an Klasse-A-Gewerbegebäuden, wo Vermieter zunehmend KI-Energiemanagementplattformen spezifizieren, um Green-Mark-Ziele und Offenlegungsanforderungen der Mieter zu unterstützen. Rechenzentrumscluster in Jurong, Woodlands und Tampines bilden eine weitere wichtige Nachfragenische, da Rechenzentren 7 % des gesamten Strombedarfs Singapurs ausmachen. Die im Oktober 2025 erfolgte Zuweisung eines 20 Hektar großen Jurong-Island-Geländes für einen 700-MW-Rechenzentrumspark zeigte, dass dieses Lastzentrum für die zukünftige Softwarenachfrage zentral bleiben wird. Jurong Island und der breitere westliche Industriekorridor sind ebenfalls wichtig, da CO₂-besteuerte petrochemische, pharmazeutische und Präzisionstechnikstandorte dort einen direkten finanziellen Grund haben, den Energieverbrauch zu optimieren.

Der Punggol Digital District soll 2026 als 50 Hektar großer intelligenter Geschäftspark eröffnet werden und als Live-Testfeld für KI-Energiemanagement auf Quartiersebene in Singapur dienen. JTC und Univers haben sein Smart Grid so konzipiert, dass es Dach-Solaranlagen, Batteriespeicher und EV-Ladestationen unter einem einheitlichen KI-Controller integriert, mit dem Ziel einer mehr als 50-prozentigen Verbesserung der Energieeffizienz auf Quartiersebene. Dieses Modell ist über ein einzelnes Quartier hinaus bedeutsam, da es Planern und Betreibern eine klare Vorlage für zukünftige gemischt genutzte Stadtteile bietet, die eine zentralisierte Energieorchestrierung anstreben. Tengah Town fügte ein Wohnbeispiel hinzu, als Keppel im April 2026 einen 20-Jahres-Vertrag erhielt, um alle zentralen Kühlsysteme mit einem KI-gestützten Betriebsnervenzentrum für Fernüberwachung, vorausschauende Wartung, Anomalieerkennung und Leistungsoptimierung zu verbinden. Zusammen zeigen diese Projekte, dass sich sowohl gewerbliche als auch Wohnbereitstellungen in Richtung einer stärker zentralisierten KI-betriebenen Infrastruktur bewegen.

Singapur ist auch als regionale Basis bedeutsam, da Schneider Electric, Siemens, Honeywell, ABB und Johnson Controls bedeutende Asien-Pazifik-Aktivitäten vom Stadtstaat aus betreiben. Befragte in Singapur zeigten das höchste Vertrauen in KI und Automatisierung unter den 12 befragten Märkten. Beschaffungsentscheidungen in Singapur dienen oft als Referenzarchitekturen für breitere südostasiatische Portfolios, was dem Singapur KI-gestützten Energiemanagementsoftware-Markt Einfluss über seine physische Größe hinaus verleiht. Die Prioritäten der Smart Nation 2030 halten intelligente Gebäude und intelligente Energiesysteme hoch auf der öffentlichen Agenda, was dazu beiträgt, während des Prognosezeitraums eine stabile institutionelle Nachfragebasis aufrechtzuerhalten.

Wettbewerbslandschaft

Der Singapur KI-gestützte Energiemanagementsoftware-Markt ist mäßig fragmentiert um eine Kerngruppe globaler Gebäudeautomations- und Industriesoftwareanbieter. Schneider Electric, Siemens, Johnson Controls, Honeywell und ABB profitieren von langjährigen Integrationsverträgen für Gebäudemanagementsysteme, die ihnen Zugang zu installierten Datenströmen, Kundenbeziehungen und Erneuerungszyklen verschaffen. Diese installierte Basis ist nach wie vor wichtig, da Kunden weniger bereit sind, Anbieter zu wechseln, nachdem ESG-Berichtsbaselines und Betriebsabläufe bereits in einer Plattform aufgebaut wurden. Johnson Controls stärkte diese Position im Januar 2026, indem es sich verpflichtete, über 5 Jahre bis zu 60 Millionen SGD (44 Millionen USD) zu investieren, um sein Singapur Innovation Center für Wärmemanagement und intelligente Automatisierung in KI-fähigen Rechenzentren zu erweitern. ABB erweiterte sein Plattformangebot 2026 ebenfalls mit ABB Ability BuildingPro Suites, einer offenen, cybersicheren Plattform, die Gebäudeautomation, HLK, Energie, IT und IoT-Systeme vereint.

Schneider Electric unternahm im Mai 2025 einen ähnlichen strategischen Schritt und startete eine mehrjährige KI-native Ökosysteminitiative aus Singapur, um Energieüberwachung, Automatisierung und ISSB-konforme ESG-Berichterstattung zu verbinden. Diese Schritte zeigen, dass sich der Wettbewerb von hardwaregeführter Messtechnik hin zu Softwareschichten verlagert, die gemischte Herstellerbestände vereinheitlichen und Betriebsdaten in entscheidungsreife Ausgaben umwandeln können. Weißer Raum ist am stärksten in Gebäuden zwischen 5.000 m² und 30.000 m², insbesondere eigentümergenutzten Gewerbeimmobilien, kleineren Industriestandorten und Gastgewerbe-Assets. Viele dieser Kunden werden noch immer von Unternehmensplattformen unterversorgt, die für sehr große Portfolios bepreist und konzipiert wurden. Diese Lücke gibt schneller agierenden lokalen und KI-nativen Anbietern mehr Raum, bei Bereitstellungsgeschwindigkeit, lokalem Regulierungswissen und ergebnisbasierter Preisgestaltung zu konkurrieren.

Univers ist eines der deutlicheren Beispiele, da es bereits mit SP Group und JTC an Live-Projekten für virtuelle Kraftwerke und Smart Grids im Rahmen des regulatorischen Rahmens Singapurs zusammengearbeitet hat. Der Wettbewerbsdruck steigt auch in Rechenzentren nach der Einführung von SS 715:2025 für IT-Energieeffizienz, was einen neuen compliance-getriebenen Beschaffungszyklus für Betreiber und ihre Softwareanbieter geschaffen hat. Das Ergebnis ist ein Markt, in dem etablierte Anbieter investieren, um KI-Fähigkeitslücken zu schließen, während neuere Marktteilnehmer in mittelständische und projektgeführte Möglichkeiten vordringen. Diese Struktur unterstützt stetigen Wettbewerb, selektive Partnerschaften und einen plausiblen Weg zu akquisitionsgeführter Konsolidierung, ohne den Markt stark zu fragmentieren.

Singapur KI-gestützter Energiemanagementsoftware-Branche Marktführer

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric und Hon Hai Technology Group (Foxconn) kündigten eine strategische Zusammenarbeit an, um Rechenzentren der nächsten Generation für KI zu definieren und zu skalieren, wobei Schneider Electrics Stromversorgungssysteme, Kühlung und Energiemanagementfähigkeiten mit Foxconns Expertise in Rechenplattformen kombiniert werden; die Produktion soll in der zweiten Hälfte des Jahres 2026 beginnen. Die Partnerschaft adressiert direkt die Energiemanagementanforderungen der hyperscale KI-Rechenzentrumsinfrastruktur, die sich in Singapur und der Asien-Pazifik-Region ausweitet.

- April 2026: Midea Building Technologies und Keppel Ltd. (Infrastruktursparte) unterzeichneten eine strategische Kooperationsvereinbarung zur gemeinsamen Entwicklung KI-gesteuerter, energieeffizienter modularer Kühllösungen für asiatische Märkte, aufbauend auf ihrer bestehenden Zusammenarbeit im HDB-Tengah-Town-Phase-2-Fernwärmeprojekt. Die Vereinbarung etabliert ein kommerziell replizierbares KI-integriertes Fernwärmemodell mit direkter Relevanz für Singapurs laufende und geplante öffentliche Wohnentwicklungen.

- April 2026: Keppel erhielt einen 20-Jahres-Vertrag für das vorgefertigte öffentliche Wohnzentralkühlsystem in Tengah Town, der alle 12 vorgefertigten Projektkühlsysteme abdeckt, die mit Keppels Betriebsnervenzentrum unter Verwendung von KI für Echtzeit-Fernüberwachung, vorausschauende Wartung, Anomalieerkennung und Leistungsoptimierung verbunden werden sollen.

- Januar 2026: Johnson Controls kündigte eine Investition von bis zu 60 Millionen SGD (44 Millionen USD) über 5 Jahre an, um sein Singapore Innovation Centre zu erweitern, mit Schwerpunkt auf Wärmemanagement der nächsten Generation, intelligente Automatisierung für KI-fähige Rechenzentren und Erweiterung der Ingenieurbelegschaft auf 90–100 Stellen. Die Investition wurde vom Singapore Economic Development Board unterstützt.

Singapur KI-gestützter Energiemanagementsoftware-Markt Berichtsumfang

Der Singapur KI-gestützte Energiemanagementsoftware-Markt bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management verteilter Energieressourcen (DER) zu ermöglichen. Diese Lösungen bieten fortschrittliche Fähigkeiten, einschließlich vorausschauender Wartung, Prognose erneuerbarer Energien, nachfrageseitiger Optimierung und Marktintelligenz für Energiehandel und Preisgestaltung.

Der Bericht über den Singapur KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart Grid und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-gestützte Energiemanagementsoftware-Markt in Singapur aktuell und wie wird er prognostiziert?

Der Singapur KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 auf 48,61 Millionen USD geschätzt, wird im Jahr 2026 auf 59,02 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 23,29 % 168,12 Millionen USD erreichen.

Was treibt die Einführung in Singapur derzeit an?

Die stärksten Treiber sind die höhere CO₂-Steuer, die obligatorische Klimaberichterstattung, die Gebäudesanierungsaktivitäten und der Druck nach besserer Tarifoptimierung und Fehlererkennung in gewerblichen und industriellen Assets.

Welches Bereitstellungsmodell wird am häufigsten verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 55,14 %, da sie Abonnementpreise, kontinuierliche Updates und Multi-Standort-Benchmarking unterstützt, während Hybrid mit einer CAGR von 24,42 % schneller wächst.

Welche Anwendung expandiert am schnellsten?

Prognose und Integration erneuerbarer Energien ist die am schnellsten wachsende Anwendung und wird bis 2031 voraussichtlich mit einer CAGR von 24,53 % wachsen, da Solar-, Speicher- und Netzkoordinationsanforderungen wichtiger werden.

Welche Kundengruppe generiert den größten kurzfristigen Umsatz?

Versorgungsunternehmen hielten im Jahr 2025 den größten Endnutzeranteil von 36,11 %, da Nachfrageprognosen auf Netzebene, Management verteilter Energieressourcen und Programme für digitale Zwillinge eine breitere Softwarebereitstellung erfordern.

Wie verändert sich der Wettbewerb unter den Anbietern in Singapur?

Der Wettbewerb verlagert sich hin zu herstellerunabhängigen Softwareschichten, die gemischte Gebäudesysteme vereinheitlichen, ESG-Berichterstattung unterstützen und in Cloud-, Hybrid- und Edge-Umgebungen funktionieren können, wobei sowohl etablierte Anbieter als auch lokale KI-native Unternehmen in diesen Bereich vordringen.

Seite zuletzt aktualisiert am: