Größe und Marktanteil des Marktes für KI-gestützte Energiemanagementsoftware in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

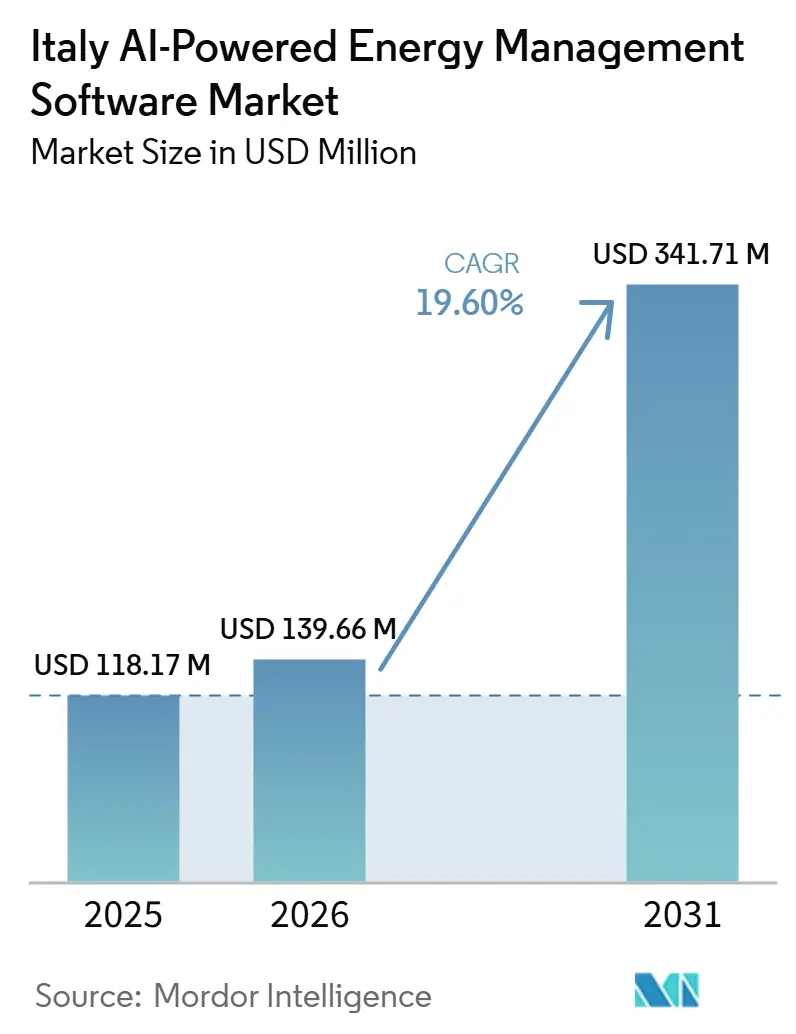

| Marktgröße im Basisjahr (2025) | 118.17 Millionen US-Dollar |

| Marktgröße (2026) | 139.66 Millionen US-Dollar |

| Marktgröße (2031) | 341.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für KI-gestützte Energiemanagementsoftware in Italien durch Mordor Intelligence

Es wird erwartet, dass die Größe des Marktes für KI-gestützte Energiemanagementsoftware in Italien von 118,17 Millionen USD im Jahr 2025 auf 139,66 Millionen USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 341,71 Millionen USD erreicht, was einem CAGR von 19,60 % über den Zeitraum 2026–2031 entspricht. Der italienische Markt für KI-gestützte Energiemanagementsoftware wird durch hohe Stromkosten geprägt, die Energieeinsparungen im Mittelpunkt von Softwarekaufentscheidungen halten. Regulatorische Fristen treiben die Akzeptanz ebenfalls voran, insbesondere dort, wo Energieaudits, Gebäudeautomation und messbare Effizienzgewinne nun an Compliance und Anreize geknüpft sind. Die Modernisierung des Stromnetzes und die Integration erneuerbarer Energien erweitern die Anwendungsfälle über Gebäude hinaus in den Bereich des Versorgungsbetriebs, der Prognose, des Ausgleichs und der Flexibilitätsdienstleistungen. Das Wettbewerbsfeld bleibt breit gefächert, wobei globale Automatisierungsanbieter, italienische Energiebetreiber und auf KI spezialisierte Unternehmen alle im selben Bereich aktiv sind. Dies lässt den größten kurzfristigen Expansionsspielraum des italienischen Marktes für KI-gestützte Energiemanagementsoftware in Industrieanlagen, Versorgungsunternehmen und öffentlich geförderten Sanierungsprogrammen in südlichen Regionen.

Wichtigste Erkenntnisse des Berichts

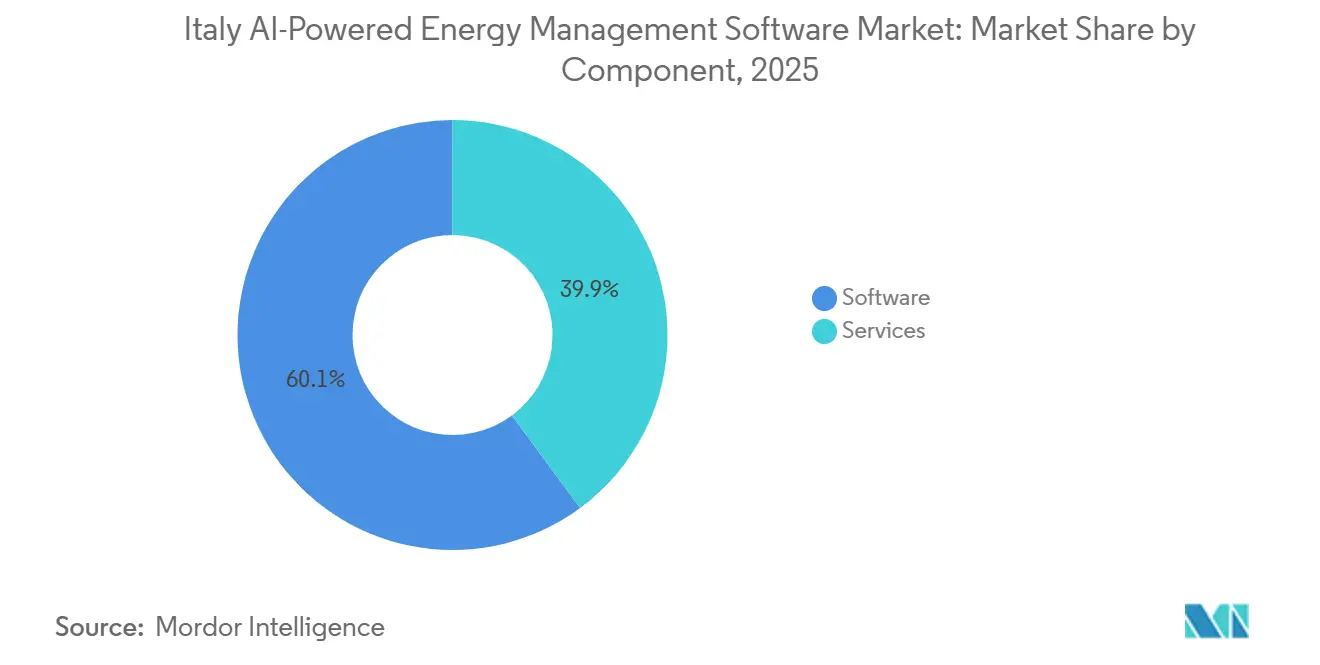

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 60,13 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 66,21 %, während die Hybrid-Bereitstellung im Markt für KI-gestützte Energiemanagementsoftware in Italien bis 2031 voraussichtlich mit einem CAGR von 19,92 % wachsen wird.

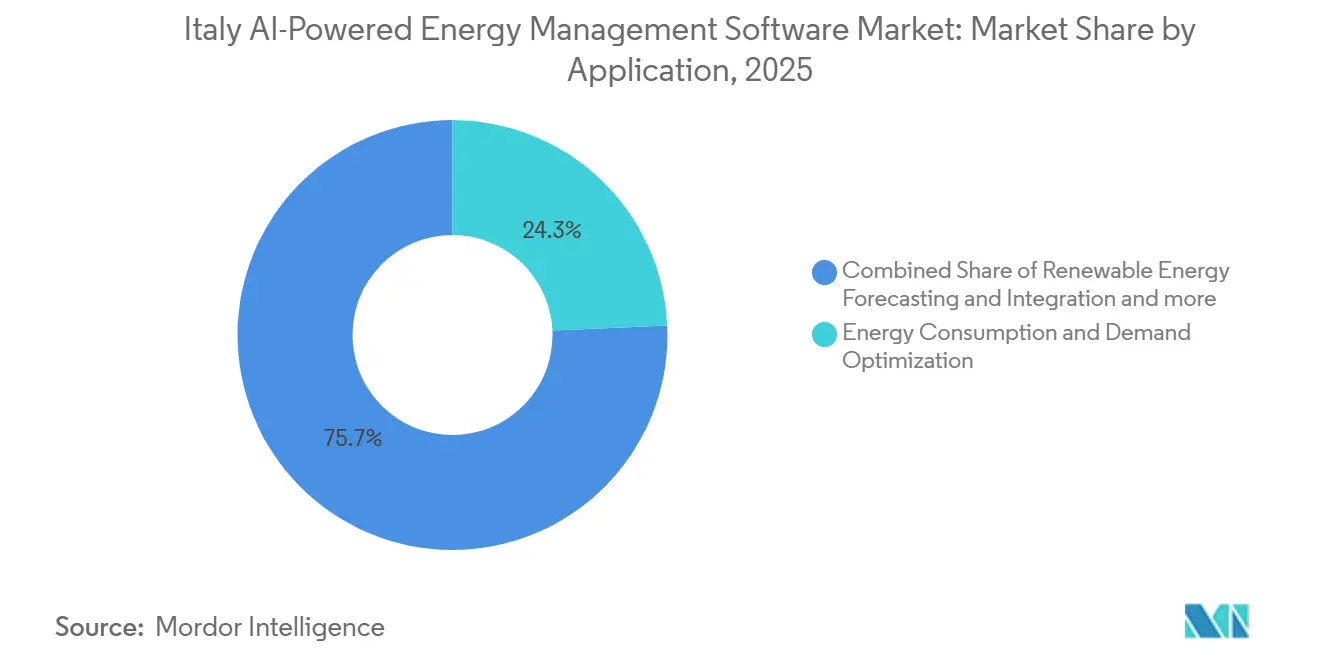

- Nach Anwendung entfiel auf Energiesteuerung und -management im Jahr 2025 ein Anteil von 24,30 %, während das Management erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen wird.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 36,62 %, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 19,87 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für KI-gestützte Energiemanagementsoftware in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften und Compliance-Vorgaben | +4.2% | National, mit frühen Gewinnen in der Lombardei, Latium und der Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten und Preisvolatilität bei Strom | +3.8% | National, konzentriert in den nördlichen und zentralen Industriegürteln | Kurzfristig (≤ 2 Jahre) |

| Wachstum der KI- und IoT-Integration in die Energieinfrastruktur | +3.0% | National, mit Rechenzentrumsballungen im Großraum Mailand | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien und Investitionen in Smart Grids | +2.5% | National, mit Hochspannungsnetzkorridoren und dem Solargürtel in Süditalien | Mittelfristig (2–4 Jahre) |

| Sanierung und Modernisierung der Gebäudeautomation in Gewerbe- und Industriesektoren | +1.8% | National, mit PNRR-gefördertem Schwung in den südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Klimaneutralität und Dekarbonisierungsverpflichtungen | +1.3% | National, mit Industriedistrikten in Venetien, Piemont und der Toskana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften und Compliance-Vorgaben treiben die Akzeptanz von KI-Software voran

Der Markt für KI-gestützte Energiemanagementsoftware in Italien erhält direkte regulatorische Unterstützung, da die Compliance nun von messbarer Energieleistung und konsistenteren Überwachungssystemen abhängt. Die überarbeitete Gebäudeenergieeffizienzrichtlinie (EPBD) trat 2024 in Kraft und musste von den EU-Mitgliedstaaten, einschließlich Italiens, bis zum 29. Mai 2026 umgesetzt werden, was den Bedarf an Gebäudeautomations- und Steuerungssystemen in großen Nichtwohngebäuden erhöhte. Das italienische Gesetzesdekret 102/2014 hielt große Unternehmen zudem in einem wiederkehrenden Auditzyklus, was die Priorität eines strukturierten Energiedatenmanagements und der digitalen Nachverfolgung innerhalb des Unternehmensbetriebs erhöhte. Der Transition-5.0-Plan setzte einen finanziellen Anreiz, da Steuergutschriften an messbare Reduzierungen des Energieverbrauchs geknüpft sind, was Software begünstigt, die diese Ergebnisse aufzeichnen, analysieren und dokumentieren kann. Dies machte den italienischen Markt für KI-gestützte Energiemanagementsoftware weniger abhängig von freiwilligen Nachhaltigkeitsausgaben und enger an die formale betriebliche Compliance gebunden.

Steigende Energiekosten und Preisvolatilität beschleunigen Wirtschaftlichkeitsbetrachtungen

Der italienische Markt für KI-gestützte Energiemanagementsoftware wird auch durch den direkten Kostendruck gestärkt, dem italienische Unternehmen im Jahr 2025 ausgesetzt waren. Die industriellen Strompreise erreichten im ersten Halbjahr 2025 278 EUR/MWh (302,9 USD/MWh), das höchste Niveau in der EU und eine Belastung für die Wettbewerbsfähigkeit, wie Confindustria berichtet.[1]Confindustria, „Energie, die Lücke, die die Wettbewerbsfähigkeit in Italien belastet, die höchsten Rechnungen in Europa,” Confindustria, confindustria.it Gleichzeitig stieg der Stromverbrauch im Dienstleistungssektor im Jahr 2025 um 2,9 % im Jahresvergleich, was darauf hindeutet, dass die digital verwaltete gewerbliche Nachfrage aktiv blieb, auch als die Energierechnungen erhöht blieben. In diesem Umfeld wurde Software, die Prognosen, Lastverschiebung und Echtzeitsteuerung verbessert, leichter zu rechtfertigen, da Einsparungen sichtbarer wurden und sich die Amortisationszeiten verkürzten. Dieser Kostenhintergrund hält den italienischen Markt für KI-gestützte Energiemanagementsoftware in der praktischen Betriebswirtschaft verankert und nicht in optionaler digitaler Experimentierfreude.

Wachstum der KI- und IoT-Integration in die Energieinfrastruktur schafft Plattformnachfrage

Der Markt für KI-gestützte Energiemanagementsoftware in Italien tritt in eine breitere Infrastrukturphase ein, da immer mehr Netzanlagen, Zähler, Sensoren und digitale Knoten nutzbare Betriebsdaten erzeugen. Italien verzeichnete im Jahr 2024 starke private KI-Investitionen von nahezu 860 Millionen USD, was den Aufbau von KI-Kapazitäten in Unternehmen und eine breitere Softwarebereitstellungsbasis in energiebezogenen Bereichen unterstützte. ENEA startete im November 2025 das GEMINI-Projekt zur Entwicklung KI-basierter vorausschauender Fehlererkennung, erweiterter Überwachung und quantensicherer Cybersicherheit für Mittelspannungsnetzknoten, was der kommerziellen Softwareentwicklung eine öffentliche Forschungsebene hinzufügt.[2]ENEA, "GEMINI, Gestione Evoluta e Monitoraggio Intelligente dei Nodi di Rete con Intelligenza Artificiale," ENEA, enea.it Terna unterzeichnete außerdem eine strategische Vereinbarung mit Microsoft zur Förderung der Digitalisierung, Innovation und Sicherheit im nationalen Stromnetz und erweiterte damit die für Analyse- und Asset-Performance-Tools verfügbare Datenumgebung.[3]Terna S.p.A., "Grid Development Plan 2025-2034," Terna S.p.A., terna.it Infolgedessen verlagert sich der italienische Markt für KI-gestützte Energiemanagementsoftware von isolierten Gebäudetools hin zu vernetzten Plattformen, die netz-, anlagen- und dezentral übergreifend arbeiten können.

Ausbau erneuerbarer Energien und Investitionen in Smart Grids eröffnen neue Anwendungsnachfrage

Der Markt für KI-gestützte Energiemanagementsoftware in Italien gewinnt an Nutzen und Flexibilität, da die Integration erneuerbarer Energien mehr Prognose- und Ausgleichskapazitäten erfordert, als ältere Steuerungssysteme bieten können. Ternas Entwicklungsplan sieht Investitionen von mehr als 23 Milliarden EUR (25,1 Milliarden USD) im Zeitraum 2025–2034 vor, um mehr als 65 GW zusätzliche erneuerbare Kapazität zu integrieren, sowie 2,4 Milliarden EUR (2,75 Milliarden USD) für die digitale Transformation. Aceas RomeFlex-Projekt verwaltete bis Februar 2026 nahezu 1.500 Nutzer und mehr als 37 MW lokale Flexibilität, was zeigt, dass KI-gesteuertes Demand-Response in Italien bereits über die Pilotphase hinausgegangen war. Siemens begann im Juni 2025 auch mit der Unterstützung der Bereitstellung von Gridscale X durch AcegasApsAmga in Triest, was die Entwicklung digitaler Zwillinge mit Stauprognosen und Netzmodernisierung verknüpfte.[4]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com Dies erweiterte den adressierbaren Umfang des Marktes für KI-gestützte Energiemanagementsoftware in Italien von der reinen Energieüberwachung hin zu erneuerbarer Einspeisung, lokaler Flexibilität und Smart-Grid-Orchestrierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Energiesystemen | -2.3% | National, konzentriert in älteren Industriestandorten in Venetien, der Lombardei und dem Süden | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken in vernetzter Energieinfrastruktur | -1.8% | National, über kritische Infrastrukturknoten und DSO-Netzwerke hinweg | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu qualitativ hochwertigen Daten und KI-Expertise | -1.1% | Süditalien und KMU-intensive Bezirke in Mittelitalien | Mittelfristig (2–4 Jahre) |

| Unklare Kapitalrendite und verlängerte Amortisationszeiten | -0.7% | National, am ausgeprägtesten in Wohn- und kleinen Gewerbesegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Energiesystemen verzögert Unternehmensbereitstellungen

Der Markt für KI-gestützte Energiemanagementsoftware in Italien sieht sich in Brownfield-Umgebungen noch immer mit einer erheblichen Verlangsamung konfrontiert, da viele Industrie- und Versorgungsstandorte auf älteren Steuerungsarchitekturen betrieben werden. Forschungen des Politecnico di Torino ergaben, dass der Wechsel von traditionellen BACnet-Systemen zu BACnet Secure Connect erhebliche architektonische und sicherheitstechnische Komplexität in Gebäudeenergiemanagement-Umgebungen einführte. Dieses Problem ist besonders wichtig für Betreiber mit mehreren Standorten, da die Unterstützung älterer Protokolle je nach Softwareplattform variiert und die Standardisierung von Anbietern über Portfolios hinweg einschränkt. Dies hält den italienischen Markt für KI-gestützte Energiemanagementsoftware bei industriellen Rollouts langsamer als bei Gewerbegebäuden, wo digitale Systeme einfacher zu verbinden und aufzurüsten sind.

Cybersicherheits- und Datenschutzrisiken in vernetzter Energieinfrastruktur schränken die Akzeptanz ein

Der Markt für KI-gestützte Energiemanagementsoftware in Italien wird auch dadurch eingeschränkt, dass vernetzte Energiesysteme eine größere Angriffsfläche innerhalb kritischer Infrastrukturen schaffen. CLUSIT meldete einen Anstieg von Cyberangriffen auf italienische Energie- und Versorgungsunternehmen bis zum ersten Quartal 2025, was das wachsende Risiko durch Cloud-verbundene Überwachungs- und Steuerungsumgebungen unterstreicht.[5]CLUSIT, "Rapporto Clusit Energy and Utilities 2025," CLUSIT, clusit.it Terna Forward investierte dann im März 2026 4 Millionen EUR in Gyala S.r.l., was zeigte, dass netzbetreibende Unternehmen Cybersicherheit als strategische Softwarepriorität und nicht als enges Netzwerkproblem behandelten. Da immer mehr Anlagen vernetzt werden, legen Käufer bei der Beschaffung größeren Wert auf Governance, Zugangskontrolle, Anomalieerkennung und Prüfbarkeit. Dies erhöht die Einstiegshürde für neue Marktteilnehmer und begünstigt Anbieter im italienischen Markt für KI-gestützte Energiemanagementsoftware, die ein stärkeres Sicherheitsdesign und Compliance-Bereitschaft nachweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software hält die Umsatzbasis, während Dienstleistungen von Integrationsarbeiten profitieren

Software machte im Jahr 2025 60,13 % des Marktanteils des Marktes für KI-gestützte Energiemanagementsoftware in Italien aus und war damit die führende Komponente nach Umsatz. Dieser Vorsprung spiegelt ein klares Kaufmuster im italienischen Markt für KI-gestützte Energiemanagementsoftware wider, bei dem Unternehmen lizenzierte Analyse-, Überwachungs- und Optimierungsplattformen bevorzugen, die schneller eingesetzt werden können als vollständige Hardware-Überholungen. Hohe Stromkosten und engere Compliance-Fristen begünstigen ebenfalls Software, da Betreiber mit der Messung von Einsparungen und der Berichterstattung über Ergebnisse beginnen können, ohne auf größere physische Sanierungen warten zu müssen. Dies hielt Software im Jahr 2025 im Mittelpunkt der Ausgaben für Gewerbegebäude und Versorgungsunternehmen.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen und sind damit die am schnellsten wachsende Komponente des Marktes für KI-gestützte Energiemanagementsoftware in Italien. Das Wachstum bei Dienstleistungen ist eng mit der Komplexität der Nachrüstung von industriellen Brownfield-Standorten, Versorgungsanlagen und gemischten OT-Umgebungen verbunden, die nicht mit einer einfachen Softwareinstallation verbunden werden können. Systemkonfiguration, Protokollzuordnung, Cybersicherheitshärtung und verwaltete Analyseunterstützung bleiben wichtig, wo ältere Infrastrukturen noch verbreitet sind. Im Laufe der Zeit wird ein Teil dieser Arbeit in die Produktschicht zurückverlagert, aber die Nachfrage nach Dienstleistungen sollte stark bleiben, solange groß angelegte italienische Bereitstellungen weiterhin alte und neue Systemgrenzen überschreiten.

Nach Bereitstellungsmodus: Cloud führt früh, während Hybrid in regulierten Betrieben an Boden gewinnt

Die Cloud-basierte Bereitstellung hatte im Jahr 2025 einen Anteil von 66,21 % am Markt für KI-gestützte Energiemanagementsoftware in Italien und war damit das dominierende Bereitstellungsmodell. Der Hauptgrund war die Geschwindigkeit: Gewerbegebäudemanager und Energiehändler konnten Cloud-Software einführen, ohne die volle Last neuer standortgebundener Infrastruktur zu tragen. Italiens breitere Digitalpolitik verstärkte diese Richtung durch Cloud-First-Prinzipien, die an nationale Programme zur digitalen Transformation geknüpft sind. In der italienischen Branche für KI-gestützte Energiemanagementsoftware verschaffte dies Cloud-Anbietern einen frühen Vorteil in Umgebungen, in denen Betriebsdaten leichter zu zentralisieren und zu verwalten waren.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 19,92 % wachsen, was zeigt, dass die nächste Nachfragewelle in reguliertere und technisch komplexere Umgebungen vordringt. Versorgungsunternehmen und Industriebetreiber benötigen häufig lokale Verarbeitung für Latenz, Datenresidenz und OT-Kontinuität, möchten aber dennoch Cloud-Analysen und Remote-Reporting nutzen. Die ERALIS Suite von Gridspertise spiegelte diese Richtung im Jahr 2026 durch ein modulares Design wider, das Edge-, On-Premises- und Cloud-Funktionen für die Netzdigitalisierung kombinierte. Dies macht Hybrid-Fähigkeit zu einem wichtigen Differenzierungsmerkmal im italienischen Markt für KI-gestützte Energiemanagementsoftware, insbesondere dort, wo Cybersicherheit und betriebliche Resilienz genauso wichtig sind wie die Analyseleistung.

Nach Anwendung: Optimierung des Energieverbrauchs und der Nachfrage führt heute, während das Management erneuerbarer Energien am schnellsten wächst

Optimierung des Energieverbrauchs und der Nachfrage hielt im Jahr 2025 einen Anteil von 24,30 % und war damit das größte Anwendungssegment im italienischen Markt für KI-gestützte Energiemanagementsoftware. Diese Position entstand durch die weit verbreitete Einführung von Lastüberwachung, Nachfragemanagement, Zähleranalyse und Verbrauchsoptimierung in Gewerbe- und Industrieanlagen. Da diese Anwendungsfälle den Käufern bereits vertraut sind, bieten sie Anbietern, die in Italien tätig sind, eine breite und stetige Umsatzbasis. Sie passen auch gut zu einem Markt, bei dem der erste Softwarekauf oft mit Transparenz und Kontrolle beginnt, bevor er sich zu fortgeschritteneren Prognosen ausweitet.

Prognose und Integration erneuerbarer Energien wird bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen und ist damit die am schnellsten wachsende Anwendung. Ternas Pläne zur Integration erneuerbarer Energien und die digitale Investitionspipeline erhöhen den Bedarf an Prognose-, Ausgleichs- und Einspeisungsunterstützung, die ältere Netzwerkzeuge nicht bieten konnten. Gleichzeitig zeigen Projekte wie RomeFlex und der digitale Zwilling in Triest, dass Netzanalysen, lokale Flexibilität und das Management erneuerbarer Energien in realen Betriebsumgebungen zunehmend miteinander verknüpft sind.[6]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com Deshalb verlagert sich der Markt für KI-gestützte Energiemanagementsoftware in Italien schrittweise von eigenständigen Überwachungsanwendungen hin zur mehrschichtigen Optimierung über Gebäude, Netze und dezentrale Energieanlagen hinweg.

Nach Endnutzer: Gewerbegebäude verbinden Größe, Compliance-Druck und Wachstum

Gewerbegebäude machten im Jahr 2025 einen Anteil von 36,62 % am italienischen Markt für KI-gestützte Energiemanagementsoftware aus und werden bis 2031 voraussichtlich mit einem CAGR von 19,87 % wachsen. Diese doppelte Position ergab sich aus einer großen installierten Basis von Büros, Einzelhandelsimmobilien und Gastgewerbestandorten, die sowohl steigenden Energiekosten als auch strengeren Anforderungen an die Gebäudeleistung ausgesetzt waren. Der EPBD-Zeitplan und die Transition-5.0-Anreize machten diese Nutzergruppe besonders reaktionsfähig, da Einsparungen, Compliance und digitale Berichterstattung alle über eine einzige Plattformschicht adressiert werden konnten. Die erste groß angelegte italienische Einzelhandelsbereitstellung von AI-EcO an einem Brikò-Standort in Vercelli mit Energieeinsparungen von über 10 % und einer Steuergutschriftberechtigung von bis zu 45 % zeigte, warum diese Kategorie weiterhin große Aufmerksamkeit auf sich zieht.[7]Eurast, "Smart Building AI-EcO, Per la Prima Volta in Italia in un Brikò," Eurast, eurast.it

Versorgungsunternehmen blieben das zweitgrößte Endnutzersegment und machten einige der höchsten Vertragswerte aus, da Netzsoftware kritische Betriebsabläufe in großem Maßstab unterstützt. Industrieanlagen stellen nach wie vor eine große Chance für den Markt für KI-gestützte Energiemanagementsoftware in Italien dar, aber die Umstellung verläuft aufgrund komplexerer Standortintegration und längerer Beschaffungszyklen langsamer. Die Wohngebäudenachfrage blieb der kleinste und am langsamsten wachsende Teil des Bereichs, da das Eigentum fragmentiert ist und die Zahlungsbereitschaft für Abonnementsoftware geringer ist. Dennoch schafft die Sanierungsfinanzierung für mehr als 100.000 Gebäude und 36 Millionen Quadratmeter die digitale Basis, die später im Prognosezeitraum eine breitere Nutzung von Software in Haushalten und Mehrfamilienhäusern unterstützen könnte.

Geografische Analyse

Norditalien verzeichnete im Jahr 2025 die größte Konzentration von Bereitstellungen im Markt für KI-gestützte Energiemanagementsoftware in Italien. Die Lombardei, Piemont, Venetien und die Emilia-Romagna vereinen energieintensive Fertigung, große gewerbliche Immobilienportfolios und einen starken Anteil an der nationalen Dateninfrastruktur des Landes. Allein die Lombardei beherbergte nahezu 37 % der nationalen Rechenzentrumkapazität, was die Mailänder Region für Echtzeit-Energieoptimierung und Software zur Verwaltung hoher Lasten wichtig hielt. Terna meldete für Norditalien im Jahr 2025 ein Strombedarfswachstum von 0,1 %, was darauf hindeutet, dass Elektrifizierung und digitaler Betrieb den Verbrauch weiterhin stützten, auch als Effizienztools die Leistung verbesserten.

Mittelitalien war die zweitgrößte geografische Region im Markt für KI-gestützte Energiemanagementsoftware in Italien, unterstützt durch Versorgungsunternehmen in Rom und Gebäude der öffentlichen Verwaltung sowie sanierte Gewerbeimmobilien. Terna meldete für Mittelitalien im Jahr 2025 einen Rückgang des Strombedarfs um 0,4 %, was mit einer stärkeren Effizienzleistung in öffentlichen und gewerblichen Gebäuden übereinstimmte. RomeFlex zeigte, dass die lokale Flexibilität in der Hauptstadtregion schnell skalierte, mit nahezu 1.500 Nutzern und mehr als 37 MW unter Verwaltung bis Februar 2026. VINCI Energies demonstrierte auch, wie die Digitalisierung von Büros mit mehreren Mietern ESG-Berichterstattung, Automatisierung und Gebäudeleistungssteuerung über komplexe Portfolios hinweg unterstützen kann, die dem mittelitalienischen Nachfrageprofil entsprechen.

Süditalien und die Inseln entwickeln sich zur am schnellsten wachsenden geografischen Region im Markt für KI-gestützte Energiemanagementsoftware in Italien. Dieser Wandel wird weniger durch bestehende Industriedichte als vielmehr durch die öffentliche Kapitalallokation für Sanierung, Netzmodernisierung und Gemeinschaften für erneuerbare Energien angetrieben. Der PNRR leitete 80 % seines Budgets für Energiesanierungsprojekte in südliche Regionen, was eine starke Basis für digital verwaltete Sanierungen und automatisierungsgestützte Effizienzgewinne schuf. Terna meldete für den Süden und die Inseln im Jahr 2025 einen Rückgang des Strombedarfs um 0,7 %, was darauf hindeutet, dass nachfrageseitige Effizienzeffekte bereits sichtbar waren, bevor ein Großteil der Sanierungspipeline die Reife erreichte. Das SMARTER-ISLAND-Projekt in Kalabrien fügte ein praktisches Beispiel für diesen Übergang hinzu, indem es ab 2026 KI-basierte Energieüberwachung und -steuerung in Gemeinschaften für erneuerbare Energien integrierte.

Wettbewerbslandschaft

Der italienische Markt für KI-gestützte Energiemanagementsoftware blieb im Jahr 2026 mäßig fragmentiert. Kein einzelnes Unternehmen hielt gleichzeitig eine dominante Position in den Kategorien Komponente, Bereitstellung, Anwendung und Endnutzer. Globale Automatisierungsanbieter wie Schneider Electric, Siemens, Honeywell und ABB blieben in Märkten mit längeren Verkaufszyklen und tieferen Systemintegrationsanforderungen am stärksten. Der italienische Markt für KI-gestützte Energiemanagementsoftware umfasste auch italienische energiebezogene Akteure wie Enel X S.r.l. und eine wachsende Gruppe von auf KI spezialisierten Unternehmen, die aggressiver in Gewerbegebäuden, Netzflexibilität und Cloud-geführter Optimierung konkurrierten.

Der Wettbewerb verschärft sich, da Anbieter versuchen, mehr des Arbeitsablaufs abzudecken, anstatt nur eine Einzellösung zu verkaufen. Im Juni 2026 startete EnergyCAP Watts Chat, das den Zugang zu generativer KI auf geprüften Versorgungsdaten ermöglichte und den Bedarf an manueller Analystenunterstützung in großen Energieportfolios reduzierte. Im März 2026 schloss GridBeyond eine Finanzierungsrunde über 12 Millionen EUR ab und verband diese mit einer strategischen Zusammenarbeit mit Samsung, um KI-gesteuerte Optimierungs- und Batteriespeicherverwaltungsfähigkeiten auszubauen. Im April 2026 erwarb Johnson Controls Nantum AI, was zeigt, dass etablierte Gebäudesystemanbieter weiterhin KI-Fähigkeiten kauften, um ihre Wettbewerbsposition zu verbessern, anstatt sich ausschließlich auf interne Entwicklung zu verlassen.

Der wichtigste Weißraum verbleibt in Gemeinschaften für erneuerbare Energien, vorausschauender Wartung von DSOs und Software, die nationale Netzdaten mit lokalen Netzoperationen verbinden kann. Die Investition von Terna Forward im März 2026 in Gyala S.r.l. zeigte, dass Cybersicherheit und betriebliche Analysen bei der Beschaffung von Versorgungssoftware zunehmend miteinander verflochten sind. Die Arbeit von Uplight im Mai 2026 mit The Brattle Group hob auch hervor, wie integrierte nachfrageseitige Plattformen mehr flexible Kapazität freisetzen können, was den strategischen Fall für breitere Software-Stacks anstelle isolierter Tools unterstützt. Dies bedeutet, dass der italienische Markt für KI-gestützte Energiemanagementsoftware bis 2031 voraussichtlich mehr Partnerschaften, selektive Akquisitionen und Plattform-Bündelung erleben wird. Anbieter, die Optimierung, Berichterstattung, Cybersicherheitsbereitschaft und Integrationsfähigkeiten kombinieren können, werden besser positioniert sein als solche, die nur enge Analysen anbieten.

Marktführer in der Branche für KI-gestützte Energiemanagementsoftware in Italien

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Creta Energie Speciali erhielt die Genehmigung für das SMARTER-ISLAND-Projekt im Rahmen von Interreg NEXT MED und implementierte KI-basierte Energieüberwachung und -steuerung in Gemeinschaften für erneuerbare Energien in Kalabrien, Süditalien, als Teil von Initiativen zur Dekarbonisierung und Digitalisierung im Mittelmeerraum.

- Mai 2026: Uplight und The Brattle Group veröffentlichten Ergebnisse, die zeigten, dass ein integrierter nachfrageseitiger Ressourcen-Stack die flexible Kapazität bis 2030 um 60 % steigern könnte, von 146 MW auf 235 MW für ein repräsentatives Versorgungsunternehmen, durch kombinierte Demand-Response-, Energieeffizienz- und zeitvariable Tarifprogramme.

- April 2026: Johnson Controls erwarb Nantum AI, um KI-gesteuerte HVAC-Optimierungsalgorithmen in seine breitere Gebäudemanagementsoftware-Plattform zu integrieren und seine Wettbewerbsposition gegenüber cloud-nativen KI-Gebäudeenergiemanagement-Anbietern in gewerblichen Unternehmenskonten zu stärken.

- März 2026: GridBeyond schloss eine Eigenkapitalrunde über 12 Millionen EUR (13,1 Millionen USD) ab, angeführt von Samsung Ventures neben bestehenden Aktionären wie ABB, Mirova und Energy Impact Partners, wobei die Mittel für den Ausbau KI-gesteuerter Energieoptimierung und Batteriespeicherverwaltung in wichtigen strategischen Märkten vorgesehen sind. Die Investition wurde von einer strategischen Kooperationsvereinbarung mit Samsung begleitet, um gemeinsam Handels-, Asset-Optimierungs- und Energiedienstleistungsfähigkeiten zu entwickeln.

Berichtsumfang des Marktes für KI-gestützte Energiemanagementsoftware in Italien

Der Markt für KI-gestützte Energiemanagementsoftware in Italien ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energiesteuerung, Asset-Performance, Smart-Grid-Analysen, Management erneuerbarer Energien und Energiehandel) sowie Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Optimierung des Energieverbrauchs und der Nachfrage |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management dezentraler Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Optimierung des Energieverbrauchs und der Nachfrage |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management dezentraler Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-gestützte Energiemanagementsoftware in Italien im Jahr 2026?

Der Markt für KI-gestützte Energiemanagementsoftware in Italien hatte im Jahr 2026 einen Wert von 139,66 Millionen USD und wird bis 2031 voraussichtlich einen Wert von 341,71 Millionen USD bei einem CAGR von 19,60 % erreichen.

Welche Komponente führt die Umsatzgenerierung im Bereich KI-gestützte Energiemanagementsoftware in Italien an?

Software führte im Jahr 2025 mit einem Anteil von 60,13 %, da Käufer Analyse- und Optimierungsplattformen bevorzugten, die schneller eingesetzt werden können als größere Hardware-Änderungen.

Welches Bereitstellungsmodell wächst in Italien am schnellsten?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 19,92 % wachsen, da Versorgungsunternehmen und Industrienutzer Cloud-Analysen mit lokaler Datenkontrolle in Einklang bringen.

Welche Anwendung wächst bei italienischen Bereitstellungen am schnellsten?

Das Management erneuerbarer Energien ist die am schnellsten wachsende Anwendung mit einer CAGR von 21,34 % bis 2031, unterstützt durch Netzinvestitionen und den Bedarf an Integration erneuerbarer Energien.

Warum halten Gewerbegebäude die größte Endnutzerposition?

Gewerbegebäude hielten im Jahr 2025 einen Anteil von 36,62 % und sind auch das am schnellsten wachsende Endnutzersegment, da sowohl Compliance-Fristen als auch Energiekosten die Akzeptanz vorantreiben.

Seite zuletzt aktualisiert am: