Marktgröße und Marktanteil der Zertifizierungsstellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

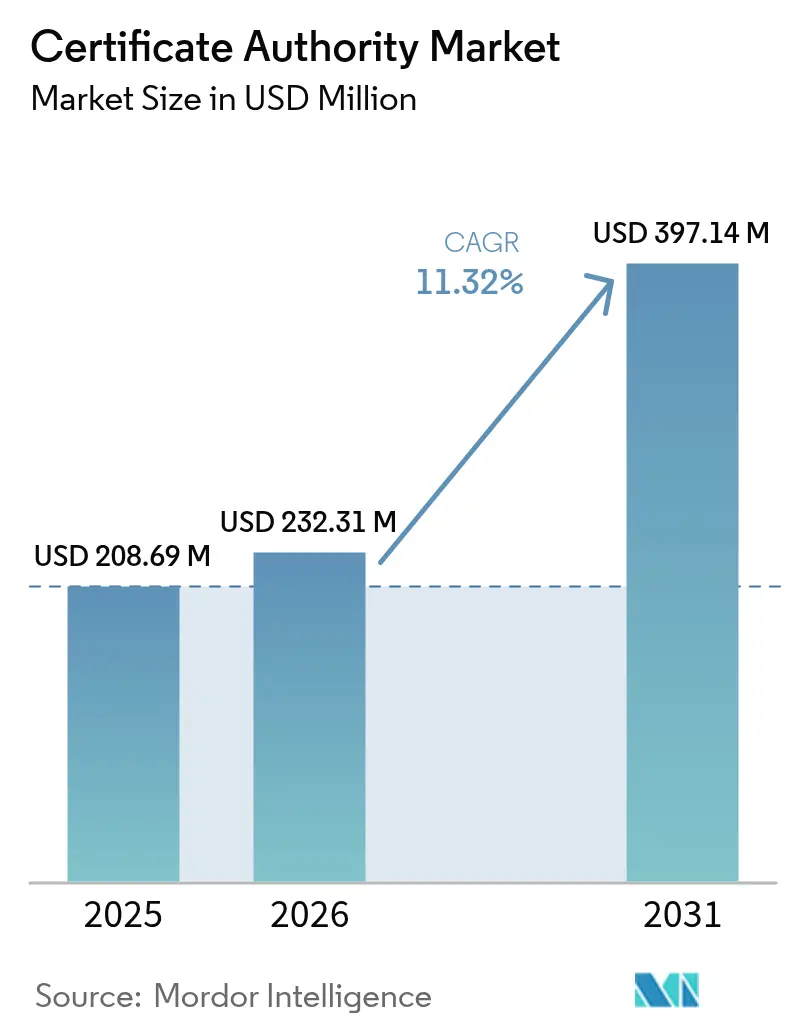

| Marktgröße (2026) | 232.31 Millionen US-Dollar |

| Marktgröße (2031) | 397.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Zertifizierungsstellen von Mordor Intelligence

Die Marktgröße für Zertifizierungsstellen wird voraussichtlich 208,69 Mio. USD im Jahr 2025, 232,31 Mio. USD im Jahr 2026 betragen und bis 2031 397,14 Mio. USD erreichen, mit einer CAGR von 11,32 % von 2026 bis 2031. Nahezu kontinuierliche Zertifikatserneuerungen, steigende Volumina von Maschinenidentitäten und cloudnative Bereitstellungsmodelle gestalten den Markt für Zertifizierungsstellen neu. Browser-Anbieter haben die Gültigkeitsdauer von Zertifikaten verkürzt und zwingen Unternehmen zur Automatisierung der Ausstellung, während Post-Quanten-Standards eine parallele Migrationsplanung erfordern. Hyperscaler betten private und öffentliche Zertifizierungsstellen nun direkt in Infrastructure-as-Code-Workflows ein und verkürzen Bereitstellungszyklen von Tagen auf Sekunden. Der Wettbewerb verschärft sich, da kostenlose Domainvalidierungszertifikate, API-first-Ausstellungsplattformen und branchenspezifische Vertrauensanforderungen konvergieren und die Einnahmen in Richtung Abonnementverträge verlagern, die an automatisierte Erneuerungsvolumina gebunden sind.

Wichtigste Erkenntnisse des Berichts

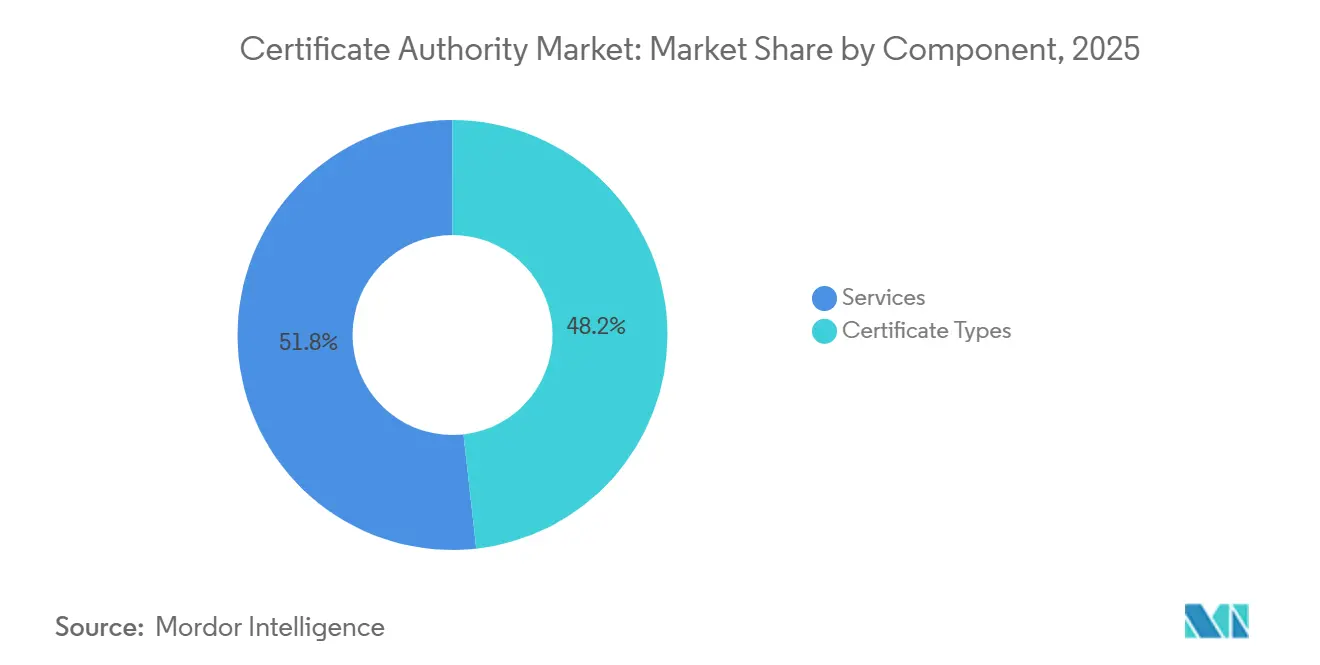

- Nach Komponente entfielen 48,24 % des Marktanteils der Zertifizierungsstellen im Jahr 2025 auf Zertifikatstypen; der Dienstleistungsumsatz wird voraussichtlich zurückbleiben, da Zertifikatstypen bis 2031 mit einer CAGR von 11,71 % wachsen.

- Nach Unternehmensgröße entfielen 63,47 % des Umsatzes im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 28,91 % am Markt für Zertifizierungsstellen im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 12,36 % bis 2031 wachsen werden.

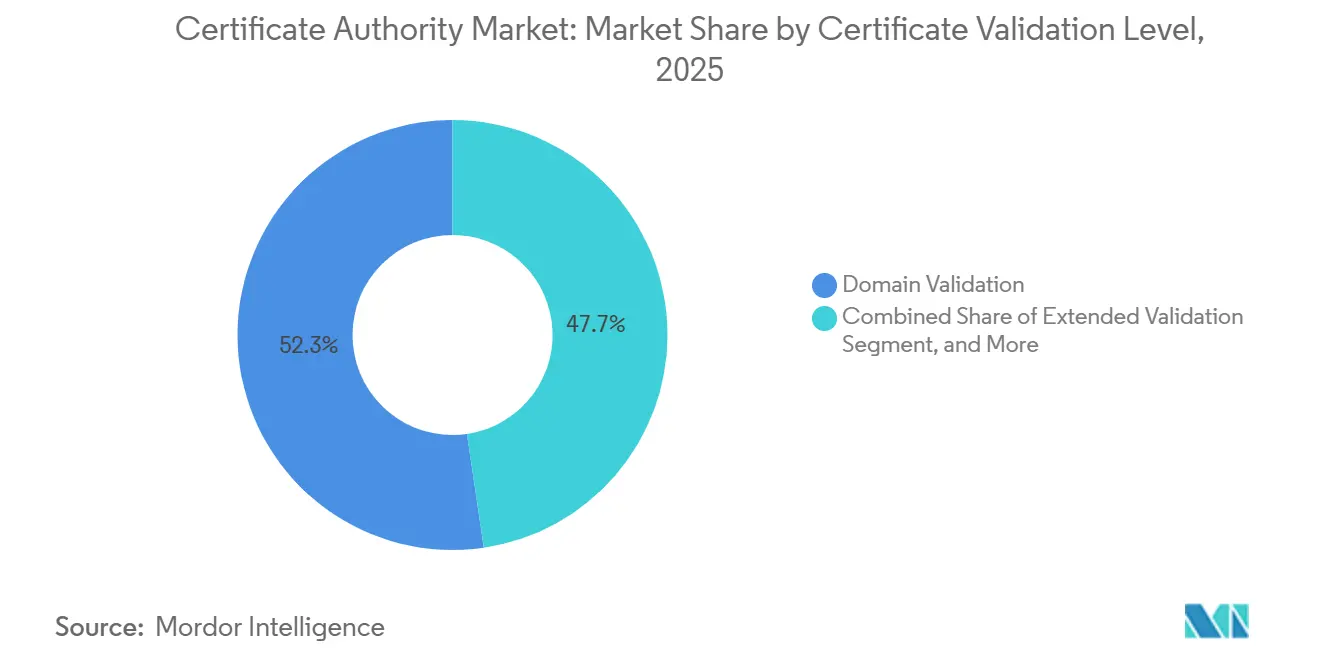

- Nach Validierungsstufe entfielen 52,33 % des Marktes im Jahr 2025 auf Domainvalidierungszertifikate, und Zertifikate mit erweiterter Validierung steigen bis 2031 mit einer CAGR von 11,94 %.

- Nach Bereitstellungsmodell entfielen 57,83 % des Umsatzes im Jahr 2025 auf die Cloud, die über 2026–2031 mit einer CAGR von 11,78 % wächst.

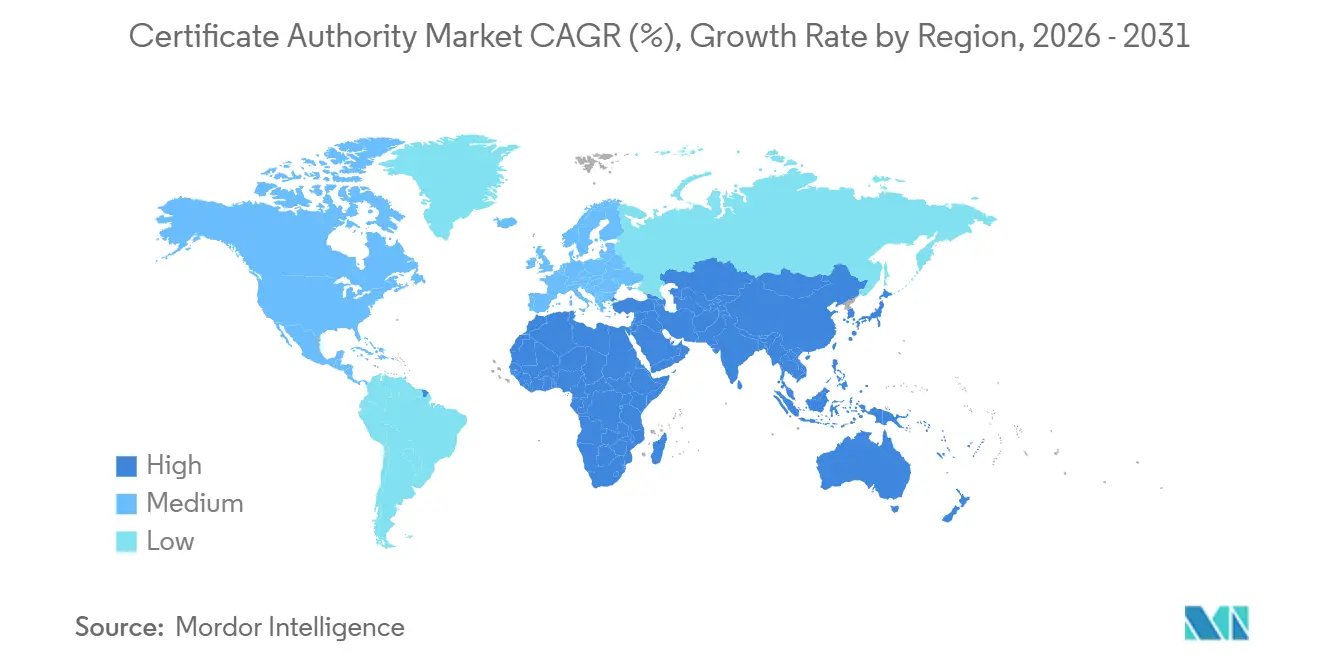

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 38,71 %, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 12,39 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zertifizierungsstellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften und Compliance-Anforderungen | +2.3% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für sicheren Webzugang | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau cloudbasierter PKI-Dienste | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Anstieg im E-Commerce und bei Online-Transaktionen | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| DevSecOps-gesteuerte Zertifikatsautomatisierung | +1.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Maschinenidentitäten in Zero-Trust-Netzwerken | +1.4% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften und Compliance-Anforderungen

Browser- und Plattformbetreiber verkürzen die Gültigkeitsdauer von Zertifikaten in einem beispiellosen Tempo; Ballot SC-063 schlägt ein Maximum von 47 Tagen vor, und Apple setzt bereits ein 45-Tage-Limit für mehrere Zertifikatsklassen durch.[1]SSL.com-Team, „47-tägige SSL/TLS-Zertifikatsgültigkeit: Was das für Ihr Unternehmen bedeutet”, SSL.com, ssl.com PCI DSS 4.0 erhöht die Compliance-Anforderungen, indem die Autorisierung der Zahlungsabwicklung an automatisierte Zertifikatsinventare und Erneuerungsbenachrichtigungen geknüpft wird. In Europa schafft eIDAS 2.0 einen einheitlichen Markt für qualifizierte Vertrauensdiensteanbieter, führt jedoch auch strenge Prüfungs- und Haftungsregeln ein, die nur wenige Aussteller erfüllen können. Gesundheitsregulierungsbehörden erhöhen den Druck zusätzlich; die FDA verpflichtet Hersteller von Medizinprodukten nun, Firmware-Authentifizierungs- und Cloud-Konnektivitätszertifikate bereits in der Designphase einzubetten. Zusammen machen diese Vorgaben ein automatisiertes, richtliniengesteuertes Zertifikatsmanagement zu einer Priorität auf Vorstandsebene und nicht mehr zu einem optionalen Sicherheits-Upgrade.

Wachsendes Bewusstsein für sicheren Webzugang

Moderne Browser blockieren nun gemischte Inhalte vollständig und machen HTTPS von einer bewährten Praxis zu einer betrieblichen Voraussetzung, da Chrome im Jahr 2025 95 % der Seitenaufrufe über verschlüsselte Kanäle verzeichnete.[2]Google Transparenzbericht, „HTTPS-Verschlüsselung im Web”, Google, transparencyreport.google.com Zertifikatstransparenzprotokolle verarbeiten jährlich Milliarden öffentlicher Ausstellungen und bieten eine nahezu in Echtzeit verfügbare Prüfspur, die Fehlausstellungen abschreckt und das Nutzervertrauen stärkt. Studien zur Konversionsrate zeigen, dass E-Commerce-Checkouts 10–15 % des Umsatzes verlieren können, wenn Indikatoren für erweiterte Validierung fehlen, was Zertifikatsentscheidungen direkt mit dem Umsatz verknüpft. Fernunterricht und digitales Fundraising, zwei Sektoren, die zwischen 2020 und 2025 stark gewachsen sind, haben SSL/TLS in großem Umfang eingeführt, um Portale zu sichern, die persönliche Interaktionen ersetzt haben. Da Nutzer das Schlosssymbol als grundlegende Hygienemaßnahme verinnerlichen, riskieren Organisationen ohne sichtbare Vertrauenssignale unmittelbaren Reputationsschaden.

Ausbau cloudbasierter PKI-Dienste

Hyperscaler stellen öffentliche und private Zertifizierungsstellen nun als native Cloud-Dienste bereit und ermöglichen es Entwicklern, Zertifikate über API-Aufrufe anzufordern, die in Terraform- oder CloudFormation-Skripte eingebettet sind.[3]Google Cloud Produktseite, „Zertifizierungsstellendienst”, Google Cloud, cloud.google.com Microsoft Cloud PKI verknüpft Zertifikatslebenszyklen mit Azure Active Directory-Objekten und vereint Authentifizierung und Verschlüsselung unter einer einzigen Richtlinien-Engine. Bis 2025 hatte Amazon Trust Services Zertifikate für mehr als 1 Million Domains ausgestellt und damit bewiesen, dass Skalierbarkeit ohne Abhängigkeit vom öffentlichen Zertifizierungsstellen-Root-Store erreichbar ist. Entrusts PKIaaS, das 2024 eingeführt wurde, bietet FIPS-validierte Hardware-Sicherheitsmodule in mandantenfähigen Cloud-Umgebungen und reduziert die Investitionskosten für Unternehmen, die lokale Hardware-Sicherheitsmodule abschaffen. Während der Wechsel die Bereitstellungszeit von Tagen auf Sekunden verkürzt, zentralisiert er auch die Kontrolle innerhalb von Cloud-Plattformen, erhöht das Risiko einer Anbieterabhängigkeit und erschwert plattformübergreifende Migrationen.

DevSecOps-gesteuerte Zertifikatsautomatisierung

Eine Lebensdauer von 47 Tagen macht manuelle Erneuerungszyklen unpraktikabel und zwingt Teams dazu, Zertifikatserstellung, -tests und -widerruf direkt in CI/CD-Pipelines einzubetten, unter Verwendung von Tools wie cert-manager für Kubernetes. Die PKI-Secrets-Engine von HashiCorp Vault stellt kurzlebige Zertifikate auf Anfrage aus und stimmt die Lebensdauer von Anmeldeinformationen mit der Betriebszeit von Containern ab, wodurch die Notwendigkeit einer langfristigen Speicherung privater Schlüssel entfällt. Teleport ersetzt statische SSH-Schlüssel durch stündliche Zertifikate und verkleinert die Angriffsfläche für den Infrastrukturzugang. CloudBees hat automatisierte Rotationsschritte zu Jenkins-Pipelines hinzugefügt, sodass Entwickler Zertifikate als versionskontrollierte Artefakte behandeln können, die Unit-Tests unterliegen. Organisationen mit ausgereifter Automatisierung senken die Kosten pro Zertifikat und das Ausfallrisiko erheblich, während Nachzügler mit steigenden Compliance-Strafen und ungeplanten Ausfallzeiten konfrontiert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein für Sicherheitszertifikate bei aufstrebenden KMU | -0.8% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Verbreitung selbstsignierter Zertifikate | -0.6% | Global, konzentriert im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Zertifikatslebenszyklus im Hyperscale-Bereich | -0.5% | Global, ausgeprägt bei Großunternehmen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Post-Quanten-Standards | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein für Sicherheitszertifikate bei aufstrebenden KMU

Umfragen aus dem Jahr 2025 zeigten, dass 40 % der KMU-Websites in Indien und Indonesien ohne SSL/TLS betrieben wurden, wobei Kosten und wahrgenommene Komplexität trotz kostenloser Optionen von Let's Encrypt als Gründe genannt wurden. Lokale IT-Händler berechnen häufig 200–500 USD für manuelle Installationen, eine prohibitive Gebühr für Unternehmen mit einem Jahresumsatz von unter 50.000 USD. Dokumentation und Support sind größtenteils nur auf Englisch verfügbar, was die Nutzung im frankophonen Afrika und in Teilen Südostasiens einschränkt. Regierungsportale in diesen Regionen schreiben HTTPS für die Unternehmensregistrierung noch nicht vor, wodurch der regulatorische Anreiz fehlt, der die Einführung in entwickelten Märkten beschleunigt hat. Die daraus resultierende Vertrauenslücke schränkt die Expansion des Marktes für Zertifizierungsstellen genau bei den Unternehmen ein, die am meisten vom Online-Handel profitieren würden.

Komplexität des Zertifikatslebenszyklus im Hyperscale-Bereich

Unternehmen verwalten heute Portfolios mit mehr als 100.000 Zertifikaten über hybride Clouds, Mainframes und Legacy-Anwendungen hinweg, verfolgen Ablaufdaten jedoch häufig noch in Tabellenkalkulationen, was zu öffentlichen Ausfällen führt, wenn unbemerkte Erneuerungen versäumt werden. Mehrere Root-Hierarchien und inkonsistente Richtlinien erschweren die Erkennung und machen es schwierig, Schlüssellängen, Algorithmen und Widerrufsmethoden zu standardisieren. Kürzere Laufzeiten verschärfen das Problem, indem sie die Anzahl der jährlichen Erneuerungen verdreifachen und die ohnehin begrenzte Kapazität der Sicherheitsbetriebsteams belasten. Die Integration von Lebenszyklusplattformen mit Cloud-IAM, Container-Orchestrierung und lokalen Hardware-Sicherheitsmodulen erfordert spezialisiertes Fachwissen, das vielen Organisationen fehlt. Da Transparenzlücken bestehen bleiben, behandeln Prüfer und Cyber-Versicherer die Zertifikatsverwaltung nun als kritischen Kontrollmangel, was finanzielle und betriebliche Risiken schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Automatisierung treibt die Dominanz von Zertifikatstypen voran

Zertifikatstypen hielten 2025 einen Marktanteil von 48,24 % am Markt für Zertifizierungsstellen, eine Führungsposition, die sie voraussichtlich behalten werden, da das Teilsegment bis 2031 mit einer CAGR von 11,71 % wächst. SSL/TLS-Zertifikate bilden den Umsatzkern, da jede öffentlich zugängliche Website nun HTTPS benötigt, während Code-Signing-Zertifikate nach mehreren Lieferkettenverletzungen im Jahr 2024, die das Risiko unsignierter Binärdateien verdeutlichten, ein sichtbar schnelleres Stückwachstum verzeichneten. Sichere E-Mail-Zertifikate, einst eine Nische, expandieren in regulierten Gesundheits- und Rechtsumgebungen, in denen S/MIME vorgeschrieben ist, und Authentifizierungs-Client-Zertifikate vervielfachen sich in Zero-Trust-Netzwerken, die Perimetersicherheit durch gegenseitiges TLS ersetzen.

Dienstleistungen wachsen langsamer, da Unternehmen Ausstellung und Erneuerung nun direkt in DevSecOps-Pipelines einbetten und die Nachfrage nach manueller Lebenszyklusauslagerung sinkt. Dennoch bleiben professionelle Dienstleistungen für die Post-Quanten-Migrationsplanung, das Design von Vertrauensankern und die plattformübergreifende Hierarchieausrichtung unverzichtbar, was einen anhaltenden, wenn auch kleineren Dienstleistungsumsatzpool sicherstellt. Der Umsatzmix verschiebt sich daher in Richtung Abonnementverträge, die an automatisierte Erneuerungs-APIs gebunden sind, und Anbieter, die Lebenszyklusorchestrierung mit vielfältigen Zertifikatskatalogen bündeln, sind am besten positioniert, um im Prognosezeitraum zusätzliche Marktanteile im Markt für Zertifizierungsstellen zu gewinnen.

Nach Unternehmensgröße: KMU-Beschleunigung schließt die Lücke

Großunternehmen erzielten 2025 63,47 % des Umsatzes im Markt für Zertifizierungsstellen, was Portfolios widerspiegelt, die in hybriden Infrastrukturen leicht 100.000 aktive Zertifikate überschreiten. Diese Organisationen verhandeln wettbewerbsfähige Mengenpreise von weniger als 10 USD pro Zertifikat und setzen fortschrittliche Richtlinien-Engines ein, um die Standardisierung von Algorithmen, Zertifikatslaufzeiten und Schlüssellängen über umfangreiche Multi-CA-Bestände hinweg sicherzustellen.

Kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 11,74 %, dem schnellsten Tempo unter den Unternehmensgrößen, da SaaS-Anbieter und Hosting-Plattformen SSL/TLS-Zertifikate nun automatisch beim Onboarding bereitstellen. Kostenlose Domainvalidierungsoptionen beseitigen historische Kostenbarrieren, aber das Bewusstsein für erweiterte Validierung und Organisationsvalidierung bleibt gering, was ein ungenutztes Potenzial an Marktanteilen für Zertifizierungsstellen bei KMU hinterlässt. Da Browser-Warnungen zunehmen und Vorschriften in Schwellenmärkten eingeführt werden, wird erwartet, dass die automatisierte Ausstellung, die in Low-Code-Website-Baukästen eingebettet ist, den KMU-Anteil am Gesamtmarkt für Zertifizierungsstellen steigern wird.

Nach Endnutzerbranche: Medizingeräte im Gesundheitswesen steigern die Volumina

Banken, Finanzdienstleistungen und Versicherungen entfielen 2025 auf 28,91 % des Marktanteils der Zertifizierungsstellen, angetrieben durch Transaktionssignierung, API-Authentifizierung und Open-Banking-Mandate, die gegenseitiges TLS vorschreiben. Der kritische Bedarf an nahtlosen, konversionsorientierten Checkout-Prozessen in Verbindung mit dem wachsenden Risiko regulatorischer Strafen veranlasst Banken und Fintech-Unternehmen, stärker auf die Einführung von Hochsicherheitszertifikaten zu setzen. Dieser strategische Fokus ermöglicht die Aufrechterhaltung von Premiumpreisen in diesem Sektor.

Gesundheitswesen und Biowissenschaften verzeichnen mit einer CAGR von 12,36 % das stärkste Wachstum, da die FDA Gerätehersteller nun verpflichtet, Zertifikate für Firmware-Updates und sichere Telemetrie einzubetten. Jede vernetzte Insulinpumpe oder jedes bildgebende Gerät stellt eine einzigartige Maschinenidentität dar, was den Bedarf an hochvolumiger Ausstellung begründet, die den Markt für Zertifizierungsstellen im Gesundheitswesen schneller wachsen lässt als in jeder anderen Branche. Einzelhandel, Telekommunikation und Arbeitslasten des öffentlichen Sektors folgen dicht dahinter, aber keine davon erreicht den schieren Anstieg an Gerätezertifikaten, die nun in vernetzte medizinische Geräte eingebettet sind.

Nach Zertifikatsvalidierungsstufe: Erweiterte Validierung erholt sich

Domainvalidierungszertifikate hielten 2025 52,33 % des Umsatzes, dank ACME-fähiger Fünf-Minuten-Bereitstellung und ohne manuelle Dokumentation. Sie bleiben die bevorzugte Wahl für Micro-Sites, SaaS-Subdomains und Edge-Workloads, bei denen das primäre Ziel außergewöhnliche Geschwindigkeit und Skalierbarkeit ist. Diese Präferenz bleibt bestehen, auch wenn sie ein gewisses Maß an Kompromissen bei der Markensicherheit erfordert, um Leistungsanforderungen zu erfüllen.

Erweiterte Validierung, obwohl eine Nische, wächst mit einer CAGR von 11,94 %, da Finanzinstitute und stark frequentierte E-Commerce-Websites EV wieder einführen, um ausgefeilten Phishing- und Deepfake-Angriffen entgegenzuwirken. Organisationsvalidierung liegt zwischen beiden, bietet eine schnellere Ausstellung als EV, aber eine höhere Sicherheit als DV, und wird für B2B-APIs bevorzugt. Laufende Änderungen der Browser-Oberfläche könnten für Nutzer sichtbare Unterschiede verwischen, aber regulatorische Empfehlungen und Versicherungsanforderungen werden voraussichtlich eine umsatzrelevante EV-Stufe im breiteren Markt für Zertifizierungsstellen erhalten.

Nach Bereitstellungsmodell: Cloudnative Ausstellung skaliert schnell

Cloud-Bereitstellungen entfielen 2025 auf 57,83 % des Umsatzes im Markt für Zertifizierungsstellen und wachsen bis 2031 mit einer CAGR von 11,78 %. Hyperscaler haben Zertifikatsausstellungsfunktionen direkt in ihre Infrastructure-as-Code-Vorlagen integriert. Diese strategische Integration ermöglicht es Entwicklern, Zertifikate effizient zusammen mit Rechen-, Speicher- und Netzwerkressourcen anzufordern und den Betrieb zu optimieren, ohne ihre CI/CD-Pipelines verlassen zu müssen.

Lokale Bereitstellungen verlieren als Anteil am Markt für Zertifizierungsstellen, bleiben aber in Branchen mit strengen Datensouveränitätsgesetzen oder Legacy-SCADA-Umgebungen bestehen. Hybridmodelle – lokale Root-Zertifizierungsstellen, die an Cloud-Untergeordnete delegieren – entwickeln sich zum pragmatischen Standard für globale Unternehmen, die eine zentralisierte Richtlinienkontrolle mit elastischer Ausstellungskapazität anstreben. Anbieterabhängigkeit und plattformübergreifende Schlüsselportabilität werden daher die Beschaffungskriterien prägen, da Käufer langfristige Flexibilität schützen und gleichzeitig den Gesamtmarkt für Zertifizierungsstellen für automatisierte, kurzlebige Anmeldeinformationen ausbauen möchten.

Geografische Analyse

Nordamerika behielt 2025 38,71 % des Umsatzes, gestützt durch die föderalen Zero-Trust-Mandate der Vereinigten Staaten, die Geräte- und Workload-Zertifikate für jedes Netzwerksegment vorschreiben. Die Durchsetzung von PCI DSS 4.0 erhöhte die Dringlichkeit im privaten Sektor, während Kanadas Pan-Canadian Trust Framework die Nachfrage nach provinzübergreifenden Identitätsnachweisen ankurbelte. Mexikos Fintech-Regeln schreiben gegenseitiges TLS für Open-Banking-APIs vor und weiten die regionale Einführung über die Vereinigten Staaten hinaus aus. Zusammen halten diese Richtlinien Nordamerika zum größten absoluten Käufer von Hochsicherheitszertifikaten, trotz reifender Durchdringung.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 12,39 %, der weltweit schnellsten. Chinas Financial Certification Authority hatte bis 2025 mehr als 500 Millionen Zertifikate für E-Commerce, Bankwesen und öffentliche Dienste ausgestellt und übertrifft damit regionale Mitbewerber bei weitem. Indiens Unified Payments Interface verarbeitet täglich Milliarden von API-Aufrufen unter den Verschlüsselungsmandaten der Reserve Bank, was jede teilnehmende Bank zu einem Zertifikatsabonnenten macht. Japans Digitalagentur rüstet das My-Number-Card-Ökosystem mit qualifizierten Zertifikaten auf, und Südkorea erprobt blockchain-basierte Transparenzprotokolle zur Überwachung von Fehlausstellungen. Cloud-Einführung, mobile Geldbörsen und grenzüberschreitender E-Commerce treiben die Zertifikatsvolumina stärker als in jeder anderen Region über den Prognosehorizont hinaus.

Europa liegt zwischen den beiden Extremen, aber die regulatorische Tiefe macht es strategisch bedeutsam. eIDAS 2.0, formalisiert in Verordnung 2024/1183, verpflichtet jeden Mitgliedstaat, qualifizierte Vertrauensdiensteanbieter grenzüberschreitend anzuerkennen und erweitert damit den adressierbaren Pool für Hochsicherheitsaussteller. Deutschland verschärfte kryptografische Grundlagen nach Schwachstellen im Jahr 2024, während das Post-Brexit-Rahmenwerk des Vereinigten Königreichs Zertifizierungsstellen verpflichtet, zwei Regelwerke zu navigieren. In Südamerika dominiert Brasiliens staatlich betriebene PKI die Ausstellung für Steuer- und Gehaltsabrechnungen, während Argentinien und Chile aufgrund fragmentierter E-Government-Budgets langsamer voranschreiten. Das Wachstum im Nahen Osten und in Afrika stützt sich auf Smart-Government-Programme der Golfstaaten, aber die Einführung in Subsahara-Afrika wird noch durch Bandbreite, Kosten und geringes Sicherheitsbewusstsein begrenzt.

Wettbewerbslandschaft

Die fünf größten kommerziellen Anbieter – DigiCert, Sectigo, GoDaddy, GlobalSign und Entrust – halten zusammen etwa 55–60 % des Marktanteils, was dem Sektor ein moderat konsolidiertes Profil verleiht. DigiCerts Übernahme durch Clearlake Capital und TA Associates für 6,9 Mrd. USD im Jahr 2024 signalisierte das Vertrauen der Investoren in Abonnementumsätze, die an automatisierte Erneuerungen gebunden sind. Let's Encrypt überschritt 2025 die Marke von 4 Milliarden aktiver Zertifikate und trieb die Grenzkosten für Domainvalidierungsprodukte gegen null. Infolgedessen konzentriert sich das Premiumwachstum nun auf Hochsicherheitsvalidierung und Lebenszyklusorchestrierung statt auf grundlegendes Ausstellungsvolumen.

Hyperscaler sind die disruptivsten Neueinsteiger. Amazon Trust Services stellt Zertifikate ausschließlich für AWS-Workloads bereit, Google Trust Services bettet die Ausstellung in Google Cloud ein, und Microsoft Cloud PKI integriert sich in Azure Active Directory. Diese Plattformen verkürzen die Bereitstellung von Stunden auf Sekunden und bündeln Kosten in Infrastrukturrechnungen, was die Relevanz eigenständiger Zertifizierungsstellen für cloudnative Anwendungen untergräbt. Cloudflares SSL für SaaS verwischt die Grenzen weiter, indem es Software-Anbietern ermöglicht, das Zertifikatsmanagement auf Mandantenebene auszulagern und die vertikale Integration zu vertiefen.

Die strategische Differenzierung hängt nun von drei Hebeln ab: Automatisierungslatenz, Post-Quanten-Bereitschaft und Domänen-Expertise. Sectigo kooperiert mit Chip-Herstellern, um Gerätezertifikate während der Siliziumfertigung einzubetten, und positioniert sich für IoT-Skalierung, während Entrust sich auf den Finanz- und Regierungssektor konzentriert, wo Regulierung Premiumpreise rechtfertigt. Venafi und Keyfactor konzentrieren sich auf die Maschinenidentitätsorchestrierung für Kubernetes- und Service-Mesh-Datenverkehr und gewinnen Unternehmen, die täglich Millionen kurzlebiger Zertifikate ausstellen. Browser-Root-Programm-Eigentümer Google, Apple, Mozilla und Microsoft behalten ein Vetorecht über Ausstellungsrichtlinien, wie Apple 2025 demonstrierte, als es einseitig eine 45-Tage-Gültigkeit einführte und damit schnell die Wettbewerbsökonomie neu gestaltete. Beteiligungen von Private-Equity-Gesellschaften, Disruption durch gemeinnützige Organisationen und Hyperscaler-Integration halten den Wettbewerb daher intensiv, selbst in einem moderat konzentrierten Markt.

Marktführer der Zertifizierungsstellen

DigiCert Inc.

Sectigo Ltd.

GoDaddy Group

GlobalSign K.K.

Asseco Data Systems SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: DigiCert lancierte eine quantenresistente Zertifikatssuite, die hybride klassisch-quantenmechanische Algorithmen unterstützt und Unternehmen ermöglicht, Migrationen zu testen und gleichzeitig die Kompatibilität mit Legacy-Systemen zu erhalten.

- Februar 2026: SSL.com erhielt die WebTrust-Zertifizierung für Post-Quanten-Ausstellungsprozesse und wurde damit eine der ersten kommerziellen Zertifizierungsstellen mit geprüften quantenresistenten Abläufen.

- Januar 2026: Google Trust Services fügte private Zertifizierungsstellenhierarchien innerhalb von Google Cloud hinzu und beseitigte damit die Notwendigkeit lokaler Hardware-Sicherheitsmodule.

- Januar 2026: Buypass AS expandierte in nordische Märkte mit eIDAS-qualifizierten Zertifikaten für grenzüberschreitende digitale Identität.

Berichtsumfang des globalen Marktes für Zertifizierungsstellen

Der Markt für Zertifizierungsstellen ist nach Komponente (Zertifikatstypen und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor), Zertifikatsvalidierungsstufe (Domainvalidierung, Organisationsvalidierung, erweiterte Validierung), Bereitstellungsmodell (On-Premise und Cloud) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zertifikatstypen | SSL/TLS-Zertifikate |

| Code-Signing-Zertifikate | |

| Sichere E-Mail-Zertifikate | |

| Authentifizierungs-Client-Zertifikate | |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Domainvalidierung |

| Organisationsvalidierung |

| Erweiterte Validierung |

| On-Premise |

| Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Zertifikatstypen | SSL/TLS-Zertifikate | |

| Code-Signing-Zertifikate | |||

| Sichere E-Mail-Zertifikate | |||

| Authentifizierungs-Client-Zertifikate | |||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Nach Zertifikatsvalidierungsstufe | Domainvalidierung | ||

| Organisationsvalidierung | |||

| Erweiterte Validierung | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Zertifizierungsstellen bis 2031 voraussichtlich wachsen?

Es wird erwartet, dass er von 232,31 Mio. USD im Jahr 2026 auf 397,14 Mio. USD bis 2031 wächst und dabei eine CAGR von 11,32 % über 2026–2031 verzeichnet.

Welche Komponente treibt derzeit den größten Umsatzanteil?

Zertifikatstypen, einschließlich SSL/TLS- und Code-Signing-Zertifikate, entfielen 2025 auf 48,24 % des Umsatzes und übertreffen weiterhin Dienstleistungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der Ausbau der nationalen PKI in China, Indiens Modernisierung des Zahlungsverkehrs und umfangreiche Investitionen in die digitale Verwaltung treiben eine regionale CAGR von 12,39 % bis 2031 voran.

Was macht das Gesundheitswesen zu einem schnell wachsenden Endnutzersegment?

Die FDA-Leitlinien verpflichten Hersteller von Medizinprodukten nun, Zertifikate für Firmware-Authentifizierung und sichere Kommunikation einzubetten, was eine CAGR von 12,36 % für Gesundheitswesen und Biowissenschaften antreibt.

Wie werden verkürzte Zertifikatsgültigkeiten Unternehmen beeinflussen?

Vorgeschlagene 47-Tage-Laufzeiten erzwingen die Automatisierung von Ausstellung und Erneuerung, machen manuelle Workflows zu Ausfallrisiken und begünstigen Anbieter mit API-gesteuerten Lebenszyklusplattformen.

Sind Post-Quanten-Zertifikate heute kommerziell verfügbar?

Ja, Anbieter wie DigiCert und Cloudflare haben hybride klassisch-quantenmechanische Zertifikate eingeführt, die es Organisationen ermöglichen, Migrationen zu testen und gleichzeitig die Kompatibilität mit bestehenden Clients zu erhalten.

Seite zuletzt aktualisiert am: