Taille et parts du marché des ventilateurs de plafond

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.89 Milliards de dollars |

| Taille du Marché (2031) | 15.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

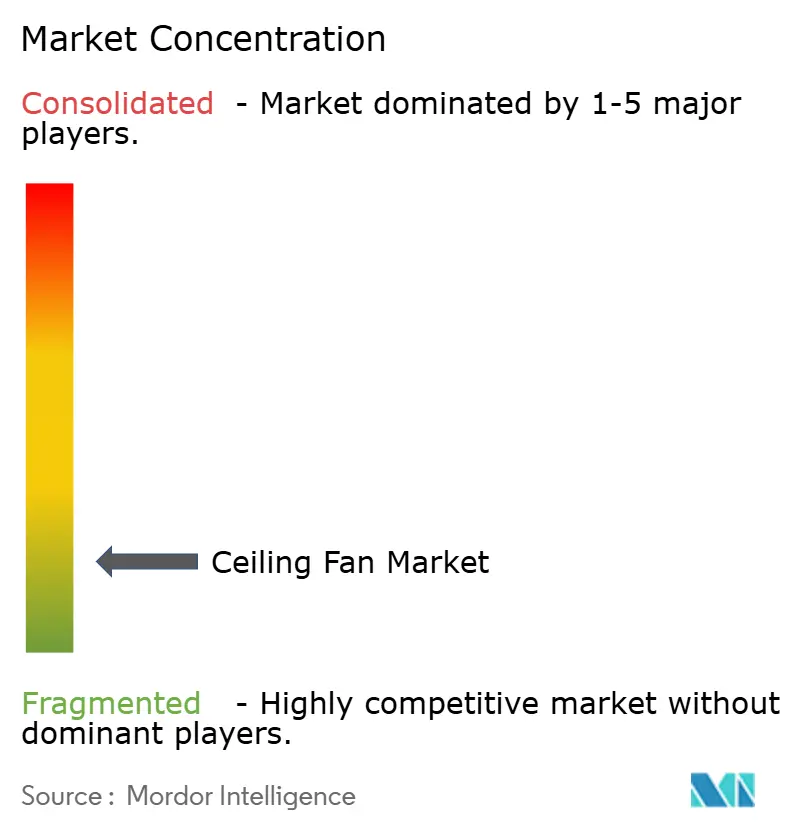

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ventilateurs de plafond par Mordor Intelligence

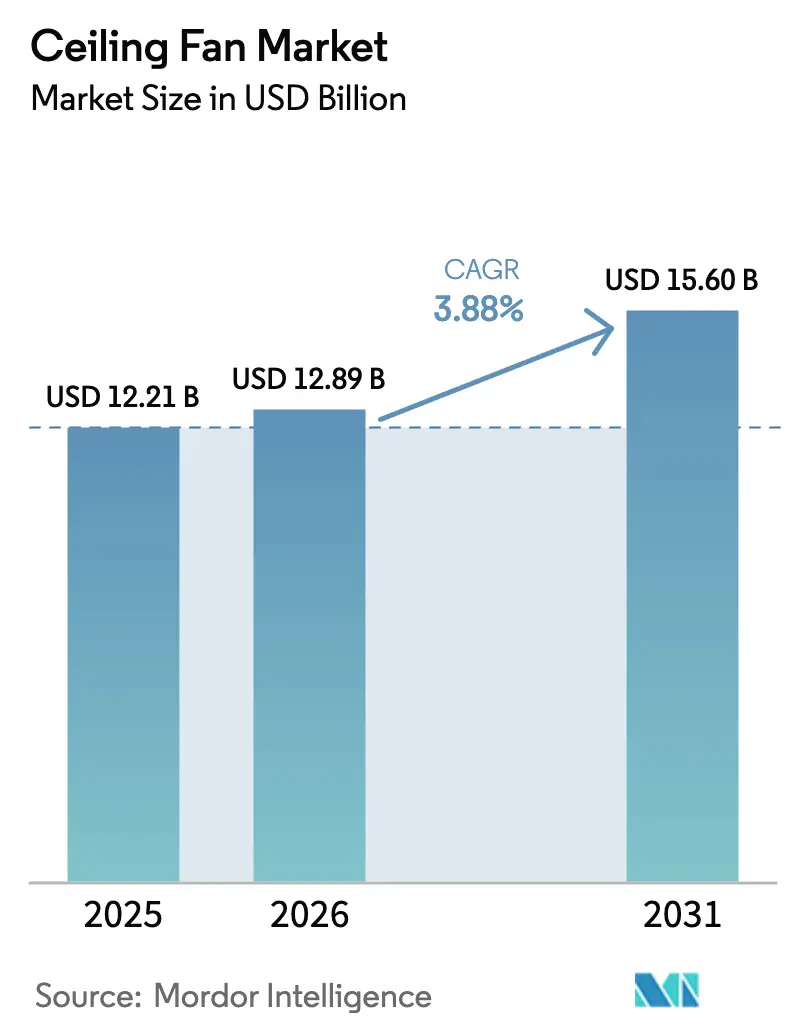

La taille du marché des ventilateurs de plafond devrait s'étendre de 12,21 milliards USD en 2025 et 12,89 milliards USD en 2026 à 15,60 milliards USD d'ici 2031, enregistrant un TCAC de 3,88 % entre 2026 et 2031.

Le passage aux moteurs CC sans balais (BLDC), la diffusion de la connectivité IoT et le renforcement des réglementations sur l'efficacité énergétique constituent les principaux catalyseurs de croissance, tandis que les climatiseurs de chambre à bas coût, les hausses de prix des aimants et les rappels liés à la sécurité tempèrent les perspectives à la hausse. Les fabricants développent une production localisée de moteurs BLDC en Inde, en Chine et en Asie du Sud-Est pour réduire les coûts à destination, et les régulateurs aux États-Unis, en Inde, à Singapour et dans l'Union européenne ont relevé les seuils minimaux d'efficacité, ce qui conduit de facto à l'élimination progressive des conceptions à induction CA traditionnelles. Les plateformes en ligne et les services de commerce rapide compriment les délais entre l'achat et l'installation, élargissent le choix des consommateurs et exercent une pression sur les détaillants traditionnels. Cependant, la hausse du marché est modérée par la disponibilité croissante de climatiseurs de chambre à bas coût, par des rappels récurrents liés à la sécurité qui augmentent les coûts de conformité, et par la sensibilité persistante des consommateurs aux prix dans les marchés émergents. Dans l'ensemble, la croissance en valeur est de plus en plus tirée par la premiumisation grâce aux fonctionnalités intelligentes, à l'éclairage intégré, à l'amélioration de l'esthétique et aux économies d'énergie, positionnant les ventilateurs de plafond comme un composant essentiel des maisons et des bâtiments commerciaux économes en énergie et connectés.

Principaux enseignements du rapport

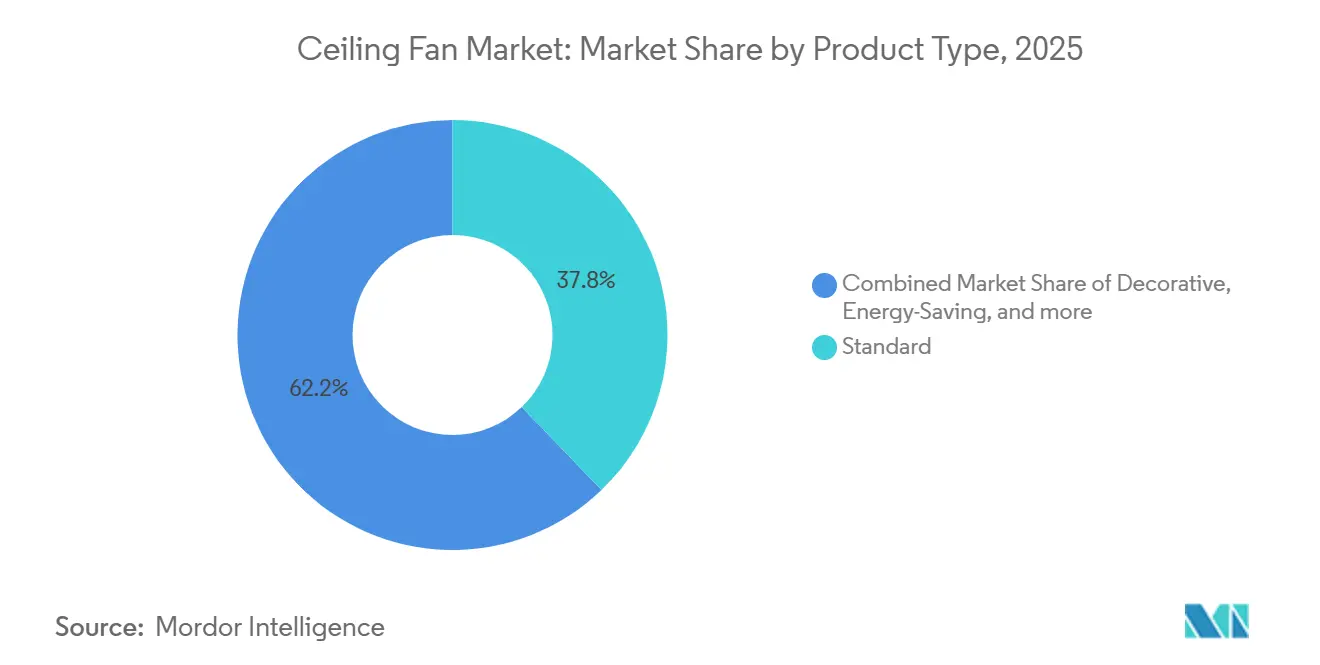

- Par type de produit, les modèles CA standard à 3 pales ont dominé avec 37,81 % des parts du marché des ventilateurs de plafond en 2025 ; les modèles à économie d'énergie devraient croître à un TCAC de 5,47 % jusqu'en 2031.

- Par technologie, les moteurs CA détenaient 55,49 % des parts du marché des ventilateurs de plafond en 2025, tandis que les moteurs BLDC devraient se développer à un TCAC de 6,22 % jusqu'en 2031.

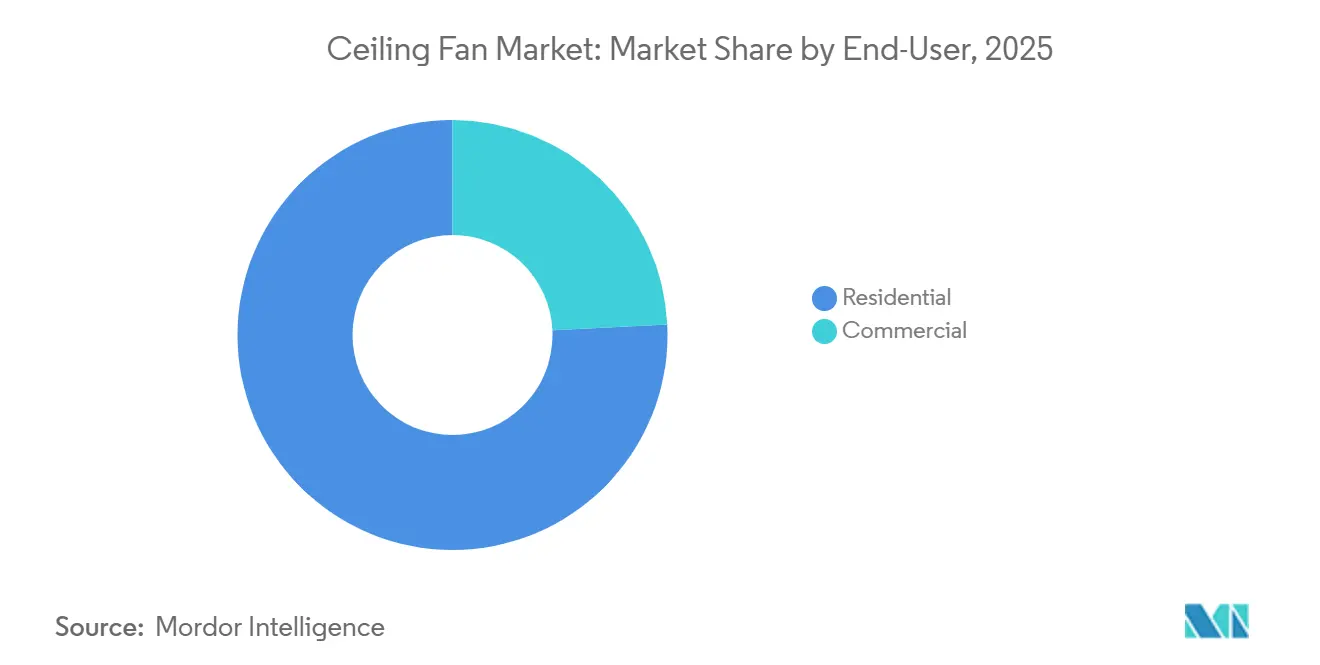

- Par utilisateur final, les applications résidentielles représentaient 75,77 % des parts du marché des ventilateurs de plafond en 2025, et les applications commerciales devraient progresser à un TCAC de 5,32 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail multimarques représentaient 39,74 % des parts du marché des ventilateurs de plafond en 2025, tandis que les ventes en ligne progressent à un TCAC de 5,87 % jusqu'en 2031.

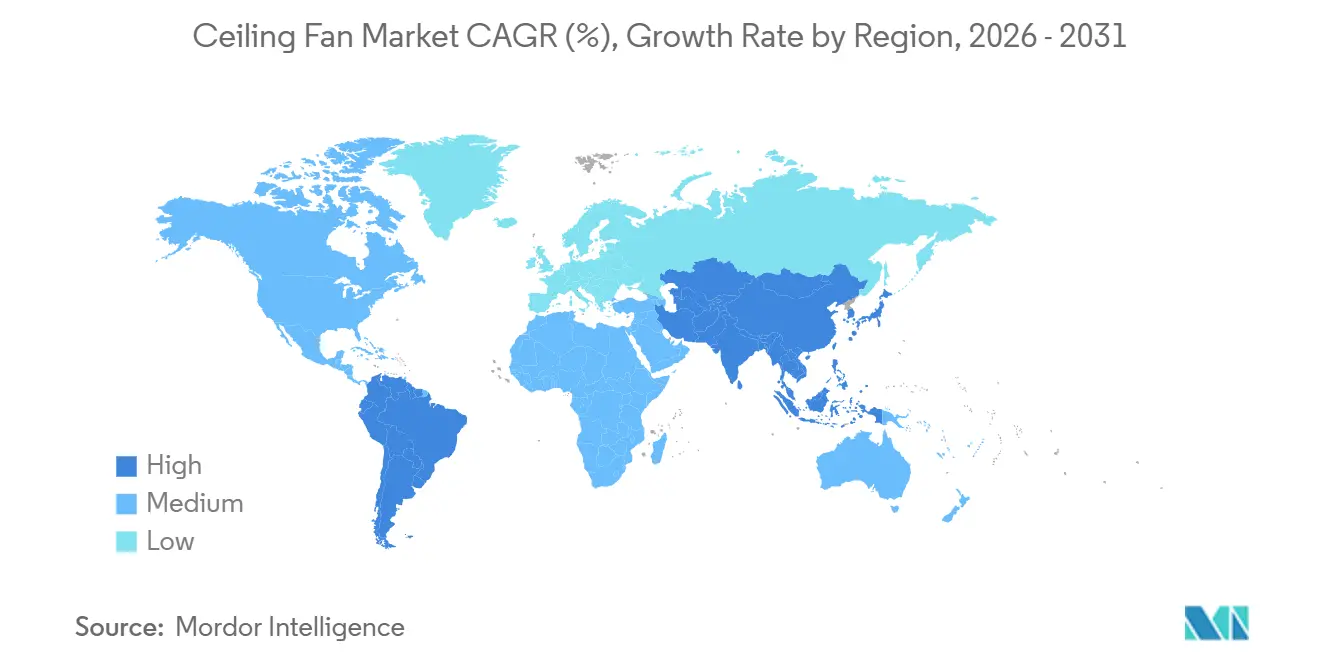

- Par géographie, l'Asie-Pacifique a généré 48,52 % des parts du marché des ventilateurs de plafond en 2025 et est en passe d'enregistrer le TCAC le plus rapide, soit 5,16 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ventilateurs de plafond

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations sur l'efficacité énergétique, accélérant la transition vers les ventilateurs de plafond BLDC | +1.2% | Mondial ; plus fort en Inde, aux États-Unis, dans l'UE, à Singapour | Moyen terme (2-4 ans) |

| La pénétration croissante des maisons intelligentes stimule la demande de ventilateurs de plafond compatibles IoT | +0.8% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤2 ans) |

| Développement de pôles de fabrication BLDC compétitifs en termes de coûts à travers l'Asie, abaissant les barrières de prix des produits | +0.9% | Inde, Chine ; retombées à l'exportation vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption croissante des normes de construction écologique, favorisant les solutions de refroidissement passives et économes en énergie | +0.5% | Mondial ; adoption précoce à Singapour, en Inde, aux États-Unis, dans l'UE | Long terme (≥4 ans) |

| Utilisation croissante des ventilateurs de plafond HVLS dans les entrepôts logistiques à température contrôlée et les installations de chaîne du froid | +0.3% | Amérique du Nord, Europe, Émirats arabes unis, Singapour, Inde | Moyen terme (2-4 ans) |

| Les programmes de logements sociaux et les initiatives d'électrification rurale élargissent la première acquisition de ventilateurs | +0.7% | Inde, Asie du Sud-Est, Afrique subsaharienne | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur l'efficacité énergétique, accélérant la transition vers les ventilateurs de plafond BLDC

Le durcissement des politiques mondiales se traduit directement par une plus grande pénétration des moteurs BLDC. En 2025, les ventilateurs de plafond à grand diamètre aux États-Unis restent soumis aux normes fédérales d'efficacité énergétique fixées par le Département de l'énergie, sur la base de l'indice d'efficacité énergétique des ventilateurs de plafond (CFEI) introduit en 2020. Bien qu'une nouvelle procédure d'essai ait été mise en œuvre en 2023 et que des mises à jour proposées pour relever les normes minimales d'efficacité aient été rédigées en 2024, ces mises à jour ont été retirées en 2025.[1]Source : Département de l'énergie des États-Unis, « Programme de conservation de l'énergie : procédure d'essai pour les ventilateurs de plafond », amca.org Le Plan d'action pour le refroidissement en Inde (ICAP) prévoit que le parc de ventilateurs de plafond en Inde passera de 500 millions à 1 milliard d'unités d'ici 2038, soulignant la nécessité de solutions de refroidissement économes en énergie. L'ICAP est un élément important du Plan d'action national sur le changement climatique (NAPCC) avec une mission axée sur l'efficacité énergétique améliorée (NMEEE), administrée par le Bureau de l'efficacité énergétique (BEE). [2]Département des sciences et technologies, « Promouvoir les ventilateurs de plafond économes en énergie en Inde », dst.gov.in Les ventilateurs BLDC, avec une consommation d'électricité plus faible, une durée de vie plus longue et un meilleur contrôle de la vitesse, s'alignent directement sur la mission de l'ICAP visant à réduire la demande d'énergie et les émissions dans le secteur du refroidissement. Les exigences réglementaires, combinées à une sensibilisation croissante des consommateurs aux coûts énergétiques, créent un environnement de marché favorable aux ventilateurs de plafond BLDC, faisant de l'efficacité énergétique un critère central tant dans le développement des produits que dans les décisions d'achat.

La pénétration croissante des maisons intelligentes stimule la demande de ventilateurs de plafond compatibles IoT

La prolifération des ventilateurs de plafond intelligents compatibles IoT remodèle le marché des ventilateurs de plafond en ajoutant des fonctionnalités de connectivité, de commodité et de gestion de l'énergie. Les ventilateurs intelligents équipés de radios WiFi, Bluetooth ou Zigbee se développent à plus de trois fois le rythme du marché traditionnel des ventilateurs de plafond, reflétant une forte demande des consommateurs pour la domotique. Des produits comme la série SIMPLEconnect de Hunter Fan Company, qui comprend des radios certifiées Matter compatibles avec les écosystèmes Apple, Google et Amazon, illustrent une tendance vers l'interopérabilité des plateformes ouvertes, éliminant le besoin de concentrateurs propriétaires et rendant l'intégration transparente[3]Source : Hunter Fan Company, « Brochure de lancement SIMPLEconnect », hunterfan.com. . Ces ventilateurs connectés permettent aux utilisateurs de contrôler la vitesse, l'éclairage et la programmation à distance via des applications ou des assistants vocaux, améliorant ainsi la commodité et l'efficacité énergétique. Les données générées par les ventilateurs intelligents permettent également des fonctionnalités avancées telles que l'analyse d'utilisation et la maintenance prédictive, renforçant davantage leur proposition de valeur. Alors que les consommateurs recherchent de plus en plus des appareils électroménagers multifonctionnels et technologiquement avancés, les ventilateurs de plafond compatibles IoT stimulent l'innovation, créent de nouveaux flux de revenus pour les fabricants et accélèrent l'adoption dans les secteurs résidentiel et commercial.

Développement de pôles de fabrication BLDC compétitifs en termes de coûts à travers l'Asie, abaissant les barrières de prix des produits

L'expansion de la fabrication BLDC à faible coût en Asie remodèle considérablement le marché des ventilateurs de plafond en améliorant la production locale et en réduisant la dépendance aux importations. L'investissement de 37,3 millions USD d'Ebm Papst dans une nouvelle usine à Chennai et la capacité de Haier Group à Greater Noida permettent une production localisée de moteurs EC et BLDC, réduisant les coûts à destination jusqu'à 25 %.[4]Source : ebm papst, « ebm papst annonce sa 3e unité de fabrication en Inde », ebmpapst.com. Les lignes d'enroulement automatisées réduisent davantage les besoins en main-d'œuvre, donnant aux fabricants régionaux un avantage concurrentiel en termes de coûts par rapport aux ventilateurs importés. Dans le même temps, la domination de la Chine dans la production d'aimants NdFeB, qui représente 85 % de l'offre mondiale, permet aux fournisseurs chinois de pratiquer des prix agressifs sur les marchés d'exportation, intensifiant la concurrence. Pour atténuer les risques d'approvisionnement, les fabricants indiens sécurisent des contrats pluriannuels avec des producteurs d'aimants japonais, même à des coûts de matériaux plus élevés, garantissant un accès régulier aux composants critiques. Cette combinaison de production localisée, d'automatisation et d'approvisionnement stratégique stimule l'adoption plus large des ventilateurs de plafond BLDC en Asie, rendant les ventilateurs à haute efficacité plus accessibles et compétitifs en termes de coûts pour les marchés résidentiel et commercial.

Adoption croissante des normes de construction écologique, favorisant les solutions de refroidissement passives et économes en énergie

Les codes de construction écologique favorisent de plus en plus l'utilisation des ventilateurs de plafond comme composant clé d'une conception économe en énergie. En Inde, le Code de conservation de l'énergie des bâtiments (ECBC) 2024 exige que les grands nouveaux bâtiments utilisent des ventilateurs avec une valeur de service d'au moins 4,5 CMM/W, imposant de facto des unités BLDC ou à haute efficacité. La certification Green Mark Platinum de Singapour attribue des points supplémentaires aux ventilateurs de plafond à haute efficacité, ce qui peut se traduire par des primes de location de 8 à 12 % pour les bâtiments conformes. De même, LEED v5 accorde des crédits pour les stratégies de refroidissement passif qui réduisent les charges CVC d'un minimum de 15 %, positionnant les ventilateurs de plafond comme un outil essentiel pour atteindre ces normes. Alors que la superficie de plancher commercial certifiée écologique devrait doubler d'ici 2030, les ventilateurs de plafond passent de dispositifs de confort optionnels à des équipements essentiels imposés par les codes. Cette pression réglementaire pousse à la fois les promoteurs et les gestionnaires d'immeubles à privilégier les ventilateurs de plafond à haute efficacité et intelligents, créant une forte demande sur le marché de l'immobilier commercial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les climatiseurs de chambre à bas coût réduisent la dépendance aux ventilateurs de plafond dans les régions chaudes | -0.6% | Inde, Asie du Sud-Est, Brésil, Moyen-Orient | Court terme (≤2 ans) |

| La volatilité saisonnière des ventes entraîne des pressions sur les stocks et les prix | -0.3% | Mondial, zones tempérées les plus volatiles | Court terme (≤2 ans) |

| La tension sur l'approvisionnement en aimants en terres rares augmente les coûts de production BLDC | -0.4% | Mondial ; aigu en dehors de la Chine | Moyen terme (2-4 ans) |

| Les composants électroniques contrefaits entraînent des rappels et des risques de conformité | -0.2% | Amérique du Nord, Europe ; retombées à l'exportation | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les climatiseurs de chambre à bas coût réduisent la dépendance aux ventilateurs de plafond dans les régions chaudes

La pénétration croissante des climatiseurs de chambre à bas coût remet de plus en plus en question la demande de ventilateurs de plafond dans les marchés urbains et émergents. La baisse des prix des climatiseurs à onduleur, combinée à des options de financement étendues, rend le refroidissement mécanique accessible aux ménages à revenus moyens qui dépendaient auparavant principalement des ventilateurs de plafond. En Inde, la pénétration des climatiseurs devrait passer de 8 % en 2023 à 15 % d'ici 2028, tandis qu'au Brésil, la pénétration des climatiseurs dans les ménages a atteint 22,6 % en 2024, comprimant les cycles de remplacement des ventilateurs de plafond alors que les consommateurs déplacent leur utilisation vers des pièces secondaires ou retirent complètement les ventilateurs. Les données montrent que les ménages brésiliens équipés de climatiseurs ont réduit leur utilisation des ventilateurs de plafond de 40 à 50 %, et 18 % des nouveaux acheteurs de climatiseurs ont retiré leurs ventilateurs dans l'année. Dans la région MENA, où la pénétration des climatiseurs dépasse 85 % dans les zones urbaines, les ventilateurs sont relégués à des rôles supplémentaires, et les ventes de climatiseurs devraient croître plus vite que les ventilateurs jusqu'en 2028. L'essor des climatiseurs ultra-bas de gamme en Inde, dont le prix est inférieur à celui des ventilateurs BLDC à haute efficacité, compromet davantage la proposition de valeur des ventilateurs de plafond, en particulier dans les villes disposant d'une électricité fiable, signalant un changement structurel dans les préférences de refroidissement.

Volatilité saisonnière des ventes entraînant des pressions sur les stocks et les prix

La demande de ventilateurs de plafond est très saisonnière, avec 60 à 70 % des ventes annuelles se produisant pendant les mois de mars à juin (pré-été et été), créant des défis pour la planification des stocks et la gestion du fonds de roulement. Des conditions météorologiques inhabituellement chaudes ou fraîches peuvent provoquer des fluctuations significatives, comme on l'a vu lorsque Orient Electric Ltd. a connu une hausse en novembre 2023-février 2024, suivie d'un effondrement en mars-avril, entraînant 45 jours d'excédent de stocks et des baisses de prix de 12 à 15 % qui ont comprimé les marges. Au Brésil, les distributeurs ont augmenté leurs stocks de 20 à 30 % après une hausse record des ventes de 33 % en 2024 pour se prémunir contre la volatilité de la demande, immobilisant des capitaux et augmentant les coûts de financement. Crompton Greaves Consumer Electricals Ltd. n'a signalé qu'une croissance de 5 % d'une année sur l'autre malgré des expéditions plus élevées, car les promotions hors saison pour maintenir les taux de remplissage des distributeurs ont réduit la réalisation des prix. L'essor du commerce électronique a amplifié le risque de saisonnalité, les marques s'engageant sur des stocks 60 à 90 jours à l'avance pour les méga-événements de vente sur des plateformes comme Flipkart et Amazon India, entraînant parfois des surexpéditions et des liquidations avec des remises de 25 à 30 %. La volatilité climatique complique davantage les prévisions, car des prévisions de température à long terme inexactes peuvent laisser les distributeurs avec des stocks invendus, augmentant la pression financière et les inefficacités opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ventilateurs BLDC à économie d'énergie stimulent la premiumisation

Les ventilateurs à économie d'énergie se développent à un TCAC de 5,47 % jusqu'en 2031, un rythme qui éclipse l'ensemble du marché des ventilateurs de plafond. La réinitialisation des bandes d'étoiles en Inde en 2025 a instantanément rétrogradé les unités à induction premium d'hier au statut 1 étoile et déclenché un large cycle de remplacement qui augmente la part de marché des ventilateurs de plafond des modèles BLDC chaque trimestre. Le pari d'Atomberg Technologies sur la fabrication 100 % BLDC s'est traduit par une part de sous-segment domestique de 60 % et un chiffre d'affaires pour l'exercice 2024 de 848 crores INR (94,38 millions USD), preuve que le récit de premiumisation va au-delà des métropoles. Les ventilateurs décoratifs avec des pales design, un éclairage intégré et des finitions premium séduisent les propriétaires qui passent à des modèles de base, Orient Electric Ltd. signalant une croissance de 22 % d'une année sur l'autre au cours de l'exercice 2025, portée par son ventilateur sans pale Cloud 3. Les ventilateurs BLDC à économie d'énergie avec des certifications 5 étoiles BEE se développent en Inde, où les seuils de valeur de service recalibrés en 2025 ont accéléré la demande de remplacement en rendant les anciens ventilateurs à induction obsolètes. Les ventilateurs haute vitesse et HVLS gagnent du terrain dans les applications industrielles et commerciales, au service des ateliers, des entrepôts et des installations de chaîne du froid, Hunter Industrial et MacroAir Technologies signalant une croissance des commandes à deux chiffres en 2024-2025.

Les ventilateurs CA standard à trois pales ont encore généré 37,81 % des revenus de 2025 grâce à leurs prix d'entrée bas, mais cette part diminue à mesure que les subventions et la déflation des coûts compriment la prime BLDC à un seul chiffre dans les modèles de milieu de gamme. La série SIMPLEconnect de Hunter Fan Company et le ventilateur IoT Aeroslim d'Orient Electric Ltd. ont démontré une forte acceptation sur le marché, les modèles IoT commandant des primes de prix de 40 à 50 % et stimulant l'expansion des marges. Les ventilateurs à moteur CC WiFAN de Panasonic Corporation, équipés de capteurs d'occupation, réduisent la consommation d'énergie de 15 à 20 % et se développent dans toute l'Asie du Sud-Est. La spécification Matter 1.2 de la CSA a assuré la compatibilité multiplateforme, encourageant l'adoption par les fabricants d'équipements d'origine (OEM) et permettant à des challengers comme Dreo d'entrer en Amérique du Nord à des prix compétitifs. Bien que les ventilateurs CA à 3 pales restent dominants dans les marchés ruraux et semi-urbains, la baisse des coûts de fabrication BLDC et les programmes de subventions gouvernementaux, tels que les programmes pilotes de remplacement de ventilateurs en Inde, font progressivement évoluer les préférences des consommateurs vers des ventilateurs à haute efficacité et connectés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'efficacité BLDC stimule la transition du marché

Les moteurs CA ont conservé 55,49 % du volume mondial des ventilateurs de plafond en 2025 en raison de leur faible coût matériel (8 à 12 USD par moteur contre 18 à 28 USD pour les moteurs BLDC) et de leurs chaînes d'approvisionnement établies. Cependant, les ventilateurs BLDC connaissent une croissance rapide à un TCAC de 6,22 %, alimentée par les mandats réglementaires, la baisse des coûts de fabrication et les tendances à la premiumisation. Les moteurs CC à balais traditionnels restent dans des applications de niche hors réseau solaire, mais leur part en Inde est passée de 45 % en 2020 à 22 % en 2024 à mesure que les prix des moteurs BLDC sont tombés en dessous de 25 USD par unité. Les moteurs BLDC, utilisant des rotors à aimants permanents et une commutation électronique, offrent des économies d'énergie de 50 à 60 %, une moindre décharge de batterie pour les onduleurs et un fonctionnement silencieux, Atomberg Technologies signalant une consommation de seulement 28 à 35 watts contre 70 à 75 watts pour les ventilateurs conventionnels. Les programmes d'efficacité énergétique tels que le CFEI 2024 du Département de l'énergie des États-Unis et le recalibrage des étoiles BEE 2025 en Inde incitent davantage à l'adoption des moteurs BLDC en récompensant une efficacité de débit d'air plus élevée et en rendant les anciens modèles de ventilateurs CA ou à induction effectivement obsolètes.

La déflation des coûts de fabrication accélère l'adoption des moteurs BLDC en Asie. L'usine de Chennai d'Ebm Papst (37,3 millions USD) localisera la production de moteurs EC/BLDC d'ici 2026, réduisant les coûts à destination de 20 à 25 %, tandis que l'investissement de Haier Group à Greater Noida (420 millions USD) vise 2,5 millions d'unités annuellement d'ici 2028, positionnant l'Inde comme un pôle d'exportation régional. Atomberg Technologies a porté son installation de Pune à plus d'un million d'unités par mois, en utilisant des lignes d'enroulement automatisées et d'insertion d'aimants qui réduisent la teneur en main-d'œuvre et augmentent les marges malgré l'inflation des matières premières. La plateforme NUCLEUS BLDC de Crompton Greaves Consumer Electricals Ltd. et les modèles BLDC d'Orient Electric Ltd., qui ont progressé de plus de 50 % d'une année sur l'autre au cours de l'exercice 2025, soulignent une forte acceptation sur le marché et des primes de prix de 40 à 50 % par rapport aux ventilateurs CA. Bien que les moteurs CA restent dominants dans les marchés ruraux et semi-urbains en raison de coûts initiaux plus faibles, la baisse des prix des moteurs BLDC et les programmes de subventions gouvernementaux font évoluer les préférences des consommateurs vers des ventilateurs de plafond à haute efficacité équipés de moteurs BLDC.

Par utilisateur final : la premiumisation résidentielle dépasse la demande de base

Le segment résidentiel représentait 75,77 % de la demande mondiale de ventilateurs de plafond en 2025, reflétant le rôle historique de la catégorie en tant qu'appareil électroménager, tandis que le segment commercial croît à un TCAC de 5,32 % jusqu'en 2031. Les acheteurs commerciaux, notamment les bureaux, les espaces de vente au détail, les hôtels et les établissements de santé, privilégient la fiabilité, la faible maintenance et l'intégration aux systèmes de gestion des bâtiments (BMS), Orient Electric Ltd. signalant une croissance de 14 % d'une année sur l'autre dans son segment de ventilateurs commerciaux au cours de l'exercice 2025. Les applications industrielles telles que les usines, les entrepôts et les installations de chaîne du froid adoptent de plus en plus les ventilateurs HVLS, qui déstratifient l'air et réduisent les charges CVC, Hunter Industrial notant une croissance des commandes à deux chiffres pour sa série Titan HVLS en 2024-2025. La demande résidentielle diverge : les ménages du marché de masse dans les économies émergentes préfèrent les ventilateurs à moteur CA à bas coût inférieurs à 24 USD, tandis que les acheteurs urbains aisés en Amérique du Nord, en Europe et en Asie-Pacifique préfèrent les modèles BLDC avec IoT au prix de 150 à 400 USD avec contrôle par application, intégration d'assistant vocal et surveillance de l'énergie.

Les programmes de logements gouvernementaux soutiennent la demande résidentielle de base. L'initiative PMAY-G de l'Inde a sanctionné près de 4 millions de logements au cours de l'exercice 2024-25, ciblant 20 millions d'ici 2029, avec des subventions finançant généralement 2 à 3 ventilateurs de plafond par logement, ajoutant 6 à 8 millions d'unités annuellement. Le programme d'électrification Saubhagya a connecté 28,6 millions de ménages d'ici 2024, et des enquêtes montrent que 78 % ont acheté au moins un ventilateur dans l'année suivant le raccordement au réseau. La demande commerciale dans la région MENA augmente parallèlement à l'expansion du commerce organisé, les ventilateurs de plafond étant spécifiés dans plus de 60 % des nouveaux centres commerciaux et projets à usage mixte, notamment dans les terrasses extérieures, les cours de restauration et les zones de chargement. Les ventilateurs HVLS industriels améliorent l'efficacité de la chaîne du froid, tandis que les réglementations sur l'efficacité énergétique en Inde accélèrent les cycles de remplacement résidentiels, Orient Electric Ltd. signalant une augmentation de 28 % d'une année sur l'autre des mises à niveau urbaines vers des modèles BLDC.

Par canal de distribution : les plateformes en ligne perturbent le commerce de détail traditionnel

Les magasins de détail multimarques ont capturé 39,74 % des ventes mondiales de ventilateurs de plafond en 2025, servant de points de contact principaux dans les villes de niveau 2 et 3 où les consommateurs préfèrent l'évaluation en personne. Les canaux en ligne se développent rapidement à un TCAC de 5,87 %, portés par la pénétration du commerce électronique, la livraison rapide et les marques natives du numérique. Les points de vente exclusifs de marque, exploités par des fabricants tels que Crompton Greaves Consumer Electricals Ltd., Havells India Ltd. et Orient Electric Ltd., servent de showrooms expérientiels, la franchise Smart Shop d'Orient Electric Ltd. offrant des prix de vente moyens 18 % plus élevés grâce à des démonstrations consultatives de ventilateurs BLDC et IoT. Les autres canaux, notamment les petits commerces d'électricité et les distributeurs régionaux, captent la demande rurale et semi-urbaine, tandis que les ventes B2B/projets aux promoteurs et aux institutions augmentent à mesure que les codes de construction écologique intègrent les spécifications de ventilateurs. Les partenariats de commerce rapide, comme la collaboration d'Orient Electric Ltd. avec Zepto, raccourcissent les cycles d'achat à l'installation et captent les acheteurs impulsifs, les ventes par livraison rapide progressant de 140 % d'une année sur l'autre au quatrième trimestre de l'exercice 2025.

Les chaînes de détail multimarques, notamment Croma, Reliance Digital et Home Depot, restent dominantes là où les consommateurs apprécient la disponibilité immédiate, l'installation et l'évaluation en personne, bien que leur part diminue à mesure que les plateformes en ligne offrent des remises de 20 à 30 % et des retours sans tracas. Les points de vente exclusifs permettent aux fabricants de contrôler l'expérience client et de capturer des marges plus élevées, Havells India Ltd. exploitant plus de 200 magasins ciblant les ventilateurs BLDC premium et décoratifs. Les canaux B2B/projets s'accélèrent en raison des exigences de l'ECBC 2024 en Inde, qui imposent des ventilateurs BLDC avec une efficacité minimale dans les nouveaux bâtiments commerciaux, amenant les promoteurs à spécifier par défaut des ventilateurs à haute efficacité. Les places de marché en ligne telles qu'Amazon, Flipkart, Noon et Mercado Libre émergent comme des canaux de vente clés pour les marques natives du numérique comme Atomberg Technologies et Dreo, qui ont signalé plus de 65 % de leurs ventes en ligne au cours de l'exercice 2025. Le passage au commerce électronique augmente le risque de saisonnalité, car les marques doivent s'engager sur des stocks 60 à 90 jours à l'avance pour les méga-ventes, les surexpéditions en 2024 ayant entraîné des liquidations post-saison avec des remises de 25 à 30 %.

Analyse géographique

L'Asie-Pacifique représentait 48,52 % des revenus mondiaux des ventilateurs de plafond en 2025 et devrait croître à un TCAC de 5,16 %, alimentée par les programmes de logements abordables et l'électrification rurale en Inde. Les subventions dans le cadre de ces programmes génèrent 6 à 8 millions d'unités de ventilateurs supplémentaires annuellement, chaque ménage achetant généralement deux à trois ventilateurs. L'approvisionnement en aimants verticalement intégré de la Chine soutient les exportations BLDC à bas coût vers l'Asie du Sud-Est et l'Afrique, permettant des prix compétitifs et une adoption plus large. L'Inde reste un moteur de croissance clé, car les ventilateurs BLDC remplacent de plus en plus les anciens modèles CA dans les nouvelles constructions et les cycles de remplacement. La hausse des revenus disponibles et l'urbanisation élargissent davantage les segments de ventilateurs de milieu et haut de gamme dans les marchés d'Asie-Pacifique.

Le marché nord-américain est largement axé sur le remplacement, la premiumisation et les ventilateurs intelligents certifiés Matter faisant augmenter les prix de vente moyens. Les mises à jour de la procédure d'essai 2026 du Département de l'énergie des États-Unis poussent les anciens modèles CA vers des niveaux d'efficacité inférieurs, encourageant les ménages à passer aux ventilateurs BLDC. L'Amérique du Sud a connu une hausse des ventes de 33 % en 2024 en raison de chaleurs extrêmes, bien que l'adoption rapide des climatiseurs au Brésil comprime la demande de suivi et oblige les distributeurs à maintenir des stocks plus importants. La croissance de l'Europe est portée par des remplacements axés sur le design et des normes d'écoconception plus strictes, les pays du Nord privilégiant les économies d'énergie et les régions méditerranéennes utilisant les ventilateurs pour compléter la hausse des températures. Au Moyen-Orient et en Afrique, les nations du Conseil de coopération du Golfe (CCG) spécifient des ventilateurs pour les zones extérieures et semi-climatisées dans les grands projets de commerce de détail, tandis que l'Afrique subsaharienne s'appuie sur des modèles solaires à courant continu, les kits hors réseau devant dépasser 15 millions d'unités d'ici 2028.

Paysage concurrentiel

Le marché des ventilateurs de plafond est modérément fragmenté, les plus grands acteurs détenant une minorité des revenus mondiaux, tandis que de nombreux spécialistes régionaux et marques natives du numérique dispersent davantage les parts de marché. Les acteurs établis, notamment Crompton Greaves Consumer Electricals Ltd., Havells India Ltd., Orient Electric Ltd., Hunter Fan Company et Panasonic Corporation, s'appuient sur la notoriété de la marque, les réseaux de distribution et les plateformes BLDC propriétaires pour défendre les segments premium. Les challengers natifs du numérique comme Atomberg Technologies et Dreo gagnent du terrain en offrant des prix plus bas, en expédiant des ventilateurs intelligents certifiés Matter et en contournant le commerce de détail physique via des plateformes comme Amazon et Flipkart. Les espaces blancs comprennent les ventilateurs alimentés par l'énergie solaire pour les zones hors réseau en Afrique subsaharienne et en Inde rurale, et les ventilateurs HVLS pour les entrepôts de chaîne du froid, où la croissance des commandes à deux chiffres est portée par des réductions d'énergie de 12 à 18 %.

La technologie est devenue le principal champ de bataille pour les parts de marché. Les réductions des coûts de fabrication BLDC, soutenues par l'usine de Chennai d'ebm papst (340 crores INR) et l'installation de Greater Noida de Haier Group (3 500 crores INR, soit 420 millions USD), permettent aux acteurs établis d'augmenter leur production et de réduire les écarts de prix avec les ventilateurs CA. La certification Matter standardise la connectivité des ventilateurs intelligents, réduisant l'avantage des écosystèmes propriétaires. Orient Electric Ltd. a signalé que les ventilateurs BLDC représentaient environ 20 % de ses ventes de ventilateurs de plafond au cours de l'exercice 2025, progressant de plus de 50 % d'une année sur l'autre, ces modèles commandant des primes de prix de 40 à 50 % par rapport aux équivalents CA. Les perturbateurs émergents exploitent des modèles de vente directe aux consommateurs et le marketing numérique pour contourner le commerce de détail traditionnel, Atomberg Technologies notant que plus de 65 % de ses ventes au cours de l'exercice 2025 étaient en ligne, et des partenariats comme la livraison en 10 minutes de Zepto capturent les acheteurs impulsifs.

Les facteurs liés à la chaîne d'approvisionnement et à la réglementation restent des risques critiques pour le marché. La Chine contrôle plus de 85 % de la production mondiale d'aimants en terres rares néodyme-fer-bore, obligeant les fabricants non chinois à sécuriser des contrats pluriannuels avec des primes de coût de 10 à 15 %. La Commission américaine de sécurité des produits de consommation a émis des rappels de plus de 1,2 million de ventilateurs en 2024-2025 en raison de condensateurs contrefaits, entamant la confiance des consommateurs et augmentant les coûts de conformité. Les marques ont répondu par des tests à 100 % des composants entrants, ajoutant 0,50 à 0,80 USD par ventilateur en dépenses de contrôle qualité. Malgré ces défis, les acteurs établis et les challengers accélèrent l'adoption des moteurs BLDC et de l'IoT, optimisent les chaînes d'approvisionnement et exploitent l'efficacité et la connectivité comme différenciateurs clés sur le marché mondial des ventilateurs de plafond.

Leaders du secteur des ventilateurs de plafond

Hunter Fan Company

Crompton Greaves Consumer Electricals Ltd.

Orient Electric Ltd.

Havells India Ltd.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Atomberg Technologies a levé 212 crores INR (25 millions USD) dans une extension de série C menée par Temasek, portant le financement total à 150 millions USD. Le capital permettra d'étendre la production de Pune au-delà d'un million de ventilateurs BLDC par mois et de soutenir la diversification dans les appareils de cuisine, en tirant parti de son expertise en moteurs BLDC.

- Avril 2025 : Panasonic Corporation a lancé ses ventilateurs de plafond à moteur CC Bayu en Malaisie, dotés du contrôle par application WiFAN, de capteurs d'occupation ECONAVI et de la purification de l'air nanoe X. Proposée à 200-335 USD, la série cible les acheteurs urbains aisés, avec une expansion prévue à Singapour, en Thaïlande, en Inde et en Indonésie d'ici 2026, combinant refroidissement et solutions de qualité de l'air.

Research Methodology Framework and Report Scope

Définition du marché et couverture principale

Notre étude définit le marché des ventilateurs de plafond comme la valeur des expéditions de ventilateurs électriques montés au plafond nouvellement fabriqués (envergure des pales ≤ 72 po) qui font circuler l'air ambiant dans les espaces résidentiels, commerciaux et industriels légers. Les unités alimentées par des moteurs AC, DC ou BLDC et vendues via des canaux de vente au détail hors ligne et en ligne ou des canaux de projets sont comptabilisées aux prix départ usine.

Exclusion du périmètre : les ventilateurs HVLS de plus de 24 pi de diamètre ainsi que les ventilateurs portables, muraux, sur pied ou d'extraction sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Standard

- Décoratif

- À économie d'énergie

- Haute vitesse

- Avec éclairage intégré

- HVLS

- Intelligent / IoT

- Alimenté par l'énergie solaire

- Par technologie

- Moteur CA

- Moteur CC

- Moteur BLDC

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par canal de distribution

- Canaux B2C/Détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Canaux B2B/Projets (directement auprès des fabricants)

- Canaux B2C/Détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des fournisseurs de moteurs à Shenzhen, des assembleurs de ventilateurs de marque à Chennai, des distributeurs CVC dans l'ensemble du Golfe, et des responsables de catégorie e-commerce aux États-Unis. Ces échanges ont permis de valider les ratios de vente par canal, la pénétration des moteurs BLDC et les cycles de remplacement moyens que les sources secondaires ne pouvaient qu'esquisser.

Recherche documentaire

Pour dimensionner l'année de référence, nous avons examiné les registres douaniers sous le code SH 841451, les statistiques d'achèvement de construction provenant de sources telles qu'UN Comtrade, la base de données sur le logement de la Banque mondiale et les tableaux de bord d'accès à l'électricité de l'AIE. Les notes des associations professionnelles de la Fan Manufacturers Association of India et les réglementations sur les appareils électroménagers du US DOE ont clarifié les normes d'efficacité énergétique qui influencent la composition des modèles. Les rapports 10-K, les documents d'introduction en bourse et les présentations aux investisseurs ont été extraits via D&B Hoovers et Dow Jones Factiva pour recueillir les tendances des prix de vente moyens (ASP) et les ajouts de capacité. Les fils d'actualité, les comptages de brevets issus de Questel et les relevés trimestriels des importations ont complété les vérifications croisées des prix et des volumes. Cette liste est illustrative ; de nombreux autres ensembles de données ouverts ont contribué à la corroboration.

Dimensionnement du marché et prévisions

Une approche descendante commence par le parc de logements par pays, les nouvelles constructions et le taux d'électrification ; ces réservoirs sont multipliés par les taux d'installation affinés lors de nos entretiens primaires et par les ASP spécifiques à chaque région. Les agrégations fournisseurs et les instantanés d'volumes e-commerce échantillonnés fournissent des contrôles de vraisemblance ascendants avant la réconciliation des totaux. Les principaux facteurs que nous surveillons comprennent les mandats gouvernementaux de classement par étoiles, le revenu disponible urbain, la part des ventilateurs en ligne et les courbes de coûts des moteurs BLDC, qui alimentent une régression multivariée pour projeter la demande jusqu'en 2030. Les lacunes dues au retard des données d'importation sont comblées par un lissage exponentiel à court terme ancré aux expéditions trimestrielles les plus récentes.

Validation des données et cycle de mise à jour

Chaque itération du modèle effectue des analyses de variance par rapport aux tendances historiques des flux commerciaux et aux indices de vente au détail. Les valeurs aberrantes significatives déclenchent une reprise de contact avec les experts, après quoi les conclusions font l'objet d'une révision analytique à deux niveaux. Les rapports sont actualisés annuellement, avec des points de contact intermédiaires lorsque les évolutions des politiques ou des matières premières dépassent des seuils prédéfinis.

Pourquoi la base de référence du rapport de Mordor sur la taille du secteur des ventilateurs de plafond — Rapport de marché sur la part, les tendances de croissance et l'analyse des prévisions — mérite confiance

Les estimations de différents éditeurs divergent souvent parce que chaque entreprise choisit ses propres critères de délimitation des produits, sa base de prix et sa cadence d'actualisation. Nous mettons en évidence ces leviers dès le départ afin que les clients voient immédiatement où les chiffres se séparent.

Les principaux facteurs d'écart comprennent l'intégration ou non des unités extérieures et HVLS, le moment choisi pour les conversions de devises, et la prise en compte ou non de la hausse des ASP des ventilateurs intelligents haut de gamme. Mordor définit d'abord le périmètre, triangule les volumes avec des feuilles de commerce en temps réel et met à jour le modèle tous les douze mois, ce que les concurrents font rarement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,44 Md USD (2025) | Mordor Intelligence | - |

| 14,86 Md USD (2024) | Global Consultancy A | Inclut les ventilateurs HVLS et extérieurs, s'appuie sur les majorations de marge des détaillants |

| 10,17 Md USD (2024) | Industry Tracker B | Exclut les ventilateurs intelligents > 200 USD, croissance linéaire à partir de la base 2023, vérifications primaires limitées |

La comparaison montre qu'une fois les différences de périmètre et d'hypothèses écartées, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des ventilateurs de plafond et ses perspectives de croissance ?

La taille du marché des ventilateurs de plafond s'élevait à 12,89 milliards USD en 2026 et devrait atteindre 15,60 milliards USD d'ici 2031, enregistrant un TCAC de 3,88 % entre 2026 et 2031.

Quel segment technologique se développe le plus rapidement ?

Les moteurs BLDC sont les plus rapides, avec une croissance projetée à un TCAC de 6,22 % jusqu'en 2031 en raison des mandats d'efficacité et de la baisse des coûts des composants.

Quelle est l'ampleur de l'opportunité en Asie ?

L'Asie-Pacifique a contribué à 48,52 % des revenus de 2025 et devrait croître à un TCAC de 5,16 %, portée par les programmes de logements indiens et la production BLDC localisée.

Quels sont les principaux changements réglementaires affectant la conception des produits ?

La métrique CFEI du Département de l'énergie des États-Unis et les bandes de notation par étoiles resserrées de l'Inde relèvent les exigences minimales d'efficacité, orientant de fait le secteur vers les moteurs BLDC.

Qui est en tête dans le domaine des ventilateurs de plafond intelligents ?

Hunter Fan Company, Orient Electric Ltd. et Atomberg Technologies sont en tête avec des modèles certifiés Matter et contrôlés par application, chacun signalant une croissance à deux chiffres des ventes de ventilateurs connectés.

Quel canal de distribution gagne le plus de parts ?

Les plateformes en ligne, y compris les services de commerce rapide, croissent à un TCAC de 5,87 %, érodant la domination des détaillants physiques multimarques.

Dernière mise à jour de la page le: