Tamanho e Participação do Mercado de Ventiladores de Teto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

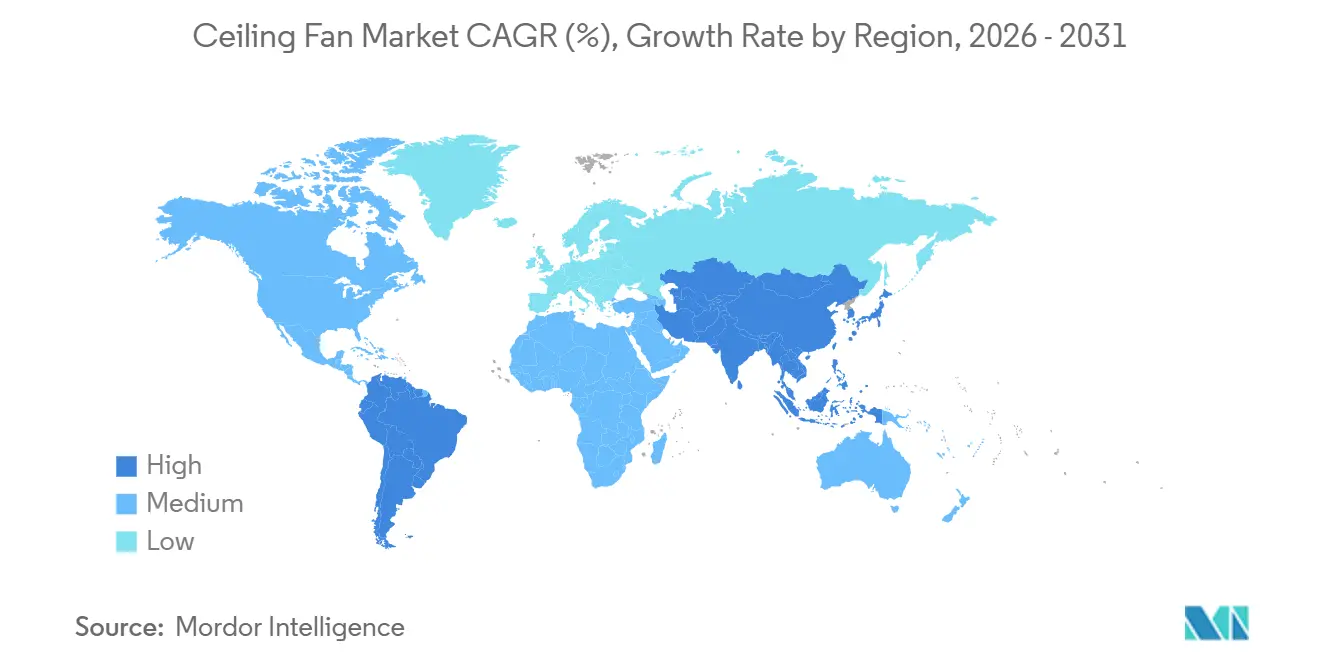

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores de Teto por Mordor Intelligence

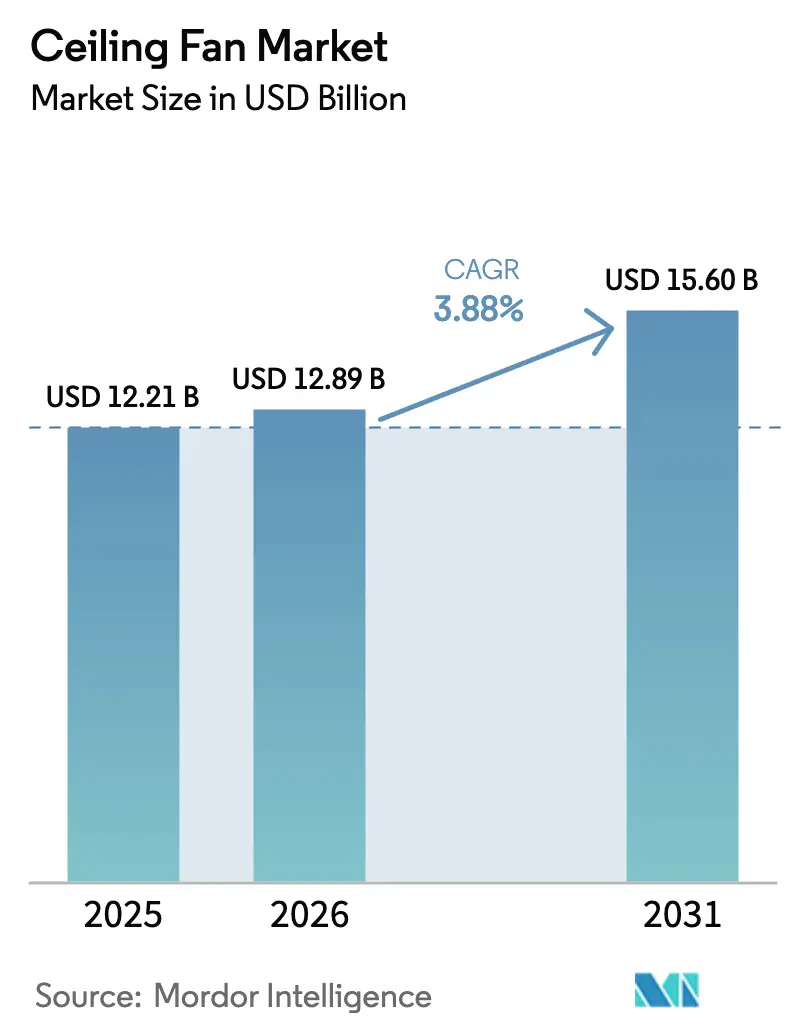

O tamanho do Mercado de Ventiladores de Teto tem projeção de expansão de USD 12,21 bilhões em 2025 e USD 12,89 bilhões em 2026 para USD 15,60 bilhões até 2031, registrando um CAGR de 3,88% entre 2026 e 2031.

A transição para motores CC sem escovas (BLDC), a expansão da conectividade IoT e regras de eficiência mais rígidas são os principais catalisadores de crescimento, enquanto os condicionadores de ar de baixo custo, os picos nos preços de ímãs e os recalls relacionados à segurança moderam o potencial de alta. Os fabricantes estão ampliando a produção localizada de BLDC na Índia, China e Sudeste Asiático para reduzir os custos de entrega, e os reguladores nos Estados Unidos, Índia, Singapura e União Europeia elevaram os pisos mínimos de eficiência que efetivamente eliminam os projetos legados de indução CA. As plataformas online e os serviços de comércio rápido estão comprimindo os ciclos de compra à instalação, ampliando a escolha do consumidor e pressionando os varejistas tradicionais. No entanto, o potencial de alta do mercado é moderado pela crescente disponibilidade de condicionadores de ar de baixo custo, pelos recorrentes recalls relacionados à segurança que elevam os custos de conformidade e pela persistente sensibilidade ao preço dos consumidores nos mercados emergentes. No geral, o crescimento de valor é cada vez mais impulsionado pela premiumização por meio de recursos inteligentes, iluminação integrada, estética aprimorada e economia de energia, posicionando os ventiladores de teto como um componente integral de residências e edifícios comerciais eficientes em energia e conectados.

Principais Conclusões do Relatório

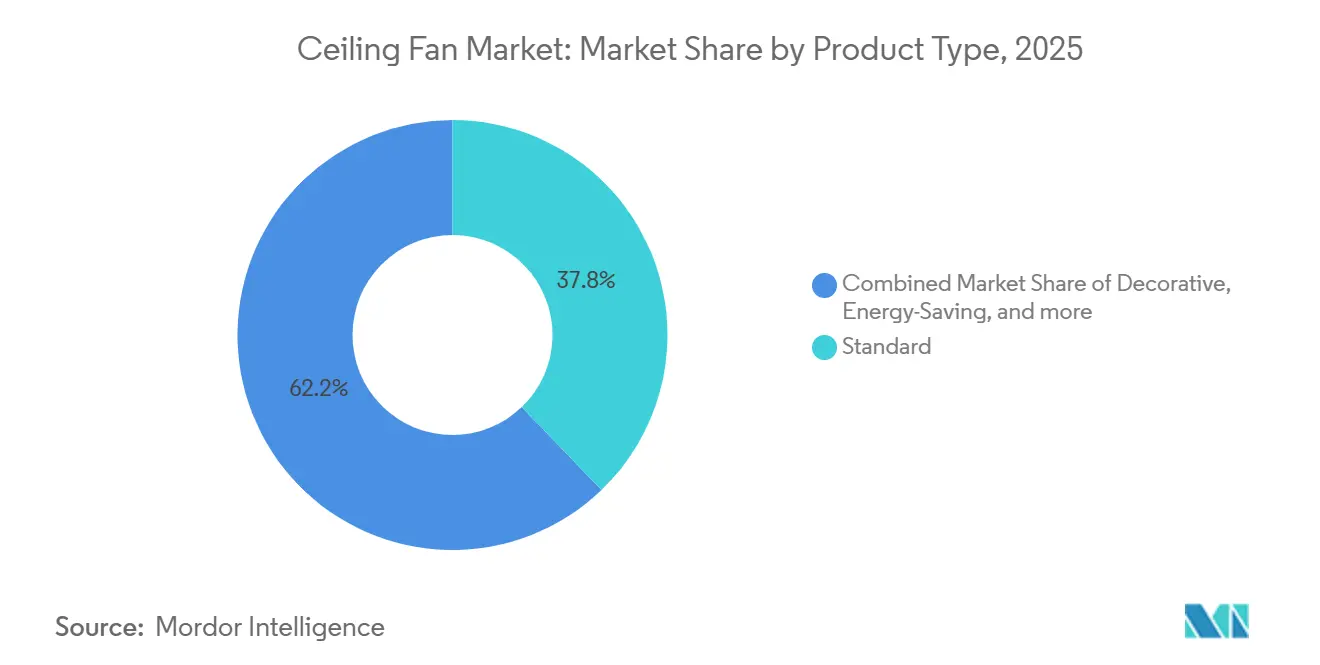

- Por tipo de produto, os modelos CA padrão de 3 pás lideraram com 37,81% da participação do mercado de ventiladores de teto em 2025; os modelos de economia de energia têm previsão de crescimento a um CAGR de 5,47% até 2031.

- Por tecnologia, os motores CA detinham 55,49% da participação do mercado de ventiladores de teto em 2025, enquanto os motores BLDC têm projeção de expansão a um CAGR de 6,22% até 2031.

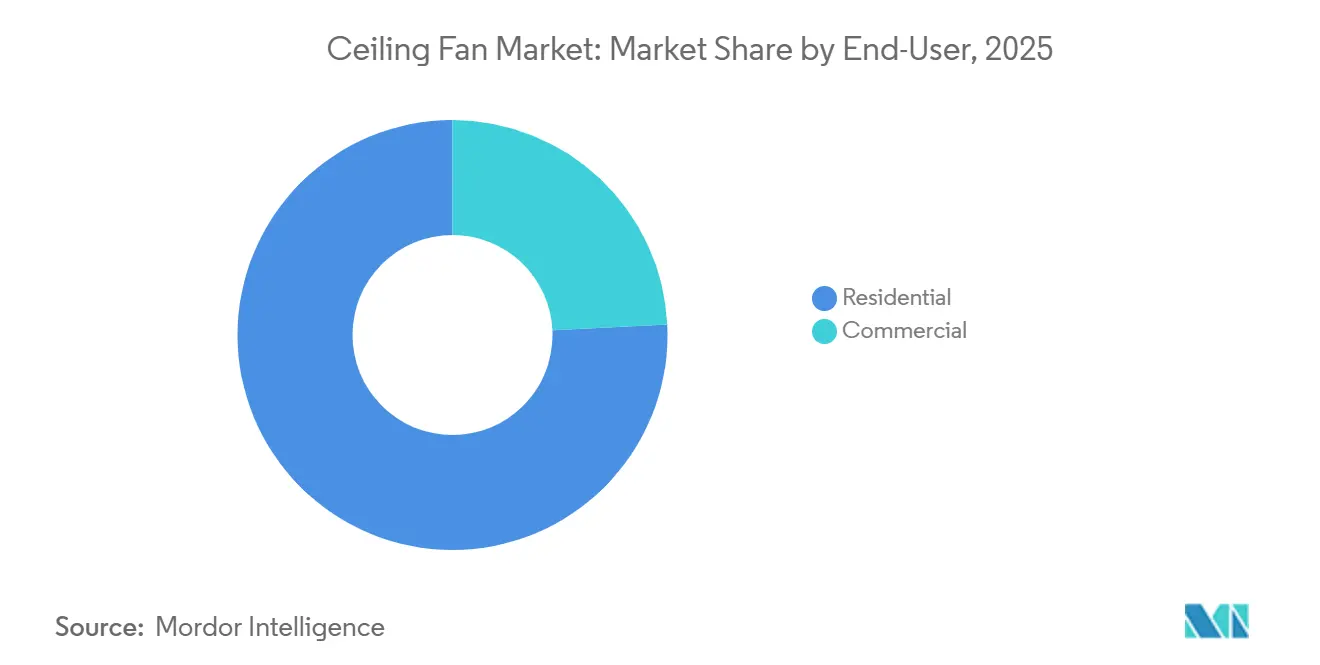

- Por usuário final, as aplicações residenciais capturaram 75,77% da participação do mercado de ventiladores de teto em 2025, e as aplicações comerciais devem crescer a um CAGR de 5,32% até 2031.

- Por canal de distribuição, as lojas de varejo multimarcas responderam por 39,74% da participação do mercado de ventiladores de teto em 2025, enquanto as vendas online avançam a um CAGR de 5,87% até 2031.

- Por geografia, a Ásia-Pacífico gerou 48,52% da participação do mercado de ventiladores de teto em 2025 e está no caminho para o CAGR mais rápido de 5,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores de Teto

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos mandatos de eficiência energética, acelerando a transição para ventiladores de teto BLDC | +1.2% | Global; mais forte na Índia, EUA, UE, Singapura | Médio prazo (2 a 4 anos) |

| O aumento da penetração de residências inteligentes está impulsionando a demanda por ventiladores de teto habilitados para IoT | +0.8% | América do Norte, Europa, Ásia urbana | Curto prazo (≤2 anos) |

| Expansão de centros de fabricação de BLDC competitivos em custo na Ásia, reduzindo as barreiras de preço dos produtos | +0.9% | Índia, China; transbordamento de exportações para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Adoção crescente de padrões de construção verde, promovendo soluções de resfriamento passivo e eficiente em energia | +0.5% | Global; adoção antecipada em Singapura, Índia, EUA, UE | Longo prazo (≥4 anos) |

| Uso crescente de ventiladores de teto HVLS em logística com controle de temperatura e instalações de cadeia de frio | +0.3% | América do Norte, Europa, Emirados Árabes Unidos, Singapura, Índia | Médio prazo (2 a 4 anos) |

| Programas de habitação pública e iniciativas de eletrificação rural estão expandindo a primeira aquisição de ventiladores | +0.7% | Índia, Sudeste Asiático, África Subsaariana | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Mandatos de Eficiência Energética, Acelerando a Transição para Ventiladores de Teto BLDC

O endurecimento das políticas globais está se traduzindo diretamente em maior penetração de BLDC. A partir de 2025, os ventiladores de teto de grande diâmetro nos EUA continuam sujeitos aos padrões federais de energia estabelecidos pelo Departamento de Energia, com base no Índice de Energia de Ventiladores de Teto (CFEI) introduzido em 2020. Embora um novo procedimento de teste tenha sido implementado em 2023 e atualizações propostas para elevar os padrões mínimos de eficiência tenham sido elaboradas em 2024, essas atualizações foram retiradas em 2025.[1]Fonte: Departamento de Energia dos EUA, "Programa de Conservação de Energia: Procedimento de Teste para Ventiladores de Teto," amca.org O Plano de Ação de Resfriamento da Índia (ICAP) projeta que o estoque de ventiladores de teto da Índia crescerá de 500 milhões para 1 bilhão até 2038, ressaltando a necessidade de soluções de resfriamento eficientes em energia. O ICAP é um elemento importante do Plano Nacional de Ação sobre Mudança Climática (NAPCC) com uma missão focada em Eficiência Energética Aprimorada (NMEEE), administrado pelo BEE. [2]Departamento de Ciência e Tecnologia, "Avançando Ventiladores de Teto Eficientes em Energia na Índia," dst.gov.in Os ventiladores BLDC, com menor consumo de eletricidade, maior vida útil e melhor controle de velocidade, alinham-se diretamente com a missão do ICAP de reduzir a demanda de energia e as emissões no setor de resfriamento. Os requisitos regulatórios, combinados com a crescente conscientização dos consumidores sobre os custos de energia, estão criando um ambiente de mercado favorável para os ventiladores de teto BLDC, tornando a eficiência energética um critério central tanto no desenvolvimento de produtos quanto nas decisões de compra.

O Aumento da Penetração de Residências Inteligentes está Impulsionando a Demanda por Ventiladores de Teto Habilitados para IoT

A proliferação de ventiladores de teto inteligentes habilitados para IoT está remodelando o mercado de ventiladores de teto ao adicionar recursos de conectividade, conveniência e gestão de energia. Os ventiladores inteligentes equipados com rádios WiFi, Bluetooth ou Zigbee estão se expandindo a mais de três vezes a taxa do mercado tradicional de ventiladores de teto, refletindo a forte demanda dos consumidores por automação residencial. Produtos como a série SIMPLEconnect da Hunter Fan Company, que inclui rádios certificados pelo Matter compatíveis com os ecossistemas da Apple, Google e Amazon, demonstram uma tendência em direção à interoperabilidade de plataforma aberta, eliminando a necessidade de hubs proprietários e tornando a integração perfeita[3]Fonte: Hunter Fan Company, "Folheto de Lançamento SIMPLEconnect," hunterfan.com. . Esses ventiladores conectados permitem que os usuários controlem velocidade, iluminação e agendamento remotamente por meio de aplicativos ou assistentes de voz, aumentando a conveniência e a eficiência energética. Os dados gerados pelos ventiladores inteligentes também permitem recursos avançados, como análise de uso e manutenção preditiva, aprimorando ainda mais sua proposta de valor. À medida que os consumidores buscam cada vez mais eletrodomésticos multifuncionais e habilitados para tecnologia, os ventiladores de teto habilitados para IoT estão impulsionando a inovação, criando novos fluxos de receita para os fabricantes e acelerando a adoção nos setores residencial e comercial.

Expansão de Centros de Fabricação de BLDC Competitivos em Custo na Ásia, Reduzindo as Barreiras de Preço dos Produtos

A expansão da fabricação de BLDC de baixo custo na Ásia está remodelando significativamente o mercado de ventiladores de teto ao melhorar a produção local e reduzir a dependência de importações. O investimento de USD 37,3 milhões da Ebm Papst em uma nova planta em Chennai e a capacidade da Haier Group em Greater Noida estão possibilitando a produção localizada de motores EC e BLDC, reduzindo os custos de entrega em até 25%.[4]Fonte: ebm papst, "ebm papst Anuncia sua 3ª Unidade de Fabricação na Índia," ebmpapst.com. As linhas de enrolamento automatizadas reduzem ainda mais os requisitos de mão de obra, conferindo aos fabricantes regionais uma vantagem competitiva de custo sobre os ventiladores importados. Ao mesmo tempo, o domínio da China na produção de ímãs NdFeB, que representa 85% do fornecimento global, permite que os fornecedores chineses precifiquem agressivamente nos mercados de exportação, intensificando a concorrência. Para mitigar os riscos de fornecimento, os fabricantes indianos estão garantindo contratos plurianuais com produtores de ímãs japoneses, mesmo a custos de material mais elevados, assegurando acesso constante a componentes críticos. Essa combinação de produção localizada, automação e sourcing estratégico está impulsionando a adoção mais ampla de ventiladores de teto BLDC na Ásia, tornando os ventiladores de alta eficiência mais acessíveis e competitivos em custo tanto para os mercados residencial quanto comercial.

Adoção Crescente de Padrões de Construção Verde, Promovendo Soluções de Resfriamento Passivo e Eficiente em Energia

Os códigos de construção verde estão cada vez mais promovendo o uso de ventiladores de teto como componente-chave do design eficiente em energia. Na Índia, o ECBC 2024 exige que grandes novos edifícios utilizem ventiladores com um Valor de Serviço de pelo menos 4,5 CMM/W, efetivamente exigindo unidades BLDC ou de alta eficiência. A certificação Green Mark Platinum de Singapura concede pontos extras para ventiladores de teto de alta eficiência, o que pode se traduzir em prêmios de aluguel de 8 a 12% para edifícios em conformidade. Da mesma forma, o LEED v5 fornece créditos para estratégias de resfriamento passivo que reduzem as cargas de HVAC em um mínimo de 15%, posicionando os ventiladores de teto como uma ferramenta crítica para atender a esses padrões. Como a quantidade de espaço comercial com certificação verde tem projeção de dobrar até 2030, os ventiladores de teto estão passando de dispositivos de conforto opcionais para equipamentos essenciais exigidos por código. Esse impulso regulatório está levando tanto os incorporadores quanto os gestores de edifícios a priorizar ventiladores de teto de alta eficiência e inteligentes, criando forte demanda no mercado imobiliário comercial.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os condicionadores de ar de baixo custo estão reduzindo a dependência de ventiladores de teto em regiões quentes | -0.6% | Índia, Sudeste Asiático, Brasil, Oriente Médio | Curto prazo (≤2 anos) |

| A volatilidade sazonal das vendas leva à pressão sobre estoques e preços | -0.3% | Global, zonas temperadas mais voláteis | Curto prazo (≤2 anos) |

| A escassez de ímãs de terras raras está aumentando os custos de produção de BLDC | -0.4% | Global; agudo fora da China | Médio prazo (2 a 4 anos) |

| Componentes eletrônicos falsificados estão impulsionando recalls e risco de conformidade | -0.2% | América do Norte, Europa; transbordamento de exportações | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Os Condicionadores de Ar de Baixo Custo estão Reduzindo a Dependência de Ventiladores de Teto em Regiões Quentes

A crescente penetração de condicionadores de ar de baixo custo está desafiando cada vez mais a demanda por ventiladores de teto nos mercados urbanos e emergentes. A queda nos preços dos ACs inversores, combinada com opções de financiamento estendidas, está tornando o resfriamento mecânico acessível para famílias de renda média que anteriormente dependiam principalmente de ventiladores de teto. Na Índia, a penetração de ACs deve aumentar de 8% em 2023 para 15% até 2028, enquanto no Brasil, a penetração domiciliar de ACs atingiu 22,6% em 2024, comprimindo os ciclos de substituição de ventiladores de teto à medida que os consumidores mudam o uso para quartos secundários ou removem os ventiladores completamente. Os dados mostram que as famílias brasileiras com ACs reduziram o uso de ventiladores de teto em 40 a 50%, e 18% dos novos compradores de ACs removeram os ventiladores dentro de um ano. Na região MENA, onde a penetração de ACs supera 85% nas áreas urbanas, os ventiladores são relegados a funções suplementares, e as vendas de ACs têm projeção de crescer mais rapidamente do que os ventiladores até 2028. O surgimento de ACs de custo ultrabaixo na Índia, com preços abaixo dos ventiladores BLDC de alta eficiência, compromete ainda mais a proposta de valor dos ventiladores de teto, particularmente nas cidades com eletricidade confiável, sinalizando uma mudança estrutural nas preferências de resfriamento.

Volatilidade Sazonal das Vendas Levando à Pressão sobre Estoques e Preços

A demanda por ventiladores de teto é altamente sazonal, com 60 a 70% das vendas anuais ocorrendo nos meses de março a junho, pré-verão e verão, criando desafios para o planejamento de estoques e a gestão do capital de giro. O clima incomumente quente ou frio pode causar oscilações significativas, como visto quando a Orient Electric Ltd. experimentou um aumento em novembro de 2023 a fevereiro de 2024, seguido de um colapso em março a abril, resultando em 45 dias de excesso de estoque e cortes de preços de 12 a 15% que comprimiram as margens. No Brasil, os distribuidores aumentaram o estoque em 20 a 30% após um aumento recorde de 33% nas vendas em 2024 para se proteger contra a volatilidade da demanda, imobilizando capital e elevando os custos de financiamento. A Crompton Greaves Consumer Electricals Ltd. relatou apenas 5% de crescimento ano a ano, apesar de maiores remessas, pois as promoções fora de temporada para manter as taxas de preenchimento dos distribuidores reduziram a realização de preços. O crescimento do comércio eletrônico amplificou o risco de sazonalidade, com as marcas comprometendo estoque com 60 a 90 dias de antecedência para eventos de megavendas em plataformas como Flipkart e Amazon India, às vezes levando a excesso de remessas e liquidação com descontos de 25 a 30%. A volatilidade climática complica ainda mais as previsões, pois previsões imprecisas de temperatura de longo prazo podem deixar os distribuidores com estoque não vendido, aumentando a pressão financeira e as ineficiências operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: BLDC de Economia de Energia Impulsiona a Premiumização

Os ventiladores de economia de energia estão se expandindo a um CAGR de 5,47% até 2031, um ritmo que eclipsa o mercado geral de ventiladores de teto. A redefinição da faixa de estrelas da Índia em 2025 rebaixou instantaneamente as unidades de indução premium de ontem para o status de 1 estrela e desencadeou um amplo ciclo de substituição que eleva a participação de mercado dos modelos BLDC a cada trimestre. A aposta pioneira da Atomberg Technologies na fabricação 100% BLDC se traduziu em 60% de participação no subsegmento doméstico e receita no exercício fiscal de 2024 de Rs 848 crore (USD 94,38 milhões), prova de que a narrativa de premiumização vai além das metrópoles. Os ventiladores decorativos com pás de design, iluminação integrada e acabamentos premium estão atraindo proprietários que estão atualizando a partir de modelos básicos, com a Orient Electric Ltd. reportando crescimento de 22% ano a ano no exercício fiscal de 2025, impulsionado pelo seu ventilador sem pás Cloud 3. Os ventiladores BLDC de economia de energia com classificação BEE 5 estrelas estão se expandindo na Índia, onde os limites recalibrados de Valor de Serviço em 2025 aceleraram a demanda de substituição ao tornar os ventiladores de indução mais antigos obsoletos. Os ventiladores de alta velocidade e HVLS estão ganhando força em aplicações industriais e comerciais, atendendo a oficinas, armazéns e instalações de cadeia de frio, com a Hunter Fan Company e a MacroAir Technologies reportando crescimento de dois dígitos nos pedidos em 2024-2025.

Os ventiladores CA padrão de três pás ainda entregaram 37,81% da receita de 2025 graças aos baixos preços de entrada, mas essa fatia está diminuindo à medida que subsídios e deflação de custos comprimem o prêmio BLDC para um único dígito nos modelos de nível médio. A série SIMPLEconnect da Hunter Fan Company e o ventilador IoT Aeroslim da Orient Electric Ltd. demonstraram forte aceitação no mercado, com os modelos IoT comandando prêmios de preço de 40 a 50% e impulsionando a expansão das margens. Os ventiladores de motor CC WiFAN da Panasonic Corporation, equipados com sensores de ocupação, estão reduzindo o consumo de energia em 15 a 20% e se expandindo pelo Sudeste Asiático. A especificação Matter 1.2 da CSA garantiu compatibilidade entre plataformas, incentivando a adoção por OEMs e permitindo que desafiantes como a Dreo entrem na América do Norte a preços competitivos. Embora os ventiladores CA de 3 pás permaneçam dominantes nos mercados rurais e semiurbanos, a queda nos custos de fabricação de BLDC e os programas de subsídios governamentais, como os programas piloto de substituição de ventiladores da Índia, estão gradualmente mudando a preferência dos consumidores em direção a ventiladores de alta eficiência e conectados.

Por Tecnologia: Eficiência BLDC Impulsiona a Transição do Mercado

Os motores CA retiveram 55,49% do volume global de ventiladores de teto em 2025 devido ao seu baixo custo de material (USD 8 a 12 por motor versus USD 18 a 28 para BLDC) e cadeias de suprimentos estabelecidas. No entanto, os ventiladores BLDC estão crescendo rapidamente a um CAGR de 6,22%, impulsionados por mandatos regulatórios, queda nos custos de fabricação e tendências de premiumização. Os motores CC com escovas tradicionais permanecem em aplicações de nicho fora da rede solar, mas sua participação na Índia caiu de 45% em 2020 para 22% em 2024, à medida que os preços do BLDC caíram abaixo de USD 25 por unidade. Os motores BLDC, usando rotores de ímã permanente e comutação eletrônica, oferecem 50 a 60% de economia de energia, menor drenagem de bateria para inversores e operação silenciosa, com a Atomberg Technologies reportando consumo de apenas 28 a 35 watts versus 70 a 75 watts para ventiladores convencionais. Programas de eficiência energética como o CFEI 2024 do Departamento de Energia dos EUA e a recalibração da estrela BEE 2025 da Índia incentivam ainda mais a adoção de BLDC ao recompensar maior eficiência de fluxo de ar e tornar os modelos mais antigos de ventiladores CA ou de indução efetivamente obsoletos.

A deflação dos custos de fabricação está acelerando a adoção de BLDC na Ásia. A planta de Chennai da Ebm Papst (USD 37,3 milhões) localizará a produção de motores EC/BLDC até 2026, reduzindo os custos de entrega em 20 a 25%, enquanto o investimento da Haier Group em Greater Noida (USD 420 milhões) visa 2,5 milhões de unidades anuais até 2028, posicionando a Índia como um polo regional de exportação. A Atomberg Technologies ampliou sua instalação em Pune para mais de 1 milhão de unidades por mês, usando linhas automatizadas de enrolamento e inserção de ímãs que reduzem o conteúdo de mão de obra e aumentam as margens apesar da inflação de matérias-primas. A plataforma NUCLEUS BLDC da Crompton Greaves Consumer Electricals Ltd. e os modelos BLDC da Orient Electric Ltd., que cresceram mais de 50% ano a ano no exercício fiscal de 2025, destacam a forte aceitação do mercado e prêmios de preço de 40 a 50% sobre os ventiladores CA. Embora os motores CA permaneçam dominantes nos mercados rurais e semiurbanos devido aos menores custos iniciais, a queda nos preços do BLDC e os programas de subsídios governamentais estão mudando a preferência dos consumidores em direção a ventiladores de teto equipados com BLDC de alta eficiência.

Por Usuário Final: Premiumização Residencial Supera a Demanda de Base

O segmento residencial respondeu por 75,77% da demanda global de ventiladores de teto em 2025, refletindo o papel histórico da categoria como eletrodoméstico, enquanto o segmento comercial está crescendo a um CAGR de 5,32% até 2031. Os compradores comerciais, incluindo escritórios, espaços de varejo, hotéis e instalações de saúde, priorizam confiabilidade, baixa manutenção e integração com sistemas de gestão predial (BMS), com a Orient Electric Ltd. reportando crescimento de 14% ano a ano em seu segmento de ventiladores comerciais no exercício fiscal de 2025. As aplicações industriais, como fábricas, armazéns e instalações de cadeia de frio, adotam cada vez mais ventiladores HVLS, que desestruturificam o ar e reduzem as cargas de HVAC, com a Hunter Fan Company observando crescimento de dois dígitos nos pedidos para sua série Titan HVLS em 2024-2025. A demanda residencial está se divergindo: as famílias de mercado de massa nas economias emergentes preferem ventiladores de motor CA de baixo custo abaixo de USD 24, enquanto os compradores urbanos abastados na América do Norte, Europa e Ásia-Pacífico preferem modelos BLDC com IoT com preços entre USD 150 e 400, com controle por aplicativo, integração com assistente de voz e monitoramento de energia.

Os programas habitacionais governamentais estão apoiando a demanda residencial de base. A iniciativa PMAY-G da Índia sancionou quase 4 milhões de residências no exercício fiscal de 2024-25, com meta de 20 milhões até 2029, com subsídios tipicamente financiando 2 a 3 ventiladores de teto por habitação, adicionando 6 a 8 milhões de unidades anualmente. O esquema de eletrificação Saubhagya conectou 28,6 milhões de domicílios até 2024, e pesquisas mostram que 78% compraram pelo menos um ventilador dentro de um ano após a conexão à rede elétrica. A demanda comercial na MENA está crescendo junto com a expansão do varejo organizado, com ventiladores de teto especificados em mais de 60% dos novos shoppings e projetos de uso misto, particularmente em terraços externos, praças de alimentação e áreas de carga. Os ventiladores HVLS industriais estão melhorando a eficiência da cadeia de frio, enquanto os regulamentos de eficiência energética na Índia estão acelerando os ciclos de substituição residencial, com a Orient Electric Ltd. reportando um aumento de 28% ano a ano nas atualizações urbanas para modelos BLDC.

Por Canal de Distribuição: Plataformas Online Perturbam o Varejo Tradicional

As lojas de varejo multimarcas capturaram 39,74% das vendas globais de ventiladores de teto em 2025, servindo como pontos de contato primários nas cidades de Nível 2 e Nível 3, onde os consumidores preferem a avaliação presencial. Os canais online estão se expandindo rapidamente a um CAGR de 5,87%, impulsionados pela penetração do comércio eletrônico, entrega rápida e marcas nativas digitais. As lojas exclusivas de marca, operadas por fabricantes como Crompton Greaves Consumer Electricals Ltd., Havells India Ltd. e Orient Electric Ltd., atuam como showrooms experienciais, com a franquia Smart Shop da Orient entregando preços médios de venda 18% mais altos por meio de demonstrações consultivas de ventiladores BLDC e IoT. Outros canais, incluindo lojas elétricas de bairro e distribuidores regionais, capturam a demanda rural e semiurbana, enquanto as vendas B2B/projetos para incorporadores e instituições estão crescendo à medida que os códigos de construção verde incorporam especificações de ventiladores. As parcerias de comércio rápido, como a colaboração da Orient Electric Ltd. com a Zepto, estão encurtando os ciclos de compra à instalação e atraindo compradores por impulso, com as vendas de entrega rápida crescendo 140% ano a ano no quarto trimestre do exercício fiscal de 2025.

As redes de varejo multimarcas, incluindo Croma, Reliance Digital e Home Depot, permanecem dominantes onde os consumidores valorizam disponibilidade imediata, instalação e avaliação presencial, embora sua participação esteja diminuindo à medida que as plataformas online oferecem descontos de 20 a 30% e devoluções sem complicações. As lojas exclusivas permitem que os fabricantes controlem a experiência do cliente e capturem margens mais altas, com a Havells India Ltd. operando mais de 200 lojas voltadas para ventiladores BLDC premium e decorativos. Os canais B2B/projetos estão se acelerando devido aos requisitos do ECBC 2024 na Índia, que exigem ventiladores BLDC com eficiência mínima em novos edifícios comerciais, fazendo com que os incorporadores especifiquem ventiladores de alta eficiência por padrão. Os marketplaces online como Amazon, Flipkart, Noon e Mercado Libre estão emergindo como canais de vendas-chave para marcas nativas digitais como Atomberg Technologies e Dreo, que reportaram mais de 65% das vendas online no exercício fiscal de 2025. A mudança para o comércio eletrônico aumenta o risco de sazonalidade, pois as marcas devem comprometer estoque com 60 a 90 dias de antecedência para megavendas, com excesso de remessas em 2024 levando à liquidação pós-temporada com descontos de 25 a 30%.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,52% da receita global de ventiladores de teto em 2025 e deve crescer a um CAGR de 5,16%, impulsionada pelos programas de habitação acessível e eletrificação rural da Índia. Os subsídios no âmbito desses programas geram 6 a 8 milhões de unidades adicionais de ventiladores anualmente, com cada domicílio tipicamente adquirindo dois a três ventiladores. O fornecimento de ímãs verticalmente integrado da China apoia as exportações de BLDC de baixo custo para o Sudeste Asiático e a África, possibilitando preços competitivos e adoção mais ampla. A Índia permanece um motor de crescimento fundamental, pois os ventiladores BLDC estão substituindo cada vez mais os modelos CA legados em novas construções e ciclos de substituição. O aumento da renda disponível e a urbanização expandem ainda mais os segmentos de ventiladores de nível médio e premium nos mercados da Ásia-Pacífico.

O mercado da América do Norte é amplamente impulsionado por substituições, com a premiumização e os ventiladores inteligentes certificados pelo Matter elevando os preços médios de venda. As atualizações do procedimento de teste de 2026 do Departamento de Energia dos EUA empurram os modelos CA legados para faixas de eficiência mais baixas, incentivando os domicílios a atualizar para ventiladores BLDC. A América do Sul registrou um aumento de 33% nas vendas em 2024 devido ao calor extremo, embora a rápida adoção de ACs no Brasil esteja comprimindo a demanda subsequente e forçando os distribuidores a manter estoques maiores. O crescimento da Europa é impulsionado por substituições focadas em design e padrões de Ecodesign mais rígidos, com os países do Norte priorizando a economia de energia e as regiões mediterrâneas usando ventiladores para complementar as temperaturas crescentes. No Oriente Médio e África, as nações do CCG especificam ventiladores para zonas externas e semicondicionadas em grandes projetos de varejo, enquanto a África Subsaariana depende de modelos CC solares, com kits fora da rede com projeção de superar 15 milhões de unidades até 2028.

Cenário Competitivo

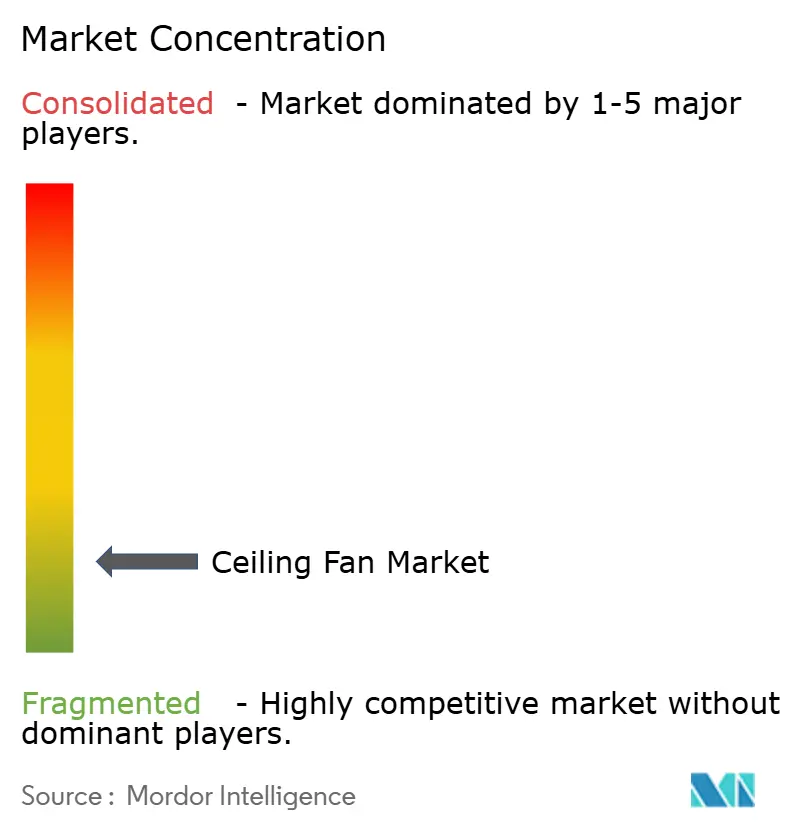

O mercado de ventiladores de teto é moderadamente fragmentado, com os maiores players detendo uma minoria da receita global, enquanto muitos especialistas regionais e marcas nativas digitais dispersam ainda mais a participação de mercado. Os incumbentes estabelecidos, incluindo Crompton Greaves Consumer Electricals Ltd., Havells India Ltd., Orient Electric Ltd., Hunter Fan Company e Panasonic Corporation, aproveitam o reconhecimento de marca, redes de distribuição e plataformas BLDC proprietárias para defender os segmentos premium. Os desafiantes nativos digitais como Atomberg Technologies e Dreo estão ganhando terreno ao oferecer preços mais baixos, enviando ventiladores inteligentes certificados pelo Matter e contornando o varejo físico por meio de plataformas como Amazon e Flipkart. As oportunidades de espaço em branco incluem ventiladores movidos a energia solar para áreas fora da rede na África Subsaariana e na Índia rural, e ventiladores HVLS para armazéns de cadeia de frio, onde o crescimento de dois dígitos nos pedidos é impulsionado por reduções de energia de 12 a 18%.

A tecnologia tornou-se o principal campo de batalha pela participação de mercado. As reduções nos custos de fabricação de BLDC, apoiadas pela planta de Chennai da ebm papst de INR 340 crore e pela instalação de Greater Noida da Haier Group de INR 3.500 crore (USD 420 milhões), permitem que os incumbentes ampliem a produção e reduzam as diferenças de preço com os ventiladores CA. A certificação Matter está padronizando a conectividade dos ventiladores inteligentes, reduzindo a vantagem dos ecossistemas proprietários. A Orient Electric Ltd. reportou que os ventiladores BLDC representaram aproximadamente 20% de suas vendas de ventiladores de teto no exercício fiscal de 2025, crescendo mais de 50% ano a ano, com esses modelos comandando prêmios de preço de 40 a 50% sobre os equivalentes CA. Os disruptores emergentes estão aproveitando modelos diretos ao consumidor e marketing digital para contornar o varejo tradicional, com a Atomberg Technologies observando que mais de 65% de suas vendas no exercício fiscal de 2025 foram online, e parcerias como a entrega em 10 minutos da Zepto estão capturando compradores por impulso.

Os fatores da cadeia de suprimentos e regulatórios permanecem riscos críticos para o mercado. A China controla mais de 85% da produção global de ímãs de terras raras de neodímio-ferro-boro, forçando os fabricantes não chineses a garantir contratos plurianuais com prêmios de custo de 10 a 15%. A Comissão de Segurança de Produtos de Consumo dos EUA emitiu recalls de mais de 1,2 milhão de ventiladores em 2024 a 2025 devido a capacitores falsificados, abalando a confiança dos consumidores e elevando os custos de conformidade. As marcas responderam com testes de 100% dos componentes recebidos, adicionando USD 0,50 a 0,80 por ventilador em despesas de controle de qualidade. Apesar desses desafios, tanto os incumbentes quanto os desafiantes estão acelerando a adoção de BLDC e IoT, otimizando as cadeias de suprimentos e explorando eficiência e conectividade como principais diferenciais no mercado global de ventiladores de teto.

Líderes do Setor de Ventiladores de Teto

Hunter Fan Company

Crompton Greaves Consumer Electricals Ltd.

Orient Electric Ltd.

Havells India Ltd.

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Atomberg Technologies captou INR 212 crore (USD 25 milhões) em uma extensão da Série C liderada pela Temasek, elevando o financiamento total para USD 150 milhões. O capital expandirá a produção em Pune para além de 1 milhão de ventiladores BLDC por mês e apoiará a diversificação para eletrodomésticos de cozinha, aproveitando sua expertise em motores BLDC.

- Abril de 2025: A Panasonic Corporation lançou seus ventiladores de teto de motor CC Bayu na Malásia, com controle pelo aplicativo WiFAN, sensores de ocupação ECONAVI e purificação de ar nanoe X. Com preços entre USD 200 e 335, a série tem como alvo compradores urbanos abastados, com expansão planejada para Singapura, Tailândia, Índia e Indonésia até 2026, combinando soluções de resfriamento com qualidade do ar.

Research Methodology Framework and Report Scope

Definição de Mercado e Cobertura Principal

O nosso estudo define o mercado de ventiladores de teto como o valor de expedição de ventiladores elétricos montados no teto, recém-fabricados (≤ 72 in de envergadura das pás), que fazem circular o ar ambiente em espaços residenciais, comerciais e industriais ligeiros. As unidades alimentadas por motores AC, DC ou BLDC e vendidas através de canais de retalho offline e online ou de projetos são contabilizadas a preços à saída de fábrica.

Exclusão do âmbito: ventiladores HVLS com diâmetro superior a 24 ft e ventiladores portáteis, de parede, de pedestal ou de exaustão ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Padrão

- Decorativo

- Economia de Energia

- Alta Velocidade

- Com Iluminação Integrada

- HVLS

- Inteligente / IoT

- Movido a Energia Solar

- Por Tecnologia

- Motor CA

- Motor CC

- Motor BLDC

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Canal de Distribuição

- Canais B2C/Varejo

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- Canais B2B/Projetos (direto dos fabricantes)

- Canais B2C/Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com fornecedores de motores em Shenzhen, montadores de ventiladores de marca em Chennai, distribuidores de AVAC em todo o Golfo e gestores de categoria de comércio eletrónico nos Estados Unidos. Estas conversas validaram os rácios de venda por canal, a penetração de BLDC e os ciclos médios de substituição que as fontes secundárias apenas podiam sugerir.

Investigação Documental

Para dimensionar o ano de base, analisámos registos aduaneiros ao abrigo do HS 841451, estatísticas de conclusão de obras de fontes como a UN Comtrade, a base de dados habitacional do Banco Mundial e os painéis de acesso à eletricidade da IEA. Os resumos de associações setoriais da Fan Manufacturers Association of India e as regulamentações de eletrodomésticos do US DOE clarificaram as normas de eficiência que influenciam o mix de modelos. Os relatórios 10-K, documentos de IPO e apresentações a investidores das empresas foram recolhidos através da D&B Hoovers e da Dow Jones Factiva para extrair tendências de ASP e adições de capacidade. Notícias de agências, contagens de patentes da Questel e totais trimestrais de expedições de importação completaram as verificações cruzadas de preços e volumes. A lista é ilustrativa; muitos outros conjuntos de dados abertos contribuíram para a corroboração.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com o parque habitacional por país, as novas adições de habitações e o alcance da eletrificação; estes conjuntos são multiplicados pelas taxas de instalação que as nossas entrevistas primárias refinaram e pelos ASPs específicos de cada região. Os totais de fornecedores e as amostras de volume de vendas em e-tail fornecem verificações de razoabilidade bottom-up antes de os totais serem reconciliados. Os principais fatores que monitorizamos incluem os mandatos governamentais de classificação por estrelas, o rendimento disponível urbano, a quota de ventiladores online e as curvas de custo dos motores BLDC, que alimentam uma regressão multivariada para projetar a procura até 2030. As lacunas onde os dados de importação ficam atrasados são colmatadas com suavização exponencial de curto prazo ancorada às expedições trimestrais mais recentes.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo executa análises de variância em relação às tendências históricas de fluxos comerciais e aos índices de venda a retalho. Os valores discrepantes materiais desencadeiam um novo contacto com especialistas, após o qual as conclusões passam por uma revisão analítica de dois níveis. Os relatórios são atualizados anualmente, com pontos de contacto intermédios quando as alterações de política ou de matérias-primas excedem limiares predefinidos.

Por que Razão a Base de Referência do Ceiling Fan Industry Size - Market Report On Share, Growth Trends & Forecasts Analysis da Mordor Merece Confiança

As estimativas de diferentes editoras divergem frequentemente porque cada empresa escolhe o seu próprio limite de produto, base de preços e cadência de atualização. Assinalamos estes fatores antecipadamente para que os clientes vejam imediatamente onde os valores se separam.

Os principais fatores de divergência incluem se as unidades exteriores e HVLS são incorporadas, como as conversões de moeda são temporizadas e se o aumento de ASP dos ventiladores inteligentes premium é capturado. A Mordor define primeiro o âmbito, triangula os volumes com folhas de negociação em tempo real e atualiza o modelo a cada doze meses, o que os concorrentes raramente conseguem igualar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,44 mil milhões (2025) | Mordor Intelligence | - |

| USD 14,86 mil milhões (2024) | Global Consultancy A | Inclui ventiladores HVLS e exteriores, baseia-se em margens de retalho |

| USD 10,17 mil milhões (2024) | Industry Tracker B | Exclui ventiladores inteligentes > USD 200, crescimento linear a partir da base de 2023, verificações primárias limitadas |

A comparação mostra que, uma vez eliminados os diferentes âmbitos e pressupostos, a seleção disciplinada de variáveis e a atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de ventiladores de teto e as perspectivas de crescimento?

O tamanho do mercado de ventiladores de teto foi de USD 12,89 bilhões em 2026 e tem previsão de atingir USD 15,60 bilhões até 2031, registrando um CAGR de 3,88% entre 2026 e 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os motores BLDC são os mais rápidos, com projeção de crescimento a um CAGR de 6,22% até 2031 devido aos mandatos de eficiência e à queda nos custos dos componentes.

Qual é a dimensão da oportunidade na Ásia?

A Ásia-Pacífico contribuiu com 48,52% da receita de 2025 e deve crescer a um CAGR de 5,16%, impulsionada pelos programas habitacionais indianos e pela produção localizada de BLDC.

Quais são as principais mudanças regulatórias que afetam o design dos produtos?

A métrica CFEI do Departamento de Energia dos EUA e as faixas de classificação por estrelas mais rígidas da Índia elevam os requisitos mínimos de eficiência, efetivamente direcionando o setor para os motores BLDC.

Quem está liderando o espaço de ventiladores de teto inteligentes?

Hunter Fan Company, Orient Electric Ltd. e Atomberg Technologies lideram com modelos certificados pelo Matter e controlados por aplicativo, cada um reportando crescimento de dois dígitos nas vendas de ventiladores conectados.

Qual canal de distribuição está ganhando mais participação?

As plataformas online, incluindo serviços de comércio rápido, estão crescendo a um CAGR de 5,87%, corroendo o domínio dos varejistas físicos multimarcas.

Página atualizada pela última vez em: