Marktgröße und Marktanteil für Recruitment-Marketing-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

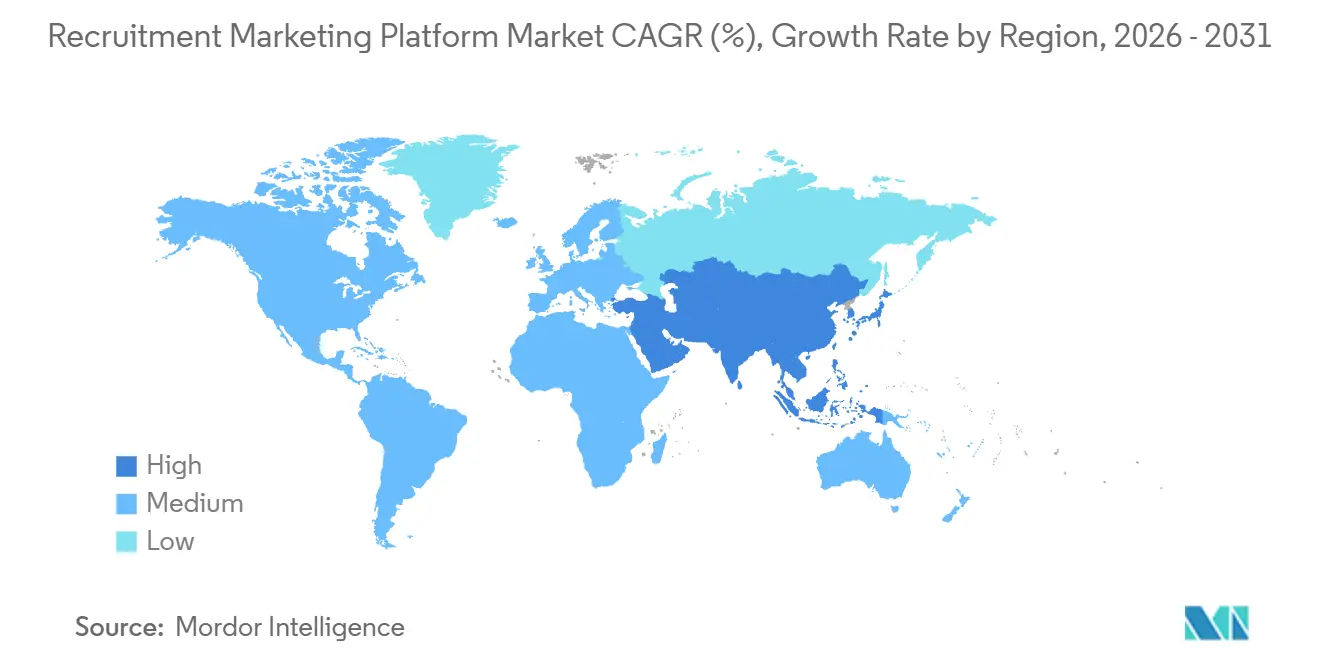

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Recruitment-Marketing-Plattformen von Mordor Intelligence

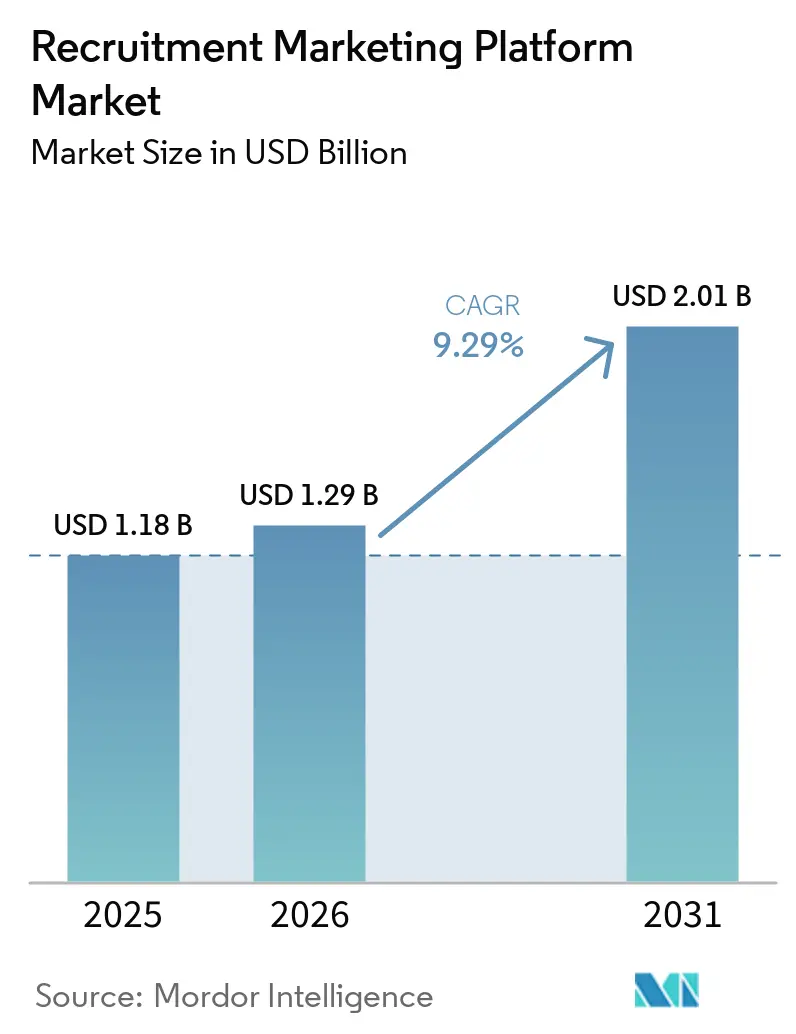

Die Marktgröße für Recruitment-Marketing-Plattformen wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 und 1,29 Milliarden USD im Jahr 2026 auf 2,01 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,29 % zwischen 2026 und 2031 entspricht. Der Markt für Recruitment-Marketing-Plattformen wächst, weil Arbeitgeber von einfachen Stellenausschreibungsmodellen abrücken und strukturierte Kandidatenengagementsysteme mit einer klareren Leistungsverfolgung aufbauen. Der Markt profitiert auch von der Trennung des Recruitment-Marketings vom Bewerberverfolgungssystem, was Käufer dazu veranlasst, in dedizierte Plattformen zu investieren, anstatt sich allein auf allgemeine HR-Tools zu verlassen. Die Konsolidierung unter den großen HCM-Anbietern erhöht den Wettbewerbsdruck und macht Produkttiefe, Integrationsstärke und Servicekompetenz bei Kaufentscheidungen im Unternehmensbereich wichtiger. Die Nachfrage weitet sich auf cloudbasierte Bereitstellung, analysegesteuerte Kampagnenverwaltung und Employer-Branding-Workflows aus, während Implementierungs- und Integrationsdienstleistungen mit zunehmender Komplexität der Einstellungsumgebungen zentraler werden. Die regionale Dynamik bleibt uneinheitlich: Nordamerika hält die größte Basis, während der asiatisch-pazifische Raum durch mobilfirstes Recruiting, digitale Akzeptanz und eine breitere Nutzung cloudbasierter Talentechnologie den stärksten Expansionspfad für den Markt für Recruitment-Marketing-Plattformen schafft.

Wichtigste Erkenntnisse des Berichts

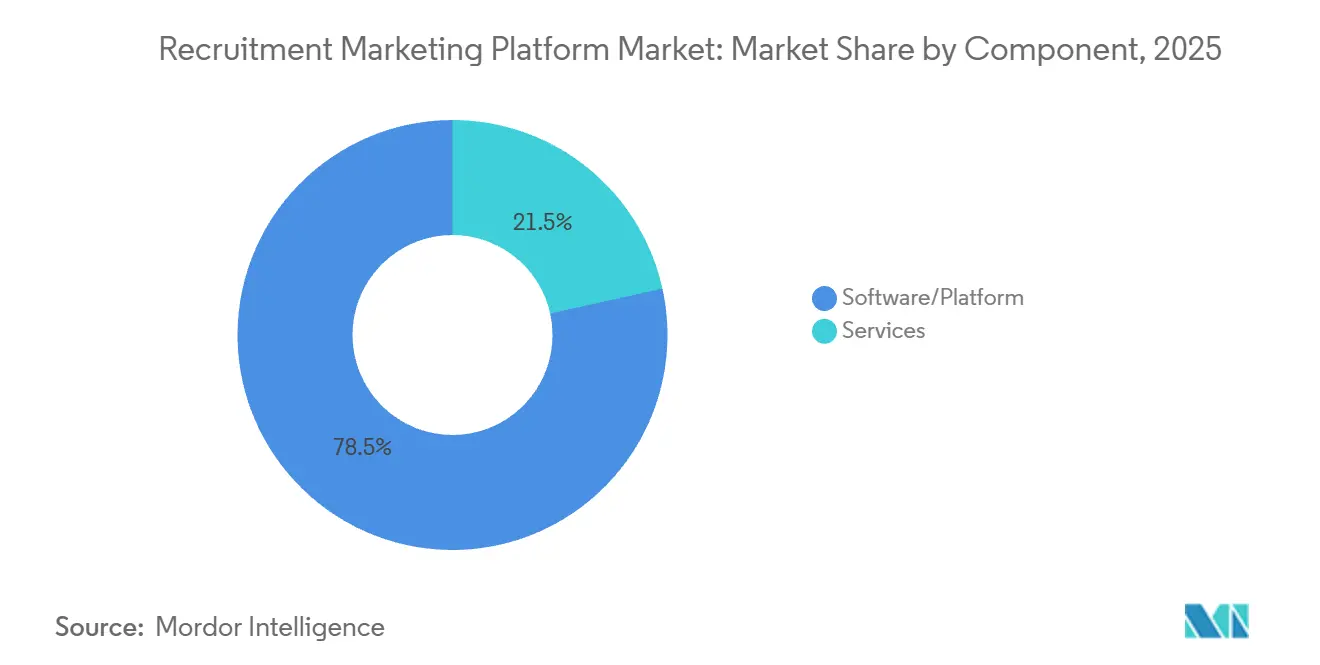

- Nach Komponente hielten Software und Plattformen im Jahr 2025 einen Umsatzanteil von 78,46 %, während Dienstleistungen bis 2031 mit einer CAGR von 10,84 % wachsen sollen.

- Nach Bereitstellungstyp entfiel im Jahr 2025 ein Umsatzanteil von 71,18 % auf die cloudbasierte Bereitstellung im Markt für Recruitment-Marketing-Plattformen, die auch das am schnellsten wachsende Segment mit einer CAGR von 10,21 % bis 2031 ist.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 69,72 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen werden.

- Nach Funktionalität führte die Stellenverteilung und -ausschreibung den Markt für Recruitment-Marketing-Plattformen mit einem Anteil von 27,84 % im Jahr 2025 an, während programmatische Stellenwerbung bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen wird.

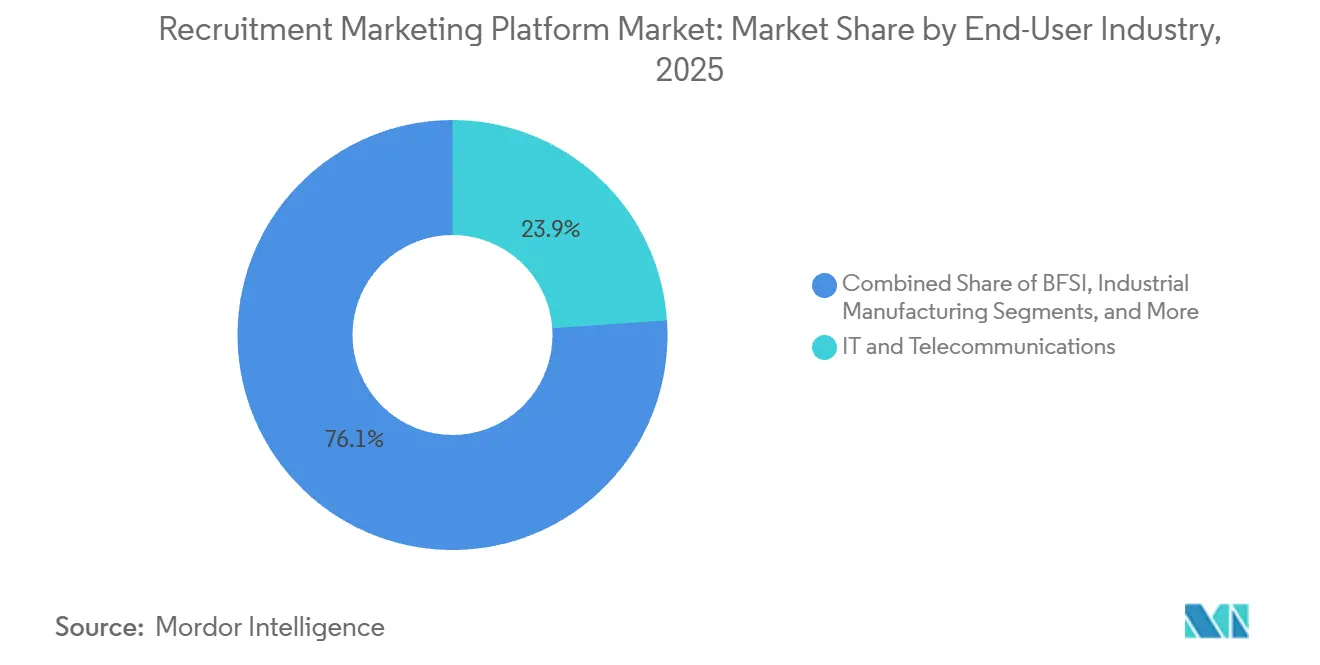

- Nach Endnutzerbranche entfielen im Jahr 2025 23,91 % des Umsatzes auf IT und Telekommunikation, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,64 % am globalen Umsatz, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 11,93 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Recruitment-Marketing-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei der Einführung programmatischer Stellenwerbung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von KI-gestütztem Kandidatenbeziehungsmanagement | +1.8% | Global, am stärksten in Nordamerika und dem zentralen asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Employer-Branding-Budgets bei Unternehmen | +1.4% | Nordamerika und Europa, mit frühen Gewinnen in Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Anstieg des mobilfirsten Jobsuchverhaltens | +1.1% | Zentraler asiatisch-pazifischer Raum, Südamerika, der Nahe Osten und Afrika, mit sekundären Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach datengesteuerten Recruiting-Kennzahlen | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Remote- und Hybrid-Arbeitseinstellungsmodellen | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei der Einführung programmatischer Stellenwerbung

Programmatische Stellenwerbung entwickelt sich von einem spezialisierten Workflow zu einer standardisierten Einkaufsschicht im Markt für Recruitment-Marketing-Plattformen. Arbeitgeber nutzen sie, um Ausgaben in Echtzeit kanalübergreifend zu verlagern, anstatt sich auf feste Stellenbörsen-Zuteilungen zu verlassen. Diese Veränderung ist bedeutsam, weil der Wert des Systems steigt, wenn die Kampagnenhistorie wächst und Gebots- und Konversionsdaten über wiederholte Einstellungszyklen hinweg nützlicher werden. Diese Rückkopplungsschleife hilft dem algorithmischen Mediaeinkauf, manuelle Platzierungsmethoden zu übertreffen, insbesondere dort, wo Arbeitgeber kontinuierlich für viele Stellen rekrutieren. Das Tempo dieser Verschiebung spiegelt sich darin wider, dass programmatische Stellenwerbung das am schnellsten wachsende Funktionssegment im Markt für Recruitment-Marketing-Plattformen ist, mit einer prognostizierten CAGR von 12,48 % bis 2031.

Zunehmende Nutzung von KI-gestütztem Kandidatenbeziehungsmanagement

KI-gesteuertes Kandidatenbeziehungsmanagement wird zunehmend zentraler dafür, wie der Markt für Recruitment-Marketing-Plattformen die Einstellung zwischen aktiven Anforderungszyklen unterstützt. Arbeitgeber wollen zunehmend Plattformen, die ihnen helfen können, warme Talentpools zu pflegen, die Ansprache zu personalisieren und Recruiter auf Kandidaten mit höherer Wahrscheinlichkeit hinzuweisen. Dies verändert das CRM von einer passiven Kontaktdatenbank zu einer aktiven Betriebsschicht für Sourcing, Wiederansprache und Kampagnentiming. Es erhöht auch die Bedeutung von Governance, da Käufer nun menschliche Aufsicht, Dokumentation und Prüfbarkeit in KI-gestützten Recruiting-Workflows erwarten. Infolgedessen bevorzugt der Markt für Recruitment-Marketing-Plattformen Anbieter, die Automatisierung mit Kontrollfunktionen kombinieren, anstatt Anbieter, die KI-Tools ohne eine klare Compliance-Struktur hinzufügen.

Ausweitung der Employer-Branding-Budgets bei Unternehmen

Employer Branding übernimmt eine größere Rolle im Markt für Recruitment-Marketing-Plattformen, weil Arbeitgeber es als messbaren Teil der Kandidatennachfragegenerierung behandeln und nicht als einfache Bekanntheitssteigerungsaktivität. Budgetentscheidungen spiegeln nun die Notwendigkeit wider, die Attraktionsqualität zu verbessern, bevor eine Bewerbung überhaupt beginnt. Diese Verschiebung unterstützt Plattformen, die Karriereinhalte, Kampagnenkonsistenz und Markenleistung an einem Ort verwalten können. Sie reduziert auch die Abhängigkeit von bezahlten Ausschreibungskanälen, wenn eine stärkere Arbeitgeberpräsenz den direkten Traffic verbessert und den bezahlten Akquisitionsdruck senkt. Der Markt für Recruitment-Marketing-Plattformen verzeichnet daher eine stärkere Nachfrage nach Plattformen, die Branding-Aktivitäten mit Kandidatenengagement und nachgelagerten Einstellungsergebnissen verbinden.

Anstieg des mobilfirsten Jobsuchverhaltens

Mobilverhalten verändert den Markt für Recruitment-Marketing-Plattformen, weil die Stellenentdeckung und Bewerbungsaktivität für viele Kandidatengruppen nun hauptsächlich auf Smartphones stattfindet. PeopleScout berichtete, dass 91 % der Stellensuchenden sich per Mobilgerät beworben haben, während 30 % ausschließlich das Mobilgerät nutzten, was zeigt, wie zentral telefonbasierte Workflows im Kandidatenengagement geworden sind.[1]PeopleScout, "Outthink Index: Arbeitgebermarken-Studie findet kritische Lücken," Stock Titan, stocktitan.net Appcast berichtete außerdem, dass Mobilgeräte 66,7 % aller Stellenbewerbungen ausmachten, was die Bedeutung von mobilfirstem Design in Jobsuche- und Bewerbungsabläufen unterstreicht. Dieses Verhalten treibt Anbieter dazu an, Formularausfüllung, Profilwiederverwendung und Wiederansprache-Tools wie SMS-basierte Nachverfolgung zu verbessern. Im Markt für Recruitment-Marketing-Plattformen ist dieser Druck am stärksten bei der Einstellung in großem Maßstab, wo Geschwindigkeit, Benutzerfreundlichkeit und kürzere Bewerbungsschritte die Konversion direkt beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Legacy-ATS und HRIS | -1.5% | Global, am akutesten in Nordamerika und Europa, wo die Legacy-ATS-Durchdringung am höchsten ist | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance-Einschränkungen | -1.2% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den zentralen asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Budgetdruck im KMU-Segment während wirtschaftlicher Abschwünge | -0.9% | Global, mit Schwerpunkt in Südamerika und aufstrebenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Analysereife in Schwellenmärkten | -0.5% | Afrika, der Nahe Osten und das übrige Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-ATS und HRIS

Die Integration mit älteren HR-Systemen bleibt eine der deutlichsten Wachstumsgrenzen im Markt für Recruitment-Marketing-Plattformen. Remote berichtete im Jahr 2025, dass 51 % der HR-Führungskräfte nach einem neuen HRIS suchten und 36 % einen vollständigen Systemwechsel in Betracht zogen, was auf eine breite Unzufriedenheit mit fragmentierten Systemumgebungen hinweist.[2]Remote, "Remote Global Workforce Report," Remote, remote.com Derselbe Bericht stellte fest, dass ein einzelner Compliance-Vorfall im Zusammenhang mit einem Integrationsausfall 42.000 USD kosten könnte, was technische Lücken in ein direktes finanzielles Risiko für Käufer verwandelt. Deshalb treten Anbieter mit vorgefertigten Konnektoren zu wichtigen ATS- und HCM-Systemen aus einer stärkeren Position in Unternehmensbewertungen ein. Im Markt für Recruitment-Marketing-Plattformen wird eine breite native Integrationsunterstützung zu einer Kaufanforderung und nicht mehr zu einem Funktionsvorteil.

Datenschutz- und Compliance-Einschränkungen

Datenschutzregeln verlangsamen einige Implementierungen im Markt für Recruitment-Marketing-Plattformen, da der Umgang mit Kandidatendaten nun rechtliche, prozessuale und produktgestalterische Verpflichtungen in mehreren Rechtsordnungen mit sich bringt. Die DSGVO und der CCPA haben bereits das Maß an Governance erhöht, das Arbeitgeber von Recruiting-Technologieanbietern erwarten. Das EU-KI-Gesetz fügt eine weitere Ebene hinzu, indem es die meisten KI-Anwendungsfälle im Recruiting als hochriskant einstuft und Transparenz, dokumentierte Aufsicht und Überprüfbarkeit erfordert. Diese Bedingungen erhöhen die Entwicklungs- und Rechtskosten für Anbieter und verlängern die Entscheidungszyklen für Arbeitgeber, insbesondere in Europa. Im Markt für Recruitment-Marketing-Plattformen wird die Compliance-Fähigkeit daher zu einem Teil des Produktwerts und nicht zu einer separaten rechtlichen Überlegung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen deutet auf tiefere operative Abhängigkeit hin

Software-/Plattformlizenzen machten im Jahr 2025 78,46 % des Umsatzes aus und bildeten damit die größte Umsatzbasis im Markt für Recruitment-Marketing-Plattformen. Diese Gewichtung spiegelt wider, wie tief SaaS-Abonnements in Einstellungstechnologieumgebungen bei Großunternehmen und mittelständischen Käufern verankert sind. Die Softwareschicht verankert nach wie vor die meisten Kaufentscheidungen, da Arbeitgeber Kampagnenverwaltung, Workflow-Kontrolle und Kandidatenengagement innerhalb eines einzigen Betriebssystems benötigen. Dennoch findet die schnellere Bewegung bei Dienstleistungen statt, die bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen werden. Dies zeigt, dass der Markt für Recruitment-Marketing-Plattformen in eine Phase übergeht, in der eine erfolgreiche Einführung mehr als nur Lizenzzugang erfordert.

Dienstleistungen wachsen schneller, weil Käufer nach dem anfänglichen Softwarekauf zunehmend Implementierungshilfe, Integrationsarbeit, Berichtsgestaltung und verwaltete Analyseunterstützung benötigen. Dieses Muster deutet darauf hin, dass die Branche für Recruitment-Marketing-Plattformen operativ komplexer wird, da Plattformen mit ATS, HRIS, Analyse- und Mediensystemen in verschiedenen Regionen und Geschäftsbereichen verbunden werden. Es zeigt auch, dass der Plattformwert an messbarer Nutzung und Leistung gemessen wird und nicht nur an der Funktionsbreite. Gleichzeitig werden grundlegende Verteilungs- und Engagementfunktionen für breitere HCM-Suiten leichter zu bündeln, was den Spielraum für mittelständische reine Softwareanbieter einengt. Die Gesellschaft für Personalmanagement berichtete, dass die Ausgaben für HR-Technologie im Jahr 2025 um 9,1 % gegenüber dem Vorjahr gestiegen sind, diese Ausgaben jedoch zunehmend an Tools gebunden waren, die eine Rendite von der Quelle bis zur Einstellung nachweisen konnten, was den stärkeren Dienstleistungsausblick im Markt für Recruitment-Marketing-Plattformen unterstützt.[3]SHRM, "CHRO Benchmarking Data Brief," SHRM, shrm.org

Nach Bereitstellungstyp: Cloud-Expansion schränkt den Spielraum für lokale Bereitstellung weiter ein

Die cloudbasierte Bereitstellung machte im Jahr 2025 71,18 % der Marktgröße für Recruitment-Marketing-Plattformen aus und ist damit das dominierende Bereitstellungsmodell bei allen Käufergruppen. Es wird auch prognostiziert, dass es bis 2031 mit einer CAGR von 10,21 % wächst, was bestätigt, dass die meisten neuen Einführungen auf dem Cloud-Pfad bleiben. Die Attraktivität ist praktisch, da Cloud-Architekturen schnellere Produktaktualisierungen, einfachere Compliance-Änderungen und eine breitere Integrationswartung bei Kunden unterstützen. Diese Vorteile sind besonders wichtig, wenn KI-Modelle, Kanal-Konnektoren und Kampagnen-Tools häufige Anpassungen benötigen. Aus diesem Grund konsolidiert sich der Markt für Recruitment-Marketing-Plattformen weiterhin um mandantenfähige SaaS-Modelle.

Die Nachfrage nach lokaler Bereitstellung bleibt in regulierten Umgebungen wie Behörden, Verteidigung und ausgewählten Finanzdienstleistungsumgebungen verbreitet, wo Infrastrukturkontrolle und Datenresidenz weiterhin Beschaffungsentscheidungen beeinflussen. Eine bedeutende sekundäre Verschiebung ist der Aufstieg privater Cloud- und Hybridmodelle für große Institutionen, die mehr Kontrolle ohne die vollen Kosten und den Wartungsaufwand einer lokalen Bereitstellung wünschen. Diese Flexibilität ist wichtig, da einige große Arbeitgeber die Systemarchitektur unter dem Gesichtspunkt von Integrationsqualität, Governance und Datenfluss neu bewerten und nicht nur nach dem Bereitstellungsstil allein. Remote stellte fest, dass eine einheitliche Systemintegration im Jahr 2025 der Haupttreiber für HRIS-Ersatzentscheidungen war, was die Ansicht unterstützt, dass die Cloud-Auswahl nun eng mit der Ökosystempassung verbunden ist. Im Markt für Recruitment-Marketing-Plattformen sind Anbieter, die eine cloudgeführte Bereitstellung mit zuverlässiger Integration in Legacy- und moderne HR-Systeme unterstützen können, besser positioniert, um Ersatzzyklen zu erfassen.

Nach Unternehmensgröße: KMU-Dynamik verbreitert die Käuferbasis

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 69,72 %, was zeigt, dass der Markt für Recruitment-Marketing-Plattformen nach wie vor stark von größeren Arbeitgebern mit etablierten Einstellungstechnologiebudgets abhängt. Ihr Vorsprung spiegelt längere Einführungszyklen, größere Recruiting-Teams und einen größeren Bedarf an kanalübergreifender Koordination in großem Maßstab wider. Unternehmenskäufer neigen auch dazu, stärkere Analysen, mehr Integrationen und umfassendere Governance-Kontrollen zu benötigen, was den Vertragswert erhöht. Der schnellere Wachstumspfad gehört jedoch KMU, die bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen werden. Dies macht KMU zu einer wichtigen Quelle für neues Logo-Wachstum im Markt für Recruitment-Marketing-Plattformen.

Die KMU-Nachfrage steigt, weil cloud-native Tools die Einstiegshürden für Kandidatenbeziehungsmanagement, Employer Branding und Stellenverteilung gesenkt haben. Pipedrive berichtete im Jahr 2026, dass die Mehrheit der kleinen und mittleren Unternehmen plante, die Mitarbeiterzahl zu erhöhen, was mit dem wachsenden Interesse an digitalen Einstellungstools bei kleineren Arbeitgebern übereinstimmt.[4]Pipedrive, "Pipedrive veröffentlicht Bericht über den Stand der KMU-Einstellung: Mehrheit der Unternehmen plant, die Mitarbeiterzahl im Jahr 2026 zu erhöhen," Pipedrive, pipedrive.com Anbieter reagieren mit modularen Angeboten, die es kleineren Käufern ermöglichen, ausgewählte Funktionen zu übernehmen, ohne sich von Anfang an auf eine vollständige Suite festzulegen. Dieser Ansatz ist wichtig, da die Abonnementkündigung bei kleineren Konten oft höher ist und Käufer schnell sichtbare Ergebnisse nach der Implementierung wünschen. Die Branche für Recruitment-Marketing-Plattformen passt daher ihre Onboarding-, Preis- und Berichtsmodelle an eine Kundenbasis an, die Schnelligkeit beim Nachweis des Werts genauso schätzt wie die langfristige Plattformbreite.

Nach Endnutzerbranche: Gesundheitswesen gewinnt an Tempo, während IT und Telekommunikation die Größe halten

IT und Telekommunikation machten im Jahr 2025 23,91 % des Marktanteils für Recruitment-Marketing-Plattformen aus und waren damit die größte Endnutzerbranche. Dieser Vorsprung spiegelt den konstanten Einstellungsbedarf in den Bereichen Softwareentwicklung, Cloud-Infrastruktur, Cybersicherheit und anderen spezialisierten digitalen Rollen wider. Arbeitgeber in diesem Bereich benötigen in der Regel einen kontinuierlichen Pipeline-Aufbauansatz und keine Kampagnenaktivität, die nur an offene Anforderungen gebunden ist. Dies macht sie zu starken Nutzern von CRM-gesteuertem Engagement, Talent-Communities und analysegesteuertem Sourcing. Infolgedessen zieht der Markt für Recruitment-Marketing-Plattformen nach wie vor einen großen Teil seiner installierten Basis von technologieorientierten Arbeitgebern.

Gesundheitswesen und Biowissenschaften werden jedoch bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen, was dem Bereich das stärkste Vorwärtstempo in der Marktgröße für Recruitment-Marketing-Plattformen verleiht. Diese Beschleunigung ist mit anhaltenden Engpässen bei klinischen und spezialisierten Rollen verbunden, die Arbeitgeber von reaktiven, agenturorientierten Einstellungsmodellen wegdrängen. Krankenhäuser und Arbeitgeber in den Biowissenschaften benötigen zunehmend Kandidatenpflege, mobilfreundliche Karrierewege und gezielte Ansprache für schwer zu besetzende Positionen. BFSI, industrielle Fertigung sowie Einzel- und E-Commerce bleiben ebenfalls wichtig, da jeder ein eigenes Einstellungsprofil mitbringt: compliance-intensive Workflows im BFSI, Masseneinstellungen in der Fertigung und saisonaler Kampagnendruck im Einzelhandel. Die Einführung durch Behörden entwickelt sich langsamer, aber der Bedarf an sicherer digitaler Einstellungsinfrastruktur bedeutet, dass der Markt für Recruitment-Marketing-Plattformen im öffentlichen Sektor noch eine langfristige Chance hat.

Nach Funktionalität: Kontrolle der programmatischen Ausgaben definiert den Funktionswert neu

Stellenverteilung und -ausschreibung hielten im Jahr 2025 einen Umsatzanteil von 27,84 % und blieben damit die größte Funktionsschicht im Markt für Recruitment-Marketing-Plattformen. Diese Position ist sinnvoll, da die Verteilung oft die erste strukturierte Fähigkeit ist, die Arbeitgeber kaufen, wenn sie über manuelle Recruiting-Prozesse hinausgehen. Sie bleibt der häufigste Einstiegspunkt für Arbeitgeber, die kanalübergreifende Sichtbarkeit wünschen, ohne den gesamten Recruiting-Stack sofort neu aufzubauen. Dennoch verlagert sich das höchste Wachstum hin zur programmatischen Stellenwerbung, die bis 2031 voraussichtlich mit einer CAGR von 12,46 % steigen wird. Diese Verschiebung zeigt, dass der Markt für Recruitment-Marketing-Plattformen mehr Wert auf Ausgabeneffizienz und Kanaloptimierung legt als auf die bloße Ausschreibungsreichweite.

Kandidatenbeziehungsmanagement und Employer Branding gewinnen ebenfalls an Bedeutung, da Arbeitgeber versuchen, die Abhängigkeit von bezahlter Verteilung zu reduzieren, indem sie direkte Attraktion und Wiederansprache verbessern. Analyse- und Berichtsfunktionen werden zentraler, da HR-Führungskräfte einem stärkeren Druck ausgesetzt sind, Ausgaben mit Kosten pro Einstellung, Quellqualität und Annahmeergebnissen zu verbinden. Die Gesellschaft für Personalmanagement berichtete von einem medianen Kostenwert pro Einstellung von 5.475 USD im Jahr 2025 und gab Arbeitgebern damit einen konkreten Maßstab für die Bewertung der Rendite von Workflow-Automatisierung und Kanalleistungstools. Das breitere Ergebnis ist, dass eigenständige Einzelfunktionen weniger überzeugend sind, wenn sie nicht mit einem gemeinsamen Datenmodell und einem klaren Attributionspfad verbunden sind. Im Markt für Recruitment-Marketing-Plattformen sind Plattformen, die Verteilung, CRM, Branding und Analysen vereinen, besser positioniert, um den Wert zu verteidigen, wenn die funktionalen Erwartungen steigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,64 % am Markt für Recruitment-Marketing-Plattformen und blieb damit in der Spitzenposition. Dieser Vorsprung resultierte aus einer reifen HR-Technologieakzeptanz, einer starken Unternehmenskaufkapazität und einem gut entwickelten Recruiting-Software-Ökosystem. Die Gesellschaft für Personalmanagement berichtete, dass die HR-Budgets im Jahr 2025 um 9,1 % gegenüber dem Vorjahr gestiegen sind und das mediane Verhältnis von HR-Ausgaben zu Betriebsausgaben 2,4 % betrug, was darauf hindeutet, dass die Ausgaben für Einstellungstechnologie trotz einer breiteren Kostendisziplin geschützt blieben. Die Vereinigten Staaten blieben der Kernmarkt, während Kanada einem ähnlichen Unternehmenskaufmuster folgte und Mexiko noch früher in seiner Einführungskurve war. Im gesamten Markt für Recruitment-Marketing-Plattformen zeichnete sich die Region auch durch wichtige Konsolidierungsaktivitäten aus, darunter die Übernahme von SmartRecruiters durch SAP und die Übernahme von Paradox durch Workday, die die Wettbewerbslandschaft für viele unabhängige Anbieter veränderten.

Europa blieb der zweitgrößte regionale Markt im Markt für Recruitment-Marketing-Plattformen, unterstützt durch Unternehmensnachfrage in Deutschland, dem Vereinigten Königreich und Frankreich. Deutschland hatte ein besonderes Gewicht, da strenge Datenschutz- und Einwilligungsanforderungen dort oft als praktischer Compliance-Maßstab für eine breitere EU-Plattformeinführung fungierten. Unternehmenskäufer in Deutschland und den nordischen Ländern behandelten Informationssicherheitszertifizierungen zunehmend als grundlegende Beschaffungsanforderung und nicht als Differenzierungsmerkmal. Das EU-KI-Gesetz wird voraussichtlich einen mittelfristigen Plattformerneuerungszyklus auslösen, da Arbeitgeber aktuelle Systeme auf Transparenz-, Dokumentations- und menschliche Aufsichtsanforderungen überprüfen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen und ist damit das am schnellsten wachsende regionale Segment in der Marktgröße für Recruitment-Marketing-Plattformen. Die Region profitiert von einer schnellen digitalen Einstellungseinführung, großen Kandidatenpools und einem starken mobilen Engagementverhalten in Indien und Südostasien. Im September 2025 berichtete eRoad, dass die KI-Einführung im chinesischen Recruiting 84,13 % der befragten Unternehmen erreichte, was auf einen Markt hinweist, in dem KI-gestützte Einstellungstools bereits Mainstream sind.[5]eRoad, "KI-Recruiting in China: Umfrage mit einer Einführungsrate von 84,13 %," eRoad, ersoft.com Der Nahe Osten schreitet auch durch lokalisierungsgesteuerte Einstellungsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten voran, während Afrika noch in einem früheren Stadium ist, wobei Südafrika und Nigeria die deutlichsten Einführungszentren sind. Südamerika baut weiterhin auf Brasilien und Argentinien auf, wo lokale Sprachkompetenz und die Eignung für Arbeitsberichte wichtige Auswahlkriterien im Markt für Recruitment-Marketing-Plattformen bleiben.

Wettbewerbslandschaft

Der Markt für Recruitment-Marketing-Plattformen bleibt fragmentiert, mit einer konzentrierten Spitzengruppe und einem breiten Feld von Spezialisten, die darunter konkurrieren. Große HCM-Anbieter verstärken ihre Rolle in diesem Bereich, da Recruitment-Marketing-Fähigkeiten nun die Bindung und Erweiterung breiterer Talent-Suiten unterstützen. SAP schloss im September 2025 die Übernahme von SmartRecruiters ab und fügte seinem SuccessFactors-Portfolio eine Plattform hinzu, die mehr als 140 Millionen Kandidaten und 4.000 Organisationen bediente. Workday schloss im Oktober 2025 auch die Übernahme von Paradox ab und bekräftigte damit die Ansicht, dass konversationelle KI und Tools für die Kandidatenerfahrung nun Kernkomponenten von Unternehmens-Talent-Suiten sind. Diese Schritte verengen die Differenzierungsfenster für unabhängige Anbieter im Markt für Recruitment-Marketing-Plattformen.

Unabhängige Plattformen reagieren, indem sie tiefere Ökosystemverbindungen aufbauen und in spezialisierte Funktionsbereiche vordringen, in denen große Suiten noch Ausführungslücken haben. Phenom startete im September 2025 ein neues Partnerprogramm und einen Marktplatz mit Integrationen und Co-Selling-Vereinbarungen mit Deloitte, SAP, Workday und UKG und erweiterte damit seinen Weg zu Unternehmenskonten, ohne denselben direkten Vertriebsaufwand wie Suite-Anbieter zu benötigen. Beamery kündigte im Mai 2025 LinkedIn CRM Connect an, was die Art und Weise stärkte, wie Sourcing- und Engagement-Workflows innerhalb seiner Plattform verbunden sind. Diese Schritte zeigen, dass der Markt für Recruitment-Marketing-Plattformen zunehmend Anbieter belohnt, die in größere HR-Technologie-Ökosysteme eingebettet sein können und gleichzeitig einen eigenständigen Workflow-Wert bieten. Anbieter, denen es an Integrationstiefe oder differenzierter Intelligenz mangelt, werden wahrscheinlich einem stärkeren Preisdruck ausgesetzt sein, wenn der Markt reift.

Der größte Weißraum verbleibt bei der Einstellung von Frontline-Mitarbeitern und in der Masseneinstellung, wo das Kandidatenverhalten mobilfirst ist und Bewerbungsabläufe oft von SMS oder konversationellen Flows abhängen. Eightfold AI startete im August 2025 den Recruiter Agent und positionierte ihn rund um die Masseneinstellung, mit berichteten Gewinnen von bis zu 50 % mehr Kandidatenabdeckung pro Stelle und Zeiteinsparungen von rund 4 Stunden pro Stelle bei Sourcing und Screening. Symphony Talent startete im April 2026 Career Finder, um die schlüsselwortgesteuerte Jobsuche durch konversationelle Entdeckung auf Karriereseiten zu ersetzen, was denselben Drang zu einfacherem Kandidatenabgleich und geringerem Abbruch widerspiegelt. In diesem Umfeld werden KI-Modellqualität, Datennetzwerkeffekte und compliance-fähiges Design zu stärkeren Quellen der Wettbewerbstrennung. Der Markt für Recruitment-Marketing-Plattformen bewegt sich daher auf eine Struktur zu, bei der die Plattformgröße wichtig ist, aber die Workflow-Spezialisierung noch Raum für fokussierte Anbieter mit klarer Produkttiefe schafft.

Marktführer in der Branche für Recruitment-Marketing-Plattformen

-

Jobvite Inc.

-

iCIMS Inc.

-

Beamery Ltd.

-

SmartRecruiters Inc.

-

Avature Holding Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eightfold AI startete TalentForge auf seiner Cultivate 2026-Konferenz und ermöglichte es Unternehmen, benutzerdefinierte HR-Software nativ innerhalb der Plattform zu erstellen; die Ankündigung umfasste eine Oracle-Integration für agentisches Interviewing und erweiterte KI-orchestrierte Einstellungs-Workflows über Unternehmens-ERP-Ökosysteme hinweg.

- März 2026: iCIMS stellte iCIMS Frontline AI vor, das auf die Masseneinstellung von Frontline-Mitarbeitern über SMS, WhatsApp und Webkanäle abzielt. Frühe Implementierungen berichteten von einer Reduzierung der Zeit bis zur Besetzung um bis zu 75 % und 10-mal mehr Einstellungen pro Recruiter, was erhebliche Effizienzgewinne für Kunden aus dem Einzel-, Gesundheits- und Logistikbereich demonstriert.

- Februar 2026: Phenom schloss die Übernahme von Be Applied ab, einem Unternehmen für Verhaltensbeurteilungen, zwei Monate vor der Übernahme von Plum, als Teil einer Fähigkeitsaufbaustrategie, die auf kompetenzbasierte und vorurteilsreduzierte Einstellungs-Workflows abzielt.

- Dezember 2025: Symphony Talent startete Tala, einen KI-Recruiting-Assistenten, und einen GenAI-E-Mail-Builder, der in sein CRM-Modul eingebettet ist, und ermöglichte es Recruitern, personalisierte Kandidatenansprache-Kommunikationen zu generieren, ohne die Kernplattform zu verlassen.

Umfang des globalen Berichts über den Markt für Recruitment-Marketing-Plattformen

Der Markt für Recruitment-Marketing-Plattformen umfasst Softwareplattformen und zugehörige Dienstleistungen, die von Unternehmen genutzt werden, um Stellenbewerber durch Employer Branding, programmatische Stellenwerbung, Kandidatenbeziehungsmanagement (CRM), Recruiting-Analysen, Karriereseiten-Optimierung, automatisierte Kommunikations-Workflows und kanalübergreifendes Recruiting-Kampagnenmanagement anzuziehen, einzubinden, zu pflegen und zu konvertieren.

Der Bericht über den Markt für Recruitment-Marketing-Plattformen ist segmentiert nach Komponente (Software/Plattform und Dienstleistungen), Bereitstellungstyp (cloudbasiert und vor Ort), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Behörden und öffentlicher Sektor sowie weitere Endnutzerbranchen), Funktionalität (Kandidatenbeziehungsmanagement, Stellenverteilung und -ausschreibung, Recruiting-Analysen und Berichterstattung, Employer Branding, Programmatische Stellenwerbung und weitere Funktionstypen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Software/Plattform |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Behörden und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Kandidatenbeziehungsmanagement |

| Stellenverteilung und -ausschreibung |

| Recruiting-Analysen und Berichterstattung |

| Employer Branding |

| Programmatische Stellenwerbung |

| Weitere Funktionstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software/Plattform | |

| Dienstleistungen | ||

| Nach Bereitstellungstyp | Cloudbasiert | |

| Vor Ort | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Industrielle Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Behörden und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Funktionalität | Kandidatenbeziehungsmanagement | |

| Stellenverteilung und -ausschreibung | ||

| Recruiting-Analysen und Berichterstattung | ||

| Employer Branding | ||

| Programmatische Stellenwerbung | ||

| Weitere Funktionstypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Recruitment-Marketing-Plattformen?

Der Markt für Recruitment-Marketing-Plattformen wird im Jahr 2026 auf 1,29 Milliarden USD geschätzt und soll bis 2031 2,01 Milliarden USD erreichen, mit einer CAGR von 9,29 %.

Welche Region führt die globale Nachfrage nach Recruitment-Marketing-Plattformen an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 38,64 %, unterstützt durch eine reife Unternehmens-HR-Technologieakzeptanz und eine starke Ausgabenkapazität.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,93 % bis 2031 verzeichnen, aufgrund der Ausweitung der digitalen Einstellung, des mobilfirsten Engagements und einer breiteren Cloud-Einführung.

Welche Funktion wächst bei Recruitment-Marketing-Plattformen am schnellsten?

Programmatische Stellenwerbung wird bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen, was zeigt, dass Arbeitgeber auf algorithmische Ausgabenoptimierung umsteigen und manuelle Ausschreibungszuteilungen aufgeben.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Dienstleistungen werden voraussichtlich mit einer CAGR von 10,84 % wachsen, da Arbeitgeber zunehmend Implementierung, Integration, Analyseunterstützung und verwaltete Optimierung neben Softwareabonnements benötigen.

Seite zuletzt aktualisiert am: