Größe und Marktanteil des Enterprise-Mobility-Marktes in der Bankenbranche

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

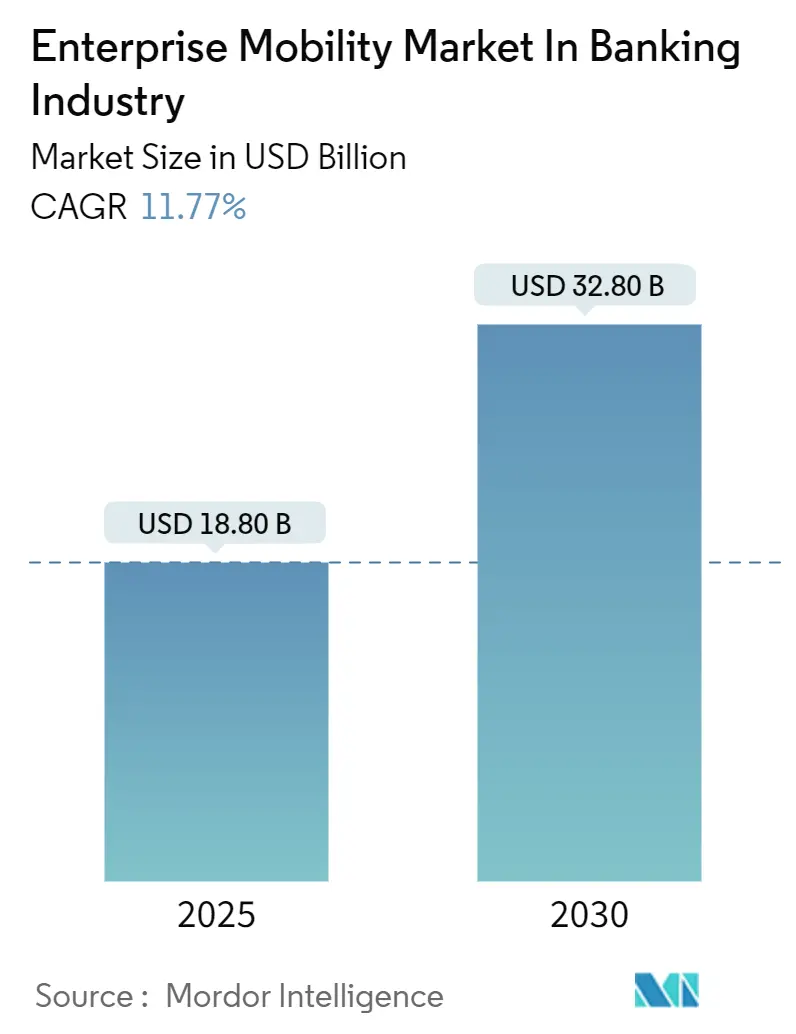

| Marktgröße (2025) | 18.80 Milliarden US-Dollar |

| Marktgröße (2030) | 32.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise-Mobility-Marktes in der Bankenbranche von Mordor Intelligence

Es wird erwartet, dass der Enterprise-Mobility-Markt in der Bankenbranche von 18,80 Milliarden USD im Jahr 2025 auf 32,80 Milliarden USD bis 2030 wächst, bei einer CAGR von 11,77 % während des Prognosezeitraums (2025–2030). Dieses Wachstum ist darauf zurückzuführen, dass Banken ihre Sicherheitsarchitektur auf Endpunkte statt auf abgeschirmte Rechenzentren ausrichten – beschleunigt durch hybrides Arbeiten, Zero-Trust-Vorgaben und Echtzeit-Zahlungsplattformen, die eine Orchestrierung im Millisekundenbereich über mobile Kanäle hinweg erfordern. Die durch die Pandemie etablierten mobilen Arbeitsabläufe haben sich gefestigt, und Legacy-Kernsysteme auf Mainframe-Basis können die für Embedded Finance erforderlichen offenen APIs nicht ohne Weiteres bereitstellen. Der Enterprise-Mobility-Markt in der Bankenbranche profitiert zudem von der Verbreitung privater 5G-Netze, die eine Latenz von unter 10 Millisekunden für die Betrugserkennung liefern, sowie von den verschärften Resilienzprinzipien des Basler Ausschusses, die Investitionen in die Endpunkttransparenz erzwingen.

Wichtigste Erkenntnisse des Berichts

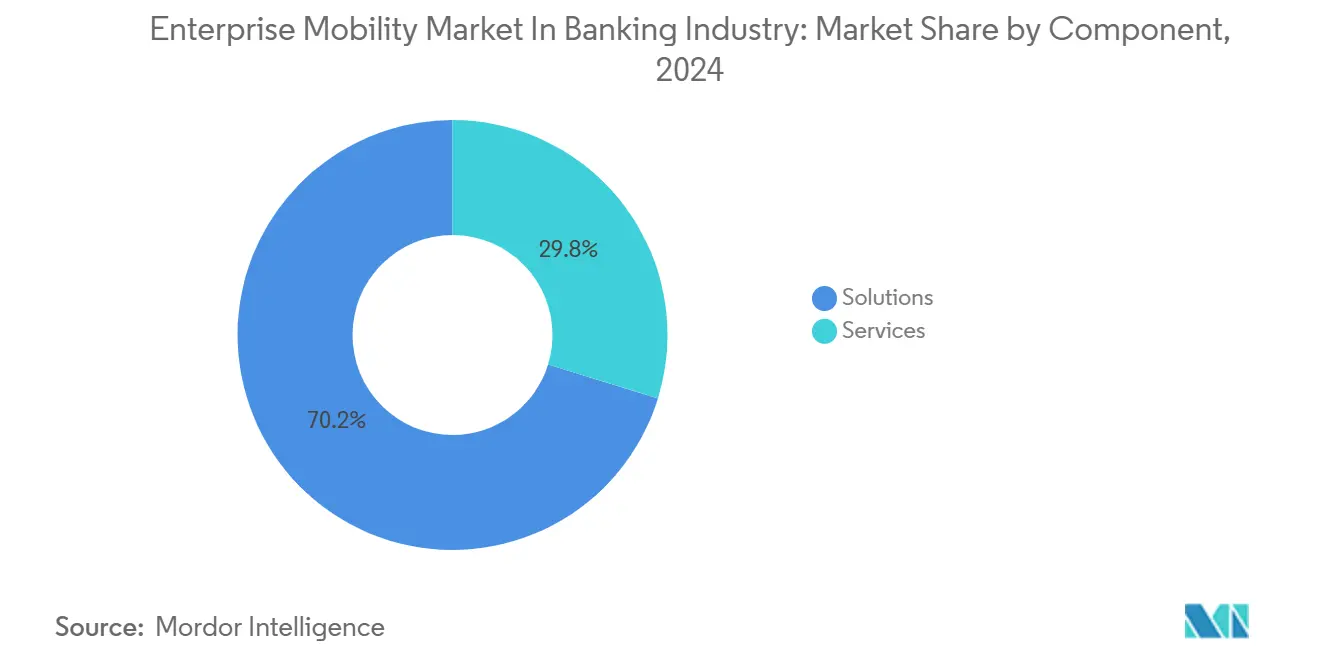

- Nach Komponente entfielen im Jahr 2024 70,22 % des Marktanteils des Enterprise-Mobility-Marktes in der Bankenbranche auf Lösungen, während das Dienstleistungssegment bis 2030 voraussichtlich mit einer CAGR von 12,22 % wachsen wird.

- Nach Lösungstyp führte die Geräteverwaltung im Jahr 2024 mit einem Umsatzanteil von 42,45 %, während die Anwendungsverwaltung bis 2030 voraussichtlich mit einer CAGR von 14,25 % wachsen wird.

- Nach Bereitstellung hielten On-Premises- und Hybridmodelle im Jahr 2024 einen Anteil von 59,54 %; Cloud-native Stacks entwickeln sich im Prognosezeitraum mit einer CAGR von 13,45 %.

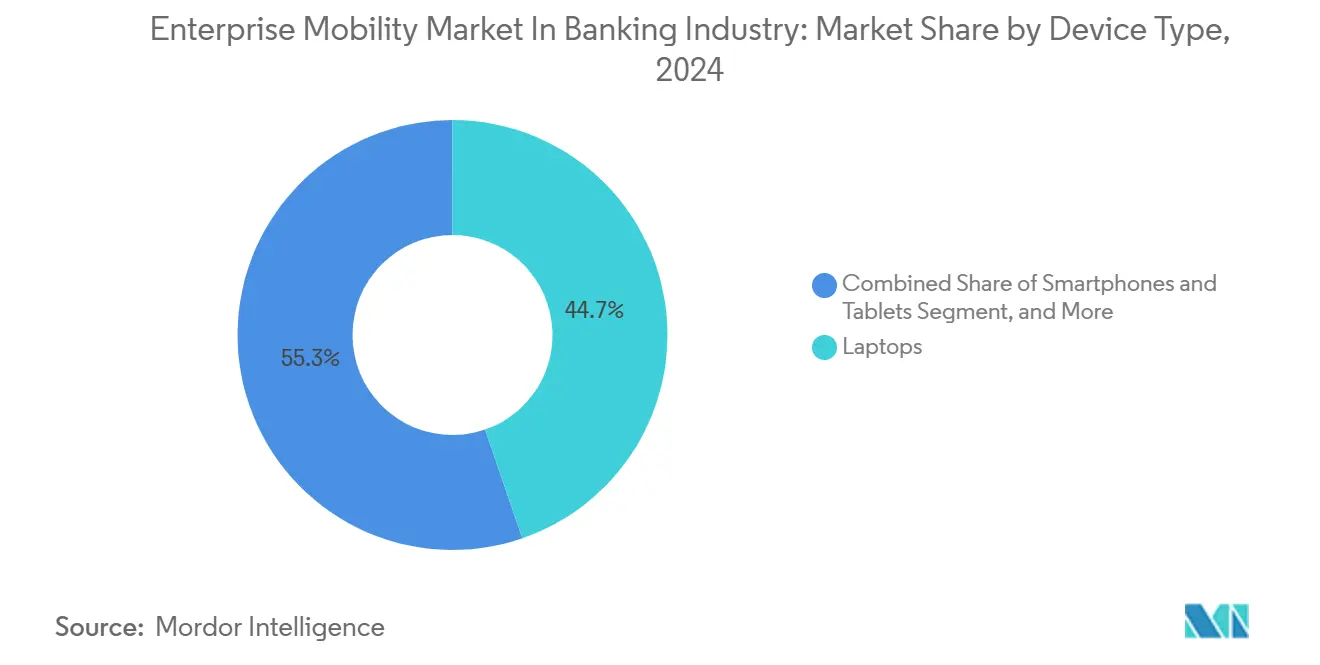

- Nach Gerätetyp entfielen im Jahr 2024 44,72 % des Umsatzes auf Laptops, während Smartphones und Tablets voraussichtlich das stärkste Wachstum mit einer CAGR von 14,67 % verzeichnen werden.

- Nach Unternehmensgröße kontrollierten Großbanken im Jahr 2024 einen Anteil von 75 %, doch kleine und mittelgroße Banken werden bis 2030 voraussichtlich mit einer CAGR von 13,54 % wachsen.

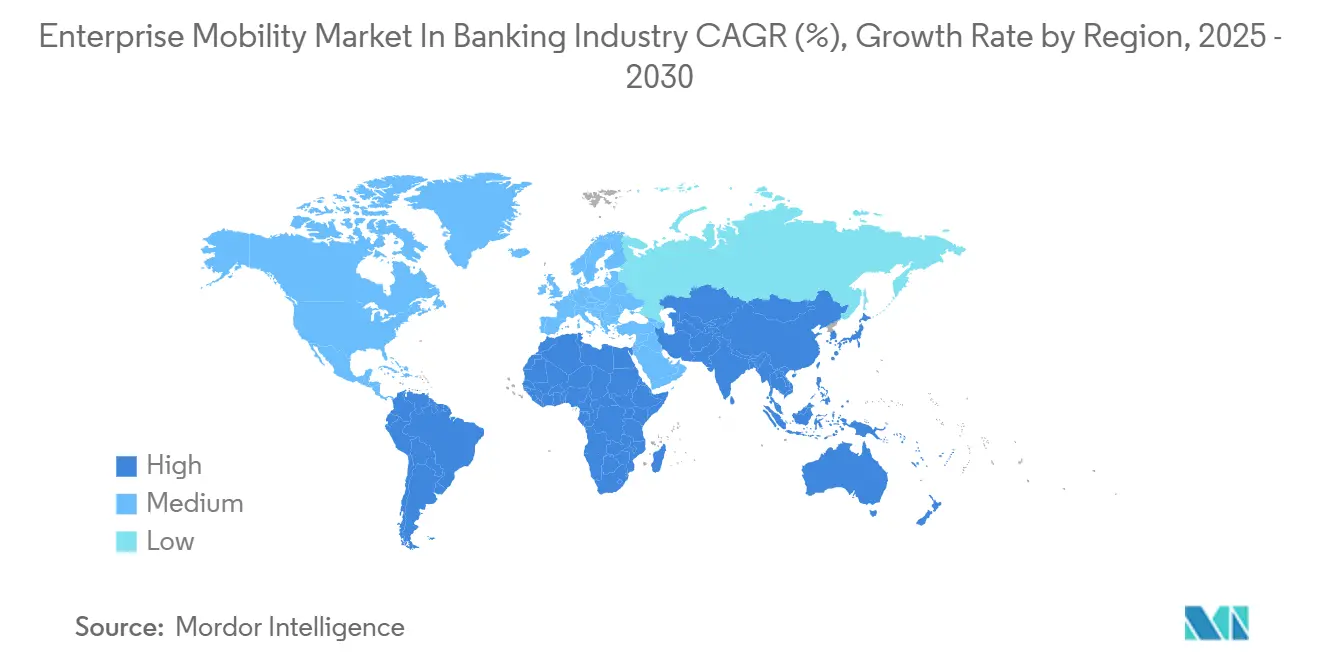

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,07 % des Umsatzes, während der asiatisch-pazifische Raum die höchste regionale CAGR von 12,9 % bis 2030 verzeichnen soll.

Erkenntnisse und Trends des Enterprise-Mobility-Marktes in der Bankenbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende remote und hybrid arbeitende Belegschaft im Bankwesen | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu Cloud-nativen Kernsystemen und API-First-Plattformen | +2.3% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Zero-Trust-Endpunktsicherheit | +1.8% | Nordamerika und Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 5G-SA und private Drahtlosnetzwerke | +1.2% | Kernregion Asien-Pazifik, frühe Einführung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum von Echtzeit-Sofortzahlungen und Embedded Finance | +1.6% | Asien-Pazifik und Lateinamerika mit Expansion in Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Mobile-Phishing bei Verbrauchern | +1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Zero-Trust-Endpunktsicherheit

Aufsichtsbehörden weltweit prüfen nun, ob Banken jede Benutzer-zu-Gerät-Anfrage in Echtzeit verifizieren können. Der U.S. Federal Financial Institutions Examination Council veröffentlichte 2024 Leitlinien, die eine kontinuierliche Authentifizierung und Gerätezustandsprüfungen vorschreiben, während die Monetary Authority of Singapore in ihren Richtlinien zum Technologierisikomanagement biometrische Kontrollen fordert.[1]Monetary Authority of Singapore, "Richtlinien zum Technologierisikomanagement," mas.gov.sg Diese Vorschriften erhöhen die Ausgaben für einheitliches Endpunktmanagement und Zugriffsverwaltung, da die Nichteinhaltung Durchsetzungsmaßnahmen, Bußgelder und Reputationsverluste riskiert. Anbieter mit prüfungsfähigen Dashboards und Ausrichtung an ISO/IEC 27001:2022 genießen Beschaffungspräferenz. Da die Vorgaben strenger werden, verzeichnet der Enterprise-Mobility-Markt in der Bankenbranche eine stetige Budgetzuweisung, selbst wenn diskretionäre Projekte pausieren.

Wechsel zu Cloud-nativen Kernsystemen und API-First-Plattformen

Banken, die COBOL-basierte Kernsysteme ablösen, gewinnen an Entwicklungsgeschwindigkeit: Eine McKinsey-Studie aus dem Jahr 2024 zeigte eine um 40–60 % schnellere Markteinführungszeit für neue mobile Funktionen nach dem Wechsel zu Cloud-nativen Kernsystemen. API-exponierte Logik ermöglicht Embedded-Finance-Partnerschaften, vergrößert jedoch die Angriffsfläche und fördert die Einführung von Laufzeit-Anwendungsselbstschutz-Tools, die API-Aufrufe inspizieren. Containerisiertes mobiles Anwendungsmanagement ermöglicht es Banken, Updates sofort ohne Benutzeraktion einzuspielen. Regulierungsbehörden wie die Europäische Bankenaufsichtsbehörde im Rahmen der PSD2 verstärken diesen Trend, indem sie eine starke Kundenauthentifizierung für jede mobile Transaktion vorschreiben.[2]Europäische Bankenaufsichtsbehörde, "Technische Standards zur überarbeiteten Zahlungsdiensterichtlinie," eba.europa.eu

Wachsende remote und hybrid arbeitende Belegschaft im Bankwesen

Eine PwC-Umfrage aus dem Jahr 2024 ergab, dass 68 % der Führungskräfte im Finanzdienstleistungsbereich erwarten, dass die Hälfte ihrer Mitarbeiter bis 2027 hybrid arbeiten wird. Dieser Wandel löst Perimetersicherungen auf, sodass jeder Laptop, jedes Smartphone oder Tablet zu einem potenziellen Angriffsvektor wird. Die Nachfrage nach Richtlinien für bedingten Zugriff, Fernlöschfunktionen und App-spezifischen VPNs, die persönliche und geschäftliche Daten auf privaten Geräten trennen, steigt. Der ISO/IEC 27001:2022-Standard enthält nun explizite Fernarbeitskontrollen, die Beschaffungschecklisten beeinflussen und den Enterprise-Mobility-Markt in der Bankenbranche stärken.

Wachstum von Echtzeit-Sofortzahlungen und Embedded-Finance-Workflows

Indiens Unified Payments Interface verarbeitete allein im Oktober 2024 11,4 Milliarden Transaktionen und verdeutlicht damit Transaktionsvolumina, die eine Orchestrierung im Sekundenbruchteil erfordern. Einzelhändler, Fahrdienstvermittler und E-Commerce-Plattformen binden Banking-APIs ein und vervielfachen so mobile Endpunkte, die gesichert werden müssen. Accenture prognostiziert, dass Embedded Finance bis 2030 20 % der Bankeinnahmen generieren könnte, sofern Benutzerfreundlichkeit und Sicherheit nahtlos bleiben. Banken investieren daher in Anwendungsmanagement-Container, Laufzeit-RASP und latenzarme 5G-Verbindungen, um sowohl Durchsatz- als auch Sicherheitsanforderungen zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesamtbetriebskosten für Multi-UEM-Stacks | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für mobile Sicherheit und Dev-Sec-Ops | -0.7% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Widerstand der Endnutzer gegen Geräte- oder Inhaltskontrollen | -0.5% | Global, stärkerer Widerstand in Europa | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Komprimierung des Technologiebudgets | -0.8% | Global, Schwerpunkt in Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesamtbetriebskosten für Multi-UEM-Stacks

Eine Deloitte-Analyse aus dem Jahr 2024 ergab, dass Banken, die drei oder mehr Endpunktverwaltungstools betreiben, 30–40 % mehr ausgeben und dennoch aufgrund von Richtlinieninkonsistenzen eine schlechtere Sicherheitslage aufweisen. Eine Konsolidierung ist technologisch machbar, aber politisch komplex, da Geschäftsbereiche bevorzugte Funktionen schützen. Der Kostendruck zwingt Institute dazu, erweiterte Funktionen wie privates 5G-Slicing zu verzögern, was die Gesamtentwicklung des Enterprise-Mobility-Marktes in der Bankenbranche verlangsamt.

Makroökonomische Komprimierung des Technologiebudgets

Inflation und Zinssatzvolatilität kürzen diskretionäre IT-Ausgaben, insbesondere in Europa und Lateinamerika. Projekte ohne direkten Umsatzeinfluss werden aufgeschoben, und Finanzchefs prüfen Lizenzverlängerungen genau. Dennoch mildern nicht verhandelbare Compliance-Kontrollen den Schaden, indem sie die Kernbudgets für Endpunktsicherheit intakt halten, aber die Expansion in experimentelle KI-Analysen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da die Komplexität die Software übersteigt

Lösungen hielten im Jahr 2024 70,22 % des Umsatzes, hauptsächlich einheitliches Endpunktmanagement, mobile Bedrohungsabwehr und Identitätszugriffs-Suiten. Dennoch wird für Dienstleistungen eine CAGR von 12,22 % prognostiziert, was darauf hindeutet, dass Integration und 24-Stunden-Überwachung reine Softwareinstallationen übertreffen. Systemintegratoren wie Accenture und Tata Consultancy Services gewinnen mehrjährige Verträge zur Migration von Banken auf Zero-Trust-Frameworks. Dieser Beratungsboom unterstreicht, wie die Größe des Enterprise-Mobility-Marktes in der Bankenbranche für Dienstleistungen den anfänglichen Softwareaufwand ergänzt.

Die regulatorische Divergenz zwischen den Rechtsordnungen fördert die Nachfrage nach Beratungsangeboten, während verbrauchsbasierte Cloud-Preisgestaltung Software und Dienstleistungen in einem einzigen Abonnement zusammenführt. Banken bevorzugen gebündelte Compliance-Frameworks, die Prüfungskosten senken und die Inbetriebnahme beschleunigen. Infolgedessen verlagert der Enterprise-Mobility-Markt in der Bankenbranche kontinuierlich Margenquellen von Lizenzen zu verwalteten Dienstleistungen.

Nach Lösungstyp: Anwendungsverwaltung steigt durch Containerisierung

Die Geräteverwaltung erfasste im Jahr 2024 42,45 % des Umsatzes, was die Legacy-Bereitstellung von Unternehmensgeräten widerspiegelt. Die Anwendungsverwaltung wird jedoch voraussichtlich mit einer CAGR von 14,25 % wachsen, angetrieben durch Richtlinien zur Nutzung privater Geräte. Containerisierte Enklaven isolieren Bankdaten, selbst wenn das Gerät kompromittiert ist, und App-spezifische VPNs reduzieren Reibungsverluste. Diese Fähigkeit ermöglicht es Instituten, sowohl die Privatsphäre der Nutzer als auch die regulatorische Prüfung zu erfüllen. Die dem Enterprise-Mobility-Markt in der Bankenbranche zugewiesene Größe für Container-Lösungen wächst daher schneller als die grundlegende UEM-Bereitstellung.

Gleichzeitiges Wachstum im Bereich Zugriffsverwaltung resultiert aus Zero-Trust-Regeln. Biometrische Anmeldungen und Verhaltensanalysen ersetzen passwortbasierte Verfahren, die anfällig für Phishing sind. Anbieter kombinieren mobile Bedrohungsabwehr und sichere Browser in einheitlichen Dashboards – eine Strategie, die den Betrieb für Sicherheitszentren vereinfacht und den Mehrwert des Enterprise-Mobility-Marktes in der Bankenbranche stärkt.

Nach Bereitstellung: Cloud-native Lösungen gewinnen trotz regulatorischer Vorsicht

On-Premises- und Hybridmodelle hielten im Jahr 2024 einen Anteil von 59,54 % aufgrund von Datenspeicherungsvorschriften und Beharrungsvermögen. Dennoch entwickeln sich Cloud-native Bereitstellungen mit einer CAGR von 13,45 %, da elastisches Computing, automatisiertes Patching und globales Failover die mittlere Wiederherstellungszeit laut McKinsey-Forschung um 50 % senken. Der Enterprise-Mobility-Markt in der Bankenbranche profitiert, wenn Regulierungsbehörden souveräne oder dedizierte Clouds genehmigen, die Verschlüsselungs- und Exit-Strategiebedingungen erfüllen.

Kleine und mittelgroße Banken treiben die Einführung voran, indem sie Software-as-a-Service-UEM-Plattformen abonnieren und so große Kapitalausgaben umgehen. Da Cloud-Steuerungsebenen reifen, migrieren größere Banken schrittweise nicht-kritische Workloads und balancieren zwischen Compliance und Agilität.

Nach Gerätetyp: Smartphones und Tablets überholen Laptops

Laptops behielten im Jahr 2024 einen Anteil von 44,72 %, da Risiko-, Treasury- und Compliance-Teams größere Bildschirme benötigten. Smartphones und Tablets werden voraussichtlich mit einer CAGR von 14,67 % wachsen, angetrieben durch filiallose Modelle, bei denen Mitarbeiter Konten direkt beim Kunden vor Ort eröffnen. Deloitte stellte fest, dass mobile Retail-Banker 25 % höhere Zufriedenheitswerte erzielten. Die Größe des Enterprise-Mobility-Marktes in der Bankenbranche, die mit mobilen Geräten verbunden ist, wächst daher schneller als bei traditionellen Endpunkten.

Mitarbeiter der Generation Z bevorzugen persönliche Smartphones und fördern so Programme zur Nutzung privater Geräte. Während Wearables und robuste Tablets eine Nische bleiben, gewinnen sie im Geldtransport oder in abgelegenen Filialen an Bedeutung und diversifizieren so die Endpunktflotten, die Sicherheitsteams verwalten müssen.

Nach Unternehmensgröße: Kleine und mittelgroße Banken beschleunigen die Einführung

Große Institute besaßen im Jahr 2024 75 % des Umsatzes und nutzten dabei umfangreiche Budgets und Betrieb in mehreren Rechtsordnungen. Sie jonglieren oft mit mehreren durch Fusionen erworbenen Endpunktverwaltungstools, was die Komplexität erhöht, aber die Nachfrage nach Dienstleistungen aufrechterhält. Kleine und mittelgroße Banken werden jedoch voraussichtlich mit einer CAGR von 13,54 % wachsen, da Cloud-native Kernsysteme eine schnelle Einführung ohne Rechenzentrumsinfrastruktur ermöglichen. Eine Fallstudie von Microsoft zeigte, dass eine US-amerikanische Bank mit 500 Mitarbeitern eine Cloud-UEM-Bereitstellung in sechs Wochen abschloss.

Proportionale Regulierung erleichtert Compliance-Belastungen und ermöglicht es Gemeinschaftsbanken, Zero-Trust-Prinzipien anzunehmen, die auf ihr Risikoprofil zugeschnitten sind. Dieser Trend erweitert den Enterprise-Mobility-Markt in der Bankenbranche, indem kleinere Akteure Zugang zu erweiterten Sicherheitsfähigkeiten erhalten, die einst globalen Großbanken vorbehalten waren.

Geografische Analyse

Nordamerika hielt im Jahr 2024 36,07 % des Umsatzes, geprägt durch FFIEC-Leitlinien und frühe Zero-Trust-Einführung. Regionalbanken investieren stark in Phishing-Erkennung, nachdem eine FBI-Empfehlung auf organisierte Kriminalität mit SMS-Ködern hingewiesen hat.[3]Federal Bureau of Investigation, "Mobile-Phishing-Empfehlung 2024," fbi.gov Kanadische und mexikanische Institute setzen ebenfalls Biometrie und mobile Plattformen für Inklusionsziele ein.

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 12,9 % verzeichnen. Singapur, Indien und China fördern Digitalbankenlizenzen, Echtzeit-Zahlungsinfrastrukturen und souveräne mobile Betriebssysteme. PwC berichtet von zunehmenden Bereitstellungen privater 5G-Netze in Filialen für latenzempfindliche Anwendungen. Japan, Südkorea und Australien aktualisieren ihre mobilen Sicherheitsstacks, um Cybersicherheitsvorschriften zu erfüllen, während Indonesien und Vietnam Legacy-Kernsysteme mit Mobile-First-Plattformen überspringen.

Europa hält einen beträchtlichen Anteil unter PSD2 und dem Digital Operational Resilience Act. Lateinamerika beschleunigt sich durch Open-Banking-Vorgaben in Brasilien und Mexiko, während der Nahe Osten und Afrika souveräne Cloud-Endpunkte einsetzen, die durch Staatsfonds finanziert werden. Zusammen erweitern diese Entwicklungen den weltweiten Marktfußabdruck von Enterprise Mobility im Bankwesen.

Wettbewerbslandschaft

Der Enterprise-Mobility-Markt in der Bankenbranche bleibt mäßig fragmentiert. Microsoft, VMware und BlackBerry dominieren das einheitliche Endpunktmanagement durch Unternehmenslizenzen, die auf Produktivitäts-Suiten abgestimmt sind. Nischenanbieter wie Jamf, Ivanti und SOTI bedienen Apple-Ökosysteme oder robuste Geräte und erzielen dabei Prämienmargen. Spezialisten für mobile Bedrohungsabwehr, darunter Sophos und Palo Alto Networks, nutzen KI-Analysen, um Zero-Day-Exploits schneller als Signaturdatenbanken aufzudecken, und gewinnen so Banken, die unter Phishing-Angriffen leiden.

Systemintegratoren wie Accenture, Infosys, Tata Consultancy Services, HCL Technologies und Capgemini bündeln Beratung, Bereitstellung und verwaltete Erkennung in mehrjährigen Verträgen. Ihre Beteiligung spiegelt die Kundenpräferenz für einen einzigen Ansprechpartner bei Multi-Anbieter-Rollouts wider. Die Konsolidierung setzt sich fort: VMware erwarb 2024 ein Startup für Bedrohungsabwehr, um KI-Phishing-Erkennung in Workspace ONE zu integrieren, während Ciscos Patent für maschinenlernenbasierte Gerätekompromittierungsvorhersage auf künftigen Wettbewerb hindeutet.

Chancen bestehen weiterhin bei privaten 5G-Slices für latenzempfindliche Aufgaben und bei KI-gesteuerten Verhaltensanalysen, die Anmeldedatendiebstahl vor der Datenexfiltration erkennen. Anbieter, die mit Basler Grundsätzen und ISO-Standards übereinstimmen, werden bei Ausschreibungen bevorzugt. Da sich die Ausgaben von Lizenzen zu verwalteten Ergebnissen verlagern, umwerben Plattformanbieter Integratoren, und Integratoren sichern sich Zusatzgebühren – dies prägt die nächste Phase des Enterprise-Mobility-Marktes in der Bankenbranche.

Marktführer des Enterprise-Mobility-Marktes in der Bankenbranche

Microsoft Corporation

VMware Inc.

IBM Corporation

Citrix Systems Inc.

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Microsoft integrierte Intune mit Azure Active Directory Conditional Access, um Echtzeit-Gerätezustandsprüfungen durchzusetzen.

- September 2024: VMware erwarb ein Startup für mobile Bedrohungsabwehr und fügte KI-Phishing-Erkennung zu Workspace ONE hinzu.

- August 2024: Accenture gewann einen Fünfjahresvertrag im Wert von 150 Millionen USD zur Entwicklung einer Zero-Trust-Architektur für eine europäische Bank mit 40.000 mobilen Endpunkten.

- Juli 2024: Palo Alto Networks startete einen Cloud-basierten Dienst zur mobilen Bedrohungsabwehr, der über offene APIs mit bestehenden UEM-Plattformen integriert wird.

Berichtsumfang zum Enterprise-Mobility-Markt in der Bankenbranche

Enterprise Mobility im Bankwesen bezieht sich auf die Technologien, Lösungen und Dienstleistungen, die es Banken ermöglichen, mobile Geräte, mobile Anwendungen und mobilfähige Workflows sowohl für Mitarbeiter als auch für Kunden sicher zu verwalten.

Der Bericht zum Enterprise-Mobility-Markt in der Bankenbranche ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Lösungstyp (Geräteverwaltung, Zugriffsverwaltung, Anwendungsverwaltung, weitere Lösungen), Bereitstellung (On-Premises/Hybrid, Cloud-nativ), Gerätetyp (Laptops, Smartphones und Tablets, weitere Geräte), Unternehmensgröße (Großbanken, kleine und mittelgroße Banken) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Geräteverwaltung |

| Zugriffsverwaltung |

| Anwendungsverwaltung |

| Weitere Lösungstypen |

| On-Premises / Hybrid |

| Cloud-nativ |

| Laptops |

| Smartphones und Tablets |

| Weitere Gerätetypen |

| Großbanken |

| Kleine und mittelgroße Banken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Lösungstyp | Geräteverwaltung | ||

| Zugriffsverwaltung | |||

| Anwendungsverwaltung | |||

| Weitere Lösungstypen | |||

| Nach Bereitstellung | On-Premises / Hybrid | ||

| Cloud-nativ | |||

| Nach Gerätetyp | Laptops | ||

| Smartphones und Tablets | |||

| Weitere Gerätetypen | |||

| Nach Unternehmensgröße | Großbanken | ||

| Kleine und mittelgroße Banken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Enterprise-Mobility-Marktes in der Bankenbranche im Jahr 2025?

Der Markt wird im Jahr 2025 auf 18,80 Milliarden USD geschätzt.

Wie schnell werden die Ausgaben für den Enterprise-Mobility-Markt in der Bankenbranche bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 11,77 % steigen und bis 2030 32,80 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 12,22 %, da Banken Integrations- und Bedrohungsüberwachungsaufgaben auslagern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Digitalbankenlizenzen, Echtzeit-Zahlungen im UPI-Maßstab und souveräne 5G-Investitionen treiben eine regionale CAGR von 12,9 % an.

Wie verwalten Banken die Risiken der Nutzung privater Geräte?

Sie setzen Anwendungsmanagement-Container, App-spezifische VPNs und Laufzeit-Selbstschutz ein, um Unternehmensdaten zu isolieren.

Welche aufkommende Technologie könnte Endpunktstrategien neu gestalten?

Private 5G-Netze versprechen eine Latenz von unter 10 Millisekunden für Echtzeit-Betrugserkennung und Hochfrequenzhandel.

Seite zuletzt aktualisiert am: