Marktgröße und Marktanteil der Plattform für Kompetenzintelligenz und Taxonomie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

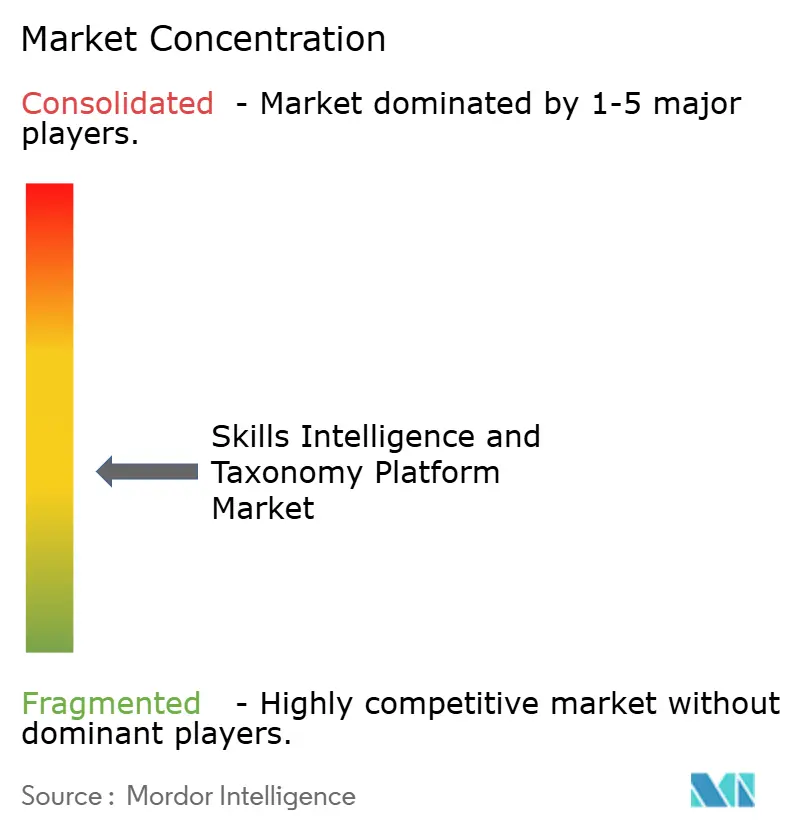

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Plattform für Kompetenzintelligenz und Taxonomie von Mordor Intelligence

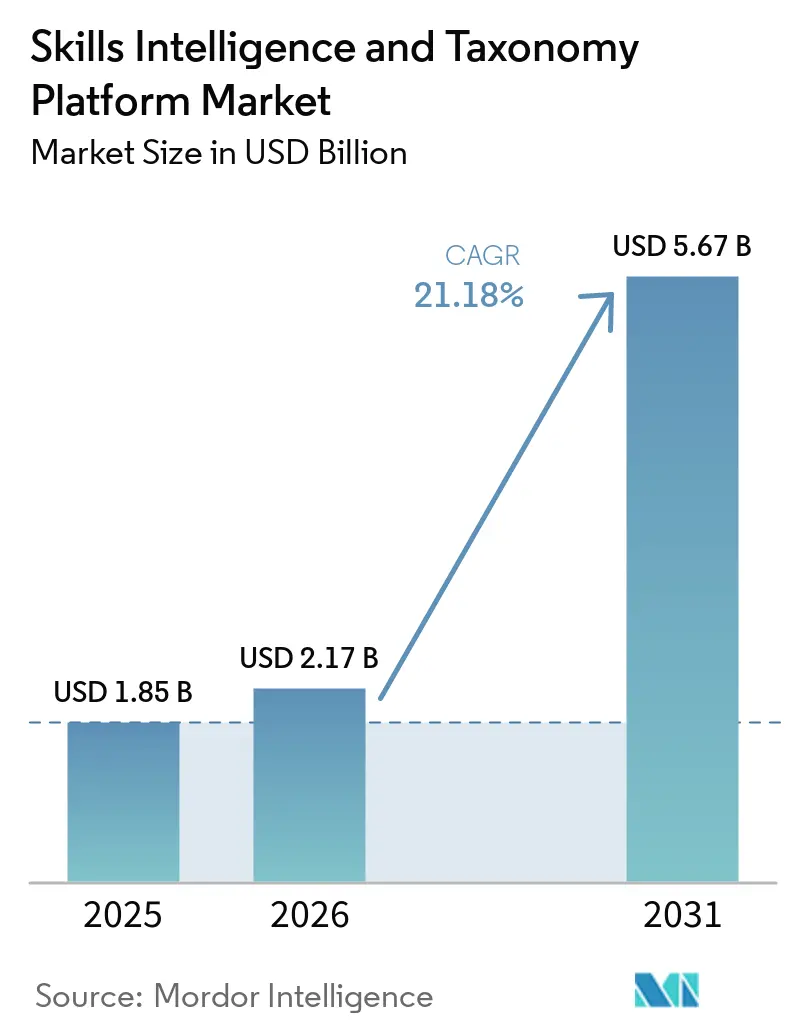

Die Marktgröße für Plattformen für Kompetenzintelligenz und Taxonomie wurde im Jahr 2025 auf 1,85 Milliarden USD geschätzt und soll von 2,17 Milliarden USD im Jahr 2026 auf 5,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,18 % während des Prognosezeitraums (2026–2031). Dieses Tempo spiegelt eine deutliche Verlagerung der Unternehmensausgaben hin zu strukturierten Belegschaftsdaten wider, die kompetenzbasierte Betriebsmodelle, interne Umverteilung und konsistentere Talententscheidungen unterstützen können. Die Nachfrage steigt auch, weil cloud-native künstliche Intelligenz den Bereitstellungsaufwand reduziert hat, was die Integration dieser Plattformen in tägliche Arbeitssysteme erleichtert und die Operationalisierung in großen Organisationen beschleunigt. Regulatorische Anforderungen an die Dokumentation von Kompetenzen, Erklärbarkeit und Qualität von Belegschaftsdaten machen die Plattformeinführung ebenso sehr zu einer Risikomanagement-Entscheidung wie zu einer Entscheidung zur Modernisierung der Belegschaft. Der Wettbewerbsdruck durch HCM-Suite-Anbieter verschärft die Preisgestaltung für grundlegende Funktionen und treibt gleichzeitig zweckgebundene Anbieter dazu an, sich durch tiefere Taxonomien, bessere Inferenzqualität und eine stärkere Workflow-Integration zu differenzieren. Eine weitere Nachfrageschicht entsteht durch agentische KI-Anwendungsfälle, bei denen Unternehmen aktuelle, maschinenlesbare Kompetenzgraphen benötigen, um die Echtzeit-Aufgabenverteilung zwischen menschlichen Mitarbeitern und KI-Systemen zu unterstützen.

Wichtigste Erkenntnisse des Berichts

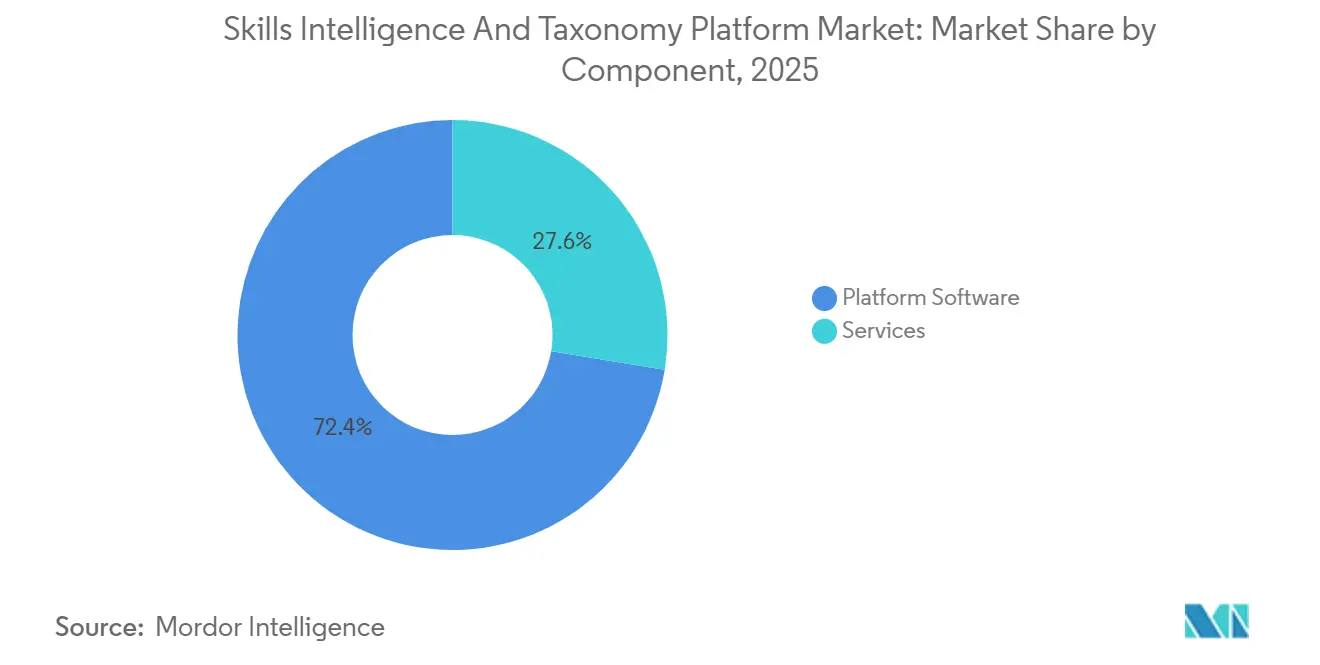

- Nach Komponente führte Plattformsoftware mit 72,41 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,61 % wachsen werden.

- Nach Bereitstellungsmodell hielt die cloudbasierte Bereitstellung 68,92 % des Marktes für Plattformen für Kompetenzintelligenz und Taxonomie im Jahr 2025 und ist mit einer CAGR von 24,83 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell.

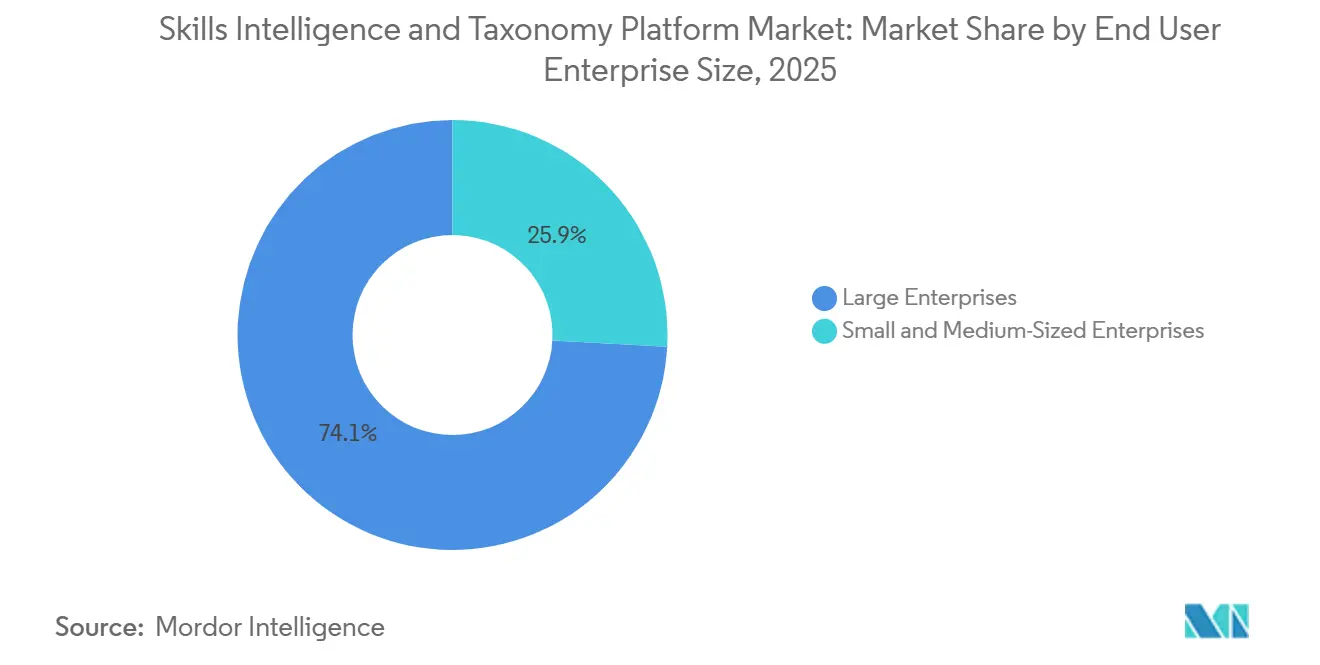

- Nach Endnutzer-Unternehmensgröße entfielen auf Großunternehmen 74,13 % des Marktes für Plattformen für Kompetenzintelligenz und Taxonomie im Jahr 2025, während KMU die höchste prognostizierte CAGR von 25,72 % bis 2031 verzeichneten.

- Nach Anwendung entfielen auf Talentmanagement und interne Mobilität 29,34 % des Marktes im Jahr 2025, während die strategische Personalplanung voraussichtlich mit einer CAGR von 26,41 % für 2026–2031 voranschreiten wird.

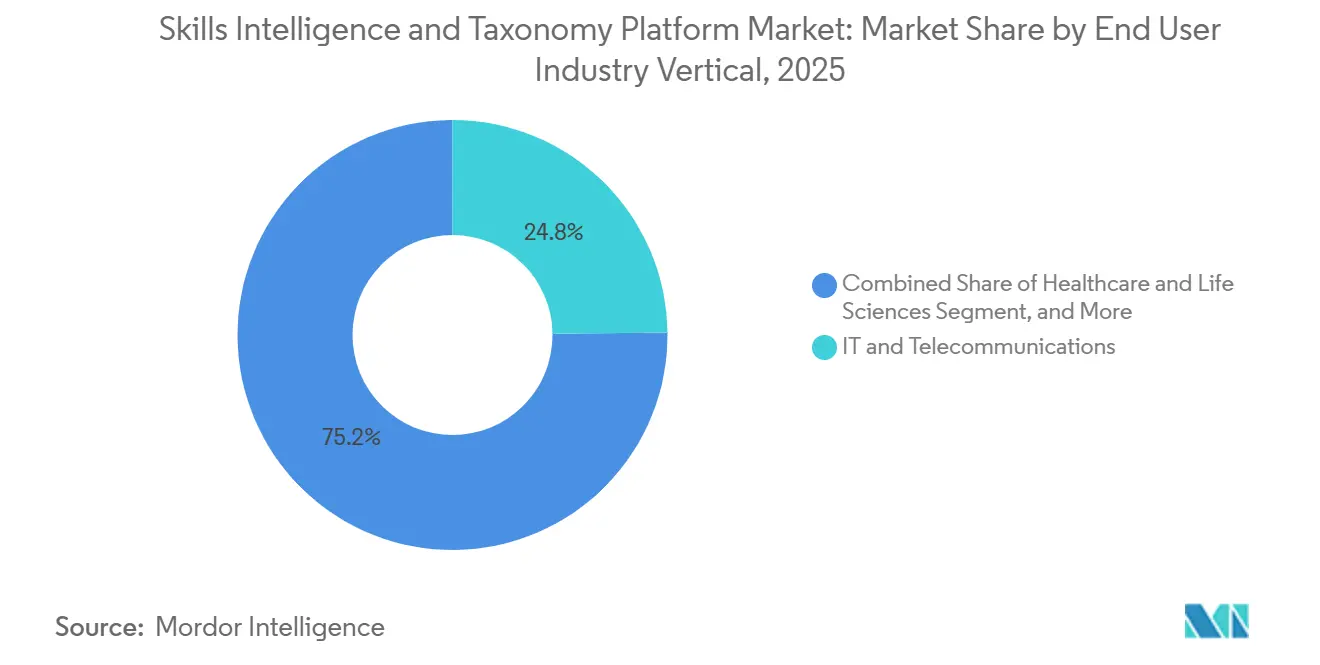

- Nach Endnutzer-Branchenvertikale entfielen auf Informationstechnologie und Telekommunikation 24,82 % des Marktes im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 27,12 % bis 2031 die am schnellsten wachsenden Vertikalen sind.

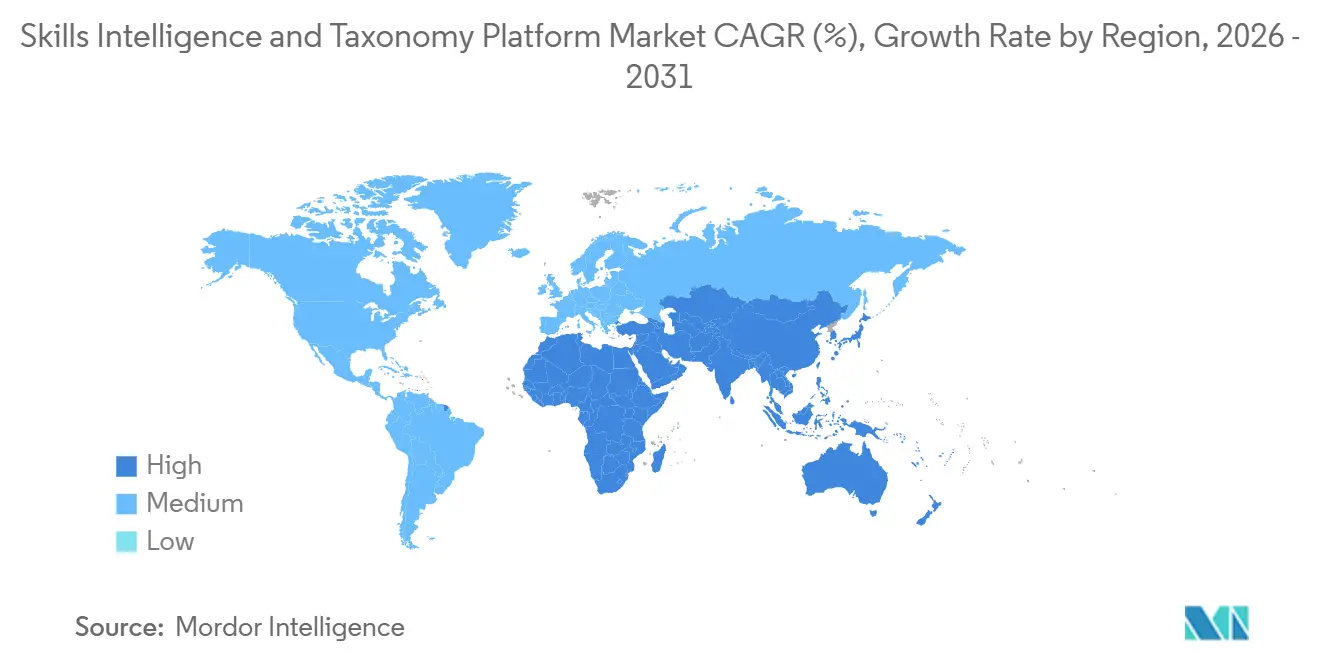

- Nach Geografie hielt Nordamerika 41,61 % des Marktes für Plattformen für Kompetenzintelligenz und Taxonomie im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 28,51 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Plattform für Kompetenzintelligenz und Taxonomie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu kompetenzbasiertem Organisationsdesign | +5.2% | Global | Langfristig (≥ 4 Jahre) |

| Unternehmensfokus auf interne Mobilität und Mitarbeiterbindung | +4.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-native Bereitstellung künstlicher Intelligenz beschleunigt die Wertschöpfungszeit | +3.8% | Global, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für strukturierte Belegschafts- und Kompetenzoffenlegung | +2.6% | Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Beschaffung agentischer Workflows erhöht die Nachfrage nach maschinenlesbaren Kompetenzgraphen | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überprüfbare Zeugnisse und Kompetenz-Wallets verbessern die arbeitgeberübergreifende Kompetenzportabilität | +1.5% | Europa, Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu kompetenzbasiertem Organisationsdesign gestaltet die Talentarchitektur neu

Organisationen entfernen sich von festen Stellenbeschreibungen und bauen Belegschaftsmodelle auf der Grundlage von Kompetenzen auf, die aktualisiert, verglichen und über verschiedene Rollen hinweg neu eingesetzt werden können. Der Druck ist deutlich spürbar, da 63 % der Arbeitgeber Kompetenzlücken als das Haupthindernis für die Transformation im Future of Jobs Report 2025 identifizierten, was statische Rollenrahmen in Planungsdiskussionen schwerer vertretbar macht.[1]Weltwirtschaftsforum, „Future Of Jobs Report 2025,” Weltwirtschaftsforum, weforum.org Diese Verlagerung erhöht die Nachfrage nach Plattformen, die eine gemeinsame Kompetenzsprache über Einstellung, Lernen, Mobilität und Projektbesetzung hinweg aufrechterhalten können, anstatt jede Funktion ihre eigenen Kompetenzlisten verwalten zu lassen. Der Markt für Plattformen für Kompetenzintelligenz und Taxonomie profitiert davon, weil eine maschinenlesbare Taxonomie zur Betriebsschicht wird, die Belegschaftsangebot und Geschäftsnachfrage auf Unternehmensebene verknüpft. Dieser Bedarf wächst, wenn Unternehmen versuchen, Talente schneller über Teams, Funktionen und neue Arbeitsmodelle hinweg neu einzusetzen, ohne jedes Mal Rollenrahmen neu aufzubauen. Die Beschreibung von Kompetenzintelligenz als wirtschaftliche Infrastruktur durch das Weltwirtschaftsforum im Jahr 2025 verdeutlicht, warum diese Plattformen in langfristige Unternehmensbudgets einziehen, anstatt in kurzfristige HR-Experimente.[2]Weltwirtschaftsforum, „Skills Intelligence, The New Economic Infrastructure,” Weltwirtschaftsforum, weforum.org

Investitionen in interne Mobilität und Mitarbeiterbindung treiben die Plattformeinführung voran

Interne Mobilität wird zu einer finanziellen Entscheidung und nicht nur zu einer Talentpraxis, weil Unternehmen mehr Arbeit mit bestehenden Mitarbeitern erledigen möchten, bevor sie auf externe Einstellungen zurückgreifen. Plattformen für Kompetenzintelligenz unterstützen diese Verlagerung, indem sie Mitarbeiter mithilfe verifizierter oder abgeleiteter Fähigkeiten anstelle von Managerkenntnissen allein mit Rollen, Projekten und angrenzenden Möglichkeiten abgleichen. Ein starker Beweis dafür kam im April 2026, als 365Talents berichtete, dass SNCF durch KI-gestütztes Kompetenzmatching 113 Millionen USD an Kosten für Zeitarbeit eingespart hatte.[3]365Talents, „Customer Success, SNCF, EUR 100 Million In Temporary Labor Savings,” 365Talents, 365talents.com Der LinkedIn Talent Velocity Report 2026 zeigte auch, dass nur 14 % der Organisationen als Talentgeschwindigkeitsführer gelten, was darauf hindeutet, dass vielen Arbeitgebern noch die Infrastruktur fehlt, um Talente effizient innerhalb des Unternehmens zu bewegen. Diese Lücke unterstützt die Plattformnachfrage, da Mitarbeiterbindung, Neuverteilung und Belegschaftstransparenz zunehmend gemeinsam finanziert werden. Infolgedessen behandeln Käufer Kompetenzsysteme als Mittel zur Verringerung der Einstellungsabhängigkeit und zur Verbesserung der Belegschaftsstabilität, nicht nur als Werkzeug zur Verbesserung von HR-Prozessen.

Cloud-native Bereitstellung künstlicher Intelligenz beschleunigt die Wertschöpfungszeit

Die cloud-native Bereitstellung verändert die Art und Weise, wie diese Plattformen eingeführt werden, indem sie den Einrichtungsaufwand reduziert und es ermöglicht, Kompetenzdaten kontinuierlich aus aktiven Unternehmenssystemen zu aktualisieren. Die Erweiterung von Microsoft People Skills im März 2026 auf Microsoft 365 E3 und E5 zeigte, dass Kompetenzinferenz in Kollaborationssoftware einzieht, wo Arbeitsaktivitäten bereits täglich nutzbare Signale erzeugen. Das verändert das Wertversprechen, weil Organisationen reichhaltigere Kompetenzprofile aufbauen können, ohne sich ausschließlich auf Selbstdeklarationen, Umfragen oder seltene Managerbewertungen zu verlassen. Cloud-Architektur unterstützt auch schnellere Modellaktualisierungen, einfachere Integration mit angrenzender Software und Echtzeit-Abfragen durch Copilots und andere KI-Tools, die aktuelle Ontologiedaten benötigen, um gut zu funktionieren. Das kommerzielle Signal ist ebenfalls stark, da TechWolfs Series-B-Finanzierungsrunde im Juni 2024 von SAP, Workday und ServiceNow mitgeführt wurde, was zeigt, dass große Unternehmens-Softwareanbieter spezialisierte Taxonomieinfrastruktur als nützlich in ihren Ökosystemen betrachten. Dies hilft dem Markt, weil Käufer cloudbasierte Kompetenzsysteme mit weniger Bedenken einführen können, dass das Modell außerhalb der zentralen Unternehmens-Workflows liegt.

Regulatorischer Druck macht Kompetenzdaten zu einem Compliance-Asset

Regulierung schafft einen separaten Nachfragestrom, weil Aufzeichnungen über Belegschaftskompetenzen für Prüfbarkeit, Erklärbarkeit und formale Governance immer wichtiger werden. Der EU-KI-Act klassifizierte viele KI-Anwendungen im Personalbereich als Hochrisikosysteme, wobei die Anforderungen an KI-Kompetenz im Februar 2025 begannen und eine umfassendere Durchsetzung im August 2026 startete. In Frankreich verstärkte die CNIL die Durchsetzung rund um automatisierte HR-Entscheidungsfindung gemäß GDPR-Artikel 22, was den Bedarf an nachvollziehbaren und erklärbaren Kompetenzbewertungen anstelle von undurchsichtigen oder manuellen Beurteilungen erhöht. Die Europäische Kommission richtete im Oktober 2025 auch das Europäische Kompetenzintelligenz-Observatorium ein und stärkte damit die Rolle strukturierter Kompetenzdaten in der Arbeitsmarkt- und Wirtschaftspolitik. Dies ist bedeutsam, weil compliance-getriebene Ausgaben tendenziell besser standhalten als diskretionäre HR-Ausgaben unter Kostendruck. Es verändert auch die Beschaffungslogik, da Käufer in Europa und Teilen des asiatisch-pazifischen Raums diese Plattformen nun ebenso als Compliance-Infrastruktur wie als Software zur Optimierung der Belegschaft rechtfertigen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz für Mitarbeiter und Belastung durch KI-Governance | -1.8% | Europa, Nordamerika | Kurzfristig (= 2 Jahre) |

| Integrationskomplexität über Human-Capital- und Lernsysteme hinweg | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Taxonomiedrift durch das schnelle Entstehen hybrider Mensch-KI-Rollen | -0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Kompetenzschichten in Human-Capital-Suiten komprimieren die eigenständige Preissetzungsmacht | -0.7% | Global | Langfristig (= 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz für Mitarbeiter und Belastung durch KI-Governance schränken den Bereitstellungsumfang ein

Datenschutzverpflichtungen bleiben eine echte Barriere, weil diese Plattformen häufig Mitarbeiterkompetenzen aus Arbeitsverhalten, Kollaborationsmustern und Leistungssignalen ableiten, anstatt sich nur auf deklarierte Profildaten zu stützen. Das schafft zusätzliche Prüfung im Rahmen des EU-KI-Acts und GDPR-Artikel 22, insbesondere wenn abgeleitete Kompetenzen Mobilitäts-, Einstellungs- oder Entwicklungsentscheidungen beeinflussen.[4]Europäisches Parlament und Rat der Europäischen Union, „Verordnung (EU) 2024/1689, Gesetz über künstliche Intelligenz,” Amtsblatt der Europäischen Union, eur-lex.europa.eu Eine Analyse der Wharton School und Accenture vom Januar 2026 hob auch Lücken zwischen dem hervor, was Mitarbeiter nach eigenen Angaben können, und dem, was KI-Systeme von Arbeitgebern ableiten oder belohnen, und warf Fairness-Bedenken auf, die Rechts- und HR-Teams nicht ignorieren können. In der Praxis bedeutet das, dass Bereitstellungen häufig längere Prüfungen umfassen, die Modelldokumentation, Einwilligungs-Workflows, Datenverarbeitungsbedingungen und Aufsichtsverantwortlichkeiten abdecken. Der Effekt ist am deutlichsten in regulierten Branchen und in Europa, wo Risikoteams einen Rollout verlangsamen können, selbst nachdem der Geschäftsfall akzeptiert wurde. Dies beseitigt die Nachfrage nicht, verlängert aber die Beschaffungszyklen und schränkt frühe Bereitstellungen auf risikoärmere Anwendungsfälle ein.

Integrationskomplexität über Human-Capital- und Lernsysteme hinweg verzögert die ROI-Realisierung

Die Integration bleibt schwierig, weil die meisten Unternehmen diese Plattformen in HR-Umgebungen einführen, die bereits mehrere Systeme für Kern-HR, Lernen, Recruiting und Leistungsmanagement umfassen. Jedes dieser Systeme kann unterschiedliche Rollenstrukturen, Datenmodelle, Berechtigungen und Aktualisierungszyklen verwenden, was es schwieriger macht, einen konsistenten Kompetenzgraphen über die Zeit aufrechtzuerhalten. Das HR Open Standards Consortium veröffentlichte im Januar 2026 die Spezifikation für vertrauenswürdige Karriereprofile, um die Datenportabilität zu verbessern, aber die Unternehmenseinführung neuer Interoperabilitätsstandards dauert nach der Veröffentlichung in der Regel einige Zeit. Bis diese Einführung breiter wird, stehen Käufer weiterhin vor Kompetenzbezeichnungs-Mismatches, Taxonomieübersetzungsproblemen und Verzögerungen bei der Synchronisierung von Kompetenzaktualisierungen über Systeme hinweg. Diese Probleme schwächen das Nutzervertrauen, weil Empfehlungen nur so nützlich sind wie die Aktualität und Konsistenz der zugrunde liegenden Daten. Das kommerzielle Ergebnis ist eine langsamere ROI-Realisierung, begrenztere Erstphasen-Bereitstellungen und ein längerer Weg vom unterzeichneten Vertrag zur unternehmensweiten Nutzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformsoftware verankert den Umsatz, während Dienstleistungen beschleunigen

Plattformsoftware hielt 72,41 % des Marktanteils der Plattform für Kompetenzintelligenz und Taxonomie im Jahr 2025 und unterstreicht die Käuferpräferenz für Taxonomie-Engines, Ontologie-Management und Kompetenzgraph-Infrastruktur. Diese Dominanz spiegelt den Bedarf an einer standardisierten Kompetenzsprache über Einstellung, Lernen, Mobilität und Personalplanung hinweg wider, wobei verwaltete Taxonomien und Inferenz-Engines das Rückgrat dauerhafter organisatorischer Fähigkeiten bilden. Die Nachfrage nach Plattformen ist auch an kontinuierlich aktualisierte, maschinenlesbare Kompetenzstrukturen gebunden, die sowohl menschliche Workflows als auch KI-gestützte Entscheidungsfindung unterstützen, was die Softwareschicht zum Ausgangspunkt für die meisten Unternehmenskäufe macht, selbst wenn Dienstleistungen später den Dealumfang erweitern.

Dienstleistungen sollen jedoch von 2026 bis 2031 mit einer CAGR von 23,61 % wachsen, was die Schwierigkeit der Operationalisierung von Taxonomiesystemen in komplexen Organisationen unterstreicht. Unternehmen benötigen häufig Integrationsdesign, Taxonomiekuration, Modelltraining und Change Management, bevor sie Ergebnissen in realen Workflows vertrauen können. Gloats Einführung seiner agentischen HR-Plattform im März 2026 mit 2,4 Millionen Kompetenzknoten und 18,7 Millionen Kompetenzbeziehungen veranschaulicht, wie Ontologietiefe die Nachfrage nach fachkundiger Konfiguration und Governance-Unterstützung antreibt. Ebenso stärkte TechWolfs Finanzierungsrunde im Juni 2024, unterstützt von SAP, Workday und ServiceNow, das Vertrauen, dass spezialisierte Taxonomieinfrastruktur neben großen Suite-Ökosystemen koexistieren kann, anstatt verdrängt zu werden. Diese Dynamik unterstützt eine Marktstruktur, in der Software den Umsatz verankert, während Dienstleistungen schneller wachsen, wenn Käufer von Pilotbereitstellungen zu unternehmensweiten Programmen übergehen.

Nach Bereitstellungsmodell: Cloud-Bereitstellung dominiert, während Hybrid-Konfigurationen entstehen

Die cloudbasierte Bereitstellung hielt 68,92 % des Marktanteils der Plattform für Kompetenzintelligenz und Taxonomie im Jahr 2025 und spiegelt betriebliche Vorteile wie schnellere Aktualisierungen, geringere Infrastrukturbelastung und stärkere Unterstützung für die Echtzeit-Datenaufnahme wider. Cloud-Architekturen sind besonders gut für Kompetenzplattformen geeignet, weil ihr Wert von häufigen Aktualisierungen aus Kollaborations-, Lern-, Recruiting- und Projektdaten abhängt. Dies macht die Cloud-Bereitstellung zum praktischsten Modell für Organisationen, die kontinuierliche Inferenz anstelle periodischer Belegschaftsumfragen anstreben. Die Fähigkeit, schnell über Geografien und Geschäftsbereiche hinweg einzuführen, ist ebenfalls wichtig, da Käufer zunehmend sichtbaren Wert innerhalb aktueller Budgetzyklen fordern, was erklärt, warum Greenfield-Bereitstellungen jetzt Cloud gegenüber On-Premises-Alternativen bevorzugen.

Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 24,83 % wachsen und dieses Segment vor dem breiteren Markt halten. Die Erweiterung von Microsoft People Skills im März 2026 zeigte, wie Kompetenzintelligenz in tägliche Arbeitssysteme eingebettet wird, wo Cloud-Bereitstellung bereits die Norm ist. Gleichzeitig bleiben On-Premises-Umgebungen in Verteidigungs-, Regierungs- und sensiblen Gesundheitseinrichtungen relevant, wo Datenkontrolle eine Anforderung auf Vorstandsebene ist. Hybrid-Modelle entstehen als Mittelweg, insbesondere in den Sektoren Bankwesen, Finanzdienstleistungen, Versicherungen und Energie, wo Organisationen Cloud-Inferenz wünschen, ohne die vollständige Kontrolle über Mitarbeiterdaten aufzugeben. Im Laufe der Zeit begünstigt das Gleichgewicht zwischen passiver Arbeitssignalerfassung und Echtzeit-Ontologieaktualisierungen weiterhin die Cloud und stellt sicher, dass dieses Bereitstellungsmodell seine Führungsposition beibehält, selbst wenn die Hybrid-Nachfrage in regulierten oder souveränitätssensiblen Kontexten anhält.

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen, aber KMU-Einführung beschleunigt sich

Großunternehmen hielten 74,13 % des Marktes im Jahr 2025 und spiegeln die Komplexität ihrer Rollenstrukturen, die Anzahl der Systeme, die sie verbinden müssen, und die Skalenvorteile wider, die sie beim Modelltraining mitbringen. Diese Organisationen verwalten typischerweise breitere Jobarchitekturen und stärker fragmentierte Talentdaten, was den Fall für einen einheitlichen Kompetenzgraphen leichter zu rechtfertigen macht. Im Markt für Plattformen für Kompetenzintelligenz und Taxonomie verfügen Großunternehmen auch über die Budgets und Governance-Kapazitäten, um mehrstufige Bereitstellungen über Regionen und Funktionen hinweg zu unterstützen. Ihre Nachfrage wird durch den Bedarf verstärkt, Kompetenzen und Sprache über Einstellungs-, interne Mobilitäts-, Leistungs- und Lernsysteme hinweg zu standardisieren, die oft zu unterschiedlichen Zeiten implementiert wurden. Deshalb blieb das Segment im Jahr 2025 das Umsatzzentrum, auch als kleinere Organisationen aktiver in den Markt eintraten.

KMU sollen bis 2031 mit einer CAGR von 25,72 % wachsen, was signalisiert, dass die Einführung über die größten und ressourcenreichsten Käufer hinausgeht. Diese Verlagerung spiegelt den Aufstieg modularer, API-fähiger Angebote wider, die Einstiegskosten reduzieren und den Weg zu einem ersten Anwendungsfall verkürzen. KMU können sich oft schneller bewegen, weil sie weniger Systeme abzugleichen und engere Rollenarchitekturen zu Beginn zu kartieren haben. Anbieter machen das Segment auch durch vorgefertigte Vorlagen und leichtere Implementierungspfade zugänglicher, die den Einrichtungsaufwand erleichtern. Der LinkedIn Talent Velocity Report 2026 hob hervor, dass derzeit nur eine kleine Minderheit von Organisationen in der Reife der Talentarchitektur führend ist, was breiten Weißraum bei mittelgroßen Arbeitgebern hinterlässt, die bessere interne Transparenz und Mobilität anstreben. Da Preismodelle flexibler und Kompetenzrahmen einfacher zu konfigurieren werden, sollen KMU im Prognosezeitraum eine stetig größere Rolle im Markt für Plattformen für Kompetenzintelligenz und Taxonomie spielen.

Nach Anwendung: Talentmanagement verankert die Nachfrage, während Personalplanung aufsteigt

Talentmanagement und interne Mobilität machten 29,34 % der Marktgröße der Plattform für Kompetenzintelligenz und Taxonomie im Jahr 2025 aus und bestätigen dies als den etabliertesten kommerziellen Anwendungsfall. Unternehmen sehen unmittelbaren Wert darin, Menschen mit offenen Rollen, Projekten und Karrierewegen abzugleichen, was einen klareren kurzfristigen Nutzen bietet als strategischere Anwendungen. Interne Mobilität steht auch direkt im Einklang mit Bindungszielen, Belegschaftsauslastung und reduzierter Abhängigkeit von externem Recruiting, was sie zu einem natürlichen Einstiegspunkt für die Einführung macht, insbesondere in großen Organisationen mit Talentmarktplätzen oder strukturierten Karriererahmen. Die führende Position des Segments im Jahr 2025 spiegelt die Reife der Nachfrage wider und nicht eine Obergrenze für zukünftige Möglichkeiten.

Die strategische Personalplanung soll von 2026 bis 2031 mit einer CAGR von 26,41 % wachsen und ist damit die am schnellsten wachsende Anwendung innerhalb des Marktes. Käufer wollen zunehmend zukunftsorientierte Modellierung, um Fähigkeitslücken, Neuverteilungsbedarf und Schulungsprioritäten abzuschätzen, bevor Geschäftsveränderungen sie aufdecken. Diese Verlagerung erhebt die Personalplanung zu einem Anliegen auf Vorstandsebene, da Kompetenzlücken für viele Arbeitgeber das primäre Hindernis für die Transformation bleiben. Lernen und Entwicklung dient weiterhin als wichtige Mittelschicht, die bewertete Lücken mit gezielten Inhalten und Zertifizierungswegen verbindet, anstatt breiten Katalogkonsum zu fördern. Recruiting, Leistung, Nachfolge und Analytik erzeugen weiterhin bedeutende Nachfragenischen, aber der stärkste Schwung geht hin zu Anwendungen, die es Organisationen ermöglichen, zukünftige Talentrisiken zu modellieren, anstatt nur aktuelle Bedingungen zu berichten. Dieser Übergang positioniert den Markt für Plattformen für Kompetenzintelligenz und Taxonomie als breiteren strategischen Ermöglicher der Personalplanung und nicht nur als unterstützendes HR-Tool.

Nach Endnutzer-Branchenvertikale: Technologie führt, während das Gesundheitswesen beschleunigt

Informationstechnologie und Telekommunikation machten 24,82 % des Marktanteils der Plattform für Kompetenzintelligenz und Taxonomie im Jahr 2025 aus und spiegeln wider, wie schnell sich Kompetenzanforderungen in Software-, Cloud-, Daten- und Cybersicherheitsrollen verschieben. In diesen Umgebungen verlieren Berufsbezeichnungen schnell an Wert, weil sich Tools, Methoden und Zertifizierungen rasch weiterentwickeln. Infolgedessen sind technologiegeführte Organisationen zu einer frühen und zuverlässigen Kundenbasis geworden, die dynamische Transparenz über aktuelle und angrenzende Kompetenzen benötigt. Diese Käufer haben auch tendenziell stärkere digitale Grundlagen, was die Integration von Arbeitsdaten, Lernsystemen und Talentprozessen in eine einheitliche Kompetenzschicht erleichtert. Diese Kombination aus schnellem Kompetenzwandel und besserer Datenbereitschaft erklärt, warum Technologie im Jahr 2025 die größte Vertikale nach Umsatz blieb.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 27,12 % wachsen, dem schnellsten Tempo unter den Vertikalen. Das Wachstum wird durch klinische Kompetenzdokumentation, Lizenzierung, Akkreditierung und Patientensicherheitsanforderungen angetrieben, die strukturierte Aufzeichnungen über Belegschaftsfähigkeiten erfordern. In regulierten Umgebungen werden Kompetenzdaten Teil der Betriebsdisziplin und Compliance-Bereitschaft und nicht nur ein Effizienzwerkzeug. Bankwesen, Finanzdienstleistungen und Versicherungen bleiben ebenfalls starke Einführer, da Belegschaftsrisiko, Prüfbarkeit und spezialisierte Rollenanforderungen die Kompetenztransparenz über die routinemäßige HR-Verwaltung hinaus wertvoll machen. Fertigung und Industriebetrieb gewinnen an Relevanz, da Automatisierung die Nachfrage nach dokumentierten Handwerkskompetenzen, Sicherheitszertifizierungen und hybriden Mensch-Maschine-Arbeitsmustern erhöht. Die Bildungs- und Regierungssektoren bieten mittelfristige Möglichkeiten, da öffentliche Kompetenzrahmen und nationale Belegschaftsprogramme die Verwendung standardisierter Taxonomien fördern. Zusammen verbreitern diese Trends die vertikale Basis des Marktes für Plattformen für Kompetenzintelligenz und Taxonomie über seine frühere Konzentration in wissensarbeiterorientierten Branchen hinaus.

Geografische Analyse

Nordamerika hielt 41,61 % des Marktanteils der Plattform für Kompetenzintelligenz und Taxonomie im Jahr 2025 und ist damit die größte Region weltweit. Die Region profitiert von einem dichten Ökosystem aus HR-Technologieanbietern für Unternehmen, Implementierungspartnern und frühen Einführern kompetenzbasierter Betriebsmodelle. Die Vereinigten Staaten bleiben die zentrale Nachfragemaschine, weil große Arbeitgeber in Technologie, Finanzdienstleistungen und Beratung wiederkehrendem Druck durch sich schnell ändernde Rollenanforderungen und interne Mobilitätserwartungen ausgesetzt sind. Kanada folgt einem ähnlichen Weg durch Investitionen in digitale Kompetenzen und Unternehmensmodernisierung, während Mexiko noch in einem früheren Stadium ist, mit einer Einführung, die sich auf multinationale Arbeitgeber konzentriert. Im Markt für Plattformen für Kompetenzintelligenz und Taxonomie führt Nordamerika weiterhin, weil kommerzielle Bereitschaft, Softwareökosystemtiefe und Unternehmensbudgets hier enger aufeinander abgestimmt sind als in jeder anderen Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment, wobei der Markt voraussichtlich von 2026 bis 2031 mit einer CAGR von 28,51 % wachsen wird. Das Wachstum in der Region wird durch staatlich geförderte Umschulungsprogramme in Singapur, Indien und Südkorea unterstützt, die strukturierte Kompetenzrahmen sowohl in öffentlichen als auch in privaten Belegschaftsinitiativen normalisieren. Politische Unterstützung hilft, Arbeitgebernachfrage nach standardisierten Taxonomie-Tools anstelle isolierter interner Kompetenzmodelle zu schaffen. Europa bleibt ein wichtiger Umsatzbeitragender, aber sein Nachfragemuster wird stärker durch Regulierung und Compliance als durch diskretionäre Produktivitätsausgaben geprägt. Regulatorische Aktivitäten haben die Bedeutung prüfbarer, strukturierter Belegschaftsdaten in der gesamten Region erhöht und Europa ein Nachfrageprofil gegeben, bei dem die Beschaffung oft durch Governance- und Berichterstattungsbedürfnisse ebenso ausgelöst wird wie durch Talentoptimierungsziele.

Südamerika bleibt eine Möglichkeit in einem früheren Stadium, wobei Brasilien und Argentinien die wichtigsten kommerziellen Einstiegspunkte sind. Die Einführung wird noch hauptsächlich von multinationalen Tochtergesellschaften angeführt, die globale HR-Plattformen auf regionale Betriebe ausweiten, anstatt durch große Mengen lokal initiierter Beschaffung. Der Nahe Osten entwickelt sich schneller, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo nationale Programme zur Transformation der Belegschaft Nachfrage nach strukturierter Kompetenzkartierung und lokalisierter Taxonomieunterstützung schaffen. Afrika befindet sich im frühesten Stadium, wobei Südafrika, Nigeria und Kenia erste Dynamik in Finanzdienstleistungen, Telekommunikation und Belegschaftsentwicklungsinitiativen zeigen. In diesen aufstrebenden Regionen wird der Markt stärker durch politisch geführte Belegschaftsdokumentation und Modernisierungsagenden geprägt als durch die unternehmensgeführte Effizienzlogik, die in Nordamerika dominiert.

Wettbewerbslandschaft

Der Markt für Plattformen für Kompetenzintelligenz und Taxonomie ist mäßig fragmentiert, wobei reine Spezialisten wie Eightfold AI, Gloat, TechWolf und 365Talents neben breiteren HCM-Suite-Anbietern und Arbeitsmarktintelligenz-Anbietern konkurrieren. Kein einzelnes Unternehmen hält eine kontrollierende Position, und die Präsenz von mehr als 20 bedeutenden Anbietern zeigt ein aktives Feld, in dem Differenzierung mehr zählt als bloße Skalierung allein. Diese Struktur schafft Raum für Spezialisten, die tiefere Ontologieabdeckung, größere Inferenzpräzision oder bessere Workflow-Integration liefern können als breite Suite-Funktionen. Es bedeutet auch, dass die Preissetzungsmacht ungleichmäßig ist, weil Käufer Spezialistenfähigkeiten mit leichteren eingebetteten Kompetenzschichten in größeren Plattform-Suiten vergleichen können. Das Ergebnis ist ein Wettbewerbsumfeld, in dem Produkttiefe und Ökosystem-Fit den Anbietererfolg oft mehr bestimmen als die Markengröße allein.

Strategische Schritte in 2025 und 2026 zeigen zwei klare Marktmuster: tiefere agentische KI-Integration und stärkere Ökosystem-Einbettung. Gloat startete seine agentische HR-Plattform im März 2026 mit einem Kompetenzgraphen mit 2,4 Millionen Kompetenzknoten und 18,7 Millionen Kompetenzbeziehungen und positionierte die Plattform als Infrastruktur für KI-geführte Belegschaftsaufgabenverteilung. Eightfold AI folgte im Mai 2026 mit TalentForge, einer Suite, die auf mehr als 1 Milliarde Karriereverläufen trainiert wurde und dynamische Taxonomiegenerierung, Talentabgleich und KI-agentenfähige APIs unterstützt. Phenoms Übernahme von Be Applied im Februar 2026 fügte KI-Einstellungsfairness und strukturierte Interviewfähigkeit hinzu und stärkte seine Position bei Käufern, die sich auf Prüfbarkeit und Governance-Bereitschaft konzentrieren. Diese Schritte zeigen, dass der Markt nicht nur expandiert, sondern auch den Wettbewerbsvorteil rund um Erklärbarkeit, Workflow-Automatisierung und agentenfähige Kompetenzinfrastruktur neu definiert.

Eine Partnerschaftsstrategie ist ebenso wichtig, weil die Unternehmensbeschaffung zunehmend Anbieter bevorzugt, die sich in etablierte Software-Ökosysteme integrieren können. TechWolfs Finanzierungsrunde im Juni 2024 von SAP, Workday und ServiceNow spiegelte dies deutlich wider, da große Incumbents spezialisierte Taxonomieinfrastruktur unterstützten, anstatt sie intern zu replizieren. Dies deutet darauf hin, dass Ontologietiefe und Inferenzqualität schwer schnell innerhalb normaler Suite-Release-Zyklen zu reproduzieren sind, was Raum für Best-of-Breed-Anbieter lässt. Gleichzeitig bleibt die Weißraum-Möglichkeit in Fertigungs- und Industrieumgebungen stark, wo viele aktuelle Plattformen noch erhebliche Anpassungen erfordern, um Handwerkskompetenzen, Sicherheitszertifizierungen und physische Kompetenzbenchmarks genau zu modellieren. Da agentische KI, Interoperabilität und eingebettete Workflow-Unterstützung weiter reifen, wird der Markt wahrscheinlich fragmentiert bleiben, aber Wettbewerbslücken werden klarer durch Domänentiefe und Plattformintegrationsstärke definiert.

Branchenführer im Markt für Plattformen für Kompetenzintelligenz und Taxonomie

Eightfold AI Inc.

Beamery Inc.

Degreed, Inc.

Phenom People, Inc.

Gloat Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eightfold AI startet TalentForge, eine Suite für Kompetenzintelligenz, die auf mehr als 1 Milliarde Karriereverläufen trainiert wurde und Echtzeit-Talentabgleich, dynamische Taxonomiegenerierung und KI-agentenfähige Kompetenz-APIs bietet. Der Start positioniert Eightfold als direkte Infrastruktur für Unternehmen, die agentische HR-Workflows aufbauen, und erweitert den Funktionsumfang der Plattform über das traditionelle Talentmatching hinaus.

- April 2026: Phenom übernahm Be Applied, eine im Vereinigten Königreich ansässige Plattform für KI-Einstellungsfairness und strukturierte Interviews. Die Übernahme fügt Phenoms Plattform für Kompetenzen und Talenterfahrung Fähigkeiten zur Minderung algorithmischer Verzerrungen und EU-KI-Act-konforme Entscheidungsprüfungsfähigkeiten hinzu und adressiert direkt eine kritische Compliance-Anforderung für europäische Käufer, die unter den Hochrisiko-KI-Bestimmungen des Gesetzes operieren.

- März 2026: Gloat startete seine agentische HR-Plattform mit einem Kompetenzgraphen, der 2,4 Millionen Kompetenzknoten und 18,7 Millionen Kompetenzbeziehungen enthält. Die Plattform ist darauf ausgelegt, als Kompetenzintelligenz-Substrat für KI-Agenten zu dienen, die Echtzeit-Belegschaftsaufgabenverteilung und Projektbesetzung in großen Unternehmensumgebungen verwalten.

- März 2026: Degreed startete LENS 2026, eine verbesserte Lernintelligenzschicht, die Kompetenzlückenbewertungen direkt mit kuratierten Inhaltsempfehlungen und Zertifizierungswegen von Drittanbietern verbindet. Das Update erweitert die Taxonomieabdeckung auf aufkommende KI-, Nachhaltigkeits- und hybride Mensch-KI-Kollaborations-Kompetenzdomänen.

Globaler Berichtsumfang des Marktes für Plattformen für Kompetenzintelligenz und Taxonomie

Der Markt für Plattformen für Kompetenzintelligenz und Taxonomie expandiert, da Unternehmen von statischen Stellenbeschreibungen zu dynamischen kompetenzbasierten Modellen wechseln. Die Nachfrage wird durch interne Mobilität, Compliance und Personalplanungsbedürfnisse angetrieben, wobei Cloud-first-Bereitstellungen und Großunternehmen die Einführung anführen, während KMU und regulierte Sektoren das zukünftige Wachstum beschleunigen.

Der Markt für Plattformen für Kompetenzintelligenz und Taxonomie ist segmentiert nach Komponente (Plattformsoftware und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Endnutzer-Unternehmensgröße (Großunternehmen und KMU), Anwendung (Talentmanagement und interne Mobilität, strategische Personalplanung, Lernen und Entwicklung, Recruiting und Talentgewinnung, Leistungs- und Nachfolgemanagement sowie Kompetenzlückenanalyse und Belegschaftsanalytik), Endnutzer-Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung und Industriebetrieb, Einzelhandel und E-Commerce, Bildung, Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen sowie Medien und Unterhaltung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformsoftware |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Talentmanagement und interne Mobilität |

| Strategische Personalplanung |

| Lernen und Entwicklung |

| Recruiting und Talentgewinnung |

| Leistungs- und Nachfolgemanagement |

| Kompetenzlückenanalyse und Belegschaftsanalytik |

| Informationstechnologie und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industriebetrieb |

| Einzelhandel und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Plattformsoftware | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Talentmanagement und interne Mobilität | |

| Strategische Personalplanung | ||

| Lernen und Entwicklung | ||

| Recruiting und Talentgewinnung | ||

| Leistungs- und Nachfolgemanagement | ||

| Kompetenzlückenanalyse und Belegschaftsanalytik | ||

| Nach Endnutzer-Branchenvertikale | Informationstechnologie und Telekommunikation | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industriebetrieb | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Regierung und öffentlicher Sektor | ||

| Energie und Versorgungsunternehmen | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle und prognostizierte Marktgröße für Plattformen für Kompetenzintelligenz und Taxonomie?

Der Markt wurde im Jahr 2025 auf 1,85 Milliarden USD geschätzt, hat im Jahr 2026 einen Wert von 2,17 Milliarden USD und soll bis 2031 bei einer CAGR von 21,18 % einen Wert von 5,67 Milliarden USD erreichen.

Was treibt die Einführung von Plattformen für Kompetenzintelligenz und Taxonomie in Großunternehmen an?

Großunternehmen führten mit 74,13 % der Nachfrage im Jahr 2025, weil sie komplexe Rollenstrukturen, fragmentierte HR-Systeme und breite interne Mobilitätsbedürfnisse verwalten, die einen verwalteten Kompetenzgraphen erfordern.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Die strategische Personalplanung ist die am schnellsten wachsende Anwendung mit einer CAGR von 26,41 %, da Arbeitgeber zukunftsorientierte Transparenz über zukünftige Fähigkeitslücken und Neuverteilungsbedarf anstreben.

Warum wird die Cloud-Bereitstellung zum bevorzugten Modell?

Cloud führte mit 68,92 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 24,83 %, weil es kontinuierliche Modellaktualisierungen, passive Arbeitssignalerfassung und schnellere Integration mit SaaS-Tools für Unternehmen unterstützt.

Welche Region bietet die stärkste Wachstumschance im Prognosezeitraum?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende regionale Möglichkeit mit einer CAGR von 28,51 %, unterstützt durch Umschulungsprogramme und breitere institutionelle Nachfrage nach standardisierten Kompetenzrahmen.

Welche Vertikalen prägen die Produktnachfrage am stärksten?

Informationstechnologie und Telekommunikation führten mit 24,82 % des Umsatzes im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 27,12 % am schnellsten wachsen, weil regulierte Kompetenzdokumentation dauerhafte Nachfrage schafft.

Seite zuletzt aktualisiert am: