Größe und Marktanteil des Beschäftigungsplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 50.75 Milliarden US-Dollar |

| Marktgröße (2031) | 109.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Beschäftigungsplattform-Marktes von Mordor Intelligence

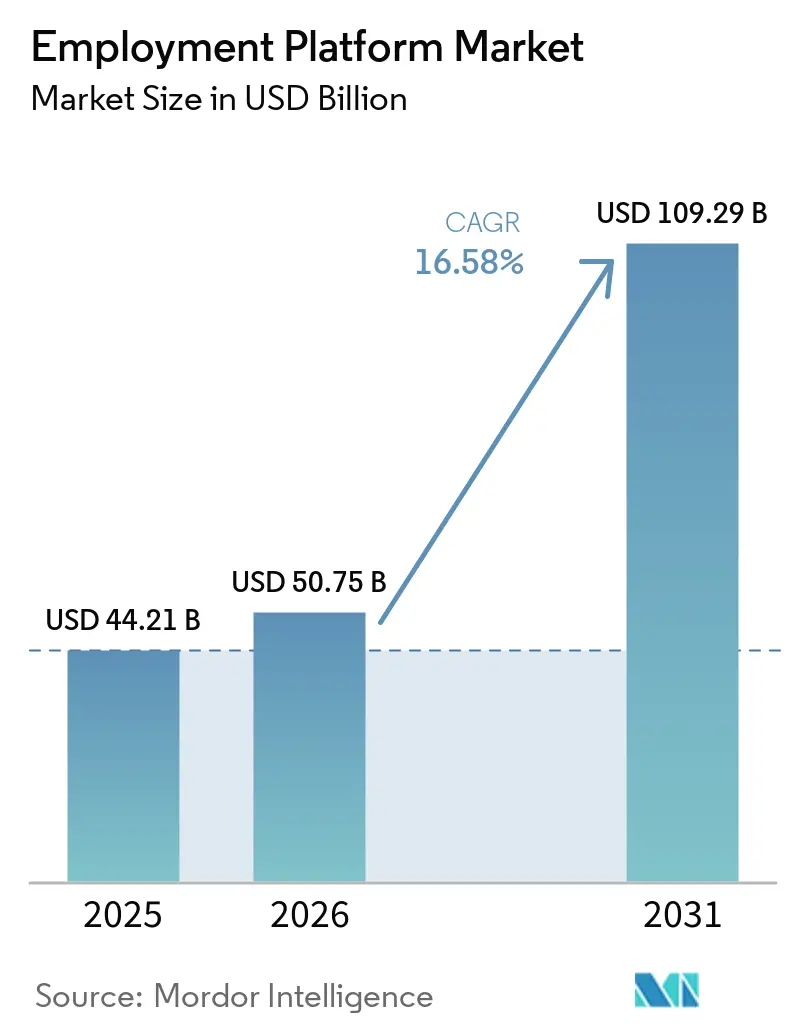

Die Größe des Beschäftigungsplattform-Marktes wird für 2025 auf 44,21 Milliarden USD, für 2026 auf 50,75 Milliarden USD und bis 2031 auf 109,29 Milliarden USD prognostiziert, mit einer CAGR von 16,58 % von 2026 bis 2031. Diese Expansion spiegelte einen breiten Wandel in der Art und Weise wider, wie Arbeitgeber Arbeitskräfte suchten, prüften und einstellten, da manuelle und fragmentierte Rekrutierungsprozesse integrierten digitalen Systemen wichen. Die Dringlichkeit bei Personalvermittlern blieb ebenfalls hoch, da der Wettbewerb um KI-qualifizierte Talente die Kosten offener Stellen erhöhte und Arbeitgeber dazu veranlasste, Werkzeuge einzusetzen, die Einstellungszyklen verkürzen und die Kandidateneignung verbessern konnten. Der Beschäftigungsplattform-Markt wurde auch durch Gehaltstransparenzregeln, grenzüberschreitende Einstellungsanforderungen und kompetenzbasierte Rahmenbedingungen geprägt, die die Relevanz der Plattformen über traditionelle Stellenausschreibungen hinaus erweiterten. Anbieter reagierten mit Investitionen in proprietäre Matching-Schichten, eine tiefere Workflow-Abdeckung und stärkere Arbeitgeberwerkzeuge, die die Mitarbeiterbindung und Preissetzungsmacht verbesserten. Das Ergebnis war ein Markt, in dem Skalierung nach wie vor wichtig war, der langfristige Vorteil jedoch stärker von Datentiefe, Automatisierungsqualität und der Fähigkeit abhing, Arbeitgeber über den gesamten Einstellungsprozess hinweg zu unterstützen.

Wichtigste Erkenntnisse des Berichts

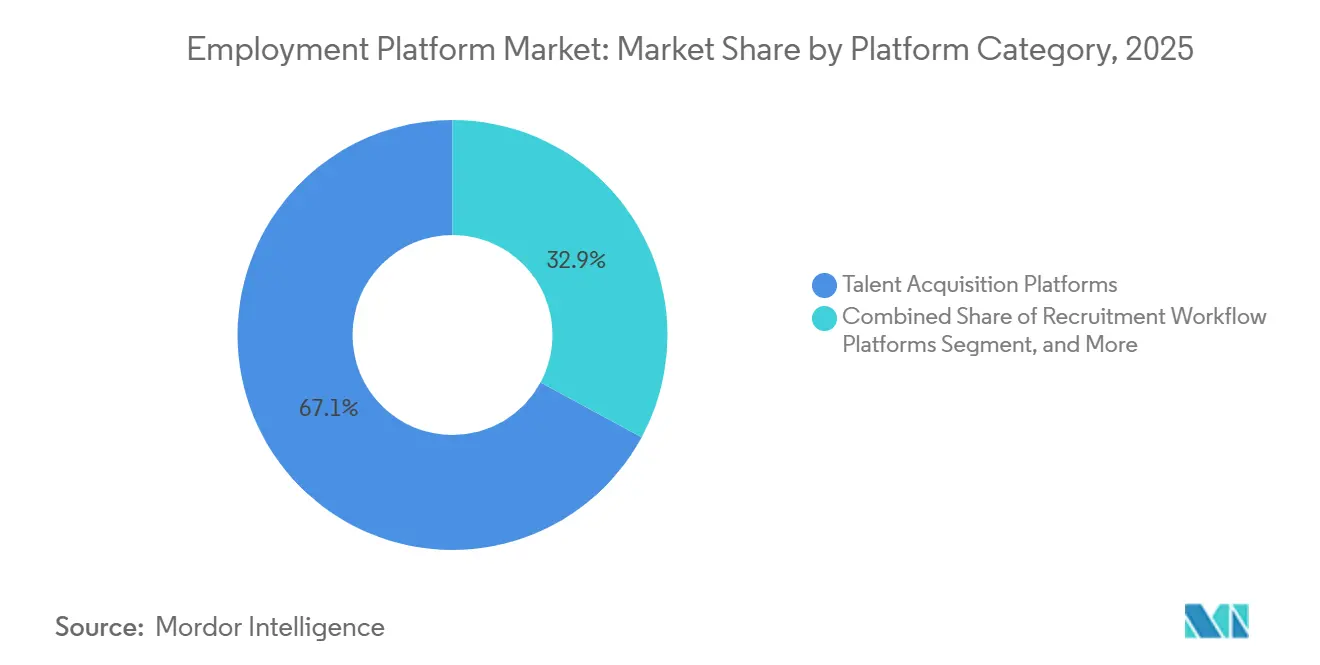

- Nach Plattformkategorie wurde der Beschäftigungsplattform-Markt von Talentakquisitionsplattformen angeführt, die 2025 einen Anteil von 67,12 % am Umsatz ausmachten, während Rekrutierungs-Workflow-Plattformen bis 2031 voraussichtlich mit einer CAGR von 19,63 % wachsen werden.

- Nach Beschäftigungsart hielt die Festanstellung 2025 einen Anteil von 62,47 %, während Freiberufler- und Gig-Beschäftigung bis 2031 voraussichtlich mit einer CAGR von 21,28 % wachsen wird.

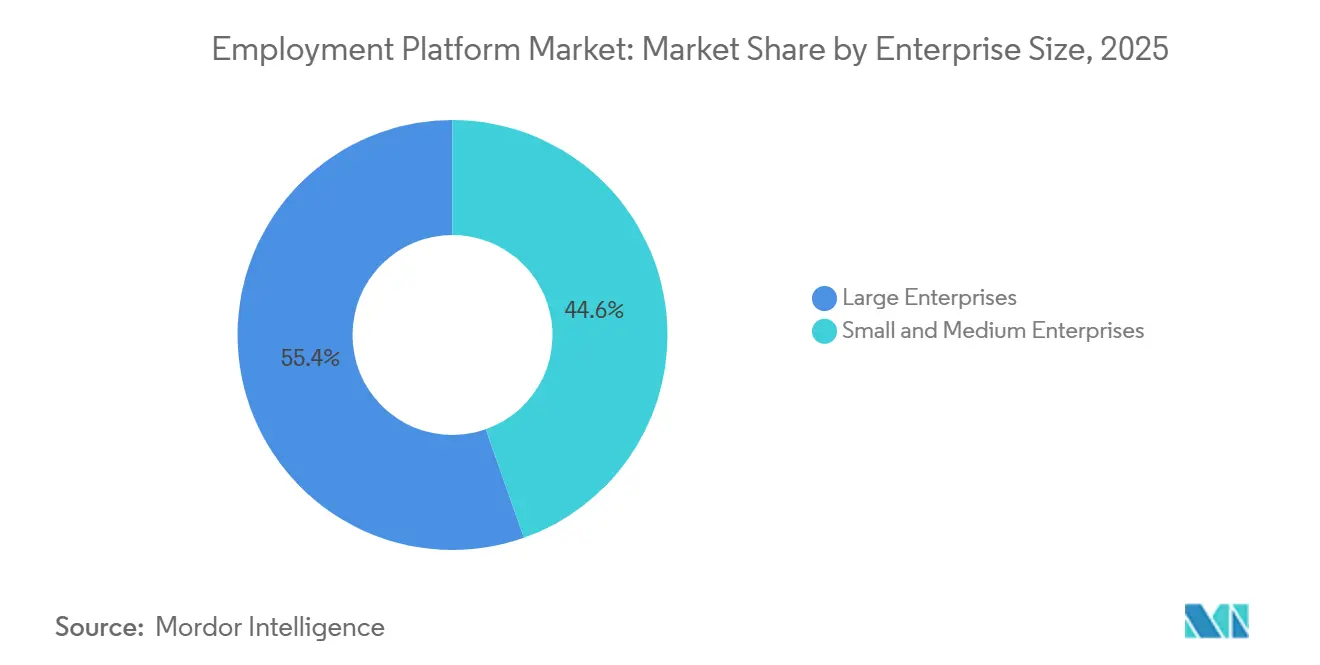

- Nach Unternehmensgröße machten Großunternehmen 2025 einen Anteil von 55,39 % an der Größe des Beschäftigungsplattform-Marktes aus, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 20,14 % wachsen werden.

- Nach Branchenvertikale entfielen 2025 26,71 % des Marktanteils des Beschäftigungsplattform-Marktes auf Informationstechnologie und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 22,36 % wachsen werden.

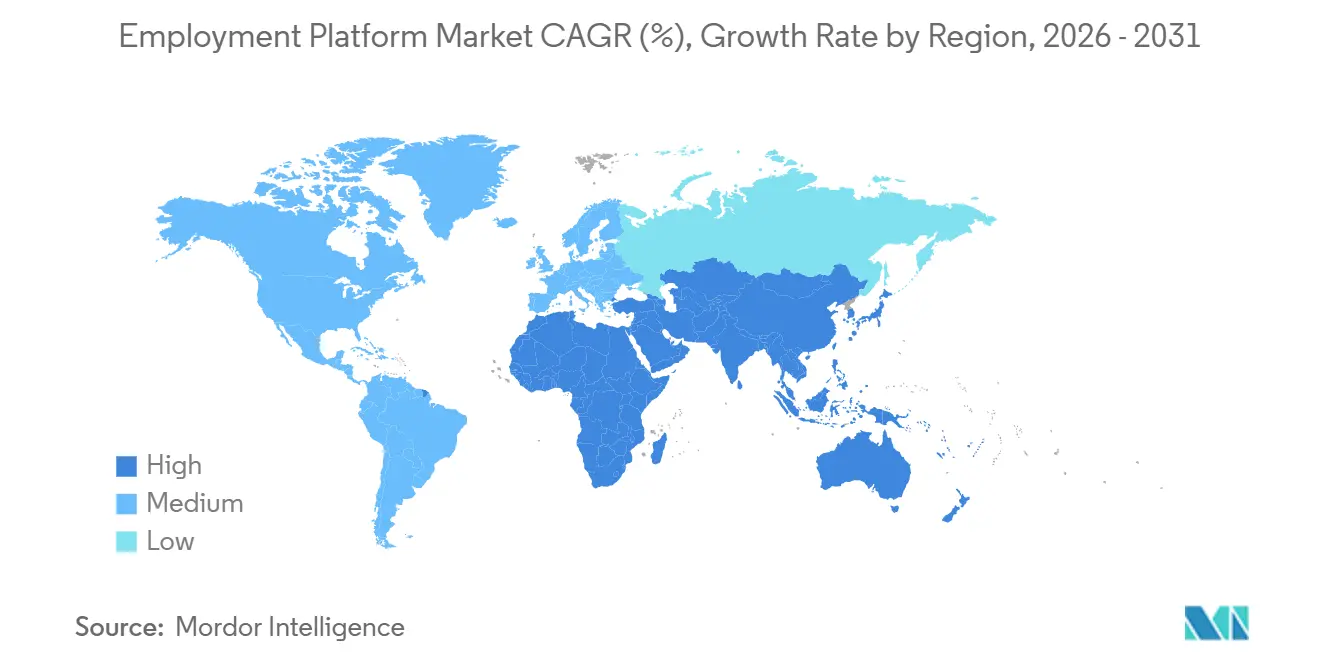

- Nach Geografie entfiel 2025 ein Anteil von 39,82 % an der Größe des Beschäftigungsplattform-Marktes auf Nordamerika, während Asien-Pazifik voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 23,47 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Beschäftigungsplattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Einstellungs-Workflows | +4.1% | Global, mit konzentrierter Beschleunigung in Nordamerika, Westeuropa und dem APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Einführung kompetenzbasierter Einstellung | +3.3% | Nordamerika und EU primär, Ausstrahlungseffekte auf APAC und MEA | Mittelfristig (2–4 Jahre) |

| KI-Kompetenzknappheit und Dringlichkeit bei Personalvermittlern | +2.6% | Global, mit stärkster Intensität in Nordamerika, Großbritannien, Deutschland, Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Einführung von Abonnement- und Self-Service-Einstellungswerkzeugen durch KMU | +1.9% | Global, mit frühen Gewinnen in den USA, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Gehaltstransparenzgesetze erweitern die Bewerbungskonversion | +1.2% | Nordamerika und EU, frühe Gewinne in Australien und Kanada | Mittelfristig (2–4 Jahre) |

| Bedarf an grenzüberschreitender Einstellung und Unterstützung bei der Einstellung ausländischer Talente | +0.8% | Global, mit konzentrierter Nachfrage in Nordamerika, EU und GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Einstellungs-Workflows

Die Digitalisierung durchgängiger Einstellungs-Workflows blieb der stärkste strukturelle Nachfragetreiber für den Beschäftigungsplattform-Markt, da Arbeitgeber zunehmend danach strebten, Beschaffung, Vorauswahl, Terminplanung, Bewertung und Onboarding in einer einzigen vernetzten Umgebung zu konsolidieren. Die Abkehr von eigenständigen Ausschreibungswerkzeugen veränderte auch die Art und Weise, wie Käufer Anbieter bewerteten, da von Plattformen erwartet wurde, die Prozessgeschwindigkeit und Kandidatenqualität zu verbessern, anstatt lediglich das Bewerbungsvolumen zu steigern. Bullhorn berichtete 2026, dass nur 10 % der Personalvermittlungsunternehmen KI durchgängig in ihre Workflows integriert hatten, was den erheblichen Automatisierungsspielraum unterstreicht, der in der adressierbaren Basis noch vorhanden ist.[1]Bullhorn, „2026 Recruitment Industry Trends Report”, Bullhorn, bullhorn.com Da diese Workflows zunehmend digital wurden, sammelten Plattformen auch reichhaltigere Matching-Daten, die im Laufe der Zeit die Empfehlungsqualität verbesserten und die Wechselkosten für Arbeitgeber erhöhten, die bereits in großem Maßstab tätig waren. ZipRecruiter erklärte im Mai 2026, dass seine KI-Engine der nächsten Generation, die im gesamten Marktplatz eingesetzt wurde, zu einem Anstieg des Bewerbungsvolumens um 37 % bei exponierten Arbeitssuchenden führte, was den wirtschaftlichen Nutzen weiterer Workflow-Investitionen im Beschäftigungsplattform-Markt untermauert.

Einführung kompetenzbasierter Einstellung

Kompetenzbasierte Einstellung schuf eine klare Nachfrageverschiebung im Beschäftigungsplattform-Markt, da Arbeitgeber zunehmend nach Werkzeugen suchten, um Fähigkeiten direkt zu bewerten, anstatt sich ausschließlich auf Abschlüsse, Titel oder Lebenslauf-Schlüsselwörter zu verlassen. TestGorilla berichtete, dass 85 % der Arbeitgeber weltweit im Jahr 2025 eine Form der kompetenzbasierten Bewertung nutzten, gegenüber 81 % im Jahr 2024, was darauf hindeutet, dass dieses Einstellungsmodell vom Pilotprojekt zum Mainstream-Arbeitgeberverhalten übergegangen ist.[2]TestGorilla, „The State of Skills-Based Hiring 2025”, TestGorilla, assets.ctfassets.net Diese Verschiebung begünstigte Plattformen, die Kandidatenkompetenzen in Echtzeit auf Rollenanforderungen abbilden und die Verifizierung innerhalb des Einstellungs-Workflows unterstützen konnten, anstatt Arbeitgeber dazu zu zwingen, externe Werkzeuge zusammenzustückeln. OneTen und Ipsos stellten 2025 fest, dass 86 % der Einstellungsverantwortlichen kompetenzbasierte Ansätze befürworteten, aber nur 1 von 3 sie konsequent anwendete, was den erheblichen Umsetzungsspielraum unterstreicht, der für Anbieter noch bestand, die die Ausführung vereinfachen konnten. Anbieter, die Kompetenz-Taxonomien, Verifizierung, Vorauswahllogik und interne Mobilitätsfunktionen kombinierten, waren daher besser positioniert, um Ausgaben von Arbeitgebern zu gewinnen, deren erklärte Absicht der täglichen Praxis vorauseilte.

KI-Kompetenzknappheit und Dringlichkeit bei Personalvermittlern

Der Mangel an KI-fähigen Fachkräften erhöhte weiterhin die Dringlichkeit bei Personalvermittlern im gesamten Beschäftigungsplattform-Markt, da Arbeitgeber weniger tolerant gegenüber langen Vakanzzeiträumen in Software-, Cloud-, Daten- und Cybersicherheitsrollen wurden. Recruit Holdings erklärte im Mai 2026, dass Indeed im März 2026 eine Rekordzahl von Nutzern verzeichnete und dass KI-Empfehlungen und -Werkzeuge 70 % der Bewerbungen ausmachten, was unterstreicht, wie zentral intelligentes Matching im Mainstream-Rekrutierungsverhalten geworden ist. Über Daten des koreanischen Ministeriums für Beschäftigung und Arbeit berichtete Asiae im März 2026, dass bis Ende 2025 172.000 Menschen durch den KI-Jobvermittlungsdienst des Landes eine Beschäftigung gefunden hatten, ein Anstieg von 66 % im Jahresvergleich.[3]Koreanisches Ministerium für Beschäftigung und Arbeit, „AI Job Matching Service Data”, Asiae, asiae.co.kr Kanzahun berichtete, dass der Umsatz aus KI-bezogenen Rollen auf Boss Zhipin im ersten Quartal 2026 um mehr als 100 % wuchs, während die Stellenausschreibungen für Softwareingenieure von Januar bis April 2026 um 10,9 % im Jahresvergleich stiegen, was unterstreicht, dass die Nachfrage nach KI-Talenten auf digitalen Einstellungsplattformen weiterhin zunahm. Diese Dringlichkeit unterstützte höherwertige Premium-Platzierungen, Matching- und Produktivitätsfunktionen für Personalvermittler und ermöglichte es führenden Anbietern, den Ertrag zu verbessern, ohne ausschließlich auf das Wachstum der Anzahl von Stellenanzeigen angewiesen zu sein.

Einführung von Abonnement- und Self-Service-Einstellungswerkzeugen durch KMU

Kleine und mittlere Unternehmen wurden zu einer wichtigeren Expansionsquelle im Beschäftigungsplattform-Markt, da erschwingliche Abonnementmodelle die Schwelle für die Nutzung professioneller Rekrutierungssoftware senkten. ManpowerGroup berichtete im dritten Quartal 2025, dass 67 % der Unternehmen weltweit bereits KI bei der Einstellung, dem Onboarding oder der Schulung einsetzten und dass die Einführungsrate in Asien-Pazifik 80 % erreichte, einer Region mit hoher KMU-Dichte und zunehmendem Plattformnutzung. Info Edge berichtete im Mai 2026, dass Naukri.com im vierten Quartal des Geschäftsjahres 2026 mehr als 55.000 zahlende Kunden hatte und dass mehr als die Hälfte davon KMU waren, was bestätigt, dass kleinere Unternehmen zu einer bedeutenden zahlenden Kundenbasis wurden und nicht nur zu einem Publikum am oberen Ende des Trichters. Anbieter, die modulare Preisgestaltung, transparentes Self-Service-Onboarding und klare Kosten pro Ausschreibung oder Abonnement anboten, wandelten diese Käufer schneller um als es traditionelle Unternehmensvertriebsmodelle erlaubten. Da sich dieses Muster auf den Märkten ausweitete, begann der wiederkehrende KMU-Umsatz die größeren, aber weniger häufigen Ausgabenzyklen großer Unternehmenskunden zu ergänzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und Einhaltung der Kandidateneinwilligung | -1.7% | EU primär, Ausstrahlungseffekte auf Nordamerika, Australien und Indien | Mittelfristig (2–4 Jahre) |

| Umsetzungslücken bei kompetenzbasierter Einstellung innerhalb von Unternehmen | -1.1% | Global, mit ausgeprägten Lücken in Nordamerika und dem APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Hochrisiko-KI-Compliance-Belastung in Rekrutierungs-Workflows | -0.8% | EU und Großbritannien primär, APAC zunehmend betroffen | Langfristig (≥ 4 Jahre) |

| KI-gestützter Kandidatenbetrug und Identitätsvortäuschung | -0.5% | Global, mit höchster Inzidenz in Remote-first-Einstellungsmärkten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und Einhaltung der Kandidateneinwilligung

Datenschutz- und Kandidateneinwilligungsanforderungen blieben eine wesentliche Einschränkung für den Beschäftigungsplattform-Markt, da Plattformen, die Bewerberdaten über mehrere Rechtsordnungen hinweg verarbeiten, zusätzliche Kontrollschichten in ihre Kernproduktarchitektur einbauen mussten. Europäische Regeln zur automatisierten Entscheidungsfindung, Transparenz und Aufsicht in Einstellungssystemen erhöhten die grundlegende Compliance-Belastung für Anbieter, die auf KI-gestützte Vorauswahl- und Ranking-Werkzeuge angewiesen waren. Der vom Nutzer bereitgestellte Entwurf wies auch darauf hin, dass Bußgelder bei Nichteinhaltung bei 10 Millionen EUR (11,3 Millionen USD) oder 2 % des jährlichen weltweiten Umsatzes beginnen könnten, was bedeutet, dass Compliance-Ausgaben zu einem Mindestbeteiligungspreis sowohl für kleinere als auch für größere Anbieter geworden sind. Plattformen mussten daher Werkzeuge zum Widerruf der Einwilligung, Exporte von Zugriffsanfragen, Prüfpfade und Dokumentationsschichten finanzieren, die die Front-End-Einstellungserfahrung nicht direkt verbesserten, aber für die operative Glaubwürdigkeit notwendig waren. Dies verlagerte Investitionen weg von der Funktionsgeschwindigkeit und verschaffte besser kapitalisierten etablierten Anbietern einen strukturellen Vorteil in einem Markt, in dem regulatorische Bereitschaft zunehmend Unternehmenskaufentscheidungen beeinflusste.[4]Verordnung (EU) 2024/1689, „Gesetz über künstliche Intelligenz”, EUR-Lex, eur-lex.europa.eu

Umsetzungslücken bei kompetenzbasierter Einstellung innerhalb von Unternehmen

Umsetzungslücken auf Arbeitgeberseite verlangsamten die Monetarisierung im Beschäftigungsplattform-Markt, da viele Organisationen nach wie vor Schwierigkeiten hatten, kompetenzbasierte Einstellung konsequent umzusetzen, nachdem sie sich öffentlich dazu bekannt hatten. OneTen und Ipsos stellten 2025 fest, dass 86 % der Einstellungsverantwortlichen kompetenzbasierte Ansätze befürworteten, aber nur 1 von 3 sie konsequent teamübergreifend anwendete, was den Durchsatz für fortschrittliche Bewertungs- und Matching-Werkzeuge begrenzte. Wenn Arbeitgeber weiterhin auf lebenslauf- und qualifikationsbasierte Vorauswahlpraktiken zurückgriffen, schwächte sich der Wertfall für Premium-Kompetenzmodule ab und die Upsell-Konversion verlangsamte sich. Die Reibung war besonders in Bereichen wie Finanzdienstleistungen, Recht und Gesundheitswesen sichtbar, wo formale Qualifikationen tief in der Einstellungskultur und internen Genehmigungsprozessen verankert blieben. Plattformanbieter standen daher ebenso sehr vor einem Change-Management-Problem wie vor einem Produktproblem, da stärkere Technologie allein die Nachfrage nicht vollständig erschließen konnte, bis sich das Arbeitgeberverhalten änderte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformkategorie: Talentakquisitionsskala verankert den Umsatz, während Workflow-Werkzeuge das zukünftige Wachstum antreiben

Talentakquisitionsplattformen hielten 2025 einen Anteil von 67,12 % und machten den größten Nachfragepool im Beschäftigungsplattform-Markt aus, unterstützt durch die Reichweite von Jobbörsen, Karriereportalen, Rekrutierungsmarktplätzen und professionellen Netzwerkplattformen. Diese Kanäle blieben das volumenmäßige Rückgrat, da sie nach wie vor eine Kandidatenreichweite lieferten, die Workflow-Werkzeuge auf eigenständiger Basis nicht erreichen konnten. Ihre Position wurde auch durch langjährige Arbeitgeberintegrationen und große Kandidatendatenbanken gestärkt, die über Jahre wiederholter Einstellungsaktivitäten aufgebaut wurden. Recruit Holdings bestätigte im Februar 2026, dass Indeed mit ChatGPT integriert wurde, was zeigt, wie ein großer etablierter Anbieter die Beschaffungsreichweite in KI-native Entdeckungsumgebungen ausdehnte, um Marktanteile zu verteidigen und den Kandidatenzugang breit zu halten.\

Rekrutierungs-Workflow-Plattformen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,63 % wachsen und damit den am schnellsten wachsenden Teil des Beschäftigungsplattform-Marktes nach Plattformkategorie darstellen. Bewerberverfolgungssysteme blieben die häufigste Workflow-Schicht, aber der Wettbewerbsdruck verlagerte sich zunehmend auf Interviewführungs-, Kandidatenbewertungs-, Arbeitgebermarken- und Rekrutierungsmarketing-Werkzeuge. ZipRecruiter berichtete im Mai 2026, dass seine KI-Engine das Bewerbungsvolumen für exponierte Arbeitssuchende um 37 % steigerte, was die Arbeitgebernachfrage nach Workflow-Produkten unterstützt, die an messbare Prozessergebnisse gebunden sind, anstatt an einfache Ausschreibungsexposition. Upworks Akquisitionen von Bubty B.V. und Ascen Inc. im Jahr 2025 zeigten, wie Plattformanbieter in das Management von Unternehmens-Kontingentarbeitskräften und breitere Einstellungsoperationen vordrangen und dabei Workflow-Tiefe über das reine Marktplatz-Matching hinaus hinzufügten.

Nach Beschäftigungsart: Festanstellungen halten die Skalierung, während Gig-Modelle die Plattformökonomie verändern

Festanstellung repräsentierte 2025 62,47 % der Größe des Beschäftigungsplattform-Marktes, was die höheren Werte und die Häufigkeit von Vollzeiteinstellungen in den Bereichen Technologie, Finanzen, Gesundheitswesen und Fertigung widerspiegelte. Arbeitgeber verließen sich weiterhin auf diese Plattformen für wiederholte Personalaufstockungen, insbesondere in Funktionen, in denen die Kosten offener Stellen hoch und spezialisierte Fähigkeiten schwer schnell zu sichern waren. Teilzeitbeschäftigungsplattformen operierten nach einem anderen Modell, wobei Käufer aus dem Einzelhandel, der Gastronomie und der Logistik größeren Wert auf die Besetzungsgeschwindigkeit, die geografische Abdeckung und die wiederholte lokale Einstellung legten. Vertrags- und Zeitarbeit blieb ebenfalls relevant, da Arbeitgeber mit makroökonomischer Unsicherheit konfrontiert waren und Arbeitsflexibilität anstrebten, ohne langfristige Belegschaftsverpflichtungen einzugehen.

Freiberufler- und Gig-Beschäftigungsplattformen werden voraussichtlich bis 2031 mit einer CAGR von 21,28 % wachsen und damit die am schnellsten wachsende Beschäftigungsart im Beschäftigungsplattform-Markt darstellen. Payoneer und Upwork verlängerten im Mai 2026 ihre 15-jährige Partnerschaft und begannen, Stablecoin-gestützte Auszahlungen in Afrika, Asien-Pazifik, Europa, Südamerika und dem Nahen Osten zu erkunden, was zeigt, dass sich Freiberuflerplattformen zu grenzüberschreitender Arbeits- und Zahlungsinfrastruktur entwickelten, anstatt einfache Angebotsmarktplätze zu sein. Fiverr berichtete im April 2026, dass KI-Beratungskategorien und KI-Entwicklungsdienstleistungen im ersten Quartal 2026 um 118 % im Jahresvergleich wuchsen, was darauf hindeutet, dass die projektbasierte Einstellungsnachfrage auf fortgeschrittene digitale Arbeit konzentriert war, bei der Arbeitgeber oft flexible Engagementmodelle bevorzugten. Dieses Muster verwischte zunehmend die Grenze zwischen Freiberuflermarktplätzen und der Talentbeschaffung für Unternehmen und zwang traditionelle Vollzeiteinstellungsplattformen, auf den Wettbewerb aus angrenzenden Märkten zu reagieren.

Nach Unternehmensgröße: Großunternehmen führen die Ausgaben an, während KMU den Abstand verringern

Großunternehmen machten 2025 55,39 % des Beschäftigungsplattform-Marktes aus, da zentralisierte Personalteams, Mehrmarktoperationen und strengere Compliance-Anforderungen größere Softwareabonnements und höhere Premium-Ausschreibungsbudgets antrieben. Diese Käufer bevorzugten in der Regel integrierte Suiten, die Beschaffung, Bewerberverfolgung, Interviewführung und Analysen kombinierten, anstatt isolierter Einzellösungen. Ihre Präferenz für Full-Stack-Käufe trug dazu bei, längere Vertragslaufzeiten und höhere durchschnittliche Umsätze pro Konto im gesamten Beschäftigungsplattform-Markt aufrechtzuerhalten. Große technologieintensive Unternehmen blieben besonders aktive Nutzer, da sie weiterhin spezialisierte Rollen in einem Tempo besetzten, das eine stets verfügbare digitale Einstellungsinfrastruktur erforderte.

Kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 20,14 % wachsen, was widerspiegelt, wie kostengünstigere SaaS-Modelle den Zugang zu Rekrutierungsfähigkeiten erweitert haben, die zuvor in Unternehmens-Personalteams konzentriert waren. Self-Service-Onboarding, modulare Pakete und Abonnementpreise erleichterten es kleineren Unternehmen, formale Einstellungswerkzeuge ohne lange Beschaffungszyklen oder dedizierte Implementierungsteams einzuführen. ManpowerGroup berichtete im dritten Quartal 2025, dass 67 % der Organisationen KI bei der Einstellung, dem Onboarding oder der Schulung einsetzten und dass die Nutzung in Asien-Pazifik 80 % erreichte, was die Ansicht unterstützte, dass die Einführung durch kleinere Unternehmen in Märkten mit dichter KMU-Bevölkerung zunahm. Info Edge erklärte im Mai 2026, dass Naukri.com im vierten Quartal des Geschäftsjahres 2026 mehr als 55.000 zahlende Kunden hatte, von denen mehr als die Hälfte KMU waren, was die kommerzielle Tiefe dieses Kundensegments im Beschäftigungsplattform-Markt unterstreicht.

Nach Branchenvertikale: Technologie führt die aktuellen Ausgaben an, während das Gesundheitswesen das schnellste Wachstum verzeichnet

Gesundheitswesen und Biowissenschaften werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 22,36 % wachsen, während Informationstechnologie und Telekommunikation 2025 26,71 % des Marktanteils des Beschäftigungsplattform-Marktes hielten, was die Technologie zu Beginn des Prognosezeitraums zum größten Umsatzzentrum machte. Die Nachfrage im Gesundheitswesen wurde durch strukturelle Engpässe in der Pflege, bei Ärzten und verwandten klinischen Rollen gestärkt, was Arbeitgeber dazu veranlasste, auf stets verfügbare Beschaffungssysteme anstatt auf gelegentliche Kampagnen zu setzen. Der Sektor erforderte auch Lizenzprüfungen, Datenschutzkontrollen und geografische Compliance, die Generalisten-Plattformen oft weniger effektiv handhabten, was Raum für speziellere Produkte ließ. Diese Kombination aus Arbeitskräftemangel und Workflow-Komplexität machte das Gesundheitswesen zu einer der klarsten Spezialisierungsmöglichkeiten im Beschäftigungsplattform-Markt.

Informationstechnologie und Telekommunikation blieben die stärksten Nutzer digitaler Einstellungsinfrastruktur, da Arbeitgeber in dieser Vertikale weiterhin unter hohem Zeitdruck für Software-, Cloud-, KI- und Cybersicherheitsrollen rekrutierten. KANZHUN berichtete, dass der Umsatz aus KI-bezogenen Rollen auf BOSS Zhipin im ersten Quartal 2026 mehr als verdoppelt wurde und dass die Stellenausschreibungen für Softwareingenieure von Januar bis April 2026 um 10,9 % im Jahresvergleich stiegen, was die Ansicht unterstützte, dass die Technologieeinstellungsaktivität auf großen digitalen Plattformen intensiv blieb. BFSI, im vom Nutzer bereitgestellten Entwurf als die zweitgrößte Vertikale nach Plattformausgaben identifiziert, schätzte weiterhin Hintergrundüberprüfungen und Qualifikationsprüfungen im Workflow-Design, während Einzelhandel und E-Commerce hochvolumige, kostengünstige Einstellungswerkzeuge für Stundenlohnkräfte priorisierten. Die Nachfrage aus der Industriefertigung und dem öffentlichen Sektor schuf ebenfalls Raum für Plattformen mit stärkerer Beschaffung von Facharbeitern, mehrsprachigen Fähigkeiten und strukturierter Compliance-Unterstützung.

Geografische Analyse

Nordamerika hielt 2025 39,82 % des Marktanteils des Beschäftigungsplattform-Marktes und war damit die größte regionale Umsatzbasis. Die Region profitierte von einer reifen digitalen Einstellungsinfrastruktur in den Vereinigten Staaten und einer hohen Konzentration großer Arbeitgeber in der Technologie- und Finanzdienstleistungsbranche, die eine stetige Beschaffungsnachfrage aufrechterhielten. Ein NBER-Arbeitspapier vom November 2025 stellte fest, dass Gehaltstransparenzgesetze den Anteil der Stellenausschreibungen mit offengelegten Gehaltsspannen um 30 Prozentpunkte erhöhten und die Löhne um bis zu 3,6 % steigerten, was die Plattformkonversionsdynamik direkt unterstützte, die mit einer klareren Vergütungsoffenlegung verbunden war. Die Federal Reserve Bank of New York berichtete im Oktober 2025, dass mehr als zwei Drittel der US-amerikanischen Stellenausschreibungen Gehaltsinformationen enthielten, ein deutlicher Anstieg gegenüber 2018, was zeigt, wie schnell sich das Ausschreibungsverhalten der Arbeitgeber unter den gestaffelten staatlichen Anforderungen verändert hatte. Kanada und Mexiko trugen zur regionalen Nachfrage bei, durch mehrsprachige Beschaffungsanforderungen in Kanada und fertigungsgetriebene Einstellungsdynamik in Mexiko.

Europa blieb ein Markt, in dem die regulatorische Bereitschaft die Produktauswahl und das Anbietervertrauen stark beeinflusste. Das EU-KI-Gesetz klassifizierte Rekrutierungs-KI als hochriskant und brachte Transparenzpflichten ab dem 2. August 2026 in Kraft, was den Implementierungsaufwand erhöhte, aber auch einen Vorteil für Anbieter schuf, die früher als Mitbewerber Konformität nachweisen konnten. Deutschland, Großbritannien und Frankreich verankerten die regionale Nachfrage, und die post-Brexit-Komplexität grenzüberschreitender Aktivitäten im Vereinigten Königreich steigerte das Arbeitgeberinteresse an Plattformen mit Employer-of-Record-Diensten und breiterer internationaler Einstellungsunterstützung. Südamerika befand sich noch in einem früheren Stadium, aber Brasilien und Argentinien machten schnellere Fortschritte bei der formalen digitalen Einstellung und der KMU-Einführung von Abonnementwerkzeugen, was die Region zu einer glaubwürdigen längerfristigen Chance machte.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 23,47 % wachsen und dem Beschäftigungsplattform-Markt sein schnellstes regionales Wachstumsprofil verleihen. Das Wachstum in der Region spiegelte die Kombination aus großen Arbeitskräftepools, sich schnell formalisierenden Arbeitsmärkten und starken Investitionen in KI-gestützte Matching-Systeme wider. KANZHUN berichtete für das erste Quartal 2026 einen Umsatz von 2.068,8 Millionen CNY (284 Millionen USD) und mehr als 72 Millionen monatlich aktive Nutzer auf BOSS Zhipin, was das in Chinas digital-nativem Einstellungsumfeld mögliche Ausmaß zeigt. Info Edge berichtete im Mai 2026, dass Naukri.com mehr als 115 Millionen Lebensläufe beherbergte und im vierten Quartal des Geschäftsjahres 2026 fast 960.000 durchschnittliche tägliche Lebenslaufsuchen verzeichnete, was Indiens Position als eines der Einstellungsumgebungen mit der höchsten Dynamik unterstreicht. Südkoreas KI-Jobs überschritten innerhalb des ersten Jahres 8 Millionen kumulative Bewerbungen, während Saudi-Arabien, Nigeria und Südafrika den Nahen Osten und Afrika als frühere, aber strategisch relevante Märkte für mobilfirst- und Büroberufsplattformwachstum wichtig hielten.

Wettbewerbslandschaft

Der Beschäftigungsplattform-Markt blieb global fragmentiert, aber der Wettbewerb verschärfte sich im Premium-Segment, wo KI-Matching-Qualität, proprietäre Kandidatendaten und Workflow-Breite am meisten zählten. Große Plattformen profitierten von starken Netzwerkeffekten, da sie gleichzeitig über Jobbörsen, professionelle Gemeinschaften und Workflow-Produkte operierten. Regionale Spezialisten hielten ebenfalls verteidigungsfähige Positionen, wo lokale Arbeitgeberbeziehungen, Spracheignung und regulatorische Vertrautheit für das Käufervertrauen zentral waren. Recruit Holdings berichtete im März 2026 von Rekord-Nutzerzahlen bei Indeed und erklärte, dass KI-Empfehlungen und -Werkzeuge 70 % der Bewerbungen antrieben, was zeigt, wie tief intelligentes Matching bereits bei führenden Betreibern eingebettet war. Diese Kombination aus Skalierung und Daten hielt die Eintrittsbarrieren bedeutsam, auch als neue KI-native Anbieter in das Feld eintraten.

Strategiemuster im gesamten Beschäftigungsplattform-Markt konzentrierten sich auf KI-Einbettung, internationale Einstellungsunterstützung und Expansion in ein breiteres Personalmanagement. ZipRecruiter startete im März 2026 seine ChatGPT-App und rollte eine KI-Engine aus, die das Bewerbungsvolumen für exponierte Arbeitssuchende um 37 % steigerte, was zeigt, wie Vertrieb und Matching beide für KI-native Entdeckung neu gestaltet wurden. Upwork expandierte über seinen Kernfreiberuflermarktplatz hinaus durch seine Akquisitionen von Bubty B.V. und Ascen Inc. im Jahr 2025, während seine Partnerschaftsverlängerung mit Payoneer im Mai 2026 auf eine tiefere grenzüberschreitende Auszahlungsinfrastruktur und stärkere Unternehmensdienstleistungsambitionen hindeutete. Fiverr berichtete im ersten Quartal 2026 von einem Wachstum von 118 % im Jahresvergleich bei KI-Beratungs- und KI-Entwicklungsdienstleistungen, was signalisierte, dass der Plattformwettbewerb sich in Richtung KI-Mensch-Hybridarbeitslieferung bewegte, anstatt einfaches Aufgabenlistungsvolumen. Diese Schritte zeigten, dass die stärksten Anbieter versuchten, mehr vom Einstellungs-, Arbeitslieferungs- und Zahlungs-Stack zu besitzen.

Weißraum-Möglichkeiten blieben am stärksten bei der Kompetenzverifizierung, gesundheitsspezifischen Compliance-Workflows und grenzüberschreitenden Einstellungswerkzeugen für KMU, die die Kosten von Employer-of-Record-Diensten auf Unternehmensebene nicht rechtfertigen konnten. Aufkommende KI-Beschaffungsagenten begannen auch, traditionelle Abonnementmodelle herauszufordern, indem sie passive Kandidaten über traditionelle Jobbörsenflüsse hinaus identifizierten und kontaktierten. Die Beschäftigungsplattform-Branche kombinierte daher breite Fragmentierung mit konzentrierten Taschen von Premium-Fähigkeiten, wo Produktintegration und Investitionstempo mehr zählten als einfache geografische Abdeckung. Anbieter, die Beschaffung, Vorauswahl, Compliance, Zahlungen und gebrandetes Kandidatenengagement verbinden konnten, waren besser positioniert, um ihren Vorteil auszubauen, da die Arbeitgebererwartungen weiter stiegen.

Marktführer der Beschäftigungsplattform-Branche

SEEK Limited

KANZHUN LIMITED

The Stepstone Group

ZipRecruiter, Inc.

Jobrapido S.r.l. Socio Unico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Payoneer und Upwork verlängerten ihre 15-jährige strategische Partnerschaft, wobei Upwork als Design-Partner beitrat, um Stablecoin-gestützte Auszahlungen in Afrika, Asien-Pazifik, Europa, Südamerika und dem Nahen Osten zu erkunden, um der Freiberuflernachfrage nach schnellerem und flexiblerem Zugang zu Geldern in Schwellenmärkten gerecht zu werden.

- Mai 2026: Indeed, betrieben von Recruit Holdings, startete „Job City by Indeed” auf Roblox in Partnerschaft mit Super League, ein immersives spielbasiertes Erlebnis, das Spielern helfen soll, gefragte Arbeitsplatzkompetenzen aufzubauen und zu bewerten, die auf ihren Indeed-Profilen präsentiert werden können. Die Initiative markiert einen neuen Kandidatenakquisitionskanal, der auf die Generation-Z-Arbeitskräftepipeline abzielt.

- Mai 2026: KANZHUN Limited berichtete für das erste Quartal 2026 Umsätze von 2.068,8 Millionen CNY (ca. 284 Millionen USD), ein Anstieg von 7,6 % im Jahresvergleich, mit monatlich aktiven Nutzern von über 72 Millionen. Der Umsatz aus KI-bezogenen Rollen auf BOSS Zhipin wuchs um mehr als 100 % im Jahresvergleich, was die beschleunigte Monetarisierung der KI-Kompetenznachfrage auf dem chinesischen Arbeitsmarkt durch die Plattform widerspiegelt.

- Mai 2026: Info Edge (India) Limited berichtete die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 für Naukri.com, wobei die Abrechnungen des Rekrutierungsgeschäfts 811 Crore INR (ca. 97 Millionen USD) und operative Margen von 58,5 % erreichten. Die Plattform beherbergte über 115 Millionen Lebensläufe und verzeichnete ca. 960.000 durchschnittliche tägliche Lebenslaufsuchen, wobei das Management den verstärkten KI-Einsatz bei Matching- und Empfehlungsmaschinen hervorhob.

Berichtsumfang des globalen Beschäftigungsplattform-Marktes

Der Beschäftigungsplattform-Markt umfasst digitale Lösungen und Dienstleistungen, die es Organisationen ermöglichen, Rekrutierung, Talentakquisition und Mitarbeiterengagement über verschiedene Beschäftigungsarten hinweg zu verwalten, einschließlich Festanstellung, Teilzeit, Vertrag, Zeitarbeit sowie freiberufliche oder Gig-Rollen. Diese Plattformen umfassen Talentakquisitionswerkzeuge wie Jobbörsen, Rekrutierungsmarktplätze, Gig-Arbeitsplattformen und soziale Rekrutierungsnetzwerke sowie Rekrutierungs-Workflow-Systeme wie Bewerberverfolgung, Kandidatenbewertung und Rekrutierungsmarketinglösungen. Sie bedienen sowohl Großunternehmen als auch kleine und mittlere Unternehmen und werden branchenübergreifend eingesetzt, einschließlich BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industriefertigung, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen. Der Kernzweck dieses Marktes besteht darin, Einstellungsprozesse zu rationalisieren, Rekrutierungskosten zu senken, die Kandidatenerfahrung zu verbessern und datengestützte Erkenntnisse zur Verbesserung der Personalplanung und des Talentmanagements bereitzustellen.

Der Bericht zum Beschäftigungsplattform-Markt ist segmentiert nach Plattformkategorie (Talentakquisitionsplattformen [Jobbörsen und Karriereportale, Rekrutierungsmarktplätze und Talent-Matching-Plattformen, Freiberufler- und Gig-Arbeitsplattformen sowie soziale und professionelle Rekrutierungsplattformen] und Rekrutierungs-Workflow-Plattformen [Bewerberverfolgungssysteme, Interviewführungs- und Kandidatenbewertungsplattformen sowie Rekrutierungsmarketing- und Arbeitgebermarkenplattformen]), Beschäftigungsart (Festanstellung, Teilzeitbeschäftigung, Vertrags- und Zeitarbeit sowie freiberufliche und Gig-Beschäftigung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industriefertigung sowie Regierung und öffentlicher Sektor) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Talentakquisitionsplattformen | Jobbörsen und Karriereportale |

| Rekrutierungsmarktplätze und Talent-Matching-Plattformen | |

| Freiberufler- und Gig-Arbeitsplattformen | |

| Soziale und professionelle Rekrutierungsplattformen | |

| Rekrutierungs-Workflow-Plattformen | Bewerberverfolgungssysteme |

| Interviewführungs- und Kandidatenbewertungsplattformen | |

| Rekrutierungsmarketing- und Arbeitgebermarkenplattformen |

| Festanstellung |

| Teilzeitbeschäftigung |

| Vertrags- und Zeitarbeit |

| Freiberufliche und Gig-Beschäftigung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industriefertigung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Plattformkategorie | Talentakquisitionsplattformen | Jobbörsen und Karriereportale |

| Rekrutierungsmarktplätze und Talent-Matching-Plattformen | ||

| Freiberufler- und Gig-Arbeitsplattformen | ||

| Soziale und professionelle Rekrutierungsplattformen | ||

| Rekrutierungs-Workflow-Plattformen | Bewerberverfolgungssysteme | |

| Interviewführungs- und Kandidatenbewertungsplattformen | ||

| Rekrutierungsmarketing- und Arbeitgebermarkenplattformen | ||

| Nach Beschäftigungsart | Festanstellung | |

| Teilzeitbeschäftigung | ||

| Vertrags- und Zeitarbeit | ||

| Freiberufliche und Gig-Beschäftigung | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Branchenvertikale | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Industriefertigung | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Beschäftigungsplattform-Markt im Jahr 2026 und wie ist der Ausblick für 2031?

Der Beschäftigungsplattform-Markt belief sich 2026 auf 50,75 Milliarden USD und wird voraussichtlich bis 2031 109,29 Milliarden USD erreichen, mit einer CAGR von 16,58 % über den Zeitraum 2026–2031.

Was treibt das Wachstum bei Beschäftigungsplattformen an?

Die Hauptkräfte sind die Digitalisierung von Einstellungs-Workflows, die breitere Nutzung kompetenzbasierter Einstellung, die starke Nachfrage nach KI-qualifizierten Talenten und die schnellere Einführung von Abonnementwerkzeugen durch KMU.

Welche Plattformkategorie führt beim Umsatz und welche wächst am schnellsten?

Talentakquisitionsplattformen führten 2025 mit einem Anteil von 67,12 %, während Rekrutierungs-Workflow-Plattformen voraussichtlich am schnellsten mit einer CAGR von 19,63 % bis 2031 wachsen werden.

Warum expandieren Freiberufler- und Gig-Einstellungsplattformen schneller als andere Beschäftigungsarten?

Freiberufler- und Gig-Plattformen werden voraussichtlich mit einer CAGR von 21,28 % wachsen, da Arbeitgeber zunehmend projektbasierte Einstellung, grenzüberschreitenden Talentezugang und flexible Zahlungsmodelle für KI- und digitale Arbeit nutzen.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik wird voraussichtlich am schnellsten mit einer CAGR von 23,47 % wachsen, unterstützt durch große Arbeitskräftepools, sich formalisierende Arbeitsmärkte und starke Investitionen in KI-Matching-Werkzeuge.

Wie verändern KI und Regulierung den Wettbewerb unter Plattformanbietern?

KI treibt Anbieter dazu an, Matching, Workflow-Automatisierung und Kandidatenentdeckung zu verbessern, während Datenschutz- und Hochrisiko-KI-Regeln die Compliance-Kosten erhöhen und besser kapitalisierte Anbieter begünstigen.

Seite zuletzt aktualisiert am: