Marktgröße und Marktanteil für Kohlensäurehaltige Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 589.66 Milliarden US-Dollar |

| Marktgröße (2031) | 816.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kohlensäurehaltige Getränke durch Mordor Intelligence

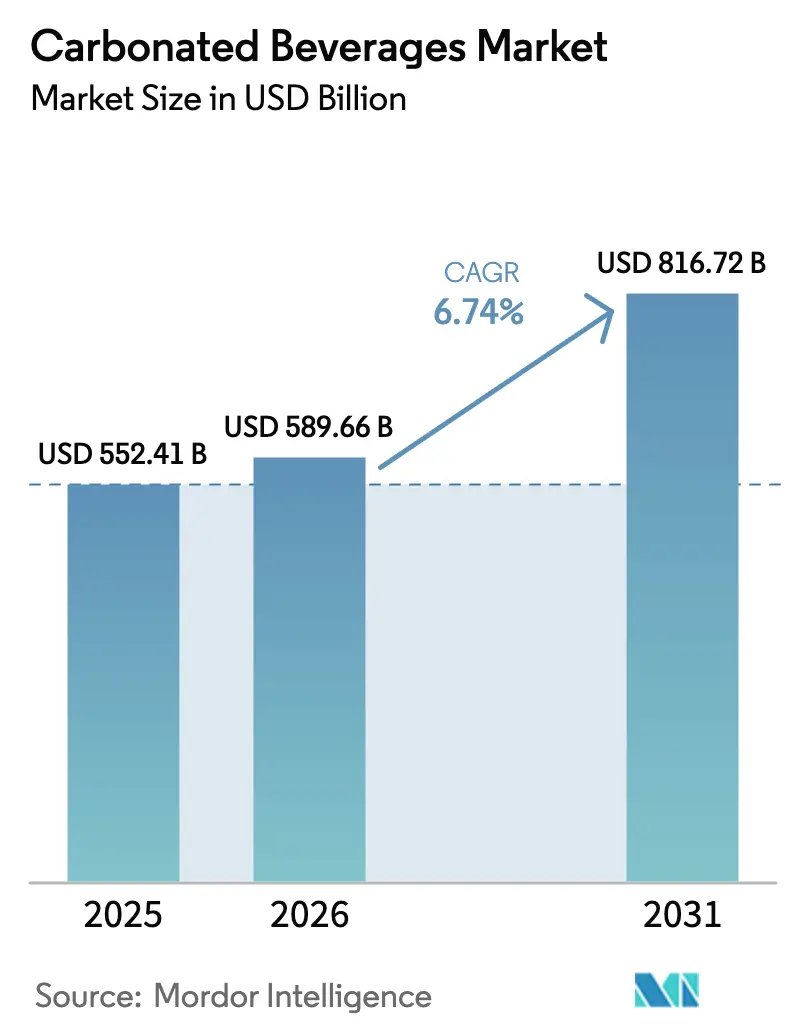

Der Markt für Kohlensäurehaltige Getränke wurde im Jahr 2025 auf 552,41 Mrd. USD bewertet und wird voraussichtlich von 589,66 Mrd. USD im Jahr 2026 auf 816,72 Mrd. USD bis 2031 wachsen, bei einem CAGR von 6,74 % während des Prognosezeitraums (2026–2031). Trotz wachsender Gesundheitsbedenken expandiert der Markt weiter. Dieses Wachstum wird durch Premium-, funktionale und handwerklich hergestellte Produkte angetrieben, die höhere Preise erzielen und damit stagnierende Umsätze traditioneller Colas ausgleichen. Kohlensäurehaltige Sport- und Energydrinks führen den Markt an, da ihr Koffein- und Elektrolytgehalt Verbraucher mit einem aktiven Lebensstil anspricht. Aseptische Verpackungen tragen ebenfalls zum Wachstum bei, indem sie den CO₂-Fußabdruck reduzieren und den Zugang in ländlichen Gebieten verbessern. Darüber hinaus vereinfachen Direktvertriebsmodelle an den Verbraucher die Lieferkette. Führende Unternehmen behaupten ihren Marktanteil durch die Einführung zuckerfreier Optionen und die Übernahme kleinerer Betriebe. Gleichzeitig erzielen Start-ups Erfolge mit Innovationen wie pflanzenbasierten Süßungsmitteln und Karbonisierung mit echten Früchten.

Wichtigste Erkenntnisse aus dem Bericht

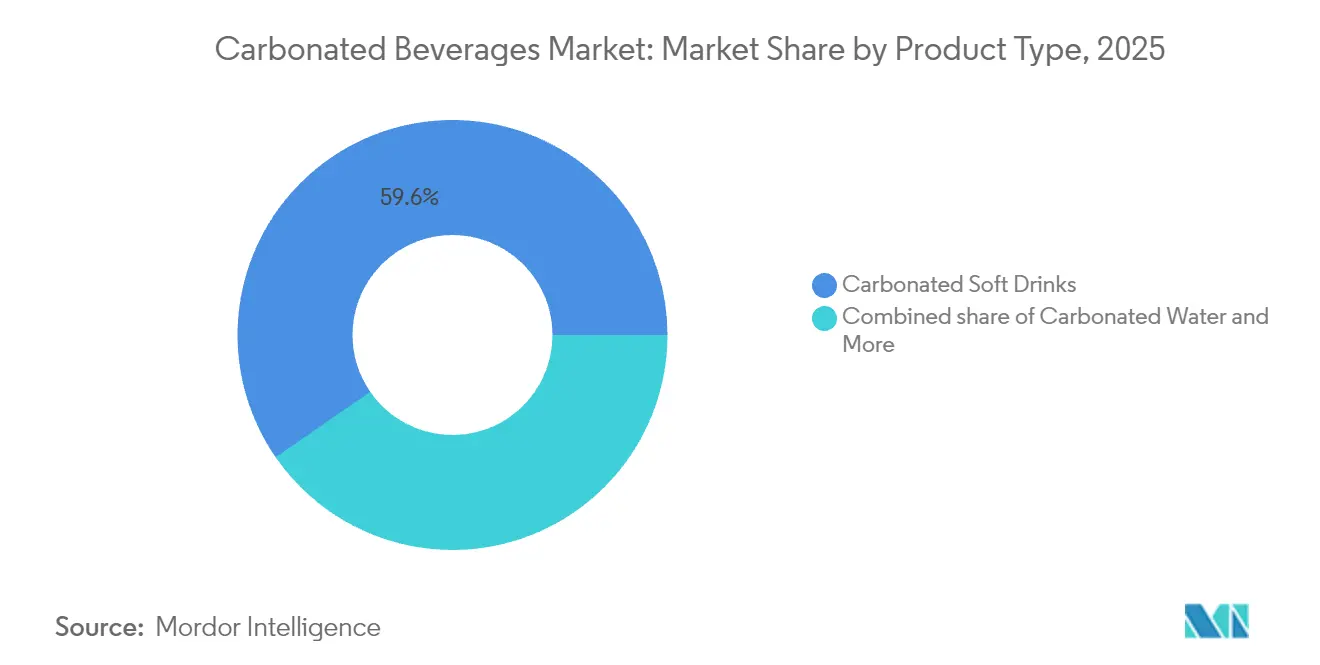

- Nach Produkttyp hielten Kohlensäurehaltige Erfrischungsgetränke im Jahr 2025 einen Marktanteil von 59,62 % am Markt für Kohlensäurehaltige Getränke, während Kohlensäurehaltige Sport- und Energydrinks bis 2031 voraussichtlich einen CAGR von 7,62 % erzielen werden.

- Nach Preissegment entfiel das Massenmarktsegment im Jahr 2025 auf 74,55 % der Marktgröße für Kohlensäurehaltige Getränke, während Premiumangebote bis 2031 mit einem CAGR von 7,18 % zulegen.

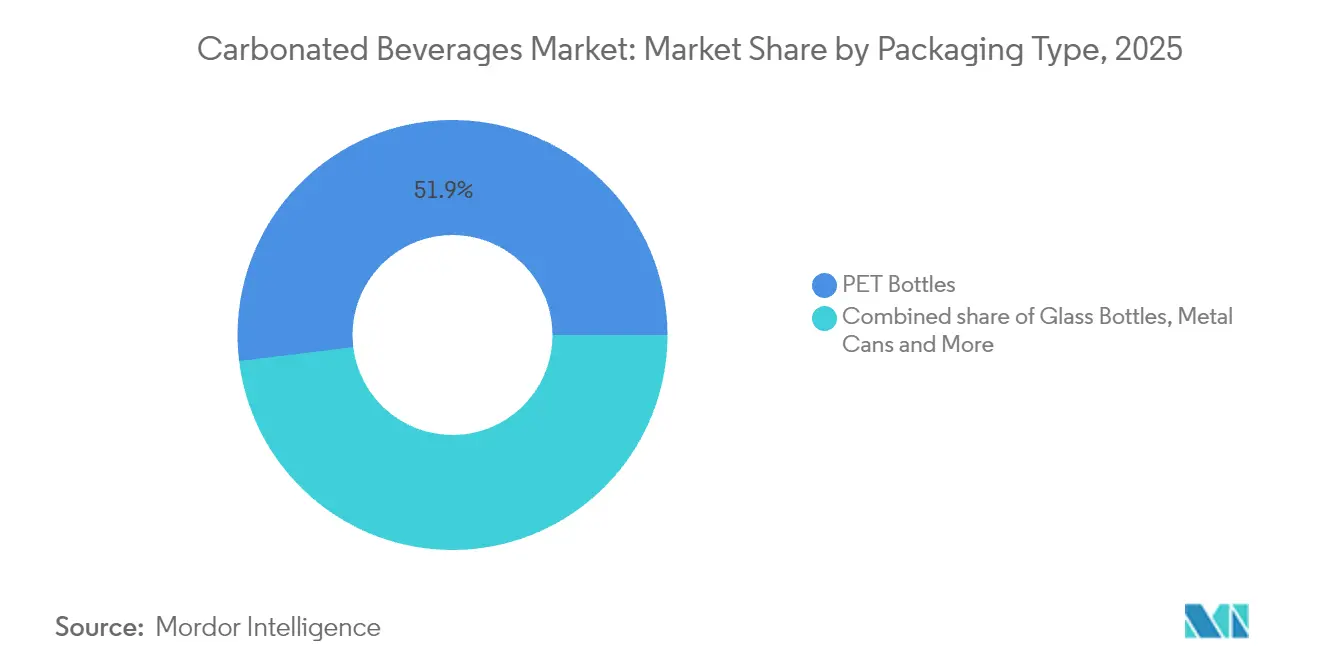

- Nach Verpackung erfassten PET-Flaschen im Jahr 2025 einen Wertanteil von 51,93 %; aseptische Formate werden bis 2031 voraussichtlich einen CAGR von 8,19 % verzeichnen.

- Nach Vertriebskanal dominierte der Außer-Haus-Handel im Jahr 2025 mit einem Anteil von 87,60 %, während der Außer-Haus-Konsum voraussichtlich mit einem CAGR von 8,02 % zulegen wird.

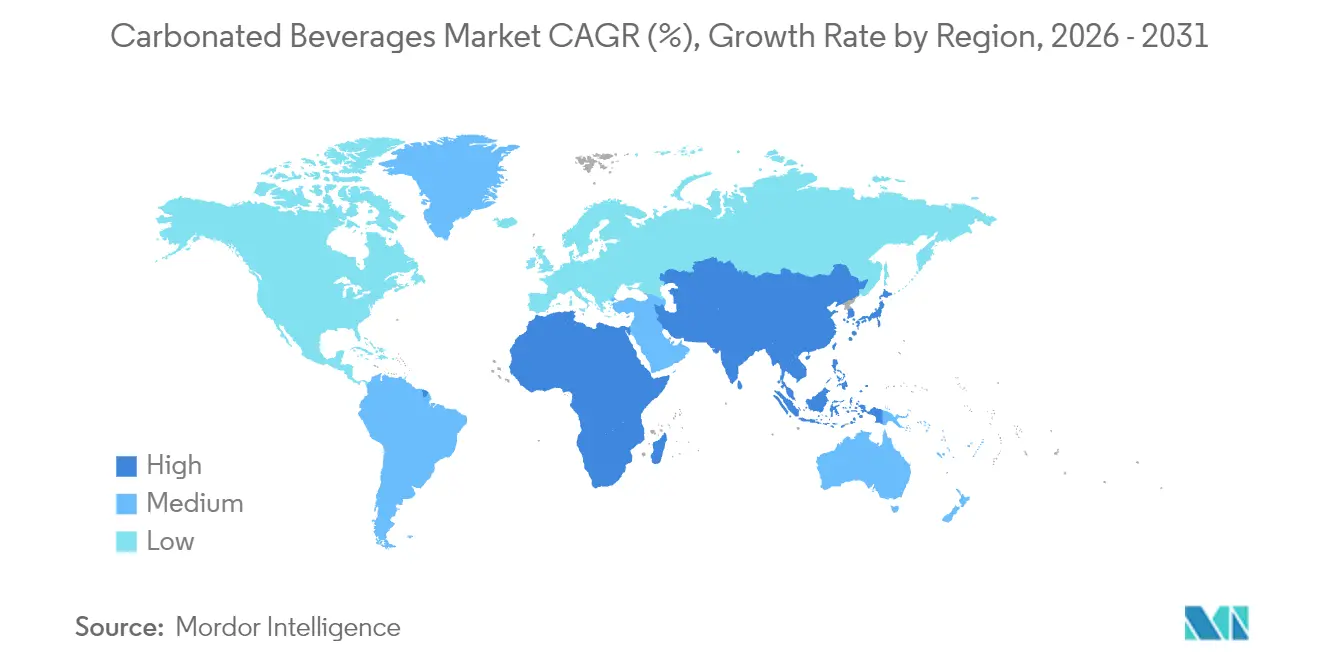

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 46,90 % am Markt für Kohlensäurehaltige Getränke, und die Region Naher Osten und Afrika wird bis 2031 voraussichtlich einen CAGR von 8,98 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kohlensäurehaltige Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Produktinnovation bei Aromen und Formaten | +1.8% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg gesundheitsorientierter Formulierungen | +1.5% | Global, besonders ausgeprägt in Nordamerika, Europa und im urbanen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelleres Stadtleben steigert den Bedarf an praktischen, tragbaren Getränken | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf städtische Zentren im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und handwerkliche Angebote | +1.0% | Nordamerika, Westeuropa, wohlhabende Metropolregionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von E-Commerce, Convenience-Stores und organisiertem Einzelhandel | +0.9% | Global, beschleunigt in Asien-Pazifik und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Aggressive Kampagnen, Engagement in sozialen Medien und Prominentenempfehlungen | +0.6% | Global, mit verstärkter Wirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation bei Aromen und Formaten

Die Geschmacksdiversifizierung zieht Verbraucher an, die von traditionellen Cola- und Zitronenlimonaden-Aromen gelangweilt sind. Im Februar 2024 führte The Coca-Cola Company Coca-Cola Spiced ein, eine Mischung aus Himbeere und Gewürzen, die auf jüngere Verbraucher abzielt, die einzigartige Optionen suchen. Ähnlich erweiterte PepsiCo seine Bubly Burst-Linie durch die Hinzufügung koffeinhaltiger Varianten, um im Markt für funktionale Erfrischungsgetränke zu konkurrieren. Neuere Marken konzentrieren sich auf wellnessorientierte Produkte: NO CAP! führte eine probiotische Limonade mit 5 Gramm Ballaststoffen pro Dose ein, Bloom Pop brachte mit Kollagen angereicherte Getränke zur Förderung der Hautgesundheit auf den Markt, und Mighty Pop enthielt Adaptogene wie Ashwagandha zur Stressbewältigung. Diese Produkte sind 30 % bis 50 % teurer als herkömmliche Limonaden, sprechen aber Verbraucher an, die sie eher als funktionale Nahrungsergänzungsmittel denn als gewöhnliche Getränke betrachten. Japans Coca-Cola Plus, angereichert mit unverdaulichen Dextrin-Ballaststoffen, zeigt, wie die behördliche Zulassung für gesundheitsbezogene Angaben Produkten helfen kann, sich in überfüllten Märkten abzuheben. Die zunehmende Nutzung von Heimkarbonisierungssystemen wie SodaStream und Aarke zeigt einen Wandel hin zu anpassbaren Aromen und reduzierter Einwegverpackung, was umweltbewusste Haushalte anspricht.

Aufstieg gesundheitsorientierter Formulierungen

Zuckerfreie und kalorienreduzierte Optionen sind für Marken inzwischen unverzichtbar, um relevant zu bleiben, da die Belege für den Zusammenhang zwischen zugesetzten Zuckern und Stoffwechselstörungen weiter zunehmen. Die Weltgesundheitsorganisation empfiehlt, die Aufnahme von freiem Zucker unter 10 % des gesamten Energieverbrauchs zu halten, was viele Marken dazu veranlasst, ihre Produkte neu zu formulieren[1]Weltgesundheitsorganisation. "Strategiepapier über den Zusammenhang zwischen dem Konsum von zuckergesüßten Getränken und Übergewicht und Fettleibigkeit bei Kindern" who.int. In Nordamerika hat Zevia, das Stevia als Süßungsmittel verwendet, ein starkes Wachstum in den Einzelhandelsmärkten erfahren. Ähnlich hat Chi Forest in China Marktanteile mit Erythrit-basierten Produkten gewonnen, die Süße ohne Auswirkungen auf den Blutzuckerspiegel bieten. Natürliche Süßungsmittel sind jedoch mit Herausforderungen verbunden. Stevia hat einen lakritzartigen Nachgeschmack, und Erythrit erzeugt ein Kühlungsgefühl, was häufig Maskierungsmittel oder die Mischung mit anderen nicht-nutritiven Süßungsmitteln erfordert. Trotz dieser Probleme treiben verbesserte Geschmacksprofile eine größere Akzeptanz bei den Verbrauchern voran. Darüber hinaus fügen Marken funktionale Zutaten hinzu, wie Elektrolyte in Sportgetränken, Probiotika für die Darmgesundheit und Vitamine für die Immunabwehr. Diese Merkmale helfen dabei, Produkte als gesundheitsorientiert statt als Genussmittel zu positionieren, was Marken erlaubt, Premiumpreise zu verlangen und die Auswirkungen von Zuckersteuern zu reduzieren.

Schnelleres Stadtleben steigert den Bedarf an praktischen, tragbaren Getränken

Die Urbanisierung verändert das Ernährungsverhalten der Menschen und erhöht den Bedarf an Produkten zum Mitnehmen, die in einen hektischen Alltag passen, wie Pendeln, Fitnessstudiobesuche oder Büroarbeit. Einzelportionsverpackungen haben in den letzten Perioden um 230 Basispunkte zugenommen, was zeigt, dass Verbraucher praktische, tragbare Optionen gegenüber größeren Flaschen bevorzugen, die einer Kühlung bedürfen. Tetra Paks unterwegs geeignete Kartons, die schlank, wiederverschließbar und bei Raumtemperatur haltbar sind, expandieren in Gebiete mit unzuverlässiger Kühlketteninfrastruktur. Dadurch können Marken städtische Randgebiete und ländliche Verbraucher erreichen, die bisher auf Mehrweg-Glasflaschen angewiesen waren. In asiatischen Megastädten werden Convenience-Stores und Verkaufsautomaten immer häufiger. Sie befinden sich in der Nähe von Verkehrsknotenpunkten und Bürogebäuden und bieten einfachen Zugang zu gekühlten kohlensäurehaltigen Getränken. Dieses Angebot verkürzt die Zeit zwischen Käufen und fördert Impulskäufe, insbesondere bei Energydrinks und aromatisierten Sprudelwässern, die häufig als kurze Nachmittagserfrischung konsumiert werden. Dieser Trend wirft jedoch Nachhaltigkeitsbedenken auf. Zwar reduziert kleinere Verpackung den Abfall pro Nutzung, aber die Zunahme von Einwegbehältern schafft Recyclingherausforderungen. Diese Probleme können durch Pfandsysteme oder Programme zur erweiterten Herstellerverantwortung angegangen werden.

Premiumisierung und handwerkliche Angebote

Wohlhabende Verbraucher entscheiden sich zunehmend für handwerklich hergestellte Limonaden und Sprudelgetränke mit botanischen Aromen, die ein Gefühl von Raffinesse vermitteln und Clean-Label-Präferenzen erfüllen. Marken wie Fever-Tree und Fentimans bewerben ihre Produkte als Mixer für Premium-Spirituosen und verwenden natürliche Zutaten wie Chinin, Holunderblüte und Ingwerextrakte. Dieser Ansatz ermöglicht es ihnen, Preise zu verlangen, die zwei- bis dreimal höher sind als bei Standard-Colas. Handwerkliche Limonadenproduzenten betonen Kleinserienproduktion, lokal bezogene Zutaten und transparente Lieferketten, was Millennials und die Generation Z anspricht, die großen multinationalen Unternehmen häufig misstrauen. Auch Premium-Sprudelwässer, darunter Perrier, San Pellegrino und Topo Chico, gewinnen an Beliebtheit. Diese werden als Gaumenreiniger oder gesündere Hydratationsoptionen im Vergleich zu stillem Wasser vermarktet und weisen leichte Fruchtaromen ohne den hohen Zuckergehalt traditioneller Limonaden auf. Dieses Marktsegment ist weniger von wirtschaftlichen Abschwüngen betroffen, da seine Kunden Qualität und Markenerbe über den Preis stellen. Dadurch bietet es Unternehmen, die sich von volumengetriebenen Kategorien entfernen, einen stabilen Umsatzstrom. Einzelhandelsdaten zeigen, dass Premium-Kohlensäurehaltige Getränke in Speziallebensmittelgeschäften und gehobenen Restaurants mehr Regalfläche gewinnen, wo Verbraucher bereit sind, mehr für hochwertige, sorgfältig bezogene Produkte zu zahlen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein und Zuckeraversion | -1.2% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Strenge Zuckervorschriften und -steuern | -0.9% | Europa, ausgewählte Märkte in Asien-Pazifik (Indien, Thailand), zunehmend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch gesündere Getränke | -0.7% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Zutaten | -0.5% | Global, mit akutem Druck in Regionen, die von importiertem Aluminium und Süßungsmitteln abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusstsein und Zuckeraversion

Wachsende Belege zeigen, dass ein übermäßiger Zuckerkonsum mit Fettleibigkeit, Typ-2-Diabetes und Herzerkrankungen in Verbindung gebracht wird. Infolgedessen überprüfen immer mehr Verbraucher Nährwertkennzeichnungen und schränken zusätzliche Kalorien ein. Kampagnen im Bereich der öffentlichen Gesundheit und Medienberichterstattung haben das Bewusstsein für zugesetzten Zucker geschärft, was Menschen dazu veranlasst, ungesüßte oder leicht gesüßte Optionen wie aromatisiertes Sprudelwasser und Kombucha zu wählen. Dieser Trend ist am stärksten bei gesundheitsbewussten Gruppen zu beobachten, wie Fitnessbegeisterten, Eltern junger Kinder und Personen, die chronische Gesundheitsprobleme managen, die traditionelle Erfrischungsgetränke als ungeeignet für ihre Wellnessziele betrachten. Um dieser Nachfrage gerecht zu werden, erweitern Marken ihre zuckerfreien Produktlinien. Die Anpassung des Geschmacks zuckerhaltiger Getränke bleibt jedoch für einige Produkte eine Herausforderung. Obwohl künstliche Süßungsmittel wie Aspartam und Sucralose 2024 von der US-amerikanischen Lebens- und Arzneimittelbehörde und der Europäischen Behörde für Lebensmittelsicherheit zugelassen sind, bleiben viele Verbraucher skeptisch gegenüber ihnen[2]US-amerikanische Lebens- und Arzneimittelbehörde. "Regulatorischer Rahmen für Süßungsmittel und Lebensmittelzusatzstoffe." fda.gov. Unternehmen stehen auch vor Herausforderungen aufgrund unterschiedlicher Verbraucherpräferenzen. Manche Menschen konzentrieren sich auf die Reduzierung von Kalorien, andere bevorzugen natürliche Zutaten, und wieder andere wollen beides. Dies zwingt Unternehmen dazu, mehrere Produktvariationen zu verwalten, was zusätzlichen Druck auf ihre Produktions- und Bestandssysteme ausübt.

Strenge Zuckervorschriften und -steuern

Regierungen führen zunehmend Steuern auf zuckergesüßte Getränke ein, um die Kosten im öffentlichen Gesundheitswesen zu senken und Einnahmen zu generieren. Die britische Abgabe auf die Erfrischungsgetränkeindustrie (Soft Drinks Industry Levy), eingeführt im Jahr 2018, verwendet gestaffelte Sätze basierend auf dem Zuckergehalt. Diese Politik führte zu einer 40-prozentigen Reduzierung des Zuckers pro 100 Milliliter in betroffenen Produkten und zeigt, dass Preisänderungen Neuformulierungen fördern können. Australien erwägt eine 20-prozentige Verbrauchsteuer auf Getränke mit hohem Zuckergehalt. In Indien macht eine 40-prozentige Waren- und Dienstleistungssteuer auf Kohlensäurehaltige Erfrischungsgetränke diese Produkte weniger erschwinglich und verlangsamt den Absatz in einem preissensiblen Markt[3]Parlamentarisches Haushaltsamt, "20% Steuer auf zuckergesüßte Getränke", pbo.gov.au. Ähnlich haben Länder des Golfkooperationsrats wie Saudi-Arabien und die Vereinigten Arabischen Emirate Sondersteuern auf Kohlensäurehaltige Getränke eingeführt, was die Einzelhandelspreise erhöht und den Konsum verringert hat, insbesondere bei Haushalten mit mittlerem Einkommen. Diese Maßnahmen stellen multinationalen Marken Herausforderungen, da sie unterschiedliche Steuerschwellen und Durchsetzungsregeln in verschiedenen Regionen navigieren müssen. Die Neuformulierung von Produkten zur Steuervermeidung verursacht Kosten für Forschung, Entwicklung und Produktionsänderungen, und es besteht das Risiko, loyale Kunden zu verlieren, wenn sich der Geschmack merklich ändert. Kleinere Unternehmen können es schwerer haben, diese Kosten zu bewältigen, was dazu führen könnte, dass größere Wettbewerber Nischenmarken übernehmen, um ihre Portfolios zu erweitern und Regulierungsrisiken zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energieformulierungen fordern die Cola-Dominanz heraus

Im Jahr 2025 entfielen Kohlensäurehaltige Erfrischungsgetränke auf 59,62 % des Marktanteils, angetrieben durch The Coca-Cola Company und PepsiCo. Diese etablierten Marken profitieren von umfangreichen Vertriebsnetzwerken in über 200 Ländern und einer über Generationen aufgebauten starken Verbraucherloyalität. Wachsendes Gesundheitsbewusstsein in entwickelten Märkten reduziert jedoch den Pro-Kopf-Konsum. Um dem entgegenzuwirken, konzentrieren sich Marken auf zuckerfreie Varianten, die einen immer größeren Teil der Cola-Verkäufe ausmachen. Im Vereinigten Königreich führte die Abgabe auf die Erfrischungsgetränkeindustrie zu einer 40-prozentigen Reduzierung des Zuckergehalts in Kohlensäurehaltigen Erfrischungsgetränken und zeigt, wie staatliche Maßnahmen Neuformulierungen fördern und die Verbraucherpräferenzen hin zu kalorienärmeren Optionen verschieben können. In Japan zeigt Coca-Cola Plus, das unverdauliche Dextrin-Ballaststoffe enthält und von den Behörden für gesundheitsbezogene Angaben zugelassen ist, wie funktionale Zutaten traditionelle Cola-Produkte in reifen Märkten auffrischen können, in denen Differenzierung unerlässlich ist.

Kohlensäurehaltige Sport- und Energydrinks werden voraussichtlich bis 2031 mit einem CAGR von 7,62 % wachsen und sind damit die am schnellsten wachsende Produktkategorie. Verbraucher betrachten diese Getränke zunehmend als Leistungssteigerer statt als gelegentlichen Genuss. Diese Getränke werden nun in neuen Situationen konsumiert, zum Beispiel während des Pendelns am Morgen als Kaffeeersatz, vor dem Training von Fitnessbegeisterten und bei nächtlichen Lernsessions von Studierenden. Diese breitere Nutzung hilft, Einnahmequellen zu diversifizieren und saisonale Umsatzschwankungen zu reduzieren. Marken bieten auch verschiedene Optionen an, wie Standard-, Extra-Stark-, Zuckerfrei- und Leistungsvarianten, um unterschiedlichen Verbraucherbedürfnissen und -präferenzen gerecht zu werden. Während einige Regionen Altersverifizierungsregeln eingeführt haben, um Bedenken hinsichtlich des Koffeingehalts für jüngere Verbraucher anzugehen, hat die inkonsistente Durchsetzung das Umsatzwachstum in wichtigen Märkten nicht wesentlich beeinträchtigt.

Nach Preissegment: Massenvolumen trifft auf Premiummargenausdehnung

Im Jahr 2025 entfiel das Massenmarktsegment auf 74,55 % des Marktes, angetrieben von preisbewussten Verbrauchern in Schwellenmärkten, wo Erschwinglichkeit entscheidend ist. Kohlensäurehaltige Getränke, die unter 1 USD pro Portion angeboten werden, sind als günstige Genussmittel beliebt. Dieses Segment gedeiht in Convenience-Stores, Supermärkten und Verkaufsautomaten, unterstützt durch Aktionen wie Zwei-für-Eins-Angebote und Mehrpackungsrabatte, die Impulskäufe und Wiederholungskäufe fördern. Handelsmarken gewinnen an Boden, insbesondere in europäischen Ketten wie Aldi und Lidl, und bieten Produkte an, die 30 % bis 40 % günstiger als nationale Marken sind. Dieser Wandel schwächt die Markenloyalität unter preissensiblen Einkäufern. In entwickelten Märkten wird das Wachstum durch Gesundheitstrends und Zuckersteuern begrenzt, aber Schwellenregionen in Asien-Pazifik, im Nahen Osten und in Afrika treiben das Volumenwachstum weiter an, da die Einkommen steigen und der Einzelhandelszugang sich verbessert. Marken verteidigen ihre Position durch lokalisierte Produktion zur Kostensenkung, aggressives Marketing für bessere Regalplatzierung und vielfältige Produktportfolios zur Bedienung unterschiedlicher Einkommensgruppen.

Premiumangebote wachsen bis 2031 mit einem CAGR von 7,18 %, angetrieben von wohlhabenden städtischen Verbrauchern in Nordamerika, Westeuropa und Asien-Pazifik. Diese Verbraucher sehen Kohlensäurehaltige Getränke als Lifestyle-Produkte statt als einfache Erfrischungen. Marken wie Fever-Tree, die über 2 USD pro Flasche kosten, heben sich durch die Verwendung natürlicher Zutaten aus bestimmten Regionen ab, wie Chinin aus der Demokratischen Republik Kongo und Ingwer aus Nigeria. Das Premiumsegment profitiert von der Erholung der Bars und Restaurants, wo handwerkliche Limonaden und Mixer in Cocktails eingesetzt werden, die oft um 200 % bis 300 % aufgeschlagen werden. Marken wie Fentimans und Q Mixers sprechen Verbraucher an, die hochwertige Zutaten wie Rohrzucker und natürliche Aromen schätzen und bereit sind, für Handwerkskunst zu bezahlen. Dieses Segment ist weniger von wirtschaftlichen Abschwüngen betroffen, da seine Verbraucher weniger preissensibel sind. Premiumprodukte gewinnen auch in Spezialgeschäften und gehobenen Gaststätteneinrichtungen an Regalfläche und erfüllen die Nachfrage nach kuratierten Sortimenten.

Nach Verpackungstyp: PET-Dominanz steht vor nachhaltigen Alternativen

Im Jahr 2025 hielten PET-Flaschen einen Marktanteil von 51,93 %, angetrieben durch ihr leichtes Design, das die Transportkosten senkt, und ihre Bruchfestigkeit, die Bruchverluste reduziert. Ihre Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen, die über 1.000 Flaschen pro Minute verarbeiten, senkt die Produktionskosten. Die Transparenz von PET-Flaschen ermöglicht es Verbrauchern, die Produktqualität und Karbonisierung zu überprüfen, was das Vertrauen stärkt, während wiederverschließbare Verschlüsse die Portionskontrolle und den Mehrfachkonsum ermöglichen. Wachsende Bedenken gegenüber Einwegplastik haben jedoch zu strengeren Vorschriften geführt. Die Richtlinie der Europäischen Union über Einwegkunststoffe verlangt, dass PET-Flaschen bis 2025 25 % und bis 2030 30 % recycelten Inhalt aufweisen müssen, was Marken dazu zwingt, in Recyclingsysteme zu investieren und recycelte Materialien zu sichern. Gesetze zur erweiterten Herstellerverantwortung in Bundesstaaten wie Kalifornien und New York verpflichten Getränkeunternehmen nun zur Finanzierung von Recyclingprogrammen, was die Kosten erhöht und die Margen unter Druck setzt. Der Widerstand der Verbraucher gegen Kunststoffverschmutzung hat auch Unternehmen wie Coca-Cola und PepsiCo dazu veranlasst, sich zur Wiederverwertung von 100 % ihrer Verpackungen zu verpflichten, obwohl eine schlechte Sammelinfrastruktur in vielen Regionen weiterhin eine Herausforderung darstellt.

Aseptische Verpackungen, einschließlich Tetra Pak-Kartons und Beutel, wachsen bis 2031 mit einem CAGR von 8,19 %, angetrieben durch Nachhaltigkeits- und logistische Vorteile. Tetra Paks Prisma Aseptic 300 Edge-Format verwendet über 85 % erneuerbare Materialien, hauptsächlich zertifiziertes Kartonmaterial, und reduziert die Kohlenstoffemissionen im Vergleich zu älteren Designs um 76 %. Die papierbasierte Barrieretechnologie erhöht den Papieranteil auf 80 % und gewährleistet gleichzeitig den Produktschutz bei einer Reduzierung der Emissionen um 33 %. Aseptische Verpackungen machen durch die Ultrahochtemperaturverarbeitung und hermetische Versiegelung die Kühlung überflüssig und ermöglichen eine energieeffiziente Distribution in Gebiete mit begrenzter Kühlung, wie das ländliche Indien und Südostasien. Tetra Paks papierbasierte Verschlüsse verbessern die Recyclingfähigkeit und entsprechen den Zielen einer Kreislaufwirtschaft. Darüber hinaus lassen sich rechteckige Kartons effizienter stapeln als Flaschen oder Dosen, was die Palettennutzung um 10 % verbessert und die Transportkosten senkt – was angesichts steigender Kraftstoffpreise und Kohlenstoffsteuern von entscheidender Bedeutung ist.

Nach Vertriebskanal: Außer-Haus-Handelsvolumen stützt das Margenwachstum im Außer-Haus-Konsum

Im Jahr 2025 hielten Außer-Haus-Handelskanäle – Supermärkte, Hypermärkte, Convenience-Stores, Spezialgeschäfte und Online-Einzelhandel – einen Marktanteil von 87,60 %. Diese Dominanz spiegelt die Verbraucherpräferenz für den Konsum zu Hause wider, der im Vergleich zur Preisstrategie vor Ort Einsparungen von 50 % bis 70 % pro Einheit bietet. Großeinkäufe reduzieren die Einkaufshäufigkeit weiter. Supermärkte und Hypermärkte nutzen Promotionen wie Endkappendisplays, Rabatte und Mehrfach-Kaufangebote, um den Absatz von Kohlensäurehaltigen Getränken zu steigern, und setzen sie oft ein, um Kunden anzuziehen, die dann margenstärkere Produkte kaufen. Convenience-Stores expandieren in städtische und vorstädtische Gebiete und bieten gekühlte Einzelportionsformate für den sofortigen Konsum an. Ihre Lage in der Nähe von Verkehrsknotenpunkten, Büros und Wohngebieten kommt zeitbewussten Verbrauchern zugute, die Bequemlichkeit über den Preis stellen. Der elektronische Handel ist der am schnellsten wachsende Außer-Haus-Handelskanal und ermöglicht Direktvertrieb an den Verbraucher, der Distributor-Aufschläge vermeidet. Plattformen wie Amazon und Alibaba bieten limitierte Geschmacksrichtungen, Mengenrabatte und Lieferung am selben Tag, während Datenanalytik die Bestandsoptimierung und die Reduzierung von Lagerengpässen unterstützt.

Außer-Haus-Konsumstätten – Restaurants, Bars, Cafés, Hotels und Unterhaltungseinrichtungen – wachsen bis 2031 mit einem CAGR von 8,02 %, angetrieben durch Urbanisierung, Erlebnisgastronomie und jüngere Verbraucher, die soziale Umgebungen suchen. Kohlensäurehaltige Mixer und handwerkliche Limonaden erzielen in diesen Einrichtungen Premiumpreise. Im Vereinigten Königreich treibt die Generation Z den Absatz von alkoholfreien Getränken in Außer-Haus-Konsumstätten voran und bevorzugt alkoholarme und alkoholfreie Optionen, die längeres geselliges Beisammensein ohne Rausch ermöglichen. Außer-Haus-Konsumkanäle dienen auch als Testgelände für neue Produkte, bei denen Marken limitierte Geschmacksrichtungen einführen, um das Verbraucherinteresse vor dem Einzelhandelsvertrieb zu messen. Partnerschaften mit Schnellservice- und Fast-Casual-Restaurants schaffen häufige Konsummöglichkeiten durch Menüangebote und Zapfautomaten, die die Markenbekanntheit stärken. Diese Partnerschaften erfordern jedoch häufig Rabatte und gemeinsame Marketinganstrengungen, was die Stückmargen im Vergleich zum Einzelhandelsverkauf reduzieren kann.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 46,90 %, gestützt durch starke Konsumgewohnheiten, fortschrittliche Kühlkettensysteme und hohe Ausgaben für Convenience-Getränke. Das Wachstum verlangsamt sich jedoch aufgrund zunehmenden Gesundheitsbewusstseins und Diskussionen über Zuckersteuern in den Vereinigten Staaten und Kanada. Die Region treibt Innovationen voran, indem Marken neue Aromen, funktionale Getränke und nachhaltige Verpackungen lokal testen, bevor sie weltweit eingeführt werden. In Mexiko bleibt der Konsum trotz einer Limonadensteuer hoch und zeigt eine geringere Preissensibilität als erwartet. Die Steuer hat die Einnahmen erhöht und einige Verbraucher hin zu kleineren Packungsgrößen bewogen. Die regulatorischen Herausforderungen wachsen, wobei Kaliforniens Flaschenpfandsystem und New Yorks vorgeschlagene Gesetze zur Herstellerverantwortung die Compliance erschweren. Die Überprüfung künstlicher Süßungsmittel und Koffein in Energydrinks durch die US-amerikanische Lebens- und Arzneimittelbehörde könnte ebenfalls Neuformulierungen erfordern. Der Außer-Haus-Konsumkanal erholt sich nach der Pandemie, wobei handwerkliche Limonaden und Premium-Mixer in Cocktails mit lokalen und handwerklichen Zutaten an Beliebtheit gewinnen.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 8,98 % wachsen, dem weltweit schnellsten, angetrieben durch steigende Einkommen, Modernisierung des Einzelhandels und junge Bevölkerungen in den GCC-Ländern und städtischen Gebieten Nigerias, Kenias und Südafrikas. Steuern auf Kohlensäurehaltige Getränke in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben die Preise erhöht, aber die Nachfrage nach zuckerfreien und funktionalen Getränken gesteigert. Verbesserte Infrastruktur, Supermarktwachstum und bessere E-Commerce-Logistik helfen Marken, ländliche und städtische Randgebiete zu erreichen. Politische Instabilität, Währungsschwankungen und die Abhängigkeit von importierten Materialien wie Aluminiumdosen und Süßungsmitteln stellen jedoch Risiken dar und erfordern lokale Partnerschaften und Absicherungsstrategien. Das heiße Klima der Region sorgt für eine stetige Nachfrage nach gekühlten Getränken, wobei der Ramadan saisonale Konsumspitzen erzeugt, die die Lieferketten herausfordern, aber agilen Marken Umsatzmöglichkeiten bieten.

Die Märkte im Asien-Pazifik-Raum sind sehr vielfältig. Chinas Markt für trinkfertige Getränke wächst aufgrund von Urbanisierung, steigenden Einkommen und der Expansion von Convenience-Stores und Verkaufsautomaten in wichtigen Städten. In Indien begrenzt eine 40-prozentige Waren- und Dienstleistungssteuer die Erschwinglichkeit, aber die Premiumisierung ist in Städten deutlich sichtbar, wo wohlhabende Verbraucher importierte und funktionale Getränke bevorzugen. Japan führt bei Innovationen mit Produkten wie Coca-Cola Plus, das mit Ballaststoffen angereichert und für gesundheitsbezogene Angaben zugelassen ist und ältere, auf Wellness ausgerichtete Verbraucher anspricht. Südostasien, einschließlich Thailand, Indonesien und Vietnam, erlebt ein rasches Einzelhandelswachstum und eine Expansion der Mittelklasse, was Marken, die in lokale Produktion und Distribution investieren, Chancen bietet. In Europa wechseln Deutschland, Frankreich und Spanien zu Premium-Handwerkslimonaden und botanischen Sprudelwässern, während Osteuropa preis- und volumenorientiert bleibt. In Südamerika verlangsamen wirtschaftliche Herausforderungen in Argentinien und Brasilien das Wachstum, aber Urbanisierung und Einzelhandelsmodernisierung in Kolumbien und Chile schaffen Möglichkeiten für lokalisierte Strategien.

Wettbewerbslandschaft

Der Markt für Kohlensäurehaltige Getränke wird von multinationalen Unternehmen dominiert, die umfangreiche Produktions-, Abfüll- und Vertriebsnetzwerke kontrollieren. Diese Kontrolle ermöglicht es ihnen, Preise, Regalplatzierung und Promotionsstrategien zu beeinflussen. Ihre Größe gibt ihnen die Fähigkeit, massiv in Marketing zu investieren, neue Aromen zu entwickeln und ihre Marken auszubauen, was die Kundenloyalität stärkt und Wachstumschancen für kleinere Marken begrenzt. Zu den wichtigsten Unternehmen auf dem Markt gehören Keurig Dr Pepper, Inc., PepsiCo, Inc., Suntory Holdings Limited, The Coca-Cola Company und Refresco Group B.V.

Es gibt neue Möglichkeiten bei funktionalen Kohlensäurehaltigen Getränken, wie probiotischen Limonaden, mit Kollagen angereicherten Getränken und Adaptogen-Mischungen. Produkte in dieser Kategorie können sich abheben und höhere Preise erzielen, wenn sie eine behördliche Zulassung für gesundheitsbezogene Angaben erhalten. Herausforderungen wie der Nachweis von gesundheitlichen Vorteilen und die Erfüllung von Kennzeichnungsanforderungen bleiben jedoch bestehen. Kleinere Marken wie Zevia und Spindrift erzielen Erfolge durch die Verwendung pflanzenbasierter Süßungsmittel und echter Fruchtkarbonisierung. Dies veranlasst größere Unternehmen, entweder mit diesen kleineren Marken zusammenzuarbeiten oder sie zu übernehmen, um wettbewerbsfähig zu bleiben und ihre Regalpräsenz zu wahren.

Technologie verändert die Art und Weise, wie Unternehmen im Markt konkurrieren. Direktvertriebsplattformen helfen Marken, Distributor-Kosten zu vermeiden und Kundenbeziehungen durch Abonnementmodelle aufzubauen, die für ein stabiles Einkommen sorgen. Datenanalytik spielt ebenfalls eine Schlüsselrolle, indem sie Echtzeit-Einblicke in die Nachfrage bietet und die Bestandsoptimierung unterstützt, was Verschwendung reduziert und die Effizienz verbessert. Verpackungsinnovation ist ein weiterer Wettbewerbsbereich. Zum Beispiel hat Tetra Pak papierbasierte Barrieretechnologie und Verschlüsse entwickelt, die über 85 % erneuerbare Materialien verwenden und die Kohlenstoffemissionen um bis zu 76 % reduzieren. Diese Art von Innovation wird immer wichtiger, da sich die Vorschriften zur erweiterten Herstellerverantwortung in der Europäischen Union und anderen Regionen ausweiten.

Marktführer für Kohlensäurehaltige Getränke

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Refresco Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Radnor Hills führte eine neue Linie Kohlensäurehaltiger Getränke ein, Radnor Spring. Das neue Radnor Spring-Sortiment umfasst Sprudelwasser mit B-Vitaminen in vier fruchtigen Geschmacksrichtungen: Schwarzkirsche und Schwarze Johannisbeere, Mango und Maracuja, Ananas und Grapefruit sowie Erdbeere und Himbeere.

- Oktober 2025: Die Nakoda Group of Industries Limited hat ihr Geschäft auf das Getränkesegment ausgeweitet und ihre neue Marke "NO CTRL (NO CONTROL)" eingeführt. Laut dem Unternehmen bietet die neue Marke eine Reihe von Energydrinks und aromatisierten Kohlensäurehaltigen Erfrischungsgetränken an.

- Mai 2025: Keurig Dr Pepper stellte sein neues Lineup für 2025 in den Vereinigten Staaten vor, mit Marken wie Dr Pepper, 7UP, A&W und Snapple. Laut dem Unternehmen ist die neue Dr Pepper-Linie in regulären und zuckerfreien Varianten in verschiedenen Packungsgrößen sowie in Zapf- und Gefrierformat erhältlich.

- Februar 2025: Die Marke Aqua Libra hat eine Wassermelonen-Erdbeer-Geschmacksrichtung in ihre Reihe aromatisierter Sprudelwässer eingeführt. Laut der Marke ist die neue Linie in Mehrpacks von vier und 24 Stück über den britischen Lebensmittelkanal erhältlich. Die neue Geschmacksrichtung zeichnet sich durch eine Mischung süßer Geschmacksprofile aus und ist frei von Zucker und Konservierungsmitteln.

Globaler Berichtsumfang für den Markt für Kohlensäurehaltige Getränke

Diätcola, Fruchtaromatisierte Kohlensäurehaltige Getränke, Standard-Cola sind als Segmente nach Art des Erfrischungsgetränks abgedeckt. Einwegbecher, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Handel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Kohlensäurehaltige Erfrischungsgetränke |

| Kohlensäurehaltiges Wasser |

| Kohlensäurehaltige Sport- und Energydrinks |

| Sonstige |

| Massenmarkt |

| Premium |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermarkt/Hypermarkt |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Kohlensäurehaltige Erfrischungsgetränke | |

| Kohlensäurehaltiges Wasser | ||

| Kohlensäurehaltige Sport- und Energydrinks | ||

| Sonstige | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermarkt/Hypermarkt | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind nicht-alkoholische Getränke, die karbonisiert und in der Regel aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Perlage enthalten. Diese Getränke umfassen in der Regel Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder Zapfautomaten.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Abgesehen von frischen Säften umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger (RTD) Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger (RTD) Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weiteres Verdünnen konsumfertig vorbereitet sind. RTD-Tee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ähnlich beinhaltet RTD-Kaffee vorgebrühte Kaffeeformulierungen, die häufig mit Milch, Zucker oder Aromen gemischt und praktisch für den Konsum unterwegs verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die so formuliert sind, dass sie einen schnellen Energieschub und erhöhte Wachsamkeit bieten. Sportgetränke hingegen sind Getränke, die zur Hydratation und zum Ausgleich von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus Kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diätcola | Ein colabasiertes Erfrischungsgetränk, das keinen oder wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäurehaltige Getränke | Ein Kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose entweder einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der in Obst und Gemüse enthaltenen natürlichen Flüssigkeit gewonnen wird. |

| 100 % Saft | Aus Früchten in Form ihres Saftes hergestellter Frucht-/Gemüsesaft ohne Zusatz von Wasser zur Volumenauffüllung. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftanteil) | Säfte, die zwischen 25 und 99 % Fruchtanteil haben können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der größte Teil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch das Einweichen von gemahlenem Kaffee in Wasser mit Raumtemperatur für mehrere Stunden hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumfertig ist |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Sud von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, üblicherweise Koffein, enthält, das als Mittel zur mentalen und körperlichen Stimulation vermarktet wird. Es kann karbonisiert sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, den Energiespiegel des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Außer-Haus-Konsum | Außer-Haus-Konsum bezieht sich auf Orte, die Getränke für den sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Außer-Haus-Handel | Außer-Haus-Handel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit eine bequeme Einkaufsmöglichkeit für eine breite Palette von Verbrauchsprodukten und Dienstleistungen bietet, in der Regel Lebensmittel und Kraftstoff. |

| Spezialgeschäft | Ein Spezialgeschäft ist ein Geschäft/Laden, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer verhältnismäßig engen Produktkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des elektronischen Handels, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | Eine PET-Flasche ist eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise zur Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennial gilt jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt) |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein lizenziertes Schanklokal, das alkoholische Getränke zum Konsum vor Ort ausschenkt. |

| Café | Eine Gaststätte, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu ermöglichen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discounter | Ein Discounter oder Diskontgeschäft bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter setzen auf Großeinkäufe und effiziente Distribution, um die Kosten gering zu halten. |

| Clean Label | Clean-Label-Getränke im Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich für den Freizeitgebrauch verwendet, als leichtes kognitives Stärkungsmittel zur Steigerung der Wachsamkeit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegung abwechseln, um die Herzfrequenz deutlich auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Perioden mit geringerer Intensität. |

| Haltbarkeit | Die Zeitspanne, für die ein Artikel verwendbar, konsumierfähig oder verkaufsfähig bleibt. |

| Cremesoda | Cremesoda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein Kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen