Photokatalysator Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

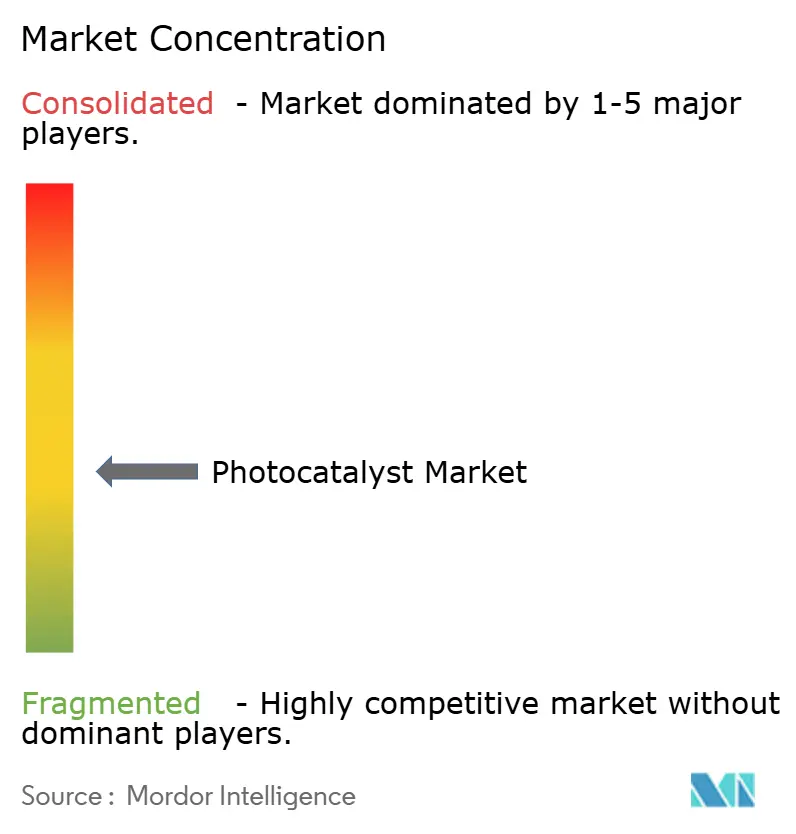

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Photokatalysator Marktanalyse von Mordor Intelligence

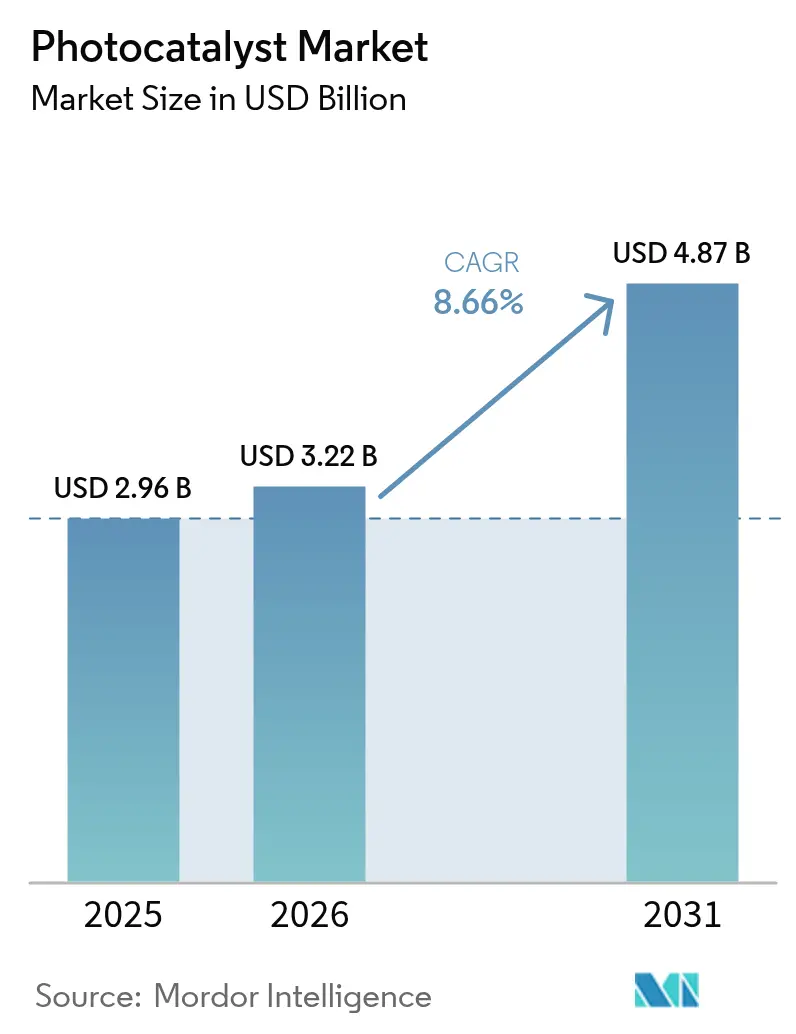

Die Photokatalysator Marktgröße wird voraussichtlich von USD 2,96 Milliarden im Jahr 2025 auf USD 3,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,66 % über den Zeitraum 2026–2031 USD 4,87 Milliarden erreichen. Starker regulatorischer Druck auf Luft- und Wasserverschmutzung, eine breitere Akzeptanz selbstreinigender Baumaterialien sowie Durchbrüche, die Titandioxid-Systeme (TiO₂) in den sichtbaren Lichtbereich verschieben, sind die wesentlichen Wachstumstreiber. Die Marktnachfrage wird durch Bauunternehmen gestärkt, die nach lebenslangen Wartungseinsparungen suchen, durch Versorgungsunternehmen, die mit aufkommenden Wasserverunreinigungen umgehen müssen, sowie durch Hersteller von Unterhaltungselektronik, die antimikrobielle Beschichtungen hinzufügen. Eine beschleunigte Skalierung ist auch durch modulare Reaktoren und mittels 3D-Druck hergestellte Verbundwerkstoffe erkennbar, die die Investitionskosten senken, während sich regionale Lieferketten an europäische Antidumping-Zölle auf chinesische TiO₂-Importe anpassen. Schließlich signalisiert der Forschungsimpuls bei plasmonischen Nanokompositen und MOF-basierten Katalysatoren eine sich verbreiternde Anwendungsbasis, die nun agrivoltaisches Glas und die Erzeugung erneuerbaren Wasserstoffs umfasst.

Wichtigste Erkenntnisse des Berichts

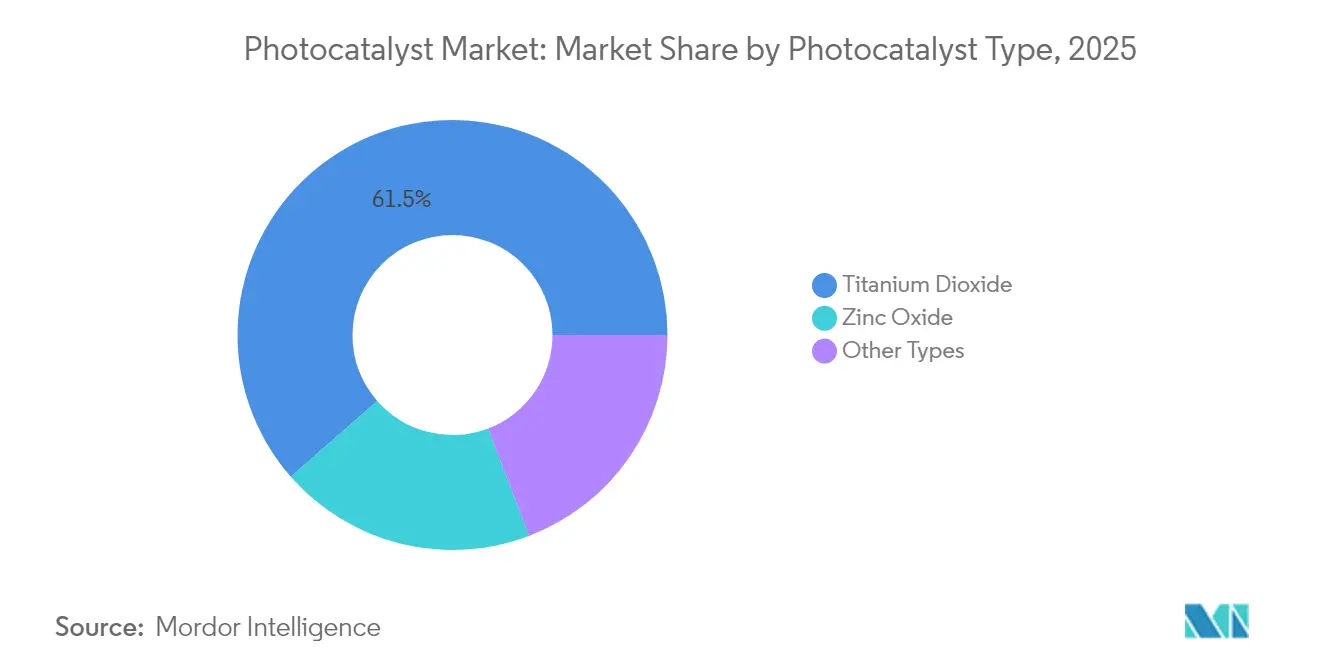

- Nach Photokatalysator-Typ hielt TiO₂ im Jahr 2025 einen Marktanteil von 61,45 % am Photokatalysator Markt, während ZnO bis 2031 voraussichtlich eine CAGR von 9,55 % verzeichnen wird.

- Nach Anwendung hielt die Selbstreinigung im Jahr 2025 einen Anteil von 59,92 % an der Photokatalysator Marktgröße und expandiert zwischen 2026–2031 mit einer CAGR von 10,35 %.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 45,10 % des Umsatzes auf Bau und Infrastruktur, mit einer CAGR von 9,74 % bis 2031.

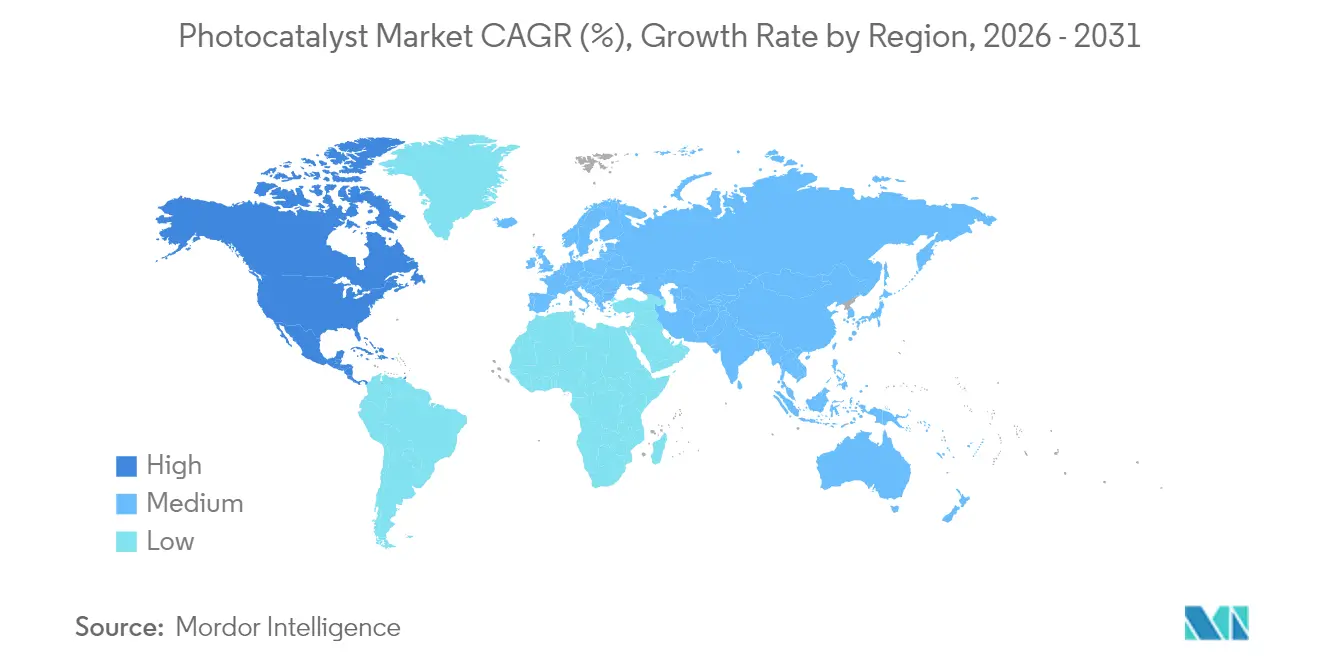

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 66,15 % im Jahr 2025, während Nordamerika im Prognosezeitraum die schnellste CAGR von 9,62 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Photokatalysator Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage nach TiO₂-Photokatalysatoren in selbstreinigenden Baumaterialien | +2.1% | Global, Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in kommunalen Wasser- und Abwasseraufbereitungsanlagen | +1.8% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere Innenraum-VOC-Vorschriften fördern photokatalytische Luftreiniger | +1.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Plasmonische Nanokomposite für sichtbares Licht ermöglichen Beschichtungen für Unterhaltungselektronik im Innenbereich | +1.4% | Global, angeführt von Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Photokatalytische Beschichtungen für agrivoltaisches Glas zur Reduzierung von Biofouling | +0.9% | Global, frühe Verbreitung in Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach TiO₂-Photokatalysatoren in selbstreinigenden Baumaterialien

Gebäudeeigentümer schreiben nun nanotexturierte TiO₂-Beschichtungen vor, die die Fassadenreinigungskosten über die Lebensdauer eines Gebäudes um bis zu 40 % senken. Neuere Formulierungen erreichen eine optische Transmission von 95 % und erfüllen die ästhetischen Anforderungen repräsentativer Glasarchitektur. Photokatalytische Oberflächen entfernen zudem 63 % des in der Luft befindlichen Toluols unter Tageslicht und lindern damit städtische Luftqualitätsbedenken. Hochhausprojekte verwenden diese Beschichtungen, weil Seilzugangsreinigungen teuer und störend sind, während neuartige Bi@Bi₄Ti₃O₁₂/TiO₂-Filme den Vorteil auf sichtbares Licht ausweiten und so größere Gestaltungsfreiheit für beschattete Fassaden bieten[1]Lv et al., "Bi@Bi₄Ti₃O₁₂/TiO₂ Photokatalysator-Filme unter sichtbarem Licht," rsc.org.

Zunehmende Verbreitung in kommunalen Wasser- und Abwasseraufbereitungsanlagen

Versorgungsunternehmen setzen auf solargetriebene photokatalytische Tertiärbehandlung, um Pestizide wie 2,4-D, MCPP und Dicamba zu bekämpfen und dabei einen Abbaugrad von bis zu 99,8 % ohne externe Stromversorgung zu erzielen[2]Heydari et al., "Passiv-solare photokatalytische Entfernung von Herbiziden," acs.org. Photokatalytische Membranreaktoren gewinnen aufgrund ihrer präzisen Ablaufqualitätskontrolle und Widerstandsfähigkeit gegenüber Schadstoffspitzen an Bedeutung. Mittels additiver Fertigung hergestellte Verbundstrukturen senken die Kosten durch Anpassung von Oberfläche und Lichtverteilungsgeometrie und machen entlegene Installationen dort rentabel, wo Netzstrom knapp ist.

Strengere Innenraum-VOC-Vorschriften fördern photokatalytische Luftreiniger

Neue EPA-Regeln zu Benzol- und Kohlenwasserstoffemissionen befeuern die Nachfrage nach kontinuierlichen, filterlosen Luftreinigern in Büros, Schulen und Fahrzeugen. In Polypropylen-Membranen eingebettete TiO₂-Nanopartikel bauen VOCs effizient unter LED-Beleuchtung ab, und Automobilprototypen senken bereits Verdunstungskraftstoffdämpfe in Tageszyklen um 60 %. Konstruktionen, die die OH-Radikalchemie der Troposphäre nachahmen, ermöglichen eine wirksame Behandlung selbst bei den sehr niedrigen Schadstoffkonzentrationen, die in klimatisierten Innenräumen typisch sind.

Plasmonische Nanokomposite für sichtbares Licht ermöglichen Beschichtungen für Unterhaltungselektronik im Innenbereich

Silberverstärktes Ag/AgCl-Glas gewährleistet hohe Transparenz und liefert gleichzeitig starke photokatalytische Aktivität unter alltäglichem Innenraumlicht, wodurch Touchscreens selbstreinigende und antibakterielle Eigenschaften erhalten. Subnanometrische MoOₓ-Cluster auf TiO₂-Nanoblättern erhöhen darüber hinaus die Selektivität, vermeiden unerwünschte Nebenprodukte und erreichen eine Reaktionseffizienz von 95 %. Hersteller schätzen den doppelten hygienischen und ästhetischen Mehrwert, während dreidimensionale blumenartige Ag/Bi₅O₇I-Beschichtungen eine 99,63 %ige bakterielle Abtötung neben einer 95 %igen Schadstoffentfernung in Tablet-Linsentests zeigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Investitionsausgaben für industriemaßstäbliche photokatalytische Reaktoren | -1.9% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Katalysatordesaktivierung durch Oberflächenverschmutzung und Elektron-Loch-Rekombination | -1.5% | Global, am stärksten in verschmutzten Umgebungen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit hinsichtlich Freisetzung und Entsorgung von Nanopartikeln | -0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für industriemaßstäbliche photokatalytische Reaktoren

Wirtschaftliche Modellierungen zeigen, dass die Behandlungskosten stark ansteigen, wenn die Reaktionsgeschwindigkeitskonstanten unter 0,1 min⁻¹ fallen, was Entwickler dazu veranlasst, den Katalysatorpreis zu senken statt Reaktoren übermäßig aufzurüsten. UV-Lampenanordnungen, präzise Durchflussregelung und Maßnahmen zur Schmutzminderung erhöhen die Investitionskosten zusätzlich und überschreiten häufig die anfänglichen Budgets um das 3- bis 5-Fache. Modulare Einheiten und hybride Photobioreaktorenkonzepte erweisen sich als praktikable Lösungen, da sie die Investitionen zeitlich strecken und die Amortisationszeit in einem akzeptablen Rahmen von 5–15 Jahren halten, wo Energiepreise und Wasserqualitätsvorschriften übereinstimmen.

Katalysatordesaktivierung durch Oberflächenverschmutzung und Elektron-Loch-Rekombination

Feldanwendungen zeigen, dass Schadstoffströme mit mehreren Komponenten katalytische Oberflächen schnell passivieren, während hohe Rekombinationsraten die Quanteneffizienz beeinträchtigen. Die Regenerierung durch thermische oder chemische Verfahren verbraucht sowohl Energie als auch Arbeitskraft und schmälert damit den Kostenvorteil der ausschließlich sonnengetriebenen Behandlung. Die Forschung entwickelt nun maßgeschneiderte Co-Katalysatoren und Oberflächenmodifikatoren zur Verlängerung der Lebensdauer, doch die zusätzliche Materialkomplexität erhöht die Beschaffungskosten und Validierungszyklen, insbesondere bei der Kontrolle von Kraftfahrzeug-Kraftstoffdämpfen, wo leichte Alkane die Desaktivierung beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Photokatalysator-Typ: TiO₂-Dominanz steht vor der ZnO-Herausforderung

Im Jahr 2025 hielt TiO₂ mit 61,45 % den größten Marktanteil am Photokatalysator Markt aufgrund ausgereifter Produktionskapazitäten und jahrzehntelangen Formulierungs-Know-hows. Gleichzeitige Fortschritte wie Ti³⁺-Eigendotierung über Triethanolamin-Routen erweitern sein Sichtlichtfenster und stärken die Leistungsführerschaft, auch wenn Antidumping-Zölle die Lieferlogistik verändern. ZnO verzeichnet unterdessen mit 9,55 % die schnellste CAGR, da sein Oberflächenreaktionsweg die Wasserstofferzeugung begünstigt – ein Bereich, der in Asien-Pazifik und Nordamerika großzügige Fördermittel für grüne Kraftstoffe erhält.

Die Dynamik verlagert sich gleichwohl in Richtung Mehrkomponentensysteme. Bismutoxide, Graphen-Komposite und MOF-basierte Strukturen weisen Quantenausbeuten von über 10 % auf und zielen auf CO₂-Umwandlung und Spezialchemikaliensynthese ab. Die Marktauswahl wird voraussichtlich stärker auf anwendungsspezifischer Eignung als auf universellen Kennzahlen basieren, was darauf hindeutet, dass TiO₂ einige hochmargige Nischen abgeben könnte, während es die allgemeine Volumenführerschaft im Photokatalysator Markt beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Selbstreinigung führt die Diversifizierung an

Die Selbstreinigung hielt im Jahr 2025 einen Anteil von 59,92 % an der Photokatalysator Marktgröße und setzt die Expansion mit einer CAGR von 10,35 % fort, da sie in Baufassaden, Automobil-Klarlacken und Telefonglas allgegenwärtig ist. Architektonische Verkleidungen gewinnen besonders durch Lebenszykluswartungseinsparungen und verbesserte städtische Ästhetik an Bedeutung. Luftreinigung rangiert an zweiter Stelle, da Büros HVAC-Einheiten nachrüsten, um strengere VOC-Grenzwerte einzuhalten, während die Wasseraufbereitung als tertiäre Barriere gegen Spurenorganika wächst, die biologische Schritte umgehen.

Antibeschlag-Linsen und -Spiegel nutzen dieselbe hydrophile Oberflächeneigenschaft, die der Selbstreinigung zugrunde liegt, und bieten OEMs einen einfach nachrüstbaren Funktionsumfang. Am Horizont bilden CO₂-Reduktion, Methanoxidation und erneuerbarer Wasserstoff gemeinsam einen aufkommenden Anwendungscluster, in dem ein höherer Wert pro Kilogramm Katalysator geringere Volumina ausgleichen könnte und so die Einnahmequellen für den Photokatalysator Markt weiter diversifiziert.

Nach Endverbrauchsbranche: Bau treibt die Verbreitung an

Bau und Infrastruktur verzeichneten im Jahr 2025 einen Nachfrageanteil von 45,10 %, unterstützt durch Bauvorschriften, die nachhaltige Materialien und Fassadenbeständigkeit fördern. Entwickler verweisen in Ausschreibungsunterlagen auf Reinigungskostensenkungen von 40 %, und Stadtplaner begrüßen die 63 %ige Toluol-Entfernungskapazität, die die Luftqualität auf Straßenebene verbessert. Automobil und Transport folgen, da OEMs selbstheilende Klarlacke und dampfreduzierenden Kanister erkunden, obwohl die Desaktivierung unter Kohlenwasserstoffbelastung ein Hindernis bleibt.

Unterhaltungselektronik zeigt trotz geringerer Ausgangsbasis ein überproportionales Potenzial, da plasmonische Sichtlichtfilme antimikrobielle und schlierenfreie Bildschirme im laufenden Betrieb ermöglichen. Energie und Versorgung integrieren Photokatalysatoren in Solarmodulglas und erproben Wasserstoffgeneratoren, was die industrielle Einsatzbasis erweitert. Gesundheitseinrichtungen und agritechnische Gewächshäuser ergänzen die Verbreitung als Spezialanwender, die kontinuierliche Sterilisation und Lichtmanagementeffizienz schätzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 66,15 %, da Japans Forschungsführerschaft und Chinas kostengünstige TiO₂-Produktion einen vertikal integrierten Cluster vom Labor bis zur Fabriketage verankern. Post-Fukushima-Forschungsfördergelder treiben Innovationen im Bereich sichtbaren Lichts voran, und Chinas Produktionsumfang – 2,65 Millionen Tonnen TiO₂ über den Sulfatweg im Jahr 2017 – stützt die Wettbewerbsfähigkeit der Preise trotz verschärfter Umweltvorschriften. Rasante Urbanisierung und saisonaler Smog fördern zudem die kommunale Nachfrage nach photokatalytisch luftgereingten Fassaden und U-Bahn-Stationen.

Nordamerika expandiert mit einer CAGR von 9,62 % am schnellsten dank EPA-VOC-Grenzwerten, die HVAC-Nachrüstungen und Kraftfahrzeug-Kraftstoffdampfregelungen beschleunigen. Kommunale Versorgungsunternehmen setzen passive solare Tertiärbehandlung ein, um Einleitungsgenehmigungen für Spurenverunreinigungen einzuhalten, während bundesstaatliche Fördermittel für sauberen Wasserstoff ZnO-basierte Wasserspaltungsdemonstrationsprojekte anregen. Kanadische Gebäudegrünbaustandards und Mexikos wachsende Industriebasis ergänzen das regionale Volumen über die Vereinigten Staaten hinaus.

Europa profitiert von den Kreislaufwirtschaftsklauseln des Grünen Deals, der Subventionen in nachhaltiges Bauen und agrivoltaische Pilotprojekte lenkt, bei denen photokatalytische Verglasung mit transparenter PV kombiniert wird. Antidumping-Zölle auf chinesisches TiO₂ motivieren einheimische Pigmenthersteller, in margenreichere Katalysatorsorten zu diversifizieren und damit Lieferketten zu verkürzen. Südamerika sowie Naher Osten & Afrika stellen frühe Arenen dar, in denen dezentrale Wasseraufbereitung und Solarpanel-Beschichtungen konventionelle Lösungen überspringen können, insbesondere in entlegenen Landwirtschafts- und Bergbaustandorten.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert: Globale Pigmentführer wie BASF, Kronos Worldwide und Chemours nutzen Skalierung, Logistik und Kundendienst, um ihre TiO₂-Marktpositionen zu verteidigen, während mittelgroße Spezialisten Durchbrüche bei sichtbarem Licht oder MOF-gesteuerte Innovationen verfolgen. Tronox' jüngste Stilllegung seines Werks in den Niederlanden unterstreicht den Preisdruck durch chinesische Exporte, während Chemours den Margendruck durch hochwertige Pigment- und Katalysatorsorten für Baumegaprojekte ausgleicht.

Strategische Schritte verdeutlichen den Wandel der Branche hin zur Nachhaltigkeit. Resonacs Zusammenarbeit mit Neste und Marubeni leitet biobasierte Rohstoffe in Photokatalysator-Vorläufersubstanzen, und BASFs 2024 eröffnetes Katalysatorforschungszentrum konzentriert sich auf die Dekarbonisierung chemischer Prozesse durch fortschrittliche Photokatalyse. Start-ups nutzen den 3D-Druck zur Herstellung maßgeschneiderter Reaktoreinbauten, und KI-gestützte Materialentdeckungsplattformen verkürzen Laborzyklen und beschleunigen die Zeit bis zum Pilotversuch für kombinatorische Nanokomposite, die herkömmliches TiO₂ übertreffen. Chancenreiche Bereiche umfassen Beschichtungen für Elektronik im Innenbereich, agrivoltaisches Glas und dezentrale Wasserstoffgeneratoren, was die Bühne für branchenübergreifende Allianzen bereitet, die Material-, Geräte- und Dienstleistungsexpertise im Photokatalysatoren-Markt verbinden.

Marktführer im Photokatalysator-Bereich

KRONOS Worldwide Inc

Tronox Holdings Plc

The Chemours Company

LB Group

ISHIHARA SANGYO KAISHA, LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Forscher der Chinesischen Akademie der Wissenschaften stellten TiO₂-Katalysatoren vor, die mit subnanometrischen MoOₓ-Clustern dotiert sind und eine Selektivität von 95 % bei der Methanoxidation erreichen, wodurch CO₂-Nebenprodukte bei der Erdgasverarbeitung reduziert werden.

- Dezember 2024: BASF eröffnete ein Katalysatorforschungszentrum für nachhaltige Chemien, mit photokatalytischer Wasseraufbereitung und Solarenergieprototypen als erste Pilotlinien.

Umfang des globalen Photokatalysator Marktberichts

Ein Photokatalysator ist ein Material, das eine Photosensibilisierung durchläuft, bei der eine photochemische Modifikation als Folge der Absorption von Strahlung aus solaren (UV-) sowie anderen sichtbaren Lichtquellen auftritt. Der Photokatalysator Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Titandioxid, Zinkoxid und andere Typen unterteilt. Nach Anwendung ist der Markt in Selbstreinigung, Luftreinigung, Wasseraufbereitung, Antibeschlag und andere Anwendungen unterteilt. Der Bericht deckt zudem die Marktgröße und Prognosen für den Markt in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment erfolgte die Marktgrößenbestimmung und Prognose auf Basis des Werts (USD Millionen).

| Titandioxid |

| Zinkoxid |

| Andere Typen |

| Selbstreinigung |

| Luftreinigung |

| Wasseraufbereitung |

| Antibeschlag |

| Andere Anwendungen |

| Bau und Infrastruktur |

| Automobil und Transport |

| Unterhaltungselektronik und Haushaltsgeräte |

| Energie und Versorgung (Solar, Wasserstoff) |

| Andere Endverbrauchsbranchen (Gesundheitswesen und Hygiene, Landwirtschaft und Aquakultur) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Photokatalysator-Typ | Titandioxid | |

| Zinkoxid | ||

| Andere Typen | ||

| Nach Anwendung | Selbstreinigung | |

| Luftreinigung | ||

| Wasseraufbereitung | ||

| Antibeschlag | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Automobil und Transport | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Energie und Versorgung (Solar, Wasserstoff) | ||

| Andere Endverbrauchsbranchen (Gesundheitswesen und Hygiene, Landwirtschaft und Aquakultur) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Photokatalysator Markt derzeit?

Die Photokatalysator Marktgröße wird im Jahr 2026 auf USD 3,22 Milliarden geschätzt, mit der Erwartung, bis 2031 bei einer CAGR-Entwicklung von 8,66 % USD 4,87 Milliarden zu erreichen.

Welches Segment hat den größten Marktanteil bei Photokatalysatoren?

TiO₂ bleibt mit einem Anteil von 61,45 % im Jahr 2025 dominant, was hauptsächlich auf den gefestigten Produktionsmaßstab und die breite Anwendungsakzeptanz zurückzuführen ist.

Warum wachsen Selbstreinigungsanwendungen so schnell?

Selbstreinigende Beschichtungen senken die Fassadenwartungskosten um bis zu 40 % und entfernen gleichzeitig städtische Luftschadstoffe, was ein Wachstum mit einer CAGR von 10,35 % bis 2031 antreibt.

Welche Region expandiert am schnellsten bei der Photokatalysator-Nachfrage?

Nordamerika führt das Wachstum mit einer CAGR von 9,62 % an, bedingt durch strenge VOC-Vorschriften und die rasche Verbreitung photokatalytischer Luftreinigungssysteme.

Was ist das größte Hindernis für eine breitere industrielle Verbreitung?

Hohe Investitionsausgaben für großmaßstäbliche Reaktoren und Herausforderungen bei der Katalysatordesaktivierung verringern zusammen die potenzielle CAGR um etwa 3,4 Prozentpunkte und unterstreichen den Bedarf an kosteneffektiven, langlebigen Konstruktionen.

Seite zuletzt aktualisiert am: