Marktgröße und Marktanteil der Katalysatorregeneration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.82 Milliarden US-Dollar |

| Marktgröße (2031) | 6.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

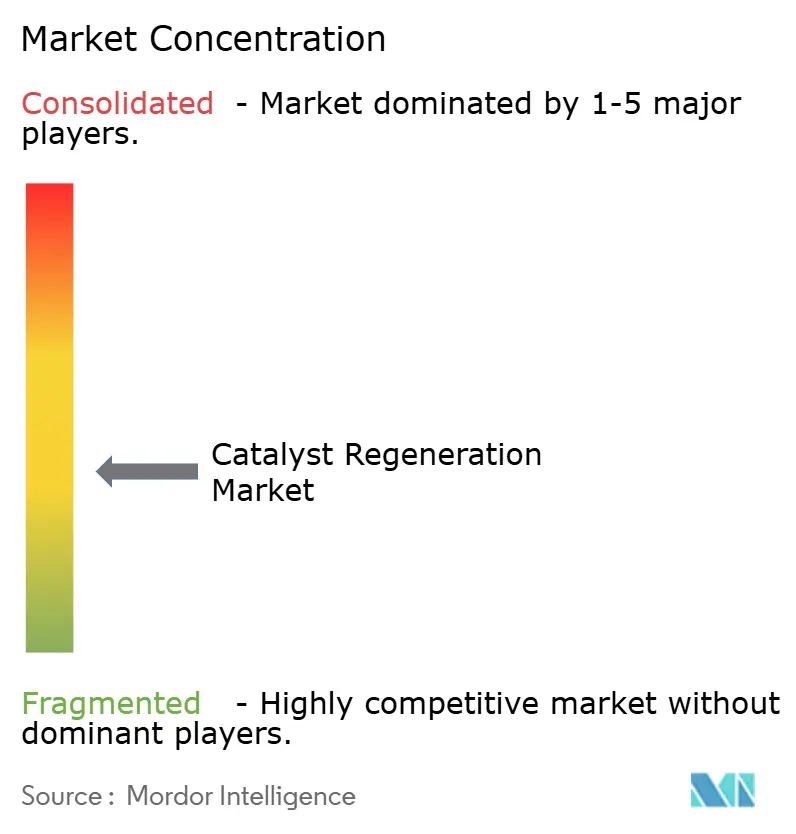

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Katalysatorregeneration von Mordor Intelligence

Die Marktgröße der Katalysatorregeneration wurde im Jahr 2025 auf USD 4,59 Milliarden geschätzt und soll von USD 4,82 Milliarden im Jahr 2026 auf USD 6,15 Milliarden bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung wird durch zunehmend strengere Emissionsnormen, die steigenden Kosten für Frischkatalysatoren und wachsende Kreislaufwirtschaftsauflagen unterstützt, die kohlenstoffärmere Produktionswege begünstigen. In der Praxis schärfen Raffinerien und petrochemische Komplexe ihren Fokus auf die Handhabung von Katalysatoren am Ende ihrer Lebensdauer, während aufkommende Anwendungen in der Kunststoffpyrolyse und der Minderung flüchtiger organischer Verbindungen (VOC) die Kundenbasis erweitern. Technologische Fortschritte wie die Niedrigtemperatur-Ozonoxidation und prädiktive Analytik reduzieren Ausfallzeiten weiter und steigern die Kosteneffizienz, was den Schwung des Marktes für Katalysatorregeneration sowohl in reifen als auch in sich entwickelnden Volkswirtschaften stärkt.

Wichtigste Erkenntnisse des Berichts

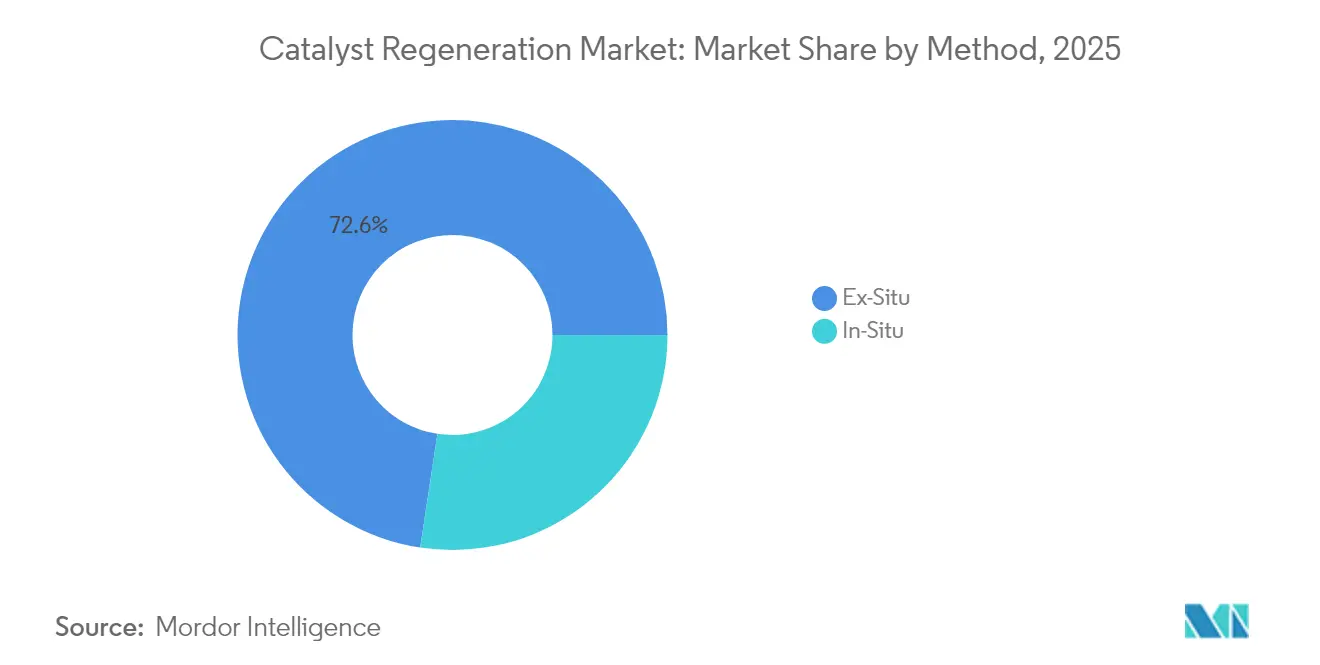

- Nach Methode hielt die Ex-situ-Verarbeitung im Jahr 2025 einen Marktanteil von 72,60 % am Markt für Katalysatorregeneration, während In-situ-Systeme bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

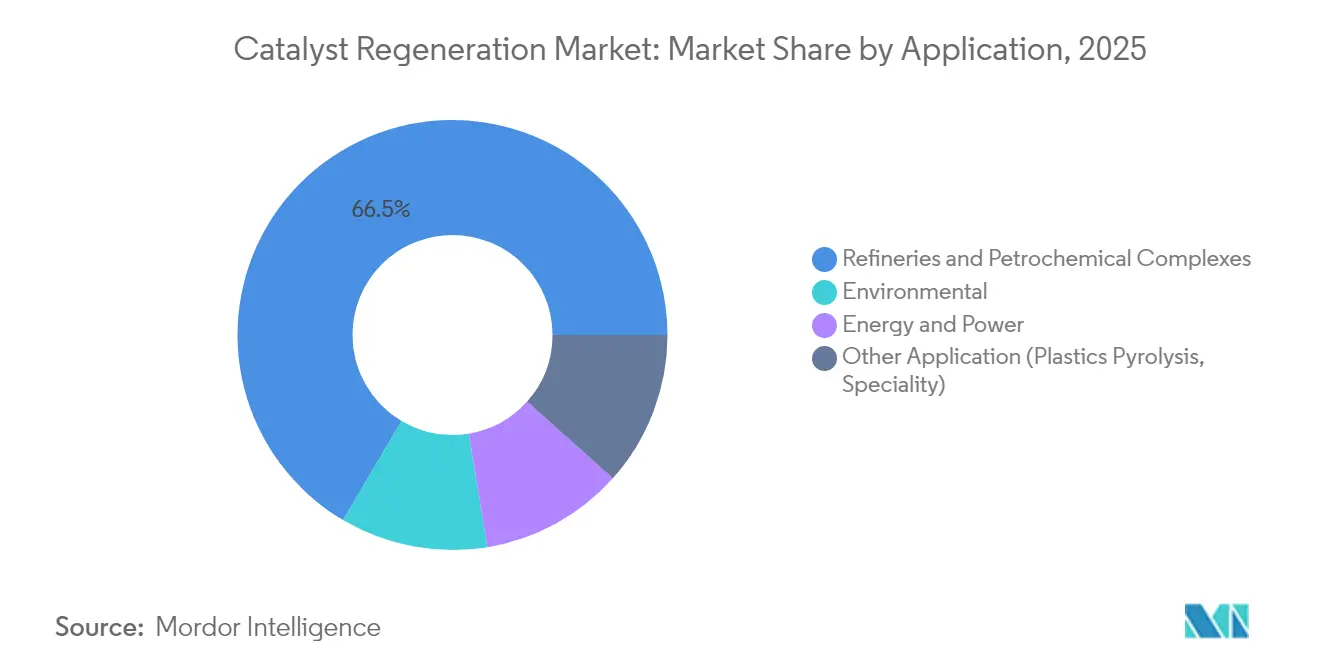

- Nach Anwendung entfielen im Jahr 2025 66,50 % des Marktanteils der Katalysatorregeneration auf Raffinerien und petrochemische Komplexe; sonstige Anwendungen sollen bis 2031 die schnellste CAGR von 5,89 % verzeichnen.

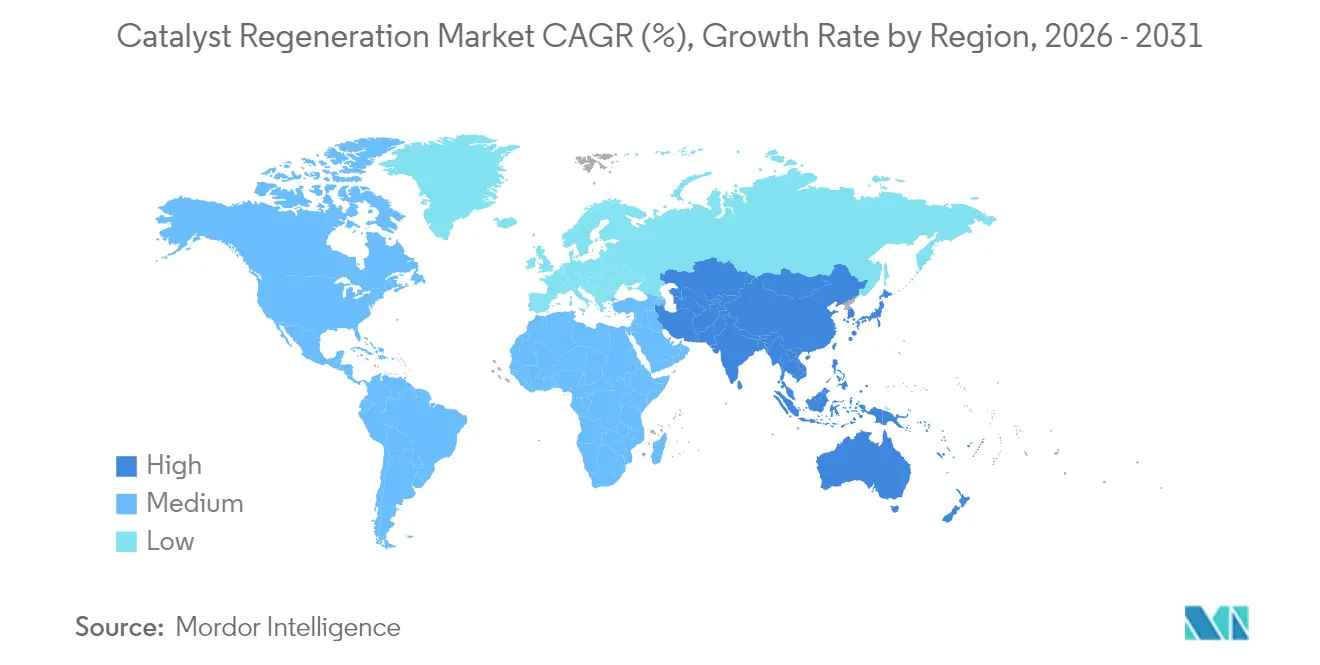

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 42,10 % am Markt für Katalysatorregeneration und soll bis 2031 mit einer CAGR von 5,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Katalysatorregeneration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften für Emissionen aus Raffinerien und petrochemischen Anlagen | +1.8% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigender Kostendruck durch Frischkatalysatoren | +1.2% | Global, ausgeprägt in den APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Kohlenstoffintensitätsauflagen zugunsten regenerierter Katalysatoren | +0.9% | Nordamerika und die EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Vor-Ort-Ozonoxidation reduzieren Ausfallzeiten | +0.7% | Global, schnellere Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Prädiktive Analytik ermöglicht zustandsbasierte Regeneration | +0.5% | Nordamerika und EU als frühe Anwender, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften für Emissionen aus Raffinerien und petrochemischen Anlagen

Nationale und regionale Regulierungsbehörden verschärfen die zulässigen Emissionsgrenzwerte und verändern damit die Wirtschaftlichkeit der Katalysatorwiederverwendung. Die aktualisierten Standards der US-amerikanischen Umweltschutzbehörde für gefährliche Luftschadstoffe werden die Freisetzung toxischer Stoffe um 2.200 Kurztonnen pro Jahr reduzieren und monetarisierte Gesundheitsvorteile von mehr als USD 100 Millionen jährlich erbringen[1]US-amerikanische Umweltschutzbehörde, „Endgültige nationale Emissionsstandards für gefährliche Luftschadstoffe: Herstellung verschiedener organischer Chemikalien”, epa.gov. Kaliforniens Niedrigkohlenstoff-Kraftstoffstandard schreibt eine Reduzierung der Kohlenstoffintensität im Kraftstoffkreislauf um 30 % bis 2030 und um 90 % bis 2045 vor, was die Nachfrage nach regenerierten Katalysatoren zur Einhaltung der Lebenszyklusabrechnungsregeln erhöht. Die Industrieemissionsrichtlinie der EU verankert die Katalysatorregeneration in den besten verfügbaren Techniken für die Abfallbehandlung und stärkt damit eine compliance-getriebene Präferenz für Regeneration gegenüber der Deponierung. In ganz Asien werden ähnliche Grenzwerte ausgearbeitet, was sicherstellt, dass der Einfluss dieses Treibers sich rasch ausbreitet.

Steigender Kostendruck durch Frischkatalysatoren

Volatile Preise für Palladium, Platin und Rhodium haben die Beschaffung von Frischkatalysatoren zu einem risikoreichen Haushaltsposten gemacht. Wissenschaftliche Bewertungen zeigen, dass die Regeneration leicht verschmutzter Hydroprocessing-Katalysatoren mehr als 80 % der Ausgangsaktivität zu weniger als der Hälfte der Kosten einer Neulieferung wiederherstellt. Metallrückgewinnungsanlagen, die von Gulf Chemical and Metallurgical Corporation betrieben werden, wandeln routinemäßig 99 % des verbrauchten Katalysators in verkaufsfähige Molybdän- und Nickelströme um, was den Kreislaufwertgewinn für Raffinerien verdeutlicht. In den volumenstarken APAC-Zentren multiplizieren sich die Einsparungen, was Anlagenleiter dazu veranlasst, mehrjährige Regenerationsverträge abzuschließen.

Kohlenstoffintensitätsauflagen zugunsten regenerierter Katalysatoren

Die Lebenszykluskohlenstoffbilanzierung wird zunehmend verpflichtend. Die durchschnittliche globale Kohlenstoffintensität der Raffinierung beträgt 40,7 kg CO₂-Äquivalent pro Barrel, doch ein regenerierter Hydroprocessing-Katalysator erfordert nur einen Bruchteil der eingebetteten Energie eines neu hergestellten Äquivalents und erwirbt wertvolle Compliance-Gutschriften[2]Internationale Energieagentur, „Globaler Tracker für die CO₂-Intensität der Raffinierung”, iea.org. Die Auswahl von Johnson Matthey zur Lieferung von E-Methanol-Technologie für Europas größte geplante Anlage unterstreicht, wie regenerierte Katalysatoren die kohlenstoffarmen Kraftstoffe der Zukunft unterstützen. Gutschriftensysteme von Nordamerika bis Europa skalieren die Nachfrage selbst in Regionen ohne feste Kohlenstoffpreise.

Durchbrüche bei der Vor-Ort-Ozonoxidation reduzieren Ausfallzeiten

Forschungsergebnisse belegen, dass die Ozonbehandlung bei 125 °C Koksablagerungen entfernt, die früher Regenerationszyklen bei 500 °C erforderten. Pilotinstallationen zeigen eine Reduzierung des Energieverbrauchs um 60 % und eine Verkürzung der Umrüstzeit um 30 % im Vergleich zu herkömmlichen Ex-situ-Abbrandverfahren. Verlängerte Katalysatorlebensdauer, geringere thermische Belastung und minimale Anlagenstörungen sprechen Prozessbetreiber an, die eine schrittweise Steigerung der Produktionsverfügbarkeit anstreben.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Rückgewinnung bei metallvergifteten Katalysatoren | -0.8% | Global, ausgeprägt in Regionen mit Schwerstölverarbeitung | Mittelfristig (2–4 Jahre) |

| Fehlende globale Standards für Labortestmethoden | -0.6% | Global, fragmentierte Standards in verschiedenen Regionen | Langfristig (≥ 4 Jahre) |

| Aufkommen von Einweg-Nanokatalysatoren in ausgewählten Prozessen | -0.4% | Entwickelte Märkte mit fortgeschrittener Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Rückgewinnung bei metallvergifteten Katalysatoren

Vanadium, Nickel und Eisen aus schweren Rohölen binden sich irreversibel an aktive Zentren und verringern die Regenerationsausbeuten. Laborarbeiten zeigen, dass Vanadiumgehalte über 5 Gew.-% die Hydrodesulfurierungsaktivität um mehr als die Hälfte reduzieren, da Porenblockierungen und Phasenänderungen auftreten. Obwohl modifizierte Demetallisierungsbehandlungen bis zu 89,2 % des Nickels entfernen, schädigen sie häufig die Gerüststabilität und begrenzen die Wiederverwendungszyklen. Betreiber, die Rückstandseinsätze verarbeiten, wägen daher die Kosten einer Teilrückgewinnung gegen den Aufwand für Frischkatalysatoren ab und entscheiden sich manchmal für die Entsorgung.

Fehlende globale Standards für Labortestmethoden

ASTM, IUPAC und regionale Gremien haben Fortschritte bei der Vereinheitlichung von Protokollen erzielt, doch bestehen weiterhin Unterschiede bei der Koksquantifizierung, der Oberflächenmessung und der Aktivitätsprüfung. Die Variabilität erschwert grenzüberschreitende Ausschreibungen und stellt Unternehmen mit mehreren Standorten vor Herausforderungen bei der Bewertung der Regenerationsqualität. Eine branchenweite Arbeitsgruppe harmonisiert derzeit SCR- und Hydroprocessing-Testnormen, um diese Transaktionshindernisse zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Ex-situ-Dominanz treibt die Marktführerschaft

Ex-situ-Anlagen erzielten im Jahr 2025 einen Marktanteil von 72,60 % am Markt für Katalysatorregeneration, gestützt auf leistungsstarke thermische und chemische Behandlungslinien, die 80–90 % der Frischaktivität wiederherstellen können. Führende Dienstleister entfernen Kohlenwasserstoffe, Kohlenstoff und Schwefel in stufenweisen Öfen vor der Metallextraktion und liefern regenerierte Mengen in straßenzugelassenen Fässern zurück an den Standort, die sich nahtlos in Raffinerieeinheiten einfügen.

Die In-situ-Regeneration, die direkt innerhalb von Prozessanlagen durchgeführt wird, gewinnt mit einer CAGR von 5,72 % an Dynamik, da die Ozonoxidationstechnologie reift. Betreiber von kontinuierlichen katalytischen Reformern schätzen, dass die Niedertemperaturoxidation den metallurgischen Stress auf Reaktoren begrenzt, die Lebensdauer der Behälter verlängert und gleichzeitig die Ausfallzeiten drastisch reduziert. Frühe Anwender berichten von Einsparungen von 10 Tagen bei der Umrüstzeit im Vergleich zum Versand des Materials außerhalb des Standorts und einer Reduzierung der Kosten pro Tonne im Markt für Katalysatorregeneration um nahezu 15 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raffinerien führen, während Spezialsegmente beschleunigen

Raffinerien und petrochemische Anlagen nahmen im Jahr 2025 66,50 % der Regenerationsdienstleistungen in Anspruch, was die Hydroprocessing-, katalytischen Crack- und Reformierungszyklen widerspiegelt, die den größten Teil des verbrauchten Volumens ausmachen. Umweltvorschriften wie die MACT-Standards der EPA stärken die Wirtschaftlichkeit der routinemäßigen Regeneration gegenüber der Entsorgung.

Kunststoffpyrolyse, VOC-Minderung und die Synthese erneuerbarer Kraftstoffe bilden die am schnellsten wachsende Gruppe der „Sonstigen Anwendungen” mit einer CAGR von 5,89 %. Zeolithkatalysatoren, die zur Spaltung von Polyethylenabfällen eingesetzt werden, behalten nach 10–14 oxidativen Zyklen ihre Umwandlungseffizienz bei, was die wirtschaftliche Tragfähigkeit für Kreislaufpolymerprojekte unterstützt. Da chemische Recyclingunternehmen Demonstrationsanlagen skalieren, wird die Nachfrage nach maßgeschneiderten Regenerationsläufen den Markt für Katalysatorregeneration über seinen traditionellen Kohlenwasserstoffkern hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 42,10 % der globalen Nachfrage bei, dank hoher Raffineriekapazität, tiefer petrochemischer Integration und fortschrittlicher Recyclingvorschriften. Das regionale Wachstum von 5,45 % CAGR bis 2031 hält den Markt für Katalysatorregeneration fest auf APAC ausgerichtet. Japanische Recyclingunternehmen betreiben integrierte Anlagen, die verschmutzte Katalysatoren, verbrauchte Batterien und Elektronikschrott in hochreines Palladium und Vanadium umwandeln und so sichere inländische Rohstoffflüsse gewährleisten. In Indien planen neu errichtete integrierte Raffinerien Investitionsausgaben für Vor-Ort-Regenerationslinien ein, um grenzüberschreitende Abfalllieferungen zu vermeiden.

Nordamerika profitiert von regulatorischer Sicherheit und digitaler Führerschaft. Raffinerien an der US-amerikanischen Golfküste übertragen Betriebsdatenfeeds an cloudbasierte Algorithmen, die optimale Abbrandzeiten empfehlen, während kanadische Hydrocrackeranlagen recycelte Co-Mo-Systeme im Rahmen von Closed-Loop-Verträgen erhalten, die Metallrückkaufpreise garantieren. Kohlenstoffsteuergutschriften fügen eine zweite Einnahmequelle hinzu und veranlassen unabhängige Raffinerien im mittleren Kontinent, die Regeneration kurz vor den Compliance-Abstimmungsterminen einzuplanen.

Europa balanciert strenge Umweltauflagen mit dem Export von Prozesstechnologien. Französische und deutsche Lizenzgeber bündeln Liefer- und Regenerationspakete, sodass Kunden im Nahen Osten einen Cradle-to-Cradle-Service über europäische Hubs erhalten können. EU-Förderungen für grünen Wasserstoff und E-Kraftstoffe steigern die regionale Nachfrage weiter, da Spezialreaktoren auf maßgeschneiderte Katalysatorgüten umstellen, die präzise Regenerationszyklen zur Aufrechterhaltung der Selektivität erfordern.

Regulatorisches Umfeld

Regulatorische Vorgaben verknüpfen die Einhaltung von Luftemissionsvorschriften in Raffinerien und der Petrochemie zunehmend mit der Handhabung, Regeneration und Überwachung von Katalysatoren. In den Vereinigten Staaten unterliegen Erdölraffinerien, die katalytische Cracker- und Reformereinheiten betreiben, den EPA-NESHAP-Anforderungen (40 CFR Part 63), einschließlich der Subpart-UUU-Bestimmungen, die Emissionsgrenzwerte und Überwachungspflichten für regeneratorbezogene Abgasströme und zugehörige Kontrollen festlegen. Dieser Rahmen drängt Betreiber zu strengerer Prozesskontrolle bei der Regeneration und verbesserter Dokumentation.

Die Klassifizierung verbrauchter Katalysatoren und grenzüberschreitende Abfallvorschriften prägen die Logistik und die Wirtschaftlichkeit der Wiederverwendung. Nach dem US-amerikanischen RCRA-Rahmenwerk werden bestimmte verbrauchte Hydrotreating- und Hydroraffinierungskatalysatoren (K171 und K172) als gefährliche Abfälle eingestuft, während Regeneration und Wiederverwendung unter bestimmten Umständen für produktersatzähnliche Ausnahmen infrage kommen können. Diese Unterscheidung beeinflusst, ob ein Material als Abfall oder als recycelbarer Rohstoff transportiert wird. In der EU wird der Umgang mit Katalysatoren durch die Abfallrahmenrichtlinie (Richtlinie 2008/98/EG) und Versandkontrollen im Rahmen der Verordnung (EWG) Nr. 1013/2006 geregelt. China hat zudem HJ 1275-2022 veröffentlicht, um Anforderungen an die Schadstoffkontrolle bei der Regeneration deaktivierter Entstickungskatalysatoren von der Sammlung bis zur Verarbeitung zu standardisieren. In den USA hat sich die politische Aufmerksamkeit auch auf die Rückgewinnung kritischer Mineralien aus verbrauchten Erdölkatalysatoren verlagert, wobei die im Februar 2026 eingebrachte Gesetzesvorlage S. 3879 (Spent Petroleum Catalyst Recycling and Critical Minerals and Metals Recovery Exemption Act) auf Bemühungen hindeutet, regulatorische Reibung für inländische Metallrückgewinnungsanlagen zu verringern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Katalysatorregeneration beginnt mit der Katalysatorauswahl und der Prozesslizenzierung, die Raffinerie- und Petrochemiekatalysatoren umfasst, die von integrierten Herstellern und Lizenzgebern wie Axens, Honeywell UOP, Topsoe, BASF und anderen geliefert werden. Am Betriebsstandort verlagert sich die Kette dann auf die Leistungsüberwachung und die Optimierung der Laufzeit, während die Katalysatoren deaktivieren. Von dort übernimmt die Handhabung verbrauchter Katalysatoren, einschließlich Entladen, Inertisierung und Verpackung, Charakterisierung und Labortests sowie den vorschriftsmäßigen Transport zu Regenerations- oder Recyclinganlagen.

Die zentralen Serviceschritte konzentrieren sich auf das Entkoken und die Entfernung von Verunreinigungen mittels thermischer und chemischer Behandlung, einschließlich thermischer Managementverfahren vom Typ der kontinuierlichen Katalysatorregeneration, gefolgt von der Wiederherstellung der Aktivität und der QS-Zertifizierung. Anschließend folgt die Logistik der Wiedereinsatzplanung, wobei die Rückgewinnung und Raffination von Ni, Mo, V, Co und Edelmetallen einen zusätzlichen zirkulären Wertstrom bietet. Die Erbringung der Dienstleistungen wird zunehmend um integrierte Lebenszyklusmodelle strukturiert, die Pooling, Nachverfolgung, Regeneration und Rückgewinnung bündeln. Axens hat digitales und vertragliches Katalysator-Pool-Management (z. B. Orchestra) positioniert, um Bestände und Turnaround-Zeitpläne zu koordinieren, während die Unternehmensrestrukturierung die Integration zwischen Katalysatorlieferanten und Regenerationskapazität verstärkt hat, einschließlich der vollständigen Übernahme von Eurecat (Katalysatorregeneration und -recycling) durch Axens. Die im August 2025 unterzeichnete Absichtserklärung zwischen Rezel und Aramco zur Errichtung der ersten Katalysatorherstellungs- und Metallrückgewinnungsanlage Saudi-Arabiens weist ebenfalls auf eine Lokalisierung sowohl der Regeneration als auch der Rückgewinnung hin, um Versandbeschränkungen zu reduzieren und geschlossene Liefervereinbarungen zu unterstützen.

Wettbewerbslandschaft

Der Markt für Katalysatorregeneration weist eine moderate Fragmentierung auf. Der Markt für Katalysatorregeneration weist eine moderate Fragmentierung auf. Honeywells Vereinbarung im Mai 2025 zur Übernahme der Catalyst Technologies-Einheit von Johnson Matthey für USD 2,4 Milliarden schafft eine vertikale Plattform, die Katalysatorsynthese, Lizenzierung und Regeneration umfasst. Unabhängige Spezialisten wie Eurecat behalten ihren technologischen Vorsprung bei der Behandlung von Hydroprocessing-Katalysatoren und nutzen proprietäres kaustisches Rösten, um Vanadium und Molybdän für den Weiterverkauf zu gewinnen. Start-ups in Europa und Asien beeilen sich, ähnliche Chemikalien zu kommerzialisieren, angezogen von Nachhaltigkeitsprämien für frühe Marktteilnehmer.

Marktführer der Katalysatorregenerationsbranche

Eurecat

Albemarle Corporation

Axens

BASF

Johnson Matthey

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen dort, wo Raffinerie- und Petrochemiebetreiber Regenerationslösungen wünschen, die Turnaround-Unterbrechungen reduzieren und gleichzeitig strengere Emissions- und Abfallbeschränkungen erfüllen. In-situ- und Vor-Ort-Regenerationsansätze werden besonders relevant, wenn grenzüberschreitende Abfallversandvorschriften, Gefahrgutklassifizierungen oder lange Logistikvorlaufzeiten die Kosten des Ex-situ-Transports erhöhen. Die im März 2026 von Saudi Aramco umgesetzte In-situ-Chargen-/Kontinuierregenerationslösung für hochverkokte CCR-Reformierkatalysatoren im Jazan Refinery Complex veranschaulicht die Bereitschaft der Betreiber, neue Regenerationsverfahren innerhalb großer integrierter Anlagen einzusetzen.

Der Markt bietet zudem eine Chance an der Schnittstelle von Katalysatortechnologie-Upgrades und Kreislaufwirtschaftlichkeit. Leistungsfähigere Katalysatoren und Prozessintensivierung erhöhen den Wert der Aktivitätserhaltung und der Metallrückgewinnung, was umfassendere Lebenszyklusverträge unterstützt. Die vollständige Konsolidierung von Eurecat durch Axens sowie der im März 2026 abgeschlossene Erwerb von Ketjen durch KPS Capital Partners spiegeln eine Betonung von Katalysatorportfolios und zirkulären Dienstleistungen wider, die Regeneration, Wiederbelebung und Metallwiederverwendung umfassen. Neue nachhaltige Kraftstoffe und fortschrittliche Hydroprozessierung bringen neue Katalysatorfamilien und Betriebsbedingungen mit sich, die die Regenerationsanforderungen verändern, darunter die im Juli 2026 angekündigte Zusammenarbeit von INERATEC und Zeopore zur Integration von Meso-Zeolith-Katalysatortechnologie in das Hydrocracken für CO2-neutrale Kraftstoffe und Chemikalien. Mit dem Wachstum dieser Anlagen erhalten Regenerationsanbieter, die spezialisierte Katalysatoren qualifizieren und deren Leistung wiederherstellen können, ein klareres Dienstleistungssegment jenseits konventioneller Raffineriezyklen.

Aktuelle Branchenentwicklungen

- Juni 2026: Axens schloss die Übernahme von Eurecat ab und übernahm die vollständige Eigentümerschaft des Spezialisten für Katalysatorregeneration und -recycling. Der Deal bündelt Regeneration, Wiederbelebung und Metallwiederverwendung unter einer einzigen Katalysator- und Lizenzierungsorganisation und unterstützt integriertere Lebenszyklus-Serviceangebote für Raffinerien und petrochemische Komplexe.

- März 2026: Albemarle schloss den Verkauf eines 51-%-Mehrheitsanteils an Ketjen an verbundene Unternehmen von KPS Capital Partners ab und behielt dabei einen Minderheitsanteil. Der Eigentümerwechsel verändert die Investitionsprioritäten rund um Ketjens Raffineriekatalysatorlösungen und kann beeinflussen, wie Katalysatorversorgung, technischer Service und nachgelagerte Regenerationspartnerschaften strukturiert werden.

- Oktober 2025: Axens und Ketjen kündigten neue Kooperationsvereinbarungen im Zusammenhang mit Eurecat an, während Axens gleichzeitig Ketjens 50-%-Anteil übernahm, um sich der Alleineigentümerschaft anzunähern, und die Zusammenarbeit bei Regeneration, Wiederbelebung und der Verarbeitung verbrauchter Katalysatoren fortsetzte. Die Vereinbarung stärkt integrierte Angebote zur Katalysatorkreislaufwirtschaft und schafft Klarheit bei der Governance für Kunden, die auf Regenerations- und Recyclingdienste Dritter angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Katalysatorregeneration als Umsatz definiert, der aus der Wiederherstellung verbrauchter Industriekatalysatoren zur Wiederverwendung erzielt wird, einschließlich Vor-Ort- und Außenhaus-Regenerationsarbeiten sowie damit verbundener Verarbeitungsdienstleistungen über wichtige Endnutzer hinweg.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind die Herstellung und der Handel mit Frischkatalysatoren sowie der Wert der nachgelagerten Anlagenproduktion, in der Katalysatoren eingesetzt werden.

Übersicht der Segmentierung

- Nach Methode

- Ex-situ

- In-situ

- Nach Anwendung

- Raffinerien und petrochemische Komplexe

- Umwelt

- Energie und Strom

- Sonstige Anwendungen (Kunststoffpyrolyse, Spezialität)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung der Herkunft der Nachfrage nach Katalysatorregeneration, hauptsächlich aus Raffinerie-, Petrochemie- und emissionsbezogenen Prozessen, und verknüpft diese anschließend mit öffentlichen Betriebsindikatoren. Wir haben Quellen wie die US Energy Information Administration für die Raffinerieauslastung, die International Energy Agency für Energie- und Raffinerietrends sowie Eurostat für Indikatoren der Industrietätigkeit herangezogen, die zur Erklärung der Betriebsraten beitragen.

Um die Annahmen realistisch zu halten, stützten wir uns zudem auf frei zugängliche Quellen wie Materialien und Emissionsleitlinien der US-EPA, UN-Comtrade-Handelsströme für relevante Katalysator- und Metallkategorien (als richtungsweisenden Kontext) sowie begutachtete Fachzeitschriften, die typische Regenerationszyklen und Deaktivierungsmuster beschreiben. Unternehmensmeldungen, Investorenpräsentationen, Websites von Verbänden und angesehene Presseberichte wurden zur Überprüfung von Kapazitätserweiterungen, Stilllegungen und Turnaround-Zeitplänen herangezogen. In begrenztem Umfang haben wir kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten und -analysen, Patentabdeckung sowie versandbezogene Handelsdatensätze unterstützen, um Lücken zu schließen, in denen öffentliche Daten nicht granular genug sind. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und im Rahmen der Datenerhebung und -validierung wurden viele weitere Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärforschung diente dazu zu überprüfen, wie oft Katalysatoren regeneriert werden, welche Servicepakete typischerweise gemeinsam bepreist werden und wie sich die Nachfrage während Raffinerie-Turnarounds und petrochemischer Wartungszyklen verändert. Wir sprachen mit einer Mischung aus Regenerationsdienstleistern, Katalysatornutzern und technischen Experten und verglichen anschließend die Angaben über verschiedene Regionen hinweg, um lokale Preisgestaltung, Auslastung und compliance-bezogene Praktiken zu normalisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | APAC: 46 % |

| Mittlere Ebene: 48 % | Funktions-/Bereichsleiter: 37 % | EMEA: 35 % |

| Kleinere Akteure: 16 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem Aktivitätsindikatoren aus Raffinerie und Petrochemie unter Verwendung typischer Katalysatoraustausch- und Regenerationszyklen in einen Nachfragepool für Regeneration umgerechnet werden, gefolgt von Annahmen zur Servicedurchdringung für Vor-Ort- versus Außenhausarbeiten. Sobald dieser Nachfragepool gebildet ist, fügen wir selektive Bottom-up-Prüfungen hinzu, indem wir indikative Umsatzspannen für eine Stichprobe von Anbietern zusammenfassen und anschließend die durchschnittliche Servicepreisgestaltung gegen plausible Durchsatzvolumina testen.

Zu den erfassten Schlüsseleingaben zählen Raffinerieauslastungsraten, Turnaround-Häufigkeit, Trends bei Hydroprocessing- und Reformierkapazitäten, typische Lebensdauer von Katalysatorzyklen sowie die Spanne zwischen den Kosten für Frischkatalysatoren und der Preisgestaltung für Regenerationsdienstleistungen, die die Wiederverwendungsentscheidung beeinflusst. Da sich die Servicepreise mit Energiekosten und Arbeitskräfteverfügbarkeit verändern können, wird die Logik des durchschnittlichen Verkaufspreises explizit gehalten, indem Basisservicegebühren von Zusatzbehandlungen getrennt und regionale Währungs- und Inflationsanpassungen angewendet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit unterschiedliche Verläufe für den Raffineriedurchsatz, die petrochemischen Betriebsraten und die Intensität der Emissionsvorschriften abgebildet werden können, ohne eine einzelne aggressive Kurve zu erzwingen. Wo Bottom-up-Daten für kleinere Märkte fehlten, haben wir Lücken mit kapazitätsgewichteten Proxys aus ähnlichen Ländern geschlossen und anschließend den implizierten Umsatz pro Einheit relevanter Kapazität mit Interview-Rückmeldungen erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Vor der Finalisierung der Gesamtwerte werden die Ergebnisse mit unabhängigen Signalen wie Raffineriebetriebsraten, angekündigten Wartungsplänen und aus Interviews ermittelten Servicepreisspannen trianguliert, und größere Abweichungen werden anschließend untersucht. Wenn ein Ausreißer auftritt, werden die Annahmen überarbeitet, und bei Bedarf werden Folgegespräche geführt, um zu bestätigen, ob die Veränderung auf eine tatsächliche Verschiebung wie eine Turnaround-Verzögerung oder nur auf eine Modellabweichung zurückzuführen ist.

Es wird ein mehrstufiges Überprüfungsverfahren angewendet, sodass Berechnungen, Einheiten und Währungsumrechnungen von einem weiteren Analysten überprüft werden, bevor die Freigabe erfolgt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder starke Bewegungen der Inputkosten. Unmittelbar vor der Lieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die aktuellsten öffentlichen Indikatoren und bestätigten Annahmen berücksichtigt sind.

Vergleich der Marktgröße für Katalysatorregeneration von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Katalysatorregeneration stimmen nicht immer überein, da die Abgrenzung dessen, was erfasst wird, das für die Währungsumrechnung verwendete Jahr und die Art der Durchschnittsbildung bei der Servicepreisgestaltung zwischen den Studien variieren können. Unterschiede ergeben sich auch daraus, wie jede Studie turnaround-bedingte Volumenschwankungen behandelt und ob die Validierung anhand von Betriebsindikatoren erfolgt, die die tatsächliche Servicenachfrage erklären.

In der Praxis entstehen die größten Abweichungen meist dadurch, ob Schätzungen ausschließlich Umsätze aus Regenerationsdienstleistungen umfassen oder auch angrenzende Katalysatorhandhabung und Logistik einschließen, sowie dadurch, ob die Preisgestaltung als flacher Durchschnitt modelliert oder nach Region und Servicemix angepasst wird. Ein aktualisierungsorientierter Ansatz ist hier von Bedeutung, denn wenn Wechselkurse und energiebezogene Kostenkomponenten nahe am Basisjahr aktualisiert werden, verschiebt sich der implizite durchschnittliche Verkaufspreis, und diese Verschiebung wird im Modell von Mordor Intelligence explizit durch aktuelle Währungszeitpunkte und interviewverifizierte Servicepakete berücksichtigt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,82 Mrd. USD (2026) | |

| Branchenverlag A | 5,18 Mrd. USD (2026) | Wendet häufig einen höheren gemischten Servicepreis an und bündelt möglicherweise umfassendere Serviceelemente rund um die Regeneration, was den Wert für 2026 erhöhen kann, selbst bei ähnlichen Volumina. |

| Branchenverlag B | 4,58 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und führt die Preisgestaltung möglicherweise fort, ohne sie vollständig an aktuelle Wechselkurszeitpunkte und turnaround-bedingte Auslastungsverschiebungen anzupassen, was den Ausgangswert komprimieren kann. |

Insgesamt lässt sich die Spanne weniger durch eine einzelne richtige oder falsche Zahl erklären als vielmehr dadurch, was einbezogen wird, wie die Preisgestaltung gemittelt wird und wie aktuell die Annahmen sind. Indem wir den Nachfragepool an die Betriebstätigkeit koppeln und den Preismix anschließend durch Interviews und einfache Volumentests überprüfen, erhalten wir eine Zahl, die sich leichter nachvollziehen und bei veränderten Bedingungen reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Katalysatorregeneration?

Die Marktgröße der Katalysatorregeneration beträgt im Jahr 2026 USD 4,82 Milliarden und soll bis 2031 USD 6,15 Milliarden erreichen.

Welche Region dominiert den Markt für Katalysatorregeneration?

Asien-Pazifik führt im Jahr 2025 mit einem Marktanteil von 42,10 %, unterstützt durch umfangreiche Raffineriekapazitäten und fortschrittliche Recyclingsysteme.

Warum wird die Katalysatorregeneration gegenüber dem Austausch durch Frischkatalysatoren bevorzugt?

Die Regeneration senkt die Beschaffungskosten um bis zu 50 %, verringert den eingebetteten Kohlenstoff und hilft Raffinerien, strengere Emissionsvorschriften einzuhalten.

Welche technologischen Trends prägen die Katalysatorregeneration?

Niedertemperatur-Ozonoxidation, prädiktive Analytik für zustandsbasierte Wartung und Vor-Ort-Skid-Einheiten sind die wichtigsten Innovationen zur Verbesserung der Effizienz.

Welches Anwendungssegment wächst am schnellsten?

Kunststoffpyrolyse und andere Spezialprozesse expandieren mit einer CAGR von 5,89 %, da Kreislaufwirtschaftsprojekte weltweit skalieren.

Seite zuletzt aktualisiert am: