Batteriemanagemant-IC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

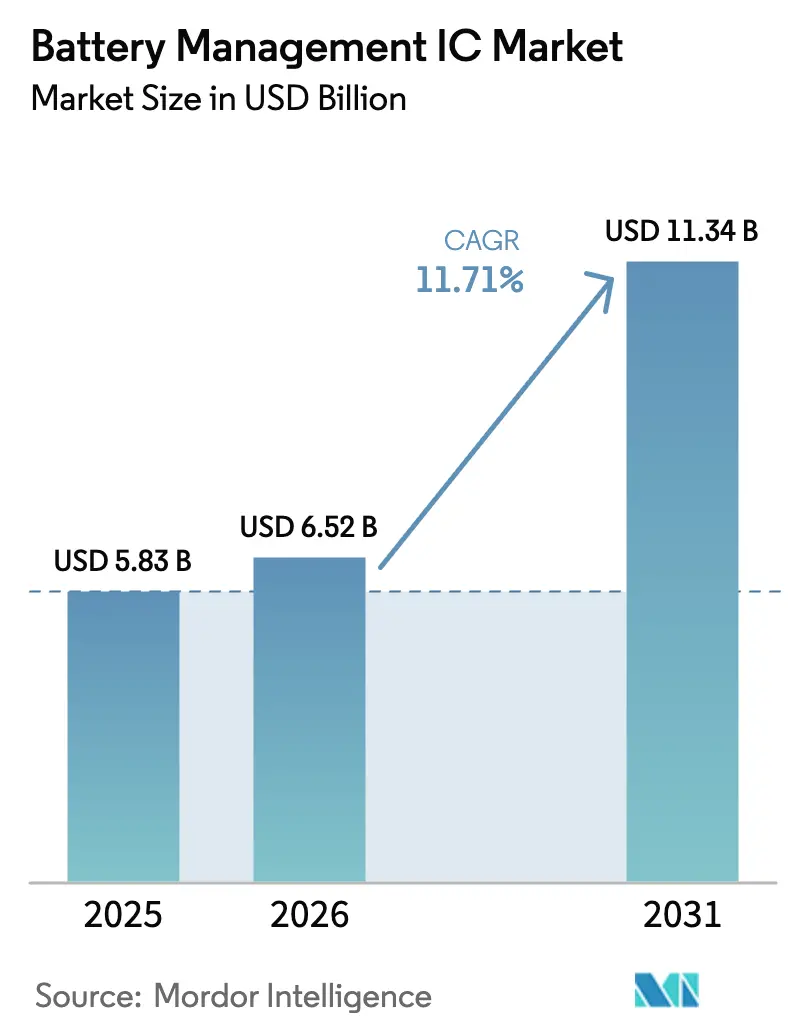

| Marktgröße (2026) | 6.52 Milliarden US-Dollar |

| Marktgröße (2031) | 11.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_(1).webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batteriemanagemant-IC-Marktanalyse von Mordor Intelligence

Die Marktgröße für Batteriemanagemant-ICs erreichte im Jahr 2026 USD 6,52 Milliarden und wird bis 2031 voraussichtlich auf USD 11,34 Milliarden anwachsen, was einer CAGR von 11,71 % über den Prognosezeitraum entspricht. Das Wachstum resultiert aus der raschen Einführung von Elektrofahrzeugen, einem breiteren Ökosystem mobiler und tragbarer Geräte sowie der wirtschaftlichen Tragfähigkeit von Zweitnutzungs-Energiespeicherprojekten. Die Nachfrage nach Authentifizierungs-ICs steigt stark an, da Automobilhersteller Fälschungsschutzmaßnahmen einführen, während Mehrzellen-Monitor- und Ladegerät-ICs für 800-Volt-Plattformen neu gestaltet werden, die auf Siliziumkarbid- und Galliumnitrid-Leistungshalbleiter angewiesen sind. Unter den etablierten Anbietern mit tiefgreifender Analogkompetenz ist ein Technologiewettlauf im Gange, um strengere Anforderungen an funktionale Sicherheit, Cybersicherheit und Spannungshandhabung zu erfüllen. Infolgedessen entwickelt sich der Batteriemanagemant-IC-Markt zu einer plattformzentrierten Arena, in der Software, Analysen und drahtlose Konnektivität die langfristige Differenzierung bestimmen.

Wichtigste Erkenntnisse des Berichts

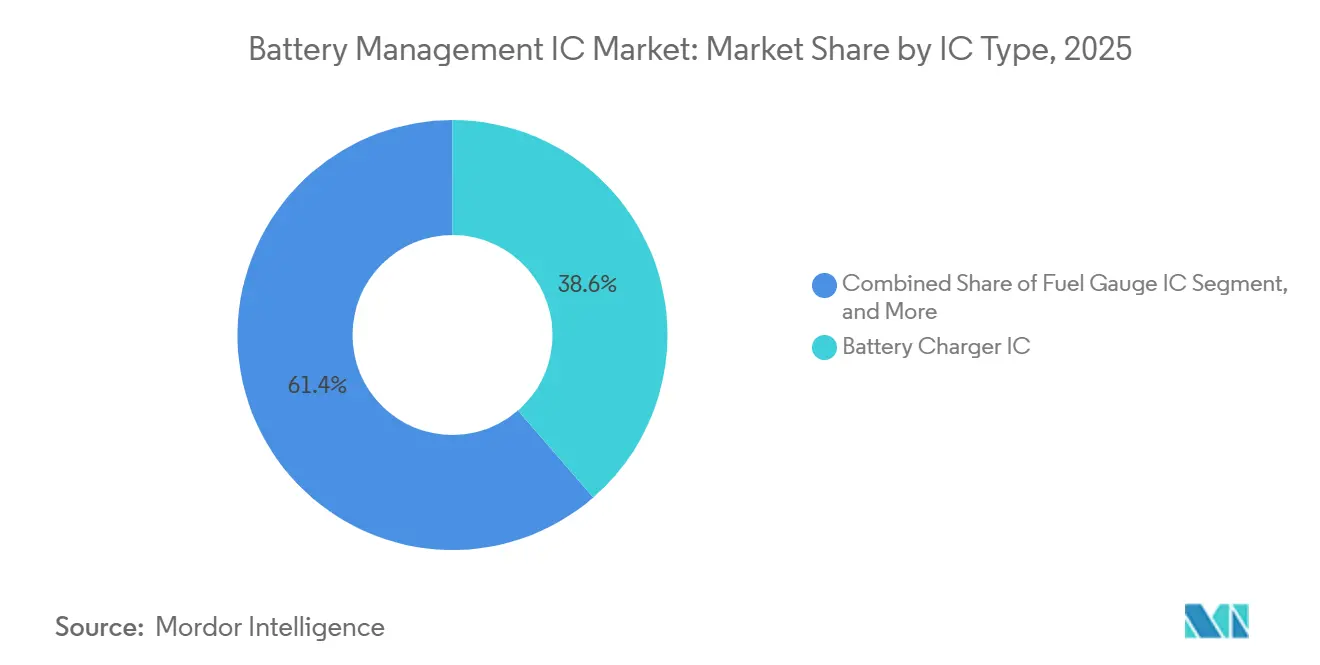

- Nach IC-Typ führten Batterieladegerät-ICs mit einem Anteil von 38,63 % am Batteriemanagemant-IC-Markt im Jahr 2025, während Authentifizierungs-ICs bis 2031 mit einer CAGR von 12,34 % expandieren werden.

- Nach Chemie entfiel auf Lithium-Ionen im Jahr 2025 ein Anteil von 71,74 % am Batteriemanagemant-IC-Markt und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 13,11 % wächst.

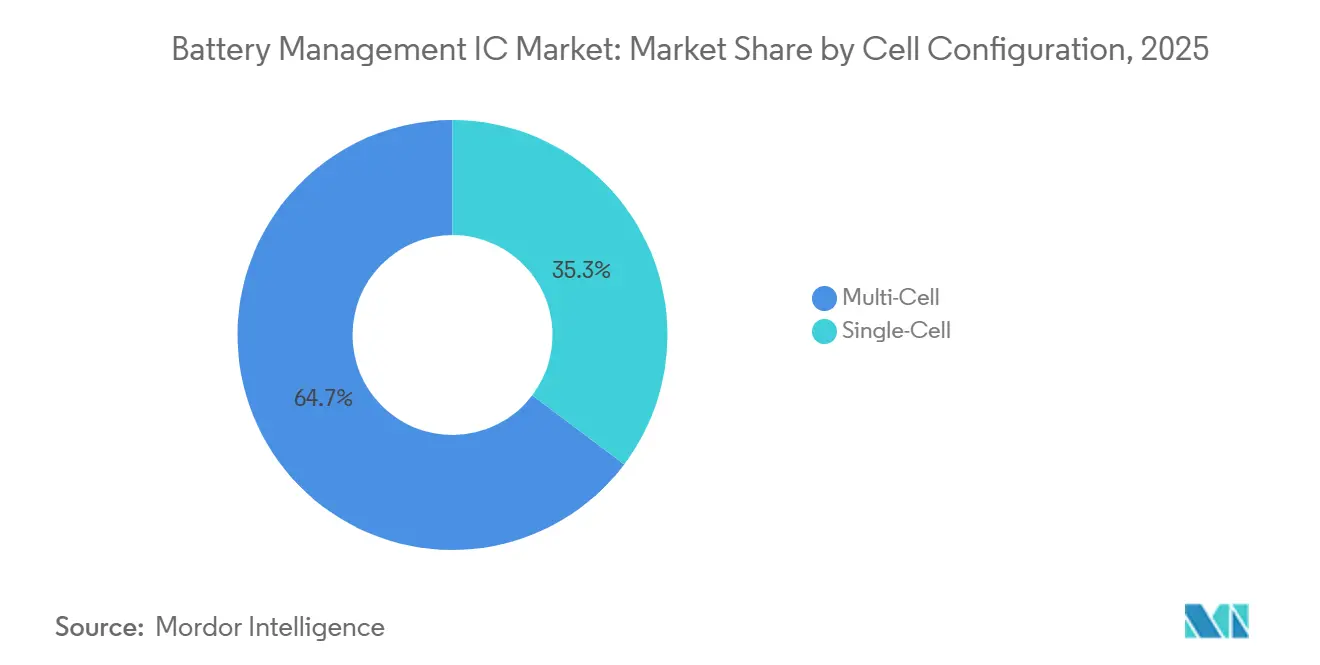

- Nach Zellkonfiguration erfassten Mehrzellensysteme im Jahr 2025 einen Anteil von 64,72 % an der Batteriemanagemant-IC-Marktgröße und werden über den Prognosezeitraum eine CAGR von 12,78 % verzeichnen.

- Nach Endverbrauchsbranche hielt der Automobilsektor im Jahr 2025 einen Anteil von 28,73 % am Batteriemanagemant-IC-Markt, während Energiespeichersysteme mit einer CAGR von 12,66 % von 2026 bis 2031 das am schnellsten wachsende Segment darstellten.

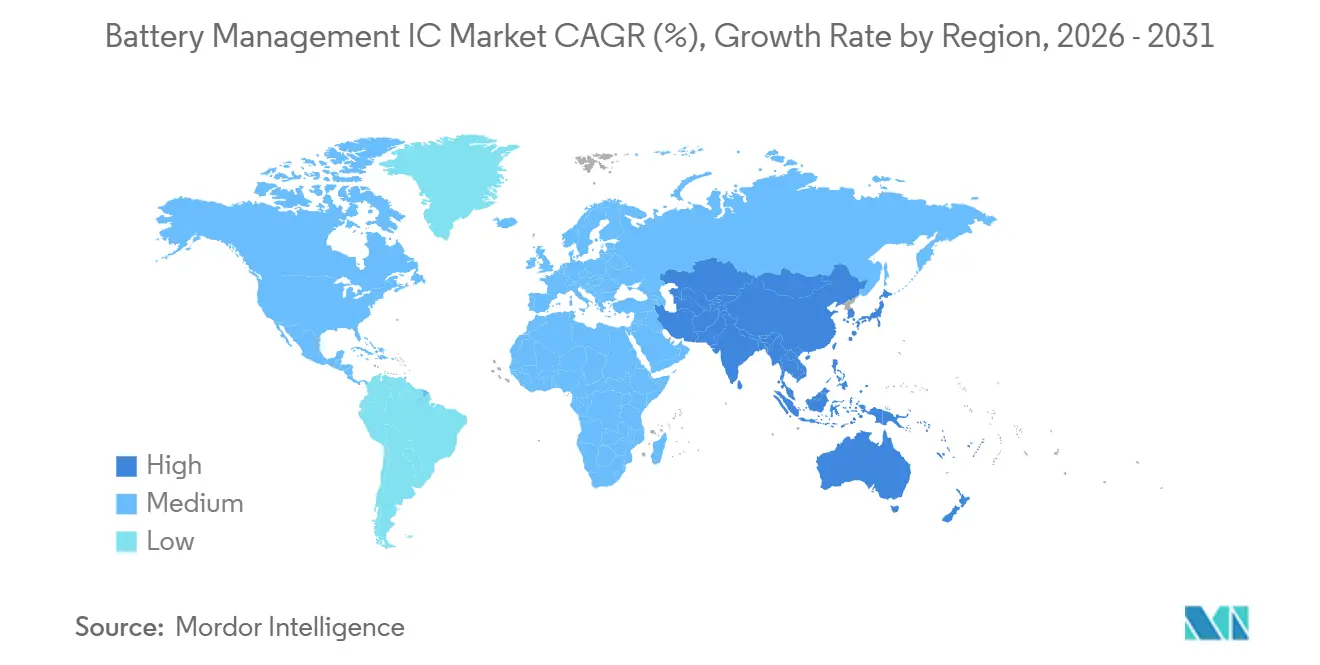

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,73 % am Batteriemanagemant-IC-Markt, während der asiatisch-pazifische Raum mit einer CAGR von 12,74 % bis 2031 die am schnellsten wachsende Nutzerbasis darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Batteriemanagemant-IC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsverpflichtungen für Elektrofahrzeuge | +3.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung mobiler und tragbarer Geräte | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Integration von Batterie-Sicherheits-ICs | +1.8% | Europa und Nordamerika, Ausweitung auf ASEAN | Mittelfristig (2–4 Jahre) |

| Boom bei 48-Volt-Mild-Hybrid-Nutzfahrzeugen | +1.5% | Nordamerika, Europa, China – Nutzfahrzeugkorridore | Kurzfristig (≤ 2 Jahre) |

| Einsatz von stationären Zweitnutzungs-Speichern | +1.3% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| SiC/GaN-Übergang ermöglicht Hochspannungsladegeräte | +1.2% | Global, frühe Einführung in Premium-Elektrofahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsverpflichtungen für Elektrofahrzeuge

Automobilhersteller haben sich öffentlich verpflichtet, bis 2030 mehr als 30 Millionen batterieelektrische Fahrzeuge pro Jahr zu bauen. Die Erfüllung dieser Ziele erfordert jährlich rund 120 Millionen Mehrzellen-Controller, da jedes Paket sowohl Geräte auf Modul- als auch auf Paketebene integriert. Erstausrüster spezifizieren nun kryptografische Authentifizierungs-ICs, um gefälschte Zellen auszuschließen, die zuvor kostspielige Garantieansprüche ausgelöst haben.[1]General Motors Company, „Geschäftsbericht 2024”, gm.com Zell-zu-Paket-Architekturen, die von Tesla eingeführt wurden, eliminieren Zwischenmodule und konsolidieren die Batteriemanagemant-Intelligenz in weniger, aber ausgefeilteren ICs, die in der Lage sind, bis zu 400 Reihenzellen zu überwachen. Anbieter, die in der Lage sind, Hochspannungs-Analogfrontends, digitale Signalverarbeitung und drahtlose Transceiver auf demselben Chip zu kombinieren, werden zunehmend als bevorzugte Partner angesehen.

Zunehmende Einführung mobiler und tragbarer Geräte

Die weltweiten Smartphone-Lieferungen stabilisierten sich im Jahr 2025 bei mehr als 1 Milliarde Einheiten, aber der höhere Energiebedarf durch 5G-Funkgeräte und KI-gestützte Bildverarbeitung beschleunigte den Batterieverschleiß. Gerätemarken reagierten darauf, indem sie adaptive Kraftstoffanzeige-ICs integrierten, die aus dem Nutzerverhalten lernen, um die Schätzungen des Ladezustands zu präzisieren. Apple weitete den Trend aus, indem es Drittanbieter-Reparaturwerkstätten verpflichtete, Batterien mit eingebetteten Authentifizierungs-ICs zu installieren, die mit seinem iOS-Diagnoseframework kommunizieren. Im Jahr 2025 wurden mehr als 500 Millionen tragbare Geräte ausgeliefert, von denen jedes miniaturisierte Schutz- und Überwachungsschaltkreise benötigt, um die Laufzeit zu maximieren. Faltbare Telefone und flexible Batterien führen zu neuen Ausfallmodi, was die Nachfrage nach impedanzspektroskopie-fähigen Monitor-ICs antreibt, die in der Lage sind, inneres Aufquellen vor katastrophalen Ereignissen zu erkennen.

Regulatorischer Druck zur Integration von Batterie-Sicherheits-ICs

Die EU-Batterieverordnung, die ab 2024 schrittweise eingeführt wird, schreibt vor, dass tragbare Batterien mit mehr als 2 kWh Managementelektronik enthalten müssen, die den Gesundheitszustand und die Zyklenanzahl meldet.[2]Generaldirektion der Europäischen Kommission, „Umsetzung der Batterieverordnung”, ec.europa.eu Kaliforniens Recht-auf-Reparatur-Gesetz ergänzt dieses Mandat, indem es Servicetechnikern Datenzugang gewährt und gleichzeitig Hersteller verpflichtet, diesen Zugang durch Authentifizierung zu sichern. Aktualisierte Normen wie IEC 62619 erfordern eine Fehlerunterbrechung in weniger als 200 Millisekunden, eine Fähigkeit, die am einfachsten über integrierte Schutz-ICs erreicht wird. Das Ergebnis ist ein regulatorisches Schwungrad, das Compliance in Design-Win-Kriterien für Batteriemanagemant-IC-Anbieter verwandelt.

Boom bei 48-Volt-Mild-Hybrid-Nutzfahrzeugen

Angesichts strengerer Emissionsobergrenzen rüsteten Lkw- und Bushersteller im Jahr 2025 1,5 Millionen Fahrzeuge mit 48-Volt-Systemen aus, 40 % mehr als im Jahr 2024. Riemenstartergeneratoren und Doppelspannungszubehör gewinnen Bremsenergie zurück und senken den Dieselverbrauch bei städtischen Fahrzyklen um bis zu 5 %.[3]Daimler Truck AG, „Nachhaltigkeitsbericht 2024”, daimlertruck.com Diese Hybridfahrzeuge sind auf Ladegerät-ICs angewiesen, die regenerative Ströme über 100 A tolerieren, sowie auf Mehrzellen-Monitore, die ein Gleichgewicht auf Millivolt-Ebene über Pouch-Zellen aufrechterhalten, die Vibrationen und Temperaturextremen ausgesetzt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Integration in fortschrittliche SoCs | -1.4% | Global, ausgeprägt in der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -1.1% | Global, Lieferkettenabhängigkeiten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Kapazitäten zur Batterietestqualifizierung | -0.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cybersicherheitszertifizierungen | -0.7% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Integration in fortschrittliche SoCs

Smartphone- und Notebook-Plattformen haben begonnen, Batterielade- und Messfunktionen in Anwendungsprozessoren zu integrieren, um Platz auf der Leiterplatte zu sparen und Kosten zu senken. Qualcomms Snapdragon und Apples M-Serie integrieren On-Die-Energieverwaltungsblöcke, die die Anzahl externer Komponenten um bis zu 15 % reduzieren. Während der Wandel großen Siliziumhäusern zugute kommt, die zu gemischtsignaligem Co-Design in der Lage sind, setzt er eigenständige IC-Anbieter unter Druck, denen enge Gießerei- und Ökosystempartnerschaften fehlen. Die Aufrechterhaltung einer 1%igen Coulomb-Zählgenauigkeit auf digitalrauschintensivem Silizium bleibt eine Herausforderung und erfordert iterative Maskenspins, die die F&E-Ausgaben erhöhen.

Preisvolatilität bei Rohstoffen

Die Spotpreise für Lithiumcarbonat schwankten im Zeitraum 2024–2025 zwischen USD 10.000 und USD 25.000 pro Tonne. Plötzliche Kostensteigerungen wirken sich auf Batteriezellbestellungen aus und dämpfen die kurzfristige IC-Nachfrage, da Lieferanten Komponenten mehrere Wochen vor der Montage versenden. Preisschocks bei Kobalt und Nickel zwingen Kathodenhersteller zur Neuformulierung von Chemien, was Spannungsprofile verändert und Validierungszyklen für Monitor- und Schutz-ICs beschleunigt. Anbieter müssen daher ihr Umsatzrisiko durch diversifizierte Anwendungsportfolios absichern, die in der Lage sind, Verlangsamungen im Automobilbereich aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Authentifizierungs-IC-Dynamik bekämpft Fälschungen

Authentifizierungsgeräte werden mit einer CAGR von 12,34 % expandieren, der schnellsten unter allen Kategorien, da Marken kryptografische Handshakes einsetzen, um gefälschte Batterien zu blockieren, die 2024 Rückrufe und Klagen ausgelöst haben. Batterieladegerät-ICs, die mit einem Umsatzanteil von 38,63 % im Jahr 2025 nach wie vor den größten Anteil halten, verzeichnen ein langsameres Wachstum, da System-on-Chip-Designs nun grundlegende Ladelogik integrieren. Kraftstoffanzeige-ICs behalten ihre Relevanz dort, wo 1%ige Genauigkeit lebenskritisch ist, insbesondere in Infusionspumpen und Lieferdrohnen, die von Luftfahrtbehörden überwacht werden.

Schutz-ICs, die älteste Kategorie, bedienen weiterhin Einzelzellanwendungen in der Unterhaltungselektronik, doch ihr Umsatz stagniert, da Gerätehersteller auf integrierte Lösungen umsteigen. Texas Instruments führte 2024 einen Authentifizierungs-IC ein, der SHA-256-kryptografisches Hashing verwendet, um die Herkunft von Batterien zu verifizieren – eine Funktion, die LG Energy Solution für alle Ersatzzellen vorgeschrieben hat, die über autorisierte Servicecenter verkauft werden. Infolgedessen belohnt der Batteriemanagemant-IC-Markt Anbieter, die Silizium mit sicherer Firmware, Referenzdesigns und Cloud-Analysen verbinden, anstatt diejenigen, die allein Katalogteile liefern.

Nach Batteriechemie: Dominanz von Lithium-Ionen vertieft sich

Lithium-Ionen-Varianten machten 71,74 % des Umsatzes im Jahr 2025 aus und sind auf dem Weg, ihren Anteil mit einer CAGR von 13,11 % auszuweiten. Verbesserungen der Energiedichte, Kostensenkungen und Fortschritte in der Recyclinginfrastruktur stärken die Vorherrschaft dieser Chemie. Lithiumeisenphosphat-Mischungen, die für ihre thermische Stabilität geschätzt werden, weiten ihre Verwendung in Nutzfahrzeugen und stationären Speichern aus. Ihre flacheren Spannungskurven erschweren jedoch die Schätzung des Ladezustands und treiben die Nachfrage nach algorithmusreichen Monitor-ICs an.

Modernste Zellen wie CATLs Qilin oder Panasonics 4680 erzeugen neue elektrische Signaturen, darunter schnellere transiente Reaktionen und höhere Kerntemperaturen, die alle paar Millisekunden verfolgt werden müssen. IC-Anbieter, die sich frühzeitig mit diesen Zellinnovatoren abstimmen, können mehrjährige Design-Wins sichern, die sich direkt in Gewinnen beim Batteriemanagemant-IC-Marktanteil niederschlagen. Festkörperbatterien bleiben vorkommerziell, unterstreichen aber die Notwendigkeit zukunftssicherer Architekturen, die Impedanz und Ionenwiderstand messen können – eine Fähigkeit, die eine Handvoll Anbieter gemeinsam mit Universitätspartnern prototypisch entwickelt.

Nach Zellkonfiguration: Mehrzellen-Plattformen gewinnen zwei Drittel Marktanteil

Mehrzellen-Designs erfassten 64,72 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 12,78 % expandieren, da 400-Volt- und 800-Volt-Traktionsbatterien Pkw- und leichte Lkw-Plattformen dominieren. Eine engere Zell-zu-Zell-Abstimmung bis auf 10 mV ist entscheidend, um die versprochenen Kilometer pro Ladung zu erreichen, weshalb Automobilhersteller Monitor-ICs kaufen, die Hardware-Balancing und redundante Temperatursensierung bieten.

Einzelzellen-Verbrauchergeräte verwenden weiterhin einfachere Schutz-ICs, doch aufkommende Zweiradmärkte in Südostasien setzen auf 10- bis 20-Zellen-Pakete, die zwischen der Komplexität von Smartphones und Elektrofahrzeugen liegen. Anbieter bringen kostenoptimierte Monitor-ICs auf den Markt, die auf diese mittleren Spannungen abzielen, um Margen in einem Segment zu verteidigen, in dem die Preiselastizität hoch ist. Das drahtlose Management, das nun auf die Automobilproduktion zusteuert, könnte als nächstes in Elektrowerkzeug- und E-Bike-Pakete einfließen, grammschwere Gewichte von Handgeräten einsparen und eine weitere Schicht des Batteriemanagemant-IC-Marktwachstums hinzufügen.

Nach Endverbrauchsbranche: Automobilindustrie hält einen bedeutenden Anteil

Der Automobilanteil von 28,73 % im Jahr 2025 wird durch 14 Millionen globale Elektrofahrzeugverkäufe untermauert, die bis 2030 auf 30 Millionen Einheiten zusteuern. Hochspannungsarchitekturen, bidirektionales Laden und strenge Normen für funktionale Sicherheit verstärken die Komplexität der Controller und den Dollargehalt pro Fahrzeug und stärken die zentrale Bedeutung der Automobilindustrie für den Batteriemanagemant-IC-Markt.

Die Unterhaltungselektronik bleibt der Volumenführer bei Einheiten, sieht sich jedoch verlangsamten Ersatzzyklen gegenüber, was Anbieter dazu veranlasst, Kombinations-PMICs zu entwickeln, die Laden, Messen und Schutz in einem einzigen Chip bündeln. Energiespeichersysteme stellen das am schnellsten wachsende Segment dar, beispielsweise Heimspeicher, die an Dach-Photovoltaikanlagen angeschlossen sind, während netzmaßstäbliche Projekte die Unbeständigkeit erneuerbarer Energien abmildern. Batteriegehäuse verwenden häufig Ethernet-basierte verteilte Architekturen, die auf daisy-chain-verbundene Monitor-ICs angewiesen sind, um Megawattstunden-Arrays zu koordinieren. Die Konvergenz der Fahrzeug-zu-Haus-Funktionalität verwischt die Grenze zwischen Industrie und Automobilindustrie weiter und ermöglicht die segmentübergreifende Wiederverwendung gemeinsamer Siliziumblöcke.

Geografische Analyse

Nordamerika dominierte mit 38,73 % des Umsatzes im Jahr 2025, gestützt durch die Anreize für lokale Inhalte des Inflation Reduction Act, die die US-amerikanische Batteriezellproduktion fördern und Sicherheit für die Halbleiterbeschaffung bieten. Automobilhersteller aus dem Raum Detroit schlossen mehrjährige Lieferverträge mit Texas Instruments und Analog Devices ab und sicherten so inländische Fertigungskapazitäten für Geräte der Automotive Safety Integrity Level D. Kanadas Lithiumhydroxid-Raffinerien und Mexikos wachsende Elektrofahrzeugmontagebase schaffen regionale Lieferkettendichte, die Vorlaufzeiten verkürzt und Lagerbestände reduziert und so den nordamerikanischen Batteriemanagemant-IC-Markt stabilisiert.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,74 % wachsen, der schnellsten unter allen Regionen, aufgrund des schieren Ausmaßes der chinesischen Gigafabrik-Pipeline und der technischen Führerschaft japanischer und südkoreanischer Materiallieferanten. ASEAN-Nationen gewinnen an Dynamik, da die Elektrifizierung von Zweirädern Fahrt aufnimmt und vereinfachte Monitor-ICs begünstigt, die für tropische Klimazonen abgestimmt sind. Indiens produktionsgebundenes Anreizprogramm für Zellen mit fortschrittlicher Chemie, das mit USD 2,4 Milliarden budgetiert ist, wird voraussichtlich um 2027 die inländische IC-Nachfrage ankurbeln, wenn geplante 20-GWh-Anlagen die Serienproduktion erreichen.

Europa setzt die strengste regulatorische Umgebung durch und schreibt digitale Batteriepässe und Schwellenwerte für recycelte Inhalte vor, die Authentifizierung und umfangreiche Protokollierung erfordern. Gigafabrik-Konsortien wie Volkswagen PowerCo-Northvolt-ACC bauen bis 2030 mehr als 200 GWh Kapazität auf, eine Pipeline, die sich in Dutzende Millionen Hochspannungs-Controller pro Jahr übersetzt. Unterdessen stellen Mikronetz-Einsätze im Nahen Osten und in Afrika sowie afrikanische netzunabhängige Solarkits Nischenöffnungen dar, in denen kostensensitive Einzelzellen-Monitore dominieren. Insgesamt federt die geografische Diversifizierung Anbieter gegen regionale politische Schwankungen und Rohstoffschocks ab – eine Widerstandsfähigkeit, die entscheidend ist, da der Batteriemanagemant-IC-Markt in seine nächste Konsolidierungsphase eintritt.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration, und die fünf größten Anbieter hielten den Großteil des Umsatzes im Jahr 2025. Jeder verfügt über proprietäre analoge Prozessknoten, IP für funktionale Sicherheit und Außendienstingenieurteams, die als Markteintrittsbarrieren dienen. Dennoch nutzen kleinere fabless-Neueinsteiger algorithmische Differenzierung und setzen auf maschinenlernbasierte Zustandsanalysen, die herkömmliche Coulomb-Zähler unter Bedingungen der Zellalterung und variabler Temperatur übertreffen. Patentanmeldungen im Bereich der drahtlosen Batterieüberwachung stiegen 2024 um 40 % im Jahresvergleich, was den erwarteten Wandel weg von schweren Kabelbäumen unterstreicht.

Etablierte Anbieter bündeln Silizium mit Cloud-Dashboards, Kalibrierungstools und Over-the-Air-Firmware-Frameworks und wandeln einmalige Komponentenverkäufe in Serviceabonnements um. Infineons Partnerschaft mit dem Softwareanbieter Elektrobit ist typisch für den Wandel hin zu vollständigen Plattformen, bei denen sicheres Booten, Datenprotokollierung und Diagnosen für funktionale Sicherheit vorintegriert sind. Gleichzeitig schrecken die steigenden Kosten für die Einhaltung von ISO 26262 und ISO 21434 Neueinsteiger ab, erhöhen aber auch die Kapitalintensitätskurve und fördern Joint Ventures und IP-Lizenzierungsmodelle.

Drahtloses Batteriemanagement, Authentifizierungsfusion und Ultrahochspannungskompatibilität sind die nächsten Schlachtfelder. Der Erfolg wird davon abhängen, gemischtsignaliges Co-Design zu beherrschen, Verschlüsselungsmaschinen ohne hohen Stromverbrauch einzubetten und lebenslange Genauigkeit in Paketebenen-Einsätzen weit über 1.500 Zyklen hinaus zu beweisen. Unternehmen, die diese Herausforderungen lösen, können Design-Wins in dauerhaften Batteriemanagemant-IC-Marktanteil umwandeln, da elektrische Mobilität und Energiespeicherung im Laufe des Jahrzehnts skalieren.

Marktführer im Bereich Batteriemanagemant-ICs

Renesas Electronics Corporation

NXP Semiconductors N.V

Analog Devices, Inc.

STMicroelectronics N.V.

Microchip Technology Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Texas Instruments stellte USD 300 Millionen bereit, um seine analoge Fabrik in Richardson, Texas, zu erweitern, die auf ISO 26262-zertifizierte Batteriemanagemant-ICs spezialisiert ist.

- November 2025: Analog Devices und General Motors begannen mit der Produktionshochlaufphase des drahtlosen Batteriemanagements auf der Ultium-Plattform, wodurch die Paketverdrahtung um 90 % und die Montagezeit um 25 % reduziert wurden.

- Oktober 2025: STMicroelectronics veröffentlichte den L9963E Mehrzellen-Monitor, der 14 Reihenzellen und 800-Volt-Stapel mit ASIL-D-Konformität unterstützt.

- September 2025: NXP Semiconductors stellte den MC33777 Authentifizierungs-IC vor, der elliptische Kurven-Kryptografie verwendet, mit Design-Wins bei drei globalen Automobilherstellern.

Umfang des globalen Batteriemanagemant-IC-Marktberichts

Der Batteriemanagemant-IC-Marktbericht ist segmentiert nach IC-Typ (Kraftstoffanzeige-IC, Batterieladegerät-IC, Authentifizierungs-IC, Batteriemonitor-IC, Schutz-IC), Batteriechemie (Lithium-Ionen, Lithium-Polymer, Nickel-Metallhydrid, Blei-Säure), Zellkonfiguration (Einzelzelle, Mehrzelle), Endverbrauchsbranche (Automobilindustrie, Unterhaltungselektronik, Industrie, Telekommunikationsausrüstung, Medizingeräte, Energiespeichersysteme, sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kraftstoffanzeige-IC |

| Batterieladegerät-IC |

| Authentifizierungs-IC |

| Batteriemonitor-IC |

| Schutz-IC |

| Lithium-Ionen |

| Lithium-Polymer |

| Nickel-Metallhydrid |

| Blei-Säure |

| Einzelzelle |

| Mehrzelle |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Telekommunikationsausrüstung |

| Medizingeräte |

| Energiespeichersysteme |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach IC-Typ | Kraftstoffanzeige-IC | ||

| Batterieladegerät-IC | |||

| Authentifizierungs-IC | |||

| Batteriemonitor-IC | |||

| Schutz-IC | |||

| Nach Batteriechemie | Lithium-Ionen | ||

| Lithium-Polymer | |||

| Nickel-Metallhydrid | |||

| Blei-Säure | |||

| Nach Zellkonfiguration | Einzelzelle | ||

| Mehrzelle | |||

| Nach Endverbrauchsbranche | Automobilindustrie | ||

| Unterhaltungselektronik | |||

| Industrie | |||

| Telekommunikationsausrüstung | |||

| Medizingeräte | |||

| Energiespeichersysteme | |||

| Sonstige Endverbrauchsbranchen | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Batteriemanagemant-IC-Marktes?

Die Marktgröße für Batteriemanagemant-ICs betrug im Jahr 2026 USD 6,52 Milliarden.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 11,71 % verzeichnet und bis 2031 USD 11,34 Milliarden erreicht.

Welche IC-Kategorie wächst am schnellsten?

Authentifizierungs-ICs führen das Wachstum mit einer prognostizierten CAGR von 12,34 % bis 2031 an, da Hersteller gefälschte Batterien blockieren.

Warum sind Mehrzellen-Monitor-ICs für Elektrofahrzeuge entscheidend?

Sie balancieren bis zu 400 Reihenzellen innerhalb von 10 mV, schützen die Batterielebensdauer und ermöglichen 800-Volt-Schnellladeplattformen.

Welche Region wird am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,74 % expandieren, dank Chinas Gigafabrik-Ausbau und der Elektrifizierung von Zweirädern in ASEAN.

Seite zuletzt aktualisiert am: