Cannabismarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 45 Milliarden US-Dollar |

| Marktgröße (2031) | 86.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cannabismarkt Analyse von Mordor Intelligence

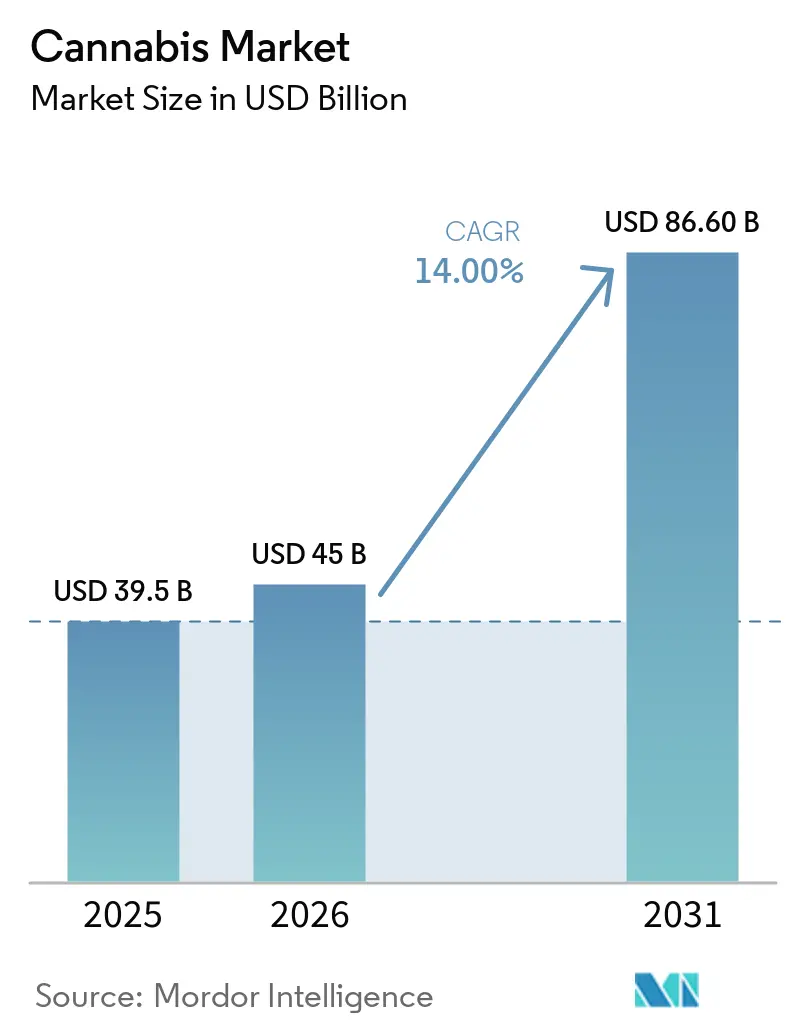

Die Größe des Cannabismarktes wird im Jahr 2025 auf 39,5 Milliarden USD geschätzt und soll von 45,0 Milliarden USD im Jahr 2026 auf 86,6 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,0 % von 2026 bis 2031. Der Cannabismarkt wird zunehmend durch regulatorische Entwicklungen angetrieben, die Cashflow, Kapitalzugang und Markteintrittsbedingungen schneller umgestalten als Verschiebungen in der Verbraucherdemografie. Die Umklassifizierung von staatlich lizenzierten medizinischen Marihuana durch die US-amerikanische Drogenvollzugsbehörde (DEA) von Anlage I auf Anlage III am 22. April 2026 beseitigte die Steuerlast gemäß Abschnitt 280E und erschloss jährliches Kapital in Höhe von 1,6 Milliarden bis 2,2 Milliarden USD. Ebenso treibt Europa regulatorische Rahmenbedingungen voran, wobei das deutsche Cannabisgesetz ab April 2024 in Kraft trat und Frankreich der Europäischen Kommission im März 2025 seine Pläne zur Kommerzialisierung von medizinischem Cannabis mitteilte. Diese Reformen beschleunigen die regulatorische Angleichung und zwingen Betreiber dazu, sich auf den Zeitpunkt der Lizenzierung, die Einhaltung pharmazeutischer Standards und den Vertriebszugang zu konzentrieren, anstatt auf den Anbauertrag. Umsetzungsrisiken bleiben jedoch bestehen, da Betreiber Bankzugang sichern, grenzüberschreitende Klarheit herstellen und konforme Patientenakquisitionskanäle einrichten müssen, um diese regulatorischen Fortschritte in nachhaltige Rentabilität umzuwandeln. Die sich entwickelnde regulatorische Landschaft unterstreicht die Notwendigkeit einer strategischen Anpassung, um langfristigen Erfolg im Cannabismarkt zu erzielen.

Wichtigste Erkenntnisse des Berichts

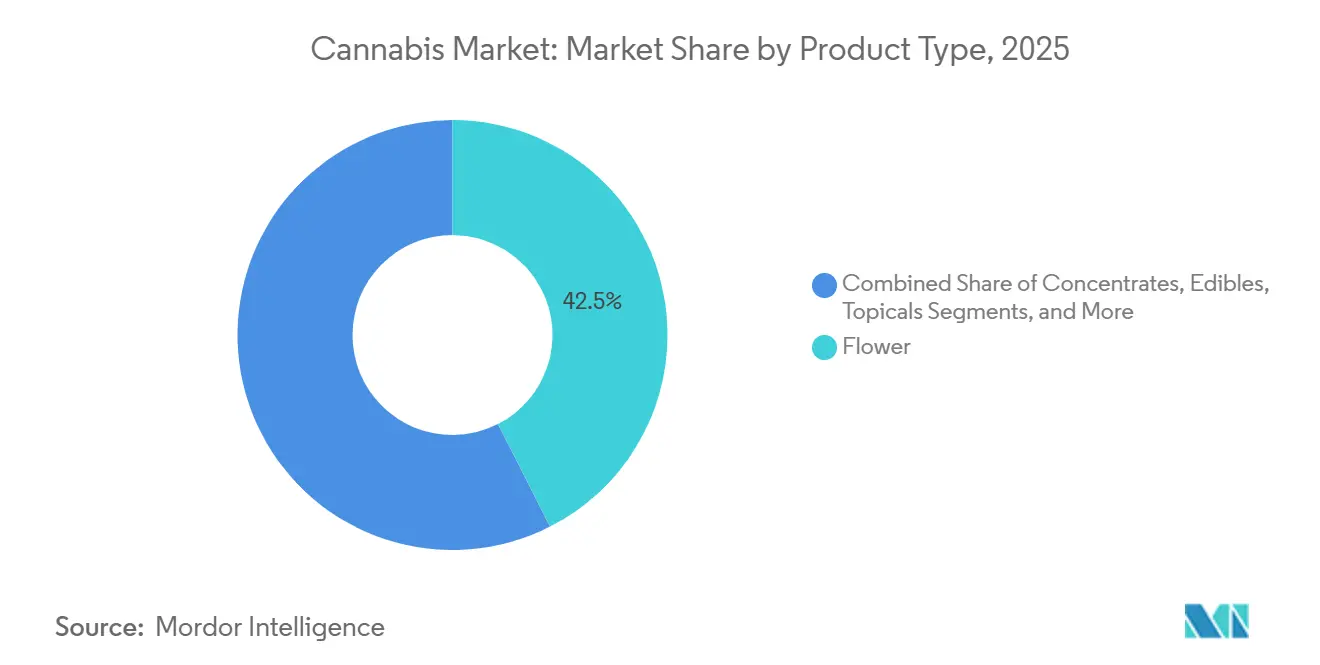

- Nach Produkttyp war Blüte das größte Segment mit einem Anteil von 42,5 % am Cannabismarkt im Jahr 2025, während Getränke das am schnellsten wachsende Segment mit einer CAGR von 14,6 % über 2026–2031 waren.

- Nach Verwendung war medizinisches Cannabis das größte Segment mit 56,8 % Marktanteil am Cannabismarkt im Jahr 2025, während Freizeitkonsum das am schnellsten wachsende Segment mit einer CAGR von 14,4 % über 2026–2031 war.

- Nach Wirkstoff waren THC-dominante Produkte das größte Segment mit 63,0 % der Cannabismarktgröße im Jahr 2025, während CBD-dominante Produkte das am schnellsten wachsende Segment mit einer CAGR von 14,5 % über 2026–2031 waren.

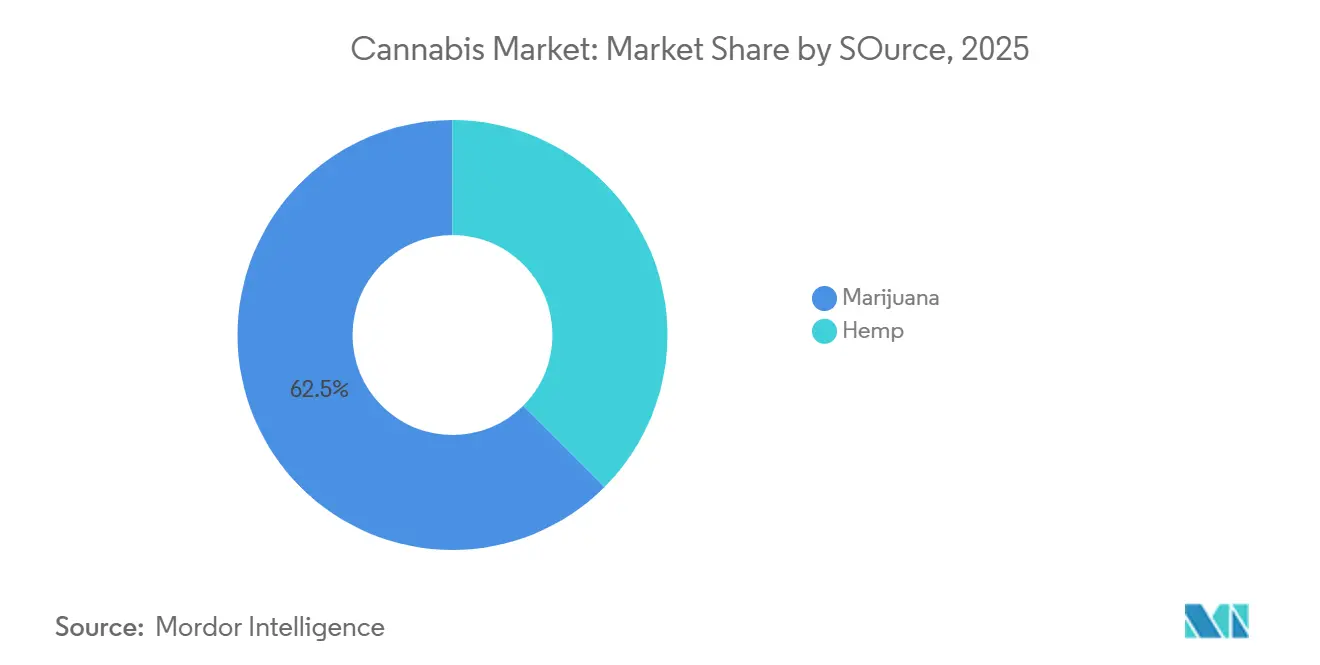

- Nach Quelle hielt Marihuana den größten Anteil mit 62,5 % der Cannabismarktgröße im Jahr 2025, während Hanf die schnellste CAGR von 14,90 % über 2026–2031 verzeichnete.

- Nach Vertriebskanal waren Apotheken das größte Segment mit 58,1 % Marktanteil am Cannabismarkt im Jahr 2025, während der direkte Online-Vertrieb an Verbraucher das am schnellsten wachsende Segment mit einer CAGR von 14,2 % über 2026–2031 war.

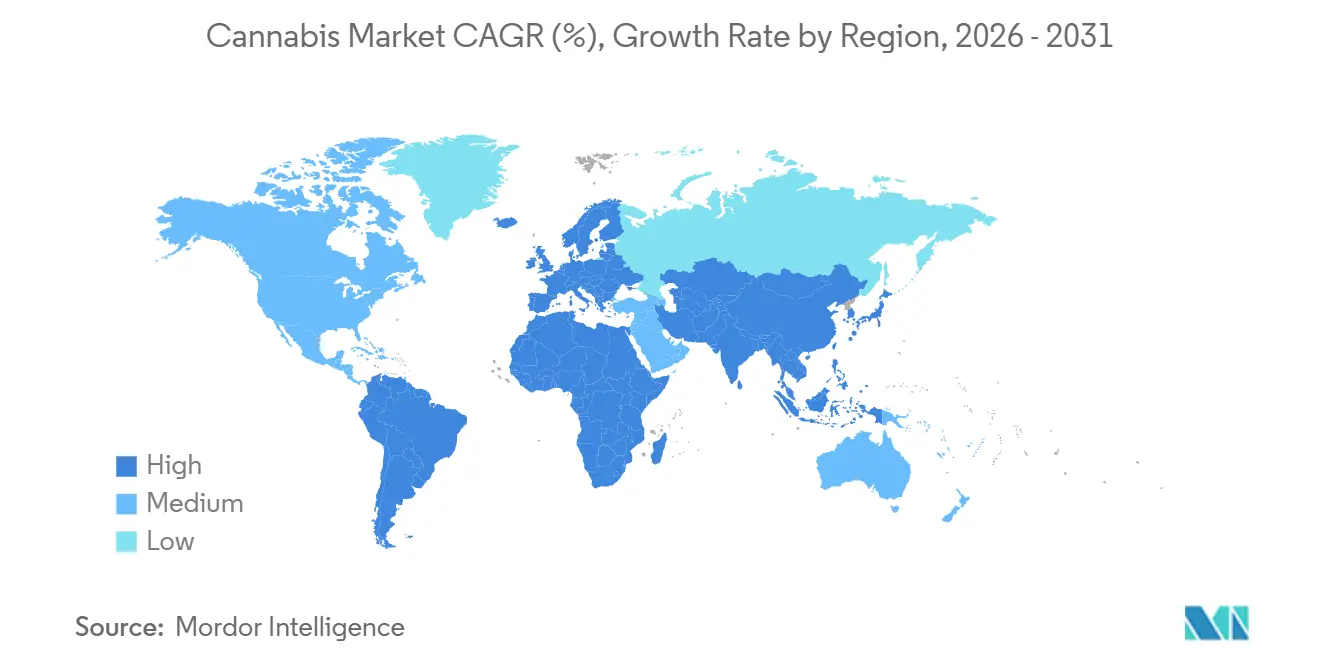

- Nach Geografie war Nordamerika die größte Region mit einem Anteil von 73,0 % an der Cannabismarktgröße im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer CAGR von 14,8 % über 2026–2031 war.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Cannabis-Markt*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Legalisierung für Freizeitkonsum und medizinische Zwecke | +3.8% | Global, mit der stärksten Relevanz in den Vereinigten Staaten, Deutschland, Brasilien und Kolumbien, wo Rechtsreformen die regulierte Nachfrage und Investitionstätigkeit direkt ausweiten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verschreibung bei chronischen Schmerzen und neurologischen Symptomen | +2.9% | Nordamerika, Europa und der asiatisch-pazifische Raum, wo die klinische Akzeptanz über Arztkanäle und spezialisierte Verschreibungswege voranschreitet | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei essbaren Produkten, Getränken und Präzisionsdosierungsformaten | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien und Israel, da regulierte Formate über Blüte hinaus erweitert werden | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Premiumisierung hin zu hochpotenter Blüte und Konzentraten | +1.7% | Nordamerika, mit früher regulierter Akzeptanz in Deutschland, da Potenz und Qualität den Produkt-Mix in Apotheken und beim Freizeitkonsum beeinflussen | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Digitale Verschreibung und Telemedizin-Workflows reduzieren Zugangshürden | +1.3% | Deutschland, Australien, das Vereinigte Königreich, Polen und Israel, wo der Fernzugang den Patientenzulauf in regulierten medizinischen Kanälen erweitert hat | Mittelfristig (2–4 Jahre) |

| Ausbau der Fertigung nach den Guten Herstellungspraktiken der Europäischen Union (EU-GMP) und Verbesserung der Versorgung über den Apothekenkanal | +1.1% | Europa, insbesondere Deutschland, Portugal und Malta, mit zusätzlicher Relevanz für Australien und das Vereinigte Königreich durch importgebundene Apothekenlieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Legalisierung für Freizeitkonsum und medizinische Zwecke

Die Umstufung von medizinischem Marihuana durch die Drogenvollzugsbehörde (DEA) von Anlage I auf Anlage III, wirksam ab dem 22. April 2026, soll zu einer geschätzten jährlichen Steuerentlastung von 1,6 Milliarden bis 2,2 Milliarden USD für lizenzierte medizinische Betreiber führen, was das Wachstum und die weitere Expansion der Freizeitkonsummärkte vorantreiben soll. Rechtsreformen gestalten den Cannabismarkt um, indem sie Steuerpolitik, Lizenzierungsanreize und das Verhalten von Investoren über die demografische Nachfrage hinaus beeinflussen. Die DEA-Umstufungsentscheidung vom April 2026 reduzierte die Steuern für staatlich lizenzierte medizinische Betreiber und stärkte gleichzeitig die bundesstaatliche Legitimität des US-amerikanischen medizinischen Cannabismarktes, was das erneute Engagement institutionellen Kapitals förderte. In Europa zeigen das deutsche Cannabisgesetz (wirksam ab 1. April 2024) und die Mitteilung Frankreichs an die Europäische Kommission vom März 2025 Fortschritte bei der regulatorischen Konvergenz. Diese Konvergenz unterstreicht die Bedeutung der Ausrichtung auf rechtliche Zeitpläne und der Bevorzugung von Betreibern mit konformer Produktion und Importkapazitäten sowie etablierten medizinischen Vertriebsnetzen. Da immer mehr Länder das deutsche Modell und verwandte Rahmenbedingungen übernehmen, sind Unternehmen, die pharmazeutische Standards erfüllen, gut positioniert, um einen Wettbewerbsvorteil zu erlangen und den Markt zu einer stärkeren regionalen Harmonisierung zu treiben.

Zunehmende Verschreibung bei chronischen Schmerzen und neurologischen Symptomen

Der Cannabismarkt gewinnt an Dynamik, da ein wachsender Bestand medizinischer Erkenntnisse die Zurückhaltung von Ärzten verringert. Eine randomisierte Studie aus dem Jahr 2025 in PAIN ergab, dass Nutzer von medizinischem Cannabis 2,6-mal häufiger eine bedeutsame Schmerzlinderung erzielten als Nutzer von verschreibungspflichtigen Medikamenten, begleitet von einer Reduktion der Morphin-Milligramm-Äquivalentdosis um 39,3 %. Ebenso verknüpfte eine Studie in JAMA Internal Medicine das medizinische Cannabisprogramm New Yorks mit einer Reduktion der Opioidverschreibungen um 22 % über 18 Monate, was wirtschaftliche Vorteile für Kostenträger und Gesundheitssysteme hervorhebt. Langzeitbelege aus einer Fünfjahresstudie in Biomedicines zeigten einen Rückgang der Werte des Kurzschmerzinventars bei Patienten mit diabetischer Neuropathie von 9,0 auf 2,0, was Bedenken konservativer Verschreiber adressiert. Zusammen treiben diese Erkenntnisse den Cannabismarkt hin zu formalen Verschreibungswegen, wiederholter Nutzung und Erstattungsrahmen und verringern seine Abhängigkeit von der Verbraucherfürsprache.

Produktinnovation bei essbaren Produkten, Getränken und Präzisionsdosierungsformaten

Der Cannabismarkt entwickelt sich weiter, da neuere Formate die Herausforderungen unsicherer Wirkungseintrittszeiten und Dosierung angehen. Die Nanoemulgierung hat die Wirkungseintrittszeiten von THC-Getränken verkürzt und sie für den geselligen und sitzungsbasierten Konsum geeigneter gemacht. Dieser Wandel spiegelt sich in der geplanten Einführung von Getränkelinien mit niedrigerer Dosierung in den Jahren 2025 und 2026 wider, was ihre Entstehung als Kernproduktekategorie signalisiert. Gleichzeitig etablieren Innovationen wie der QMID-Dosierinhalator von Curaleaf, der im Vereinigten Königreich und in Deutschland zugelassen ist, pharmazeutische Verabreichungssysteme, die den Zugang zu regulierten medizinischen Märkten verbessern. Diese Fortschritte treiben gemeinsam innovationsgetriebenes Umsatzwachstum voran, obwohl der zunehmende Fokus auf Getränke und Geräte die Margen für Betreiber ohne proprietäre Technologien unter Druck setzen kann, was die Bedeutung von Innovation für die Aufrechterhaltung der Marktkonkurrenzfähigkeit unterstreicht.

Premiumisierung hin zu hochpotenter Blüte und Konzentraten

Der Cannabismarkt hat sich zunehmend hin zu potenzfokussiertem Konsum verlagert, insbesondere in reifen nordamerikanischen Märkten, wo der Wert nach psychoaktiver Wirkung pro Dollar bewertet wird. Ein Bericht des National Geographic aus dem Jahr 2025 hob hervor, dass Live-Sauce-Produkte etwa 70 % THC enthalten können, kristalline Isolat-Diamanten 85 % THC überschreiten können und Premium-Blüte typischerweise zwischen 20 % und 25 % THC liegt. Dieser Wandel spiegelt sich im sinkenden Anteil medizinischer Blüte in den Vereinigten Staaten wider, der von etwa 70 % im Jahr 2014 auf 40 % bis 2025 fiel und eine strukturelle Veränderung der Verbraucherpräferenzen bestätigt. Folglich stehen Betreiber, die Anbau gegenüber Extraktion priorisierten, nun vor schwächeren Preisen und geringerer Rentabilität für Standard-Blüte und Massenprodukte. Deutschland zeigt jedoch, dass regulatorische Rahmenbedingungen die Marktdynamik beeinflussen können, da die frühe Apothekennachfrage weiterhin Premium-Preise für konforme Innenblüte stützt. Dies verdeutlicht, wie Potenz und regulatorische Rahmenbedingungen gemeinsam die Wertschöpfung im Cannabismarkt prägen.

Analyse der Hemmnisse-Auswirkungen auf den Cannabis-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Banken-, Steuer- und zwischenstaatliche Handelsbarrieren | -3.0% | Nordamerika, insbesondere die Vereinigten Staaten, wo die bundesstaatliche Inkonsistenz den Finanzzugang und die Betriebseffizienz unter den Normen des Verbrauchersektors hält | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Einschränkungen bei Werbung, Verpackung und Produktaussagen | -1.2% | Global, mit akuter Relevanz in Kanada, Australien, Deutschland und dem Vereinigten Königreich, wo konforme Markenkommunikation stark eingeschränkt ist | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Einhaltung pharmazeutischer Standards und Verzögerungen bei der Chargenfreigabe | -0.8% | Europa, insbesondere Deutschland, Malta und Portugal, sowie Israel, wo die regulierte medizinische Versorgung von validierten Herstellungs- und Freigabesystemen abhängt | Mittelfristig (2–4 Jahre) und langfristig (≥ 4 Jahre) |

| Volatilität bei grenzüberschreitenden Zöllen und Importpolitik | -0.5% | Israel, Kanada, Deutschland und Australien, wo Importe für das Versorgungsgleichgewicht wichtig bleiben und Politikänderungen die Einstandskosten schnell verändern können | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Banken-, Steuer- und zwischenstaatliche Handelsbarrieren

Der Cannabismarkt in den Vereinigten Staaten bleibt aufgrund unvollständiger Bundesreformen ineffizient, selbst nach der Umstufung auf Anlage III im April 2026. Während medizinische Cannabisbetreiber Steuerentlastungen erhielten, sieht sich der Freizeitmarkt weiterhin mit inkonsistenten Vorschriften und eingeschränktem Zugang zu Bank-, Kredit- und Versicherungsdienstleistungen konfrontiert, was die Betriebskosten in die Höhe treibt. Zwischenstaatliche Handelsbarrieren verstärken diese Ineffizienzen weiter und zwingen Betreiber in mehreren Bundesstaaten dazu, Produktionsanlagen in den einzelnen Bundesstaaten zu replizieren, anstatt den Betrieb zu zentralisieren. Diese kombinierten Herausforderungen behindern die Fähigkeit des Marktes, Skalenvorteile zu erzielen, und unterstreichen die Notwendigkeit einheitlicher Bundesreformen, um sein volles Wachstumspotenzial zu erschließen.

Einschränkungen bei Werbung, Verpackung und Produktaussagen

Der Cannabismarkt verzeichnet ein langsameres Wachstum, wenn Marken bei der Kommunikation von Produktnutzen und -vorteilen eingeschränkt sind. Länder wie Kanada, Australien und Deutschland setzen unterschiedliche Vorschriften für Markenbildung, Werbung und gesundheitsbezogene Botschaften durch, was Betreiber dazu zwingt, mehrere Compliance-Rahmenbedingungen zu verwalten. Diese Einschränkungen benachteiligen kleinere Marken, da wichtige Kundenakquisitionskanäle, insbesondere digitale Plattformen, entweder stark eingeschränkt oder unzugänglich sind. Größere Einzelhandelsketten und etablierte Apothekennetzwerke nutzen jedoch Regalplatzierung, Ladenbesuche und Mitarbeiterinteraktionen, um ihre Marktposition zu halten. Diese Dynamik verlangsamt die Markenentwicklung, schwächt die Verbraucherexposition gegenüber Innovationen und reduziert den Preiswettbewerb, was letztendlich die Dominanz etablierter Marktteilnehmer stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Cannabis-Marktes

Nach Produkttyp:

Getränkewachstum untergräbt die langfristige Dominanz der BlüteIm Jahr 2025 machte Blüte 42,5 % des Cannabismarktanteils aus und behauptete ihre Position als größtes Segment und primäres Einstiegsformat sowohl in medizinischen als auch in Freizeitkonsumkanälen aufgrund ihrer Vertrautheit, Benutzerfreundlichkeit und Verfügbarkeit. Der Cannabismarkt in reifen nordamerikanischen Bundesstaaten verlagert sich jedoch strukturell weg von Blüte, wobei Pre-Rolls als praktische Alternative entstehen, die einen Großteil des Reizes der Blüte beibehält und gleichzeitig den Vorbereitungsaufwand eliminiert, insbesondere für erstmalige Freizeitkonsumenten.

Nicht-verbrennbare Formate wie essbare Produkte und Kapseln bleiben für klinische Nutzer, die auf gemessenen Konsum Wert legen, unverzichtbar, während Topika und transdermale Produkte in medizinischen Anwendungen aufgrund geringerer regulatorischer Hürden und Eignung für spezifische Behandlungen an Bedeutung gewinnen. Getränke treiben jedoch das schnellste Wachstum voran, mit einer prognostizierten CAGR von 14,6 % von 2026 bis 2031, angetrieben durch Fortschritte bei der Technologie für schnelleren Wirkungseintritt und ihre Positionierung als Alkoholalternativen. Dieser Wandel verdeutlicht eine wachsende Kluft zwischen Unternehmen, die mit proprietären Formaten innovieren, und solchen, die auf undifferenzierte Blütenpreise angewiesen sind, was eine langfristige Transformation der Verbraucherpräferenzen und Marktdynamik signalisiert.

Nach Verwendung:

Dynamik beim Freizeitkonsum setzt die Stückökonomie des medizinischen Kanals unter DruckMedizinisches Cannabis, das 56,8 % des Cannabismarktanteils im Jahr 2025 nach Verwendung ausmacht, bleibt das größte Segment aufgrund etablierter staatlicher Programme, Arztkanäle und apothekenbasierter Zugangsmodelle. Seine Bedeutung liegt in stärkerem Wiederholungsverhalten, strukturierten Überweisungsmustern und niedrigeren Kundenakquisitionskosten als im Freizeiteinzelhandel. Merkmale wie ärztliche Aufsicht, potenzielle Erstattung und robuste Patientendatenerhebung festigen seine Rolle weiter. Unterdessen zeigt das Wellness- und Nahrungsergänzungsmittelsegment, angetrieben durch CBD-basierte Produkte, Potenzial, sieht sich jedoch aufgrund regulatorischer Einschränkungen mit Wachstumsbeschränkungen konfrontiert. Dies unterstreicht die entscheidende Rolle des medizinischen Segments bei der Bereitstellung von Stabilität, während sich die Freizeitkonsumkanäle ausweiten.

Freizeitkonsum-Cannabis, mit einer prognostizierten CAGR von 14,4 % über 2026–2031, ist das am schnellsten wachsende Segment, angetrieben durch den Übergang illegaler Käufe in lizenzierte Kanäle. Ein Großteil dieses Wachstums spiegelt jedoch die Formalisierung des bestehenden Konsums wider und nicht neue Nachfrage. Wenn sich die anfängliche Konversion stabilisiert, können Betreiber Schwierigkeiten haben, das Wachstum aufrechtzuerhalten, was verbesserte Produktangebote, Einzelhandelsausführung und disziplinierte Kapitalallokation erfordert. Trotz des rasanten Wachstums des Freizeitkonsums bleibt die Abhängigkeit des Cannabismarktes vom medizinischen Segment bestehen, da seine strukturierten und stabilen Wirtschaftsdaten eine Grundlage bieten, die der offene Einzelhandelswettbewerb allein nicht erreichen kann. Zusammen verdeutlichen diese Dynamiken die gegenseitige Abhängigkeit von medizinischer Stabilität und Freizeitkonsumwachstum bei der Gestaltung der Zukunft des Marktes.

Nach Wirkstoff:

Kleinere Cannabinoide sind die nächste Grenze im FormulariumTHC-dominante Produkte, die 63,0 % des Cannabismarktanteils im Jahr 2025 hielten, bleiben die größte Kategorie, angetrieben durch ihre etablierte psychoaktive Wirksamkeit und eine stärkere Evidenzbasis im Vergleich zu neueren Cannabinoiden. Eine systematische Übersichtsarbeit aus dem Jahr 2025, unterstützt von der Agentur für Gesundheitsforschung und Qualität, hob hervor, dass ein orales THC-zu-CBD-Spray die Schwere chronischer Schmerzen im Vergleich zu einem Placebo moderat verbesserte, was den Fall für regulierten medizinischen Einsatz und die Aufnahme in das Formularium stärkt[1]Quelle: Nationales Zentrum für Biotechnologieinformationen, "Lebende systematische Übersichtsarbeit, unterstützt von der Agentur für Gesundheitsforschung und Qualität," Nationale Bibliothek für Medizin, ncbi.nlm.nih.gov . Diese Abhängigkeit von THC-geführten Formaten unterstreicht ihre Skalierbarkeit und klinische Glaubwürdigkeit, insbesondere in strukturierten medizinischen Systemen, die robuste Evidenz erfordern. Ausgewogene THC- und CBD-Formulierungen ergänzen diese Nachfrage weiter und adressieren Angstzustände, Schlaf und Schmerzen, wo Einzelwirkstoffprodukte möglicherweise nicht ausreichen.

CBD-dominante Produkte sind das am schnellsten wachsende Segment, mit einer prognostizierten CAGR von 14,5 % von 2026 bis 2031, unterstützt durch den Ausbau des Apothekeneinzelhandels, Wellnessprodukte und regulatorische Rahmenbedingungen mit niedrigem THC-Gehalt. Diese Entwicklungen sind besonders relevant in Märkten mit strengen THC-Schwellenwerten, die einen breiteren Verkauf außerhalb der Kanäle für kontrollierte Substanzen ermöglichen. Gleichzeitig signalisiert das Interesse an kleineren Cannabinoiden wie CBG, CBN und THCV eine Verlagerung hin zu gezielter Funktionalität, differenzierten Formulierungen und klareren klinischen Anwendungen. Dieser sich entwickelnde Fokus deutet auf einen Übergang von breitem Cannabinoid-Branding zu einer segmentierten Strategie hin, die auf spezifische Patientenbedürfnisse und präzise Dosierungserwartungen ausgerichtet ist, und positioniert kleinere Cannabinoide als entscheidende Komponente in der Zukunft des Cannabismarktes.

Nach Quelle:

Regulatorische Unklarheit bei Hanf schafft eine strukturelle Compliance-AsymmetrieMarihuana, das 62,5 % der Cannabismarktgröße im Jahr 2025 ausmacht, verdeutlicht die anhaltende Nachfrage nach hochpotenten THC-Produkten, die durch etablierte Anbausysteme in Nordamerika und sich entwickelnde pharmazeutische Rahmenbedingungen in Europa und Israel angetrieben wird. Schlüsselmärkte wie die Vereinigten Staaten, Kanada und Deutschland verankern diese Dominanz, insbesondere in medizinischen und Freizeitkonsumssystemen, wo kontrollierte Potenz und formale Lizenzierung entscheidend sind. Der Marktanteil von Marihuana-Derivaten ist eng mit den rechtlichen Strukturen verbunden, die den Verschreibungszugang, den Apothekenbetrieb und konforme Lieferketten regeln.

Hanf, der voraussichtlich mit einer CAGR von 14,9 % von 2026 bis 2031 wachsen wird, expandiert rasch aufgrund seiner Rolle in Formaten mit niedrigerem THC-Gehalt und als Ausgangsstoff für CBD und andere Cannabinoide. Sein Wachstum profitiert von leichteren regulatorischen Anforderungen und landwirtschaftlicher Skalierbarkeit, insbesondere in Regionen mit strengeren Marihuanaanbaugesetzen. Regulatorische Inkonsistenzen schaffen jedoch eine Wettbewerbslücke, da Hanf-Derivate oft niedrigere Compliance-Kosten aufweisen. Im Laufe der Zeit sollen klarere Vorschriften diese Disparität verringern. Zusammen spiegeln die etablierte Dominanz von Marihuana und das rasche Wachstum von Hanf einen Cannabismarkt wider, der sich unter verschiedenen regulatorischen und Compliance-Rahmenbedingungen entwickelt, wobei beide Quellen die zukünftige Entwicklung der Branche prägen.

Nach Vertriebskanal:

Digitale Kanäle untergraben die Torwächtermacht der ApothekenApotheken machten 58,1 % des Cannabismarktes nach Vertriebskanal im Jahr 2025 aus, was ihre zentrale Rolle bei der Altersverifikation, Produktprüfung, Steuererhebung und mitarbeiterunterstützten Käufen im Rahmen von Legalisierungsrahmenbedingungen widerspiegelt. Ihre Dominanz wird weiter durch eine breite Produktauswahl und lokale Zugänglichkeit gestützt, insbesondere in dicht besiedelten Gebieten, wo Kunden zuverlässige Sortimente und persönliche Beratung schätzen. In Ländern wie Deutschland, Australien, dem Vereinigten Königreich und Israel entstehen jedoch Apotheken als wichtige Akteure, wo medizinisches Cannabis in etablierte pharmazeutische Systeme integriert ist. Unterdessen bleibt der Masseneinzelhandel aufgrund des Ausschlusses von Vollspektrum-THC-Produkten aus dem Mainstream-Netzwerk auf CBD- und Hanf-Derivate beschränkt.

Direkte Online-Vertriebskanäle an Verbraucher, mit einer prognostizierten CAGR von 14,2 % von 2026 bis 2031, gestalten den Markt um, indem sie Telemedizin-Verschreibungen und Heimlieferung nutzen, um die traditionelle Dominanz der Apotheken herauszufordern. Lieferdienste, insbesondere in städtischen Märkten, bieten niedrigere Kosten und größere Bequemlichkeit und ziehen Nachfrage von physischen Ladengeschäften ab. Dieser Wandel verdeutlicht einen wachsenden Vorteil für anlagenleichte Marktteilnehmer, da digitales Wachstum die Abhängigkeit von umfangreichen Apothekennetzwerken verringert. Folglich werden Markenstärke, Compliance-Systeme und Logistikausführung wichtiger als die Anzahl der Filialen. Da Vorschriften zunehmend Lieferung und Fernzugang unterstützen, wird erwartet, dass die Verhandlungsmacht großer Apothekenketten abnimmt, was eine bedeutende Transformation in der Vertriebsdynamik des Cannabismarktes signalisiert.

Geografische Analyse

Cannabis-Markt in Nordamerika und Europa

Im Jahr 2025 dominierte Nordamerika den Cannabis-Markt mit einem Anteil von 73,0 %, angetrieben durch die umfangreiche Basis von Multi-State-Betreibern in den Vereinigten Staaten und das ausgereifte Einzelhandelssystem Kanadas. Das Wachstum in der Region wird sich jedoch voraussichtlich verlangsamen, da die durch die Legalisierung entstandenen Chancen weitgehend ausgeschöpft wurden. Die künftige Expansion wird von bundesstaatlichen Reformen, Vorschriften zum zwischenstaatlichen Handel und Konsolidierungsstrategien abhängen. Im Gegensatz dazu entwickelt sich Europa zu einer wichtigen Wachstumsregion, wobei Deutschland den medizinischen Zugang vorantreibt und Frankreich umfassendere politische Veränderungen signalisiert, was auf eine Verlagerung hin zu einem stärker integrierten Markt hindeutet.

Cannabis-Markt in der Asien-Pazifik-Region, Ozeanien und Südamerika

Die Asien-Pazifik-Region mit einer prognostizierten CAGR von 14,8 % von 2026 bis 2031 ist das am schnellsten wachsende Segment, obwohl das Wachstum auf regulierte medizinische Systeme konzentriert ist. Australien spielt eine zentrale Rolle, unterstützt durch Aktualisierungen des Rahmens für zugelassene Verschreiber im Dezember 2025, die den Verschreibungskanal stärken[2]Quelle: Therapeutic Goods Administration, "Aktualisierung des Programms für zugelassene Verschreiber," Therapeutic Goods Administration, tga.gov.au . Eine erhebliche Nachfrage ist erkennbar, da Australier in der ersten Hälfte des Jahres 2024 trotz der Abhängigkeit des Marktes von Importen 400 Millionen AUD (260 Millionen USD) für medizinisches Cannabis ausgaben. Ebenso baut Südamerika mit einer prognostizierten CAGR von 13,6 % über den Zeitraum 2026–2031 seinen regulierten Versorgungsrahmen aus, angeführt von Kolumbien und Brasilien. Die Anerkennung von Cannabis-Blüten als Arzneimittel durch Kolumbien und die regulatorischen Fortschritte Brasiliens im Jahr 2026 werden voraussichtlich die Compliance- und Produktionskapazitäten stärken und das regionale Wachstum vorantreiben[3]Quelle: Secretaria de Comunicação Social, "Resolutionen zur Herstellung von medizinischem Cannabis RDC 1012-1015/2026," gov.br, gov.br .

Cannabis-Markt im Nahen Osten und Afrika

Im Nahen Osten bleibt Israel aufgrund seines regulierten medizinischen Rahmens der wichtigste Wachstumstreiber, obwohl die Abhängigkeit von Importen den Markt anfällig für Handelspolitiken macht. Das Wachstum in Afrika wird von Südafrika, Marokko und Lesotho angeführt, die ihr Anbaupotenzial und einen exportorientierten medizinischen Cannabis-Sektor nutzen. Marokko und Lesotho sind besonders bedeutsam für die Integration in regulierte Export-Lieferketten, was mit den globalen Trends zur Ausweitung des medizinischen Zugangs und strengeren Qualitätsstandards übereinstimmt. Zusammengenommen verdeutlichen diese regionalen Entwicklungen einen globalen Cannabis-Markt, der sich von den anfänglichen Legalisierungsphasen hin zu einer strukturierteren und regulierteren Wachstumstrajektorie entwickelt.

Wettbewerbslandschaft

Der Cannabismarkt bleibt stark fragmentiert, wobei die fünf umsatzstärksten Betreiber nur einen begrenzten Anteil halten, was verhindert, dass ein einzelnes Unternehmen die Preisgestaltung in verschiedenen Regionen beeinflusst. Unternehmen wie Curaleaf Holdings, Trulieve Cannabis Corp. und Green Thumb melden erhebliche Umsätze, verfügen jedoch nicht über eine dominante Marktpräsenz, was eine Wettbewerbslandschaft hervorhebt, die durch regionale Dichte, konforme Lieferketten und Kanalkontrolle angetrieben wird. Diese Fragmentierung hat zu wiederkehrenden strategischen Themen geführt, darunter Konsolidierung auf Bundesstaatsebene in den Vereinigten Staaten, Expansion in europäische Apothekenkanäle und Diversifizierung in Getränke und Präzisionsdosierungsformate, um der Deflation bei Blütenpreisen entgegenzuwirken.

Jüngste strategische Schritte unterstreichen die unterschiedlichen Ansätze, die den Markt prägen. Im Mai 2026 erwarb Curaleaf Four 20 Pharma in Deutschland und stärkte damit seinen apothekengeführten medizinischen Kanal und den europäischen Vertrieb. Aurora Cannabis erwarb im April 2026 Safari Flower Company für 26,5 Millionen USD und gewann damit eine zertifizierte Anbauanlage in Ontario, um die europäischen Exporte zu steigern. Unterdessen erweiterte Green Thumb Industries sein US-Einzelhandelsnetzwerk im Jahr 2025 auf 113 Filialen und konzentrierte sich auf diszipliniertes Wachstum. Diese Maßnahmen spiegeln einen Markt wider, in dem Betreiber ihre Strategien – ob durch Einzelhandelsexpansion, pharmazeutische Exporte oder Portfoliodiversifizierung – basierend auf regionalen rechtlichen und Marktbedingungen anpassen.

Ungeklärte Bereiche im Markt bieten Chancen für langfristige Vorteile. Pharmazeutische Präzisionsdosierung bietet Potenzial durch klinische Validierung und Verabreichungskontrolle, während digitale Patienteninfrastruktur die Kosten durch konforme Aufnahme, Verschreibungsunterstützung und telemedizinisch geführte Erfüllung senken kann. Darüber hinaus wird die Verlagerung hin zu robusten Betriebssystemen – mit Betonung auf Rückverfolgbarkeit vom Samen bis zum Verkauf und datengesteuertem Anbau – zunehmend entscheidend. Unternehmen, die regulatorische Compliance mit gezielten Strategien verbinden, sind besser positioniert, um erfolgreich zu sein, da sich der Markt über die Abhängigkeit von Anbauvolumen oder breiter Einzelhandelsexposition hinaus entwickelt.

Führende Unternehmen der Cannabisbranche

Curaleaf Holdings, Inc.

Trulieve Cannabis Corp.

Green Thumb Industries Inc.

Verano Holdings Corp.

Cresco Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Cannabis-Marktes

- Curaleaf Holdings, Inc.

- Trulieve Cannabis Corp.

- Green Thumb Industries Inc.

- Verano Holdings Corp.

- Cresco Labs Inc.

- Ascend Wellness Holdings, Inc.

- High Tide Inc.

- SNDL Inc.

- Jazz Pharmaceuticals plc

- Jushi Holdings Inc.

- TerrAscend Corp.

- Aurora Cannabis Inc.

- Tilray Brands, Inc.

- Organigram Global Inc.

- Cronos Group Inc.

Jüngste Branchenentwicklungen im Cannabis-Markt

- Mai 2026: Curaleaf Holdings schloss die vollständige Übernahme von Four 20 Pharma GmbH in Deutschland ab und konsolidierte ein EU-GMP-zertifiziertes Produktions- und Kliniknetzwerk sowie den direkten Zugang zum deutschen Apothekenkanal für medizinische Cannabisprodukte.

- April 2026: Aurora Cannabis erwarb Safari Flower Company für 26,5 Millionen USD, einschließlich 15 Millionen USD in bar, und gewann damit eine 5.480 Quadratmeter große EU-GMP-zertifizierte Anbauanlage in Ontario, die Auroras pharmazeutische Exportkapazität für europäische Apothekenmärkte stärkt.

- Februar 2026: Brasiliens Nationale Gesundheitsüberwachungsbehörde (ANVISA) veröffentlichte vier regulatorische Resolutionen, RDC 1012-1015/2026, und etablierte damit den ersten umfassenden inländischen Produktionsrahmen für medizinisches Cannabis im größten pharmazeutischen Markt Südamerikas.

Cannabis-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Cannabismarkt als den Wert von legal angebautem, verarbeitetem und gehandeltem Blüte, Konzentraten, angereicherten essbaren Produkten und Getränken, Topika und verschreibungspflichtigen Formulierungen, die Cannabinoide aus Cannabis sativa oder indica enthalten. Die Werte werden zu Großhandelsäquivalentpreisen erfasst und umfassen medizinische, Freizeitkonsum- und Wellnesskanäle weltweit.

Ausschlüsse aus dem Umfang: Hanffasern, industrielle Hanfsamen, illegaler Handel, Verdampfungshardware und Anbauausrüstung sind nicht enthalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Blüte

- Pre-Rolls

- Konzentrate

- Essbare Produkte

- Getränke

- Topika und transdermale Produkte

- Tinkturen und sublinguale Produkte

- Kapseln und Weichkapseln

- Nach Verwendung

- Medizinisch

- Freizeitkonsum

- Wellness und Nahrungsergänzungsmittel

- Nach Wirkstoff

- THC-dominant

- CBD-dominant

- Ausgewogenes THC/CBD

- Kleinere Cannabinoide

- Nach Quelle

- Marihuana

- Hanf

- Nach Vertriebskanal

- Apotheken

- Drogerien

- Direkter Online-Vertrieb an Verbraucher

- Lieferdienste

- Massenmarkt-Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Kolumbien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Niederlande

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- Australien

- Thailand

- Japan

- Südkorea

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Türkei

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Lesotho

- Marokko

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Analysten sprechen mit Regulierungsbehörden, lizenzierten Anbauern, Apothekenleitern, Klinikern und Lieferkettenprüfern in Nordamerika, Europa, Lateinamerika und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Großhandelspreisen, Patientenaufnahme und bevorstehenden Regeländerungen helfen uns, Sekundärerkenntnisse zu überprüfen und Prognosetreiber zu kalibrieren.

Schreibtischforschung

Wir überprüfen offene Datensätze von Behörden wie der US-amerikanischen Lebens- und Arzneimittelbehörde, Health Canada, dem deutschen Bundesinstitut für Arzneimittel und Medizinprodukte, UN Comtrade und Eurostat, um Produktion, Handel und Patientenakzeptanz zu kartieren. Branchenverbände wie der Kanadische Cannabisrat und die Europäische Industriehanfvereinigung liefern Lizenzierungs- und Einzelhandelsstatistiken, während begutachtete Fachzeitschriften Verschreibungstrends verfolgen. Unternehmens-10-K-Berichte, staatliche Verbrauchsteuerregister und Nachrichtenfeeds von Dow Jones Factiva und D&B Hoovers verfeinern Preis- und Kapazitätssignale. Die genannten Quellen sind illustrativ; viele weitere wurden zur Validierung und Kontextualisierung herangezogen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Ansatz, der die Teilnahmequoten beim Freizeitkonsum und die Anzahl registrierter Patienten mit dem durchschnittlichen Ausgabenbetrag pro Käufer multipliziert, und benchmarken die Ergebnisse dann gegen stichprobenartige Durchschnittsverkaufspreise multipliziert mit legalen Volumendaten von öffentlichen Einreichern. Zu den wichtigsten verfolgten Variablen gehören ausgestellte Anbaulizenzen, Einzelhandelspreis pro Gramm, Prävalenz chronischer Schmerzen, durchschnittliche THC-Potenz und Verbrauchsteuerverschiebungen. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Marktwerten, während selektive Bottom-up-Lieferantenkonsolidierungen als Leitplanken dienen und die Lückenfüllung auf regionsspezifischen Preiselastizitätsfaktoren basiert, die in Expertengesprächen geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, Peer-Review und Genehmigung durch leitende Mitarbeiter. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen nach wegweisenden Legalisierungsabstimmungen oder Versorgungsschocks aus, sodass Kunden stets die neueste geprüfte Ausgangsbasis erhalten.

Wie die Cannabis-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft voneinander ab, da Unternehmen in Umfang, Preisnormalisierung und Aktualisierungsrhythmus variieren.

Wichtige Ursachen für Abweichungen umfassen einige Verlage, die Verpackungs- oder Anbaubeleuchtungserlöse einbeziehen, andere, die Hanf-CBD hinzufügen, und mehrere, die Einzelhandelseinnahmen ohne Steuerabzug verwenden, was die Gesamtsummen aufbläht, die Mordor-Analysten absichtlich auf Großhandelsäquivalenz ausgerichtet halten.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 44,6 Mrd. USD | ||

| 72,8 Mrd. USD | Globales Beratungsunternehmen A | Enthält Zubehör und Einzelhandelsaufschläge |

| 59,6 Mrd. USD | Branchenverband B | Kombiniert Cannabis mit Hanf-CBD und geht von einheitlicher Legalisierung aus |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsdefinition, Preisnormalisierung und jährliche Aktualisierung eine transparente, wiederholbare Ausgangsbasis schaffen, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cannabissektor im Jahr 2026?

Der Cannabismarkt beläuft sich im Jahr 2026 auf 45,0 Milliarden USD und soll bis 2031 auf 86,6 Milliarden USD wachsen, mit einer CAGR von 14,0 % über 2026–2031.

Welche Region führt den globalen Umsatz bei Cannabis im Jahr 2025 an?

Nordamerika war das größte regionale Segment mit einem Anteil von 73,0 % am globalen Umsatz im Jahr 2025, unterstützt durch die Basis von Betreibern in mehreren US-Bundesstaaten und Kanadas reifes Einzelhandelsnetzwerk.

Welche Region wächst über 2026–2031 am schnellsten?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer CAGR von 14,8 % über 2026–2031, hauptsächlich angeführt durch Australiens Verschreibungskanal und selektive medizinische Fortschritte in der gesamten Region.

Welche Produktkategorie führt den Umsatz an und welche wächst am schnellsten?

Blüte war der größte Produkttyp mit einem Anteil von 42,5 % im Jahr 2025, während Getränke der am schnellsten wachsende Produkttyp mit einer CAGR von 14,6 % über 2026–2031 sind, da Formate mit schnellerem Wirkungseintritt und niedrigerer Dosierung an Bedeutung gewinnen.

Warum ist die Regulierung so wichtig für die Strategie eines Cannabisunternehmens?

Die Regulierung beeinflusst direkt die steuerliche Behandlung, den Bankzugang, die medizinische Verschreibung und den grenzüberschreitenden Handel, was bedeutet, dass der rechtliche Zeitpunkt die Rentabilität und den Markteintritt oft stärker prägt als die Anbaukapazität allein.

Wie konzentriert ist der Wettbewerb unter den führenden Cannabisunternehmen?

Der Wettbewerb ist stark fragmentiert, da die fünf größten Betreiber im Jahr 2025 nur 12,97 % des globalen Umsatzes ausmachten, sodass kein Unternehmen eine breite Preissetzungsmacht über verschiedene Geografien hinweg hatte.

Seite zuletzt aktualisiert am: