Nordamerika Kartoffelprotein-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

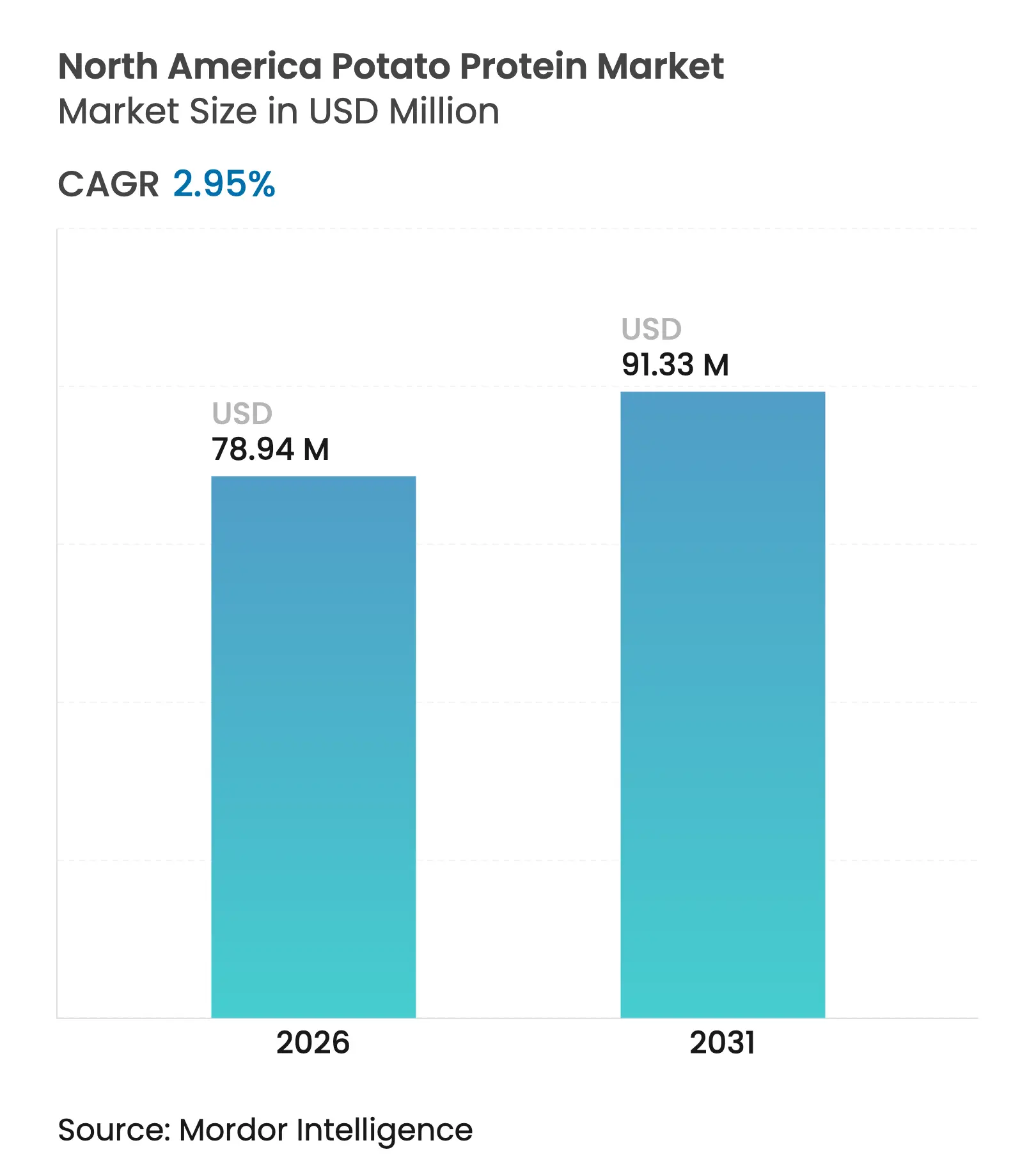

| Marktgröße im Basisjahr (2025) | 76.68 Millionen US-Dollar |

| Marktgröße (2026) | 78.94 Millionen US-Dollar |

| Marktgröße (2031) | 91.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kartoffelprotein-Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Kartoffelprotein-Marktes wird voraussichtlich von 76,68 Millionen USD im Jahr 2025 auf 78,94 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,95 % über den Zeitraum 2026–2031 einen Wert von 91,33 Millionen USD erreichen. Das Marktwachstum resultiert aus verbesserter Extraktionseffizienz, Premium-Produktpositionierung und klaren regulatorischen Rahmenbedingungen und nicht aus einer Volumenerweiterung. Die Marktstabilität wird durch Konzentratformate und etablierte Verarbeitungspartnerschaften aufrechterhalten, während technologische Fortschritte im Kostenmanagement und bei funktionalen Verbesserungen Anwendungen in Segmenten mit höheren Margen ermöglichen. Der GRAS-Rahmen (Generally Recognized as Safe) der FDA und strengere Kennzeichnungsanforderungen stärken die Position von Kartoffelprotein als Clean-Label-Ersatz für Molken-, Soja- und Eiproteine. Das Marktwachstum wird durch eine erhöhte Nachfrage aus den Bereichen Premium-Tiernahrung, Aquafutter, glutenfreies Backen und Fleischalternativen angetrieben, in denen Hersteller Geschmack, Textur und Kosteneffizienz optimieren. Die Branche erlebt eine grundlegende Transformation hin zu effizienten, energiearmen Produktionssystemen durch Investitionen in molekulares Farming, enzymunterstützte Extraktion und Zellkulturtechnologien, die dazu beitragen, die Gewinnmargen gegen Rohstoffpreisschwankungen zu schützen.

Wichtigste Erkenntnisse des Berichts

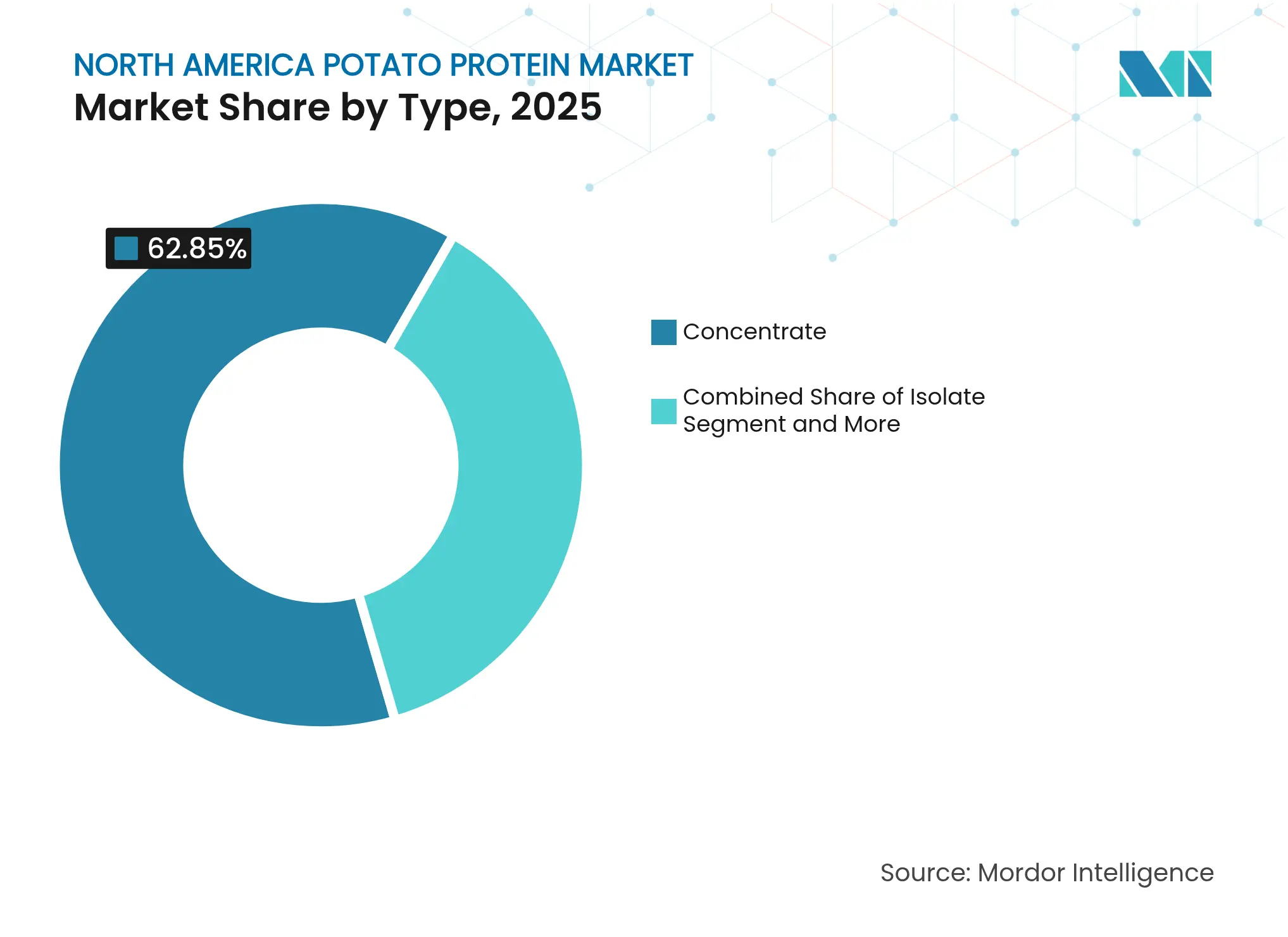

- Nach Typ hielten Kartoffelproteinkonzentrate im Jahr 2025 einen Marktanteil von 62,85 %, und hydrolysiertes Kartoffelprotein verzeichnet das schnellste Wachstum mit einer CAGR von 4,05 % zwischen 2026 und 2031.

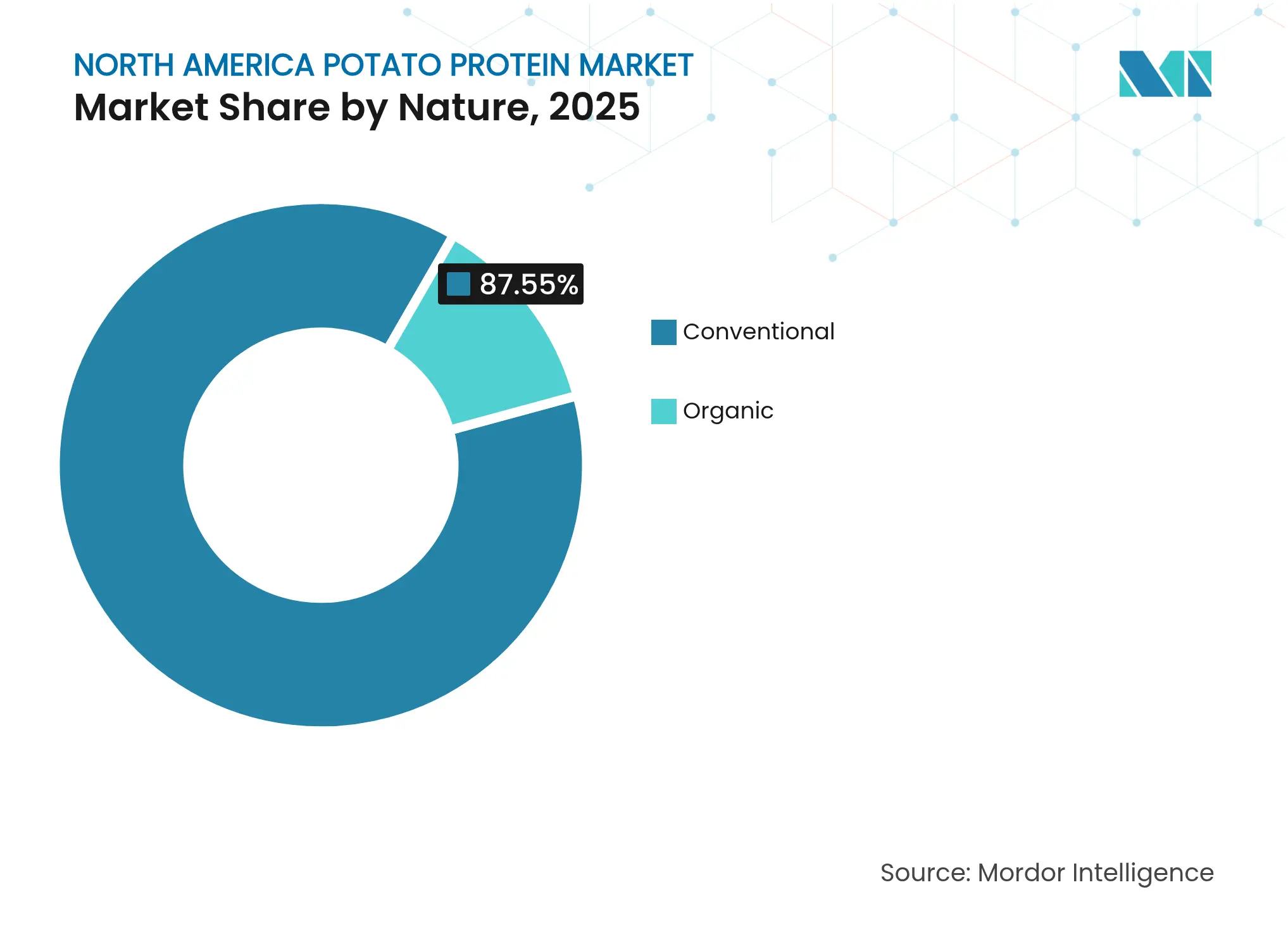

- Nach Art erfasste das konventionelle Segment im Jahr 2025 einen Umsatzanteil von 87,55 %; biologische Formulierungen führten das Wachstum mit einer CAGR von 4,2 % bis 2031 an.

- Nach Anwendung entfielen auf Fleisch, Geflügel, Meeresfrüchte und Fleischalternativen im Jahr 2025 77,05 % des Marktes, und es wird ebenfalls erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 3,32 % wächst.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Anteil von 70,85 % im Jahr 2025, während Mexiko mit einer CAGR von 3,45 % über 2026–2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Kartoffelprotein-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel der Verarbeiter hin zu Clean-Label-Proteinen | +0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nicht-allergenen glutenfreien Zutaten | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der Aquafutterproduktion sowie der Tier- und Heimtiernahrungsindustrie | +0.5% | Vereinigte Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Proteinextraktion und Verarbeitungstechnologien | +0.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach pflanzlichen Proteinen | +0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Verfügbarkeit und E-Commerce-Wachstum | +0.2% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel der Verarbeiter hin zu Clean-Label-Proteinen

Lebensmittelverarbeiter priorisieren die Transparenz von Zutaten, da Verbraucher synthetische Zusatzstoffe und Verarbeitungshilfsmittel zunehmend kritisch betrachten. Kartoffelprotein bietet Vorteile bei Clean-Label-Formulierungen aufgrund seines minimalen Verarbeitungsaufwands und seiner erkennbaren Herkunft, insbesondere bei Fleischalternativen und Milchanalogaten. Die GRAS-Zulassungen der FDA für pflanzliche Proteine, einschließlich Erbsenprotein, das durch Shiitake-Myzel fermentiert wird, weisen auf regulatorische Unterstützung für Proteinverarbeitungsmethoden hin, die den Clean-Label-Status aufrechterhalten. Hersteller nutzen das neutrale Geschmacksprofil von Kartoffelprotein, um synthetische Emulgatoren und Stabilisatoren zu ersetzen. Verarbeitungsunternehmen berichten von einer höheren Nachfrage nach Kartoffelproteinkonzentraten in Premium-Lebensmittelanwendungen aufgrund der Formulierungsflexibilität und der Verbraucherakzeptanz. Der Clean-Label-Trend fördert die Einführung in biologischen und natürlichen Produktkategorien, wo der Nicht-GVO-Status und die geringe Allergenität von Kartoffelprotein eine Premium-Positionierung unterstützen.

Steigende Nachfrage nach nicht-allergenen glutenfreien Zutaten

Die zunehmende Verbreitung von Zöliakie und das gestiegene Bewusstsein für Glutensensitivität schaffen eine beständige Nachfrage nach alternativen Proteinquellen in glutenfreien Formulierungen. Kartoffelprotein bietet ein vollständiges Aminosäureprofil und starke Bindungseigenschaften, was es in der glutenfreien Bäckerei unverzichtbar macht, wo Weizenproteine ungeeignet sind. Seine Emulgier- und Schaumeigenschaften helfen, die Textur in glutenfreien Produkten zu verbessern und Qualitätsprobleme in diesem Segment zu beheben. Patententwicklungen, wie die kartoffelbasierte Emulsionstechnologie von VEG OF LUND AB, zeigen Fortschritte bei der Texturverbesserung für glutenfreie Anwendungen. Lebensmittelhersteller integrieren Kartoffelprotein nun in glutenfreie Formulierungen, um die Textur konventioneller Produkte zu erreichen. Diese Einführung geht über traditionelle glutenfreie Produkte hinaus, da Hersteller ihre Rezepturen umstellen, um flexitarische Verbraucher anzusprechen, die einfachere Zutaten bevorzugen.

Expansion der Aquafutterproduktion sowie der Tier- und Heimtiernahrungsindustrie

Die Expansion der Aquakulturbranche erhöht die Nachfrage nach nachhaltigen Proteinalternativen zu Fischmehl, wobei Kartoffelprotein als praktikable Option in Fischfutter entsteht. Die Verdaulichkeit und das Aminosäureprofil des Proteins machen es für Aquafutterformulierungen geeignet, insbesondere bei Süßwasserarten, bei denen meeresbasierte Proteine eine geringere Wirksamkeit zeigen. Im Heimtiernahrungssegment hat der Trend zu Premium-Produkten den Einsatz von Kartoffelprotein aufgrund seiner hypoallergenen Eigenschaften erhöht. Diese Marktentwicklung wird durch die Zusammenarbeit von Royal Avebe mit IQI zur Einführung von ProtaSTAR veranschaulicht, einer Zutat mit 80 % Proteingehalt, die speziell für vegane und getreidefreie Heimtiernahrungsformulierungen entwickelt wurde[1]Quelle: Pet Food Industry, „ProtaSTAR-Einführung”, petfoodindustry.com.

Fortschritte bei der Proteinextraktion und Verarbeitungstechnologien

Fortschritte in der Proteinextraktionstechnologie verbessern die Ausbeute und die funktionalen Eigenschaften, während die Produktionskosten gesenkt und die Anwendungen in den Bereichen Lebensmittel, Pharmazeutika und Industrie erweitert werden. Die verbesserten Extraktionsmethoden ermöglichen eine bessere Proteinisolierung, erhöhte Reinheitsgrade und optimierte Verarbeitungsbedingungen. PoLoPo, ein Biotechnologieunternehmen, hat seine SuperAA-Plattform-Kartoffelpflanze beim US-Landwirtschaftsministerium zur behördlichen Genehmigung eingereicht, was Fortschritte bei molekularen Farming-Techniken für die Proteinproduktion demonstriert. Diese Entwicklung signalisiert einen Wandel hin zu nachhaltigeren und effizienteren Proteinherstellungsmethoden, die den wachsenden globalen Proteinbedarf durch innovative landwirtschaftliche Lösungen potenziell decken könnten [2]Quelle: Protein Report, „PoLoPo's SuperAA-Kartoffelplattform”, proteinreport.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Geschmack, Textur und sensorischen Eigenschaften | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Hochproteinquellen | -0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorhandensein eines niedrigen Proteingehalts | -0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Die Produktionskosten von Kartoffelprotein bleiben im Vergleich zu etablierten pflanzlichen Proteinen wie Soja und Erbse hoch. Der Proteinextraktionsprozess aus Kartoffelverarbeitungsströmen erfordert spezialisierte Ausrüstung, was zu hohen Kapitalinvestitionen führt, die neue Marktteilnehmer einschränken und die Preisflexibilität begrenzen. Die komplexe Extraktionstechnologie und die Verarbeitungsmethoden erhöhen die Betriebskosten zusätzlich, was die Erzielung von Skaleneffekten erschwert. Hersteller von Alternativproteinen geben an, dass ihre Produktionskosten die Preise für konventionelles Fleisch weiterhin um 30–50 % übersteigen, was die Erreichung der Preisparität erschwert. Darüber hinaus tragen die energieintensive Natur der Kartoffelproteinextraktion und der Bedarf an kontinuierlicher Gerätewartung zu erhöhten Produktionskosten bei, was die allgemeine Wettbewerbsfähigkeit des Marktes beeinträchtigt [3]Quelle: D. Foth, „Energiekosten und Proteinisolierung”, Food Engineering, foodengineeringmag.com.

Herausforderungen bei Geschmack, Textur und sensorischen Eigenschaften

Die Optimierung von Geschmack und Textur schränkt weiterhin die breitere Einführung von Kartoffelprotein ein, insbesondere bei Verbraucherprodukten, bei denen sensorische Eigenschaften das Kaufverhalten beeinflussen. Obwohl Kartoffelprotein im Vergleich zu anderen Proteinquellen starke funktionale Eigenschaften aufweist, erfordert das Erreichen der gewünschten Geschmacks- und Texturprofile in Endprodukten eine erhebliche Formulierungsentwicklung und zusätzliche Zutaten, was zu höheren Produktionskosten führt. Lebensmittelhersteller geben an, dass die Verbraucherakzeptanz hauptsächlich vom Geschmack abhängt, wobei funktionale Vorteile weniger wichtig sind als sensorische Qualitäten. Zu den Herausforderungen bei der sensorischen Optimierung gehören die Handhabung der charakteristischen erdigen Noten, die Kartoffelprotein innewohnen, die Behebung potenzieller Adstringenzprobleme und die Gewährleistung eines glatten Mundgefühls in verschiedenen Lebensmittelanwendungen. Darüber hinaus kann die Wechselwirkung zwischen Kartoffelprotein und anderen Zutaten das Gesamtgeschmacksprofil beeinflussen, was bei der Produktentwicklung sorgfältige Überlegungen erfordert. Jüngste Fortschritte bei Verarbeitungstechnologien und Aromamaskierungsmitteln haben vielversprechende Ergebnisse bei der Verbesserung der sensorischen Eigenschaften gezeigt, aber diese Lösungen erhöhen oft die Komplexität des Herstellungsprozesses und steigern die Endproduktkosten [4]Quelle: Niederländische Unternehmensagentur, „Verbraucherakzeptanz von pflanzlichen Proteinen”, rvo.nl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konzentratdominanz fördert Marktstabilität

Konzentrate machten im Jahr 2025 62,85 % des Marktanteils des nordamerikanischen Kartoffelprotein-Marktes aus. Ihre Beliebtheit resultiert aus der Bereitstellung einer kosteneffizienten Balance funktionaler Eigenschaften, einschließlich Emulgierung, Wasserbindung und Schaumbildungsfähigkeiten. Diese Eigenschaften treiben ihren konsistenten Einsatz in pflanzlichen Fleischalternativen, Backwaren und Instantsuppen voran. Die stetige Versorgung mit Kartoffelrohstoffen durch integrierte Stärkeverarbeiter gewährleistet eine zuverlässige Konzentratproduktion.

Hydrolysierte Kartoffelproteine werden voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen. Dieses Wachstum wird von Lebensmittelherstellern, Nahrungsergänzungsmittelunternehmen und Anbietern geriatrischer Ernährung angetrieben, die Produkte mit verbesserten Absorptionsraten und reduzierter Allergenität suchen. Der enzymatische Hydrolyseprozess verbessert die Verdaulichkeit und erweitert die Anwendungen in Sportgetränken und medizinischer Ernährung. Während Isolate in spezialisierten Leistungsprodukten, die eine hohe Proteindichte erfordern, präsent bleiben, ist ihre Produktion weiterhin durch hohe Kapitalanforderungen eingeschränkt. Die Marktstruktur stützt sich weiterhin auf Konzentrate für den Mengenabsatz, während Hydrolysate Premium-Marktsegmente erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fleischalternativen führen, während sich die Tierernährung diversifiziert

Das Segment Fleisch- und Geflügelalternativen macht im Jahr 2025 77,05 % des nordamerikanischen Kartoffelprotein-Marktes aus. Diese Dominanz resultiert aus den Emulgiereigenschaften des Proteins, die in pflanzlichen Burgern, Nuggets und Aufschnitt eine faserige Textur und Feuchtigkeitsretention bieten. Das neutrale Geschmacksprofil und die allergenfreien Eigenschaften der Zutat sprechen flexitarische Verbraucher an und tragen zu einer stetigen CAGR von 3,32 % bis 2031 bei.

Das Tierernährungssegment, insbesondere Premium-Heimtiernahrung und Süßwasseraquafutter, zeigt das höchste Wachstumspotenzial. ProtaSTAR mit seinem 80 % Proteingehalt und hypoallergenen Eigenschaften erfüllt die Anforderungen für getreidefreie und zutatenarme Heimtiernahrungsformulierungen. Aquakulturlandwirte, insbesondere in der Forellen- und Tilapiaproduktion, verwenden Kartoffelprotein, um die Abhängigkeit von meeresbasierten Futtermitteln zu verringern. Zusätzliche Anwendungen in Sporternährungspulvern, glutenfreien Backwaren und trinkfertigen Getränken stärken die Nachfrage auf dem nordamerikanischen Kartoffelprotein-Markt weiter.

Nach Art: Konventionelle Führungsposition steht unter biologischem Druck

Konventionelle Produkte machen im Jahr 2025 87,55 % des nordamerikanischen Kartoffelprotein-Marktes aus, unterstützt durch etablierte Infrastruktur und geringere Zertifizierungsanforderungen. Konventionelle Qualitäten bleiben in industriellen Lebensmittelanwendungen vorherrschend, bei denen Kostenerwägungen Vorrang vor Zertifizierungskennzeichnungen haben. Das biologische Segment wächst mit einer CAGR von 4,2 %, angetrieben durch eine verstärkte Integration in Premium-Snacks, Babynahrung und Milchalternativen sowie durch ein wachsendes Angebot an Handelsmarken im Einzelhandel.

Das Angebot an biologischem Kartoffelprotein bleibt durch begrenzte zertifizierte Anbauflächen in den Vereinigten Staaten und Kanada eingeschränkt. Höhere Preisaufschläge unterstützen jedoch Investitionen in dedizierte Segregations- und Rückverfolgbarkeitssysteme durch Spezialverarbeiter. Konventionelle Hersteller entwickeln Programme zur biologischen Umstellung, um sich auf potenzielle Änderungen der Einzelhändleranforderungen vorzubereiten, was auf eine schrittweise Verschiebung in der Marktzusammensetzung hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptet seine Position als globaler Marktführer im Kartoffelprotein-Markt durch seine hochentwickelte Lebensmittelverarbeitungsinfrastruktur und gut etablierte Lieferketten. Diese Versorgungsnetzwerke verbinden Kartoffelproduktionsregionen effizient mit Proteinextraktionsanlagen und gewährleisten eine konsistente Versorgung und Qualität. Die Vereinigten Staaten demonstrieren ihre Marktdominanz mit einem erheblichen Marktanteil von 70,85 % im Jahr 2025, der durch die umfassende Integration von landwirtschaftlichen Betrieben und Verarbeitungssystemen erreicht wird, die die Proteingewinnung aus Kartoffelstärkeoperationen maximieren.

Die starke Marktpräsenz Kanadas resultiert aus seiner strategischen Lage in der Nähe wichtiger Kartoffelanbauregionen und robusten Handelsbeziehungen, die eine reibungslose grenzüberschreitende Zutatenbewegung ermöglichen. Mexiko entwickelt sich derweil mit einer prognostizierten CAGR von 3,45 % bis 2031 zum Wachstumschampion der Region, da seine Lebensmittelverarbeitungskapazitäten expandieren und Verbraucher pflanzliche Proteinzutaten zunehmend in traditionellen und modernen Lebensmittelanwendungen annehmen.

Die Stärke des nordamerikanischen Kartoffelprotein-Marktes wird durch kohärente regulatorische Rahmenbedingungen weiter gestärkt, die die Marktentwicklung durch standardisierte Lebensmittelsicherheitsprotokolle und optimierte Zulassungsverfahren für Zutaten fördern. Die Vorschriften der Kanadischen Lebensmittelinspektionsbehörde für sichere Lebensmittel für Kanadier bieten umfassende Leitlinien sowohl für Kartoffelproteinimporte als auch für die inländische Produktion und fördern eine nahtlose Handelsintegration in den nordamerikanischen Märkten. Mexikanische Regulierungsbehörden haben ihre Lebensmittelsicherheitsstandards an breiteren nordamerikanischen Praktiken ausgerichtet und damit ein Umfeld geschaffen, das den Zutatenhandel begünstigt und Investitionen in inländische Verarbeitungskapazitäten fördert. Dieser harmonisierte Ansatz innerhalb des nordamerikanischen Lebensmittelsystems erleichtert die effiziente Bewegung von Kartoffelproteinzutaten über verschiedene Anwendungskategorien und geografische Märkte hinweg und unterstützt das weitere Marktwachstum und die Marktentwicklung.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung, wobei etablierte europäische Verarbeiter durch integrierte Stärke- und Proteinoperationen die technologische Führung aufrechterhalten. Unternehmen konkurrieren in erster Linie durch Verarbeitungseffizienz, Optimierung funktionaler Eigenschaften und anwendungsspezifische Produktentwicklung und nicht durch Rohstoffpreisgestaltung. Große Marktteilnehmer profitieren von vertikaler Integration, indem sie Kartoffelversorgung, Stärkeproduktion und Proteinextraktion innerhalb einheitlicher Betriebe kontrollieren, um Kosten zu optimieren und Qualitätskonsistenz aufrechtzuerhalten. Unternehmen konzentrieren sich auf spezialisierte Anwendungen, bei denen die funktionalen Eigenschaften von Kartoffelprotein eine Premium-Positionierung im Vergleich zu anderen pflanzlichen Proteinen unterstützen.

Unternehmen erlangen Wettbewerbsvorteile durch den Einsatz von Technologie, indem sie in Verbesserungen der Extraktionseffizienz und neue Verarbeitungsmethoden investieren, um Proteinausbeute und funktionale Eigenschaften zu verbessern. Patentaktivitäten unterstreichen den Innovationsfokus der Branche, wie die Kartoffelemulsionstechnologie von VEG OF LUND AB zeigt, die die Proteinfunktionalität für spezifische Anwendungen optimiert.

Der Markt begünstigt Unternehmen mit diversifizierten Proteinportfolios, die Formulierungen über mehrere pflanzliche Proteinquellen hinweg optimieren können, wodurch die Abhängigkeit von einzelnen Zutaten reduziert wird. Aufkommende Biotechnologieansätze, einschließlich zellulärer Landwirtschaft und molekularem Farming, bieten potenzielle Disruptionsmöglichkeiten. Diese neuen Produktionsmethoden könnten die Kosteneffizienz und Skalierbarkeit im Vergleich zu traditionellen Extraktionsprozessen verbessern.

Marktführer der Nordamerika Kartoffelprotein-Branche

Royal Avebe

Kerry Group plc

Tereos Group

Agridient B.V.

Roquette Freres SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: ROQUETTE FRERES hat zwei spezialisierte Kartoffelproteine eingeführt: TUBERMINE FV und TUBERMINE GP. Diese vielseitigen Produkte bedienen ein breites Spektrum an Branchen, von der Tierernährung bis hin zu Nischenindustrieprozessen.

- Februar 2024: Emsland Group investierte in die Kartoffelverarbeitungsinfrastruktur durch die Hinzufügung von Kartoffelwasch- und Mahlstationen und die Erweiterung der Kapazitäten für lebensmittelqualitätsgerechte Kartoffel- und Erbsenfasern. Diese Erweiterung steigerte die Produktionskapazitäten des Unternehmens für Spezialzutaten.

- Februar 2024: Avebe führte seine Kartoffelproteine der nächsten Generation ein, PerfectaSOL S 200 und S 300. Das Unternehmen arbeitet mit Zutatenzulieferern und Geräteherstellern zusammen, um hochwertige Lebensmittelproduktkonzepte zu entwickeln.

Berichtsumfang des Nordamerika Kartoffelprotein-Marktes

Der nordamerikanische Kartoffelprotein-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Kartoffelproteinkonzentrat und Kartoffelproteinisolat segmentiert. Nach Anwendung ist der Markt in Getränke, Snacks und Riegel, Tierernährung und sonstige Bereiche segmentiert. Darüber hinaus wird der Markt nach Geografie in Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika unterteilt.

| Konzentrat |

| Isolat |

| Hydrolysiert |

| Konventionell |

| Biologisch |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Tierernährung | Tierfutter |

| Heimtiernahrung | |

| Aquafutter |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Konzentrat | |

| Isolat | ||

| Hydrolysiert | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Tierernährung | Tierfutter | |

| Heimtiernahrung | ||

| Aquafutter | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Kartoffelprotein-Markt derzeit?

Der Markt wird im Jahr 2026 auf 78,94 Millionen USD geschätzt und soll bis 2031 auf 91,33 Millionen USD ansteigen.

Welcher Produkttyp dominiert den nordamerikanischen Kartoffelprotein-Markt?

Kartoffelproteinkonzentrate führen mit einem Anteil von 62,85 % im Jahr 2025, angetrieben durch ihr ausgewogenes Kosten-Nutzen-Verhältnis.

Wo wird das schnellste regionale Wachstum erwartet?

Mexiko weist mit 3,45 % zwischen 2026 und 2031 die höchste prognostizierte CAGR auf, bedingt durch die Expansion der Lebensmittelverarbeitungskapazitäten und die steigende Nachfrage nach Proteinanreicherung.

Was sind die wichtigsten Wachstumstreiber für die Einführung von Kartoffelprotein?

Clean-Label-Formulierungstrends, die steigende Entwicklung glutenfreier Produkte sowie die expandierenden Aquafutter- und Premium-Heimtiernahrungsindustrien tragen zusammen 2,3 Prozentpunkte positiver CAGR-Auswirkung bei.

Seite zuletzt aktualisiert am: