Größe und Marktanteil des kanadischen Prepaid-Kartenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

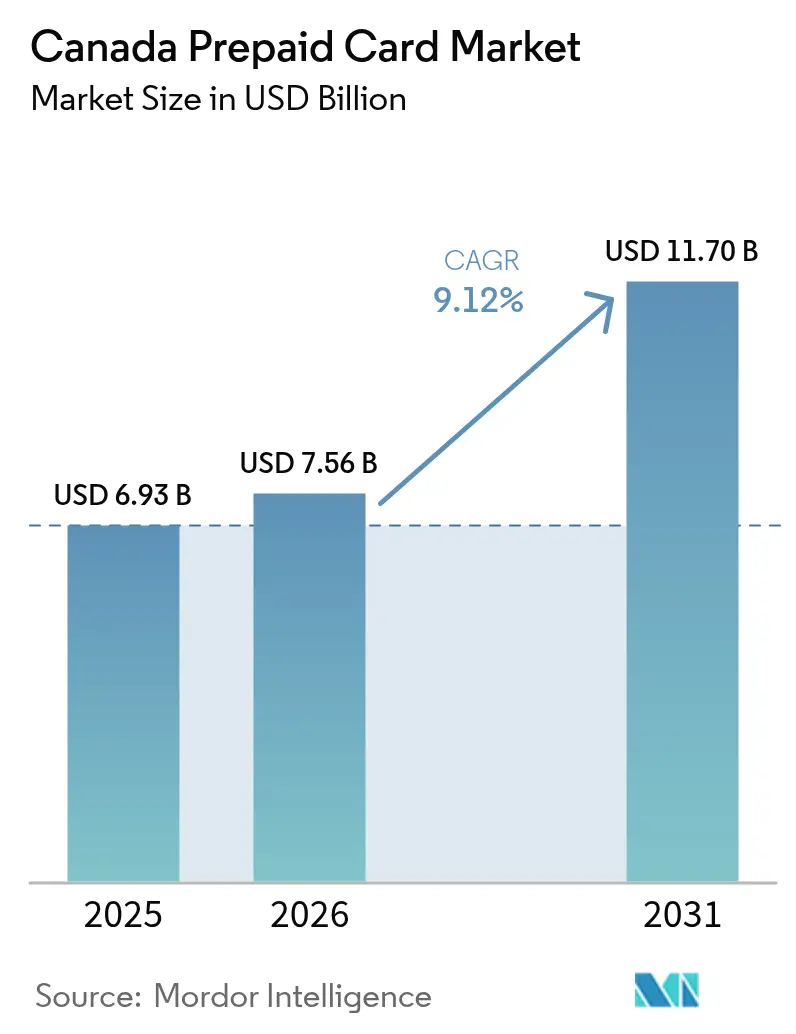

| Marktgröße im Basisjahr (2025) | 6.93 Milliarden US-Dollar |

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Prepaid-Kartenmarkts von Mordor Intelligence

Die Größe des kanadischen Prepaid-Kartenmarkts wird im Jahr 2026 auf 7,56 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,93 Milliarden USD, mit Prognosen für 2031, die 11,7 Milliarden USD zeigen, und wächst im Zeitraum 2026–2031 mit einer CAGR von 9,12 %. Die gemessene Expansion unterstreicht ein Zahlungsumfeld, in dem Prepaid-Produkte die herkömmlichen Bankkanäle ergänzen, anstatt sie zu verdrängen. Die steigende Smartphone-Durchdringung, der anhaltende Trend hin zum kontaktlosen Zahlungsverhalten und die gezielte Digitalisierung staatlicher Leistungen stützen gemeinsam die Nachfrage. Unternehmen, die agile Auszahlungsinstrumente suchen, Plattformen der Gig-Economy, die sofortigen Lohnzugang anbieten, und Neuankömmlinge ohne etablierte Bankbeziehungen treiben ebenfalls Transaktionen voran. Gleichzeitig erweitern die Netzwerktokenisierung und die Bereitstellung mobiler Geldbörsen die Akzeptanz und positionieren Prepaid-Instrumente als sichere digitale Bargeldersatzmittel.

Wichtigste Erkenntnisse des Berichts

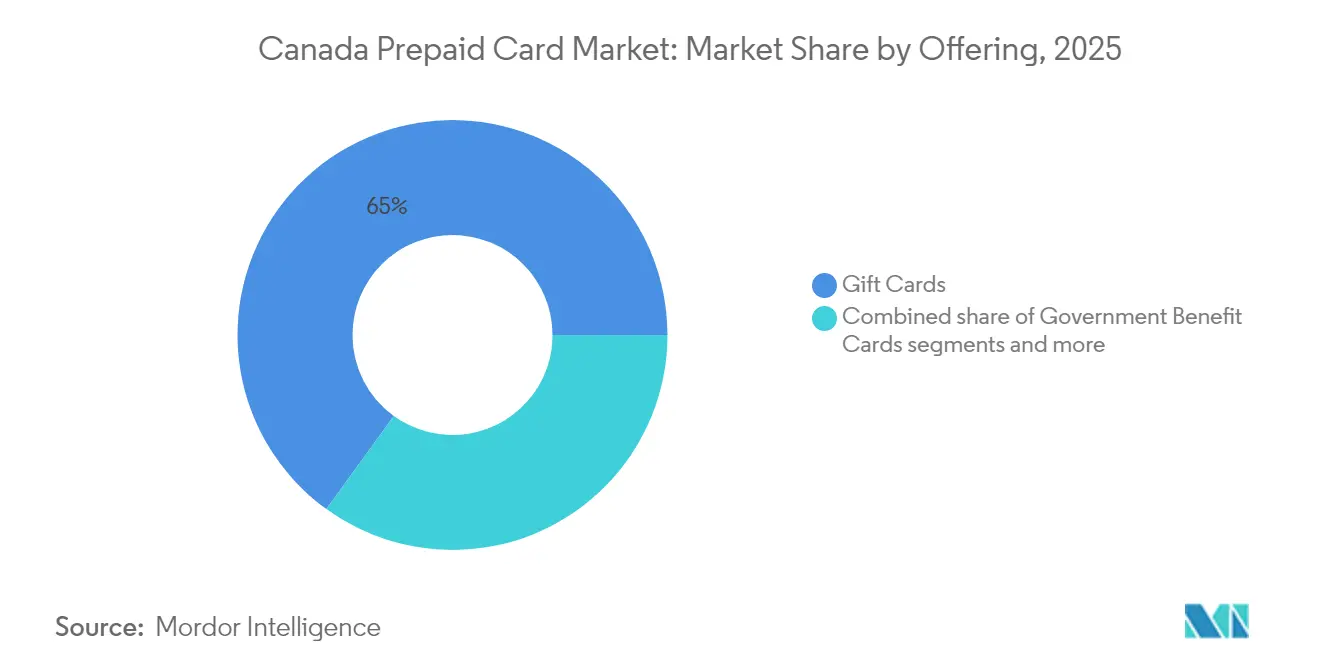

- Nach Angebot hielten Geschenkkarten im Jahr 2025 einen Marktanteil von 65,02 % am kanadischen Prepaid-Kartenmarkt; Karten für staatliche Leistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,43 % wachsen.

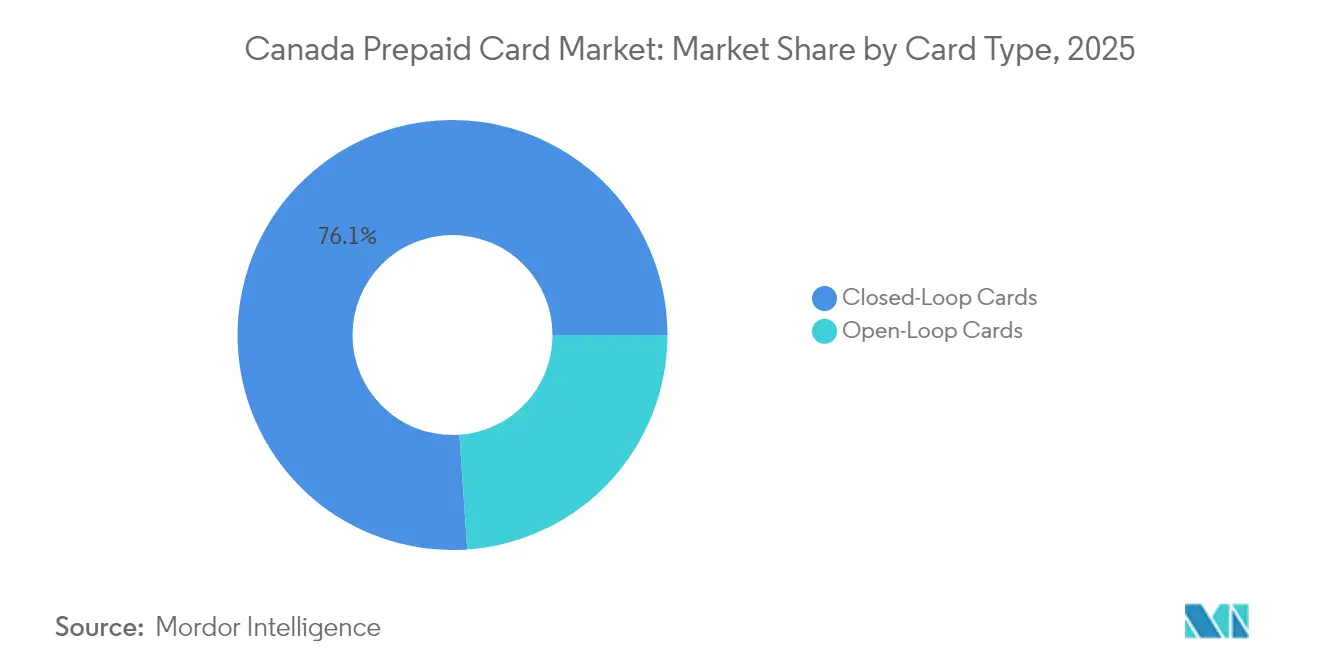

- Nach Kartentyp hielten Closed-Loop-Karten im Jahr 2025 einen Anteil von 76,10 % an der Größe des kanadischen Prepaid-Kartenmarkts, während Open-Loop-Karten die höchste prognostizierte CAGR von 11,05 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen im Jahr 2025 51,10 % des Marktanteils am kanadischen Prepaid-Kartenmarkt auf Einzelhandelsanwendungen, und Unternehmensprogramme entwickeln sich bis 2031 mit einer CAGR von 10,05 %.

- Nach Geografie führte Ontario im Jahr 2025 mit einem Anteil von 44,52 % an der Größe des kanadischen Prepaid-Kartenmarkts; für Atlantisches Kanada wird eine CAGR von 9,18 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im kanadischen Prepaid-Kartenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital ausgerichtete, bargeldlose Kultur | +1.2% | National, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| E-Commerce und kontaktlose Nutzung nach COVID-19 | +0.9% | National, stark in Quebec und Ontario | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung staatlicher Leistungen | +0.8% | National, frühe Gewinne in Alberta und Atlantischem Kanada | Langfristig (≥ 4 Jahre) |

| Fintech-gestützte Gig-Gehaltsabrechnung und Neo-Bank-GPR-Karten | +0.7% | Städtische Zentren, Ausweitung in Vororte | Mittelfristig (2–4 Jahre) |

| Tokenisierung und Bereitstellung mobiler Geldbörsen | +0.5% | National, am schnellsten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ländliche Verteilung durch Canada Post | +0.3% | Ländliche und indigene Gebiete, Nördliche Territorien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel zu einer digital ausgerichteten, bargeldlosen Zahlungskultur

Die Kartennutzung dominiert mittlerweile die täglichen Ausgaben, mit einer Smartphone-Verbreitung von 90 % und mehr als 44 % der Verbraucher, die Prepaid-Zugangsdaten aktiv in Apple Pay- oder Google Pay-Geldbörsen hinterlegen. Diese neue Ausgangslage der Bargeldvermeidung hält den kanadischen Prepaid-Kartenmarkt fest in Omnichannel-Routinen verankert – von NFC-Tippen im Geschäft bis hin zu QR-gestützten Peer-Überweisungen. [1]Payments Canada, „Corporate Reports 2025,” payments.ca.. Jüngere Kohorten, oft kreditscheu, aber digital versiert, tendieren zu Prepaid-Konten, die Echtzeit-Benachrichtigungen und harte Ausgabenlimits bieten und eine disziplinierte Budgetplanung ohne den Aufwand veralteter Kontokorrentprodukte ermöglichen. Finanzinstitute integrieren Prepaid-Emittenten unter Eigenmarke in ihre umfassenderen mobilen Plattformen und betrachten die Karten als kosteneffiziente Einstiegsmöglichkeiten, die datengestützte Engagement-Zyklen und Cross-Selling-Möglichkeiten vertiefen. Die Tokenisierung erhöht die Sicherheit und ermöglicht es den Emittenten, das Risiko zu begrenzen, selbst wenn Zugangsdaten gleichzeitig in mehreren Geldbörsen gespeichert sind, wodurch die Händlerakzeptanz erweitert und das Vertrauen gestärkt wird.

Beschleunigter E-Commerce und kontaktlose Nutzung nach COVID-19

Eine dauerhafte Verhaltensänderung folgte auf die Pandemiebeschränkungen; kontaktlose Zahlungsinteraktionen überschreiten routinemäßig 80 % des kartenbasierten Volumens in großen Ballungsräumen, und der E-Commerce liegt nach wie vor mindestens 25 % über den Werten von 2019. Der kanadische Prepaid-Kartenmarkt profitiert davon, da die kontaktlose Funktionalität nun standardmäßig auf Prepaid-Plastikkarten geliefert wird und eine frühere Paritätslücke mit Debitkarten schließt. Bei stationären Händlern wickeln Prepaid-Karten Transaktionen zu denselben Interbankenentgeltkategorien wie Debitkarten ab, wodurch die Zurückhaltung am Point-of-Sale, die früher mit dem Stigma „nur Geschenkkarte” verbunden war, beseitigt wird. Online laden Nutzer nahtlos virtuelle Prepaid-Konten in Händler-Geldbörsen, wobei die manuelle Eingabe von 16-stelligen Daten umgangen wird. Einzelhändler übernehmen Open-Loop-Geschenklösungen, um internationale Touristen anzuziehen, die Prepaid-Karten für die Reisebudgetplanung im Ausland bevorzugen. Die Konvergenz von In-Store-Tippen und Online-Klicken beseitigt Reibungsverluste und erweitert die Relevanz von Prepaid in jedem Einkaufsszenario.

Digitalisierung staatlicher Leistungen und modernisierte Auszahlung

Bundes- und Provinzministerien haben der kosteneffizienten, nachverfolgbaren elektronischen Leistungsabwicklung Priorität eingeräumt. Als die Kanadische Steuerbehörde (Canada Revenue Agency) ihre MyAccount-Dienste erweiterte, wurden direkte Auszahlungsschienen in die Karte integriert, die Rückerstattungen sofort auf staatlich ausgegebene Prepaid-Visa-Karten laden. Das Beschäftigungsministerium Albertas repliziert das Modell und verteilt Energieboni auf provinziell gebrandeten Prepaid-Produkten. Die Verwaltungseinsparungen erreichen zweistellige Prozentwerte durch reduziertes Drucken von Papierschecks und Abstimmungsaufwand, während die Begünstigten Gelder früher erhalten, was den kanadischen Prepaid-Kartenmarkt in der sozialen Politikinfrastruktur verankert. Langfristige Mandate im Rahmen des Retail Payment Activities Act formalisieren Registrierungsregeln, die Fintech-Partner in mehrjährige Ausschreibungen zur Leistungsabwicklung einbeziehen, die Transaktionsvolumina bis weit in das nächste Jahrzehnt garantieren.

Fintech-getriebene Gig-Gehaltsabrechnung und Neo-Bank-GPR-Kartenprogramme

Plattformwirtschaften sind auf Echtzeitliquidität angewiesen. Uber- und Lyft-Fahrer können über von Payfare ausgegebene Mastercard-Debit-Zugangsdaten täglich auf ihre Einnahmen zugreifen, was regelmäßige Ladeaktivitäten ankurbelt, die den kanadischen Prepaid-Kartenmarkt vorantreiben. KOHO Financial verstärkte die Reichweite, indem es Postfilialen mit seinem MyMoney-Konto verknüpfte und bargeldabhängigen Kanadiern neben dem App-internen Wiederaufladen eine physische Auflademöglichkeit bot. Finanzierungsrunden von über 140 Millionen USD bestätigen das Investoreninteresse an prepaid-gestützten Neo-Banken, die Sparkonten, Mikro-Aktienkäufe und kreditaufbauende Instrumente unter einer einzigen mobilen Oberfläche bündeln. Die Wettbewerbsreaktion zeigt, dass etablierte Banken Prepaid-Gehaltsabrechnungsangebote unter Eigenmarke anbieten, um Auftragnehmerbeziehungen zu erhalten, während Unternehmensanwendungssoftware-Anbieter Prepaid-Schienen für die Ausgabenkontrolle einbetten. Eine iterative Rückkopplungsschleife zwischen Gig-Apps und Fintech-Prozessoren erzeugt kontinuierlich Mikrofunktionen, sofortige Trinkgeldzahlung, Kilometererstattung und Prämien, die Prepaid-Lösungen attraktiv halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Interbankenentgelte und Programmgebühren | -0.8% | National, besonders kritisch für kleine Emittenten | Mittelfristig (2–4 Jahre) |

| Karten-nicht-präsent-Betrug und Kosten der Geldwäschebekämpfung | -0.6% | National, höher in E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte NFC-/Mobile-Akzeptanz bei kleinen und mittleren Händlern | -0.4% | Ländliche Gebiete und Kleinstädte | Mittelfristig (2–4 Jahre) |

| Einhaltung von Gebührenobergrenzen und Ablauffristen | -0.3% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Interbankenentgelte und Programmverwaltungsgebühren schmälern Margen

Prepaid-Programme operieren auf dünneren Margen als Kreditprogramme. Wenn die Interbankenentgeltkategorien komprimiert werden oder die Netzwerkbewertungsgebühren steigen, sehen sich kleinere Emittenten ohne Mehrprodukt-Quersubventionierungen schnell mit negativer Einheitswirtschaft konfrontiert. Die Erweiterung des Verhaltenskodex im Jahr 2025 unterwirft nun Zahlungsvermittler und Aggregatoren Offenlegungspflichten, was Tausende von Dollar an zusätzlichen Prüfungskosten pro Programm auslöst. Die Konsolidierung beschleunigt sich, da gefährdete Portfolios eine Schirmträgerschaft bei Peoples Trust oder vergleichbaren großen BIN-Sponsoren suchen, die die Compliance im großen Maßstab amortisieren. Gleichzeitig treibt der Gebührendruck die Emittenten dazu, auf rein virtuelle Konstrukte umzusteigen, wodurch die Kosten für die Herstellung von Plastikkarten und den Versand entfallen, obwohl die Akzeptanz in bargelddominierten Segmenten, die physisches Aufladen erfordern, nachlässt.

Zunehmender Karten-nicht-präsent-Betrug und Kosten der Geldwäschebekämpfung

Mit der Ausweitung der kontaktlosen Akzeptanz verlagern Kriminelle sich auf Karten-nicht-präsent-Vektoren und nutzen E-Commerce-Kanäle aus, bei denen die Zugangsdateneingabe nach wie vor reibungslos ist. Prepaid-Emittenten, die ohnehin Interbankenentgeltkürzungen absorbieren, müssen fortschrittliche Verhaltensanalysen lizenzieren, um die Nase vorn zu behalten. Das Zentrum für Analyse von Finanztransaktionen und Berichte in Kanada (FINTRAC) erwartet nun eine Echtzeitüberwachung verdächtiger Aktivitäten, die strukturierte Auflademuster über monatlichen Schwellenwerten von 10.000 USD kennzeichnen kann [2]: Zentrum für Analyse von Finanztransaktionen und Berichte in Kanada (FINTRAC), „Leitlinien zu Prepaid-Zahlungsprodukten,” fintrac-canafe.gc.ca.. Die Strafen für unzureichende Kontrollen stiegen 2025 auf 1,48 Millionen USD (2 Millionen CAD) pro Verstoß, was neue Marktteilnehmer abschreckt und Nischenemittenten davon abhält, hochfrequente Online-Spielkarten anzubieten. Größere Akteure nutzen Tokenisierung und 3-D Secure 2.0, um Betrug einzudämmen, aber Kapitalinvestitionen belasten die Gewinn- und Verlustrechnung, bis Volumenschwellenwerte erreicht sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Geschenkkarten behalten die Volumenführerschaft, während Leistungskarten an Fahrt gewinnen

Geschenkkarten generierten im Jahr 2025 das größte Transaktionsvolumen und erfassten 65,02 % der Ausgaben, da Unternehmensanreize, saisonale Schenkungsspitzen und händlergebrandete Aktionen die Ausgabe konstant hielten. Der Ladewert blieb auch dann widerstandsfähig, als eine breitere Einzelhandels-Inflation die Ermessensbudgets einschränkte, was ihre fest verankerte Rolle in der Verbraucherkultur bestätigt. Karten für staatliche Leistungen verzeichnen jedoch die dynamischste Entwicklung mit einer CAGR von 12,43 % bis 2031. Jede weitere Provinz, die Energiesubventionen oder Steuerrückerstattungen auf Prepaid-Kanäle umstellt, leitet jährlich Millionen von Ladelollar in den kanadischen Prepaid-Kartenmarkt. Der Working Canadians Rebate, der Pauschalbeträge von 185 USD direkt auf Prepaid-Visa-Konten auszahlt, veranschaulicht politisch bedingte Volumensschübe. Unternehmensincentive-Programme diversifizieren sich ebenfalls, wobei multinationale Arbeitgeber scheckbasierte Weihnachtsprämien gegen sofortige digitale Geschenkgutscheine tauschen, um Mitarbeiter im Homeoffice zu versorgen. Geschlossene Händler-Suiten geben weiterhin Massengutscheincodes für die Loyalitätseinlösung aus, obwohl der Schwung allmählich hin zu Open-Loop-Alternativen kippt, da Verbraucher nach den Feiertagen Flexibilität suchen.

Im Jahr 2026 melden Kartenhersteller Rückstandsbestellungen für Dual-Network-Geschenkprodukte, die zwischen geschlossenen und offenen Umgebungen wechseln können, was auf eine Konvergenz hindeutet. Dennoch halten Händler-kontrollierte Breakage-Wirtschaft reine Closed-Loop-Geschenkmodelle profitabel, was Einzelhändler dazu ermutigt, Omnichannel-Einlösungserlebnisse auszubauen. Gleichzeitig nutzen indigene Angebote wie OneFeather PAY kulturelle Veranstaltungen, um Honorare über Prepaid-Karten zu verteilen, was Nischenwege aufzeigt. Insgesamt gewährleistet die Segmentmischung sowohl Volumenstabilität als auch wachstumsstarke Angrenzungsbereiche, was die Angebotsvielfalt zu einer Eckpfeiler-Strategie für Emittenten macht, die den kanadischen Prepaid-Kartenmarkt anvisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kartentyp: Open-Loop-Dynamik stellt Closed-Loop-Dominanz in Frage

Closed-Loop-Instrumente machten 76,10 % der Ladewerttransaktionen im Jahr 2025 aus, gestützt durch fest verankerte Händler-Ökosysteme und überlegene Werbeökonomie. Ihre proprietäre Natur ermöglicht es Händlern, Boni wie „10 % Bonusaufladung” zu finanzieren und dabei den Breakage-Vorteil zu erhalten. Doch ab 2025 scheinen Open-Loop-Karten diesen Anteil zu erodieren und wachsen mit einer CAGR von 11,05 %. Die Bereitschaft für mobile Geldbörsen ist ein entscheidender Katalysator: Sobald eine Karte in Apple Pay tokenisiert wird, nehmen Verbraucher eine Parität mit Debitkarten wahr, was eine breitere Nutzung erzwingt. Grenzüberschreitende Fähigkeiten differenzieren Open-Loop-Zugangsdaten zusätzlich für Snowbird-Reisende und grenzüberschreitende E-Commerce-Enthusiasten. Auch Händler profitieren davon; Gastgewerbe-Marken geben Open-Loop-Erstattungskarten für Gästeunannehmlichkeitszahlungen aus und vereinfachen Mehrwährungsszenarien.

Netzwerkschienen arbeiten mit Prozessoren zusammen, um die Markteinführungszeit durch schlüsselfertige BIN-Trägerschaft und Compliance-Toolkits zu verkürzen und die Barrieren für vertikale Spezialprogramme zu senken. Die Echtzeit-Zahlungsschiene (Real-Time Rail)-Integration im Jahr 2026 verspricht nahezu sofortige Finanzierung, besonders wertvoll für Gig-Gehaltsabrechnungskarten, die eine sekundenaktuelle Saldenabfrage erfordern. Umgekehrt innovieren Closed-Loop-Programme mit In-App-Aufladungen und der Ausgabe von E-Geschenkgutscheinen in Echtzeit, um relevant zu bleiben, insbesondere in Loyalitäts-Ökosystemen. Emittenten, die ihre Wetten absichern, betreiben doppelte Bestände und stellen sicher, dass sie überall dort präsent sind, wohin die Verbraucherpräferenz schwingt. Das Wechselspiel schafft ein Wettbewerbsgleichgewicht, in dem beide Kartentypen koexistieren, aber die Open-Loop-Trajektorien ziehen die Marktgravitation unbestreitbar in ihre Richtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmens-Geldbörsen entwickeln sich zum hochvolumigen Wachstumsmotor

Der Einzelhandel erzeugt immer noch den größten Anteil, nämlich 51,10 % des gesamten Ladevolumens im Jahr 2025, was das Engagement des Mainstream-Verbrauchers mit Laden-Geschenkkarten, Fahrkarten und wieder aufladbaren Ausgabegeldbörsen widerspiegelt. Die Unternehmensadoption hingegen, die mit einer CAGR von 10,05 % voranschreitet, bringt frische Dynamik in den kanadischen Prepaid-Kartenmarkt. Arbeitgeber führen nun virtuelle Ausgabenkarten mit parametrisierten Ausgaberegeln ein, die nach Projektabschluss automatisch ablaufen und Abstimmungszyklen erheblich verkürzen. Gig-Economy-Platzhirsche zahlen tägliche Einnahmen über Prepaid-Schienen aus und erfassen dabei gleichzeitig Interbankenentgelte und stärken die Plattformbindung. Einkaufsabteilungen geben Einmalverwendungs-Virtualkarten für Lieferantenzahlungen aus und verschärfen so die Kontrolle über unkontrollierte Ausgaben.

Staatliche Endnutzer skalieren durch die digitale Verteilung von Leistungen langsam, aber stetig; jedes neu digitalisierte Programm wird zu einem stabilen Ladetrichter mit vorhersehbarer Saisonalität. Die behördenübergreifende Zusammenarbeit mit Fintech-Anbietern fördert modulare Plattformen, die leicht auf andere Behörden übertragen werden können, reduziert die Grenzkosten der Bereitstellung und beschleunigt die Akzeptanz. Unternehmens-Personalteams erproben Prepaid als steuerfreien Belohnungsmechanismus und steigern den Geldbörsenanteil über traditionelle Barboni hinaus. Konversionsraten-Analysen zeigen, dass Mitarbeiter Prämien schneller ausgeben, wenn die Gelder auf einem Prepaid-Guthaben gutgeschrieben werden, als bei der direkten Banküberweisung, was frühere wirtschaftliche Auswirkungen erzeugt und die Akzeptanz stärkt. Insgesamt positioniert der Unternehmenssektor mit seinem Wunsch nach Konfigurierbarkeit und Echtzeitfinanzierung ihn als die nächste Milliarden-Dollar-Säule des Markts.

Geografische Analyse

Ontarios riesige Bevölkerung und tief verwurzelte Finanzdienstleistungsstruktur verankern seinen Anteil von 44,52 % an der Ladeaktivität des kanadischen Prepaid-Kartenmarkts im Jahr 2025. Torontos Fintech-Korridor zieht Risikokapital und globale Partnerschaften an, wie die nationale Expansion von KOHO Financial über mehr als 6.000 Canada Post-Filialen belegt. Konzentrierte Hauptsitze multinationaler Unternehmen fördern die Ausgabe von Unternehmensgehaltsabrechnungs- und Anreizkarten, während der Zustrom von Neuankömmlingen die Akzeptanz von Verbraucher-GPR-Karten aufrechterhält. Provinzielle Regulierungsbehörden behalten zweisprachige Offenlegungsrichtlinien bei und unterstützen gleichzeitig Innovationen, was eine entgegenkommende Sandbox für Produktpiloten schafft. Wachsende städtische Prepaid-Programme für den Nahverkehr fügen ein stetiges Kleinstbetragsvolumen hinzu und binden Verkehrsbetriebe in landesweite EFT-Korridore ein.

Atlantisches Kanada verzeichnet mit einer CAGR von 9,18 % bis 2031 staatlich finanzierte Strategien zur finanziellen Eingliederung, die auf Küsten- und Landbevölkerungen abzielen. Post- und Kreditgenossenschaftskooperationen errichten Aufladekioske in Städten, die bisher auf Bargeldüberweisungen angewiesen waren. Provinzielle Energieboni-Karten verteilen saisonal hochwertige Ladevorgänge, die die Empfänger häufig für alltägliche Einkäufe nach Erhalt der Leistung behalten, was die Nutzungsgeschwindigkeit erhöht. Indigene Gemeinschaften übernehmen kulturell gebrandete Karten für die lokale Stipendienverteilung und fördern so Vertrauen und wirtschaftlichen Kreislauf innerhalb der Reservate. Der Tourismus-Aufschwung der Region löst auch Aktualisierungen der Händlerakzeptanz für Open-Loop-Karten aus und fließt in eine höhere Kartenauslastung zurück.

Quebec navigiert in einem einzigartigen regulatorischen Umfeld, nachdem Bill 72 die Prepaid-Offenlegung verschärft hat, aber die Provinz bleibt ein Innovationszentrum für Closed-Loop-Einzelhandelskarten, die mit einem ausgeprägten sprachlichen Branding ausgerichtet sind. Kleine Bundesbehörden testen zweisprachige Prepaid-Portale hier, bevor sie landesweit eingeführt werden, was Marktexperimentierung verankert. Die Prärieprovinzen und Britisch-Kolumbien liefern ausgewogenes Wachstum, das durch Gehaltsabrechnungskarten für Auftragnehmer im Ressourcensektor und den pazifischen Handel gestützt wird, der grenzüberschreitende Open-Loop-Nachfrage fördert. Die Nördlichen Territorien sind stark von der Verteilung durch Canada Post und satellitengestützten Point-of-Sale-Terminals abhängig, wodurch Prepaid-Karten für Gemeinschaften mit eingeschränktem Breitbandzugang unverzichtbar sind. Insgesamt zeigt die geografische Diversifizierung, dass keine einzelne Region das Wachstumspotenzial monopolisiert, und garantiert einen konsistenten nationalen Durchsatz für den kanadischen Prepaid-Kartenmarkt.

Wettbewerbsumfeld

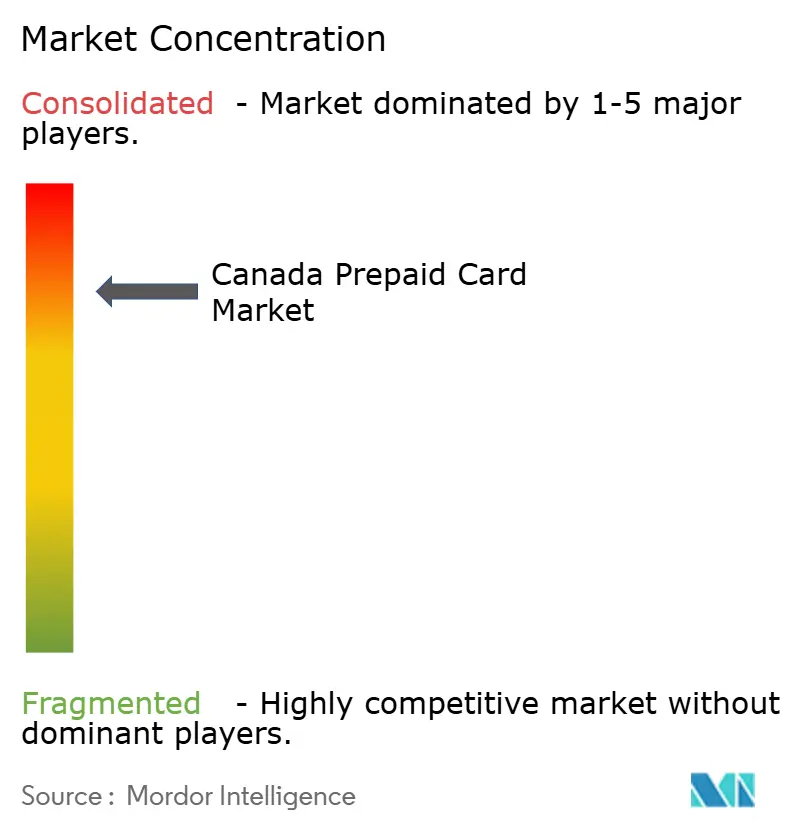

Der kanadische Prepaid-Kartenmarkt ist mäßig konzentriert, wobei die fünf größten Unternehmen einen erheblichen Anteil am Ladewert des Jahres 2024 auf sich vereinen. Visa führt den Markt an, gestützt durch seine dominante Position bei der Ausgabe von Open-Loop-GPR-Karten und robuste Tokenisierungsunterstützung, die das Betrugsrisiko für Emittenten reduziert. Mastercard folgt dicht dahinter und nutzt Mastercard Send für sofortige Auszahlungen in der Gig-Economy. Peoples Trust verankert das BIN-Trägerschafts-Ökosystem und liefert Compliance-Infrastruktur für zahlreiche Fintech-Marken. KOHO Financial spiegelt den Verbraucherbedarf nach gebührenarmen Neo-Banken wider, die Sparen und Budgetierung auf Prepaid-Kernen aufbauen. Die Netzwerkduopol-Dynamik schafft hohe Wechselkosten für Programmmanager, aber Partnerschaftsmodelle dämpfen die Barrieren und ermöglichen es neuen vertikalen Spezialisten, auf etablierten Schienen aufzubauen.

Strategische Allianzen vervielfältigen sich: H&R Block gibt sofortige Steuererstattungskarten auf Peoples Trust-Schienen aus, während Payfare Pay-to-Card-APIs einbettet, die Gig-Löhne in unter 30 Sekunden auszahlen. Die Expansion des Prozessors Marqeta in Kanada bietet Fähigkeiten zur Ausgabe unter Eigenmarke für On-Demand-Lieferunternehmen und erhöht den Wettbewerbsdruck auf etablierte Prozessoren. Konsolidierungstrends setzen sich fort; kleinere Closed-Loop-Geschenkplattformen werden an große Zahlungsaggregatoren verkauft, um Zugang zu Compliance-Tools zu erhalten, während große Banken leise Gehaltsabrechnungs-Fintech-Unternehmen übernehmen, um das Produktangebot für kleine und mittlere Unternehmen zu erweitern.

Der Innovationsfokus verlagert sich auf Mehrwert-Overlays wie Echtzeit-standortbasierte Ausgabenkontrollen und kartengebundene Angebote. Visa und Mastercard veröffentlichen Entwickler-Toolkits, die es Drittanbieter-Apps ermöglichen, dynamische Ausgaberegeln zu orchestrieren, ohne den PCI-Umfang zu gefährden. Peoples Trust pilotiert Betrugsmotoren mit künstlicher Intelligenz, die FICO-Anomaliebewertung integrieren, und berichtet von frühen Reduzierungen falscher Positivmeldungen [4]FICO, „Canada Bankcard Industry Benchmarking Trends Q2 2025,” fico.com.. Marktteilnehmer erwarten, dass die Echtzeit-Zahlungsschiene (Real-Time Rail)-Anbindung im Jahr 2026 den Wettbewerb verschärft, indem sie direkte Kartenfinanzierung von Bankkonten ermöglicht, Abwicklungsfenster komprimiert und Kundenerwartungen erhöht. Insgesamt bleibt das strategische Schachbrett dynamisch, aber die Skalenvorteile der Platzhirsche bestimmen ein Wettbewerbsgleichgewicht.

Marktführer im kanadischen Prepaid-Kartenmarkt

Visa Inc.

Mastercard Inc.

Peoples Trust Company

KOHO Financial

Blackhawk Network

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: KOHO Financial brachte das MyMoney-Konto in Partnerschaft mit Canada Post auf den Markt und erweiterte so den Zugang für bankmäßig unterversorgte Bevölkerungsgruppen durch Postverteilungsnetzwerke.

- Februar 2025: H&R Block Canada kooperierte mit Peoples Trust, um verbesserte Prepaid-Karten für Steuererstattungen auf den Markt zu bringen und damit einen schnelleren Zugang zu Erstattungen während der Steuersaison zu ermöglichen. Die Partnerschaft kombiniert H&R Blocks Kundenstamm mit der Prepaid-Infrastruktur von Peoples Trust, um eine sofortige Verfügbarkeit der Mittel nach Abschluss der Steuerveranlagung anzubieten.

- Januar 2025: Reformen des kriminellen Zinssatzes traten in Kraft und senkten den Schwellenwert von 60 % auf 35 % APR, was neue Compliance-Pflichten für Prepaid-Kartenemittenten schuf, die kreditähnliche Funktionen anbieten.

- November 2024: Quebec verabschiedete Bill 72, das strengere Verbraucherkreditregeln für Prepaid-Produkte mit Kreditfunktionen einführt. Die Gesetzgebung erfordert eine verbesserte Offenlegung von Kreditlimiten, schränkt unaufgeforderte Kreditdokumentation ein und stärkt den Verbraucherschutz bei betrügerischen Geldtransfers.

Berichtsumfang des kanadischen Prepaid-Kartenmarkts

Eine Prepaid-Karte ist eine Art Zahlungskarte, die man zum Einkaufen oder zur Begleichung von Rechnungen verwenden kann, ähnlich wie eine Kredit- oder Debitkarte. Banken, Finanzinstitute und andere geben diese Karten mit geladenen Guthaben aus. Nutzer können eine Transaktion durchführen, ohne in Zukunft Zinsen zahlen zu müssen.

Der kanadische Prepaid-Kartenmarkt ist nach Angebot (Allzweckkarten, Geschenkkarten, Karten für staatliche Leistungen, Anreiz-/Gehaltsabrechnungskarten und sonstige Angebote), Kartentyp (Closed-Loop-Karten und Open-Loop-Karten) und Endnutzer (Einzelhandel, Unternehmen und Behörden) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den kanadischen Prepaid-Kartenmarkt in Werten (USD) für alle oben genannten Segmente.

| Allzweckkarten |

| Geschenkkarten |

| Karten für staatliche Leistungen |

| Anreiz-/Gehaltsabrechnungskarten |

| Sonstige Angebote |

| Closed-Loop-Karten |

| Open-Loop-Karten |

| Einzelhandel |

| Unternehmen |

| Behörden |

| Atlantisches Kanada |

| Quebec |

| Ontario |

| Prärieprovinzen |

| Britisch-Kolumbien |

| Nördliche Territorien |

| Nach Angebot | Allzweckkarten |

| Geschenkkarten | |

| Karten für staatliche Leistungen | |

| Anreiz-/Gehaltsabrechnungskarten | |

| Sonstige Angebote | |

| Nach Kartentyp | Closed-Loop-Karten |

| Open-Loop-Karten | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Behörden | |

| Nach Geografie | Atlantisches Kanada |

| Quebec | |

| Ontario | |

| Prärieprovinzen | |

| Britisch-Kolumbien | |

| Nördliche Territorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Prepaid-Kartenmarkt im Jahr 2026?

Die Größe des kanadischen Prepaid-Kartenmarkts erreichte im Jahr 2026 7,56 Milliarden USD und wird voraussichtlich bis 2031 11,7 Milliarden USD erreichen, mit einer CAGR von 9,12 % über den Zeitraum 2026–2031.

Welcher Kartentyp wächst am schnellsten?

Open-Loop-Prepaid-Karten verzeichnen den stärksten Schwung, unterstützt durch CAGR-Prognosen von 11,05 % aufgrund von Tokenisierung und Kompatibilität mit mobilen Geldbörsen.

Was treibt die Unternehmensadoption von Prepaid-Lösungen an?

Unternehmen nutzen Prepaid-Karten für die Gehaltsabrechnung von Gig-Arbeitern, das Ausgabenmanagement und Mitarbeiteranreize und suchen Echtzeitkontrolle und reduzierten Abstimmungsaufwand.

Welche Region zeigt die höchste Wachstumsrate?

Atlantisches Kanada führt mit einer prognostizierten CAGR von 9,18 %, gestützt durch die Digitalisierung von Leistungen und den Ausbau der Postverteilung in ländlichen Gebieten.

Welche regulatorische Änderung wirkt sich am stärksten auf die Emittenten aus?

Die Erweiterung des Verhaltenskodex im Jahr 2025 erstreckt Transparenz- und Compliance-Pflichten auf Zahlungsvermittler und Aggregatoren, die Prepaid-Transaktionen verarbeiten.

Seite zuletzt aktualisiert am: