Größe und Marktanteil des australischen Geschenkkarten- und Incentive-Karten-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

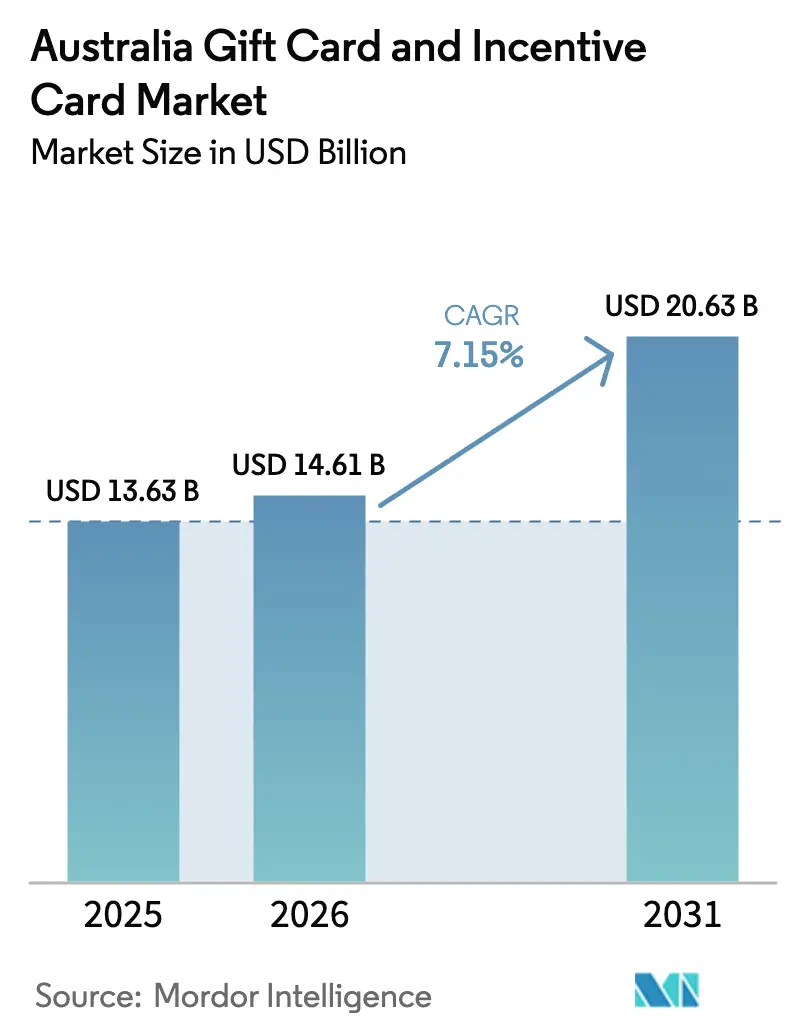

| Marktgröße im Basisjahr (2025) | 13.63 Milliarden US-Dollar |

| Marktgröße (2026) | 14.61 Milliarden US-Dollar |

| Marktgröße (2031) | 20.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Größter Markt | Lateinamerika |

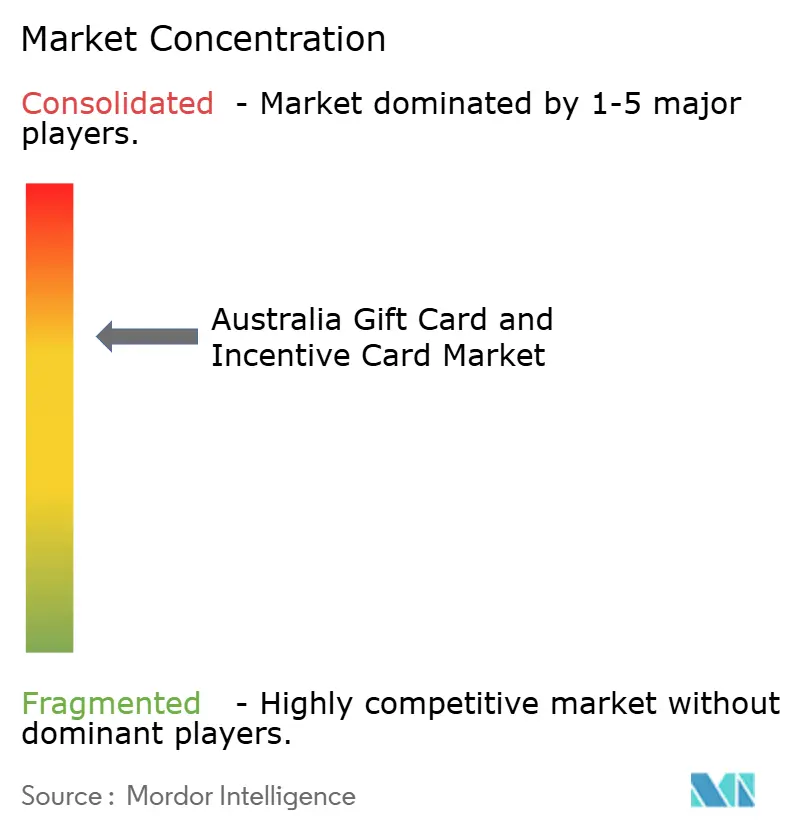

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Geschenkkarten- und Incentive-Karten-Marktes von Mordor Intelligence

Die Größe des australischen Geschenkkarten- und Incentive-Karten-Marktes wurde im Jahr 2025 auf 13,63 Milliarden USD geschätzt und soll von 14,61 Milliarden USD im Jahr 2026 auf 20,63 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,15 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Digitalisierung von Unternehmens-Incentive-Programmen, die Integration von Prepaid-Zahlungsinfrastrukturen in Embedded-Finance-Stacks sowie die steigende Nachfrage nach Echtzeit-Analysen vorangetrieben, die die Rendite von Incentive-Ausgaben belegen. Firmenkäufer ersetzen zunehmend physische Waren durch API-integrierte E-Geschenkkarten, was eine detaillierte Verfolgung des Einlöseverhaltens und eine kosteneffiziente Verteilung über mehrere Rechtsordnungen hinweg ermöglicht. Das parallele Wachstum bei Open-Loop-Prepaidkarten für Auszahlungen in der Gig-Economy erweitert die adressierbare Basis, während staatliche Konjunkturübertragungen über Prepaid-Zahlungsinfrastrukturen die öffentliche Relevanz des Produkts stärken. Die Einführung profitiert auch von der Interoperabilität von Geschenkkarten mit mobilen Geldbörsen, die eine sofortige Ausstellung und nahtlose Einlösung innerhalb von Verbraucher-Super-Apps ermöglichen. Trotz des positiven Ausblicks sehen sich Emittenten mit höheren Kosten für das Betrugsmanagement, dem Druck auf Interbankenentgelte und neuen Rückstellungsregeln für Restwertguthaben konfrontiert, die bestehende Einnahmequellen schmälern. Dennoch positionieren anhaltende Investitionen in Compliance, Tokenisierung und KI-gestützte Betrugsinstrumente die führenden Marktteilnehmer, um inkrementelle Volumina zu erschließen und die Margen mittelfristig zu schützen.

Wichtigste Erkenntnisse des Berichts

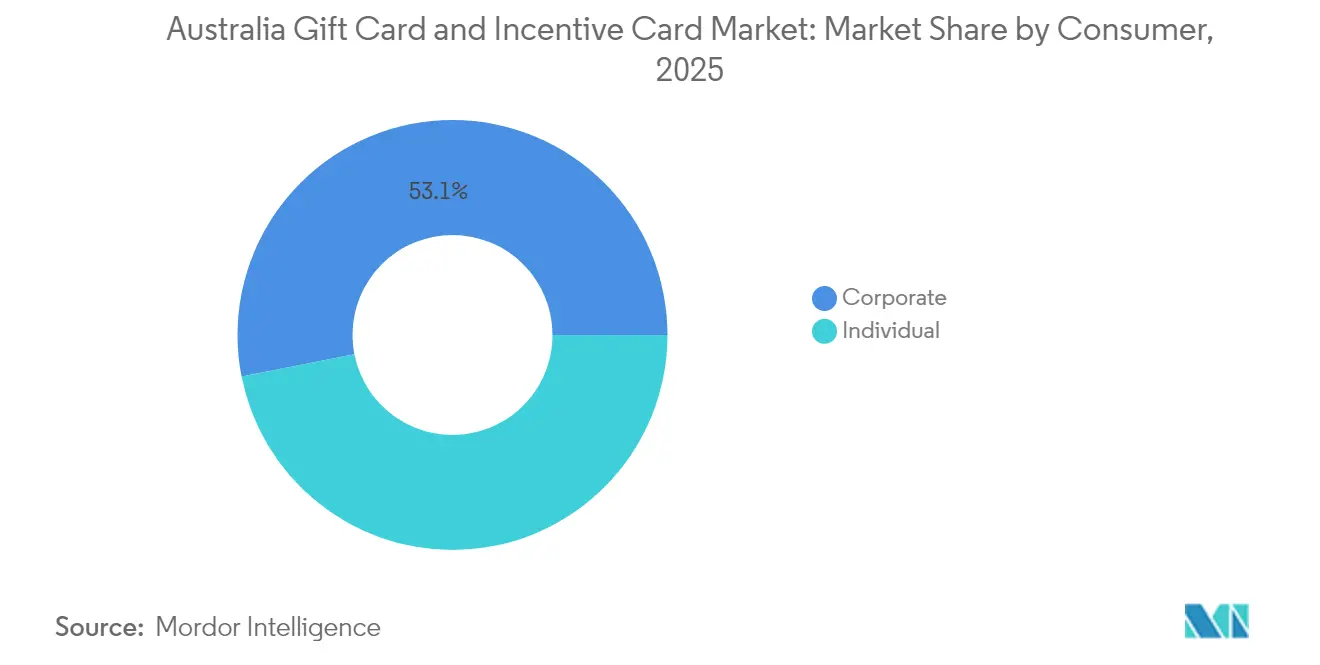

- Nach Verbraucher führte das Firmensegment im Jahr 2025 mit einem Marktanteil von 53,10 % am australischen Geschenkkarten- und Incentive-Karten-Markt und soll bis 2031 mit einer CAGR von 12,85 % wachsen.

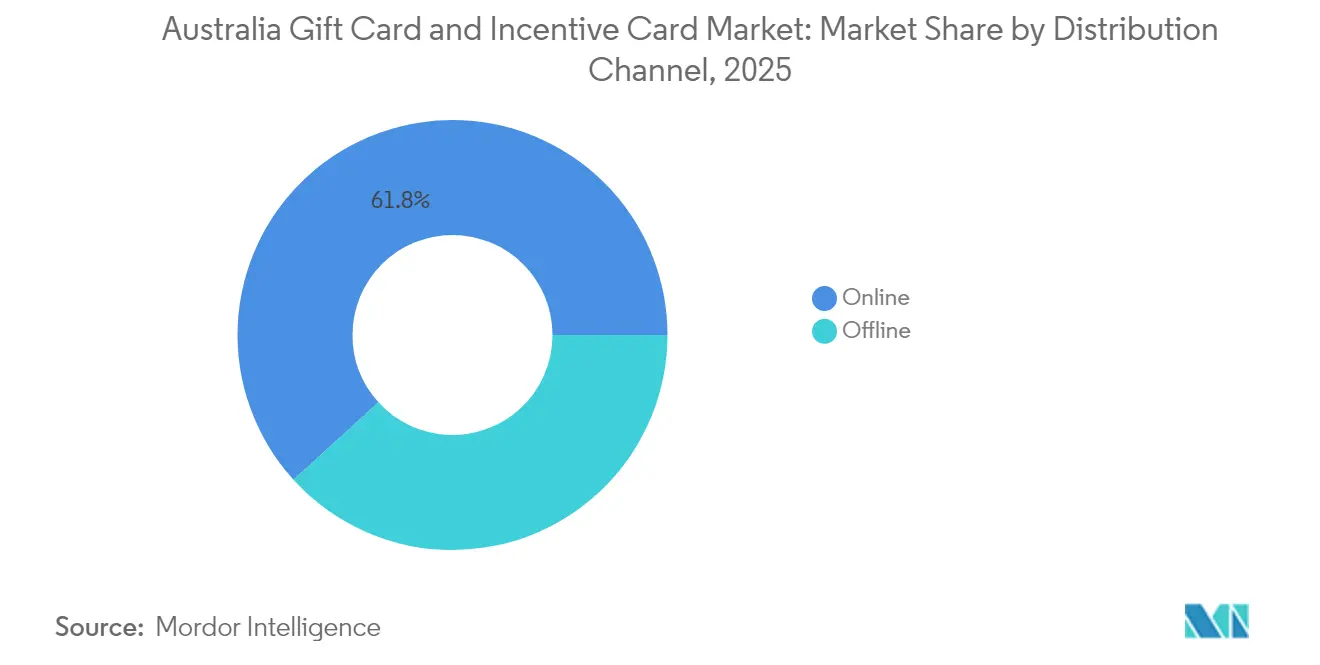

- Nach Vertriebskanal erfasste der Online-Bereich im Jahr 2025 einen Anteil von 61,75 % an der Größe des australischen Geschenkkarten- und Incentive-Karten-Marktes und verzeichnet bis 2031 eine CAGR von 16,05 %.

- Nach Produkt entfielen E-Geschenkkarten im Jahr 2025 auf 69,10 % der Größe des australischen Geschenkkarten- und Incentive-Karten-Marktes und wachsen mit einer CAGR von 18,85 % bis 2031.

- Nach Geografie hielt New South Wales im Jahr 2025 einen Marktanteil von 31,40 % am australischen Geschenkkarten- und Incentive-Karten-Markt, während Tasmanien mit einer prognostizierten CAGR von 11,95 % bis 2031 die höchste Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Geschenkkarten- und Incentive-Karten-Markt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Digitalisierung von B2B-Incentives | +1.2% | National, mit früher Einführung in Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Steigende Budgets für Mitarbeitererfahrung nach der Pandemie | +1.5% | National, konzentriert auf große Unternehmenszentren | Kurzfristig (≤ 2 Jahre) |

| Integration von Geschenkkarten in Super-App-Ökosysteme | +0.8% | Ausstrahlungseffekte auf den asiatisch-pazifischen Raum, am stärksten in Melbourne und Sydney | Langfristig (≥ 4 Jahre) |

| Einführung von Open-Loop-Prepaidkarten für Gig-Economy-Auszahlungen | +0.6% | National, mit Konzentration auf städtische Liefermärkte | Mittelfristig (2–4 Jahre) |

| Auszahlung staatlicher Konjunkturhilfen über Prepaid-Zahlungsinfrastrukturen | +0.4% | National, koordiniert durch Bundes- und Staatsprogramme | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Verbraucher-Belohnungsprogramme | +0.3% | National, angeführt von unternehmerischen Nachhaltigkeitsinitiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung von B2B-Incentives

Die Verlagerung der australischen Unternehmenswelt von physischen Waren zu API-gestützten digitalen Prämien prägt nun die Art und Weise, wie Unternehmen Mitarbeiteranerkennungen, Lieferantenzahlungen und Kundengewinnung verwalten. Prezzee meldete Kartenverkäufe in Höhe von 2,18 Milliarden USD (3,4 Milliarden AUD) sowie ein Umsatzwachstum von 178 %, was auf einen ausgeprägten Appetit der Unternehmen auf sofortige, nachvollziehbare Incentives hindeutet. Personalmanagement-Plattformen integrieren Geschenkkarten-APIs direkt in Leistungssuiten und lösen die Lieferung in Echtzeit aus, sobald definierte Aufgaben oder Meilensteine abgeschlossen sind. Führungskräfte schätzen die transparenten Einlösedaten, die detaillierte ROI-Berechnungen ermöglichen, während Finanzteams die vereinfachten Abstimmungsarbeitsabläufe gegenüber der traditionellen Beschaffung bevorzugen. Lieferantenbeziehungsmanager setzen digitale Karten als Sofortprämien für frühe Lieferung oder Qualitätseinhaltung ein und erweitern so die Anwendungsfälle über die Mitarbeiter hinaus. Marketingabteilungen führen Influencer-Kampagnen durch, bei denen Einlösungen als Konversions-Proxys dienen und Geschenkkartendaten in verwertbare Erkenntnisse zur Customer Journey umwandeln. Diese kumulativen Effekte erheben digitale Incentives von peripheren Vergünstigungen zu strategischen Hebeln, die die Mitarbeiterbindung und Partnerökosysteme gestalten.

Steigende Budgets für Mitarbeitererfahrung nach der Pandemie

Australische Unternehmen haben ihre Ausgaben für Mitarbeitererfahrung nach 2024 um 40 %–60 % erhöht und leiten erhebliche Anteile in Wellness-Stipendien, Heimarbeitszulagen und Bindungsprämien über Geschenkkarten. Angespannte Arbeitsmärkte zwingen Arbeitgeber dazu, ihr Wertangebot zu differenzieren, ohne die Lohnkosten dauerhaft zu erhöhen; Prepaid-Incentives bieten einen flexiblen, steuerlich vorteilhaften Mechanismus, der bei den Mitarbeitern Anklang findet. Die Live-Better-Plattform von Medibank veranschaulicht diesen Trend, indem sie über 823.000 Mitglieder durch gesundheitsorientierte Geschenkkarten-Einlösungen belohnt. Finanzverantwortliche begrüßen die budgetäre Kontrolle, die mit Festbetragskarten verbunden ist, während die Personalabteilung die Moralkrise schätzt, die mit sofortigen, personalisierten Belohnungen einhergeht. Technologieintegrationen sorgen für eine reibungslose Verteilung und beseitigen manuelle Antragsformulare, die zuvor die Mitarbeiterleistungen verzögerten. Analyse-Dashboards berichten über Einlösegeschwindigkeit und Kategoriepräferenzen und ermöglichen eine datengestützte Verfeinerung der Leistungsrichtlinien. Diese Institutionalisierung von Geschenkkarten-Stipendien festigt Prepaid-Instrumente als dauerhafte Elemente des zukünftigen Arbeitsplatzes.

Integration von Geschenkkarten in Super-App-Ökosysteme

Australiens Fintech-Landschaft spiegelt zunehmend asiatische Super-Apps wider, bei denen vielseitige Geldbörsen Fahrtenvermittlung, Essenslieferung und Finanzdienstleistungen beherbergen. Innerhalb dieser Plattformen fungieren Geschenkkarten als interoperable Werttoken, die über Dienstleistungsbereiche hinweg übertragbar sind und ihren Nutzen über die Einlösung bei einzelnen Händlern hinaus verstärken [1]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Zahlungsaufschläge," accc.gov.au. . Auslandsaustralier erwerben australische Geschenkkarten im Ausland und ermöglichen so grenzüberschreitendes Schenken und kostengünstige Überweisungskorridore, die herkömmliche Überweisungsnetzwerke umgehen. Treue-Betreiber betten Geschenkkarten-APIs ein, um Punkte in einlösbaren Wert innerhalb von Super-Apps umzuwandeln, was die Einlöseraten steigert und gleichzeitig Daten zur Customer Journey erfasst. Händler gewinnen inkrementelle Reichweite, da Karten in geschlossenen Ökosystemen zirkulieren, die die Verbrauchernachfrage bündeln. Entwickler nutzen programmierbare Funktionen wie Ausgabegrenzen für Händlerkategorien, um kontextbezogene Incentives zu gestalten, die an Ort oder Zeit gebunden sind, und betten Geschenkkarten so weiter in den Alltag ein. Diese Dynamiken erweitern den australischen Geschenkkarten- und Incentive-Karten-Markt, während Super-Apps national skalieren.

Einführung von Open-Loop-Prepaidkarten für Gig-Economy-Auszahlungen

Liefer- und Ridesharing-Plattformen verlassen sich zunehmend auf Visa- oder Mastercard-gebrandete Geschenkkarten, um Auftragnehmer für Leistungsprämien, Empfehlungsprämien und Spitzenstundenzuschläge zu vergüten[2]DoorDash, "DoorDash Australien," doordash.com. . Diese Strategie umgeht das komplexe Onboarding über die Gehaltsabrechnung und gewährt den Empfängern gleichzeitig sofortige Ausgabenflexibilität im australischen Einzelhandelsnetz. Saisonale Spitzen in der Liefernachfrage schaffen temporäre Arbeitskräfte, die das traditionelle Bank-Konto-Onboarding wirtschaftlich nicht unterstützen kann. Open-Loop-Prepaidkarten fungieren auch als Akquisitionshebel, wobei Gig-Unternehmen kleine Anmeldungsprämien ausgeben, um neue Fahrer anzuziehen. Push-to-Card-APIs ermöglichen Auszahlungen noch am selben Tag, was die Liquidität der Auftragnehmer und die Plattformtreue verbessert. Emittenten gewinnen Daten über die Ausgaben bei Endmärkten, die gezielte Promotionen ermöglichen und tiefere Engagementschleifen fördern. Da Gig-Plattformen in sekundäre Städte expandieren, verankern Open-Loop-Geschenkkarten einen inklusiven Finanzzugang dort, wo die konventionelle Bankendurchdringung gering ist.

Auszahlung staatlicher Konjunkturhilfen über Prepaid-Zahlungsinfrastrukturen

Bundes- und Landesbehörden setzen Prepaidkarten ein, um Wirtschaftshilfeleistungen und gezielte Konjunkturpakete zu beschleunigen, da sie die Vorteile in Bezug auf Geschwindigkeit und fiskalische Nachverfolgbarkeit gegenüber Papierschecks erkennen[3]Reservebank von Australien, "Überprüfung der Regulierung des Einzelhandels-Zahlungsverkehrs," rba.gov.au. . Vorgeladene Karten stellen sicher, dass Gelder an die vorgesehenen Empfänger fließen, ohne dass ein Bankkonto erforderlich ist, was finanziell gefährdeten Haushalten zugutekommt. Echtzeit-Überwachungstools warnen Behörden vor verdächtigen Mustern und erfüllen die Anforderungen zur Bekämpfung der Geldwäsche, während gleichzeitig Verwaltungslecks reduziert werden. Partnerschaften mit Supermärkten und Apothekenketten erweitern die Akzeptanzbereiche und ermöglichen es den Begünstigten, lebenswichtige Waren in der Nähe ihres Wohnortes zu erwerben. Die digitale Ausgabe verkürzt die Programmeinsatzzeiten von Monaten auf Wochen und stärkt die politische Reaktionsfähigkeit. Darüber hinaus fließen nicht ausgegebene Guthaben nach den vorgeschriebenen Zeiträumen an die Staatskasse zurück, was die fiskalische Verantwortung stärkt. Eine solche Einführung normalisiert die Prepaid-Infrastruktur innerhalb der Zahlungsarchitektur des öffentlichen Sektors und stärkt indirekt die kommerzielle Einführung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rückbuchungs- und Betrugsrisiko bei Karten-ohne-Präsenz-Transaktionen | -0.9% | National, konzentriert auf volumensstarke Online-Einlösemärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Restwertguthaben-Verbindlichkeiten gemäß überarbeiteten ASIC-Richtlinien | -0.7% | National, betrifft alle lizenzierten Geschenkkarten-Emittenten | Mittelfristig (2–4 Jahre) |

| Steigende Interbankenentgelte und Systementgelte, die Margen belasten | -1.0% | National, mit größerem Einfluss auf margenarme Einzelhandels-Emittenten | Mittelfristig (2–4 Jahre) |

| Sättigung von geschlossenen Einzelhandels-Geschenkkartenprogrammen | -0.8% | Städtische Zentren mit hoher Händlerdichte und ausgereiften Programmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückbuchungs- und Betrugsrisiko bei Karten-ohne-Präsenz-Transaktionen

Digitale Geschenkkarten-Zahlungsinfrastrukturen ziehen anspruchsvolle Betrugsnetzwerke an, die schnelle Aktivierungen und unwiderrufliche Einlösungen ausnutzen, wodurch Emittenten die Rückbuchungskosten tragen müssen. Große Firmenkäufe erhöhen die Anfälligkeit, da vereinfachte KYC-Prozesse unbeabsichtigt Authentifizierungshürden senken können. Betrugsraten bei Karten-ohne-Präsenz für Prepaid-Produkte sind 3–5-mal höher als bei herkömmlichen Karten, was teure Investitionen in KI-gestützte Anomalieerkennung erfordert. Händler sehen sich mit Autorisierungssperren konfrontiert, die den Cashflow behindern, während Verbraucher während Streituntersuchungen mit verzögertem Leistungsempfang rechnen müssen. Regulatorische Vorschriften gemäß dem ePayments-Code der ASIC erfordern robuste Abhilfeverfahren, was den betrieblichen Aufwand für die Compliance erhöht. Reputationsschäden verstärken finanzielle Verluste, wenn hochkarätige Sicherheitsverstöße das Vertrauen in digitale Incentives untergraben. Die anhaltende Bedrohungsentwicklung erzwingt kontinuierliche Plattform-Upgrades, die die Margen kleinerer Emittenten erodieren und möglicherweise die Branchenkonsolidierung beschleunigen.

Hohe Restwertguthaben-Verbindlichkeiten gemäß überarbeiteten ASIC-Richtlinien

Die Mindestlaufzeit von 3 Jahren der ASIC und die verschärften Gebührenregeln verringern die Restwertguthaben-Einnahmen, die einst einen erheblichen Teil der Programmwirtschaft ausmachten[4]Australische Wertpapier- und Investitionskommission, "Regulierungsressourcen – Zahlungssysteme," asic.gov.au.. Emittenten müssen nun größere Bilanzrückstellungen für nicht eingelöste Werte vorhalten, was die Kapitalintensität erhöht und die Eigenkapitalrendite senkt. Einzelhändler, die höhere Händlerdienstleistungsgebühren nicht zahlen wollen, könnten ihre Geschenkkarten-Promotionen zurückfahren, was die Verkaufsvolumina dämpft. Kleinere Fintech-Neueinsteiger ohne ausreichende Kapitalreserven haben Schwierigkeiten, die Anforderungen zu erfüllen, was den Wettbewerbsvorteil zugunsten gut kapitalisierter etablierter Anbieter verlagert. Buchhalterische Komplexitäten nehmen zu, da Unternehmen von der sofortigen Ertragserfassung zur Behandlung als aufgeschobene Verbindlichkeit wechseln, was die Kommunikation mit Investoren erschwert. Um entgangene Restwertguthaben-Einnahmen auszugleichen, gestalten Emittenten Produkte neu, um Interbankenentgelt-Einnahmen oder Premium-Analysedienstleistungen zu generieren, aber die Monetarisierung hinkt dem regulatorischen Kostenanstieg kurzfristig hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbraucher: Firmendominanz treibt die Marktentwicklung

Firmenkäufer kontrollierten im Jahr 2025 53,10 % der Marktgröße des australischen Geschenkkarten- und Incentive-Karten-Marktes, was eine entscheidende Verlagerung der Incentive-Strategie zugunsten digitaler Karten gegenüber herkömmlichen Warenprämien widerspiegelt. Unternehmens-Beschaffungsteams nennen Steuereffizienz, Nennwertflexibilität und nahtlose API-Integration als führende Akzeptanztreiber, was zu einer prognostizierten CAGR von 12,85 % bis 2031 führt, die das Wachstum der Privatkunden übertrifft. Personalleiter bündeln Geschenkkarten in Wellness-Stipendien, Bindungsprämien und Anerkennungsprogramme, die messbare Engagementkennzahlen generieren. Finanzabteilungen schätzen derweil die unkomplizierte Abstimmung von Prepaid-Instrumenten, die den Aufwand durch Lieferantenrechnungen eliminiert und die Prüfungskomplexität reduziert. Analyse-Dashboards stellen das Einlöseverhalten nach Region, Abteilung und Demografie dar und ermöglichen eine iterative Programmgestaltung, die den ROI optimiert. Im Gegensatz dazu stehen Privatkunden mit einem Anteil von 46,90 % vor Druck bei diskretionären Ausgaben inmitten steigender Lebenshaltungskostenindizes, was das Schenkverhalten in Richtung erlebnisorientierter Gutscheine statt einzelhandelsorientierter Karten lenkt.

Die Expansion des Firmensegments beschleunigt Innovationen bei Ausgabeplattformen, wobei Unternehmenskunden rollenbasierte Benutzerzugriffe, SSO-Kompatibilität und automatisierte Steuerberichterstattungs-Workflows fordern. Anbieter reagieren mit White-Label-Portalen, die sich direkt in Beschaffungssuiten einbetten und Bereitstellungszyklen von Monaten auf Tage verkürzen. Dynamische Nennwert-Engines ermöglichen es Managern, Prämienwerte an Leistungsstufen anzupassen, ohne Vertragsbedingungen neu verhandeln zu müssen, was die Programmflexibilität steigert. Mehrwährungsfunktionalität unterstützt länderübergreifende Teams in Neuseeland und Singapur und erweitert den regionalen Einfluss australisch ausgegebener Incentives. Compliance-Module integrieren AML-Screening und GST-Mapping, was die Governance in regulierten Branchen wie Finanzdienstleistungen und Gesundheitswesen vereinfacht. Die Überschwappeffekte umfassen reduzierte papierbasierte Prozesse, einen geringeren CO₂-Fußabdruck und erhöhte Transparenzattribute, die Firmen-Geschenkkartenprogramme als bewährte Praktiken für die digitale Vergütung positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Online-Kanäle erfassten im Jahr 2025 61,75 % der Größe des australischen Geschenkkarten- und Incentive-Karten-Marktes, angetrieben durch Unternehmens-Massenbestellungsportale und den Verbraucherwunsch nach sofortiger Bedürfnisbefriedigung. Eine robuste CAGR von 16,05 % bis 2031 ergibt sich aus skalierbarer Cloud-Infrastruktur, die die Ausgabe automatisiert, die Erfüllungskosten pro Einheit senkt und prüfungstaugliche Transaktionsprotokolle bereitstellt. Mobile-Geldbörsen-Integrationen übermitteln Einlöseerlebnisse direkt an Smartphones, umgehen physische Logistik und verbessern die Kundenzufriedenheitswerte. API-Konnektivität mit ERP-Plattformen bedeutet, dass Firmenkäufer Incentives in Echtzeit mit Vertriebsleistungs-Dashboards verknüpfen können. Regeln-Engines für das Betrugsmanagement in digitalen Schaufenstern wenden Geschwindigkeitsfilter und Gerätefingerabdrucke an und mindern Karten-ohne-Präsenz-Risiken, die die Online-Expansion historisch gehemmt haben. Personalisierte Zielseiten unterstützen Cause-Marketing-Kampagnen, bei denen Verbraucher Geschenkkarten verbunden mit Spendenaktionen verschicken, was das Engagement verbreitert. Der australische Geschenkkarten- und Incentive-Karten-Markt profitiert daher von der positiven Rückkopplungsschleife aus Geschwindigkeit, Datenreichtum und Betriebskostenreduzierung, die digitale Kanäle bieten.

Der Offline-Vertrieb hält einen Anteil von 38,25 % und wird durch Supermarktketten, Convenience-Stores und Postamt-Kioske aufrechterhalten, die demografische Gruppen bedienen, die greifbare Karten bevorzugen oder über keine digitalen Zahlungsanmeldedaten verfügen. Woolworths und Coles nutzen ihre umfangreichen stationären Netzwerke, um Kartenkioske in stark frequentierten Gängen zu platzieren und Impulskäufer während regulärer Einkaufstouren zu erfassen. Einzelhändler fördern mit Kundenbindungsprogrammen, indem sie Bonuspunkte für den In-Store-Kauf von Geschenkkarten gewähren, was wiederum den Wiederholungsbesuch fördert. Hybride Erfüllungsmodelle gewinnen an Zugkraft: Verbraucher bestellen online und holen versiegelte Geschenkkartenpackungen innerhalb von Stunden an Kundendienstschaltern ab, was digitale Bequemlichkeit mit physischer Sicherheit verbindet. Händler monetarisieren Regalflächen am Ende der Gänge, indem sie Platz an Emittenten vermieten, die Markensichtbarkeit suchen, und so zusätzliche Einnahmequellen schaffen. Steigende Immobilienkosten, Schwundrisiken und Nachhaltigkeitsimperative erodieren jedoch schrittweise die relative Rentabilität des Offline-Kanals. Folglich beschleunigen Einzelhändler die Anbindung an digitale Geldbörsen, um den sich entwickelnden Erwartungen der Kunden zu entsprechen und so eine Kanalkoexistenz statt einer Verdrängung zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: E-Geschenkkarten gestalten die Marktdynamik neu

E-Geschenkkarten dominierten im Jahr 2025 den australischen Geschenkkarten- und Incentive-Karten-Markt, erfassten 69,10 % des gesamten Marktanteils und etablierten sich als Standard für Unmittelbarkeit, Flexibilität und datengestütztes Incentive-Design. Sowohl die Firmennachfrage nach optimierter, automatisierter Lieferung als auch die Verbraucherpräferenz für smartphone-native, digitale Erlebnisse treiben ihre Beliebtheit. Eine projizierte CAGR von 18,85 % bis 2031 spiegelt die anhaltende Wachstumsdynamik dieses Formats wider. Unternehmen betrachten Geschenkkarten zunehmend als strategische Engagementwerkzeuge und nicht als einfache Prämien. Digitale Formate eliminieren die Kunststoffproduktion und -logistik, was mit den ESG-Mandaten der Unternehmen übereinstimmt und die Stückkosten senkt. Emittenten legen bedingte Logik auf Codes auf, wie z. B. Händlerkategoriebeschränkungen oder gestaffelte Aktivierungsdaten, was ausgefeilte, regulierungskonforme Auszahlungen ermöglicht. Echtzeit-Tracking der E-Mail- oder SMS-Zustellung bestätigt den Empfang, während Erinnerungsbenachrichtigungen die Einlösung fördern und ruhende Guthaben minimieren. Einzelhandelspartner schätzen die Möglichkeit, Karten mit variablem Wert ohne physische SKU-Vervielfältigung anzubieten, was das Bestandsmanagement vereinfacht. Der australische Geschenkkarten- und Incentive-Karten-Markt orientiert damit seine Produkt-Roadmaps zunehmend an digitalen Architekturen, die kontinuierliche Innovation unterstützen.

Physische Karten mit einem Anteil von 30,90 % bleiben für Gelegenheitsgeschenke, Point-of-Sale-Upsells und Verbraucher ohne zuverlässige digitale Identitäten relevant. Individuelle Verpackungen, Metallicfolien und haptische Oberflächen bieten ein Erlebnispremium, das einige Arbeitgeber für Jubiläumsauszeichnungen bevorzugen. Einzelhändler bündeln physische Geschenkkarten mit Komplementärprodukten wie Süßwaren oder Grußkarten, um das Wachstum des Warenkorbs zu fördern. Allerdings schärfen Umweltbedenken über PVC-Abfälle und steigende Kuriergebühren die Kostenprüfung, was Emittenten dazu veranlasst, mit recycelbaren Substraten und biologisch abbaubaren Tinten zu experimentieren. Zweiweg-Hybridkarten, die einen QR-Code-Link zu einem digitalen Guthaben speichern, versuchen, Greifbarkeit mit mobiler Bequemlichkeit zu verbinden. Über den Prognosehorizont hinaus wird erwartet, dass der physische Anteil allmählich sinkt, aber als Nische verbleibt, die in hochwertigen Schenkritualen verankert ist.

Geografische Analyse

New South Wales entfiel im Jahr 2025 auf 31,40 % des Marktanteils am australischen Geschenkkarten- und Incentive-Karten-Markt, was die dichte Konzentration regionaler Hauptsitze von Fortune-500-Unternehmen in Sydney und das fortgeschrittene Fintech-Ökosystem widerspiegelt. Hohe durchschnittliche verfügbare Einkommen und ausgefeilte Kundenbindungsprogramme stärken anhaltende B2C-Käufe, während große Unternehmenscluster sizable B2B-Volumina generieren. Die technologiefreundliche Regulierungshaltung der Landesregierung und Pilotprojekte zur digitalen Identität beschleunigen die Prepaid-Einführung in öffentlichen Programmen weiter. Victoria folgte mit einem Anteil von 25,60 % und nutzt Melbournes robuste Basis für professionelle Dienstleistungen und die lebhafte Start-up-Gemeinschaft, die API-gestützte Geschenkkarten-Innovationen vorantreibt. Die Einzelhandelsdichte entlang der Bourke Street Mall und zahlreiche Co-Working-Hubs erleichtern sowohl die Verbraucher- als auch die Unternehmenseinführung, während Universitäten Prepaidkarten für Studentenauszahlungen einsetzen und damit inkrementelle Nachfrage schaffen. Queensland hielt einen Anteil von 17,40 %, gestützt durch Brisbanes Tourismusaufschwung nach der Pandemie und ereignisgetriebene Ausgaben im Zusammenhang mit bevorstehenden internationalen Sportveranstaltungen.

Western Australia und South Australia trugen gemeinsam 17,20 % des Anteils bei, wobei Bergbau- und Energieunternehmen Karten ausgeben, um Mitarbeiter an abgelegenen Standorten und Auftragnehmer-Lieferanten zu belohnen. Starke Fly-in-Fly-out-Belegschaften schätzen Geschenkkarten, die landesweit einlösbar sind, und fördern so die finanzielle Inklusion in abgelegenen Regionen. Tasmanien führt trotz seiner geringen absoluten Größe das Wachstum mit einer CAGR von 11,95 % bis 2031 an, angetrieben durch staatlich vorgeschriebene Glücksspiel-Vorverpflichtungssysteme, die auf Prepaidkarten zur Schadensminimierung angewiesen sind. Das Australische Hauptstadtterritorium nutzt Bundesbeschaffungsprogramme, um Prepaid-Incentives für Gemeinschaftsinitiativen auszugeben, während das Nördliche Territorium Prepaid-Auszahlungen im Rahmen von Programmen zur wirtschaftlichen Entwicklung der Ureinwohner erkundet. Geografische Unterschiede bei regulatorischen Anreizen, Breitbanddurchdringung und Reife des Einzelhandelsnetzwerks prägen unterschiedliche Einführungskurven, aber nationale Interoperabilität stellt sicher, dass Karteninhaber konsistente Einlöseerlebnisse über Staatsgrenzen hinweg genießen.

Wettbewerbslandschaft

Der australische Geschenkkarten- und Incentive-Karten-Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen erheblichen Mehrheitsanteil am Markt halten. Blackhawk Network führt das Feld an, gefolgt von starker Konkurrenz durch Prezzee und InComm Payments. Marktführer verfügen über Skalenvorteile bei der Compliance-Besetzung, der Emittenten-Verarbeitungskapazität und der Breite des Händlernetzwerks, was es ihnen ermöglicht, die erhöhten Restwertguthaben-Reserveanforderungen der ASIC besser zu absorbieren als kleinere Konkurrenten. Vertikale Integration vertieft Wettbewerbsvorteile: Supermärkte wie Woolworths und Coles erweitern sich von der physischen Distribution hin zur digitalen Ausgabe über proprietäre Apps und schließen Verbraucher so in geschlossene Ökosysteme ein. Technologiespezialisten verdoppeln ihre Investitionen in KI-gestützte Betrugs-Suiten, die die Plattformsicherheit differenzieren, während Händler-Analyse-Dashboards neue Einnahmequellen durch Upsell-Empfehlungen erschließen. API-First-Disruptoren positionieren sich als White-Label-Ausgabe-Engines, die Banken, HR-Plattformen und Treueprogramme antreiben, denen interne Prepaid-Kapazitäten fehlen.

Grenzüberschreitende virtuelle Geschenkkarten entwickeln sich zu einem umkämpften Bereich, da der Tourismus sich erholt und ausländische Verbraucher ihre Ausgaben vor der Ankunft vorbeladen möchten. Etablierte Anbieter pilotieren Mehrwährungskarten mit dynamischer Devisenkonversion, aber agile Fintech-Neueinsteiger nutzen Blockchain-Tokenisierung, um die Abwicklung zu beschleunigen und Kosten zu senken. ESG-gebundene Incentives bieten angrenzende Schlachtfelder, auf denen Anbieter Kohlenstoffausgleichszertifikate neben Standardnennwerten bündeln und damit Unternehmen mit Netto-Null-Ambitionen ansprechen. Strategische Partnerschaften verbreiten sich: Die Übernahme von Tango Card durch Blackhawk Network vertiefte seine B2B-Suite, während Aevis Allianz mit Paydock eine Omnichannel-Orchestrierung schuf, die Einlösepunkte verbreitert. Die Konsolidierung setzt sich fort, da Lesaka Technologies Adumo übernahm, um die Zahlungsinfrastruktur zu skalieren, was auf den Investorenappetit für synergistische Plattform-Roll-ups hinweist.

Regulatorische Compliance bleibt ein wichtiges Unterscheidungsmerkmal; Betreiber mit erfahrenen Rechtsteams navigieren die Berichtspflichten des AML/CTF-Änderungsgesetzes 2024 effektiver und bieten risikoaversen Unternehmenskäufern Sicherheit. Gleichzeitig ist die Plattformerweiterbarkeit wichtig: Anbieter, die SDKs und Sandbox-Testumgebungen bereitstellen, ziehen Entwickler an, die Incentive-Flows in Super-Apps, Gig-Portale und E-Commerce-Plugins einbetten möchten. Datenschutznachweise beeinflussen öffentliche Ausschreibungen, wobei ISO-27001-Zertifizierungen und lokale Rechenzentrumsstandorte als entscheidende Faktoren wirken. Da der Wettbewerb zunimmt, wird das Potenzial für Preiskriege durch hohe fixe Compliance-Kosten gedämpft, was ein rationales wirtschaftliches Umfeld verankert, in dem Mehrwertdienste – nicht Preissenkungen – Marktanteilsverschiebungen entscheiden.

Führende Unternehmen des australischen Geschenkkarten- und Incentive-Karten-Marktes

Blackhawk Network

Prezzee

InComm Payments

Edge Loyalty (Village Roadshow)

TCN – The Card Network

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Qantas kündigte umfassende Änderungen am Vielfliegerprogramm an, die ab August 2025 wirksam werden, darunter Erhöhungen der Einlösekosten für Classic Flight Rewards um bis zu 20 % und erweiterter Zugang zu Partnerfluggesellschaften, was die Wirtschaftlichkeit der Unternehmens-Incentive-Programme für Unternehmen umgestaltet, die Qantas-Punkte als Mitarbeiterprämien nutzen.

- Oktober 2024: Aevi hat sich mit Paydock zusammengeschlossen, um eine einheitliche Omnichannel-Zahlungsorchestrierung bereitzustellen, die stationäre und E-Commerce-Funktionen kombiniert und es Einzelhändlern ermöglicht, Online-Zahlungsmethoden in persönlichen Umgebungen zu akzeptieren, was potenziell die Einlöseoptionen für Geschenkkarten über physische und digitale Kanäle hinweg erweitert.

- August 2024: Woolworths Group meldete 9,8 Millionen aktive australische Everyday-Rewards-Mitglieder mit einem Wachstum von 137 % bei bezahlten Everyday-Extra-Abonnenten, was den Umfang der Treueprogramm-Infrastruktur hervorhebt, die die Geschenkkarten-Distribution und gezielte Incentive-Lieferung über Australiens größtes Lebensmittelnetzwerk unterstützt.

- Mai 2024: Lesaka Technologies gab die Übernahme der Zahlungsplattform Adumo mit Unterstützung der institutionellen Investoren Apis und ARC bekannt, was auf eine anhaltende Konsolidierung im australischen Zahlungsinfrastruktursektor und eine potenzielle Erweiterung der Geschenkkarten-Verarbeitungskapazitäten hindeutet.

Berichtsumfang des australischen Geschenkkarten- und Incentive-Karten-Marktes

Eine Geschenkkarte ist eine vorausbezahlte Debitkarte, die mit Guthaben für den zukünftigen Gebrauch aufgeladen ist und für Einkäufe und andere Finanztransaktionen verwendet werden kann. Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes, einschließlich eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends im Markt, Marktdynamiken und wichtiger Unternehmensprofile. Der australische Geschenkkarten- und Incentive-Karten-Markt ist nach Verbraucher (Privatkunde und Firmenkunde (Kleinunternehmen, Mittelklasse und Großunternehmen)), nach Vertriebskanal (Online und Offline) und nach Produkt (E-Geschenkkarte und physische Karte) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den australischen Geschenkkarten- und Incentive-Karten-Markt in Werten (Millionen USD) für alle oben genannten Segmente.

| Privatkunde | |

| Firmenkunde | Kleinunternehmen |

| Mittelklasse | |

| Großunternehmen |

| Online |

| Offline |

| E-Geschenkkarte |

| Physische Karte |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Australisches Hauptstadtterritorium |

| Nördliches Territorium |

| Nach Verbraucher | Privatkunde | |

| Firmenkunde | Kleinunternehmen | |

| Mittelklasse | ||

| Großunternehmen | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Produkt | E-Geschenkkarte | |

| Physische Karte | ||

| Nach Geografie | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| South Australia | ||

| Tasmanien | ||

| Australisches Hauptstadtterritorium | ||

| Nördliches Territorium | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Geschenkkarten- und Incentive-Karten-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 14,61 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,63 Milliarden USD erreichen, was einer CAGR von 7,15 % entspricht.

Welches Segment repräsentiert den größten Anteil nach Verbrauchertyp?

Firmenkäufer repräsentieren 53,10 % des Gesamtwertes und wachsen mit einer CAGR von 12,85 %, was ihre entscheidende Rolle bei der Marktexpansion unterstreicht.

Was treibt den rasanten Aufstieg von E-Geschenkkarten an?

Sofortige digitale Lieferung, reduzierte Logistikkosten und Integration in mobile Geldbörsen haben E-Geschenkkarten auf einen Anteil von 69,10 % mit einer Wachstumsrate von 18,85 % katapultiert.

Welcher australische Bundesstaat führt bei der Einführung von Geschenkkarten?

New South Wales führt mit einem Anteil von 31,40 % und profitiert von Sydneys dichter Unternehmenspräsenz und dem fortgeschrittenen Fintech-Ökosystem.

Was ist die primäre regulatorische Herausforderung für Emittenten?

Die strengeren Restwertguthaben-Reserveregeln der ASIC verlängern die Ablauffristen und zwingen zu höheren Bilanzrückstellungen, was traditionelle Restwertguthaben-Einnahmequellen schmälert.

Seite zuletzt aktualisiert am: