Marktgröße und Marktanteil für Prepaid-Karten im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

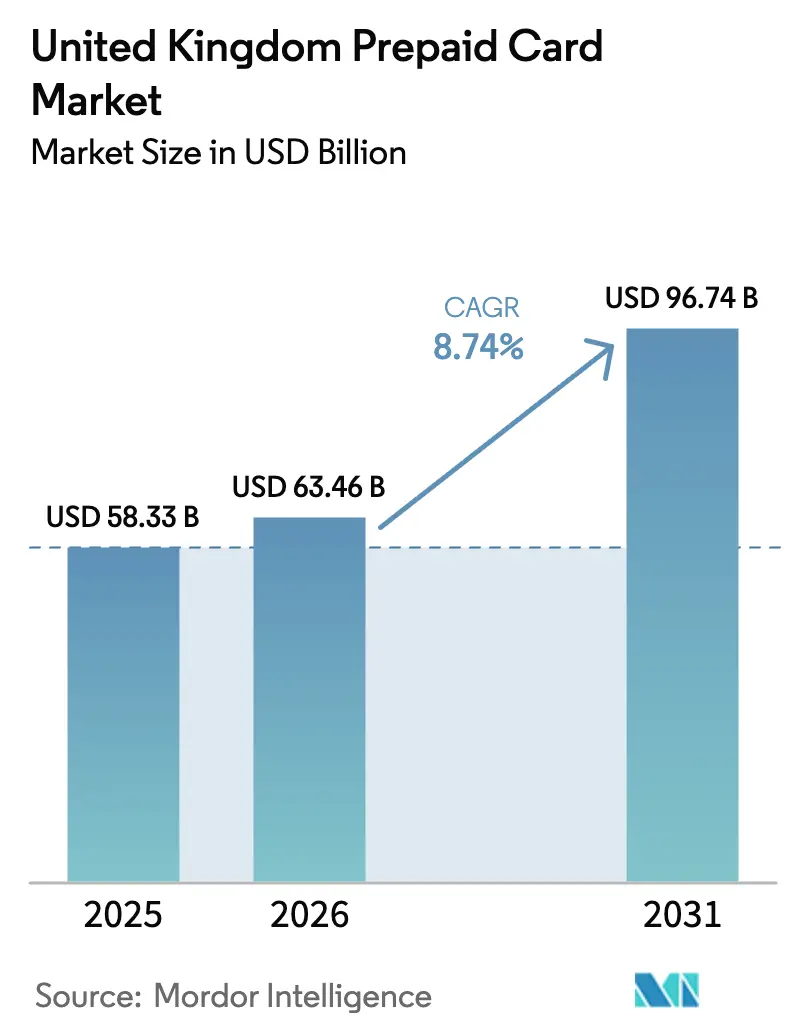

| Marktgröße im Basisjahr (2025) | 58.33 Milliarden US-Dollar |

| Marktgröße (2026) | 63.46 Milliarden US-Dollar |

| Marktgröße (2031) | 96.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prepaid-Karten im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Prepaid-Karten im Vereinigten Königreich wird voraussichtlich von 58,33 Milliarden USD im Jahr 2025 auf 63,46 Milliarden USD im Jahr 2026 steigen und bis 2031 96,74 Milliarden USD erreichen, mit einer CAGR von 8,74 % über den Zeitraum 2026–2031.

Der Schwung spiegelt die anhaltende Migration weg von Bargeld hin zu digitalen Zahlungen wider, unterstützt durch eine starke Nutzung von kontaktlosen Zahlungen und mobilen Geldbörsen im täglichen Handel. Emittentenoffenlegungen deuten auf eine steigende Kartenmonetarisierung in großem Maßstab hin, da führende Akteure im Jahr 2025 und 2026 ein Wachstum bei Kartengebühreneinnahmen und -volumina melden. Regulatorische Änderungen rund um die Erstattung autorisierter Push-Zahlungen schärfen die Anreize der Emittenten, Betrugsabwehrmechanismen zu stärken und Auszahlungsabläufe für schutzbedürftige Nutzer neu zu gestalten. Open-Loop-Konfigurationen gewinnen aufgrund ihrer Akzeptanzstärke und Wallet-Integration an Bedeutung, während staatliche Sozialleistungsprogramme den Bedarf an kontrollierten Prepaid-Schienen stärken. Revolut berichtete, dass seine Systeme im Jahr 2024 versuchten Betrug in Höhe von über 809,47 Millionen USD (600 Millionen GBP) verhindert haben, was einen sich ausweitenden Sicherheitsinvestitionszyklus unterstreicht, da die Akzeptanz zunimmt.[1]Revolut Group Holdings Ltd., „Jahresbericht 2024”, Revolut Group Holdings Ltd., assets.revolut.com

Wichtigste Erkenntnisse des Berichts

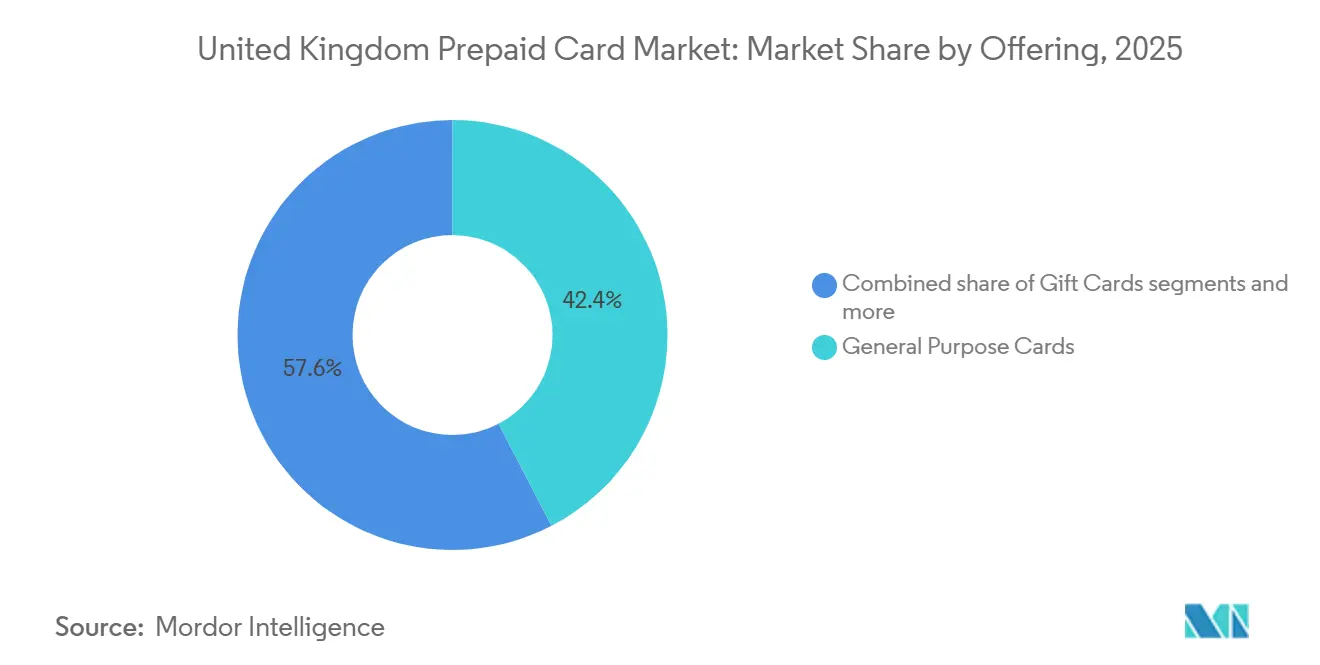

- Nach Angebot führten Allzweckkarten den Markt für Prepaid-Karten im Vereinigten Königreich mit einem Marktanteil von 42,38 % im Jahr 2025 an, während staatliche Sozialleistungskarten bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen werden.

- Nach Kartentyp hielten Open-Loop-Karten im Jahr 2025 einen Marktanteil von 59,85 % am Markt für Prepaid-Karten im Vereinigten Königreich und werden bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen.

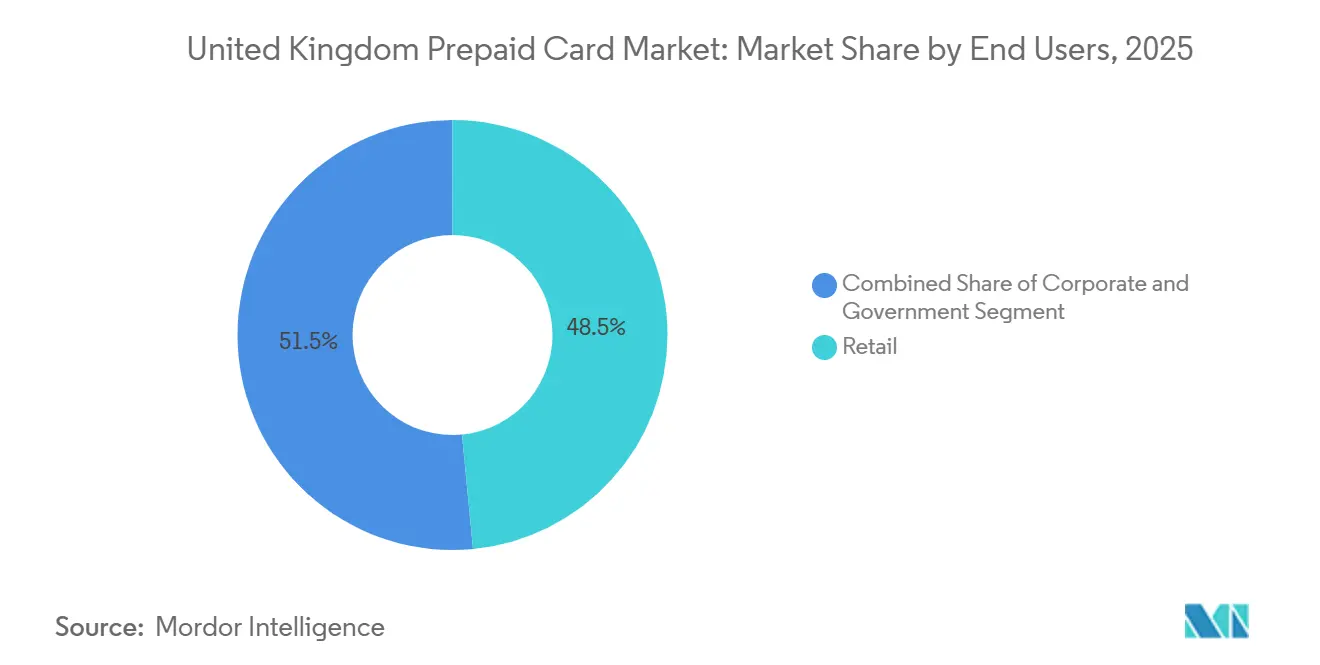

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 48,48 % am Markt für Prepaid-Karten im Vereinigten Königreich auf den Einzelhandel, während staatliche Kanäle bis 2031 voraussichtlich mit einer CAGR von 11,44 % wachsen werden.

- Nach Geografie hielt England im Jahr 2025 einen Marktanteil von 82,74 % am Markt für Prepaid-Karten im Vereinigten Königreich, und Nordirland verzeichnete die höchste prognostizierte CAGR von 8,84 % bis 2031.

- Die Marktstruktur bleibt im Jahr 2026 mäßig fragmentiert, wobei keine einzelne Emittentengruppe einen dominanten Anteil über Verbraucher-, Unternehmens- und öffentliche Sektorprogramme hinweg hält.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Prepaid-Karten im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit kontaktloser Zahlungen nach COVID-19 | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung der Sozialleistungsauszahlung auf Prepaid-Schienen | +1.5% | England, Schottland, Wales, mit Nordirland als führendem Adoptionsmarkt | Langfristig (≥ 4 Jahre) |

| Open-Banking-Integrationen zur Steigerung des Kartennutzens | +1.3% | England, Schottland und Nordirland, Wales | Mittelfristig (2–4 Jahre) |

| E-Commerce-Marktplätze übernehmen eingebettete Prepaid-Geldbörsen | +1.1% | England, Schottland und frühes städtisches Wales | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Finanzierung für Auszahlungen an Gig-Economy-Arbeitnehmer | +0.9% | England als Kernmarkt, Ausweitung auf Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Prepaid-Programme für Personen ohne Bankkonto | +0.7% | National, mit frühen Gewinnen in England, Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Sozialleistungsauszahlung auf Prepaid-Schienen

Zentrale und lokale Behörden weiten den Prepaid-Einsatz bei der Auszahlung von Sozialunterstützung und Notfallleistungen aus, um Kontrolle und Transparenz zu verbessern und gleichzeitig den Verwaltungsaufwand zu reduzieren. England macht den Großteil der Programmvolumina aus, und Kommunen verlassen sich zunehmend auf E-Geld-Emittenten, die zulässige Händlerkategorien segmentieren und nahezu in Echtzeit berichten können. Das Erstattungsmodell für autorisierte Push-Zahlungen der Zahlungssystemaufsichtsbehörde (Payment Systems Regulator), das im Oktober 2024 in Kraft trat, verlagert die Haftung auf sendende und empfangende Institute und hat die Mittelzuflüsse an Opfer erhöht, was öffentliche Stellen auch dazu veranlasst, ihr Risiko durch kontrolliertere Auszahlungsinstrumente zu begrenzen. PrePay Technologies, das unter dem Namen Edenred Payment Solutions tätig ist, ist ein von der Finanzaufsichtsbehörde (Financial Conduct Authority) zugelassener E-Geld-Emittent und kooperiert mit lokalen Behörden und Unternehmensplattformen, was es in die Lage versetzt, hochvolumige Sozialleistungsprogramme zu unterstützen, die starke Kontrollen erfordern.[2]The Payments Association, „Edenred Payment Solutions | Verzeichnis”, The Payments Association, thepaymentsassociation.orgDa politische Teams Transparenz und Betrugsresilienz priorisieren, profitiert der Markt für Prepaid-Karten im Vereinigten Königreich von der Verlagerung von Sozialleistungs- und Notfallunterstützungsauszahlungen auf Karten, die Barabhebungen einschränken und Händlerkategorien begrenzen. Die Haftungsaufteilung für Betrug durch autorisierte Push-Zahlungen (APP) und der operative Bedarf an programmierbaren Schienen stärken gemeinsam den Fall für Prepaid in staatlichen Arbeitsabläufen über den Prognosezeitraum. Diese strukturelle Verschiebung unterstützt ein schnelleres Wachstum im staatlichen Segment im Vergleich zum gesamten Markt für Prepaid-Karten im Vereinigten Königreich bis 2031.

Open-Banking-Integrationen zur Steigerung des Kartennutzens

Die Open-Banking-Infrastruktur ist heute ein zentrales Merkmal des Zahlungsökosystems im Einzelhandel des Vereinigten Königreichs, und die weitverbreitete Einführung von Zahlungsempfängerbestätigung (Confirmation of Payee) sowie robuste API-Standards ermöglichen schnellere und sicherere Aufladungen von Prepaid-Konten. Pay.UK berichtet, dass die Zahlungsempfängerbestätigung bei einer breiten Gruppe von Faster-Payments-Teilnehmern eingebettet ist, was Fehlüberweisungen reduziert und das Verbrauchervertrauen in Konto-zu-Konto-Transaktionen gestärkt hat, die mit Prepaid-Karten verknüpft sind.[3]Barclaycard, „Business Essentials Frühjahr 2024”, Barclaycard, barclaycard.co.uk Emittenten integrieren Kontoinformationsdienste, um Kunden eine einheitliche Übersicht über Guthaben und Ausgaben zu geben, was den Nutzen von Prepaid-Konten bei der Budgetplanung und Abonnementverwaltung verbessert. Wise hebt die Nutzung von Mehrkarten und das anhaltende Wachstum bei Karteneinnahmen hervor, was signalisiert, dass das Zusammenspiel von Kartenschienen und Open Banking die Kundenbindung vertieft. Der Regulierungsrahmen unter der Zahlungsdiensterichtlinie 2 (PSD2) und die Aufsicht der Finanzaufsichtsbehörde (FCA) gewährleisten Drittanbietern einen konsistenten Zugang, was verhindert, dass etablierte Anbieter Integrationen einschränken, die Prepaid-Programme benötigen. Da Open-Banking-Volumina zunehmen und die API-Leistung sich verbessert, können Prepaid-Emittenten ein besseres Onboarding, sofortige Aufladungen und maßgeschneiderte Ausgabenkontrollen orchestrieren, die die Kundenbindung im Markt für Prepaid-Karten im Vereinigten Königreich erhöhen.

E-Commerce-Marktplätze übernehmen eingebettete Prepaid-Geldbörsen

Marktplätze übernehmen eingebettete Finanzierung, um virtuelle Karten auszugeben, die Verkäuferauszahlungen, Käuferrückerstattungen und Treuhandguthaben mit Echtzeit-Kontrolle und automatisierter Abstimmung finanzieren. Modulr gab im November 2024 die Übernahme der Kreditorenbuchhaltungsplattform Nook bekannt, um die Rechnungsautomatisierung mit der eingebetteten Ausgabe virtueller Karten für B2B-Kunden zu integrieren, und dieses Angebot ist nun für Unternehmen im Vereinigten Königreich verfügbar, die eine schnellere Abwicklung und prüfungssichere Aufzeichnungen benötigen.[4]Modulr Finance, „Modulr übernimmt den Disruptor für die Automatisierung der Kreditorenbuchhaltung Nook”, Modulr Finance, modulrfinance.com Edenred Payment Solutions bedient Programmmanager, die virtuelle und physische Karten für Geschäftsreisen, Anreize und Ausgabenmanagement verteilen, und sein Team im Vereinigten Königreich erweitert kontinuierlich die Produktkapazitäten für Unternehmenskunden. Partnerschaften mit Branchenspezialisten ermöglichen Einwegvirtualkarten, die das Betrugsrisiko reduzieren und Rückerstattungszyklen beschleunigen, was die Supportkosten für Händlerplattformen mit hohem Transaktionsvolumen senken kann. Da eingebettete Arbeitsabläufe bei mittelständischen und großen Händlern an Bedeutung gewinnen, erfasst der Markt für Prepaid-Karten im Vereinigten Königreich zusätzliche Transaktionsflüsse, die zuvor in Banküberweisungswarteschlangen lagen. Programmmanager nutzen Interbankenentgelte, Devisenspreads und Premium-Servicetarife, um ihre Einnahmen angesichts gedeckelter Verbraucherinterbankenentgelte zu diversifizieren.

Eingebettete Finanzierung für Auszahlungen an Gig-Economy-Arbeitnehmer

Gig-Plattformen und Einzelunternehmer schätzen den sofortigen Zugang zu Verdiensten, und Prepaid-Ausgabenkarten mit automatisierter Buchführung decken diesen Bedarf. Tide bedient im Vereinigten Königreich fast 800.000 Mitglieder und berichtet von einer starken Durchdringung bei kleinen Unternehmen, die Echtzeit-Ausgabenkontrollen und automatisierte Buchführung wünschen, was eine konsistente Kartennutzung für operative Ausgaben unterstützt. Das Innenministerium (Home Office) hat die Überprüfung des Rechts auf Arbeit auf weitere Beschäftigungsformen ausgeweitet, einschließlich plattformbasierter Tätigkeiten, was die Onboarding-Kosten erhöht, die Prepaid-Anbieter in ihre digitalen KYC-Abläufe einbetten, um die Aktivierung für Arbeitnehmer zu vereinfachen. Das Lohnwachstum in den Bereichen Unterkunft, Gastronomie und Pflegeberufe bis 2024 erhöhte die Gehaltsabrechnungskomplexität für Arbeitgeber, und Prepaid-Gehaltsabrechnungskarten bieten eine Möglichkeit, zyklische Personalbesetzung zu verwalten und dabei einige der Fixkosten der veralteten Gehaltsabrechnungsinfrastruktur zu vermeiden. Programmmanager kooperieren mit von der Finanzaufsichtsbehörde (FCA) zugelassenen Emittenten, die sowohl E-Geld-Konten als auch die Kartenausgabe in großem Maßstab unterstützen können, was die Einhaltung der Vorschriften in einem sich schnell verändernden regulatorischen Umfeld gewährleistet. Da die Plattformarbeit einen bedeutenden Anteil der Erwerbsbevölkerung stabilisiert, erweitert der Markt für Prepaid-Karten im Vereinigten Königreich seine Rolle als primärer Auszahlungsmechanismus und tägliches Ausgabenwerkzeug für diese Nutzer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der E-Geld-Sicherungsregeln der Finanzaufsichtsbehörde (FCA) | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsender Druck auf Interbankenentgelte | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Betrugsnetzwerke, die Lücken in der BIN-Sponsorenschaft ausnutzen | -0.7% | Ballungsräume in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Gegenreaktion der Verbraucher beim Datenschutz gegenüber Neobanken | -0.5% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der E-Geld-Sicherungsregeln der Finanzaufsichtsbehörde (FCA)

Die Finanzaufsichtsbehörde (FCA) hat die Prüfung der E-Geld-Sicherung in den Jahren 2024 und 2025 intensiviert und höhere Sicherheiten dafür verlangt, wie Kundengelder geschützt werden. E-Geld-Unternehmen im Vereinigten Königreich müssen gesicherte Gelder auf getrennten Konten bei zugelassenen Kreditinstituten halten oder vergleichbare Garantien von Bürgen mit Investment-Grade-Rating einholen, was die operative Komplexität und die Kapitalkosten für kleinere Anbieter erhöht. Wise berichtet, dass es erhebliche Sicherungsgarantien erhalten hat, und stellt fest, dass die geltenden Regeln im Vereinigten Königreich die Möglichkeit einschränken, Zinsen auf E-Geld-Guthaben zu zahlen, was die Wettbewerbsfähigkeit gegenüber verzinslichen Bankkonten beeinträchtigt. Branchenteilnehmer haben auch ihre Investitionen in Risikomodelle auf Basis maschinellen Lernens erhöht, nachdem Durchsetzungsmaßnahmen Lücken bei der Geldwäschebekämpfung (AML) und der Sanktionsüberprüfung bei einigen Instituten aufgezeigt haben. Der kurzfristige Effekt ist eine Verlagerung von Kapital in Richtung Compliance, Prüfungen und Rechtsrücklagen, was Produkteinführungen und Marketingausgaben im Markt für Prepaid-Karten im Vereinigten Königreich verlangsamen kann. Langfristig helfen strengere Sicherungsmaßnahmen, das Vertrauen zu stabilisieren, aber der Übergang bremst das Wachstum, während Unternehmen ihre Systeme und Kontrollen anpassen.

Wachsender Druck auf Interbankenentgelte

Das Verbraucher-Prepaid-Interbankenentgelt bleibt bei 0,2 % für inländische Transaktionen gedeckelt, und Systemprogramme für staatliche und persönliche Zahlungen verstärken die Obergrenze in den meisten Händlerkategorien. Barclaycard-Materialien bestätigen die anhaltend niedrige Wirtschaftlichkeit der Verbraucher-Prepaid-Interbankenentgelte, während das Unternehmens-Prepaid unterschiedliche Preisgestaltungen beibehält, die relativ bessere Margen für B2B-Programme bieten. Emittenten diversifizieren daher ihre Einnahmen in Richtung Abonnementtarife, Devisenspreads und Zinserträge, wo dies zulässig ist, wie in jüngsten Unternehmensergebnissen offengelegt. Der Bedrohungsbericht des Europäischen Zahlungsrats (European Payments Council) stellt das Ausmaß des regulatorischen Drucks auf die Kartenökonomie in der Region fest, was einen Fokus auf Volumen statt Wert fördert und Investitionen in fortschrittliche Betrugsabwehr für margenschwache Produkte entmutigen kann. Dieses Preisumfeld belastet verbraucherorientierte Prepaid-Angebote, während es den Fall für eingebettete Unternehmenslösungen stärkt. Der Gesamteffekt ist ein mittelfristiges Hemmnis für den Markt für Prepaid-Karten im Vereinigten Königreich, während Emittenten ihren Monetarisierungsmix verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Institutionelle Nachfrage übertrifft Verbrauchersegmente

Allzweckkarten hielten im Jahr 2025 einen Anteil von 42,38 % nach Angebot, und staatliche Sozialleistungskarten sind bis 2031 für das schnellste Wachstum positioniert, da Auszahlungsprogramme expandieren. Die Verlagerung öffentlicher Sektorzahlungen auf kontrollierte Prepaid-Schienen spiegelt den Wunsch nach Transparenz und eingeschränkten Ausgabenkategorien wider, die schutzbedürftige Nutzer absichern. Lokale Behörden und Programmmanager kooperieren mit von der Finanzaufsichtsbehörde (FCA) zugelassenen Emittenten, um Karten mit nahezu Echtzeit-Berichterstattung bereitzustellen, was das Fallmanagement und die Compliance stärkt. Das Erstattungsmodell der Zahlungssystemaufsichtsbehörde (Payment Systems Regulator) verstärkt die Notwendigkeit, das Risiko in direkten Einzahlungskanälen zu managen, was indirekt die Programmakzeptanz von Prepaid-Instrumenten für soziale Unterstützung fördert. Da Kommunen Karten verwenden, die Barabhebungen einschränken und Überwachung ermöglichen, gewinnt der Markt für Prepaid-Karten im Vereinigten Königreich einen stetigen Strom wiederkehrender Transaktionen. PrePay Technologies, das unter britischen E-Geld-Genehmigungen ausgegeben wird, unterstützt mehrere Sozialleistungsprogramme und bietet Händlerkategoriebeschränkungen, die den Sicherungsmaßnahmen lokaler Behörden entsprechen.

Geschenkkarten sowie Anreiz- oder Gehaltsabrechnungskarten zeigen eine stetige Nutzung bei der Unternehmensanerkennung und Belegschaftsauszahlungen, wo Prepaid-Systeme eine bessere Kontrolle als traditionelle Lohneinzahlungen bieten. Arbeitgeberprogramme, die Ausgaben auf definierte Kategorien beschränken und sich in Personalverwaltungssysteme integrieren, treiben die schrittweise Akzeptanz in den Ausgaben- und Anreizuntersegmenten voran. Edenreds Materialien für das Vereinigte Königreich zeigen Skalierung über Mitarbeiterleistungen hinweg, mit Belohnungssystemen, die Karten und Gutscheine in ein einheitliches Erlebnis einbetten, was die Ausgaben innerhalb kuratierter Händlernetzwerke hält. Arbeitgeber und Gig-Plattformen bevorzugen Prepaid, wenn sie nahezu Echtzeit-Auszahlungen, Kontrollen und ein einfaches Onboarding für Arbeitnehmer benötigen, die möglicherweise nicht für Überziehungskredite qualifiziert sind. Diese Muster verstärken das Wachstum gezielter Angebote im Markt für Prepaid-Karten im Vereinigten Königreich, da Sozialleistungsprogramme und Unternehmensanreize auf programmierbare Schienen umsteigen.

Nach Kartentyp: Dominanz von Open-Loop-Karten durch Netzwerkakzeptanz, während Closed-Loop-Karten eine Nischenattraktivität behalten

Open-Loop-Prepaid-Karten machten 59,85 % des Marktanteils nach Kartentyp aus und werden bis 2031 schneller wachsen als Closed-Loop-Alternativen. Breite Händlerakzeptanz und Integration in mobile Geldbörsen stützen die alltägliche Nutzung in den Bereichen Nahverkehr, Einzelhandel und Reisen. Emittentenberichte verweisen auf ein starkes Wachstum bei Kartenvolumina und -einnahmen, unterstützt durch wiederkehrende Ausgaben bei Händlern in verschiedenen Kategorien, was durch eine robuste Netzwerk-Tokenisierung in digitalen Geldbörsen verstärkt wird. Pay.UK bestätigt, dass die Zahlungsempfängerbestätigung (Confirmation of Payee) bei Faster Payments weit verbreitet implementiert wurde, was Konto-zu-Konto-Aufladungen absichert, die Kartenguthaben und die tägliche Nutzung speisen. Diese Bedingungen untermauern einen anhaltenden Vorteil für Open-Loop-Programme im Markt für Prepaid-Karten im Vereinigten Königreich und tragen dazu bei, den Open-Loop-Anteil an der Marktgröße für Prepaid-Karten im Vereinigten Königreich neben gesunden Wachstumsraten bis 2031 voranzutreiben.

Closed-Loop- und Semi-Closed-Systeme bleiben relevant, wenn Arbeitgeber oder Sponsoren eine granulare Kontrolle über die Händlerakzeptanz benötigen oder wenn Treueprogrammökonomien Ausgaben innerhalb eines definierten Netzwerks erfordern. Programmmanager verwenden Einwegvirtualkarten, um Lieferantenzahlungen zu kontrollieren und Rückerstattungen mit reduziertem Betrugsrisiko zu verwalten. Eingebettete Plattformen, die Reisen, Gig-Economy und B2B-Beschaffung bedienen, nutzen eingeschränkte Händlernetzwerke, um Sicherheits- und Abstimmungsziele in großem Maßstab zu erfüllen. Unternehmensprogramme profitieren von anderen Interbankenentgelt-Konditionen als Verbraucherprodukte und können bessere Stückmargen in Ausgaben- oder Beschaffungsanwendungsfällen erzielen. Open-Loop bleibt der Anker für breite Verbraucher- und Reiseausgaben, während Closed-Loop-Lösungen dort bestehen bleiben, wo Kontrollen und Loyalität den Akzeptanzumfang im Markt für Prepaid-Karten im Vereinigten Königreich rechtfertigen.

Nach Endnutzer: Einzelhandel führt durch Allgegenwärtigkeit, Behörden beschleunigen durch Modernisierung der Sozialleistungen

Einzelhandelsnutzer bilden die größte Basis mit 48,48 % Marktanteil, und die Akzeptanz ist an die Allgegenwärtigkeit kontaktloser Zahlungen und die Nutzung mobiler Geldbörsen geknüpft, die Prepaid in den Mittelpunkt alltäglicher Ausgaben rücken. Große Emittenten berichten von steigenden Kartenausgaben in den Bereichen Lebensmittel, Gastronomie und E-Commerce, was darauf hindeutet, dass Prepaid-Karten in den Mainstream der Kassenwahl vorgedrungen sind. Verbraucherbefragungsdaten bestätigen eine breite Geldbörsennutzung und eine wachsende Akzeptanz aufladbarer Prepaid-Karten unter Erwachsenen, einschließlich einer höheren Nutzung durch Selbstständige, die Ausgabentrennung und bessere Kontrolle schätzen. Da immer mehr Händler tokenisierte Zahlungen akzeptieren und Geldbörsen Budgetierungstools integrieren, unterstützen Einzelhandelsausgaben ein nachhaltiges Wachstum im Markt für Prepaid-Karten im Vereinigten Königreich. Die Kombination aus Geldbörsenakzeptanz und stärkeren Emittentenkontrollen ist entscheidend für die Aufrechterhaltung des Wachstums bei gleichzeitiger Beherrschung von Betrug.

Die staatliche Nutzung wächst schneller als der Einzelhandel, mit einer CAGR von 11,44 % für den Prognosezeitraum, angetrieben durch die Modernisierung der Auszahlungsmodelle und den Bedarf an prüfbaren Schienen mit integrierten Beschränkungen. Lokale Behörden kooperieren mit E-Geld-Emittenten für Sozialleistungsprogramme mit nahezu Echtzeit-Datenfeeds an Sicherungsteams, was Abstimmungszyklen verkürzt und die Aufsicht stärkt. Die Erstattungsregeln der Zahlungssystemaufsichtsbehörde (PSR) erhöhen die Kosten für fehlgeleitete oder betrügerische Überweisungen, was den Fall für Karten untermauert, die Barabhebungen und Händlertypen einschränken. Die Unternehmensadoption ist in Segmenten stabil, in denen Plattformen die Kartenausgabe mit Kreditorenbuchhaltung, Ausgabenmanagement und automatisierter Buchführung für kleine Unternehmen integrieren. Diese Muster halten den Einzelhandel beim absoluten Anteil in Führung, während staatliche Programme das aggregierte Wachstum im Markt für Prepaid-Karten im Vereinigten Königreich übertreffen.

Geografische Analyse

England hielt im Jahr 2025 den größten Aktivitätsanteil, und seine Dominanz spiegelt Bevölkerungsdichte, Fintech-Clustering und Einzelhandelsdurchdringung in städtischen Zentren wider. Nordirland zeigt auf prognostizierter Basis die schnellste Entwicklung aufgrund grenzüberschreitender Zahlungsbedürfnisse und Pilotprojekte zur Digitalisierung von Sozialleistungen. Eine erhebliche Akzeptanz mobiler Geldbörsen im ganzen Land unterstützt die Prepaid-Nutzung in Nahverkehr und Einzelhandel, was sich auf England, Schottland, Wales und Nordirland erstreckt. Emittentenoffenlegungen zeigen ein starkes Wachstum der Gebühreneinnahmen im Vereinigten Königreich in den Jahren 2024 und 2025, was mit hoher Transaktionsaktivität in England übereinstimmt, während Nordirland bis 2031 eine höhere Expansionsrate verzeichnet. Sicherheitsverbesserungen bei Konto-zu-Konto-Schienen durch die Zahlungsempfängerbestätigung (Confirmation of Payee) unterstützen auch den Zufluss von Aufladungen in Prepaid-Konten in allen vier Nationen.

Schottland und Wales tragen einen kleineren Anteil bei, zeigen aber eine stetige Akzeptanz, unterstützt durch dezentralisierte Inklusioninitiativen und kommunal geführte Programme. Programmmanager, die mit von der Finanzaufsichtsbehörde (FCA) zugelassenen Emittenten zusammenarbeiten, setzen Sozialleistungskarten mit Kategoriebeschränkungen ein, die Prüfer und Sicherungsteams auf lokaler Ebene unterstützen. Herausforderungen bei der ländlichen Konnektivität in Teilen Schottlands können das Tempo der kontaktlosen Nutzung dämpfen, aber die Geldbörsenakzeptanz und die Händlerakzeptanz erweitern sich jedes Jahr in Ballungsräumen. Die Erstattungs-Dashboards der Zahlungssystemaufsichtsbehörde (PSR) zeigen erhebliche Erstattungen für Betrug durch autorisierte Push-Zahlungen (APP), was einen landesweiten Bedarf an Kontrollverbesserungen bei sendenden und empfangenden Instituten unterstreicht. Diese Dynamiken deuten auf ein anhaltendes Engagement mit Prepaid hin, da Kommunen und Emittenten Modelle verfeinern, die Zugang, Schutz und Benutzerfreundlichkeit in Einklang bringen.

Nordirland profitiert von der Nähe zur Republik Irland und ist auf Mehrwährungsfähigkeiten und eine starke grenzüberschreitende Akzeptanz angewiesen. Mehrwährungskarten und nahtlose Geldbörsen-Tokenisierung bieten Verbrauchern und kleinen und mittleren Unternehmen (KMU), die auf beiden Seiten der Grenze tätig sind, einen Mehrwert, und Emittentenoffenlegungen deuten auf ein steigendes Kartenengagement bei Nutzern mit häufigen grenzüberschreitenden Bedürfnissen hin. Das technische Fundament unterstützt dieses Wachstum, da die Integration von Pay.UK und Faster Payments mit der Zahlungsempfängerbestätigung (Confirmation of Payee) das Fehlerleitungsrisiko reduziert und die sofortige Finanzierung von Prepaid-Guthaben unterstützt. Da Kommunen Sozialleistungskartenprogram me testen und eingebettete Finanzierung bei Marktplätzen an Bedeutung gewinnt, behält der Markt für Prepaid-Karten im Vereinigten Königreich eine breite geografische Relevanz. Englands Konzentration spiegelt Skalierung wider, während Nordirlands höheres Wachstum politische Pilotprojekte und grenzüberschreitende Transaktionsflüsse widerspiegelt, die für Prepaid-Schienen geeignet sind.

Wettbewerbslandschaft

Das Wettbewerbsfeld im Markt für Prepaid-Karten im Vereinigten Königreich ist mäßig fragmentiert, wobei Neobanken, E-Geld-Emittenten, Plattformen für eingebettete Finanzierung und hybride Anbieter um überlappende Kundenbedürfnisse konkurrieren. Revoluts Jahresberichte zeigen ein starkes Wachstum bei Gebühreneinnahmen im Vereinigten Königreich und bei den gesamten Kartenausgaben, was die Hebelwirkung der Skalierung über Karten, Devisen und Abonnements hinweg demonstriert. Wise offenbart ein anhaltendes Wachstum bei Kartenvolumina und -einnahmen, was das Engagement mit Mehrwährungskonten und die Rolle von Karten als tägliches Ausgabenwerkzeug widerspiegelt. Starling kombiniert einlagenfinanziertes Banking mit Kartenausgabe und seiner Engine-by-Starling-Plattform, die Kernbankfähigkeiten auf Drittinstitute ausweitet und eine diversifizierte Einnahmenbasis schafft. Tide konzentriert sich auf Kleinunternehmensmitglieder und unterstützt das Ausgabenmanagement mit Prepaid-Karten, was bei Einzelunternehmern und kleinen Unternehmen Anklang gefunden hat, die eine integrierte Buchführung wünschen. Diese Modelle definieren zusammen einen Markt, in dem kein einzelner Emittent einen Mehrheitsanteil an den Ausgaben über Verbraucher-, Unternehmens- und öffentliche Sektorprogramme hinweg hält.

Strategische Schritte im Jahr 2025 stärkten die Positionierung entlang der Wertschöpfungskette. Equals Group schloss eine Privatisierungstransaktion mit einem Konsortium ab, das Railsr-Investoren umfasst, und verknüpfte grenzüberschreitende Fähigkeiten mit eingebetteter Kartenausgabe, um das B2B-Wachstum zu beschleunigen. Paysafe optimierte sein Portfolio durch die Veräußerung einer nicht strategischen Verarbeitungseinheit, was eine Ressourcenumverteilung auf digitale Geldbörsen und eingebettete Anwendungsfälle ermöglicht. Modulr übernahm Nook, um die Automatisierung der Kreditorenbuchhaltung mit eingebetteter Zahlungsausgabe zu integrieren, und das kombinierte Angebot unterstützt sofortige Abwicklung und automatisierte Abstimmung für Unternehmen im Vereinigten Königreich. Edenred Payment Solutions erweiterte weiterhin Produktkapazitäten und Partnerschaften im Vereinigten Königreich und in Europa, mit Materialien, die Skalierung bei arbeitgeberfinanzierten Leistungen und kartenbasierten Lösungen hervorheben. Diese Schritte deuten auf eine tiefere Integration von Karten in Unternehmenssoftware und Workflow-Automatisierung hin.

Risiko- und Compliance-Investitionen blieben zentral für die Strategie. Starlings Offenlegung einer Strafe der Finanzaufsichtsbehörde (FCA) für historische Probleme bei der Geldwäschebekämpfung (AML) und der Sanktionsüberprüfung wurde von erweiterten Investitionen in Risikokontrollen und Systemaufrüstungen beim Onboarding und der Transaktionsüberwachung begleitet. Wise beschrieb Abhilfemaßnahmen nach einer US-amerikanischen bundesstaatenübergreifenden Prüfung seiner Gelddienstleistungstochtergesellschaft und bestätigte, dass es mit dem Programm auf Kurs ist, was unterstreicht, wie grenzüberschreitende Modelle einer Aufsicht in mehreren Jurisdiktionen unterliegen. Revoluts Offenlegungen zur Betrugsprävention betonen eine mehrschichtige Verteidigung, und seine Banklizenz in der Mobilisierungsphase signalisiert eine Strategie zur Erweiterung des Produktumfangs im Vereinigten Königreich, wenn der Betrieb reift. Programmmanager und Emittenten setzen die Zahlungsempfängerbestätigung (Confirmation of Payee) und starke Authentifizierungsmethoden in Aufladungsabläufen ein, was Fehler reduzieren und die Finanzierung beschleunigen sollte. Das Nettoergebnis ist ein Markt, der durch schnelle Produktinnovation gekennzeichnet ist, die durch rigorose Compliance gemäßigt wird, was die Widerstandsfähigkeit des Marktes für Prepaid-Karten im Vereinigten Königreich unterstützt.

Marktführer der Branche für Prepaid-Karten im Vereinigten Königreich

Revolut Ltd

PrePay Technologies (PPS)

Barclaycard

Edenred UK

Wise Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tide Platform Ltd sicherte sich eine strategische Investition von über 120 Millionen USD, angeführt von TPGs The Rise Funds, mit Unterstützung des bestehenden Investors Apax Digital Funds, und erreichte eine Bewertung von 1,5 Milliarden USD, um die Expansion und Produktentwicklung für kleine Unternehmen im Vereinigten Königreich und in Europa zu beschleunigen.

- November 2025: Wise plc stimmte der Zahlung einer Strafe von 4,2 Millionen USD im Rahmen einer Einvernehmensanordnung zu, die auf eine routinemäßige Prüfung folgte, die zwischen Juli 2022 und September 2023 von der bundesstaatenübergreifenden Prüfungsarbeitsgruppe für Gelddienstleistungsunternehmen (Multi-State MSB Examination Taskforce) von Wise US, Inc. durchgeführt wurde, und bestätigte, dass es mit den Abhilfemaßnahmen auf Kurs ist.

- April 2025: Equals Group Plc wurde in einem vollständig in bar abgewickelten Geschäft im Wert von 381,80 Millionen USD (283 Millionen GBP) von einem Konsortium übernommen, das von TowerBrook Capital Partners, J.C. Flowers & Co. und Railsr-Aktionären unterstützt wird. Mit Wirkung vom April 2025 integriert die Fusion Equals' grenzüberschreitende Zahlungen und Kartenausgabe mit Railsrs Plattform für eingebettete Finanzierung.

- März 2025: Edenred Payment Solutions brachte ein neues Produkt auf den Markt, das virtuelle Karten nutzt, um Versicherungsauszahlungen zu transformieren, indem es sofortige digitale Auszahlungen ermöglicht und die Sicherheit für Versicherungsnehmer im Vereinigten Königreich und in Europa verbessert.

Berichtsumfang des Marktes für Prepaid-Karten im Vereinigten Königreich

Eine Prepaid-Karte kann für Einkäufe in einem physischen oder Online-Shop verwendet werden. Eine Prepaid-Karte wird als Karte mit vorgeladenem Guthaben erworben. Die Karte kann dann für Einkäufe bis zu diesem Betrag verwendet werden. Eine Prepaid-Karte wird manchmal auch als Wertspeicherkarte oder Prepaid-Debitkarte bezeichnet. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Prepaid-Karten im Vereinigten Königreich zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten, die Zukunft der Märkte sowie Einblicke in verschiedene Treiber und Hemmnisse. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft im Markt.

Der Bericht über den Markt für Prepaid-Karten im Vereinigten Königreich ist segmentiert nach Angebot (Allzweckkarten, Geschenkkarten, Staatliche Sozialleistungskarten, Anreiz-/Gehaltsabrechnungskarten, Sonstige Angebote), Kartentyp (Closed-Loop-Karten, Open-Loop-Karten), Endnutzer (Einzelhandel, Unternehmen, Behörden) und Geografie (England, Schottland, Wales, Nordirland). Die Marktprognosen werden in Wert (USD) angegeben.

| Allzweckkarten |

| Geschenkkarten |

| Staatliche Sozialleistungskarten |

| Anreiz-/Gehaltsabrechnungskarten |

| Sonstige Angebote |

| Closed-Loop-Karten |

| Open-Loop-Karten |

| Einzelhandel |

| Unternehmen |

| Behörden |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Angebot | Allzweckkarten |

| Geschenkkarten | |

| Staatliche Sozialleistungskarten | |

| Anreiz-/Gehaltsabrechnungskarten | |

| Sonstige Angebote | |

| Nach Kartentyp | Closed-Loop-Karten |

| Open-Loop-Karten | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Behörden | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Prepaid-Karten im Vereinigten Königreich und wie sind die Wachstumsaussichten?

Die Marktgröße für Prepaid-Karten im Vereinigten Königreich beträgt 63,46 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 96,74 Milliarden USD bei einer CAGR von 8,74 % erreichen, unterstützt durch eine starke Geldbörsenakzeptanz und Emittenteninvestitionen in Betrugskontrollen.

Welche Segmente führen und wachsen am schnellsten im Markt für Prepaid-Karten im Vereinigten Königreich?

Allzweckkarten führen nach Angebot und staatliche Sozialleistungskarten wachsen am schnellsten; Open-Loop dominiert nach Kartentyp mit höherem Wachstum als Closed-Loop; der Einzelhandel führt nach Endnutzer, während Behörden am schnellsten wachsen; und England führt nach Geografie, während Nordirland die höchste prognostizierte CAGR verzeichnet.

Wie gestalten Vorschriften den Markt für Prepaid-Karten im Vereinigten Königreich im Jahr 2026?

Das Erstattungsmodell der Zahlungssystemaufsichtsbehörde (PSR) für autorisierte Push-Zahlungen (APP) und strengere Sicherungsregeln der Finanzaufsichtsbehörde (FCA) erhöhen die Compliance- und Haftungsanforderungen und veranlassen Emittenten, in Kontrollen und Programmgestaltung zu investieren, die strukturierte Auszahlungen und sichere Aufladungsabläufe begünstigen.

Warum gewinnen Open-Loop-Prepaid-Karten Marktanteile im Markt für Prepaid-Karten im Vereinigten Königreich?

Open-Loop-Karten profitieren von Netzwerkakzeptanz, Tokenisierung in mobilen Geldbörsen und sicheren Konto-zu-Konto-Aufladungen, die durch die Zahlungsempfängerbestätigung (Confirmation of Payee) ermöglicht werden, was zusammen die alltägliche Nutzung in Einzelhandel und Reisen ausweitet.

Was treibt die staatliche Akzeptanz von Prepaid-Lösungen im Markt für Prepaid-Karten im Vereinigten Königreich an?

Staatliche Stellen bevorzugen programmierbare Kontrollen, schnellere Abstimmung und bessere Betrugsprävention bei Sozialleistungsunterstützung und Notfallausschüttungen, was die Aufsicht und die Erfahrung der Anspruchsberechtigten im Vergleich zu direkten Einzahlungen verbessert.

Wie beeinflussen Betrugs- und Sicherungstrends den Markt für Prepaid-Karten im Vereinigten Königreich?

Steigende Fälle von Missbrauch von Einrichtungen und Risiken durch Betrug mittels autorisierter Push-Zahlungen (APP) veranlassen Emittenten, Überwachung und Authentifizierung zu verbessern, während die Sicherungsanforderungen der Finanzaufsichtsbehörde (FCA) die operativen Standards branchenweit erhöhen.

Seite zuletzt aktualisiert am: