Größe und Marktanteil des US-Marktes für Geschenkgutscheine und Anreizgutscheine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

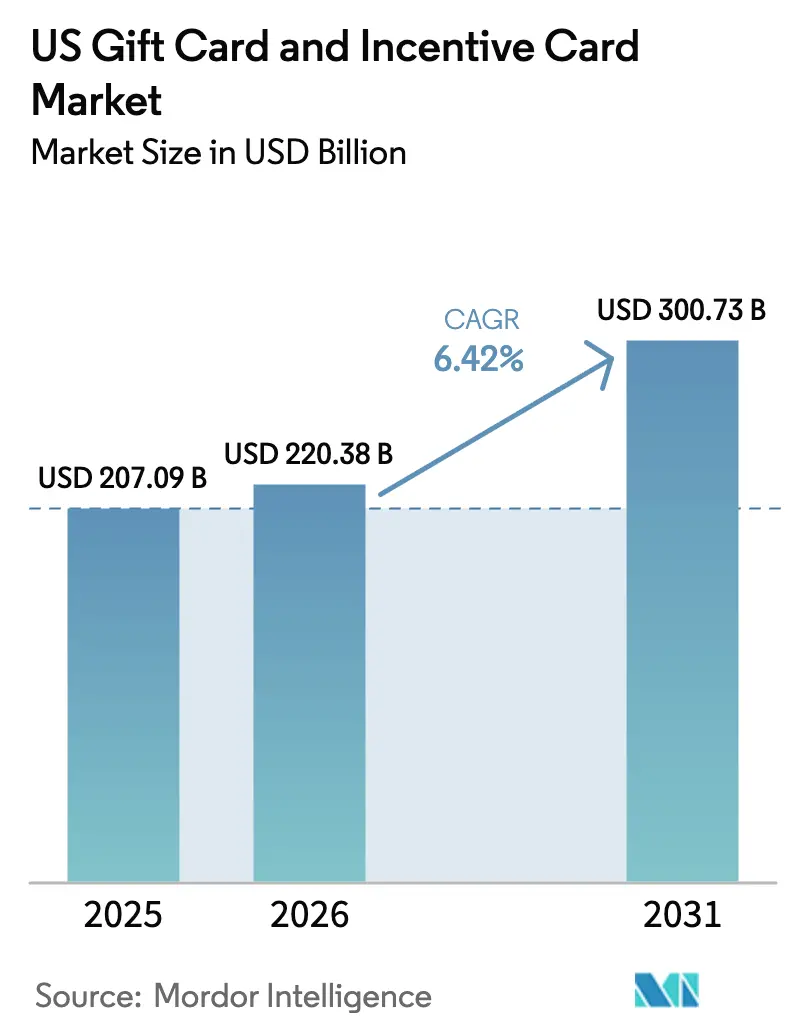

| Marktgröße im Basisjahr (2025) | 207.09 Milliarden US-Dollar |

| Marktgröße (2026) | 220.38 Milliarden US-Dollar |

| Marktgröße (2031) | 300.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Geschenkgutscheine und Anreizgutscheine durch Mordor Intelligence

Die Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine wurde im Jahr 2025 auf 207,09 Milliarden USD geschätzt und soll von 220,38 Milliarden USD im Jahr 2026 auf 300,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,42 % während des Prognosezeitraums (2026–2031). Der Masseneinkauf durch Unternehmen, die Integration in digitale Geldbörsen und die Einführung des Omnichannel-Einzelhandels treiben gemeinsam das Kartenladevolumen in die Höhe, da Unternehmen Karten in Loyalitäts-, Gehalts- und HR-Anerkennungsworkflows einbetten. Digitale Formate schreiten mit zweistelligen Wachstumsraten voran, während staatliche Gesetze zur Betrugsvorbeugung die Compliance-Kosten erhöhen, was größeren, technologieorientierten Emittenten zugute kommt. Die Konsolidierung von Plattformen nimmt zu, da Skalierung die Betrugskosten pro Karte senkt und die behördenübergreifende regulatorische Berichterstattung vereinfacht. Anhaltende wirtschaftliche Widerstandsfähigkeit, eine starke Verbrauchernachfrage nach Erlebnisorientiertem Konsum und die Verbreitung von White-Label-SaaS-Lösungen sichern eine breite Beteiligung über Marken und Branchenvertikalen hinweg.

Wichtigste Erkenntnisse des Berichts

- Nach Kartentyp hielten Closed-Loop-Karten im Jahr 2025 einen Marktanteil von 61,75 % am US-Markt für Geschenkgutscheine und Anreizgutscheine, während Open-Loop-Karten bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen werden.

- Nach Formattyp entfielen im Jahr 2025 58,35 % des Umsatzanteils am US-Markt für Geschenkgutscheine und Anreizgutscheine auf digitale Karten; das Segment soll bis 2031 eine CAGR von 11,86 % erzielen.

- Nach Verbrauchertyp entfielen im Jahr 2025 64,85 % der Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine auf Unternehmenseinkäufe im B2B-Bereich, mit einer prognostizierten CAGR von 8,74 % bis 2031.

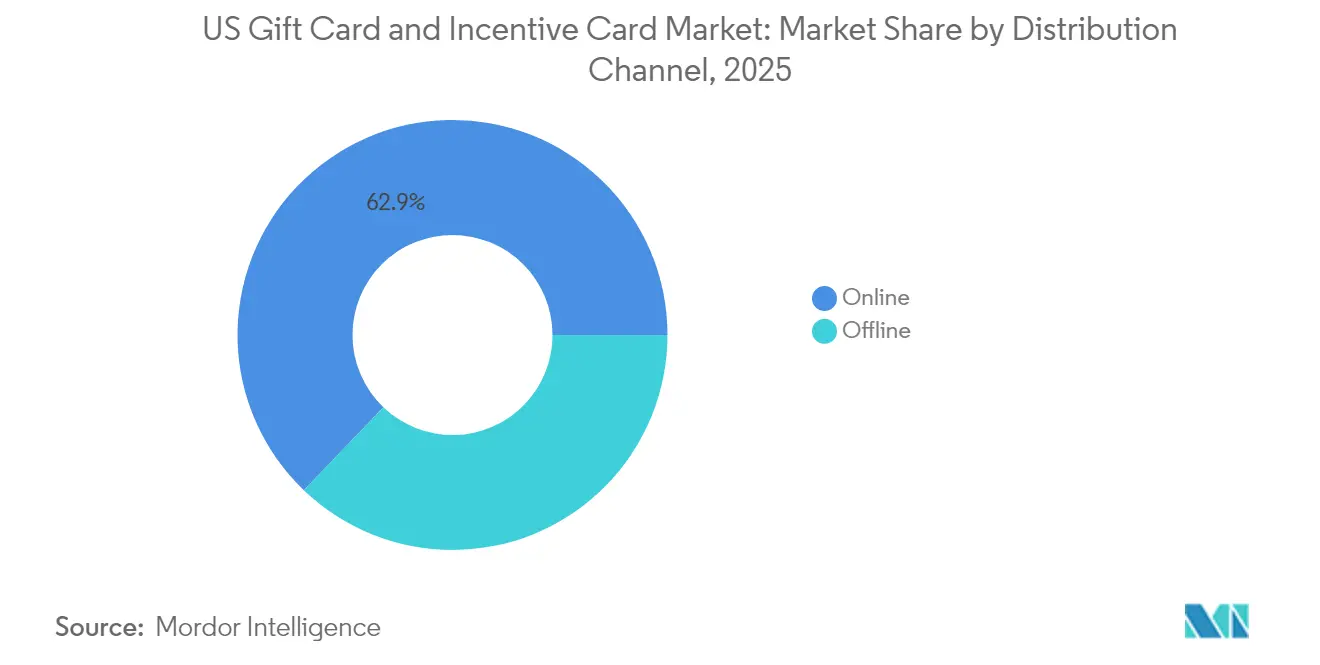

- Nach Vertriebskanal führten Online-Plattformen im Jahr 2025 mit einem Anteil von 62,85 % an der Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine, wobei derselbe Kanal bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen wird.

- Nach Anwendungsbranche dominierte der Bereich Lebensmittel und Getränke mit einem Anteil von 26,15 % an der Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine im Jahr 2025; Gesundheit, Wellness und Schönheit ist das am schnellsten wachsende Segment mit einer CAGR von 9,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für Geschenkgutscheine und Anreizgutscheine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Verlagerung hin zu digitalen Geschenkgutscheinen und Mobile-Wallet-Geschenkgutscheinen | +1.8% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach Anreizgutscheinen in HR- und Loyalitätsprogrammen | +2.1% | National, Unternehmensstandorte | Langfristig (≥ 4 Jahre) |

| Omnichannel-Einzelhandelsexpansion steigert das Kartenladevolumen | +1.2% | National, einzelhandelsintensive Gebiete | Kurzfristig (≤ 2 Jahre) |

| Trend der Generation Z zur Eigennutzung von Geschenkgutscheinen als Budgetierungsmittel | +0.9% | National, jugendintensive Märkte | Mittelfristig (2–4 Jahre) |

| Änderungen staatlicher Dornröschen-Gesetze fördern die Massenausgabe im B2B-Bereich | +0.7% | Bundesstaatsspezifisch, nationale Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Aufstieg von White-Label-SaaS-Plattformen für Marken im mittleren Marktsegment | +0.6% | National, technologiegestützte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung hin zu digitalen Geschenkgutscheinen und Mobile-Wallet-Geschenkgutscheinen

Mobile Wallets sind zur Standard-Einlösungsmethode geworden, da die Akzeptanz von Apple Pay und Google Pay die Reibung von Plastikkarten an der Kasse beseitigt. Die endgültige Regel der Verbraucherschutzbehörde für Finanzdienstleistungen (Consumer Financial Protection Bureau) für Großteilnehmer aus dem Jahr 2024 formalisierte die Aufsicht über Zahlungs-Apps, die mindestens 50 Millionen Transaktionen verarbeiten, und unterstreicht die systemische Rolle digitaler Geschenkgutscheine[1]Verbraucherschutzbehörde für Finanzdienstleistungen, „CFPB schließt Regel ab, um sicherzustellen, dass große Technologieunternehmen die Verbraucherfinanzschutzvorschriften einhalten”, consumerfinance.gov. Einzelhändler erzielen eine höhere Kundenbindung, indem sie markenspezifische Karten in ihre eigenen Apps einbetten, während Unternehmenseinkäufer die sofortige Erfüllung und die Prüfpfade schätzen, die die digitale Lieferung bietet. Dieses Zusammenspiel treibt eine CAGR von 12,34 % für digitale Formate voran und ermutigt Emittenten, Echtzeit-Saldoaktualisierungen, Tools für die Teileinlösung und Funktionen zur Loyalitätsintegration zu priorisieren.

Unternehmensnachfrage nach Anreizgutscheinen in HR- und Loyalitätsprogrammen

Unternehmen behandeln Karten als flexible, steuereffiziente Leistungen, die die Komplexität der Gehaltsabrechnung vermeiden. Sofortboni und Meilensteinprämien gewinnen für Remote-Mitarbeiter an Bedeutung, und Loyalitätsmanager tauschen physische Waren zunehmend gegen die Einlösung digitaler Geschenkgutscheine. Die Loyalitätsprogramm-Überarbeitung von Target Corp., die im Vergleich zu 2019 eine Vervierfachung der Mitgliedschaft und 350 Millionen zusätzliche Kundenbesuche erbrachte, veranschaulicht, wie die Kartenintegration die Besuchshäufigkeit steigert. Hochvolumige Unternehmensverträge bieten prognostizierbare Einnahmen und dämpfen die Saisonalität für Emittenten.

Trend der Generation Z zur Eigennutzung von Geschenkgutscheinen als Budgetierungsmittel

Jüngere Verbraucher verteilen digitale Karten als kategorienspezifische Ausgabenhüllen für Gastronomie, Unterhaltung und Wellness. Die Urlaubsumfrage von PwC aus dem Jahr 2024 ergab, dass 65 % der Käufer nach wie vor planten, Geschenkgutscheine zu kaufen, wobei die Generation Z eher zu Erlebnissen als zu materiellen Gütern neigte. Einzelhändler reagieren, indem sie Karten für die Budgetierung statt zum Verschenken vermarkten, saisonale Spitzen abflachen und die Cashflow-Planbarkeit verbessern.

Änderungen staatlicher Dornröschen-Gesetze fördern die Massenausgabe im B2B-Bereich

Idahos Aufhebung einer De-minimis-Ausnahme im Jahr 2024 und Marylands Verpackungsvorschriften von 2025 veranschaulichen die verschärfte staatliche Aufsicht. Unternehmen laden Karten in großen Mengen auf und sprechen die Empfänger dann an, bevor die Inaktivitätszeiträume ablaufen, um nicht beanspruchte Guthaben zu minimieren. Ausgefeilte Tracking-Software benachrichtigt HR-Teams vor Ablauf der Dornröschen-Fristen und kommt Anbietern zugute, die integrierte Compliance-Dashboards bereitstellen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eskalierender Betrug mit Geschenkgutscheinen und Betrugsverluste | -1.4% | National, betrugsanfällige Regionen | Kurzfristig (≤ 2 Jahre) |

| CARD Act und Compliance-Kosten in mehreren Bundesstaaten | -0.8% | National, bundesstaatliche Variation | Mittelfristig (2–4 Jahre) |

| Risiko der Breakage-Umsatzbilanzierung für Einzelhändler | -0.6% | National, große Einzelhändler | Langfristig (≥ 4 Jahre) |

| Debatte über eine Interbankenentgeltobergrenze bei Open-Loop-Prepaid-Karten | -0.4% | National, netzwerkabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Betrug mit Geschenkgutscheinen und Betrugsverluste

Organisierte Betrugsringe entziehen jährlich 5,7 Milliarden USD durch Karten-Draining-Taktiken, die die Anonymität von Open-Loop-Karten ausnutzen[2]Jenna McLaughlin, „Diebstahl von Geschenkgutscheinen nimmt rasant zu”, propublica.org. Der Gesetzentwurf SB 760 von Maryland zum Schutz vor Betrug mit Geschenkgutscheinen schreibt nun manipulationssichere Verpackungen und Mitarbeiterschulungen ab Juni 2025 vor, und andere Bundesstaaten entwerfen ähnliche Regelungen. Die Einhaltung der Vorschriften erhöht die Kosten für Einzelhändler, doch stärkere Sicherheitsstandards verbessern auch das Verbrauchervertrauen, insbesondere bei digitalen Formaten, die der Exposition im Regal gegenüber dem Barcode-Skimming entgehen.

CARD Act und Compliance-Kosten in mehreren Bundesstaaten

Bundesweite Beschränkungen bei Gebühren und Verfallsdaten in Kombination mit einem Flickenteppich aus staatlichen Gesetzen zu Offenlegungspflichten, Verpackung und Mitarbeiterschulungen. Iowa, Nebraska und West Virginia haben Gesetze eingeführt, die Betrugshinweise an Aufstellern vorschreiben und den Schulungsaufwand für mittelgroße Handelsketten erhöhen. Emittenten müssen unterschiedliche Aufzeichnungsprotokolle jonglieren, was viele dazu veranlasst, das Compliance-Management auszulagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Open-Loop-Wachstum stellt die Dominanz von Closed-Loop-Karten in Frage

Closed-Loop-Programme hielten im Jahr 2025 einen Anteil von 61,75 % am US-Markt für Geschenkgutscheine und Anreizgutscheine, da Markenemittenten die Preisgestaltung kontrollieren und Kundendaten erfassen. Sie stützen sich auf App-basierte Guthaben, die eine direkte Bindung schaffen, und die Stückkosten verbessern sich ohne Netzwerkgebühren. Open-Loop-Wettbewerber übertreffen dennoch das Gesamtwachstum mit einer CAGR von 8,62 %, angetrieben durch die Nachfrage nach universeller Akzeptanz im Bereich der Unternehmensanreize. Die Sicherheitsvorschriften Marylands aus dem Jahr 2025, die netzwerkgebrandete Plastikkarten herausgreifen, erhöhen die Ausführungshürden, doch das Transaktionsrückgrat von Visa im Wert von 15,7 Billionen USD sichert die Skalierbarkeit.

Unternehmensgroßeinkäufer mischen zunehmend beide Formate, indem sie Open-Loop-Karten für bargeldähnliche Flexibilität und Closed-Loop-Karten versenden, wenn sie die Ausgaben bei bevorzugten Lieferanten fördern möchten. Emittenten kalibrieren Investitionen in die Betrugsbekämpfung, da Open-Loop-Designs ein höheres Angriffsrisiko tragen. Derweil vertiefen Closed-Loop-Marktführer wie Starbucks Corp. die Loyalitätsintegration, um die Aufladhäufigkeit zu steigern. Das Nebeneinander der Formate stellt sicher, dass der US-Markt für Geschenkgutscheine und Anreizgutscheine nach Anwendungsfall segmentiert bleibt und kein Alles-oder-nichts-Szenario entsteht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formattyp: Digitale Transformation beschleunigt sich

Digitale Karten machten im Jahr 2025 einen Anteil von 58,35 % am US-Markt für Geschenkgutscheine und Anreizgutscheine aus und werden mit einer CAGR von 11,86 % expandieren, deutlich über dem Gesamtmarkt für Geschenkgutscheine und Anreizgutscheine in den USA. Niedrige Produktionskosten, sofortige Lieferung und Kompatibilität mit Mobile Wallets treiben die Akzeptanz voran. Verbraucher schätzen Teileinlösungen, die den Restwert verfolgen, und Unternehmensadministratoren bevorzugen herunterladbare CSV-Berichte, die Steuererklärungen vereinfachen.

Physische Karten bedienen weiterhin Schenkungsrituale in Supermarktgängen, wo die taktile Präsentation noch immer von Bedeutung ist. Hybride Anwendungsfälle sind reichlich vorhanden, zum Beispiel QR-codierte Feiertagskarten, die in App-basierte Guthaben umgewandelt werden. Die Betrugsminderung kommt digitalen Produkten zugute, da die Aktivierung serverseitig stattfindet anstatt auf Ladenregalen, die anfällig für Barcode-Skimming sind. Regulierungsbehörden überwachen nun große digitale Zahlungsfazilitatoren, was das wahrgenommene Risiko reduziert und das Wachstum stabilisiert.

Nach Verbrauchertyp: Unternehmerdominanz gestaltet die Marktdynamik um

Unternehmenseinkäufer kontrollierten im Jahr 2025 64,85 % des Marktanteils am US-Markt für Geschenkgutscheine und Anreizgutscheine und sollen bis 2031 mit einer CAGR von 8,74 % zulegen. HR-Abteilungen behandeln Karten als Moralbooster, die Lohnsteuern umgehen, und Loyalitätsteams schätzen die universelle Einlösung, die die Attraktivität erhöht. Zentralisierte Beschaffungs-APIs verknüpfen sich direkt mit Ausgabenverwaltungs-Suites und ermöglichen die taggleiche Verteilung für Remote-Mitarbeiter.

Das B2C-Verschenken floriert weiterhin rund um Feiertage, doch das neue Eigennutzungs-Budgetierungsverhalten der Generation Z zielt auf Ermessensausgaben mit markenspezifischen Aufladungen ab. Emittenten personalisieren daher das Marketing nach Empfängertyp und bieten Unternehmens-Dashboards für Großeinkäufer und spielifizierte Sparwerkzeuge für Einzelnutzer an.

Nach Vertriebskanal: Online-Plattformen dominieren das Wachstum

Online-Kanäle erzielten im Jahr 2025 einen Anteil von 62,85 % an der Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine und werden mit einer CAGR von 10,78 % wachsen. E-Commerce integriert Kartenoptionen beim Checkout, bei Abonnement-Upsells und bei Loyalitätseinlösungen. Diese digitalen Platzierungen erfordern nahezu null inkrementelle Regalfläche und ermöglichen A/B-Tests von Werbetexten in Echtzeit.

Der stationäre Handel bleibt für Impulskäufe relevant, insbesondere in Supermärkten, wo Drittanbieter-Aufsteller Multi-Marken-Karten anbieten. Einzelhändler experimentieren mit interaktiven Kiosk-Displays, die On-Demand-Codes drucken und so physische Präsenz mit digitaler Erfüllung verbinden. Omnichannel-Einlösung unterstützt Online-Kauf-und-Abholung-im-Geschäft-Reisen und strafft die Verbindung zwischen physischem und virtuellem Handel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbranche: Führungsrolle der Gastronomie sieht sich Wellness-Herausforderung gegenüber

Anwendungen im Bereich Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 26,15 % an der Marktgröße des US-Marktes für Geschenkgutscheine und Anreizgutscheine, wobei Starbucks Corp. allein im ersten Quartal 2024 3,6 Milliarden USD lud und damit seine Bedeutung innerhalb der US-Branche für Geschenkgutscheine und Anreizgutscheine untermauerte. Häufige Kaufzyklen und Loyalitätsverknüpfungen machen Restaurantkarten beständig.

Das Segment Gesundheit, Wellness und Schönheit soll mit einer CAGR von 9,32 % das schnellste Wachstum verzeichnen, da Verbraucher Selbstfürsorgeerlebnisse priorisieren. Spas, Fitnessstudios und Hautpflegemarken nutzen White-Label-SaaS-Systeme, um aufladbare Karten bereitzustellen, die mit Buchungs-Apps verbunden sind. Einzelhändler in den Bereichen Elektronik, Bekleidung und Heimwerken setzen weiterhin stetig aus, aber Erlebniskategorien gewinnen Marktanteile, da die Generation Z ihr Budget auf Lifestyle-Dienste ausrichtet.

Geografische Analyse

Metropolregionen führen bei der digitalen Akzeptanz, da Smartphone-Zahlungen und kontaktlose Point-of-Sale-Systeme allgegenwärtig sind. Städte wie New York, San Francisco und Chicago verzeichnen erhöhte Mobile-Wallet-Einlösungen, während ländliche und vorstädtische Gebiete eine anhaltende Präferenz für physische Aufsteller aufweisen. Küstenstaaten weisen die höchste Penetration im Wellness-Sektor auf, die mit Einkommensniveaus und gesundheitlichen Konsumentenprioritäten zusammenhängt. Käufer in den Mittelwest- und Südstaaten bevorzugen weiterhin Karten für Gastronomie und allgemeine Waren, die in Supermarktkanälen verkauft werden.

Cluster von Unternehmenszentralen treiben B2B-Volumenspitzen an. Die Technologiekorridore im Silicon Valley und in Seattle bieten große Pakete an Open-Loop-Anreizen für Softwareingenieure, während Bankenzentren wie New York Multi-Marken-Digitalkataloge bevorzugen, die auf Compliance-Anforderungen ausgerichtet sind. Die staatliche Gesetzgebung prägt auch geografiespezifische Kostenstrukturen. Die Verpackungsvorschrift Marylands und die Dornröschen-Revisionen Idahos schaffen frühe Adoptionskurven für sichere Designs, wobei benachbarte Bundesstaaten die Ergebnisse beobachten, bevor sie ähnliche Gesetze umsetzen.

Länderübergreifende Belegschaften verlangen von Emittenten, die Einlösung in allen 50 Bundesstaaten zu ermöglichen und steuerliche Nexus-Komplexitäten zu bewältigen. Nationale Einzelhändler, darunter Walmart Inc. und Amazon.com Inc., nutzen ihre Vertriebskapazitäten, um eine gleichmäßige Verfügbarkeit von Geschenkgutscheinen aufrechtzuerhalten und regionalen wirtschaftlichen Schwankungen entgegenzuwirken. Regionale Beschäftigungstrends beeinflussen die saisonale Geschwindigkeit; energieintensive Märkte in den Südstaaten schwanken mit den Ölpreisen, während diversifizierte Küstenwirtschaften eine stabilere Durchsatzrate aufweisen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Blackhawk Network verarbeitete 28 Milliarden USD an Transaktionen und verfügt über eine Reichweite von 220 Ländern, die nur wenige Konkurrenten erreichen können. InComm Payments, Fiserv und PayPal Holdings bieten White-Label- oder API-orientierte Ausgabe für Tausende von Marken an, während die Kartennetzwerke Visa, Mastercard und American Express Co. Open-Loop-Flüsse monetarisieren. Hohe Compliance-Kosten und ausgefeilte Betrugsabwehrtools erhöhen die Eintrittsbarrieren und fördern Fusionen und Übernahmen, da kleinere Prozessoren innerhalb größerer Suites Schutz suchen.

Der strategische Fokus dreht sich um die Integration von Mobile Wallets, Echtzeitanalysen und mehrschichtige Betrugserkennung. Visa und Mastercard kooperieren mit Fintech-Unternehmen für Betrugsintelligenz, und Emittenten erproben KI-basiertes Transaktionsscoring, um Draining-Versuche zu reduzieren. Digimarc schätzt eine jährlich wiederkehrende Umsatzmöglichkeit von 900 Millionen bis 1,5 Milliarden USD im Bereich der sicheren Karten-Barcodierung, was die Anbieterdiversifizierung hin zu Sicherheitsebenen veranschaulicht.

Einzelhändler mit bedeutenden Closed-Loop-Programmen, wie Starbucks Corp., Target Corp. und Walmart Inc., nutzen Markentreue und Filialstandorte, um ihre Verhandlungsposition gegenüber Prozessoren zu wahren. Nischenanbieter von SaaS-Lösungen wie Tango Card und Factor4 konzentrieren sich derweil auf entwicklerfreundliche APIs, die auf HR-Tech-Ökosysteme abzielen. Die regulatorische Belastung wird die Margen wahrscheinlich komprimieren, aber auch die kurzfristige Konkurrenz reduzieren und die Macht zugunsten der etablierten Anbieter verschieben, die den Compliance-Aufwand auf ein enormes Volumen verteilen können.

Marktführer in der US-Branche für Geschenkgutscheine und Anreizgutscheine

Blackhawk Network

InComm Payments

Fiserv

PayPal Holdings

Mastercard Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Target Corp. gab bei der Ergebnisbekanntgabe für das vierte Quartal 2024 bekannt, 350 Millionen mehr Kundenbesuche als im Jahr 2019 verzeichnet zu haben, wobei sich die Mitgliedschaft des Treueprogramms Target Circle seit dem Neustart vervierfacht hat, was die Rolle der Gutscheinintegration in Strategien zur Kundenbindung verdeutlicht.

- Januar 2025: Das Gesetz SB 760 Marylands trat in Kraft und verpflichtet Händler, die Closed-Loop-Geschenkgutscheine verkaufen, Maßnahmen zur Betrugsvorbeugung umzusetzen, einschließlich auffälliger Warnhinweise und Mitarbeiterschulungen zur Betrugserkennung.

- November 2024: Die Verbraucherschutzbehörde für Finanzdienstleistungen (Consumer Financial Protection Bureau) erließ eine endgültige Regel, die Großteilnehmer im Markt für digitale Zahlungsanwendungen definiert und Unternehmen, die jährlich 50 Millionen oder mehr Verbrauchertransaktionen abwickeln, zur Einhaltung bundesweiter Verbraucherfinanzgesetze verpflichtet.

- Februar 2024: Das US-Finanzministerium veröffentlichte die Nationale Risikobewertung zur Geldwäschebekämpfung und identifizierte Geschenkgutscheine als anfällige Finanzinstrumente aufgrund von Anonymitäts- und Übertragbarkeitsmerkmalen, die von kriminellen Organisationen ausgenutzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für Geschenk- und Incentive-Karten als den jährlichen Wert, der auf Open-Loop- und Closed-Loop-Prepaid-Karten geladen wird, die für persönliche Geschenke, Unternehmensbelohnungen und Werbeprogramme ausgegeben werden, unabhängig davon, ob sie in physischer oder digitaler Form vertrieben werden. Die Zahlen schließen wiederaufladbare Gehaltsabrechnungskarten, allgemeine Prepaid-Debitkarten und markenlose Wertkartenprodukte aus.

Ausschluss vom Geltungsbereich: Prepaid-Karten für Gehaltsabrechnungen und staatliche Leistungen sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Kartentyp

- Open-Loop-Karte

- Closed-Loop-Karte

- Nach Formattyp

- Digitale Karte

- Physische Karte

- Nach Verbrauchertyp

- Einzelperson (B2C)

- Unternehmen (B2B)

- Nach Vertriebskanal

- Online

- Offline

- Nach Anwendungsbranche

- Lebensmittel und Getränke

- Gesundheit, Wellness und Schönheit

- Bekleidung, Schuhe und Accessoires

- Unterhaltungselektronik

- Sonstige Branchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews und kurze Umfragen mit Kartenprogrammmanagern bei Einzelhändlern, Planern von Personalanreizen und führenden Verarbeitern im Nordosten, Mittleren Westen und an der Westküste durch. Diese Gespräche bestätigten die durchschnittlichen Ladewerte, die Saisonkurven und die zunehmende Verlagerung hin zu mobilen Codes und füllten so die Lücken, die die Schreibtischforschung hinterlassen hatte, und bestätigten die Modellannahmen.

Desk Research

Wir begannen mit öffentlich zugänglichen staatlichen Datensätzen wie Federal Reserve Payments Studies, U.S. Census Retail Sales Tables und FDIC Call-Report-Statistiken, die die Verbraucherausgaben und Händlerzahlen verankern. Handelsverbände, darunter die National Retail Federation und die Incentive Marketing Association, lieferten jährliche Umfrageergebnisse zur Kartennutzung, während die Betrugsverluststatistiken der Federal Trade Commission bei der Ermittlung der Bruchraten und inaktiven Salden hilfreich waren. Unternehmensangaben von börsennotierten Kartenverarbeitern sowie ausgewählte Erkenntnisse von D&B Hoovers und Dow Jones Factiva rundeten die Angaben zu Umsätzen, Vertriebsmargen und Programmeinführungen der Emittenten ab. Dieser Katalog dient der Veranschaulichung; viele zusätzliche Sekundärquellen wurden zur Gegenprüfung von Zahlen und Trends herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung des Ausgabenpools beginnt mit den Ausgaben der privaten Haushalte und den Prämienbudgets der Unternehmen, die dann mit den überprüften Verbreitungsquoten für Geschenk- und Incentive-Karten multipliziert werden. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, stichprobenartige Bruttoladevolumen von Verarbeitern und typische durchschnittliche Verkaufspreise für digitale Karten zur Feinabstimmung der Gesamtbeträge bestätigt. Zu den wichtigsten Faktoren des Modells gehören: Anteil des Online-Einzelhandelsumsatzes, Anzahl der Beschäftigten in Unternehmen, durchschnittliche Ausgaben für Prämien pro Mitarbeiter, Mix aus geschlossenem und offenem Kreislauf sowie die Akzeptanz digitaler Karten. Eine auf Autokorrelation getestete multivariate Regression prognostiziert jeden Treiber bis 2030; eine Szenarioanalyse überlagert unerwartete regulatorische oder betrügerische Schocks. Wo Bottom-up-Inputs spärlich sind, werden Lücken mit Mittelwertschätzungen geschlossen, die in Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Abweichungsanalysen, Gegenkontrollen durch Peer-Analysten und die Freigabe durch die Geschäftsleitung. Die Berichte werden alle zwölf Monate aktualisiert, und wir veranlassen Zwischenrevisionen, wenn sich durch Transaktionsdaten oder wichtige Regeländerungen eine Kernvariable ändert. Vor der Veröffentlichung werden die Zahlen von einem Analysten überprüft, damit die Kunden die aktuellsten Informationen erhalten.

Warum unsere US Gift Card und Incentive Card Baseline Verlässlichkeit bietet

Die veröffentlichten Marktwerte weichen voneinander ab, da die Herausgeber unterschiedliche Kartentypen auswählen, von einem bestimmten Verhältnis zwischen Last und Ausgaben ausgehen und in ungleichmäßigen Abständen aktualisieren.

Zu den Hauptursachen für die Diskrepanz gehören die Einbeziehung von Gehaltsabrechnungs- oder Sozialleistungskarten in einigen Unternehmen, pauschale Aufschläge für inaktive Guthaben, unterschiedliche Faktoren für die Umrechnung von digitalen in physische Guthaben und Aktualisierungszyklen, die die jüngsten E-Gift-Wellen überspringen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 207,09 B USD (2025) | Mordor Intelligence | - |

| 234,14 B USD (2025) | Regionale Beratung A | Bündelung von vorausbezahlten Debit- und Ladenguthaben, Aufblähung der Basis |

| USD 342,95 B (2024) | Industrie Tracker B | Anwendung einheitlicher Einzelhandelsmultiplikatoren und Zählung von Treuepunktabbrüchen als Ausgaben |

| USD 223 B (2024) | Beratungsunternehmen C | Projiziert die globalen Wachstumsraten auf die US-Gesamtwerte und aktualisiert sie alle drei Jahre |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Geltungsbereichs, die jährlich aktualisierten Variablen und die zweistufige Validierung von Mordor den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Annahmen zurückführen und mit öffentlich verfügbaren Daten leicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für Geschenkgutscheine und Anreizgutscheine?

Der Markt beläuft sich im Jahr 2026 auf 220,38 Milliarden USD und soll bis 2031 auf 300,73 Milliarden USD steigen, was einer CAGR von 6,42 % entspricht.

Warum sind Unternehmenseinkäufe für diesen Markt so wichtig?

Unternehmen machen 64,85 % der Marktgröße von 2025 aus, da HR- und Loyalitätsteams Karten als steuereffiziente Prämien einsetzen, die die Komplexität der Gehaltsabrechnung vermeiden und die digitale Lieferung ermöglichen.

Wie schnell wächst das Segment der digitalen Geschenkgutscheine?

Digitale Formate halten bereits einen Anteil von 58,35 % und sollen mit einer CAGR von 11,86 % wachsen, begünstigt durch die Integration von Mobile Wallets und niedrigere Erfüllungskosten.

Welches Branchensegment zeigt die schnellste Dynamik?

Das Segment Gesundheit, Wellness und Schönheit soll mit einer CAGR von 9,32 % das Wachstum anführen, da Verbraucher ihr Ermessensbudget auf Selbstfürsorgeerlebnisse lenken.

Was sind die wichtigsten regulatorischen Herausforderungen für Emittenten?

Steigende Betrugsverluste, Compliance-Kosten in mehreren Bundesstaaten gemäß dem CARD Act sowie neue staatliche Dornröschen-Gesetze erhöhen die Betriebskosten und begünstigen große, technologieaffine Anbieter.

Wie wirkt sich die Betrugsgesetzgebung unterschiedlich auf Open-Loop- und Closed-Loop-Karten aus?

Das Gesetz Marylands aus dem Jahr 2025 setzt frühere Fristen für Verpackungsänderungen bei Open-Loop-Karten, was auf höhere Angriffsflächen hinweist, während Closed-Loop-Programme denselben Regeln vier Monate später unterliegen.

Seite zuletzt aktualisiert am: