Kanada Hypotheken-/Kreditvermittler Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

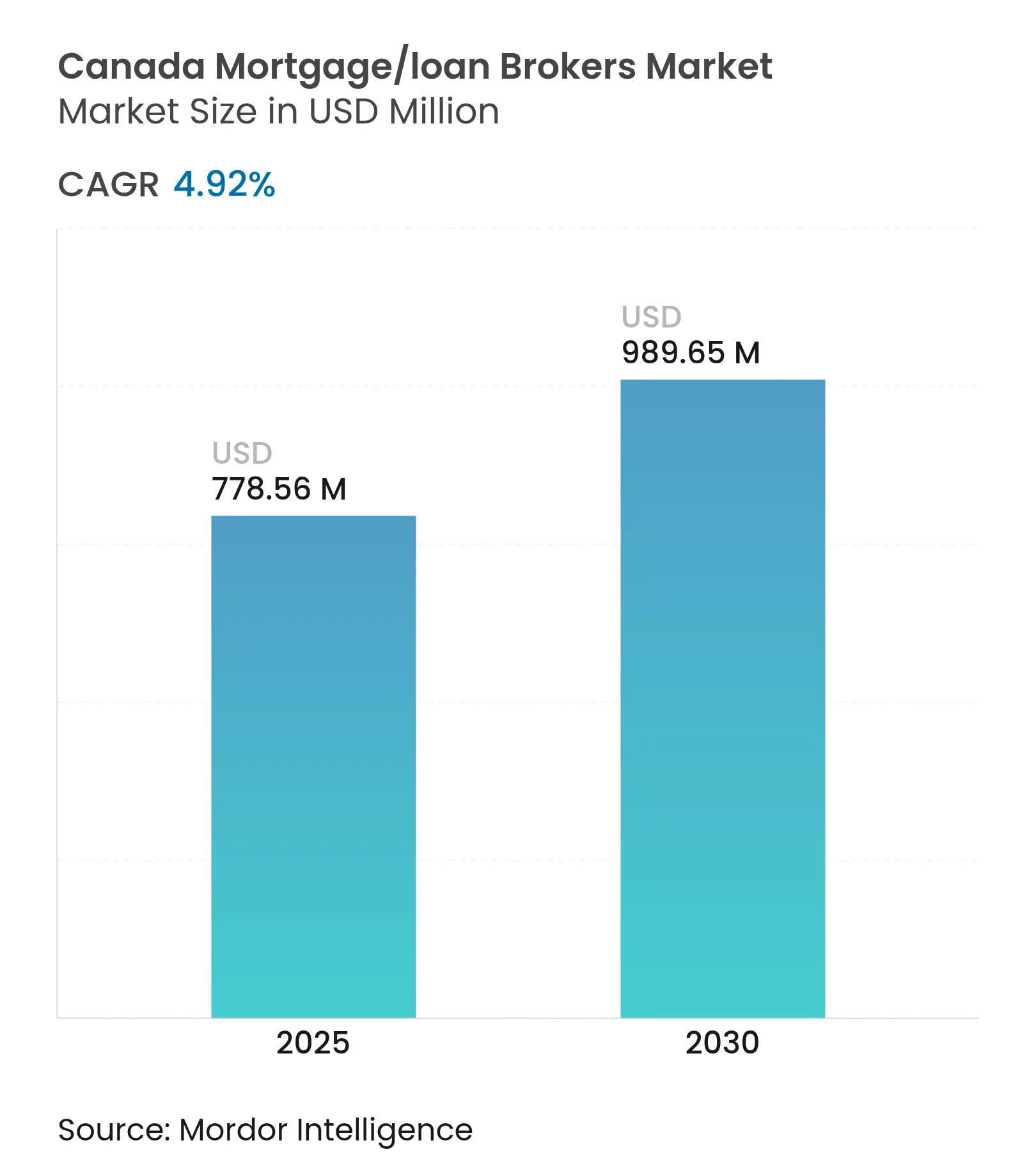

| Marktgröße (2025) | 778.56 Millionen US-Dollar |

| Marktgröße (2030) | 989.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanada Hypotheken-/Kreditvermittler Marktanalyse von Mordor Intelligence

Die Größe des Kanada Hypotheken-/Kreditvermittler Marktes erreichte im Jahr 2025 USD 778,56 Millionen und wird voraussichtlich mit einer CAGR von 4,92 % auf USD 989,65 Millionen bis 2030 ansteigen. Steigende Verlängerungsvolumina, chronische Angebotsdefizite im Wohnungsbau und zunehmende Einwanderung stützen ein anhaltendes Wachstum, selbst wenn Kreditnehmer mit höheren Vertragszinssätzen konfrontiert sind[1]Centris, "Wohnimmobilien-Statistiken Q1 2025," centris.ca. Die Relevanz von Vermittlern nimmt zu, da 60 % der Hypotheken bis 2026 zurückgesetzt werden und 1,2 Millionen Haushalte Zahlungsschocks ausgesetzt sind, die eine Refinanzierungsberatung erfordern. Der Wettbewerbsdruck unter erstklassigen und alternativen Kreditgebern komprimiert die Zinsspreads und stimuliert Produktinnovationen, die größtenteils über Vermittlerkanäle fließen. Bundesanreize wie das Erstes-Eigenheim-Sparkonto (FHSA) verstärken die Aktivität von Erstkäufern und schaffen inkrementelle Nachfrage, die Vermittler in einzigartiger Weise bedienen können.

Wichtigste Erkenntnisse des Berichts

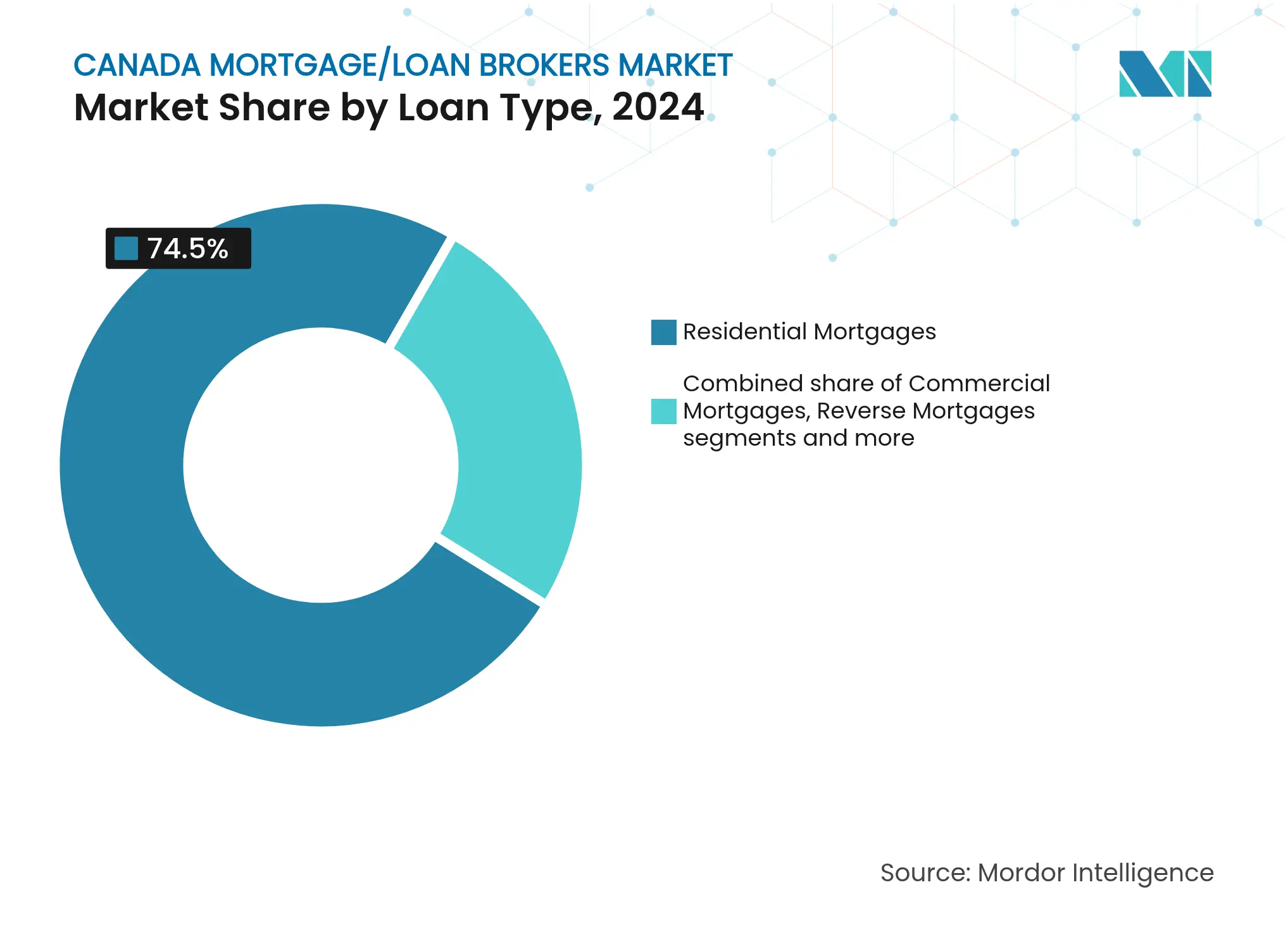

- Nach Kreditart entfielen im Jahr 2024 74,5 % des Marktanteils des Kanada Hypotheken-/Kreditvermittler Marktes auf Wohnhypotheken.

- Umkehrhypotheken werden bis 2030 voraussichtlich mit einer CAGR von 5,63 % wachsen – dem schnellsten Tempo unter den Kreditkategorien.

- Nach Kreditnehmerprofil hielten Wiederholungs- und Aufstiegskäufer im Jahr 2024 einen Anteil von 46,8 % an der Marktgröße des Kanada Hypotheken-/Kreditvermittler Marktes.

- Neue Einwanderer stellen das am schnellsten wachsende Kreditnehmersegment dar und verzeichnen bis 2030 eine CAGR von 5,12 %.

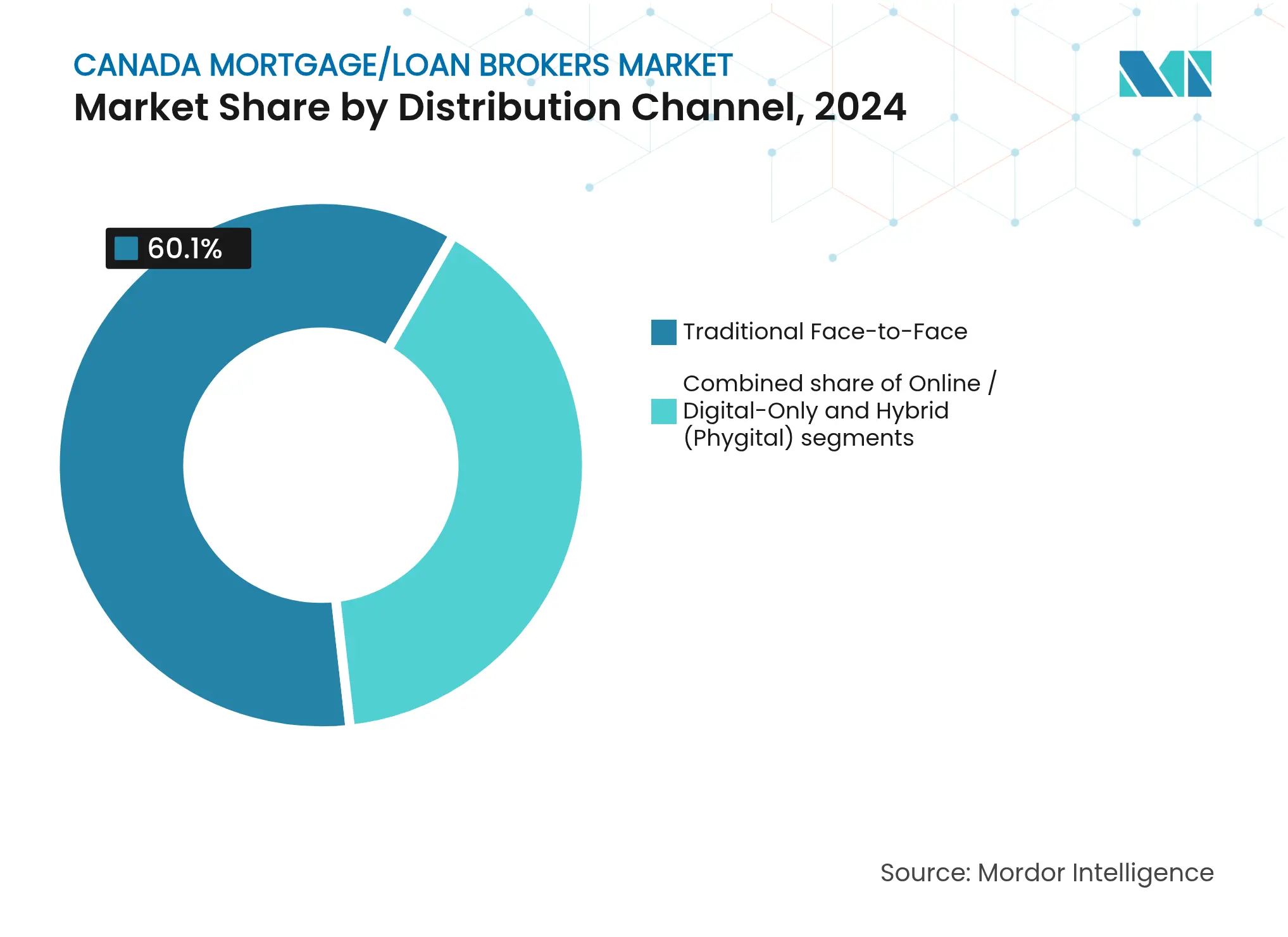

- Der traditionelle persönliche Vertrieb machte im Jahr 2024 60,1 % der Marktgröße des Kanada Hypotheken-/Kreditvermittler Marktes aus, während ausschließlich digitale Kanäle mit einer CAGR von 6,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kanada Hypotheken-/Kreditvermittler Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wohnungsnachfrage bei chronischem Angebotsdefizit | +1.8% | National, am stärksten ausgeprägt in Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Anhaltender Zinswettbewerb unter erstklassigen und Alt-A-Kreditgebern | +1.2% | National, mit regionalen Unterschieden bei der Durchdringung alternativer Kreditvergabe | Mittelfristig (2–4 Jahre) |

| Bundesanreize für Erstkäufer | +0.9% | National, mit stärkerer Inanspruchnahme in hochpreisigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau alternativer Kreditkanäle stärkt die Relevanz von Vermittlern | +1.1% | National, konzentriert in Ontario, British Columbia, Alberta | Mittelfristig (2–4 Jahre) |

| Ausstehende Einführung des offenen Bankwesens ermöglicht schnelle, datengestützte Genehmigungen | +0.7% | National, mit früher Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einwanderungsströme erfordern multikulturelle Hypothekenberatung | +0.6% | National, konzentriert in den Einwanderungsstädten Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohnungsnachfrage bei chronischem Angebotsdefizit

Die aktiven Angebote auf nationaler Ebene sanken im Q1 2025 um 4 % gegenüber dem Vorjahr auf 34.479 Einheiten, was den Bestand 29 % unter die historische Norm drückte und die Vermarktungsdauer auf 4,6 Monate komprimierte. In Quebec wurden im selben Quartal 24.070 Hausverkäufe verzeichnet, ein Anstieg von 14 %, während die Vermarktungszeit in Quebec City mit 2,7 Monaten ein 25-Jahres-Tief erreichte. In Toronto und Vancouver werden bei rund 40 % der Transaktionen weiterhin Mehrfachgebote beobachtet, was die Notwendigkeit von Vorabgenehmigungen durch Vermittler unterstreicht. Es ist unwahrscheinlich, dass sich das Ungleichgewicht zwischen Angebot und Nachfrage schnell auflösen wird, da die Canada Mortgage and Housing Corporation (CMHC) bis 2030 ein Defizit von 3,5 Millionen Einheiten schätzt[2]Canada Mortgage and Housing Corporation, "Lücke im Wohnungsangebot 2030," cmhc-schl.gc.ca. Diese strukturellen Einschränkungen verankern den Vergabeschwung, indem sie Haushalte dazu zwingen, sich in wettbewerbsintensiven Märkten schnell eine Finanzierung zu sichern.

Anhaltender Zinswettbewerb unter erstklassigen und Alt-A-Kreditgebern

Der Rückgang des Leitzinssatzes der Bank of Canada von 5,0 % auf 3,25 % bis Dezember 2024 löste eine aggressive Hypothekenneubewertung aus, bei der Vermittler Zinssätze 10–25 Basispunkte unter den veröffentlichten Bankangeboten beschafften. Alternative Kreditgeber gewinnen über Vermittlernetzwerke Marktanteile, wie die Fusion von Fairstone Bank mit Home Trust zeigt, die ein Kreditbuch von USD 15 Milliarden bildete, das größtenteils über Vermittler vertrieben wird. MCAN Financial vergab im Q2 2025 USD 637,1 Millionen über Vermittler und skalierte unversicherte Verbriefungen, um die Preisflexibilität zu erhalten[3]MCAN Financial Group, "Leistungshöhepunkte Q2 2025," mcanfinancial.com. Produktinnovationen sind bei variabel verzinslichen versicherten Hypotheken und Baufinanzierungen sichtbar, die explizit an Vermittlerpartner vermarktet werden. Das Wettbewerbsumfeld verringert die Margen der Kreditgeber, erweitert jedoch die Wahlmöglichkeiten der Verbraucher und zementiert Vermittler als unverzichtbare Intermediäre.

Bundesanreize für Erstkäufer

Dreißigjährige Amortisationen bei versicherten Hypotheken, die im Dezember 2024 eingeführt wurden, senken die monatlichen Zahlungen um etwa 12 % und ermöglichen es mehr Kreditnehmern, den Stresstest der OSFI zu bestehen. Der Erstkäufer-Anreiz wird nun mit erhöhten Auszahlungslimits des Eigenheimkäuferplans von USD 60.000 kombiniert, während das FHSA jährliche steuerlich absetzbare Beiträge von USD 8.000 erlaubt[4]Canada Revenue Agency, "Details zum Erstes-Eigenheim-Sparkonto," cra-arc.gc.ca. Centris-Umfragen zeigen, dass 58 % der Quebec-Erstkäufer beabsichtigen, FHSA-Mittel im Jahr 2025 einzusetzen, gegenüber 46 % im Jahr 2023. Höhere versicherte Obergrenzen von USD 1,5 Millionen für Einzeleinheiten und USD 2,0 Millionen für Mehrfamilienhäuser erweitern die Pipeline der für die Hypothekenversicherung in Frage kommenden Transaktionen. Diese politischen Instrumente stimulieren das Pipeline-Volumen, das überproportional durch Vermittler fließt, die in der Navigation von Anreizen geschult sind.

Ausbau alternativer Kreditkanäle stärkt die Relevanz von Vermittlern

Nichtbankinstitute vergeben mittlerweile mehr als 20 % der neuen Hypotheken, angetrieben durch Hypothekeninvestitionsgesellschaften, Kreditgenossenschaften und Fintech-Kreditgeber. Die geplante Fusion der Kawartha- und Libro-Kreditgenossenschaften wird ein regionales Kraftwerk mit einem Volumen von USD 11 Milliarden und erweiterten Vermittlerpartnerschaften schaffen. Fintech-Aggregatoren wie BorrowWell nutzen offene Banken-APIs, um Kreditentscheidungen in unter einer Minute zu liefern, die sich nahtlos in Vermittler-Workflows einfügen. Da erstrangige Banken die Schuldendienstquoten verschärfen, gewinnen alternative Kanäle selbstständige Kreditnehmer und neue Einwanderer, die eine flexible Kreditprüfung benötigen. Vermittler monetarisieren diese Komplexität, indem sie Kreditnehmerrisikoprofile mit der optimalen Kapitalquelle abstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge AML/KYC-Compliance-Belastungen | -0.7% | Global, mit dem stärksten Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Handelsspannungen und Sanktionen | -0.5% | Global, konzentriert in konfliktbetroffenen Regionen | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Korrespondenzbankennetzwerk in Grenzmärkten | -0.4% | Afrika, Lateinamerika, zentralasiatische Grenzmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Handelskredit-Versicherungsprämien | -0.3% | Global, mit stärkerem Einfluss in Hochrisikoregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere OSFI-Stresstestgrenzen schränken die Kreditkapazität ein

Beleihungseinkommensgrenzen von 4,5× ab Januar 2025 schränken hochverzinsliche Hypotheken ein und beschneiden die Kaufkraft einkommensschwacher Haushalte in teuren Märkten. Die Richtlinien verpflichten Kreditgeber zur Erhebung erweiterter Klimarisikooffenlegungen für Sicherheiten, was die Compliance-Kosten erhöht, die möglicherweise an Kreditnehmer weitergegeben werden. Vermittler mindern diesen Druck, indem sie Kunden auf verlängerte versicherte Amortisationsprodukte und alternative Kreditgeber mit flexibleren Quoten hinweisen. Dennoch könnte die neue Obergrenze die Genehmigungsquoten in Vancouver und Toronto für Erstkäufer mit Einkommen unterhalb des Medians um 8–10 Prozentpunkte senken. Auf lange Sicht gleichen erhöhte Eigenkapitalpositionen bei Wiederholungskäufern die Verschärfung teilweise aus, aber netto verbleiben Hürden bei der Kreditvergabe.

Steigendes Zinsumfeld dämpft Kreditvergabevolumina

Obwohl sich die Leitzinsen im Jahr 2024 abschwächten, bewegen sich die durchschnittlichen 5-jährigen Festzinssätze immer noch nahe 4 % – deutlich über den Sub-1%-Tiefstständen von 2021 – und erhöhen die monatlichen Zahlungen bei der Verlängerung um 30–50 %. Die CMHC prognostiziert, dass bis 2026 1,2 Millionen Hypotheken verlängert werden, was die Haushaltsetats belastet, während die Inflation über 2 % verharrt. Potenzielle Käufer verzögern diskretionäre Käufe in Erwartung tieferer Zinssenkungen, was die kurzfristige Nachfrage nach spekulativen Anlageimmobilien verringert. Vermittler, die sich auf Schuldenkonsolidierung und verlängerte Amortisationsrefinanzierungen spezialisiert haben, gewinnen Geschäfte, aber das Gesamtvolumen der Kreditvergabe bleibt empfindlich gegenüber makroökonomischen Aussichtsänderungen. Regionale Volkswirtschaften, die an Öl und Gas gebunden sind, zeigen eine verstärkte Elastizität, wobei die Genehmigungen in Alberta im Jahr 2024 um 12 % zurückgingen, als die Referenzzinssätze stiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditart: Wohnhypotheken treiben die Marktführerschaft

Wohnhypotheken hielten im Jahr 2024 einen Marktanteil von 74,5 % am Kanada Hypotheken-/Kreditvermittler Markt und unterstreichen damit die zentrale Rolle, die die traditionelle Eigenheimfinanzierung bei den Vergabeströmen spielt. Diese Dominanz wurzelt in CMHC-gestützten Versicherungssystemen und einer stabilen Kreditnehmernachfrage, die zusammen vorhersehbare Zeichnungspipelines erzeugen. Umkehrhypotheken, obwohl eine Nische mit 3 % des Volumens, wachsen mit einer CAGR von 5,63 %, da Eigenheimbesitzer ab 60 Jahren Eigenkapital freisetzen, ohne umzuziehen. Die Marktgröße des Kanada Hypotheken-/Kreditvermittler Marktes für Wohnprodukte wird zwischen 2025 und 2030 voraussichtlich um USD 158 Millionen steigen, was eine widerstandsfähige Nachfrage trotz Erschwinglichkeitshürden widerspiegelt. Die Produktdiversifizierung setzt sich fort, da Equitable Banks Laneway House Mortgage bis zu 95 % der Baukosten für Nebengebäude verleiht und brokervermittelbare Möglichkeiten erweitert.

Gewerbehypotheken, Eigenheimkreditlinien (HELOCs) und Baudarlehen erfassen gemeinsam den verbleibenden Anteil. Das Wachstum bei der Finanzierung von Mietobjekten mit bestimmter Zweckwidmung beschleunigt sich nach der Abschaffung der Mehrwertsteuer auf neue Einheiten, eine Politik, die die Wirtschaftlichkeit für Entwickler verbessert und die Vermittlermandate erweitert. Eigenheimkreditlinien-Ausgleichsregeln, die das kombinierte Hypotheken-Eigenheimkreditlinien-Engagement auf 65 % des Immobilienwerts begrenzen, schränken die Expansion von Eigenheimkreditlinien ein, erhöhen jedoch die Vergabe von nachrangigen Darlehen durch Spezialkreditgeber. Vermittler überbrücken erstklassige und subprime Pools, um maßgeschneiderte Überbrückungskredite für Renovierungs- und Neubauprojekte zu vergeben und greifen dabei häufig auf MIC-Kapital zurück. Mit zunehmender Wohnverdichtung wird die Produktinnovation voraussichtlich den Vermittlerwert über standardmäßige Amortisationshypotheken hinaus aufrechterhalten.

Nach Kreditnehmerprofil: Wiederholungskäufer dominieren, während neue Einwanderer das stärkste Wachstum zeigen

Wiederholungs- und Aufstiegskäufer machten im Jahr 2024 46,8 % der Marktgröße des Kanada Hypotheken-/Kreditvermittler Marktes aus und profitierten von angesammeltem Eigenkapital, das Stresstest-Hürden glättet. Die Umkehr der Heimarbeit katalysiert Verlagerungen von städtischen Randgebieten in städtische Zentren und hält die Aufstiegskäufertransaktionen in Toronto und Vancouver lebhaft. Erstkäufer gewannen durch verbesserte FHSA und 30-jährige versicherte Amortisationen an Boden, stehen aber in Millionen-Dollar-Märkten immer noch vor Herausforderungen bei der Anzahlung. Investoren sehen sich mit erhöhten Kapitalertragseinbeziehungsquoten von jetzt 66,67 % konfrontiert, was die Nachsteuerrenditen komprimiert und die spekulative Nachfrage abkühlt. Vermittler kompensieren die Investorenschwäche, indem sie auf Schuldenkonsolidierungsrefinanzierungen für zinsgeschockte Haushalte umschwenken.

Neue Einwanderer stellen mit einer CAGR von 5,12 % das am schnellsten wachsende Kreditnehmersegment dar, angetrieben durch 485.000 erwartete ständige Einwohner jährlich bis 2026. Begrenzte kanadische Kreditdateien und nicht standardmäßige Einkommensüberprüfungen drängen diese Kreditnehmer in Richtung vermittlervermittelter alternativer Kreditvergabe. Selbstständige Fachleute, eine weitere Stütze für Vermittler, nutzen weiterhin Produkte mit angegebenem Einkommen und Kontoauszugsprogramme, die hauptsächlich über MICs verfügbar sind. Senioren nutzen zunehmend Umkehrhypotheken, um Renten aufzustocken, wobei die Vergabevolumina laut OSFI-Einreichungen um 37 % gegenüber dem Vorjahr gestiegen sind. Die Heterogenität der Kreditnehmer unterstreicht den beratenden Vorteil von Vermittlern bei der Abstimmung von Kreditstrukturen mit komplexen Finanzprofilen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich trotz traditioneller Dominanz

Traditionelle persönliche Vermittlung machte im Jahr 2024 60,1 % der Marktgröße des Kanada Hypotheken-/Kreditvermittler Marktes aus und wird für die umfassende Begleitung durch vielschichtige Vorschriften bevorzugt. Empfehlungsökosysteme aus Immobilienmaklern, Buchhaltern und Rechtsanwälten leiten weiterhin Privatkunden in etablierte stationäre Büros. Hybridmodelle, die die virtuelle Dokumentenerfassung mit persönlicher Beratung vor Ort integrieren, helfen Vermittlern jedoch, die Zykluszeiten um 15–20 % zu verkürzen und gleichzeitig die persönliche Beziehung zu erhalten. Compliance-Verpflichtungen, die FINTRAC im Oktober 2024 eingeführt hat, haben Investitionen in sichere elektronische Unterschriften und KYC-Tools angeregt, die den Komfort der Kunden und die Prüfungsbereitschaft verbessern.

Ausschließlich digitale Kanäle expandieren mit einer CAGR von 6,13 %, getragen von Fintech-Plattformen, die sofortige Vorqualifizierungen und KI-gesteuerte Zinsvergleiche liefern. Verbraucher schätzen den 24/7-Antragszugang und transparente Gebührenstrukturen, Eigenschaften, die zunehmend von führenden Vermittlerfranchises repliziert werden, um reine Neueinsteiger zu neutralisieren. Die Einführung eines vollständig integrierten Kreditnehmerportals mit automatischer Dokumentenerkennung durch Dominion Lending Centres im Jahr 2025 ist ein Beispiel für die Anpassung etablierter Unternehmen. Trotz des digitalen Schwungs wechseln komplexe Fälle – Selbstständige, Mehrfamilieneinheiten oder Privatdarlehen – immer noch zu erfahrenen Vermittlern für die manuelle Strukturierung, was die Vorrangigkeit des traditionellen Kanals beim aggregierten Volumen bewahrt.

Geografische Analyse

Ontario und British Columbia zusammen generieren mehr als 55 % der Aktivitäten auf dem kanadischen Hypotheken-/Kreditvermittler Markt, angetrieben durch hochpreisige städtische Zentren, in denen alternative Kreditvergabe angesichts von Erschwinglichkeitsherausforderungen floriert. Der durchschnittliche Preis für ein freistehendes Haus in Toronto überstieg im Jahr 2025 USD 1,0 Millionen, was kreative Finanzierungsstrukturen erfordert, die Vermittler am besten arrangieren können. Vancouver spiegelt diese Dynamik wider, wobei 40 % der vermittelten Transaktionen nicht konforme Produkte und verlängerte Amortisationen beinhalten.

Quebec hat einen eigenen regulatorischen Hintergrund unter der Autorité des marchés financiers (AMF), verzeichnete jedoch im Q1 2025 24.070 Transaktionen, ein Plus von 14 % gegenüber dem Vorjahr, was robuste frankophone Vermittlernetzwerke unterstreicht. Die kulturelle Affinität der Provinz zu professionellen Intermediären treibt höhere Vermittlerdurchdringungsraten im Vergleich zu anderen Regionen an. Atlantik-Kanada gewinnt an Bedeutung, da die interprovenzielle Migration die Verkäufe in Nova Scotia im Jahr 2025 um 11 % und in New Brunswick um 9 % steigert, was Druck auf begrenzte Bestände ausübt, aber neue Vermittlereinnahmequellen erschließt.

Alberta und Saskatchewan weisen eine zyklische Volatilität auf, die an die Rohstoffmärkte gebunden ist; Vermittler in Calgary berichten von 12 % weniger Genehmigungen im Jahr 2024 infolge schwacher Ölpreise, bevor ein Aufschwung durch WTI-Gewinne Mitte 2025 ausgelöst wurde. Prärienvermittler sind auf die Kreditvergabe für Selbstständige und Kreditnehmer mit variablem Einkommen spezialisiert, die konventionelle Banken vorsichtig betrachten. Die 2024 erlassenen nationalen FINTRAC-Harmonisierungsvorschriften haben einen Basis-Compliance-Rahmen über die Provinzen hinweg geschaffen, der die Expansion von Vermittlern über mehrere Provinzen hinweg erleichtert. Dennoch besteht weiterhin eine provinzielle Lizenzierung, die eine lokalisierte Aufsicht erfordert und etablierte regionale Akteure stärkt. Geografische Diversifizierungsstrategien helfen großen Netzwerken, regionale Abschwünge abzupuffern, während Boutique-Vermittler auf hyperlokale Expertise angewiesen sind, um ihren Anteil zu halten.

Wettbewerbslandschaft

Der Kanada Hypotheken-/Kreditvermittler Markt beherbergt mehr als 15.000 lizenzierte Fachleute, aber das Volumen ist überproportional unter nationalen Netzwerken wie Dominion Lending Centres, Mortgage Alliance und M3 Group konzentriert. DLCs über 1.500 Vermittler und ein 50-Kreditgeber-Panel verleihen Skaleneffekte bei der Zinsverhandlung und Technologieinvestitionen. Mortgage Alliance nutzt die zentralisierte Kreditvergabe-Engine der Muttergesellschaft M3 Group, um die Bearbeitungszeiten für erstklassige und Alt-A-Dateien zu verkürzen.

Der Konsolidierungsdruck steigt, da fast 47 % der Vermittler im Jahr 2023 weniger als 12 Transaktionen abschlossen, was Prognosen auslöste, dass ein Drittel bis 2027 ohne Produktivitätssteigerungen ausscheiden könnte. Technologie entwickelt sich zu einem entscheidenden Differenzierungsmerkmal; Plattformen wie Ownwell automatisieren die Kundenbindung nach dem Abschluss und steigern den Cross-Selling-Umsatz pro Kunde um 18 %. Die Compliance-Strenge nach der Regeländerung von FINTRAC im Jahr 2024 belastet kleine Betriebe zusätzlich und drängt sie zur Franchise-Zugehörigkeit für gemeinsame Infrastruktur.

Produktspezialisierung unterscheidet auch die Marktführer. Equitable Banks brokerexklusive Laneway House Mortgage veranschaulicht die Abhängigkeit der Kreditgeber von Vermittlern, um schnell in neuartige Segmente einzudringen. Die Expansion alternativer Kreditgeber nach der Fusion von Fairstone und Home Trust leitet erhebliche Ströme zu Vermittlern, die Richtlinien für angegebenes Einkommen und beeinträchtigte Kreditwürdigkeit beherrschen. Das Wettbewerbsfeld balanciert daher Skaleneffekte, Nischenexpertise und regulatorische Kompetenz bei der Bestimmung des Anteilsverlaufs bis 2030.

Branchenführer im Kanada Hypotheken-/Kreditvermittler Markt

Dominion Lending Centres (DLC) Group

Mortgage Alliance Company of Canada

TMG The Mortgage Group

Centum Financial Group

Verico Financial

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: FINTRAC verhängte vollständige AML/ATF-Compliance für Vermittler und schrieb Risikobewertungen, designierte Beauftragte und laufende Schulungen vor.

- August 2024: Equitable Bank führte die Laneway House Mortgage für den Großraum Toronto, den Großraum Vancouver und Calgary ein, ausschließlich zugänglich über Vermittlerpartner.

- März 2024: Fairstone Bank und Home Trust kündigten eine Fusion an und bildeten Kanadas größten alternativen Kreditgeber, der 250 Filialen mit nationalem Vermittlervertrieb integriert.

- Februar 2024: Ownwell startete eine automatisierte Kundenbindungs-Engine, die Vermittlerkunden monatlich personalisierte Hypotheken- und Immobilieneinblicke liefert.

Berichtsumfang des Kanada Hypotheken-/Kreditvermittler Marktes

Ein Hypothekenvermittler fungiert als Vermittler für Privatpersonen oder Unternehmen und verwaltet den Antragsprozess für Hypothekendarlehen. Im Wesentlichen bauen sie Beziehungen zwischen Hypothekengebern und Kreditnehmern auf, ohne eigenes Geld zu investieren.

Der Kanada Hypotheken-/Kreditvermittler Markt ist segmentiert nach Unternehmensgröße (Groß, Klein und Mittelgroß), nach Anwendung (Wohnungsbaudarlehen, Gewerbe- und Industriedarlehen, Fahrzeugdarlehen, Darlehen an Regierungen und weitere) und nach Endnutzer (Unternehmen und Privatpersonen). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Wohnhypotheken |

| Gewerbehypotheken |

| Eigenheimkreditlinien (HELOC) |

| Umkehrhypotheken |

| Weitere (Baudarlehen, Überbrückungs-/Zwischenfinanzierung) |

| Erstkäufer von Eigenheimen |

| Wiederholungs-/Aufstiegskäufer |

| Immobilieninvestoren |

| Selbstständige Kreditnehmer |

| Neue Einwanderer |

| Senioren/Rentner |

| Traditionell persönlich |

| Ausschließlich online/digital |

| Hybrid (Phygital) |

| Nach Kreditart | Wohnhypotheken |

| Gewerbehypotheken | |

| Eigenheimkreditlinien (HELOC) | |

| Umkehrhypotheken | |

| Weitere (Baudarlehen, Überbrückungs-/Zwischenfinanzierung) | |

| Nach Kreditnehmerprofil | Erstkäufer von Eigenheimen |

| Wiederholungs-/Aufstiegskäufer | |

| Immobilieninvestoren | |

| Selbstständige Kreditnehmer | |

| Neue Einwanderer | |

| Senioren/Rentner | |

| Nach Vertriebskanal | Traditionell persönlich |

| Ausschließlich online/digital | |

| Hybrid (Phygital) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kanada Hypotheken-/Kreditvermittler Markt im Jahr 2025?

Er beläuft sich auf USD 778,56 Millionen und wird voraussichtlich bis 2030 auf USD 989,65 Millionen bei einer CAGR von 4,92 % steigen.

Welche Kreditart dominiert das vermittelte Volumen?

Wohnhypotheken führen mit einem Anteil von 74,5 % im Jahr 2024, unterstützt durch CMHC-Versicherung und eine stabile Nachfrage.

Was treibt das stärkste Wachstum unter den Kreditnehmergruppen an?

Neue Einwanderer sind das am schnellsten wachsende Segment und verfolgen bis 2030 eine CAGR von 5,12 %, da die Einwanderungsströme robust bleiben.

Wie schnell expandieren ausschließlich digitale Vermittlerkanäle?

Der ausschließlich digitale Vertrieb wächst mit einer CAGR von 6,13 %, angetrieben durch Fintech-Plattformen und die Verbraucherpräferenz für Self-Service.

Welche neuen Produktmöglichkeiten gibt es für Vermittler?

Umkehrhypotheken und spezialisierte Baudarlehen wie die Laneway-Haus-Finanzierung bieten wachstumsstarke Nischen jenseits der standardmäßigen Kaufhypotheken.

Wie werden strengere OSFI-Regeln die Kreditvergabe beeinflussen?

Die 4,5-fache Beleihungseinkommensgrenze schränkt die Kreditkapazität für viele Erstkäufer ein, insbesondere in hochpreisigen Städten, und unterstreicht den Vermittlerwert bei der alternativen Kreditvergabe.

Seite zuletzt aktualisiert am: