Größe und Marktanteil des europäischen Marktes für Hypotheken- und Darlehensvermittler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

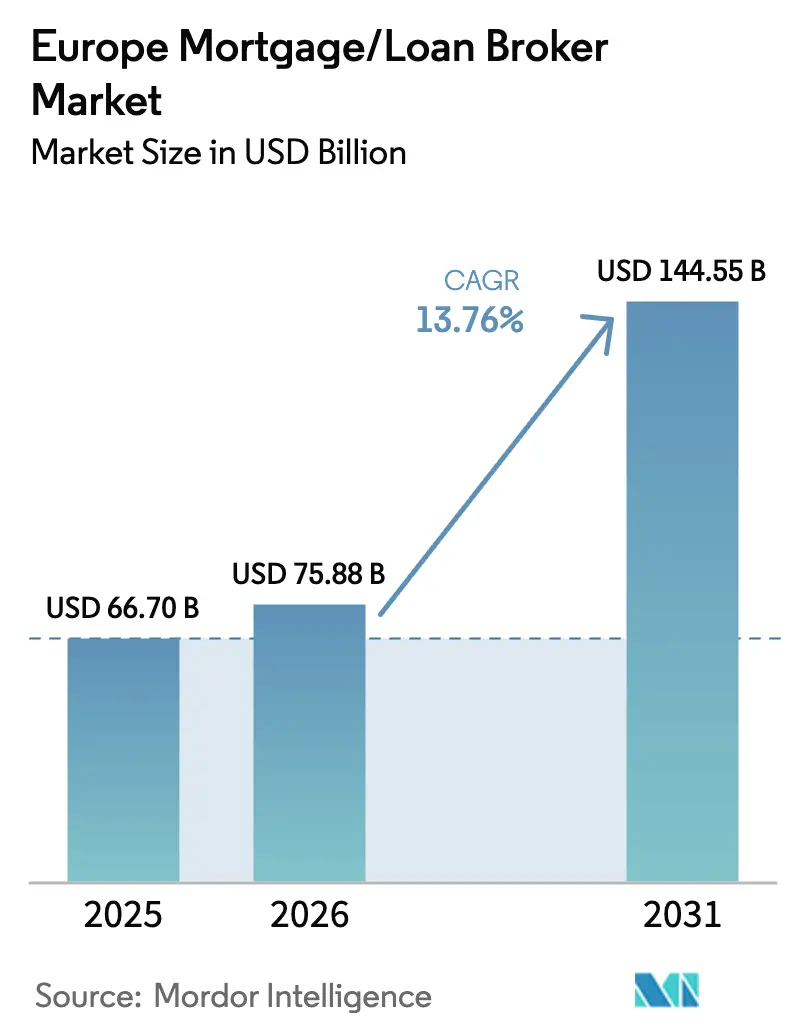

| Marktgröße im Basisjahr (2025) | 66.70 Milliarden US-Dollar |

| Marktgröße (2026) | 75.88 Milliarden US-Dollar |

| Marktgröße (2031) | 144.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 13.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Hypotheken- und Darlehensvermittler von Mordor Intelligence

Die Größe des europäischen Marktes für Hypotheken- und Darlehensvermittler wird voraussichtlich von 66,70 Milliarden USD im Jahr 2025 und 75,88 Milliarden USD im Jahr 2026 auf 144,55 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,76 % verzeichnen.

Die Erholung der Hypothekenaktivität verläuft parallel zur Lockerung des europäischen Zinsschocks, da die Leitzinsen sinken, was dazu beiträgt, die Nachfrage nach beratungsgeführter Kreditvergabe nach einem zweijährigen Rückgang zu festigen. Die Verlagerung hin zu intermediierter Distribution wird durch Banken verstärkt, die eine skalierbare, kostengünstigere Kreditvergabe anstreben und dabei das Kreditrisiko in ihren Bilanzen behalten – ein Betriebsmuster, das Vermittlerplattformen mit starken Kreditgeberpanels und digitalen Onboarding-Fähigkeiten begünstigt. Die Energieeffizienzregulierung und das Wachstum grüner Hypothekenprodukte schaffen neue Beratungsbedarfe, die die Rolle der Vermittler bei der Strukturierung renovierungsgebundener Finanzierungen und bei der Navigation durch Anspruchsvoraussetzungen und Dokumentation erweitern. Der Schwung bei digitaler Identität und qualifizierten elektronischen Signaturen dürfte die Bearbeitungszeiten von Anträgen in den Mitgliedstaaten verkürzen, was höhere Konversionsraten in Vermittlerpipelines unterstützt, da Identitätsnachweis und Unterzeichnung standardisiert werden.

Wichtigste Erkenntnisse des Berichts

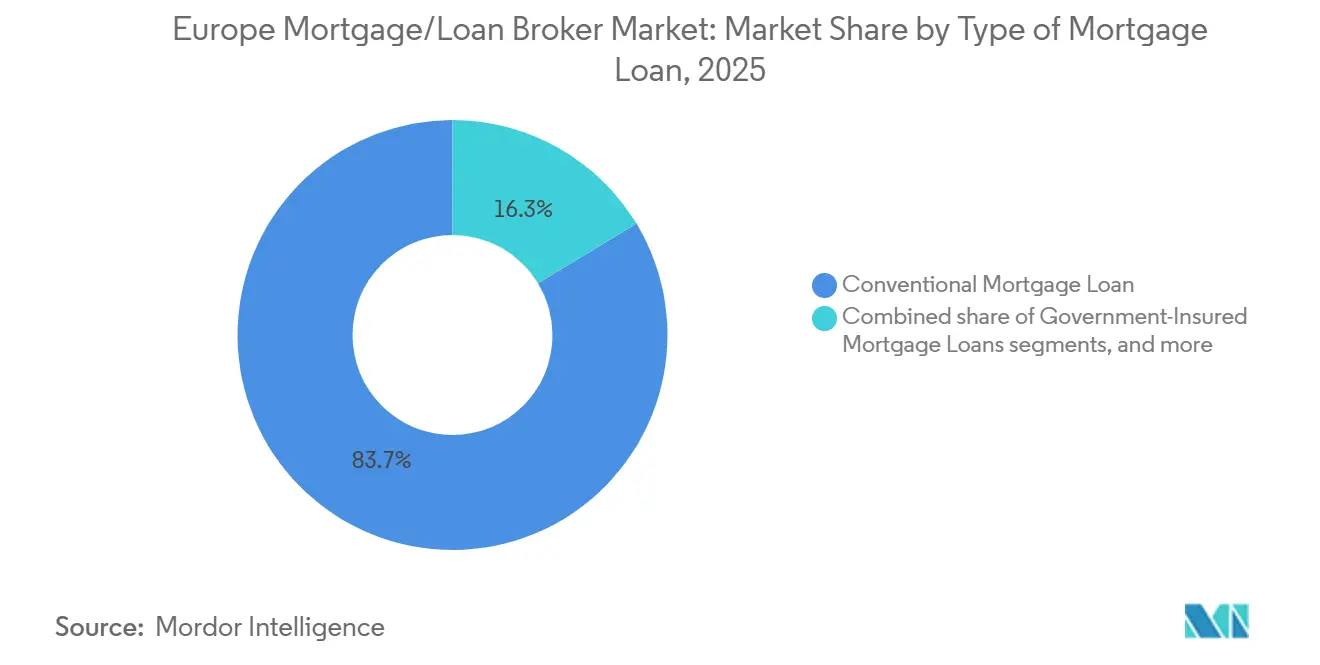

- Nach Art des Hypothekendarlehens führten konventionelle Produkte mit einem Umsatzanteil von 83,67 % am europäischen Markt für Hypothekendarlehensvermittler im Jahr 2025, während staatlich versicherte Darlehen bis 2031 voraussichtlich mit einer CAGR von 9,00 % wachsen werden.

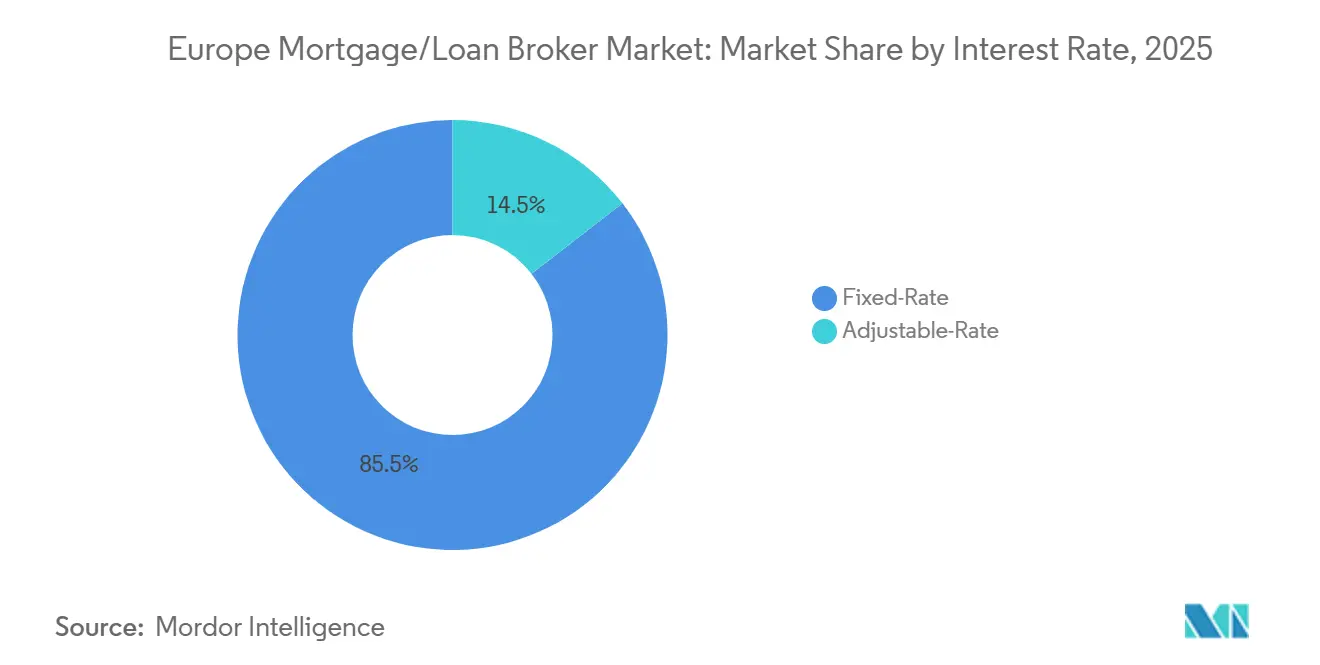

- Nach Zinssatz beherrschten Festzinshypotheken mit einem Anteil von 85,50 % die Volumina des europäischen Marktes für Hypothekendarlehensvermittler im Jahr 2025, während variabel verzinsliche Produkte bis 2031 voraussichtlich mit einer CAGR von 6,00 % wachsen werden.

- Nach Anbieter behielten primäre Hypothekengeber im Jahr 2025 einen Anteil von 84,00 % am europäischen Markt für Hypothekendarlehensvermittler, während sekundäre Kreditgeber bis 2031 voraussichtlich mit einer CAGR von 8,00 % wachsen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 35,00 % am europäischen Markt für Hypothekendarlehensvermittler, während die Niederlande mit einer CAGR von 7,00 % bis 2031 voraussichtlich das am schnellsten wachsende Land sein werden.

- Nach Laufzeit des Hypothekendarlehens entfielen 30-jährige Produkte auf einen Anteil von 52,33 % am europäischen Markt für Hypothekendarlehensvermittler im Jahr 2025, während das Segment der sonstigen Hypothekendarlehenslaufzeiten bis 2031 voraussichtlich mit einer CAGR von 7,00 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Hypotheken- und Darlehensvermittler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Anteil beratungsgeführter Kreditvergabe | +1.8% | EU27, Vereinigtes Königreich, EWR-weit, mit der stärksten Akzeptanz in den Niederlanden, Vereinigtem Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Eignung und fairen Wert | +1.5% | Vereinigtes Königreich und EU, mit Consumer Duty und MCD-Überprüfung | Langfristig (≥ 4 Jahre) |

| Grüne und energieeffiziente Hypotheken sowie EPBD-Renovierungsfinanzierung | +2.1% | EU27 mit frühen Gewinnen in Deutschland, Frankreich, Niederlanden | Langfristig (≥ 4 Jahre) |

| Bankgeführtes Kreditvergabemodell unter Nutzung der Vermittlerdistribution | +1.2% | Nationale Märkte mit frühen Gewinnen in Italien, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Digitale Identität und Ermöglichung elektronischer Signaturen | +0.9% | EU27 mit eIDAS 2.0-Einführung bis November 2026 | Mittelfristig (2–4 Jahre) |

| Open Banking und erweiterter Datenzugang zur Vereinfachung der Erschwinglichkeitsprüfung | +0.3% | EU27 und Programme für offene Finanzen im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Anteil beratungsgeführter Kreditvergabe (europaspezifisch, ab 2026)

Die Vermittlerintermediation festigt sich weiterhin als Standardweg für viele Kreditnehmer, angetrieben durch die Notwendigkeit, komplexe Erschwinglichkeitsregeln, Produktanspruchsvoraussetzungen und Dokumentation bei verschiedenen Kreditgebern zu navigieren, während die Märkte den Zinsschock überwinden. Der europäische Markt für Hypothekendarlehensvermittler profitiert davon, da Kreditnehmer Beratung zu Festzins- versus variablen Optionen, vorzeitigen Rückzahlungsoptionen und grüngebundenen Anreizen bevorzugen, die nun standardisierte Offenlegungen nach EU-Recht erfordern [1]Europäische Kommission, „Korrespondenz und Dokumente der Kommission”, EUR-Lex, eur-lex.europa.eu . Im Vereinigten Königreich haben große Netzwerke die Beraterkapazität und die Möglichkeiten zur Kundenüberwachung ausgebaut, was höhere Produktivität und Umsatzwachstum im Jahr 2025 unterstützt hat und für erhöhte Refinanzierungsaktivitäten im Jahr 2026 gerüstet ist, wenn Festzinskohorten fällig werden. In Deutschland haben Distributionsplattformen und nationale Vermittlermarken ihre Technologiestacks erweitert, um Vorabgenehmigungen zu beschleunigen und Kreditgeberverbindungen zu standardisieren, was Banken ergänzt, die das Kreditrisiko behalten, aber die Akquise auslagern möchten. In Frankreich und den Niederlanden halten die Stabilisierung der Volumina und die politische Unterstützung für Erstkäufer beratungsgeführte Kanäle relevant, da Kreditgeber Durchsatz anstreben und Kreditnehmer nach jüngster Volatilität Sicherheit suchen. In allen wichtigen Märkten ist diese strukturelle Verschiebung in den Kosten- und Risikomanagementbedürfnissen der Kreditgeber und in der Präferenz der Kreditnehmer für unparteiische Produktnavigation verankert, was zusammen den europäischen Markt für Hypothekendarlehensvermittler als zentralen Kreditvergabeweg bis 2031 stärkt.

Regulatorischer Druck für Eignung und fairen Wert (EU/Vereinigtes Königreich)

Die Consumer Duty der britischen Finanzaufsichtsbehörde (Financial Conduct Authority), mit vollständigen Regeln, die sich 2024 auf geschlossene Produkte erstrecken, legt ergebnisorientierte Erwartungen für guten Glauben, Vermeidung vorhersehbarer Schäden und Unterstützung finanzieller Ziele über den gesamten Hypothekenlebenszyklus fest, was die Messlatte für Beratungsqualität und Kundenkommunikation für Intermediäre erhöht [2]Financial Conduct Authority, „Umsetzung der Consumer Duty bei Hypothekenintermediären”, Financial Conduct Authority, fca.org.uk . Verstärkte Aufsicht über beauftragte Vertreter erfordert, dass Hauptunternehmen ein robustes Risikomanagement und Monitoring für Netzwerke aufrechterhalten, was skalierte Vermittler begünstigt, die Compliance-Kosten verteilen und in Systeme investieren können. In der Europäischen Union hebt der Überprüfungsprozess der Hypothekarkreditrichtlinie die Integration von Energieeffizienz-Daten und Nachhaltigkeitsmerkmalen in Offenlegungen hervor, was die Vermittlerberatung in Richtung standardisierter grüner Produkteignung und klarer Risikoerklärungen lenkt. Der Fokus der Europäischen Bankenaufsichtsbehörde auf Verbrauchertrends und Produktfairness kodifiziert die Erwartungen an Transparenz und Kreditwürdigkeit weiter, was ein strukturiertes Beratungsumfeld für den europäischen Markt für Hypothekendarlehensvermittler unterstützt. Über den Prognosehorizont hinaus wird erwartet, dass diese regulatorischen Dynamiken die Compliance-Intensität erhöhen und gleichzeitig die Rolle professioneller Intermediation für komplexe Fälle bestätigen.

Grüne und energieeffiziente Hypotheken sowie EPBD-getriebene Renovierungsfinanzierung

Die überarbeitete Gebäudeenergieeffizienzrichtlinie richtet nationale Ziele für die Wohngebäudeenergieeffizienz aus und macht renovierungsgebundene Kreditvergabe zu einem strategischen Schwerpunktbereich, was die Nachfrage nach Vermittlern erhöht, die grüne Konditionen mit Standardhypotheken kombinieren können. Die Europäische Investitionsbank und Deutsche Bank starteten 2024 in Deutschland ein Programm, das einen Zinsvorteil von 0,2 Prozentpunkten für energieeffiziente Modernisierungen bietet und eine mezzanine-garantierte Verbriefung nutzt, um Kreditkapazitäten freizusetzen, was eine Vorlage für die öffentlich-private Skalierung klimagebundener Hypotheken schafft. Banken und Vermittler werden zunehmend Energieverbesserungen und Anspruchsvoraussetzungen verifizieren und dokumentieren müssen, was neue Beratungspunkte und neue Dokumentationsabläufe schafft, die gut zur vermittlergeführten Kreditvergabe passen. Der europäische Markt für Hypothekendarlehensvermittler dürfte davon profitieren, da standardisierte grüne Dokumentation, nationale Subventionen und Portfoliostandards von Pilotprojekten zu verbindlichen Rahmenwerken übergehen, was die adressierbare Basis für Renovierungsfinanzierungen bis 2031 vergrößert. Da das Bewusstsein der Verbraucher für Energiekosteneinsparungen mit klaren Anspruchskriterien steigt, dürfte die Nachfrage zu Produkten tendieren, die Anreize für verifizierte Modernisierungen einbetten, was den Wert spezialisierter Intermediärberatung weiter steigert.

Bankgeführtes Kreditvergabemodell unter Nutzung der Vermittlerdistribution

In den wichtigsten EU-Märkten setzen Banken auf Vermittler, um die Akquise zu niedrigeren Stückkosten zu skalieren und dabei die Bilanzkontrolle über Kredite zu behalten, was mit dem Risikoappetit und der Kapitalplanung in einem moderaten Wachstumsumfeld übereinstimmt. In Italien und Spanien haben Kreditgeber intermediierte Kanäle genutzt, um grüngebundene und Nischenprodukte anzubieten, ohne spezialisierte Beratungsteams intern aufzubauen, was einen pragmatischen Ansatz für Produktbreite und Kreditvergabegeschwindigkeit widerspiegelt. Das Vereinigte Königreich zeigt, wie Spezialisierung durch Vermittlernetzwerke Segmente wie Altersfinanzierung und Neubaukäufe erschließen kann, unterstützt durch gezielte Akquisitionen und Beraterproduktivitätsgewinne, die 2025 berichtet wurden[3]London Stock Exchange, „Mortgage Advice Bureau Handelsupdate”, London Stock Exchange, londonstockexchange.com. Der europäische Markt für Hypothekendarlehensvermittler profitiert davon, da Banken Durchsatz und Kundenerfahrung betonen, oft durch White-Label- oder Plattformpartnerschaften, die Vermittlerprozesse in Kreditgeber-Workflows integrieren. Kurzfristig hilft dieses Modell Banken, Volumenziele zu verfolgen, während Vermittler Kreditgeberpanels und Produktauswahl erweitern, was zusammen höhere Konversionsraten und bessere Kreditnehmerzuordnung unterstützt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeitsdruck und Transaktionsverlangsamung (Nachwirkungen des Zinsschocks) | -0.9% | EU-weit, akut in Frankreich, Portugal, Schweden | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung durch Consumer Duty und Aufsicht über beauftragte Vertreter (Vereinigtes Königreich/EU) | -0.6% | Vereinigtes Königreich und EU | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Lizenzierungsbeschränkungen gemäß CRD VI | -0.3% | EU-weit, betrifft Drittlandsinstitute und grenzüberschreitende Modelle | Langfristig (≥ 4 Jahre) |

| Länderübergreifende Produktheterogenität und makroprudenzielle Obergrenzen | -0.4% | EU27 mit mitgliedstaatlichen LTV- und DSTI-Obergrenzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeitsdruck und Transaktionsverlangsamung (Nachwirkungen des Zinsschocks)

Höhere Kreditkosten seit 2022 haben die Erschwinglichkeit und Wohnimmobilientransaktionen im Euroraum verringert, und die verzögerte Neubewertung bestehender Darlehen belastet weiterhin die Haushaltbudgets, auch wenn die Leitzinsen ab 2026 zu sinken beginnen. Ein großer Teil der Hypotheken im Euroraum bleibt zinssensitiv, und Kohorten, die in den Jahren 2020–2021 zu sehr niedrigen Festzinsen aufgenommen wurden, sind in den nächsten Jahren zur Neufestsetzung zu höheren Zinsen vorgesehen, was für viele Haushalte Budgetdruck erzeugt. Einkommensschwächere Kreditnehmer sind stärker variabel verzinslichen Produkten ausgesetzt und daher stärker von Zinsänderungen betroffen, was die Kaufabsicht dämpft und die Verkaufszyklen für Vermittler verlängert, die Erstkäufer betreuen. Der Haushaltskonsum verschob sich unter dem Druck höherer Hypothekenzahlungen in den Jahren 2024 und 2025, was die Nachfrage nach Wohnungskäufen dämpfte und das Tempo immobilienbezogener Ausgaben verlangsamte. Dieses Umfeld erfordert von Vermittlern, längere Vorlaufzeiten zu managen und Ansätze zwischen Refinanzierungskunden und finanziell belasteten Erstkäufern zu differenzieren, wobei Beratung zu Produktstruktur und Stresstest eine zentrale Rolle spielt.

Compliance-Belastung durch Consumer Duty und Aufsicht über beauftragte Vertreter (Vereinigtes Königreich/EU)

Die britische Consumer Duty legt ergebnisorientierte Standards für Produktgestaltung, fairen Wert, Verständnis der Verbraucher und Unterstützung fest, was die Kosten und Komplexität der Compliance für Intermediäre erhöht hat, die beauftragte Vertreter beaufsichtigen. Hauptunternehmen müssen eine stärkere Aufsicht und Berichterstattung über ihre Netzwerke aufrechterhalten, was Investitionen in Systeme, Daten und Personal erfordert, um die kontinuierliche Einhaltung der Erwartungen der Duty sicherzustellen. Parallel dazu standardisieren EU-Hypothekarkreditregeln wesentliche Elemente der Offenlegung und Kreditwürdigkeit, lassen aber nationale Obergrenzen für Beleihungsauslauf und Schuldendienstquote bestehen, was für grenzüberschreitende Vermittler Komplexität schafft, die Beratungs- und Compliance-Prozesse an jede Jurisdiktion anpassen müssen. Der europäische Markt für Hypothekendarlehensvermittler muss daher Wachstum mit erhöhten Governance-Anforderungen in Einklang bringen, insbesondere für Netzwerke, die in Märkten mit unterschiedlichen Aufsichtstraditionen und Obergrenzen tätig sind. Mittelfristig dürfte die Compliance-Intensität zur Konsolidierung beitragen, da Unternehmen Skaleneffizienzen in Governance, Schulung und Qualitätssicherung anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Hypothekendarlehens: Konventionelle Produkte als Anker, aber staatlich geförderte Programme beschleunigen sich

Konventionelle Hypothekendarlehen entfielen 2025 auf einen Anteil von 83,67 %, was ihren Status als Kernangebot in den wichtigsten europäischen Geographien für Kreditnehmer mit stabiler Bonität und Einlagenpuffern widerspiegelt, und dieser Anteil unterstreicht, wie Kreditgeber und Vermittler weiterhin Standard-Hauskauf- und Refinanzierungsprodukte in den Mittelpunkt der Kreditvergabe stellen. Der Marktanteil des europäischen Marktes für Hypothekendarlehensvermittler bei konventionellen Darlehen wird durch breite Kreditgeberpanels und konsistente Zeichnungsregeln unterstützt, die Vergleich und Geschwindigkeit für Kreditnehmer vereinfachen, die vorhersehbare Konditionen suchen. Makroprudenzielle Einstellungen auf Länderebene, einschließlich Beleihungsauslauf- und Schuldendienstquoten-Obergrenzen, prägen den Darlehensmix, den Vermittler arrangieren können, und beeinflussen, wie viel Kreditnehmer zu Einlagen beitragen müssen, was wiederum die Beratung zu Produkttyp und Laufzeit leitet. Jumbo-Darlehen bleiben eine Nische für komplexe Kreditnehmerprofile und werden über eine Kombination aus Privatbanken und Spezialfinanzierern vertrieben, wo Vermittler durch Koordination der Dokumentation und Verhandlung maßgeschneiderter Konditionen mit mehreren Gegenparteien Mehrwert schaffen. In diesem Umfeld aggregieren technologiegestützte Vermittler Kreditgeberantworten schneller und präsentieren Kunden strukturierte Optionen, was die Zentralität konventioneller Produkte aufrechterhält, auch wenn Politik und grüne Anreize die Auswahl erweitern.

Staatlich versicherte Hypotheken werden voraussichtlich mit einer CAGR von 9,00 % über 2026–2031 wachsen, da nationale Programme in mehreren Mitgliedstaaten Erstkäufer und Energiemodernisierungen unterstützen, was die Anspruchsberechtigung für Kunden mit geringeren Einlagen oder nicht standardmäßigem Einkommen erweitert. Der europäische Markt für Hypothekendarlehensvermittler profitiert von diesen Programmen, da Intermediäre gut positioniert sind, um Kreditnehmern bei der Navigation durch Anspruchskriterien, der Zusammenstellung erforderlicher Dokumente und der Koordination mit Kreditgebern zu helfen, die an Subventions- oder Garantierahmen teilnehmen. Da mehr Banken grüne Hypothekenvarianten einführen, die verifizierte Energieeffizienzverbesserungen belohnen, fügen Vermittler renovierungsgebundene Darlehensoptionen zu ihren Panels hinzu, die oft staatlich geförderte Garantien mit Zinsanreizen kombinieren. Über den Prognosezeitraum hinaus dürfte diese Mischung den Produktmix der europäischen Hypothekendarlehensvermittlerbranche diversifizieren, während konventionelle Darlehen in den meisten Märkten der Volumenanker bleiben.

Nach Laufzeit des Hypothekendarlehens: Dominanz der 30-jährigen Laufzeit bleibt bestehen, doch ultra-lange Laufzeiten entstehen

30-jährige Hypotheken hielten 2025 einen Anteil von 52,33 %, was die Präferenz der Kreditnehmer für niedrigere monatliche Zahlungen und die Bereitschaft der Kreditgeber für Amortisationen widerspiegelt, die mit den Rentenplanungshorizonten in vielen EU-Märkten übereinstimmen. Die Marktgröße des europäischen Marktes für Hypothekendarlehensvermittler für längere Laufzeiten wird weiterhin durch Erschwinglichkeitserwägungen und die Notwendigkeit unterstützt, höhere Nominalzinsen durch verlängerte Laufzeiten auszugleichen, was viele Kreditgeber im Rahmen lokaler makroprudenzieller Grenzen ermöglicht haben. In Frankreich zeigen Unternehmensdaten beste Hypothekenzinsen von rund 2,81 % für 15 Jahre und 2,92 % für 20 Jahre Mitte 2025, was zeigt, wie Laufzeitwahl und Preisgestaltung interagieren, wenn sich die Zinsen von ihren Höchstständen 2023 normalisieren [4]Capifrance, „Französische Immobilienhypothekenzinsen im August 2025”, Capifrance, capifrance.fr . Märkte mit Amortisationsanforderungen, die höhere erforderliche Rückzahlungen bei höherem Beleihungsauslauf oder Schulden-Einkommens-Verhältnis vorschreiben, prägen auch die reale effektive Laufzeit für Kreditnehmer, was Vermittler in ihre Eignungsberatung einbeziehen müssen. Insgesamt ist die Laufzeitwahl zu einem zentralen Teil des Beratungsprozesses geworden, wobei Vermittler Kunden helfen, Zahlungsstabilität, Gesamtzinskosten und zukünftige Refinanzierungsoptionen abzuwägen.

Gleichzeitig gewinnen sehr lange Laufzeiten im Bereich von 35–40 Jahren an Interesse, da Erschwinglichkeitsbeschränkungen für jüngere Käufer anhalten und Kreditgeber innerhalb regulatorischer Grenzen innovieren, was den Bedarf an klarer Beratung zu langfristigen Kosten und Refinanzierungsprüfpunkten erhöht. Der europäische Markt für Hypothekendarlehensvermittler profitiert, wenn Berater vergleichbare Gesamtkostenprojektionen und Stressszenarien über 15-, 20-, 30- und längere Laufzeiten präsentieren können, was fundierte Entscheidungen inmitten sich entwickelnder Zinserwartungen unterstützt. Über 2026–2031 wird erwartet, dass dieses Segment wächst, wenn Regeln es erlauben und wenn grüngebundene Anreize in längere Amortisationspläne integriert werden, was Energieeinsparungen mit der Darlehensrückzahlungskapazität für bestimmte Kreditnehmer in Einklang bringen kann.

Nach Zinssatz: Festzinsprodukte dominieren nach der Volatilität, aber eine Wiederbelebung variabler Zinsen zeichnet sich ab

Festzinshypotheken beherrschten 2025 mit einem Anteil von 85,50 % den Markt, was eine starke Präferenz der Kreditnehmer für Zahlungssicherheit nach jüngster Volatilität und die breite Verfügbarkeit von Festzinskonditionen bei Kreditgebern und in verschiedenen Geographien widerspiegelt. In Spanien zeigen unternehmensseitig gemeldete Daten einen deutlichen Anstieg der Festzinswahl im Jahr 2025, begleitet von einer Senkung der durchschnittlichen Festzinsen bis März, was zeigt, wie die Zinsnormalisierung die Entscheidungen im Jahresverlauf beeinflusste. In Deutschland unterstützte die Stabilisierung längerer Festzinskonditionen die vermittelten Volumina im Jahr 2025, da große Plattformen und Kreditgeberpartnerschaften Geschwindigkeit und Sicherheit bei Genehmigungen betonten, insbesondere für 10-jährige Festzinsbindungen. Die Marktgröße des europäischen Marktes für Hypothekendarlehensvermittler für Festzinsplatzierungen machte einen großen Teil der Aktivitäten 2025 aus, da Verbraucher Budgetstabilität priorisierten und weitere politische Lockerungen erwarteten. Dieses Muster steht im Einklang mit dem aufsichtlichen Schwerpunkt auf Erschwinglichkeits-Stresstests, den Vermittler anwenden, um Kunden zu Strukturen zu führen, die kurz- und mittelfristigen Schocks standhalten können.

Variabel verzinsliche Hypotheken werden voraussichtlich mit einer CAGR von 6,00 % während 2026–2031 wachsen, da sich die Spreads zu Festzinskonditionen verengen und Kreditnehmer mit höherer Risikobereitschaft von potenziellen zukünftigen Zinssenkungen profitieren möchten – eine Dynamik, die Vermittler durch sorgfältige Eignungsanalyse managen werden. In Schweden hielten variable Zinsen laut Branchendaten Anfang 2025 einen dominanten Anteil an der Neukreditvergabe, was zeigt, wie nationale Präferenzen und Zinsstrukturen unterschiedliche Produktmixe antreiben, die Vermittler navigieren müssen. Forschungsergebnisse zeigen auch ein höheres Ausfallrisiko bei variabel verzinslichen Hypotheken, die zu sehr niedrigen Zinsen aufgenommen wurden und dann deutlich höher neu festgesetzt werden, was die Rolle des Vermittlers bei Stresstests und Laufzeitwahl über den Zyklus hinweg noch wichtiger macht. Die Marktgröße des europäischen Marktes für Hypothekendarlehensvermittler für variabel verzinsliche Platzierungen wird voraussichtlich mit einer CAGR von 6,00 % von 2026 bis 2031 wachsen, da die Zinsnormalisierung anhält und Verbraucher kurzfristige Kosten gegen langfristige Flexibilität abwägen.

Nach Anbieter: Banken dominieren die direkte Emission, doch Spezialfinanzierungsgeber gewinnen Anteile in Nischen

Primäre Hypothekengeber, hauptsächlich Banken, die auf eigene Bilanzen vergeben, behielten 2025 einen Anteil von 84,00 %, da der Bankensektor weiterhin zentral für die Hypothekenfinanzierung in Europa ist und weiterhin über Vermittlerpanels arbeitet, um die Distribution effizient zu skalieren. Viele Kreditgeber sehen Mehrwert darin, die Kreditvergabe auszulagern und dabei Zeichnungsstandards und Kreditrisiko zu behalten, was ihnen ermöglicht, sich auf die Bilanzoptimierung zu konzentrieren, während Vermittler Akquise und Kundenvorbereitung übernehmen. Plattformintegrationen zwischen Kreditgebern und Vermittlernetzwerken haben sich ausgeweitet, wobei die Standardisierung von Identität und elektronischen Signaturen voraussichtlich Doppelarbeit reduzieren und die Straight-Through-Verarbeitung in den kommenden Jahren verbessern wird. Der Marktanteil des europäischen Marktes für Hypothekendarlehensvermittler bei bankseitig vergebenen Darlehen spiegelt diese Arbeitsteilung wider, bei der Kreditgeber Durchsatz anstreben und Vermittler Multi-Kreditgeber-Vergleiche, Dokumentation und Kundenbetreuung managen.

Sekundäre Hypothekengeber, einschließlich Nicht-Bank-Hypothekarkreditinstitute und investitionsgestützte Originatoren, werden voraussichtlich mit einer CAGR von 8,00 % bis 2031 wachsen, indem sie nicht standardmäßige Kreditnehmerprofile bedienen und in Refinanzierungs- und Wechselsegmenten konkurrieren, denen einige Banken während der Volumenerholung weniger Priorität einräumen. Diese Akteure arbeiten oft mit Vermittlern zusammen, um Nischen basierend auf Beschäftigungsart, Wohnsitz oder Sicherheitenzustand anzusprechen, was maßgeschneiderte Zeichnung erfordert, aber wettbewerbsfähige Konditionen liefern kann, wenn Bilanzkapazität verfügbar ist. Da offene Finanz- und Identitätsrahmen die Reibung beim Onboarding reduzieren, können sekundäre Kreditgeber tiefer in Vermittlersysteme integrieren, was Skalierung ohne große Filialnetze unterstützt. Über 2026–2031 wird erwartet, dass dieser Mix dynamisch bleibt, da Banken und Nicht-Banken sich an Nachfrage, Regulierung und Finanzierungsbedingungen anpassen, was alles zusammen die Zentralität der Vermittlerdistribution aufrechterhält.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 einen Anteil von 35,00 % am europäischen Markt für Hypothekendarlehensvermittler, was eine tief verwurzelte Intermediationskultur und die Größe nationaler Netzwerke widerspiegelt, die 2025 Umsatzwachstum und Beraterexpansion meldeten. UK Finance prognostiziert einen Anstieg der Bruttokreditvergabe im Jahr 2026, unterstützt durch eine Refinanzierungswelle, wenn Festzinskohorten fällig werden, was die Bedeutung von Vermittlerüberwachungs- und Bindungsprogrammen unterstreicht. Die dem Vereinigten Königreich zugeschriebene Marktgröße des europäischen Marktes für Hypothekendarlehensvermittler spiegelt stabile Penetration und die Fähigkeit großer Netzwerke wider, spezialisierte Einheiten zu betreiben, die Altersfinanzierungskreditnehmer und Neubausegmente bedienen, was hilft, den Durchsatz aufrechtzuerhalten, auch wenn die Transaktionszahlen schwanken. Über den Prognosezeitraum hinaus dürfte das Wachstum im Vereinigten Königreich aufgrund der Marktreife unter der Gesamtmarktrate liegen, obwohl segmentgeführte Expansion stetige Möglichkeiten für Intermediation bieten sollte.

Deutschland verankert die kontinentale Vermittlerlandschaft durch nationale Plattformen und starke Bankpartnerschaften, wo die Festzinsstabilisierung im Jahr 2025 Genehmigungen und Workflow-Verbesserungen unterstützte, die Entscheidungszeiten für qualifizierte Kreditnehmer verkürzten. Grüngebundene Programme, die von öffentlichen Banken und EU-Institutionen unterstützt werden, haben zusätzliche Nachfrage in der Renovierungsfinanzierung geschaffen, die oft neben Standardhypotheken vermittelt wird, um sicherzustellen, dass Dokumentation und Anspruchsvoraussetzungen bei der Antragstellung korrekt formuliert sind. Frankreich bleibt ein großer Markt mit starkem Wettbewerb unter Genossenschaftsbanken und aktiven Vermittlernetzwerken, wo Unternehmensdaten auf Zinsen von rund 2,92 % für 20-jährige Laufzeiten für Top-Profile Mitte 2025 hinweisen, was die Erholung der Erschwinglichkeit seit Anfang 2024 illustriert. In diesen Kernmärkten differenzieren sich Vermittler durch Geschwindigkeit, Kreditgeberbreite und Beratungsumfang – Faktoren, die weiterhin den Anteil am europäischen Markt für Hypothekendarlehensvermittler bestimmen werden.

Die Niederlande werden voraussichtlich mit einer CAGR von 7,00 % bis 2031 das am schnellsten wachsende Land sein, unterstützt durch politische Rahmenbedingungen, die Eintrittsbarrieren für Erstkäufer senken, und durch hohe Vermittlernutzung in einem komplexen Hypothekenumfeld. Unternehmensinitiativen zeigen, dass niederländische Vermittler in kundenorientierte Anwendungen investieren, die Statusaktualisierungen und Handlungsaufforderungen vereinfachen, was Transparenz und Abschlussquoten für Kreditnehmer verbessern kann, die mehrere Schritte navigieren. Italien und Spanien haben eine expandierende digitale Distribution über Vergleichsportale und Vermittlerplattformen erlebt, während spanische unternehmensseitig gemeldete Daten eine zunehmende Festzinsadoption im Verlauf von 2025 und sinkende Preise gegenüber dem Niveau von 2024 widerspiegeln. Nordische Märkte weisen weiterhin eine hohe Nutzung variabler Zinsen auf, die Vermittler durch Stresstests und Produktauswahl im Einklang mit den aufsichtlichen Erwartungen managen. In all diesen Geographien korreliert die Vermittlerpenetration mit der Produktkomplexität und der Breite der Kreditgeberauswahl, was beides den europäischen Markt für Hypothekendarlehensvermittler über den Prognosehorizont hinaus aufrechterhält.

Wettbewerbslandschaft

Der europäische Markt für Hypothekendarlehensvermittler ist auf paneuropäischer Ebene aufgrund von Sprache, Regulierung und Bankpartnerschaftsstrukturen fragmentiert, wobei nationale Champions und große Netzwerke neben digital-first-Plattformen konkurrieren, die Geschwindigkeit und Monitoring betonen. Im Vereinigten Königreich meldete ein großes Netzwerk 2025 einen Umsatz von 318 Millionen GBP mit Beraterausbau auf 2.135 und skizzierte akquisitionsgetriebene Spezialisierung in Bereichen wie Altersfinanzierung und Neubausegmente, was die Rolle von Skalierung bei Compliance und Produktivität demonstriert. Kontinentale Märkte zeigen ähnliche Muster, bei denen Technologieinvestitionen Zeichnung und Kundenbindung vereinfachen und Plattformpartnerschaften mit Banken Durchsatz betonen, während Risikostandards aufrechterhalten werden. Mit der Zeit werden Identitäts-Wallets und erweiterter Datenzugang voraussichtlich Onboarding-Zeiten verkürzen und die Straight-Through-Verarbeitung verbessern, was Unternehmen begünstigt, die in Integrationen und Kundenüberwachungssysteme investieren können.

Strategische Schritte seit 2024 umfassen Akquisitionen, die Spezialisierungen vertiefen, CRM-verbessernde Technologieintegrationen und grüne Hypothekenfähigkeiten, die mit der Renovierungsfinanzierung verbunden sind, wobei mehrere Unternehmen Pläne zur Skalierung von Segmenten mit höherer Beratungsintensität und starkem Kreditgeberinteresse offengelegt haben. Unternehmensinitiativen in den Niederlanden zeigen Investitionen in Verbraucher-Apps, die den Hypothekenweg durch Dashboards und Aufforderungen verdeutlichen, was die Kundenbindung von der Antragstellung bis zum Abschluss aufrechterhält. In Spanien meldeten vermittlergeführte Plattformen eine höhere Festzinswahl, als sich die Preisgestaltung verbesserte, was unterstreicht, wie Echtzeit-Zinsmonitoring innerhalb der Beratertools die Produktwahl bei Kundengesprächen und digitalen Abläufen beeinflussen kann. In Italien erweitern langjährige Vergleichsdienste weiterhin den Produktzugang, was Wettbewerbsdruck unter Kreditgebern unterstützt, die mit Vermittlern für die Distribution zusammenarbeiten.

Regulatorische Compliance ist eine Wettbewerbsvariable, da die britische Consumer Duty und EU-Offenlegungsstandards robustes Monitoring und klare Kommunikation während des gesamten Beratungsprozesses erfordern, was größere Netzwerke mit Systemen begünstigt, die Qualitätssicherung skalieren können. Der europäische Markt für Hypothekendarlehensvermittler wird daher voraussichtlich eine anhaltende Konsolidierung unter kleineren Unternehmen erleben, die Kostenteilung innerhalb von Netzwerken anstreben, während größere Akteure selektive Akquisitionen und Partnerschaften verfolgen, um die Segmentreichweite zu verbessern. Gleichzeitig schaffen öffentlich-private Initiativen in der grünen Finanzierung und anhaltende Innovationen bei Identität und Datenzugang Spielraum für digitale Marktführer zur Differenzierung, sofern sie sich an die sich entwickelnden aufsichtlichen Erwartungen rund um Eignung, Fairness und Transparenz anpassen können.

Marktführer der europäischen Hypotheken- und Darlehensvermittlerbranche

Interhyp AG

London & Country Mortgages

Mortgage Advice Bureau

Dr. Klein

Connells Group – Countrywide Mortgage Services (UK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mortgage Advice Bureau gab den Umsatz für das Geschäftsjahr 2025 von 318 Millionen GBP mit Beraterausbau auf 2.135 bekannt, meldete einen bereinigten Gewinn vor Steuern von 35,8 Millionen GBP und skizzierte mehrere Akquisitionen und Investitionen zur Unterstützung von Spezialisierung und Expansion.

- Oktober 2025: Mortgage Advice Bureau tätigte eine Mehrheitsbeteiligung an UK Moneyman und integrierte es als beauftragten Vertreter zur Unterstützung des Wachstums in Spezialgebieten, einschließlich Altersfinanzierung.

- Mai 2024: Die Europäische Investitionsbank und Deutsche Bank starteten in Deutschland ein vergünstigtes Hypothekenprogramm für klimafreundliches Wohnen und energieeffiziente Modernisierung mit einem Zinsvorteil von 0,2 Prozentpunkten und einer mezzanine-garantierten Verbriefungsstruktur.

- Mai 2024: Deutsche Bank erläuterte die Programmdetails für die klimafreundliche Wohninitiative, einschließlich der Anspruchsberechtigung basierend auf der Reduzierung des Primärenergiebedarfs und der Distribution über Deutsche Bank, DSL Bank und BHW Bausparkasse.

Berichtsumfang des europäischen Marktes für Hypotheken- und Darlehensvermittler

Ein Hypothekenvermittler fungiert als Mittelsmann für Privatpersonen oder Unternehmen und verwaltet den Hypothekendarlehensprozess. Im Wesentlichen stellt er Beziehungen zwischen Hypothekarkreditgebern und Kreditnehmern her, ohne eigene finanzielle Verpflichtungen einzugehen.

Der europäische Markt für Hypotheken- und Darlehensvermittler ist nach Unternehmensgröße, Anwendung, Endnutzer und Geografie segmentiert. Nach Unternehmensgröße ist der Markt in Groß-, Klein- und Mittelunternehmen unterteilt; nach Anwendung ist der Markt in Wohnungsbaudarlehen, Gewerbe- und Industriedarlehen, Fahrzeugdarlehen, Darlehen an Regierungen und sonstige unterteilt. Nach Endnutzer ist der Markt in Unternehmen und Privatpersonen unterteilt. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich und das übrige Europa unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für Hypotheken- und Darlehensvermittler in Bezug auf den Dollarwert (USD) für alle oben genannten Segmente.

| Konventionelles Hypothekendarlehen |

| Jumbo-Darlehen |

| Staatlich versicherte Hypothekendarlehen |

| Sonstige Arten von Hypothekendarlehen |

| 30-jährige Hypothek |

| 20-jährige Hypothek |

| 15-jährige Hypothek |

| Sonstige Hypothekendarlehenslaufzeiten |

| Festzins |

| Variabler Zinssatz |

| Primärer Hypothekengeber |

| Sekundärer Hypothekengeber |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Dänemark |

| Übriges Europa |

| Nach Art des Hypothekendarlehens | Konventionelles Hypothekendarlehen |

| Jumbo-Darlehen | |

| Staatlich versicherte Hypothekendarlehen | |

| Sonstige Arten von Hypothekendarlehen | |

| Nach Laufzeit des Hypothekendarlehens | 30-jährige Hypothek |

| 20-jährige Hypothek | |

| 15-jährige Hypothek | |

| Sonstige Hypothekendarlehenslaufzeiten | |

| Nach Zinssatz | Festzins |

| Variabler Zinssatz | |

| Nach Anbieter | Primärer Hypothekengeber |

| Sekundärer Hypothekengeber | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Dänemark | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des europäischen Marktes für Hypothekendarlehensvermittler bis 2031?

Die Marktgröße des europäischen Marktes für Hypothekendarlehensvermittler wird voraussichtlich bis 2031 8,07 Milliarden USD erreichen, was eine CAGR von 7,76 % von 2026 bis 2031 widerspiegelt, da sich die Nachfrage mit niedrigeren Leitzinsen erholt und die beratungsgeführte Kreditvergabe ausgeweitet wird.

Welche Produkttypen führen und welche wachsen in Europa am schnellsten?

Konventionelle Hypotheken führten 2025 mit einem Anteil von 83,67 %, während staatlich versicherte Produkte bis 2031 voraussichtlich mit einer CAGR von 9,00 % wachsen werden, da staatliche Programme Erstkäufer und grüngebundene Modernisierungen unterstützen.

Werden in der Region derzeit Festzins- oder variable Hypotheken bevorzugt?

Festzinsprodukte dominierten mit 85,50 % der Volumina 2025, da Kreditnehmer Zahlungssicherheit priorisierten, während variabel verzinsliche Hypotheken bis 2031 voraussichtlich mit einer CAGR von 6,00 % wachsen werden, wenn sich die Spreads verengen.

Welche Anbieter gewinnen Anteile bei der vermittelten Kreditvergabe?

Primäre Bankkreditgeber behielten 2025 einen Anteil von 84,00 %, während sekundäre Kreditgeber voraussichtlich mit einer CAGR von 8,00 % wachsen werden, indem sie sich auf nicht standardmäßige Profile und Refinanzierungsnischen über Vermittlerkanäle konzentrieren.

Welche europäischen Märkte sind für die Vermittlerdistribution am wichtigsten?

Das Vereinigte Königreich führte 2025 mit einem Anteil von 35,00 % aufgrund tiefer Vermittlerpenetration, während die Niederlande mit einer CAGR von 7,00 % bis 2031 unter unterstützenden Rahmenbedingungen und hoher Vermittlernutzung voraussichtlich am schnellsten wachsen werden.

Wie werden grüne Regulierung und digitale Identität den Vermittlerbetrieb bis 2031 verändern?

Die überarbeitete Gebäudeenergieeffizienzrichtlinie und öffentlich-private Grünprogramme erhöhen den Bedarf an renovierungsgebundener Kreditvergabe, während eIDAS 2.0-Identitäts-Wallets und qualifizierte elektronische Signaturen voraussichtlich Onboarding-Zeiten verkürzen und höhere Abschlussquoten in Vermittlerkanälen unterstützen werden.

Seite zuletzt aktualisiert am: