Türkei Foodservice-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

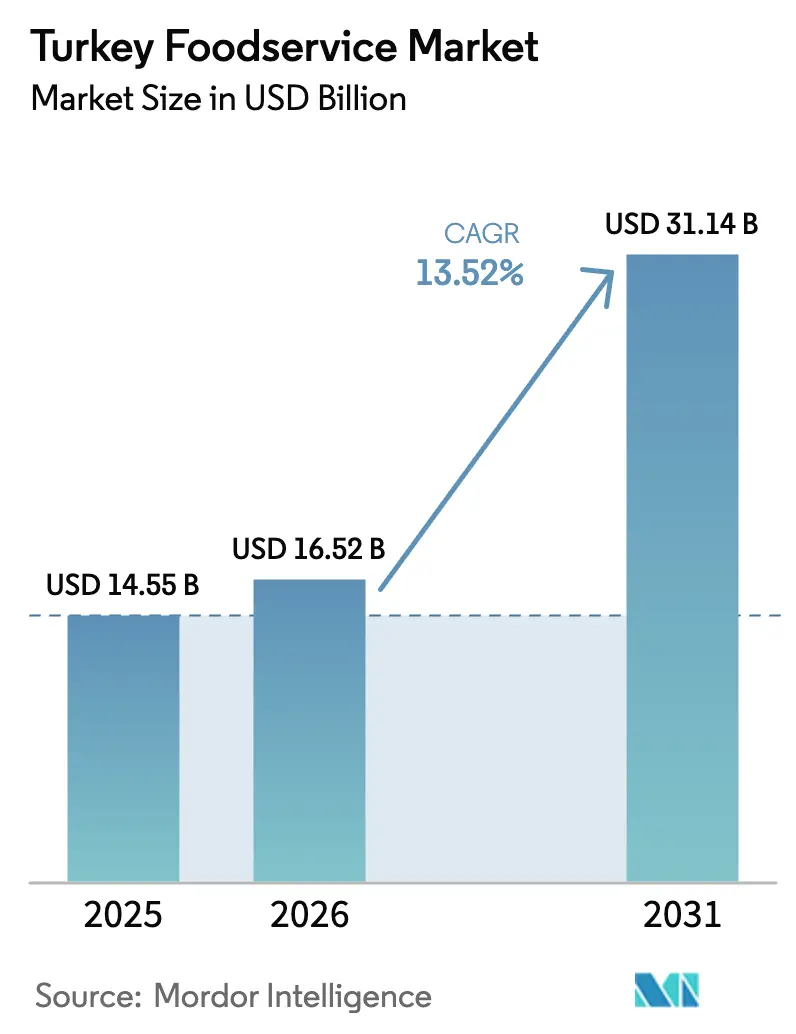

| Marktgröße im Basisjahr (2025) | 14.55 Milliarden US-Dollar |

| Marktgröße (2026) | 16.52 Milliarden US-Dollar |

| Marktgröße (2031) | 31.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Foodservice-Markt Analyse von Mordor Intelligence

Die Größe des Türkei Foodservice-Marktes wird voraussichtlich von 14,55 Milliarden USD im Jahr 2025 auf 16,52 Milliarden USD im Jahr 2026 steigen und bis 2031 31,14 Milliarden USD erreichen, mit einer CAGR von 13,52 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch die rasche Urbanisierung, den Aufstieg der digitalen Bestellung über Aggregatoren und eine Erholung des Tourismus angetrieben, was die Nachfrage sowohl von Einwohnern als auch von Besuchern steigert. Schnellservice-Restaurants ziehen weiterhin die meisten Kunden an, während Cloud-Küchen, die für die Lieferung konzipiert sind, schneller wachsen als traditionelle stationäre Restaurants. Kettenbetreiber schließen die Lücke zu unabhängigen Akteuren, indem sie standardisierte Lieferketten nutzen und Speisekarten auf der Grundlage von Daten anpassen, obwohl sie mit Herausforderungen wie Arbeitskräftemangel und Ineffizienzen in der Kühlkettenlogistik konfrontiert sind, die die Kosten erhöhen. Die Wettbewerbslandschaft entwickelt sich auch durch bedeutende Konsolidierungen unter Lieferplattformen weiter. Zum Beispiel unterstreichen Ubers Übernahme von Trendyol GO für 700 Millionen USD und sein laufendes Gebot von 1 Milliarde USD für Getir Food die wachsende Bedeutung der Kontrolle über die Logistik im Markt.

Wichtigste Erkenntnisse des Berichts

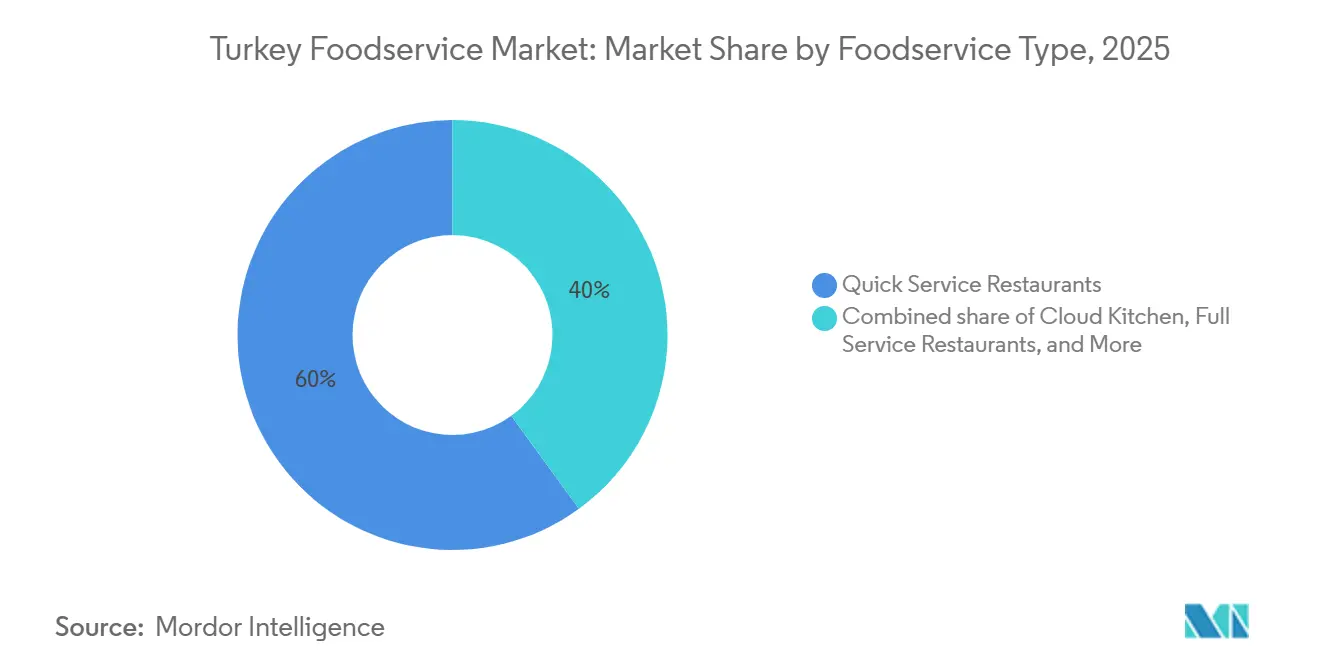

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Anteil von 60,01 % am türkischen Foodservice-Markt im Jahr 2025, während das Cloud-Küchen-Segment bis 2031 mit einer CAGR von 14,01 % voranschreitet.

- Nach Verkaufsstelle hielten unabhängige Betreiber im Jahr 2025 72,65 % des Türkei Foodservice-Marktes; Kettenverkaufsstellen verzeichneten das schnellste Wachstum mit einer CAGR von 13,87 % bis 2031.

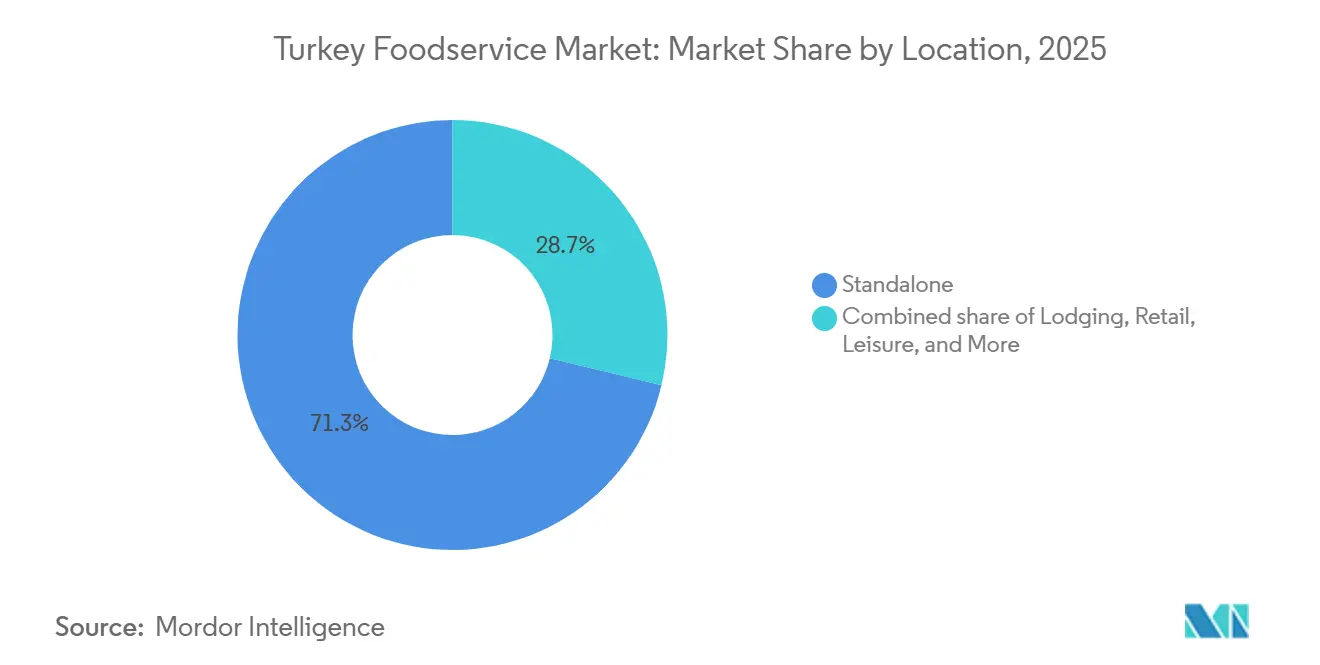

- Nach Standort erfassten eigenständige Veranstaltungsorte 71,25 % der Größe des Türkei Foodservice-Marktes im Jahr 2025, und beherbergungsbasierte Verkaufsstellen expandieren bis 2031 mit einer jährlichen CAGR von 14,75 %.

- Nach Servicetyp entfiel auf den Vor-Ort-Verzehr 55,71 % der Größe des Türkei Foodservice-Marktes im Jahr 2025, während die Lieferung voraussichtlich bis 2031 mit einer CAGR von 15,57 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Türkei Foodservice-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Cloud- und virtuellen Küchen in Großstädten | +2.8% | Istanbul, Ankara, Izmir, Bursa | Mittelfristig (2–4 Jahre) |

| Menüinnovation und Lokalisierung zur Abstimmung des Angebots auf den türkischen Geschmack | +2.1% | National, mit frühen Gewinnen in Istanbul, Antalya, Izmir | Kurzfristig (≤ 2 Jahre) |

| Junge städtische Verbraucher gehen zunehmend in Cafés, Schnellservice-Restaurants und Casual-Dining-Restaurants essen | +2.5% | Istanbul, Ankara, Izmir, Antalya | Mittelfristig (2–4 Jahre) |

| Tourismuszentren wie Istanbul, Antalya, Izmir und Bodrum verzeichnen aufgrund des Incoming-Tourismus eine starke Nachfrage nach Speisen und Getränken | +3.2% | Istanbul, Antalya, Izmir, Bodrum | Langfristig (≥ 4 Jahre) |

| Drittanbieter-Lieferplattformen treiben Restaurantlieferungen und das Wachstum von Cloud-Küchen voran | +2.4% | National, konzentriert in den Top-10-Städten | Kurzfristig (≤ 2 Jahre) |

| Dichte HoReCa-Infrastruktur in Großstädten unterstützt ein robustes Lieferanten- und Logistikökosystem | +1.8% | Istanbul, Ankara, Izmir | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Cloud- und virtuellen Küchen in Großstädten

Gesundheitsbewusste türkische Verbraucher wählen zunehmend lokal bezogene, minimal verarbeitete Lebensmittel gegenüber stark verarbeiteten Optionen mit Zusatzstoffen und künstlichen Aromen. Dieser Wandel wird von städtischen Millennials und der Generation Z angeführt, die Transparenz, saubere Etiketten und traditionelle türkische Küche gegenüber importiertem Fast Food bevorzugen. McDonald's Türkei hat darauf reagiert, indem es 95 % seiner Zutaten lokal bezieht und Artikel wie den Köfte Burger und den Türkischen Frühstücksteller eingeführt hat, was die Notwendigkeit für globale Schnellservice-Restaurant-Marken unterstreicht, sich anzupassen oder Marktanteile an lokale Wettbewerber zu verlieren. Das Umformulieren von Rezepten, das Beziehen von Bio-Proteinen und die Verbesserung der Transparenz in der Lieferkette erhöhen jedoch die Kosten für Betreiber, ohne höhere Preise zu garantieren. Cloud-Küchen und reine Liefermarken stehen ebenfalls vor Herausforderungen, da sie niedrige Kosten mit der wachsenden Verbrauchernachfrage nach besserer Zutatenqualität in Einklang bringen müssen.

Tourismuszentren wie Istanbul, Antalya, Izmir und Bodrum verzeichnen aufgrund des Incoming-Tourismus eine starke Nachfrage nach Speisen und Getränken

Im Jahr 2024 begrüßte die Türkei 60,4 Millionen Besucher und erzielte Tourismuseinnahmen von 54,32 Milliarden USD, was einem Anstieg von 8,71 % gegenüber 2023 entspricht. Istanbul zog 17,4 Millionen Touristen an, während Antalya 16,5 Millionen anzog. Touristen gaben durchschnittlich etwa 900 USD pro Besuch aus, und die Hotelauslastungsraten stiegen auf 70,5 %. Beherbergungsbasierte Foodservice-Verkaufsstellen expandieren bis 2031 mit einer jährlichen Rate von 14,75 %. Dieses Wachstum spiegelt die Strategie der Resortbetreiber wider, die Ausgaben für Mahlzeiten vor Ort zu erfassen. Internationale Marken erkennen, dass der gebundene Touristenverkehr vorhersehbare Einnahmequellen bietet, oft mit höheren Durchschnittsbeträgen als städtische Walk-in-Standorte. Küstenziele wie Bodrum und Marmaris beherbergen Premium-Konzepte wie Nusr-Et. Nusr-Et verfügt über mehr als 20 Restaurants auf drei Kontinenten und in sieben Ländern, darunter sechs Standorte in Istanbul sowie Einheiten in Bodrum und Marmaris. Die Marke richtet sich an wohlhabende Touristen, die ein Erlebnisgastronomie-Erlebnis suchen. Das ehrgeizige Ziel der Regierung von 90 Millionen Besuchern bis 2028 unterstreicht ihr Engagement für nachhaltige Infrastrukturinvestitionen. Flughäfen, Marinas und Kongresszentren verankern jeweils die Foodservice-Nachfrage und rechtfertigen die weitere geografische Expansion der Betreiber in sekundäre Tourismusmärkte.

Menüinnovation und Lokalisierung zur Abstimmung des Angebots auf den türkischen Geschmack

McDonald's Türkei gibt an, dass 95 % seiner Zutaten lokal bezogen werden. Der Fast-Food-Riese hat sein exklusives Türkei-Menü erweitert und Artikel wie den Köfte Burger eingeführt, der den Marktanteil der Marke um 30 % gestärkt hat. Eine weitere Ergänzung, der Türkische Frühstücksteller, hat den Frühstücksumsatz bemerkenswert von 3 % auf 9 % des Gesamtumsatzes gesteigert. Unterdessen hat Burger King in der Türkei für Aufsehen gesorgt, indem es sich in „Borgir” umbenannt hat, ein Schritt, der sich mit einem bemerkenswerten Wachstum von 76 % im zweiten Quartal 2025 ausgezahlt hat. TAB Gıda, mit seinem umfangreichen Portfolio von 1.830 Restaurants, setzt sich für traditionelles türkisches Straßenessen durch seine Formate Usta Dönerci und Usta Pideci ein. Die Verbraucherstimmung neigt stark zugunsten dieser Anpassungen: 56 % der befragten Personen fühlen, dass McDonald's Angebot mit der türkischen Küche resoniert, und beeindruckende 90 % äußern eine Präferenz für lokal bezogene Zutaten. Dieser Trend unterstreicht die Wirksamkeit der Glokalisierung bei der Förderung sowohl von Erstkäufen als auch von Wiederholungskäufen. Darüber hinaus puffert die Lokalisierung des Menüs nicht nur gegen Importschwankungen und rationalisiert Lieferketten, sondern entspricht auch der wachsenden Verbrauchernachfrage nach frischen, minimal verarbeiteten Lebensmitteln. Diese Strategie bietet einen nachhaltigen Vorteil für Betreiber, die sich zu lokalem Bezug und kulinarischen Anpassungen verpflichten.

Junge städtische Verbraucher gehen zunehmend in Cafés, Schnellservice-Restaurants und Casual-Dining-Restaurants essen

Die Türkei ist der fünftgrößte Markt für Marken-Kaffeehäuser in Europa, angetrieben durch die wachsende Beliebtheit der Café-Kultur unter jüngeren Generationen, die diese Räume zum Socializen und Arbeiten nutzen. Espressolab betreibt etwa 160 Filialen in der Türkei als Teil seines globalen Netzwerks von 400 Standorten. Starbucks Türkei betreibt 685 Filialen, darunter 13 Premium-Reserve-Filialen, die für städtische Fachleute konzipiert sind, die hochwertige Erlebnisse suchen. Dieser Trend wird durch Urbanisierungsraten von über 80 %, höhere verfügbare Einkommen in Städten und das Wachstum von Co-Working-Spaces und Universitätscampussen unterstützt, die erheblichen Fußgängerverkehr zu Schnellservice- und Casual-Dining-Lokalen anziehen[1]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Türkei", data.worldbank.org. Um dieses Publikum anzusprechen, konzentrieren sich Betreiber auf digitale Treueprogramme, mobile Bestellung und optisch ansprechende Innenräume. Diese Bemühungen richten sich an Verbraucher, die das Auswärtsessen sowohl als Bequemlichkeit als auch als Lifestyle-Entscheidung betrachten, und treiben die starke CAGR des Marktes von 13,52 % bis 2031 voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Lieferkette für verderbliche Waren und Einschränkungen der Kühlkette | -1.6% | National, akut in ländlichen und sekundären Städten | Mittelfristig (2–4 Jahre) |

| Aufwand für die Einhaltung von Lebensmittelsicherheit, Rückverfolgbarkeit und Nachhaltigkeit | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Verbraucherablehnung von stark verarbeiteten Produkten | -0.9% | Städtische Zentren, breitet sich national aus | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und hohe Mitarbeiterfluktuation | -1.4% | Istanbul, Ankara, Izmir, Antalya | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Lieferkette für verderbliche Waren und Einschränkungen der Kühlkette

Die Kühlketteninfrastruktur in der Türkei ist weitgehend auf Großstädte beschränkt, was ländliche und sekundäre Gebiete mit schlechter Temperaturkontrolle zurücklässt. Dies führt zu höheren Verderbraten und schränkt die Menüoptionen für Unternehmen ein, die auf frische Produkte, Milchprodukte und Proteine angewiesen sind. Während Istanbul, Ankara und Izmir über starke Kühllogistiknetzwerke verfügen, sind Betreiber in Inland- und Ostregionen mit höheren Kosten und Verzögerungen konfrontiert, was die Rentabilität verringert und verderbliche Menüs einschränkt. Im Jahr 2024 erweiterte Migros sein Netz auf 73 Verteilzentren durch Hinzufügen von 16 neuen, aber Lücken in der letzten Meile der Kühlkette bestehen außerhalb der erstklassigen Städte weiterhin. Der Türkische Lebensmittelkodex schreibt Rückverfolgbarkeit und Temperaturüberwachung für verderbliche Waren vor, was Compliance-Kosten hinzufügt, die kleinere Betreiber kaum tragen können. Kühlkettenausfälle können zu Rückrufen und Reputationsschäden führen und einige Unternehmen zur Schließung zwingen. Trotz laufender Investitionen in Kühlfahrzeuge, isolierte Verpackungen und Echtzeit-Überwachung hinkt die Infrastrukturentwicklung der Nachfrage hinterher, was Engpässe schafft, die die CAGR des Marktes von 13,52 % bis 2031 um etwa 1,6 Prozentpunkte reduzieren.

Aufwand für die Einhaltung von Lebensmittelsicherheit, Rückverfolgbarkeit und Nachhaltigkeit

Der Türkische Lebensmittelkodex verpflichtet Lebensmittelunternehmen zur Einführung von HACCP-Systemen und zur Registrierung beim Ministerium für Landwirtschaft und Forstwirtschaft. Rückverfolgbarkeitsvorschriften schreiben darüber hinaus eine detaillierte Dokumentation der Beschaffung, Verarbeitung und Verteilung von Zutaten vor, was den Verwaltungs- und Technologieaufwand für alle Betreiber erhöht. Im Jahr 2023 führte TAB Gıda 2.641 Lieferantenaudits und 352 interne Audits durch, was den hohen Ressourcenbedarf der Compliance verdeutlicht. Sein Plan, bis März 2024 auf 100 % RSPO Mass Balance-Palmöl umzustellen, spiegelt die wachsende Komplexität der Erfüllung von Nachhaltigkeitsstandards wider, die von internationalen Franchisegebern gefordert werden. Kleinere Betreiber, denen Qualitätssicherungsteams fehlen, müssen regulatorische Einreichungen, Audits und Zertifizierungen selbst abwickeln, was den Fokus von Kundenservice und Innovation ablenkt. Der Fortschritt bei der Angleichung an EU-Lebensmittelsicherheitsstandards ist im Gange, aber unvollständig, was Unsicherheit für Exporteure und grenzüberschreitende Franchisegeber schafft. Während Compliance das öffentliche Vertrauen stärkt, wirkt sie sich unverhältnismäßig stark auf kleinere Akteure aus, treibt die Konsolidierung voran und reduziert das jährliche Wachstum um etwa 1,2 Prozentpunkte, da schwächere Betreiber ausscheiden oder fusionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Dominanz der Schnellservice-Restaurants trifft auf Disruption durch Cloud-Küchen

Schnellservice-Restaurants hielten 2025 60,01 % des Türkei Foodservice-Marktes, verankert durch TAB Gıdas Portfolio von 1.830 Einheiten, das Burger King, Popeyes, Sbarro, Arby's, Usta Dönerci, Usta Pideci und Subway ab Dezember 2024 umfasst, sowie DP Eurasias 655 Domino's-Filialen, die den Großteil der Lieferverkäufe über Online-Plattformen abwickeln. Türkische Verbraucher, insbesondere junge Stadtbewohner, bevorzugen Schnellservice-Restaurants wegen ihrer Geschwindigkeit, Erschwinglichkeit und gleichbleibenden Qualität. Betreiber nutzen standardisierte Speisekarten, zentralisierte Produktionsküchen und Skaleneffekte, um schnellen Service in unter 10 Minuten und wettbewerbsfähige Preise zu gewährleisten. Drive-through-Optionen und Lieferpartnerschaften erweitern ihre Reichweite zusätzlich. Das Wachstum in erstklassigen Städten verlangsamt sich jedoch aufgrund der Marktsättigung, begrenzter erstklassiger Immobilien und der Notwendigkeit kontinuierlicher Menüinnovation und Werbeaktionen.

Cloud-Küchen wachsen bis 2031 jährlich um 14,01 %, am schnellsten unter allen Foodservice-Typen. Migros, mit 35 bis 40 Cloud-Küchen, verdoppelte seinen Bruttoumsatzwert von 7,9 Milliarden TL auf 15,1 Milliarden TL und verdreifachte das Bestellvolumen von 1,4 Millionen auf 4,8 Millionen im Jahresvergleich und erreichte 2024 vor Marketingkosten die Gewinnschwelle. Cloud-Küchen vermeiden Mietverpflichtungen, reduzieren den Personalbedarf und ermöglichen die Produktion mehrerer Marken an einem Standort. Sie ermöglichen schnelle Anpassungen des Angebots mithilfe von Lieferplattform-Analysen. Die Einhaltung des Türkischen Lebensmittelkodex und die HACCP-Zertifizierung gewährleisten die Lebensmittelsicherheit während der schnellen Expansion. Vollservice-Restaurants und Cafés-und-Bars wachsen langsamer aufgrund höherer Kosten, längerer Servicezeiten und der Abhängigkeit vom Vor-Ort-Verzehr-Verkehr, der anfällig für wirtschaftliche und touristische Schwankungen ist. Sie bleiben jedoch beliebt, da sie einzigartige Speiseerlebnisse und soziale Interaktionen bieten, die Schnellservice-Restaurants und Lieferdienste nicht bieten können.

Nach Verkaufsstelle: Größe der Unabhängigen versus Effizienz der Ketten

Im Jahr 2025 machten unabhängige Verkaufsstellen 72,65 % des türkischen Foodservice-Marktes aus, was eine fragmentierte Landschaft widerspiegelt, die von familiengeführten Restaurants, Stadtteilcafés und Einzelbetreibern dominiert wird. Diese Unternehmen profitieren von niedrigen Kosten, flexiblen Speisekarten und starken Gemeinschaftsbindungen, haben jedoch Schwierigkeiten, mit den digitalen Tools, Lieferkettenvorteilen und der Markenbekanntheit von Ketten zu konkurrieren. Ohne mobile Apps, Treueprogramme oder Datenanalysen sind Unabhängige auf Lieferaggregatoren angewiesen, die Provisionen von 15 % bis 30 % erheben und Kundenbeziehungen kontrollieren. Trotz ihres großen Marktanteils sind Unabhängige anfällig für wirtschaftliche Schocks, regulatorische Kosten und Arbeitskräftemangel, da ihnen die finanziellen Reserven und die Managementkompetenz fehlen, die Ketten nutzen, um zu skalieren und Abschwünge zu überstehen.

Kettenverkaufsstellen wachsen bis 2031 jährlich um 13,87 %, angeführt von TAB Gıdas 1.830 Restaurants, Starbucks Türkeis 685 Filialen (darunter 9 Drive-through- und 13 Reserve-Formate) und Simit Sarayıs über 300 Filialen, die täglich fast eine Million Kunden bedienen. Ketten gewährleisten Konsistenz durch standardisierte Abläufe, zentralisierte Beschaffung und Franchisenehmerschulung. Ihre starken Marken und ihr Marketing ziehen Kunden an und rechtfertigen höhere Preise, anders als bei Unabhängigen. Digitale Bestellung, Kioske und die Integration von Lieferplattformen steigern die Effizienz von Ketten und ermöglichen Wachstum ohne proportionale Kostensteigerungen. Da Ketten in sekundäre Städte und Touristengebiete expandieren, werden sie den Anteil der Unabhängigen reduzieren. Die Agilität und lokale Authentizität der Unabhängigen wird ihnen jedoch helfen, eine Präsenz in Stadtteilmärkten und Nischenküchen zu behalten, die Ketten als weniger profitabel erachten.

Nach Standort: Allgegenwart eigenständiger Standorte versus Rückenwind der Beherbergung durch den Tourismus

Im Jahr 2025 führten eigenständige Standorte den türkischen Foodservice-Markt mit einem Anteil von 71,25 % an. Dazu gehören straßenseitige Restaurants, Cafés in Einkaufsvierteln und Stadtteilrestaurants, die auf Laufkundschaft, Lieferung und wiederkehrende lokale Kunden angewiesen sind. Ihre Sichtbarkeit, Zugänglichkeit und Freiheit von Vermietereinschränkungen ermöglichen es Betreibern, Öffnungszeiten, Speisekarten und Preise je nach Nachfrage anzupassen. Im Gegensatz zu Einzelhandels-, Reise- und Beherbergungsverkaufsstellen vermeiden eigenständige Formate Umsatzbeteiligungen und betriebliche Einschränkungen, was Margen und Autonomie bewahrt. Diese Dominanz spiegelt Türkeis städtische Dichte und fußgängerfreundliche Gebiete wider, wo das Auswärtsessen oft in Gehweite liegt. Steigende Mieten in erstklassigen Lagen und der Wettbewerb durch reine Liefer-Cloud-Küchen, die Kosten durch den Wegfall des Gastraums senken, stellen jedoch Herausforderungen dar.

Beherbergungsbasierte Verkaufsstellen wachsen am schnellsten unter den Standorttypen, mit einer jährlichen Wachstumsrate von 14,75 % bis 2031. Im Jahr 2024 zog die Türkei 60,4 Millionen Touristen an und erzielte eine Hotelauslastungsrate von 70,5 %, was die Nachfrage nach Hotel-Foodservice ankurbelt. Antalya, mit 17 Millionen Besuchern im Jahr 2024, ist ein wichtiger Knotenpunkt, während Betreiber wie Nusr-Et in Istanbul, Bodrum und Marmaris expandiert haben, um wohlhabende Touristen anzusprechen, die Premium-Gastronomie suchen[2]Republik Türkei Ministerium für Kultur und Tourismus. "Tourismusstatistiken", ktb.gov.tr. Beherbergungsverkaufsstellen profitieren von höheren Durchschnittsbeträgen, stetigem Verkehr und Möglichkeiten, Alkohol und Premium-Artikel zu verkaufen. Sie sind jedoch anfällig für saisonalen Tourismus und wirtschaftliche Abschwünge. Einzelhandels-, Freizeit- und Reiseverkaufsstellen wachsen langsamer aufgrund von Vermietereinschränkungen, Umsatzbeteiligungsvereinbarungen und der Abhängigkeit von Ankermietern oder Verkehrsknotenpunkten, die ihre Flexibilität einschränken.

Nach Servicetyp: Basis des Vor-Ort-Verzehrs trifft auf Dynamik der Lieferung

Im Jahr 2025 machten Vor-Ort-Verzehr-Dienste 55,71 % des türkischen Foodservice-Marktes aus, angetrieben durch eine kulturelle Präferenz für geselliges Essen und Vollservice-Restaurants, die Ambiente, Tischservice und vielfältige Speisekarten bieten. Cafés wie Starbucks mit 685 Filialen und Espressolab mit 160 Standorten ziehen städtische Fachleute und Studenten an, die diese Räume als Arbeits- und Sozialknotenpunkte nutzen. Vollservice-Restaurants bedienen Familien, Geschäftsreisende und Touristen, die entspannte Mahlzeiten suchen. Das Wachstum des Vor-Ort-Verzehrs steht jedoch vor Herausforderungen wie hohen Arbeitskosten, teuren Immobilien und wirtschaftlichen Abschwüngen, die Verbraucher zu erschwinglicheren und bequemeren Optionen wie Schnellservice-Restaurants und Lieferdiensten drängen.

Lieferkanäle wachsen bis 2031 jährlich um 15,57 %, am schnellsten unter den Servicetypen. Ubers Übernahme von 85 % von Trendyol GO für 700 Millionen USD im Mai 2025 und seine Verhandlungen zum Kauf von Getir Food für 1 Milliarde USD beschleunigen die digitale Akzeptanz und konsolidieren die Aggregatorkontrolle. DP Eurasia berichtet, dass der Großteil der Domino's-Lieferverkäufe über Online-Kanäle erfolgt, während Aggregatoren 61,8 % der Lieferverkäufe in der Türkei halten, was die Risiken für Restaurants ohne eigene Apps verdeutlicht. Mitnahmedienste wachsen langsamer und sprechen kostenbewusste Verbraucher an, die es vorziehen, Bestellungen abzuholen, um Liefergebühren zu vermeiden. Durch Aggregatoren subventionierte Lieferkosten verschieben jedoch die Verbrauchergewohnheiten hin zu On-Demand-Bequemlichkeit, was den Marktanteil der Mitnahme reduziert.

Geografische Analyse

Der türkische Foodservice-Markt wird von wichtigen Städten wie Istanbul, Ankara, Izmir, Antalya und Bodrum angetrieben. Antalya zieht jährlich 17 Millionen Besucher an und steigert die Nachfrage sowohl nach tourismusorientierten als auch nach lokalen Verkaufsstellen. Istanbul, mit seinen Unternehmenszentren, Universitäten und Kulturstätten, unterstützt Starbucks Türkeis 685 Filialen, TAB Gıdas Burger King- und Popeyes-Einheiten sowie Migros' 35–40 Cloud-Küchen, die 16 Millionen Einwohner und Besucher bedienen. Der saisonale Tourismus in Antalya und Bodrum trägt 2024 zu einer nationalen Hotelauslastungsrate von 70,5 % bei, wobei Touristen etwa 900 USD pro Besuch ausgeben. Dies sichert stetige Einnahmen für Restaurants, die türkische Küche und Premium-Gastronomie anbieten. Izmirs Industrie- und Hafenaktivitäten halten die ganzjährige Nachfrage aufrecht, während Ankaras Regierungs- und Diplomatenpräsenz das Unternehmens-Catering und Geschäftsessen unterstützt.

Sekundärstädte wie Bursa, Adana und Gaziantep erleben schnelle Kettenexpansionen, da Betreiber über gesättigte erstklassige Märkte hinausgehen. Migros, mit 3.621 Filialen in allen 81 Provinzen, eröffnete 2024 356 neue Verkaufsstellen. Seine Lieferplattform Migros Yemek expandierte bis 2023 landesweit und zeigt, wie digitale Plattformen die Nachfrage in kleineren Städten erschließen können, wo traditionelle Filialen mit Herausforderungen wie geringerer Bevölkerungsdichte und Kaufkraft konfrontiert sind. Ländliche und östliche Regionen bleiben unterversorgt aufgrund von Kühlkettenlücken, längerer Logistik und niedrigeren Einkommen. Diese Gebiete bieten jedoch Möglichkeiten für wertorientierte Schnellservice-Restaurant-Formate und lokale Ketten, die bereit sind, Speisekarten anzupassen und niedrigere Margen für Erstmover-Vorteile zu akzeptieren.

Die Türkei strebt an, bis 2028 90 Millionen Besucher anzuziehen, gegenüber 60,4 Millionen im Jahr 2024, was Küsten- und Kulturziele begünstigt. Dies stärkt Istanbul, Antalya, Izmir und Bodrum und schafft gleichzeitig Nachfrage in nahe gelegenen Provinzen wie Muğla, Aydın und Çanakkale, die für Resorts und archäologische Stätten bekannt sind. Betreiber in diesen sekundären Märkten müssen saisonale Schwankungen bewältigen, können jedoch von hohen Touristenausgaben in Spitzenzeiten profitieren. Viele übernehmen hybride Modelle, bedienen Einheimische das ganze Jahr über und skalieren in Spitzenzeiten hoch. Staatliche Investitionen in Flughäfen, Autobahnen und Kongresszentren unterstützen dieses Wachstum und ermöglichen es Ketten, in aufstrebende Märkte zu expandieren, und Unabhängigen, den Betrieb mit zentralisierten Lieferketten und digitalen Plattformen zu verbessern.

Wettbewerbslandschaft

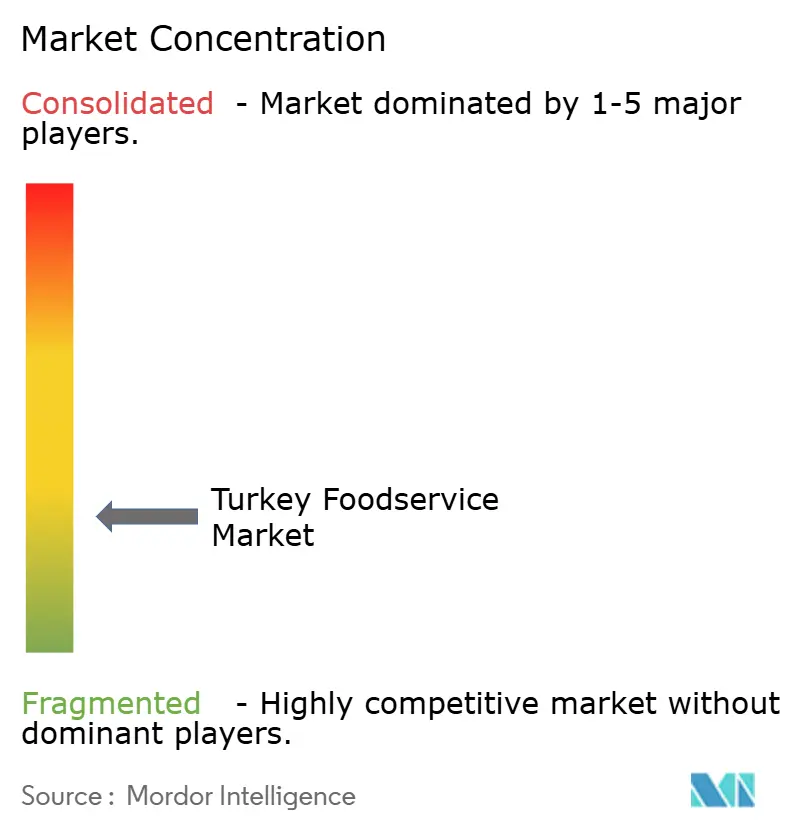

Der türkische Foodservice-Markt ist fragmentiert, mit einer großen Anzahl unabhängiger Restaurants, Cafés, Straßenimbissanbieter und kleiner familiengeführter Lokale, die neben nationalen und internationalen Ketten tätig sind. Zu den wichtigsten Akteuren auf dem Markt gehören DP Eurasia NV, Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi, TAB Gida, Anadolu Group (McDonald's) und Alshaya Group (Shaya Kahve). Traditionelle Lebensmittelverkaufsstellen, darunter Kebab-Häuser, Lokantas, Bäckereien und Tee-Cafés, bilden das Rückgrat des Marktes und sind tief in der lokalen Esskultur verwurzelt. Diese hohe Präsenz kleiner Betreiber begrenzt die Marktkonzentration und stellt sicher, dass kein einzelnes Unternehmen oder keine Gruppe von Marken eine dominante Position im ganzen Land innehat.

Organisierte Foodservice-Ketten expandieren, insbesondere in Schnellservice-Restaurants, Fast-Casual-Formate und Kaffeeketten, angetrieben durch Urbanisierung und veränderte Verbraucherlebensstile. Ihr Gesamtanteil bleibt jedoch durch starke Verbraucherloyalität gegenüber lokalen Einrichtungen, regionale Küchenpräferenzen und Preissensibilität eingeschränkt. Viele unabhängige Betreiber konkurrieren effektiv durch personalisierten Service, lokalisierte Speisekarten und flexible Preisgestaltung, was weiterhin eine hochkompetitive und vielfältige Marktstruktur aufrechterhält.

Der Wettbewerb im türkischen Foodservice-Markt wird mehr durch Standort, Menüvielfalt und Servicequalität als durch Skalenvorteile geprägt. Digitale Lebensmittellieferplattformen haben die Fragmentierung weiter verstärkt, indem sie kleinen Restaurants ermöglichen, ohne erhebliche Investitionen in physische Expansion eine breitere Kundenbasis zu erreichen. Während selektive Konsolidierung in kettengeführten Segmenten stattfindet, erhält die Dominanz unabhängiger Verkaufsstellen und traditioneller Gastronomieformate die fragmentierte Natur des türkischen Foodservice-Marktes aufrecht.

Marktführer der Türkei Foodservice-Branche

DP Eurasia NV

Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi

TAB Gida

Anadolu Group (McDonald's)

Alshaya Group (Shaya Kahve)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Kentucky Fried Chicken (KFC), eine der führenden Fast-Food-Ketten, hat in der Türkei einen neuen Franchisevertrag mit dem lokalen Betreiber HD Holding unterzeichnet, der plant, das Restaurantnetzwerk mit den ersten Filialen neu zu starten und zu erweitern.

- Juni 2025: ROKA wurde in der Türkei mit einem Doppelstart im Mandarin Oriental, Bodrum, eingeführt. Laut der Marke erweitert das japanische Robatayaki-Konzept den Fußabdruck der Azumi Group mit neuen Fine-Dining- und Stranderlebnissen.

- Dezember 2024: Carla eröffnete im Rahmen der Expansion im Istanbuler Stadtteil Kuruçeşme. Carla, mit seinem nachhaltigen gastronomischen Ansatz, einer reichhaltigen Cocktailbar und beeindruckenden DJ-Auftritten. Laut der Marke veranstaltet es sonntags Brunch-Events und freitags und samstags abends Partys.

Berichtsumfang des Türkei Foodservice-Marktes

Cafés & Bars, Cloud-Küche, Vollservice-Restaurants, Schnellservice-Restaurants werden als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, Unabhängige Verkaufsstellen werden als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise werden als Segmente nach Standort abgedeckt.| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Andere Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Andere Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere Schnellservice-Restaurant-Küchen | |||

| Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Kunden für den Vor-Ort-Verzehr.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen vorkommt, die weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer bekannt sind. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die in Schottland beheimatet ist. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten tätig ist, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hühnerfleisch, das aus den Pectoralis-minor-Muskeln eines Huhns zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Kunden für den Vor-Ort-Verzehr. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzelnen Spirituosen oder einer Kombination von Spirituosen hergestellt wird, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gedrücktem Brotteig besteht, der mit einer herzhaften Mischung, die normalerweise Tomaten und Käse und oft andere Beläge enthält, bestrichen und gebacken wird. |

| Primäre Fleischstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle in einem Einkaufszentrum, einem Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Platzieren aller Zutaten in einem Behälter und gemeinsames Verarbeiten hergestellt wird, ohne die Fasern zu entfernen. |

| Spezialitäten-Kaffee- & Teeshops | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Arten von Tee oder Kaffee serviert. |

| Eigenständig | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen