Größe und Marktanteil des kanadischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.63 Milliarden US-Dollar |

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 5.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Schokoladenmarkts durch Mordor Intelligence

Die Größe des kanadischen Schokoladenmarkts wurde im Jahr 2025 auf 3,63 Milliarden USD geschätzt und soll von 3,87 Milliarden USD im Jahr 2026 auf 5,30 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,51 % während des Prognosezeitraums (2026–2031). Ein starker Pro-Kopf-Konsum, Premiumisierung und ein wachsendes Portfolio an „besser-für-Sie”-Produkten halten die Nachfrage auch dann widerstandsfähig, wenn volatile Kakao-Inputkosten die Margen belasten. Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung, die 2026 in Kraft treten, dürften Neuformulierungen mit reduziertem Zuckergehalt und funktionellen Zutaten beschleunigen, während pflanzliche Angebote voraussichtlich mehr Regalfläche in städtischen Zentren einnehmen werden. Premium-Tafeln mit einzelnem Ursprung, handwerkliche Bean-to-Bar-Sortimente und saisonale Geschenksortimente ziehen trotz Inflation höhere Ausgaben an und spiegeln die Bereitschaft wider, für Herkunft, Ethik und Geschmacksexperimente mehr zu zahlen. Gleichzeitig signalisieren Produktionsinvestitionen von über 700 Millionen CAD in Ontario und Quebec Vertrauen in die langfristige Nachfrage des kanadischen Schokoladenmarkts, wobei Automatisierung, Upgrades des Internets der Dinge und spezielle zuckerfreie Linien darauf abzielen, Arbeits- und Zutatenkostenanstieg abzumildern.

Wichtigste Erkenntnisse des Berichts

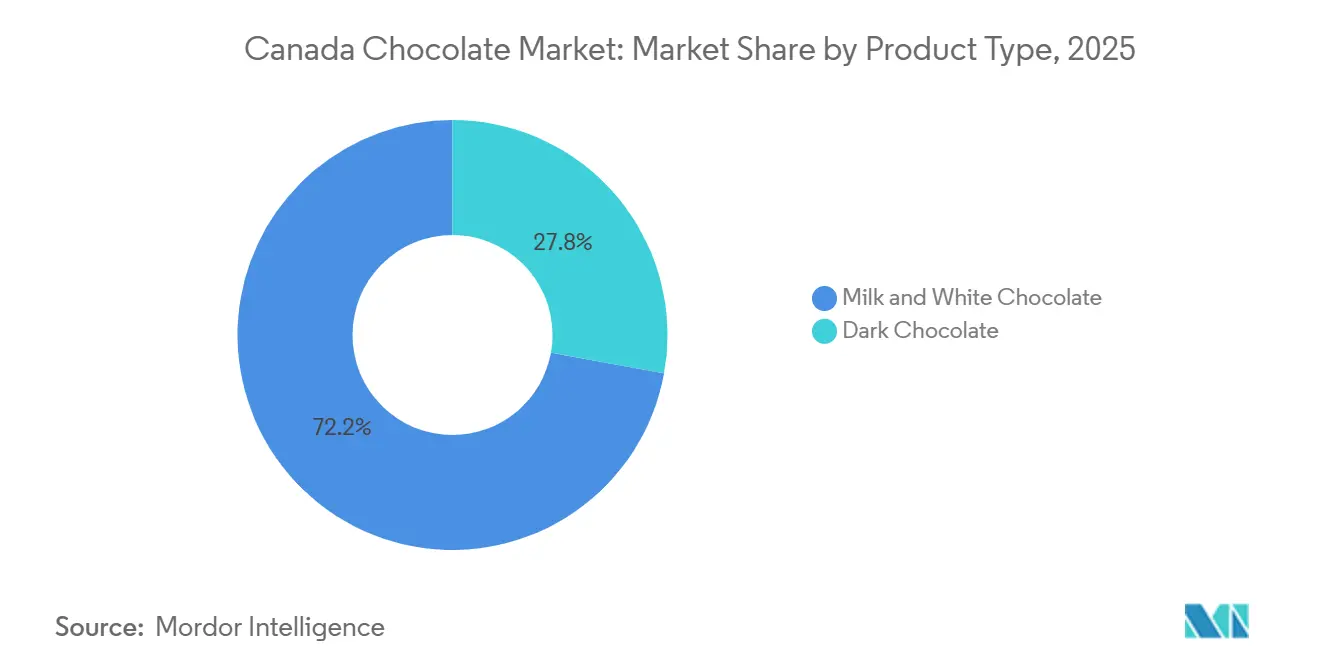

- Nach Produkttyp führte Milch- und Weißschokolade mit einem Marktanteil von 72,16 % am kanadischen Schokoladenmarkt im Jahr 2025, während Zartbitterschokolade bis 2031 mit einer CAGR von 7,04 % voranschreitet.

- Nach Form entfielen auf Tafeln und Riegel im Jahr 2025 ein Anteil von 44,95 % an der Größe des kanadischen Schokoladenmarkts, und Pralinen und Trüffel sollen bis 2031 mit einer CAGR von 6,54 % wachsen.

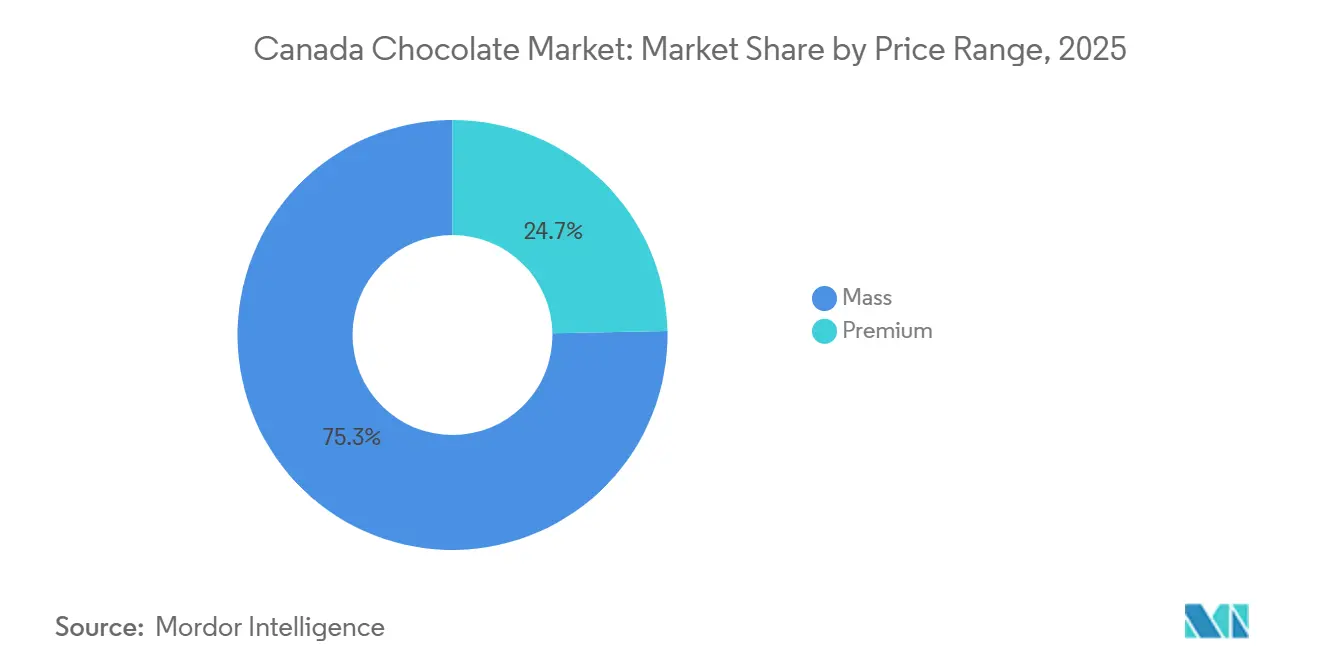

- Nach Preissegment hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 75,29 % am kanadischen Schokoladenmarkt, doch Premiumschokolade soll zwischen 2026 und 2031 mit einer CAGR von 7,25 % wachsen.

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 45,37 %, während Online-Einzelhandelsgeschäfte mit einer CAGR von 6,72 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Schokoladenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrend hin zu gesünderer Schokolade | +1.2% | National, mit stärkerer Akzeptanz in British Columbia und im städtischen Ontario | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher und ernährungsspezifischer Schokolade | +0.9% | National, konzentriert in Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| Premiumisierung und handwerkliche Schokoladenkultur | +1.5% | Zentralkanada (Ontario, Quebec), Westküste | Langfristig (≥ 4 Jahre) |

| Innovation bei Aromen, Formaten und Erlebnissen | +0.8% | National, frühe Gewinne in Montreal, Toronto, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Bean-to-Bar-Initiative für handwerkliche Transparenz | +0.6% | Zentralkanada und Westküste, mit Quebec als führendem Standort für handwerkliche Produktion | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit, Ethik und Transparenz | +0.7% | National, mit stärkster Premiumpositionierung in städtischen Zentren aller Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnesstrend hin zu gesünderer Schokolade

Gesundheits- und Wellnessbedenken verändern die Verbraucherpräferenzen im Schokoladenmarkt, wobei Hersteller sich auf Portionskontrolle, Zuckerreduzierung und funktionelle Zutaten als Schlüsselstrategien konzentrieren. Unternehmen führen kleinere Portionsgrößen und einzeln verpackte Minis ein, um einen bewussten Konsum zu fördern, wie das Beispiel von Lindt und Ferrero zeigt, die Produkte in kleinere, genussvolle Stücke aufteilen, die Verbrauchern helfen, ihren Konsum zu mäßigen. Gleichzeitig reduzieren Marken den Saccharosegehalt oder setzen auf Formulierungen ohne Zuckerzusatz unter Verwendung von Alternativen wie Polyolen oder Stevia, wie bei den zuckerfreien Linien von Hershey's und Eigenmarkenangeboten in kanadischen Lebensmittelketten zu sehen ist, die auf zuckerbewusste Verbraucher abzielen. Dieser Wandel ist eng mit wachsenden Bedenken hinsichtlich der Stoffwechselgesundheit verbunden, wobei Statistics Canada berichtet, dass im Jahr 2024 etwa 9 % der kanadischen Erwachsenen an Diabetes erkrankt waren, was die Überprüfung von zuckerreichen Süßwaren verschärft und die Nachfrage nach Schokoladenoptionen mit niedrigerem glykämischen Index antreibt [1]Quelle: Statistics Canada, "Statistiken zu Gesundheitsindikatoren, jährliche Schätzungen," statcan.gc.ca. Zartbitterschokolade mit höherem Kakaogehalt und einfacheren Zutatenlisten hat als „erlaubter Genuss” breite Akzeptanz gefunden, was sich in erweiterten Zartbitter-Sortimenten von Marken wie Cadbury und anderen multinationalen Akteuren widerspiegelt. Funktionelle Innovationen, wie die Einbeziehung von Protein, Ballaststoffen oder Zutaten, die mit Stimmung und Entspannung assoziiert werden, gewinnen neben der Zuckerreduzierung ebenfalls an Bedeutung. Nischenmarken nutzen diese Trends, indem sie proteinangereicherte Schokoladen oder mit Adaptogenen versetzte Riegel anbieten und ihre Produkte zwischen Süßwaren und Wellness-Snacks positionieren. Einzelhändler verstärken diesen Wandel, indem sie zuckerfreie, biologische und kakaohaltige Schokoladen auf Regalen und Online-Plattformen zusammenfassen und Schokolade als ausgewogene Leckerei innerhalb der breiteren gesundheitsbewussten Kategorie neu positionieren. Dieser ganzheitliche Ansatz, der durch medizinische und Lifestyle-Bedenken angetrieben wird, führt zu greifbaren „besser-für-Sie”-Schokoladenoptionen im gesamten Markt.

Wachstum pflanzlicher und ernährungsspezifischer Schokolade

Die Nachfrage nach milchfreier Schokolade entwickelt sich von einer Nischenkategorie zu einem Mainstream-Angebot, angetrieben durch den wachsenden Einfluss pflanzlicher und ernährungsspezifischer Präferenzen. Faktoren wie Laktoseintoleranz, Veganismus und Umweltbedenken konvergieren, um Innovationen in diesem Segment zu gestalten. Pflanzliche Milchalternativen, darunter Hafer, Mandel und Kokosnuss, ersetzen Milchprodukte in Schokoladenformulierungen und ermöglichen es Marken, eine cremige Textur ohne tierische Zutaten zu liefern. Galaxy bietet beispielsweise pflanzliche Riegel auf dem kanadischen Markt über Fachhandels- und E-Commerce-Kanäle an. Dieser Trend steht im Einklang mit sich verändernden Ernährungsgewohnheiten, da laut der Vegan Society im Jahr 2024 etwa 850.000 Kanadier angaben, einer veganen Ernährung zu folgen [2]Quelle: The Vegan Society, "Weltweites Wachstum des Veganismus," vegansociety.com . Obwohl diese Gruppe relativ klein bleibt, beeinflusst sie das Einzelhandelssortiment und die Speisekarten im Gastronomiebereich erheblich, indem sie vegane Optionen normalisiert. Die vegane Positionierung spricht auch flexitarische und laktoseintolerante Verbraucher an, die sich möglicherweise nicht vollständig als vegan identifizieren, aber dennoch aus Komfort- oder Verdauungsgründen milchfreie Alternativen suchen. Dies hat Mainstream-Marken dazu veranlasst, klar gekennzeichnete „milchfreie” Artikelnummern neben ihren traditionellen Produktlinien einzuführen. Umwelt- und Tierschutzüberlegungen verstärken die Attraktivität pflanzlicher Schokolade weiter, wobei Marken wie Endangered Species und bestimmte kanadische Bean-to-Bar-Produzenten die reduzierte Abhängigkeit von der Viehzucht und nachhaltige Beschaffungspraktiken für Kakao und pflanzliche Milchzutaten betonen. Die Verpackung hebt häufig mehrere ernährungsspezifische Angaben hervor, wie vegan, laktosefrei, keto-freundlich oder zuckerarm, sodass diese Produkte gleichzeitig ethisch bewusste, gesundheitsbewusste und allergensensible Verbraucher ansprechen können. Einzelhändler unterstützen diesen Wandel, indem sie pflanzliche Schokolade in speziellen „frei von”-Bereichen oder klar gekennzeichneten pflanzlichen Gängen präsentieren und so das Einkaufserlebnis vereinfachen. Da pflanzliche Schokoladenoptionen in Supermärkten, Fachgeschäften und Online-Plattformen zunehmen, wird milchfreie Schokolade zunehmend als legitime und schmackhafte Alternative angesehen, die Genuss, ethische Überlegungen und Ernährungsbedürfnisse in einem einzigen Kauf erfüllt.

Premiumisierung und handwerkliche Schokoladenkultur

Verbraucher wechseln zunehmend von Mainstream-Schokoladenprodukte zu Premiumprodukten, die Herkunft, Transparenz über den Ursprung und Bean-to-Bar-Handwerkskunst betonen. Dieser Wandel wird durch eine Nachfrage nicht nur nach überlegenem Geschmack, sondern auch nach einer klaren Geschichte über die Ursprünge und Produktionsprozesse von Schokolade angetrieben. Tafeln mit einzelnem Ursprung, die das Land, die Region oder den Anbaubetrieb des Kakaos detaillieren, signalisieren Qualität und Authentizität, während Rückverfolgbarkeit den Verbrauchern versichert, dass höhere Preise eine verifizierte Beschaffung und nicht nur Branding widerspiegeln. Bean-to-Bar-Produzenten steigern diese Attraktivität, indem sie den gesamten Prozess kontrollieren – von der Auswahl der Kakaobohnen über das Rösten, Verfeinern und Formen – und so Handwerkskunst präsentieren, die sich von der Einheitlichkeit der Massenmarktmarken abhebt. Etablierte Akteure wie Purdys Chocolatier, die über 75 Filialen im ganzen Land betreiben und sich seit 2014 zu 100 % nachhaltigem Kakao verpflichtet haben, veranschaulichen, wie Herkunft und ethische Beschaffung in eine Premium-Markengeschichte integriert werden können. Dieser Ansatz spricht Verbraucher an, die Genuss mit sozialer Verantwortung verbinden möchten. Nachhaltige Beschaffungsgeschichten verstärken die Wahrnehmung, dass Premiumschokolade nicht nur Geschmack und Textur betrifft, sondern auch bessere Praktiken in Kakaoanbaugemeinschaften unterstützt, was Handwerks- und Premiummarken weiter von kostengünstigeren Alternativen unterscheidet. Da Verbraucher besser über Kakaoherkunft, Geschmacksprofile und Produktionsmethoden informiert werden, behandeln sie Schokolade zunehmend wie Spezialitätenkaffee oder Wein und berücksichtigen Terroir und Handwerkskunst bei ihren Entscheidungen. Einzelhändler reagieren darauf, indem sie Premium- und Handwerksmarken mehr Regalfläche und prominente Displays widmen und Produkte mit einzelnem Ursprung, Fairtrade und Bean-to-Bar zusammengruppieren, um den Aufstieg in höhere Preissegmente visuell klar zu machen. Diese Dynamiken positionieren Premiumisierung und Handwerkskultur als strukturelle Treiber, die den Wertanteil schrittweise in Richtung Marken verschieben, die Herkunft, handwerkliche Qualität und Nachhaltigkeit bieten.

Nachhaltigkeit, Ethik und Transparenz

Nachhaltigkeit, Ethik und Transparenz beeinflussen Kaufentscheidungen im Schokoladenmarkt zunehmend, da Verbraucher die Gewissheit verlangen, dass Produkte verantwortungsvoll hergestellt werden, ohne Menschen oder die Umwelt zu schädigen. Initiativen zur ethischen Kakaobeschaffung, wie Fairtrade, Rainforest Alliance oder unternehmensinterne Programme für nachhaltigen Kakao, geben die Gewissheit, dass Landwirte fair entlohnt werden und kritische Probleme wie Kinderarbeit und Entwaldung angegangen werden. Dies fördert die Verbraucherpräferenz für Marken, die ihre Lieferketten dokumentieren können. Transparente Kommunikation über den Ursprung des Kakaos (Land oder Region), Anbaumethoden und Rückverfolgbarkeitssysteme stärkt das Vertrauen weiter, indem sie Einblick in den Weg der Kakaobohnen durch die Wertschöpfungskette bietet, anstatt sich auf allgemeine Aussagen wie „verantwortungsvoll beschafft” zu verlassen. Unternehmen reagieren darauf, indem sie Nachhaltigkeitsverpflichtungen, Wirkungsberichte und Beschaffungsmeilensteine veröffentlichen und gleichzeitig Zertifizierungslogos und Herkunftsgeschichten auf der Verpackung prominent platzieren, um ethische Wertversprechen hervorzuheben. Verpackungsnachhaltigkeit ist ebenfalls ein kritischer Schwerpunkt, wobei Marken recycelbare Papierverpackungen, reduzierten Kunststoffeinsatz oder kompostierbare Materialien einsetzen, um die Verpackung mit der ethischen Positionierung des Produkts in Einklang zu bringen. Innovationen wie aufgewertete oder minimal verschwendete Kakaoerzeugnisse, die mehr von der Kakaofrucht nutzen, spiegeln Kreislaufwirtschaftsprinzipien wider und sprechen umweltbewusste Verbraucher an, die greifbare Abfallreduzierungsbemühungen suchen. Einzelhändler verstärken diesen Trend, indem sie die Sichtbarkeit erhöhen und ethisch positionierter Schokolade dedizierte Regalfläche bieten und Marken belohnen, die in glaubwürdige Nachhaltigkeitsprogramme investieren. Insgesamt treiben Nachhaltigkeit, Ethik und Transparenz den Wert in Richtung Schokoladenmarken, die messbare Fortschritte nachweisen und vage Umweltaussagen vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf Zucker, Kennzeichnung und Marketing | -0.6% | National, wobei Quebec zusätzlichen Einschränkungen beim Kinder-Marketing unterliegt | Kurzfristig (≤ 2 Jahre) |

| Volatilität und Risiken in der Kakao- und Zutatenversorgung | -1.1% | National, alle Hersteller betreffend, die auf westafrikanischen Kakao angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Betriebliche und Margendruck durch Input- und Verpackungskosten | -0.8% | National, mit überproportionalen Auswirkungen auf kleine und mittelgroße Hersteller in Quebec und Ontario | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb und Regalübersättigung | -0.5% | National, am stärksten in Zentralkanada, wo die Einzelhandelsdichte am höchsten ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf Zucker, Kennzeichnung und Marketing

Regulatorischer Druck im Zusammenhang mit Zucker, Kennzeichnung und Marketing stellt erhebliche Herausforderungen für Schokoladenhersteller in Kanada dar. Diese Vorschriften erzwingen technische Neuformulierungen, schränken traditionelle Werbestrategien ein und erhöhen die Compliance-Kosten, was besonders in preissensiblen Segmenten schwer zu bewältigen ist. Die Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung, die am 1. Januar 2026 in Kraft treten, verlangen „hoch in”-Symbole für Produkte, die 15 % des Tagesbedarfs an gesättigten Fettsäuren, Natrium oder Zucker pro Portion überschreiten [3]Quelle: Regierung Kanadas, "Nährwertkennzeichnung: Nährwertsymbol auf der Vorderseite der Verpackung," canada.ca. Dies zwingt Mainstream-Marken entweder dazu, bestehende Produkte neu zu formulieren oder prominente Warnhinweise zu akzeptieren, die gesundheitsbewusste Verbraucher zu Wettbewerbern mit „saubereren” Alternativen treiben könnten. Die schrittweise Umsetzung durch Health Canada gewährt kleineren Produzenten eine zweijährige Übergangsfrist, was ein vorübergehendes Wettbewerbsungleichgewicht schafft, da sie kostspielige Änderungen verzögern und sauberere Verpackungen beibehalten können, während größere Unternehmen sofort einhalten müssen. Das Verbraucherschutzgesetz von Quebec erschwert die Marketingbemühungen weiter, indem es Werbung für Kinder unter 13 Jahren verbietet und die Verwendung von Zeichentrickfiguren, kindgerechten Grafiken und Werbeprämien einschränkt, die in anderen Provinzen noch erlaubt sind. Dies erhöht die kreative, verpackungsbezogene und medienplanerische Komplexität für nationale Unternehmen wie Nestlé oder Mars, die die Regeln von Quebec einhalten müssen und gleichzeitig die Markenkonsistenz in ganz Kanada wahren müssen. Darüber hinaus begrenzen strenge Produktdefinitionen gemäß den Lebensmittel- und Arzneimittelvorschriften Kostensenkungsstrategien, da Zartbitter-, Milch- und Weißschokolade spezifische Anforderungen an den Kakao- und Milchfeststoffgehalt erfüllen müssen, um ihre rechtliche Klassifizierung zu behalten. Steigende Inputpreise und Compliance-Anforderungen verschärfen diese Einschränkungen. Obligatorische Salmonellen-Tests und Einschränkungen bei Emulgatoren wie Lecithin erhöhen die Qualitätskontroll- und Formulierungskosten weiter und belasten kleinere Produzenten ohne die Skaleneffekte oder internen Labore größerer Akteure wie Ferrero oder Mondelez überproportional. Zusammengenommen komprimieren diese Zuckerwarnungen, Marketingbeschränkungen, Zusammensetzungsstandards und mikrobiologischen Kontrollen die Margen und reduzieren die strategische Flexibilität, insbesondere für Marken, die Premium-Neuformulierungskosten mit einer preissensiblen Verbraucherbasis in Einklang bringen müssen.

Volatilität und Risiken in der Kakao- und Zutatenversorgung

Volatilität und Risiken in der Kakao- und Zutatenversorgung stellen erhebliche Herausforderungen für Hersteller in der Schokoladenindustrie dar. Diese Unternehmen sind strukturell globalen Schocks ausgesetzt, die außerhalb ihrer Kontrolle liegen und die sie entweder absorbieren oder an die Verbraucher weitergeben müssen. Die Kakaopreise erreichten im April 2024 etwa 12.000 USD pro Tonne, ein 46-Jahres-Hoch, nach einem Rückgang der Kakaoernte in Ghana um 35 % und einem Rückgang in Côte d'Ivoire um 28 %, verursacht durch El-Niño-bedingte unregelmäßige Niederschläge, das Triebsterben-Virus und alternde Baumbestände. Dieser Preisanstieg, der einem Anstieg von 65 % gegenüber dem Vorjahr entspricht, erhöhte die Rohstoffkosten für kanadische Schokoladenhersteller erheblich, die stark auf westafrikanische Kakaolieferungen angewiesen sind. Der daraus resultierende Kostendruck komprimierte die Margen und führte zu wiederholten Anpassungen bei den Einzelhandelspreisen und Werbeaktionen, was das Risiko eines Nachfrageverlusts birgt, da preissensible Verbraucher zu günstigeren Eigenmarkenprodukten oder alternativen Snacks wechselten. Größere Markenunternehmen wie Mondelez und Mars standen vor schwierigen Entscheidungen, darunter die Neuformulierung von Produkten mit weniger Kakao, die Reduzierung der Packungsgrößen oder die direkte Preiserhöhung, von denen jede Risiken für den Markenwert und das Verkaufsvolumen birgt. Kleinere Chocolatiers und Bean-to-Bar-Produzenten waren stärker betroffen, da sie häufig hochwertigere oder zertifizierte Kakaobohnen beziehen und nicht über die Absicherungsmöglichkeiten oder Verhandlungsmacht größerer Hersteller verfügen, was sie der Preisvolatilität am Spotmarkt aussetzt. Erschwerend kamen steigende Kosten für verwandte Inputs wie Zucker, Milchzutaten und Spezialfette hinzu, die es schwerer machten, Kakaopreiserhöhungen auszugleichen. Logistikunterbrechungen und verlängerte Vorlaufzeiten erhöhten den Betriebskapitalbedarf weiter, während Einzelhändler Preiserhöhungen ablehnten oder häufigere Werbeaktionen forderten und Lieferanten zwangen, einen unverhältnismäßig großen Teil der Kostenlast zu tragen. Diese Faktoren schaffen zusammen anhaltenden Rentabilitätsdruck und strategische Unsicherheit und begrenzen die Fähigkeit von Schokoladenmarken, in Innovationen zu investieren und gleichzeitig erschwingliche Preise aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch Gesundheitspositionierung

Milch- und Weißschokolade dominieren weiterhin den Marktwert und machen im Jahr 2025 etwa 72,16 % des Marktanteils aus. Ihre Attraktivität wurzelt in der Massenmarktpositionierung, saisonalen Schenktraditionen und starker Markentreue. Formate wie Osterfiguren, Feiertagssortimente und klassische Riegel bleiben beliebt, angetrieben durch Geschmacksvertrautheit und emotionale Verbindungen, die Gesundheitsüberlegungen oft überwiegen. Das Wachstum im Milchschokoladensegment verlangsamt sich jedoch, da gesundheitsbewusste Verbraucher die Konsumhäufigkeit reduzieren oder sich für Zartbitterschokolade-Alternativen entscheiden. Hersteller begegnen diesem Trend, indem sie pflanzliche und „leichtere” Milchschokoladenoptionen einführen, wie Hershey's Oat Made-Linie und Lindt's Lindor Hafermilch-Trüffel, die milchfreie Alternativen bieten und gleichzeitig den Genuss erhalten. Weißschokolade bleibt aufgrund ihrer regulatorischen Definition ein Nischenprodukt, das ihre Fähigkeit einschränkt, gesundheitsbezogene Aussagen im Zusammenhang mit dem Kakaogehalt zu nutzen. Stattdessen konzentriert sie sich auf geschmacksorientierte Anwendungen wie Überzüge, Einschlüsse und Desserts.

Zartbitterschokolade wird zunehmend als bedeutender Wachstumstreiber im Schokoladenmarkt anerkannt, mit einer erwarteten jährlichen Wachstumsrate von etwa 7,04 % von 2026 bis 2031. Diese Wachstumstrajektorie übertrifft die von Milch- und Weißschokolade, hauptsächlich aufgrund der Assoziation von Zartbitterschokolade mit gesundheitlichen Vorteilen. Verbraucher nehmen einen höheren Kakaogehalt als Quelle von Antioxidantien und potenziellen kardiovaskulären Vorteilen wahr und positionieren Zartbitterschokolade als „erlaubten Genuss” statt als rein indulgentes Produkt. Die kanadischen Lebensmittel- und Arzneimittelvorschriften definieren Zartbitterschokolade als mindestens 35 % Kakaofeststoffe enthaltend, einschließlich mindestens 18 % Kakaobutter und 14 % fettfreier Kakaofeststoffe. Dieser regulatorische Rahmen ermöglicht es Herstellern, einen bedeutsamen Kakaogehalt mit Anpassungen bei Süße und Textur in Einklang zu bringen. Da der regulatorische Druck auf Zuckerreduzierung und Nährwertkennzeichnung auf der Vorderseite der Verpackung zunimmt, stimmt der natürlich höhere Kakaogehalt und das niedrigere Zuckerprofil von Zartbitterschokolade gut mit den sich entwickelnden Verbraucher- und Regulierungserwartungen überein. Marken wie Lindt haben reagiert, indem sie ihr Zartbitterschokoladenportfolio erweitert, neue Geschmacksvarianten eingeführt und Premium-Formate für gesundheitsbewusste Verbraucher entwickelt haben. Dieser Wandel hat eine Migration von Verbrauchern von traditionellen Milchschokoladenriegeln zu kleineren Portionen mit höherem Kakaogehalt ausgelöst und den Wertanteil von Zartbitterschokolade trotz moderiertem Konsum pro Gelegenheit erhöht. Insgesamt ist Zartbitterschokolade als der am schnellsten wachsende Produkttyp positioniert, während Milch- und Weißschokolade auf Innovationen bei pflanzlichen Optionen, Formaten und anlassbezogener Positionierung angewiesen sind, um ihre Marktpräsenz in einem gesundheitsbewussten Umfeld aufrechtzuerhalten.

Nach Form: Pralinen und Trüffel profitieren von der Premiumisierung im Schenkbereich

Pralinen und Trüffel gewinnen als wachstumsstarkes Segment erheblich an Bedeutung, angetrieben durch den steigenden Trend zur Premiumisierung beim Schenken. Während Tafeln und Riegel voraussichtlich ihre dominante Position mit einem Marktanteil von 44,95 % im Jahr 2025 behalten werden, angetrieben durch ihre Rolle beim alltäglichen Snacking und Impulskäufen, sollen Pralinen und Trüffel bis 2031 mit einer robusten CAGR von 6,54 % wachsen. Dieses Wachstum spiegelt sich verändernde Verbraucherpräferenzen wider, wobei Käufer zunehmend bereit sind, für kuratierte Sortimente, anspruchsvolle Verpackungen und genussvolle Texturen für besondere Anlässe oder persönlichen Genuss zu investieren. Lindt Lindor Trüffel veranschaulichen diesen Trend und setzen einen Maßstab für Premium-Pralinenstil-Produkte. Die Einführung von Hafermilch-Varianten durch die Marke zeigt, wie milchfreie Innovationen ihre Marktreichweite erweitern können, während die charakteristische Schmelzfüllung erhalten bleibt, die ihre Premium-Positionierung definiert.

Im Gegensatz dazu dienen Formblöcke hauptsächlich industriellen und Gastronomie-Anwendungen, wie Backen, Überziehen und Dessertherstellung, wo Kosteneffizienz, Verarbeitbarkeit und Hitzebeständigkeit gegenüber Markengeschichten oder Luxusappeal priorisiert werden. Diese Produkte, die oft im Business-to-Business-Bereich verkauft werden, stehen vor Herausforderungen der Commoditisierung aufgrund ihrer begrenzten Sichtbarkeit in Einzelhandelsregalen und der schwächeren Ausrichtung auf die emotionalen und aspirativen Dimensionen, die die Premiumisierung antreiben. Unterdessen erleben „andere Formen” von Schokolade, einschließlich schokoladenüberzogener Nüsse, Früchte und Neuheitsformen, saisonale Nachfragespitzen bei Anlässen wie Ostern und Weihnachten. Obwohl diese Produkte von unterhaltsamen Formaten und festlichen Verpackungen profitieren, geraten ihre Margen zunehmend unter Druck, da Einzelhändler Eigenmarken-Alternativen fördern, die Markenkonzepte zu niedrigeren Preisen nachahmen. Diese Dynamik stärkt den Wettbewerbsvorteil stark markierter Pralinensortimente in der Premium-Schenkekategorie weiter.

Nach Preissegment: Premiumsegment übertrifft Massenmarkt trotz Inflation

Das Premiumschokoladensegment ist auf robustes Wachstum ausgerichtet, mit einer erwarteten jährlichen Expansionsrate von etwa 7,25 % von 2026 bis 2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für handwerkliche Schokoladenkultur, Transparenz über den Ursprung und die Bereitschaft angetrieben, einen Aufpreis für Attribute wie Herkunft, Handwerkskunst und Rückverfolgbarkeit zu zahlen. Städtische, gebildete Verbraucher führen diesen Wandel an und bevorzugen Premium-Angebote gegenüber Massenmarktprodukten. JACEK Chocolate in Alberta veranschaulicht diesen Trend als Bean-to-Bar-Produzent, der über rund 200 Einzelhändler vertrieben wird. Die Premium-Preisgestaltung wird durch die Anerkennung bei den International Chocolate Awards und vollständige Bean-to-Bar-Rückverfolgbarkeit unterstützt, was Verbrauchern einen überzeugenden Grund bietet, in höhere Preissegmente aufzusteigen. Unterdessen dominiert das Massenmarktsegment für Schokolade, das im Jahr 2025 etwa 75,29 % des Marktanteils hielt, weiterhin aufgrund seiner umfangreichen Distribution, aggressiver Werbeaktionen und starker Markentreue. Sein Wachstum verlangsamt sich jedoch, da Zuckerreduzierungsmandate und Warnhinweise auf der Vorderseite der Verpackung die Verbraucherwahrnehmung traditioneller großer Riegel und Familienpackungen beeinflussen.

Eigenmarken-Schokolade profitiert von diesen Herausforderungen im Massenmarktsegment und gewinnt in Discount-Formaten und Mainstream-Supermärkten an Bedeutung, indem sie niedrigere Kostenstrukturen und vom Einzelhändler kontrollierte Regalplatzierung nutzt. Dies ermöglicht es Eigenmarken, Marken-Massenmarktakteure beim Preis zu unterbieten und gleichzeitig wahrgenommene Qualitätslücken zu schließen. Als Reaktion darauf setzen etablierte Marken auf abgestufte Strategien, um wettbewerbsfähig zu bleiben. Lindt bietet beispielsweise eine Reihe von Produkten (Swiss Luxury, EXCELLENCE und Lindor) an, die Premium- und zugängliche Premium-Preispunkte abdecken. Ebenso unterstreicht Ferreros Investition von 445 Millionen CAD im Jahr 2025 in seine Ontario-Anlage zur Produktion von Ferrero Rocher Schokoladenwürfeln, wie globale Akteure ikonische Premium-Marken in zugänglichere Formate ausweiten. Diese Strategien ermöglichen es Marken, sowohl in Schenk- als auch in alltäglichen Genusskategorien effektiv zu konkurrieren und die Überperformance des Premiumsegments auch in einem inflationären Umfeld zu stärken.

Nach Vertriebskanal: Online-Einzelhandel wächst stark dank Bequemlichkeit und Sortiment

Supermärkte und Hypermärkte bleiben das Fundament des kanadischen Schokoladenmarkts und beherrschten im Jahr 2025 etwa 45,37 % des Marktanteils. Diese Dominanz wird durch starken Kundenverkehr, impulsgekaufte Kassenprodukte und hochsichtbare Werbe-Endkappen angetrieben. Das Online-Einzelhandelssegment gewinnt jedoch rasch an Bedeutung, mit einer prognostizierten Wachstumsrate von 6,72 % bis 2031. Dieses Wachstum wird durch Kanadas hohe Internetdurchdringung von rund 95 % im Jahr 2025, die gestiegene Verbraucherabhängigkeit vom E-Commerce nach der Pandemie und den strategischen Fokus der Hersteller auf Direkt-zu-Verbraucher- und Marktplatzmodelle unterstützt. Der Aufstieg von Same-Day- und Next-Day-Lieferdiensten von Plattformen wie Instacart, Amazon Fresh, Walmart+ und anderen Lebensmittellieferdiensten hat den Kauf-zu-Konsum-Zyklus weiter verkürzt. Diese Bequemlichkeit ermöglicht es Verbrauchern, spontane Schokoladengelüste und Last-Minute-Schenkbedürfnisse zu befriedigen, ohne physische Geschäfte aufzusuchen. Premium- und Spezialitätenanbieter nutzen ebenfalls Omnichannel-Strategien, um ihre Marktpräsenz zu stärken. Jeff de Bruges integriert beispielsweise seine physischen Boutiquen in Montreal und Laval mit Same-Day-Lieferung auf der Insel Montreal über Uber Eats und verbindet so erlebnisorientiertes stationäres Einzelhandelsgeschäft mit digitaler Bequemlichkeit.

Während der Supermarktabsatz widerstandsfähig bleibt, mit einem Wachstum von 5,8 % im Jahr 2023, das starken Kundenverkehr und Werbeintensität widerspiegelt, steht der Kanal vor wachsenden Herausforderungen. Dazu gehören Margendruck durch Eigenmarkenexpansion, vom Einzelhändler auferlegte Listungsgebühren und die Notwendigkeit, aggressive Werbeaktionen aufrechtzuerhalten, um Marktanteile gegen Discounter und Online-Wettbewerber zu verteidigen. Als Reaktion darauf priorisieren Hersteller zunehmend Online-Kanäle, um Generation-Z- und Millennial-Verbraucher anzusprechen, die Bequemlichkeit, vielfältige Produktsortimente und Zugang zu Nischen- oder Handwerksmarken schätzen. Investitionen in Direkt-zu-Verbraucher-Websites, Abonnementdienste und gezieltes digitales Marketing gestalten die Vertriebslandschaft um und verschieben den Kanalmix schrittweise zugunsten des E-Commerce.

Geografische Analyse

Zentralkanada, angeführt von Ontario und Quebec, bildet das strukturelle Fundament der Schokoladenindustrie des Landes. Diese Region vereint Schlüsselfaktoren, darunter Bevölkerungsdichte, wichtige städtische Zentren und höhere Kaufkraft, die zusammen sowohl die Massenmarkt- als auch die Premium-Schokoladenentwicklung vorantreiben. Ontario hat sich als strategischer Produktionsstandort etabliert, unterstützt durch bedeutende Investitionen wie Ferreros Erweiterung in Brantford für 445 Millionen CAD im Jahr 2025 und Blommer Chocolates Erweiterung in Campbellford für 80 Millionen CAD (57 Millionen USD), die voraussichtlich bis 2026 abgeschlossen sein wird. Diese Investitionen unterstreichen Ontarios Bedeutung als nordamerikanischer Versorgungsstandort, der seine Nähe zur Grenze der Vereinigten Staaten, qualifizierte Arbeitskräfte und fortschrittliche Logistikinfrastruktur nutzt. Quebecs handwerklicher Schokoladensektor mit etwa 200 Chocolaterien fügt dem Markt eine Premium-Dimension hinzu. Renommierte Bean-to-Bar-Produzenten wie Chaleur B Chocolat und Palette de Bine stellen terroir-getriebene Kleinchargen-Schokoladen her, die Ontarios industrielle Größe ergänzen. Städtische Zentren wie Toronto stärken dieses Ökosystem weiter, indem sie Marken wie ChocoSol Traders unterstützen, die sich auf ethische Beschaffung konzentrieren und Verbraucher ansprechen, die nach Schokoladen mit einzelnem Ursprung, steingemahlenem und kulturell inspiriertem Geschmacksprofil suchen. Zusammen dominieren Ontario und Quebec nicht nur Produktion und Konsum, sondern setzen auch kreative und qualitative Maßstäbe für das gesamte Land.

An der Westküste, insbesondere in British Columbia, neigen die Verbraucherpräferenzen zu gesundheitsbewussten und nachhaltigkeitsorientierten Produkten. Die Region zeigt eine starke Nachfrage nach Handwerksschokolade, Zertifizierungen und pflanzlichen Optionen. Unternehmen wie Beanpod Chocolate in Fernie veranschaulichen diesen Trend durch die Verwendung von Steinmahlung und biologischem Kakao, der direkt von Landwirten bezogen wird, was ethischer Beschaffung und handwerklichen Techniken entspricht. Städtische Zentren wie Vancouver und Victoria verstärken diese Ausrichtung weiter, indem sie Premium-Preisgestaltung und erlebnisorientiertem Einzelhandel unterstützen. Chocolaterien in diesen Städten veranstalten oft Verkostungen und Workshops und verwandeln den Schokoladenkauf in ein lehrreiches und soziales Erlebnis, das Markentreue fördert. Weiter im Landesinneren sind die Prärieprovinzen Alberta, Saskatchewan und Manitoba wertbewusster und mit landwirtschaftlichen Wirtschaftssystemen verbunden. Handwerksschokoladenmarken wie das in Alberta ansässige JACEK Chocolate gewinnen jedoch an Bedeutung, mit Distribution über rund 200 Einzelhändler und Anerkennung durch mehrere International Chocolate Awards, was beweist, dass designorientierte, storytelling-getriebene Marken auch jenseits großer Ballungsräume erfolgreich sein können.

In Atlantikkanada sind kleinere Provinzmärkte wie Nova Scotia und Prince Edward Island stark vom saisonalen Tourismus abhängig. Unternehmen wie Newfoundland Chocolate Company und lokale Handwerker nutzen dies, indem sie regionale Zutaten einbeziehen und den Vertrieb über Geschenkläden nutzen, um die nischenorientierte, souvenirgetriebene Nachfrage während der Haupttouristensaison zu befriedigen. Die nördlichen Territorien Yukon, Nordwest-Territorien und Nunavut stehen vor Herausforderungen wie hohen Logistikkosten, geringer Bevölkerungsdichte und begrenzter Infrastruktur. Trotz dieser Einschränkungen ermöglichen Spezialeinzelhändler und Online-Plattformen Verbrauchern den Zugang zu Massenmarkt- und Premium-Schokoladenmarken, wenn auch zu höheren Preisen und mit begrenztem Sortiment. Insgesamt verdeutlichen diese regionalen Dynamiken die vielfältige Natur der kanadischen Schokoladenindustrie. Zentralkanada bildet das industrielle Rückgrat und den Innovationsstandort, die Westküste führt bei gesundheitsbewussten und nachhaltigkeitsorientierten Narrativen, die Prärieprovinzen balancieren Wertbewusstsein mit aufkommenden Handwerksmarken, Atlantikkanada nutzt tourismusgetriebene Nachfrage, und die nördlichen Territorien verlassen sich auf hybride Zugangsmodelle. Dieses Mosaik regionaler Nachfrageprofile unterstreicht die Bedeutung maßgeschneiderter Strategien für Hersteller und Einzelhändler, die in diesem Markt tätig sind.

Wettbewerbslandschaft

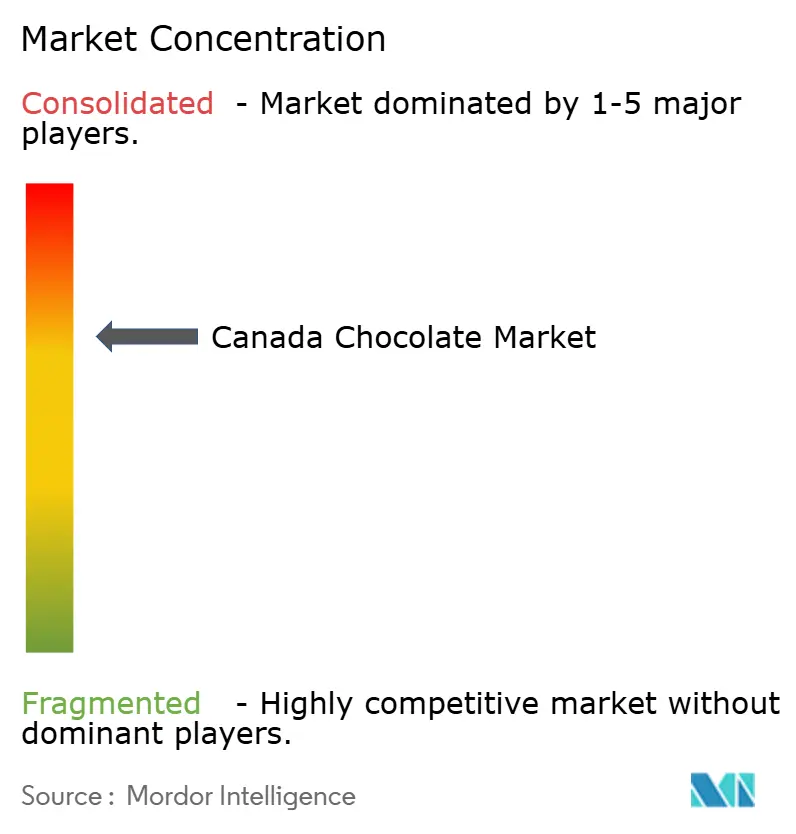

Dominiert von multinationalen Giganten wie Mondelēz, Mars, Hershey, Nestlé, Lindt und Ferrero, spiegelt der Schokoladensektor in Kanada eine moderate Konsolidierung mit einem Konzentrationsgrad von etwa 7 von 10 wider. Diese Branchenführer nutzen Skaleneffekte, umfangreiche Werbebudgets und starke Einzelhandelspartnerschaften, um erstklassige Regalplatzierungen und Endkappen-Displays zu sichern und so Kategoriedynamiken zu bestimmen, von Preisstrategien bis hin zu saisonalen Aktivierungen. Kleinere Handwerks- und Bean-to-Bar-Produzenten hingegen konzentrieren sich auf Premium-Nischen, indem sie Herkunft, Wettbewerbsauszeichnungen und Direkt-zu-Verbraucher-Kanäle betonen, die traditionelle Einzelhandels-Gatekeeper umgehen. Die Wettbewerbslandschaft ist deutlich zweigeteilt, wobei Massenmarktakteure Kosteneffizienz, hohe Werbeintensität und Neuformulierungen priorisieren, um Kennzeichnungsvorschriften auf der Vorderseite der Verpackung zu erfüllen, während Premium-Marken durch Transparenz über den Ursprung, ethische Beschaffungsnarrative und erlebnisorientierte Einzelhandelsformate wie In-Store-Verkostungen oder Pop-up-Events differenzieren. Zertifizierungen wie Rainforest Alliance und Fairtrade sind unverzichtbar geworden, wobei Unternehmen wie Nestlé und Ferrero bedeutende Verpflichtungen eingehen, um ethischen Verbrauchererwartungen gerecht zu werden und Reputationsrisiken zu mindern.

Strategische Investitionen der Marktführer unterstreichen ihre Anpassungsfähigkeit an sich entwickelnde regulatorische und Verbraucheranforderungen. Ferreros Ontario-Erweiterung für 445 Millionen CAD (318 Millionen USD) im Jahr 2025 integriert beispielsweise fortschrittliche Technologien wie Internet-der-Dinge-Überwachung und Robotik zur Steigerung der Produktivität. Diese Investition unterstützt auch die Einführung lokalisierter Innovationen wie Ferrero Rocher Schokoladenwürfel und Nutella Biscuits, die auf Marktanteilsgewinne sowohl in Premium-Schenk- als auch in alltäglichen Snacking-Kategorien abzielen. Unterdessen erodiert Eigenmarken-Schokolade weiterhin das Terrain von Marken-Massenmarktprodukten, indem sie vom Einzelhändler kontrollierte Regalfläche und Kostenvorteile nutzt und glaubwürdige Qualität zu niedrigeren Preisen bietet. Aufkommende Disruptoren wie Quebecs Handwerker Damien André nutzen digitale Plattformen wie Instagram und TikTok, um Generation-Z-Zielgruppen anzusprechen, Produkte schnell zu prototypisieren und virale Produkte einzuführen. Diese Trends zwingen selbst etablierte Akteure zur Innovation, wie bei Lindts abgestuften Untermarken und Nestlés Zertifizierungsinitiativen zu sehen ist, die defensive Skalenstrategien mit offensiver Innovation verbinden, um ihren Wettbewerbsvorteil zu erhalten.

Chancen in weißen Flecken bieten erhebliches Potenzial, die Wettbewerbsdynamik neu zu gestalten. Hyper-lokale Terroir-Positionierung unter Verwendung kanadisch angebauter Zutaten oder regional inspirierter Aromen ermöglicht es Handwerkern, sich abzuheben und Loyalität bei Verbrauchern zu fördern, die „Made in Canada”-Authentizität suchen. Abonnementmodelle, die kuratierte Boxen oder monatliche Bean-to-Bar-Lieferungen anbieten, schaffen wiederkehrende Einnahmequellen und wertvolle Verbraucherdaten, die es kleineren Akteuren ermöglichen, den Einzelhandelseinfluss zu umgehen und städtische Berufstätige anzusprechen. Funktionelle Schokoladeninnovationen, die Adaptogene, Probiotika oder Kollagen einbeziehen, verbinden Genuss mit Wellness und positionieren Produkte an der Schnittstelle von Süßwaren und Nahrungsergänzungsmitteln. Obwohl diese Bereiche aufgrund der spezialisierten Forschung und Entwicklung sowie des Nischenmarketings, die sie erfordern, fragmentiert bleiben, stellen sie Chancen für Disruptoren dar, sich zu einflussreichen mittelgroßen Wettbewerbern zu entwickeln. Der Erfolg in diesem dynamischen Markt hängt davon ab, defensive Stärken mit proaktiven Investitionen in aufkommende Trends in Einklang zu bringen und die Anpassungsfähigkeit in einer Landschaft sicherzustellen, in der Konsolidierung mit lebhaftem Wettbewerb koexistiert.

Marktführer der kanadischen Schokoladenindustrie

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

Nestlé SA

The Hershey Company

Mars Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Oktober 2025: Ferrero Canada gab die Einführung seiner neuen Produktionslinie für Ferrero Rocher Schokoladenwürfel in der Fertigungsanlage in Brantford, Ontario, bekannt und markierte damit die erste Produktion dieses Produkts. Diese Entwicklung war Teil von Ferreros Investition von 445 Millionen CAD in seine kanadischen Aktivitäten.

- Oktober 2025: Avolta ging eine Partnerschaft mit dem belgischen Chocolatier La Louvière ein, um die Toronto City Collection einzuführen, eine exklusive Schokoladenlinie, die die Stadt Toronto feiert. Die Kollektion wurde am 25. Oktober in zollfreien Geschäften, die von Avoltas Tochtergesellschaft Dufry am Toronto Pearson International Airport und am Billy Bishop Toronto City Airport betrieben werden, erhältlich. Das Sortiment umfasste drei Geschmacksrichtungen: Milchschokolade, Zartbitterschokolade und Milchschokolade mit Pistazie, jeweils verpackt in Designs, die Torontos Wahrzeichen präsentieren.

- September 2025: Lindt & Sprüngli, ein globaler Marktführer bei Premiumschokolade, gab die Einführung des Lindt Dubai Style Chocolate Bar in Kanada bekannt. Inspiriert vom Dubai-Schokoladentrend entwickelten Lindts Maître Chocolatiers einen Riegel, der glatte Lindt-Milchschokolade mit einer pistazienreichen Füllung (45 % Pistazien) und knusprigem Kadayif, feinen „Engelshaar”-Teigfäden, kombiniert, die eine einzigartige Textur bieten, die Lindts charakteristische Milchschokolade ergänzt.

Berichtsumfang des kanadischen Schokoladenmarkts

Zartbitterschokolade, Milch- und Weißschokolade sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt.| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formblöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Bonbon, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen