Tofu-Marktgröße und -Marktanteil in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

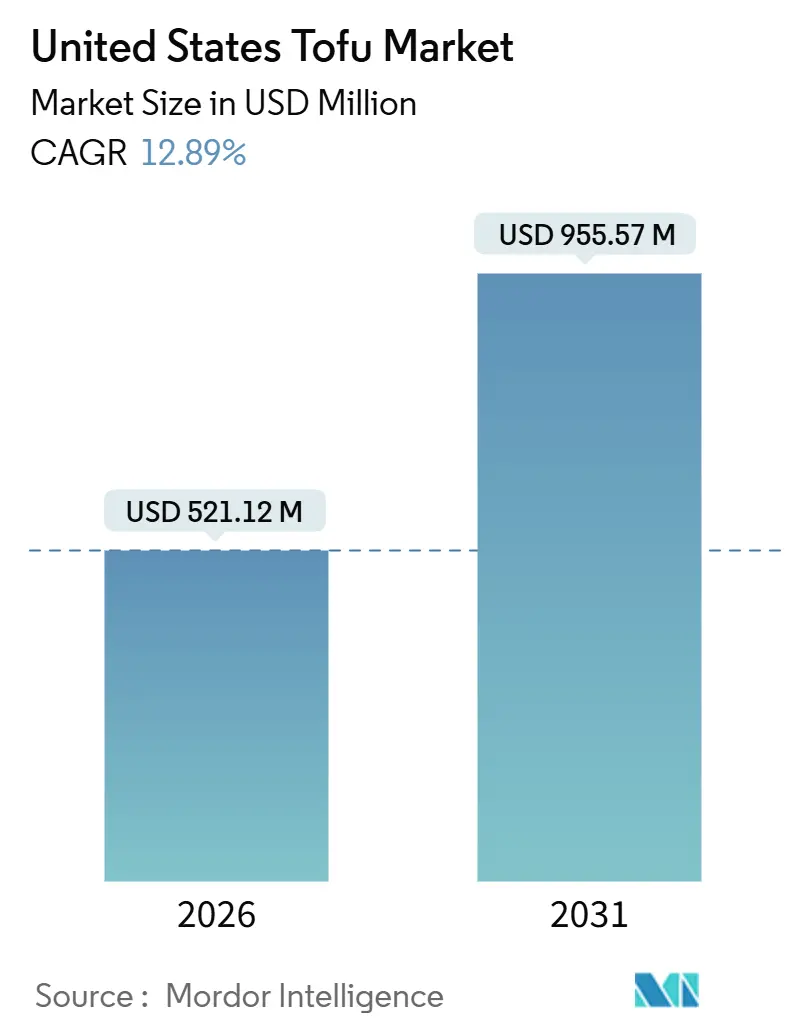

| Marktgröße (2026) | 521.12 Millionen US-Dollar |

| Marktgröße (2031) | 955.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.89% CAGR |

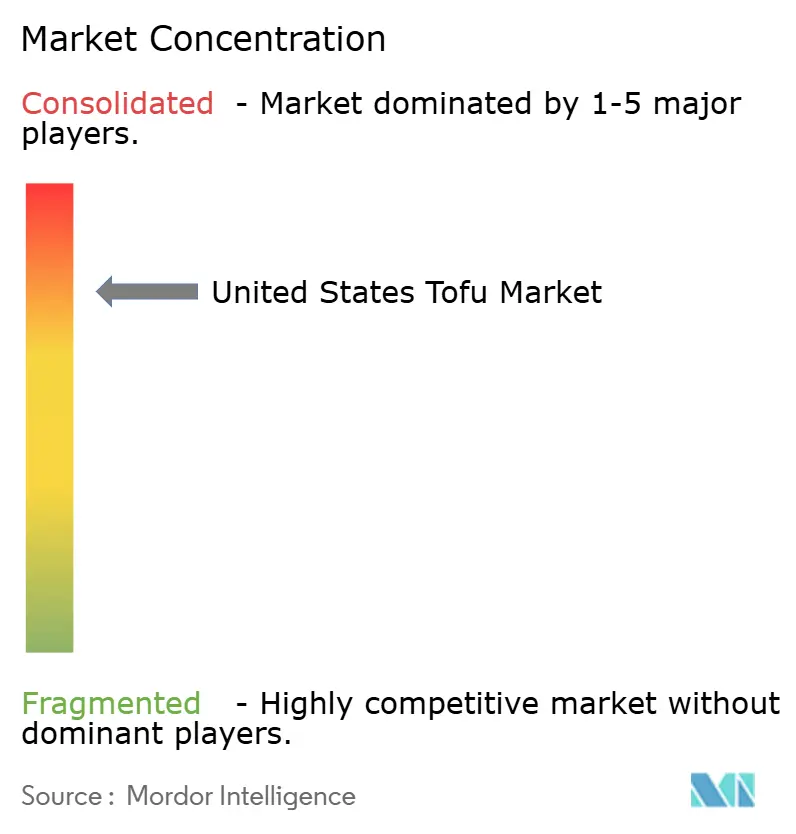

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Tofu-Markts der Vereinigten Staaten durch Mordor Intelligence

Der Tofu-Markt der Vereinigten Staaten, der im Jahr 2026 mit USD 521,12 Millionen bewertet wird und bis 2031 voraussichtlich USD 955,57 Millionen erreichen soll, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,89 %, vollzieht den Übergang von einem Nischen-Produkt auf pflanzlicher Basis zu einer etablierten Proteinkategorie im Mainstream. Dieses Wachstum wird durch die zunehmende Verbreitung pflanzenbetonter Ernährungsgewohnheiten vorangetrieben, bei denen Verbraucher Tofu in alltägliche Mahlzeiten integrieren, anstatt ihn auf vegetarische oder ethnische Küchen zu beschränken. Ein wachsendes Gesundheitsbewusstsein unterstützt diesen Trend weiter, da Tofu für seinen hohen Proteingehalt, seinen niedrigen Gehalt an gesättigten Fettsäuren sowie seine Eignung für Clean-Label-, glutenfreie und milchreduzierte Ernährungsweisen anerkannt ist. Darüber hinaus positionieren Produktinnovationen, die frühere Adoptionshürden wie Verbesserungen bei Geschmack, Textur und Convenience adressieren, Tofu als vielseitige und einfach zu verwendende Proteinoption für unterschiedliche kulinarische Verwendungszwecke und arbeitsreiche Lebensstile.

Wesentliche Erkenntnisse des Berichts

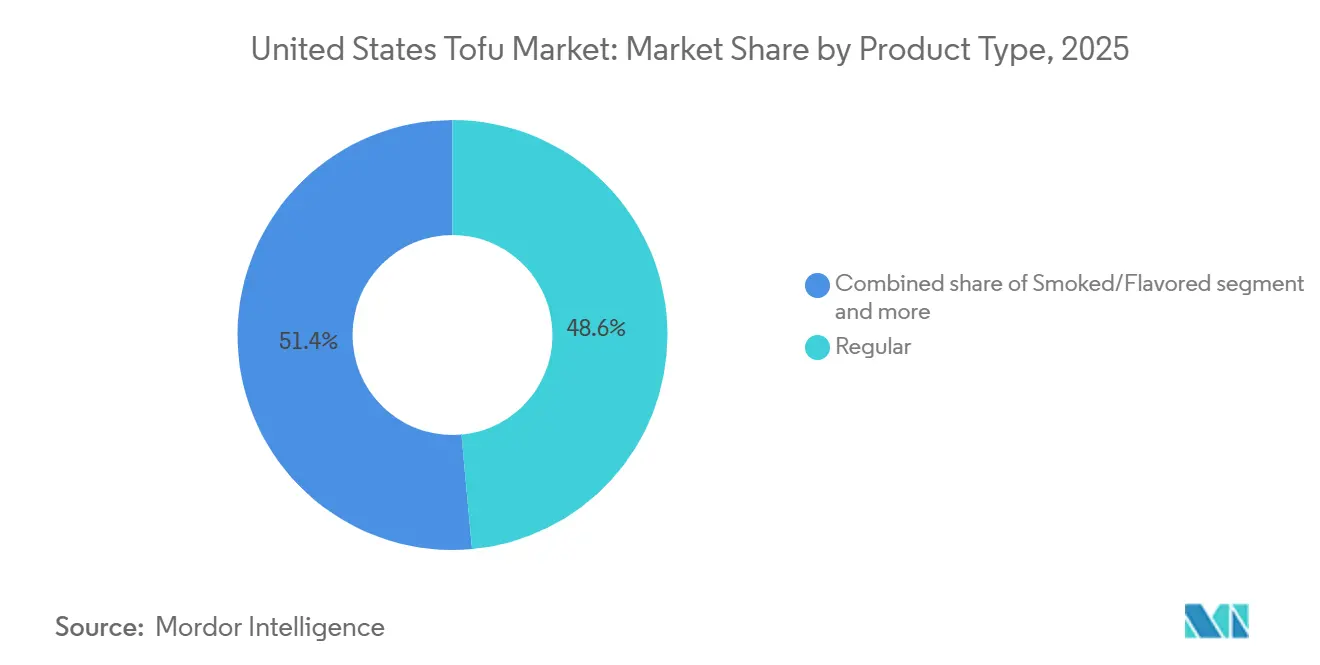

- Nach Produkttyp erfasste Regular-Tofu im Jahr 2025 einen Marktanteil von 48,56 % am Tofu-Markt der Vereinigten Staaten; angereicherte oder funktionale Varianten verzeichnen bis 2031 eine CAGR von 13,12 %.

- Nach Art entfielen im Jahr 2025 konventionelle Produkte auf einen Anteil von 79,92 % an der Tofu-Marktgröße der Vereinigten Staaten, während biologische Formate bis 2031 mit einer CAGR von 14,56 % voranschreiten.

- Nach Vertriebskanal hielt der Off-Trade-Einzelhandel im Jahr 2025 einen Anteil von 71,22 % am Tofu-Markt der Vereinigten Staaten; der On-Trade-Außer-Haus-Bereich expandiert bis 2031 mit einer CAGR von 13,76 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Tofu-Markt der Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung pflanzenbasierter Ernährungsmuster | +3.2% | National, mit Schwerpunkt in städtischen Zentren an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label und einfache Zutatenlisten | +2.1% | National, am stärksten in städtischen Küstengebieten und Universitätsstädten | Kurzfristig (≤ 2 Jahre) |

| Wachstum proteinreicher Mahlzeitenroutinen | +2.8% | National, mit Schwerpunkt auf fitnessorientierten demografischen Gruppen in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Produktinnovationen zur Verbesserung von Geschmack, Textur und Convenience | +2.4% | National, mit früher Übernahme in Premium-Einzelhandelskanälen und Fast-Casual-Restaurants | Kurzfristig (≤ 2 Jahre) |

| Kulinarische Etablierung asiatischer und Fusion-Küchen im Mainstream | +1.7% | National, angeführt von Westküste und Nordosten, mit Ausbreitung in den Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Zunehmende Laktoseintoleranz und milchreduzierendes Verhalten | +1.9% | National, erhöhte Auswirkung bei asiatisch-amerikanischen, hispanischen und afroamerikanischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung pflanzenbasierter Ernährungsmuster

Die wachsende Verbreitung pflanzenbasierter Ernährungsmuster ist zu einem wesentlichen Wachstumstreiber im Tofu-Markt der Vereinigten Staaten geworden und beeinflusst die Proteinkonsumgewohnheiten in Haushalten und Außer-Haus-Kanälen erheblich. Eine wachsende Zahl von Verbrauchern schließt sich veganen, vegetarischen und flexitarischen Ernährungsweisen an, nicht als strenge Lebensstilverpflichtungen, sondern als flexible, mahlzeitenbezogene Entscheidungen, die darauf abzielen, die persönliche Gesundheit, die Ernährungsvielfalt und die Nachhaltigkeit zu verbessern. Tofu bleibt eines der etabliertesten und vertrauenswürdigsten pflanzlichen Proteine und profitiert von seiner langjährigen kulinarischen Vertrautheit, seinem Nährwert und seiner Vielseitigkeit in verschiedenen Küchen. Seine einfache Zusammensetzung harmoniert gut mit Clean-Label-Präferenzen und macht ihn zu einer bevorzugten Option für Verbraucher, die natürliche pflanzliche Proteinquellen suchen. Die Integration pflanzenbasierter Ernährung in alltägliche Mahlzeiten hat die Attraktivität von Tofu über Nischen-Veganer-Haushalte hinaus auf Mainstream-Küchen ausgeweitet. Da pflanzenbasierte Ernährung von einem Trend zu einer habituellen Ernährungspraxis übergeht, dient Tofu weiterhin als grundlegendes, erschwingliches und anpassungsfähiges Protein, das ein nachhaltiges Marktwachstum unterstützt und seine Relevanz in der sich wandelnden Ernährungslandschaft bewahrt.

Präferenz für Clean-Label und einfache Zutatenlisten

Die zunehmende Verbraucherpräferenz für Clean-Label- und Einfachzutaten-Lebensmittel treibt die Nachfrage im Tofu-Markt der Vereinigten Staaten erheblich an. Käufer achten genauer auf Zutatenlisten und meiden Produkte, die als übermäßig verarbeitet oder künstlich wahrgenommen werden. Moderne Verbraucher bevorzugen Lebensmittel, die aus erkennbaren, minimal verarbeiteten Zutaten hergestellt werden, die sie leicht verstehen und denen sie vertrauen können. Tofu bietet aufgrund seiner einfachen Zusammensetzung, die typischerweise aus Sojabohnen, Wasser und einem Koagulationsmittel besteht, einen Wettbewerbsvorteil, der gut mit den Clean-Label-Erwartungen übereinstimmt. Im Gegensatz zu vielen pflanzlichen Fleischersatzprodukten, die umfangreiche Zutatenlisten, Zusatzstoffe und komplexe Verarbeitungsmethoden umfassen, wird Tofu als natürlichere und traditionellere Proteinquelle angesehen, was seine Attraktivität bei label-bewussten Verbrauchern steigert. Dieser Trend wird durch wachsende Bedenken hinsichtlich künstlicher Konservierungsstoffe, synthetischer Zusatzstoffe und ultrahochverarbeiteter Lebensmittel weiter unterstützt, was dazu führt, dass Verbraucher ganzheitliche pflanzliche Proteine bevorzugen, die ihrer ursprünglichen landwirtschaftlichen Form näherstehen.

Wachstum proteinreicher Mahlzeitenroutinen

Die zunehmende Verbreitung proteinreicher Mahlzeitenroutinen ist ein wesentlicher Faktor für das Wachstum des Tofu-Markts der Vereinigten Staaten. Verbraucher strukturieren ihre tägliche Ernährung zunehmend um die Proteinzufuhr, um den Muskelerhalt, das Gewichtsmanagement, die Sättigung und die allgemeine Stoffwechselgesundheit zu unterstützen. Proteinreiche Ernährung ist nicht mehr auf Sportler oder Fitnessbegeisterte beschränkt; sie ist unter Berufstätigen, älteren Menschen und gesundheitsbewussten Haushalten, die den ganzen Tag über ausgewogene Ernährung anstreben, zum Mainstream geworden. Tofu gewinnt als pflanzliches, hochwertiges Protein an Popularität, das sich leicht in Frühstücks-, Mittags- und Abendessenroutinen integrieren lässt. Laut dem Internationalen Rat für Lebensmittelinformationen (IFIC) berichteten im Jahr 2024 20 % der Amerikaner von einer Präferenz für proteinreiche Lebensmittel, was den wachsenden Einfluss proteinfokussierter Ernährungsmuster auf die Lebensmittelwahl unterstreicht [1]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), „IFIC Lebensmittel- und Gesundheitsumfrage 2024”, ific.org. Da Verbraucher bei ihren Mahlzeiten zunehmend Proteindichte und funktionelle Ernährung priorisieren, festigt Tofus Übereinstimmung mit proteinreichen Diäten, insbesondere bei Flexitariern und pflanzenorientierten Verbrauchern, seine Position als verlässliche, wiederholt gekaufte Proteinquelle und treibt ein nachhaltiges Wachstum im Tofu-Markt an.

Produktinnovationen zur Verbesserung von Geschmack, Textur und Convenience

Produktinnovationen, die auf die Verbesserung von Geschmack, Textur und Convenience abzielen, treiben das Wachstum im Tofu-Markt der Vereinigten Staaten an. Hersteller adressieren langjährige Verbraucherbedenken wie blassen Geschmack, Zubereitungsherausforderungen und inkonsistente Textur. Jüngste Innovationen konzentrieren sich auf Texturverbesserung, Vorwürzung und verzehrfertige Formate, die Tofu in ein geschmackvolles und zeitsparendes Protein verwandeln, das modernen Kochgewohnheiten entspricht. Entwicklungen wie leicht gebratener Tofu, gebackener Tofu, marinierte Würfel, Krümel und proteinreiche Formate verbessern Knusprigkeit, Kaueigenschaften und Geschmacksaufnahme, wodurch Tofu für Mainstream-Verbraucher und Erstkäufer attraktiver wird. Im Juli 2025 beispielsweise führte Hodo eine neue Reihe leicht gebratenen Tofus in drei Geschmacksrichtungen ein – Chili Crisp, Goldene Kurkuma und Gochujang –, die kräftigen Geschmack und verbesserte Textur direkt aus der Verpackung mit minimaler Zubereitung bieten sollen. Solche Produkteinführungen unterstreichen, dass sensorisch fokussierte Entwicklung Verwendungsanlässe erweitert, Wiederholungskäufe ankurbelt und Tofu als praktische und begehrte Proteinoption statt als einfachen Ersatzstoff neu positioniert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch neuere pflanzliche Proteine | -1.3% | National, mit erhöhtem Druck in städtischen Märkten, wo Erbsen- und Kichererbsenprodukte proliferieren | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der Kühlkette und kürzere Haltbarkeit | -0.9% | National, überproportional betroffene ländliche und Binnenregionen mit begrenzter Kühllogistik | Langfristig (≥ 4 Jahre) |

| Sensorische und wahrnehmungsbezogene Barrieren | -1.8% | National, am ausgeprägtesten in südlichen und mittleren westlichen Regionen mit geringerer Vertrautheit mit asiatischer Küche | Mittelfristig (2–4 Jahre) |

| Regulatorische und betriebliche Hürden | -0.7% | National, mit Varianz auf Staatsebene bei Kennzeichnung und Lebensmittelsicherheitsdurchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch neuere pflanzliche Proteine

Der Wettbewerb durch aufkommende pflanzliche Proteine hemmt das Wachstum des Tofu-Markts der Vereinigten Staaten zunehmend. Tofu steht vor wachsendem Wettbewerb durch Alternativen wie Erbsenprotein, kichererbsenbasierte Produkte, Linsenproteine und Mykoprotein, die häufig als überlegen in Geschmack, Textur und kulinarischer Vertrautheit vermarktet werden. Diese neueren pflanzlichen Proteine sind speziell darauf ausgelegt, das Mundgefühl, den Biss und das Erscheinungsbild von Fleisch eng nachzuahmen und sprechen flexitarische und fleischreduzierende Verbraucher stark an, die sensorische Ähnlichkeit über Zutateneinfachheit stellen. Darüber hinaus profitieren diese Alternativen häufig von Fortschritten in der Lebensmitteltechnologie, die es ihnen ermöglichen, verbesserte Nährwertprofile und eine verbesserte Kochvielseitigkeit zu liefern. Außerdem haben aggressive Marketingkampagnen, die ein fleischähnliches Erlebnis, verbesserte Geschmacksprofile und praktische, gebrauchsfertige Formate hervorheben, die Verbrauchererwartungen erheblich erhöht. Dies hat traditionellen Tofu im Vergleich oft als weniger innovativ oder veraltet positioniert und seine Fähigkeit, Marktanteile in einer zunehmend wettbewerbsintensiven Landschaft zu halten, in Frage gestellt.

Abhängigkeit von der Kühlkette und kürzere Haltbarkeit

Die Abhängigkeit von der Kühlkette und eine relativ kürzere Haltbarkeit stellen strukturelle Herausforderungen für den Tofu-Markt der Vereinigten Staaten dar, schränken die Vertriebsflexibilität ein und erhöhen die betriebliche Komplexität entlang der gesamten Wertschöpfungskette. Im Gegensatz zu haltbaren oder tiefgekühlten pflanzlichen Proteinen erfordern die meisten Tofu-Produkte eine kontinuierliche Kühlung von der Produktion über den Einzelhandel bis hin zur Heimlagerung, was sie gegenüber Temperaturschwankungen sehr anfällig macht. Für Verbraucher entmutigt die im Vergleich zu trockenen Hülsenfrüchten oder haltbaren Proteinersatzstoffen kürzere Haltbarkeit das Kauf auf Vorrat und schränkt die Vorratshaltung im Vorratsschrank ein, insbesondere bei gelegentlichen Tofu-Nutzern. Diese Abhängigkeit von der Kühlung schränkt auch den Vertrieb auf kleinere Einzelhandelsformate, ländliche Gebiete und Langstreckenversorgungsrouten ein, wo die Kühlinfrastruktur möglicherweise weniger entwickelt ist. In der Außer-Haus-Gastronomie erfordert die Verderblichkeit von Tofu ein sorgfältiges Bestandsmanagement und eine sorgfältige Handhabung durch das Personal, was die betrieblichen Herausforderungen im Vergleich zu gefrorenen oder haltbaren Proteinen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Angereicherte Varianten erschließen die Ernährungsprämie

Regular-Tofu machte im Jahr 2025 48,56 % des gesamten Marktanteils im Tofu-Markt der Vereinigten Staaten aus, was auf seine unübertroffene Vielseitigkeit, seine weitverbreitete Bekanntheit und seine grundlegende Rolle sowohl beim Haushalt- als auch beim Außer-Haus-Verzehr zurückzuführen ist. Er dient als Einstiegspunkt für Erstkonsumenten und bleibt gleichzeitig ein Grundnahrungsmittel für Langzeitnutzer, was eine nachhaltige Volumensführerschaft gewährleistet. Sein neutrales Geschmacksprofil und seine anpassungsfähige Textur machen ihn für die Einbindung in eine Vielzahl von Küchen geeignet, von traditionellen asiatischen Gerichten bis hin zu modernen Fusion-Rezepten. Darüber hinaus unterstützt die Kompatibilität von Regular-Tofu mit verschiedenen Ernährungspräferenzen, darunter pflanzliche, vegane, vegetarische, glutenfreie und gesättigtfettarme Diäten, häufige Wiederholungskäufe in Haushalten aus verschiedenen Verbrauchergruppen, was seine Marktdominanz weiter festigt.

Angereicherter und funktionaler Tofu ist der am schnellsten wachsende Produkttyp im Tofu-Markt der Vereinigten Staaten, mit einer prognostizierten CAGR von 13,12 % bis 2031. Dieses Wachstum wird durch den Wandel der Verbraucherpräferenzen von einfachem pflanzlichen Protein hin zu nährstoffangereicherten, zweckorientierten Lebensmitteln angetrieben. Das Segment gewinnt an Popularität unter gesundheitsbewussten, älteren und leistungsorientierten Verbrauchern, die zusätzliche Vorteile wie Kalzium, Vitamin D, Vitamin B12, Eisen, Omega-3-Fettsäuren, Probiotika und eine höhere Proteindichte in alltäglichen Grundnahrungsmitteln suchen. Angereicherte Varianten adressieren spezifische Ernährungslücken, die mit pflanzlichen Diäten verbunden sind, insbesondere Mikronährstoffe, die typischerweise aus tierischen Produkten stammen. Dies macht sie sehr attraktiv für Veganer, Flexitarier und Verbraucher, die ihren Milchkonsum reduzieren, und bedient gleichzeitig die wachsende Nachfrage nach funktionellen Lebensmitteln, die mit personalisierten Gesundheits- und Wellnesszielen übereinstimmen.

Nach Art: Biologischer Aufschwung durch Forderungen nach Transparenz

Konventioneller Tofu hielt im Jahr 2025 einen dominanten Anteil von 79,92 % am Tofu-Markt der Vereinigten Staaten und unterstreicht damit seine Position als am weitesten verbreitete Tofu-Kategorie in Haushalten und Außer-Haus-Kanälen. Diese Dominanz ist auf seine breite Verfügbarkeit, Bekanntheit und funktionale Zuverlässigkeit zurückzuführen, was ihn zur bevorzugten Wahl für das alltägliche Kochen und Menüanwendungen macht. Konventioneller Tofu ist ein Grundnahrungsmittel bei der routinemäßigen Mahlzeitenzubereitung und wird für seine gleichbleibende Textur, seinen neutralen Geschmack und seine Vielseitigkeit in verschiedenen Küchen geschätzt, darunter asiatische, Fusion- und westliche pflanzliche Gerichte. Seine starke Marktdurchdringung wird durch etablierte Lieferketten und skalierbare Produktion weiter unterstützt, die es Herstellern ermöglichen, stabile Qualität, vielfältige Festigkeitsoptionen und eine weitreichende Distribution über Mainstream-Kanäle zu liefern.

Biologischer Tofu soll bis 2031 mit einer robusten CAGR von 14,56 % wachsen, was in erster Linie auf Millennials und Gen-Z-Verbraucher zurückzuführen ist, die Clean-Label-Integrität, transparente Beschaffung und umweltverantwortliche Lebensmittelentscheidungen im Rahmen ihrer pflanzlichen Ernährungsweise priorisieren. Diese Verbrauchergruppen zeigen ein erhöhtes Bewusstsein für Pestizideinsatz, GVO-Gehalt und industrielle Landwirtschaftspraktiken, was biologischen Tofu als eine vertrauenswürdige, werteorientierte Proteinoption statt nur als Ernährungsalternative positioniert. Die biologische Zertifizierung versichert Verbrauchern nicht-GVO-Sojabohnen, strengere Landwirtschaftsstandards und reduzierte chemische Einträge, was mit wellnessfokussierten Lebensstilen und ethischen Konsumtrends übereinstimmt. Dieses Wachstum wird durch die breitere Expansion des biologischen Ökosystems der Vereinigten Staaten weiter unterstützt. Laut dem Organischen Handelsverband (OTA) etwa erreichten die Verkäufe von Bioprodukten im Jahr 2024 USD 71,6 Milliarden, was eine anhaltende Verbrauchernachfrage nach zertifizierten Bioprodukten widerspiegelt [2]Quelle: Organischer Handelsverband (OTA), „Wachstum des biologischen Markts der Vereinigten Staaten beschleunigte sich im Jahr 2024”, ota.com.

Nach Vertriebskanal: Außer-Haus-Gastronomie gewinnt, da Restaurants Tofu normalisieren

Der Off-Trade-Einzelhandel machte im Jahr 2025 einen bedeutenden Anteil von 71,22 % am Tofu-Markt der Vereinigten Staaten aus und festigt damit seine Position als primärer Kanal, der den Tofu-Konsum vorantreibt. Diese Dominanz ist auf die Rolle von Tofu als vielseitige Zutat für das Kochen zu Hause zurückzuführen, die es Verbrauchern ermöglicht, ihn für verschiedene Mahlzeiten und Küchen zuzubereiten. Off-Trade-Kanäle profitieren von der breiten Verfügbarkeit von Tofu und bieten mehrere Festigkeitsstufen, konventionelle und biologische Optionen, angereicherte Sorten und mehrwertschaffende Formate wie gebackenen oder vormarinierten Tofu. Diese Optionen ermöglichen es Verbrauchern, ihre Einkäufe entsprechend ihren Ernährungspräferenzen und Kochanforderungen anzupassen. Darüber hinaus haben verbesserte Merchandising- und Platzierungsstrategien die Kanalleistung gestärkt. Tofu wird zunehmend nicht nur in gekühlten Pflanzensektionen ausgestellt, sondern auch neben frischem Gemüse, Mahlzeiten-Kit-Komponenten und verzehrfertigen Lösungen, was seine Sichtbarkeit verbessert und Probeeinkäufe fördert.

Der On-Trade-Außer-Haus-Bereich soll bis 2031 mit einer robusten CAGR von 13,76 % wachsen, was ihn zum am schnellsten wachsenden Vertriebskanal im Tofu-Markt der Vereinigten Staaten macht. Dieses Wachstum wird durch die Normalisierung pflanzlicher Proteine beim Außer-Haus-Essen angetrieben. Restaurants und Fast-Casual-Ketten integrieren Tofu aktiv in ihre Speisekarten als vielseitige Proteinoption, die vegane, vegetarische, flexitarische und gesundheitsbewusste Verbraucher anspricht. Tofus Fähigkeit, Marinaden aufzunehmen und vielfältige Geschmacksprofile zu liefern, macht ihn für eine Vielzahl von Gerichten geeignet, darunter Schalen, Pfannengerichte, Wraps, Salate, Tacos und global inspirierte Rezepte. Diese Anpassungsfähigkeit ermöglicht es Außer-Haus-Betreibern, zu innovieren, ohne wesentliche Änderungen an Küchenprocessen vorzunehmen. Die Expansion dieses Kanals wird durch breitere Veränderungen im Essverhalten weiter unterstützt. Laut der Nationalen Restaurantvereinigung wurden im Jahr 2024 58,5 % der gesamten Lebensmittelausgaben für außer Haus verzehrte Speisen aufgewendet, was den wachsenden Einfluss der Außer-Haus-Gastronomiekanäle bei der Gestaltung von Proteinkonsumtrends unterstreicht [3]Quelle: Nationale Restaurantvereinigung, „Ess- und Trinktrends”, restaurant.org.

Geografische Analyse

Die Westküste, bestehend aus Kalifornien, Oregon und Washington, führt den Tofu-Konsum in den Vereinigten Staaten an. Diese Dominanz spiegelt den etablierten Fokus der Region auf pflanzliche Lebensstile, Clean-Label-Lebensmittelpräferenzen und kulinarische Vielfalt wider. Die Präsenz starker veganer und flexitarischer Gemeinschaften, ein erheblicher asiatisch-amerikanischer Einfluss und progressive Einzelhandels-Ökosysteme haben Tofu als Grundprotein statt als Nischenprodukt normalisiert. Darüber hinaus profitiert die Region von einer hohen Konzentration an Naturkosthändlern, innovativen Außer-Haus-Gastronomie-Konzepten und einer frühen Akzeptanz von angereicherten, biologischen und mehrwertschaffenden Tofu-Produkten. Diese Faktoren tragen zu einem hohen Pro-Kopf-Verbrauch und konsistenten Wiederholungskäufen bei.

Der Nordosten, angeführt von Ballungsräumen wie New York und Boston, stellt den zweitgrößten Tofu-Markt im Land dar. Dies wird durch städtische Dichte, multikulturelle Bevölkerungsstrukturen und eine überdurchschnittliche Verbreitung pflanzenbetoner Diäten angetrieben. Diverse Einwanderergemeinschaften, insbesondere ost- und südostasiatische Gemeinschaften, pflegen einen regelmäßigen Tofu-Konsum sowohl beim Kochen zu Hause als auch in der Außer-Haus-Gastronomie. Jüngere städtische Berufstätige treiben die Nachfrage durch Präferenzen für gesundheitsbewusste und nachhaltigkeitsorientierte Lebensmitteloptionen weiter an. Die starke Präsenz von Premium-Lebensmitteleinzelhändlern, Mahlzeiten-Kit-Diensten und pflanzlichen Restaurants unterstützt die Erprobung und Akzeptanz von biologischen und funktionalen Tofu-Varianten und gewährleistet eine stabile regionale Nachfrage.

Obwohl der Süden und der Mittlere Westen derzeit einen niedrigeren Pro-Kopf-Tofu-Konsum aufweisen, verzeichnen diese Regionen aufgrund sich wandelnder Ernährungsgewohnheiten schnellere Wachstumsraten. Die Ausweitung pflanzlicher Produktsortimente in Mainstream-Lebensmittelgeschäften, institutionelle Mandate für fleischlose Speisekartenoptionen auf College-Campus und eine erhöhte Exposition gegenüber globalen Küchen senken die Hürden für die Tofu-Akzeptanz. Jüngere demografische Gruppen in städtischen und universitätszentrierten Gebieten treiben flexitarische Trends voran und positionieren Tofu als eine praktische und inklusive Proteinoption. Da Bewusstsein, Zugänglichkeit und Vertrautheit mit Tofu zunehmen, entwickeln sich diese Regionen von Märkten mit niedriger Basis zu bedeutenden Beiträgern zum nationalen Tofu-Marktwachstum.

Wettbewerbslandschaft

Der Tofu-Markt der Vereinigten Staaten ist mäßig konsolidiert und zeichnet sich durch eine Kombination aus etablierten Marktteilnehmern und innovationsgetriebenen Herausforderern aus. Wichtige Unternehmen wie House Foods Group Inc., Morinaga Nutritional Foods Inc., Calbee, Inc., Amy's Kitchen Inc. und Eden Foods Inc. dominieren den Markt mit starker Markenbekanntheit, großtechnischen Fertigungskapazitäten und konsistenten Qualitätsstandards. Der Wettbewerb in diesem Markt wird in erster Linie durch Produktzuverlässigkeit, sensorische Eigenschaften und Vertriebsreichweite beeinflusst, nicht durch den Preis. Diese Dynamik ermöglicht es mehreren Marken, nebeneinander zu existieren, um unterschiedliche Verbraucherpräferenzen in konventionellen, biologischen und mehrwertschaffenden Tofu-Segmenten zu bedienen.

Führende Unternehmen konzentrieren sich auf sensorische Verbesserungen und investieren in fortschrittliche Marinadetechniken, Feuchtigkeitskontrolle und Texturoptimierung, um das Mundgefühl und die Geschmacksaufnahme zu verbessern – Faktoren, die für eine breitere Verbraucherakzeptanz entscheidend sind. Darüber hinaus hat sich die Effizienz der Lieferkette zu einem wichtigen Wettbewerbsfaktor entwickelt. Unternehmen rationalisieren die Kühlkettenlogistik, setzen innovative Verpackungstechnologien ein und verfeinern Produktionspläne, um die Haltbarkeit zu verlängern und den Verderb zu minimieren. Kanalstrategien spielen ebenfalls eine bedeutende Rolle, wobei etablierte Akteure doppelte Kanalpartnerschaften betonen, um eine Platzierung sowohl in gekühlten Lebensmittelabschnitten als auch im Außer-Haus-Gastronomiebereich zu sichern. Dieser Ansatz stärkt Tofus Positionierung als vielseitiges, alltägliches Protein statt als Nischenprodukt.

Trotz der Dominanz etablierter Marken gibt es erhebliche Wachstumschancen in Bereichen wie verzehrfertigen Tofu-Mahlzeiten, funktionalen und angereicherten Tofu-Produkten und erweiterten Kooperationen mit der Außer-Haus-Gastronomie. Diese Initiativen zielen darauf ab, Tofu in westliche und Fusion-Küchen zu integrieren und über seine traditionellen asiatischen kulinarischen Anwendungen hinaus zu gehen. Im Bereich der Innovation erkunden aufkommende Disruptoren fortschrittliche Technologien, einschließlich Präzisionsfermentation für zellkultivierte und biogenetisch veränderte Sojaproteine. Darüber hinaus entwickeln Unternehmen tofu-basierte Fleischanaloga, die die Texturen von Hackfleisch und Hähnchenbrust imitieren. Diese Fortschritte deuten auf eine schrittweise Konvergenz zwischen traditionellen Tofu-Produkten und Proteintechnologien der nächsten Generation hin.

Marktführer der Tofu-Branche der Vereinigten Staaten

House Foods Group Inc.

Morinaga Nutritional Foods Inc.

Calbee, Inc (Hodo Foods)

Amy's Kitchen Inc.

Eden Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Calbee hat den Erwerb einer Mehrheitsbeteiligung an Hodo, einem auf Tofu und pflanzliche Lebensmittelproduktion spezialisierten Unternehmen, bekannt gegeben. Diese Akquisition signalisiert den Einstieg von Calbee in den amerikanischen pflanzlichen Proteinmarkt und fördert die Entwicklung seines internationalen Geschäfts und seiner Lebensmittel- und Gesundheitssparte.

- April 2025: Pulmuone hat eine Sondereditionsverpackung für mehrere seiner Produktlinien eingeführt. Die vorübergehenden Designs sind auf Produkten zu sehen, die unter den Marken Nasoya, Pulmuone und Wildwood verkauft werden, darunter Tofu- und Kimchi-Artikel.

- Januar 2025: Die Tofu-Marke Hodo hat ihre Präsenz in großen Lebensmitteleinzelhändlern ausgebaut, darunter Meijer, Harris Teeter und Giant Martin's. Das Produktportfolio der Marke umfasst über 20 Einzelhandelsangebote, wie aromatisierte Tofu-Blöcke, Tofu-Scramble, Tofu-Veggie-Burger und Nuggets.

Berichtsumfang des Tofu-Markts der Vereinigten Staaten

Der Tofu-Markt der Vereinigten Staaten umfasst sojabasierte Proteinprodukte, die durch das Gerinnen von Sojamilch und das Pressen der resultierenden Quarkstücke in verschiedene konsumierbare Formen hergestellt werden. Tofu ist weithin für seine Vielseitigkeit, seinen Nährwert und seine Anpassungsfähigkeit in verschiedenen Küchen bekannt, was ihn zu einer beliebten Wahl unter gesundheitsbewussten Verbrauchern und Vegetariern weltweit macht.

Der Tofu-Markt ist nach Produkttyp in Regular, Geräuchert/Aromatisiert und Angereichert/Funktional segmentiert. Nach Art ist der Markt in Biologisch und Konventionell segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Der On-Trade-Bereich ist in Hotels, Restaurants und Catering unterteilt. Der Off-Trade-Bereich ist in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und Sonstige unterteilt.

Die Marktgröße wurde in Wertangaben in USD und in Volumenangaben in Tonnen für alle oben genannten Segmente berechnet.

| Regular |

| Geräuchert/Aromatisiert |

| Angereichert/Funktional |

| Biologisch |

| Konventionell |

| On-Trade | Hotels |

| Restaurants | |

| Catering | |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nach Produkttyp | Regular | |

| Geräuchert/Aromatisiert | ||

| Angereichert/Funktional | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Vertriebskanal | On-Trade | Hotels |

| Restaurants | ||

| Catering | ||

| Off-Trade | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch gegessen wird. Fleischersatzprodukte ahmen typischerweise die Eigenschaften bestimmter Fleischsorten nach, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch die Fermentierung von Sojabohnen mit einem Rhizopus zubereitet wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus konsumierbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation während des Kochens und anderer Prozesse bei der Zubereitung des Lebensmittels für den Verzehr stand, da sie strukturelle Integrität und eine erkennbare Textur besitzt.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandeln von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung der Aufzuchtteiche 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in den sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten, aus Schottland stammenden Rinderrasse gewonnen wird. Für die Qualitätsmarke „Certified Angus Beef” ist eine Zertifizierung durch die Amerikanische Angus-Vereinigung erforderlich. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, die typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt wird. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Rinderbrust | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Bereich der Brust von Rind oder Kalb. Die Rinderbrust ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zubereiteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Chicken Tender | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerunterschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück vom kleineren Ende des Filets. |

| Flank Steak | Es handelt sich um ein Rindfleischstück vom Bauchbereich, der vor dem hinteren Viertel einer Kuh liegt. |

| Außer-Haus-Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantin en, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhesse | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Er wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer mit Soja und Mais sowie anderen Zusätzen ergänzten Diät gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone gegeben werden, um sie schneller zu mästen. |

| Weidegerechtes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugerichtetes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wird, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es handelt sich um eine amerikanische Variante von scharf gewürztem Salami aus gepökeltem Fleisch. |

| Kürzschnitt | Es bezeichnet einen Vorderviertelschnitt vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines Reproduktions- und Respirationssyndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu spätem Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primärschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und anschließend in Textur angepasst und in verschiedene Formen gepresst wird. |

| Verzehrfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung beschrieben ist. |

| Fertiggerichte (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Vorbereitung bedarf. |

| Retortenverpackung | Es handelt sich um einen Prozess der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril gemacht wird. |

| Round Steak | Es bezeichnet ein Rindfleischstück vom hinteren Bein der Kuh. |

| Rump Steak | Es bezeichnet ein Rindfleischstück, das aus der Trennung zwischen Keule und Rückenwirbelsäule gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen haben. Es wird allgemein als ungesund angesehen. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Kammuschel | Es handelt sich um eine essbare Meeresfrüchte-Muschel, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Point-of-Sale-System (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es handelt sich um ein Rindfleischstück aus den unteren und seitlichen Teilen des Rückens einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Rinderfilet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fettsäuren, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnelen | Es bezeichnet tropische Garnelen, die in Gebieten in der Nähe des Äquators, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.