Größe und Marktanteil des kanadischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

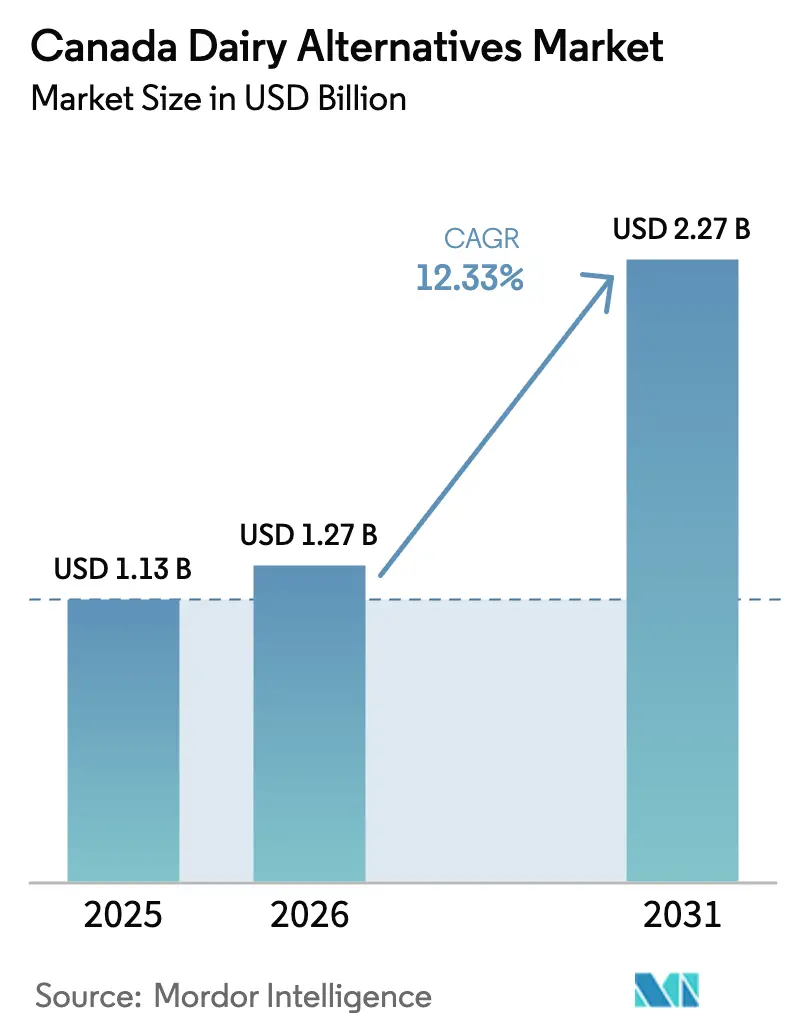

| Marktgröße im Basisjahr (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Milchalternativen von Mordor Intelligence

Die Marktgröße des kanadischen Marktes für Milchalternativen wurde im Jahr 2025 auf 1,13 Milliarden USD geschätzt und soll von 1,27 Milliarden USD im Jahr 2026 auf 2,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,33 % während des Prognosezeitraums (2026–2031). Diese Expansion wird in erster Linie durch Kanadas große laktoseintolerante Bevölkerung, die zunehmende Verbreitung flexitarischer Ernährungsweisen sowie rasche Fortschritte bei hafer- und erbsenbasierten Getränken und fermentierten Produkten angetrieben. Das wachsende Bewusstsein für die gesundheitlichen Vorteile pflanzlicher Zutaten, wie geringerer Fettgehalt, weniger Kalorien und verbesserte Verdauung, fördert das Marktwachstum zusätzlich. Funktionale Produkte, angereichert mit Protein, Kalzium und Vitamin D, gewinnen erheblich an Bedeutung. Hersteller nutzen staatliche Ernährungssicherheitszuschüsse, um lokale Produktionskapazitäten auszubauen, während etablierte Molkereiprozessoren auf pflanzliche Produktlinien umsteigen, um ihre Regalpräsenz zu erhalten. Obwohl Herausforderungen wie die Preisvolatilität bei Rohstoffen und sensorische Einschränkungen bei Käse- und Joghurtalternativen bestehen bleiben, erweitern kontinuierliche Forschungs- und Entwicklungsanstrengungen sowie Premiumisierung die Verbraucherbasis. Verbesserte Vertriebsnetze sowie das Wachstum des organisierten Einzelhandels und des E-Commerce sorgen für eine breitere Produktverfügbarkeit in ganz Kanada. Der verstärkte Wettbewerb zwischen multinationalen Konzernen, traditionellen Molkereien und inländischen Start-ups intensiviert den Preiswettbewerb, fördert Neugestaltungen von Verpackungen und treibt die Diversifizierung der Vertriebskanäle voran.

Wichtigste Erkenntnisse des Berichts

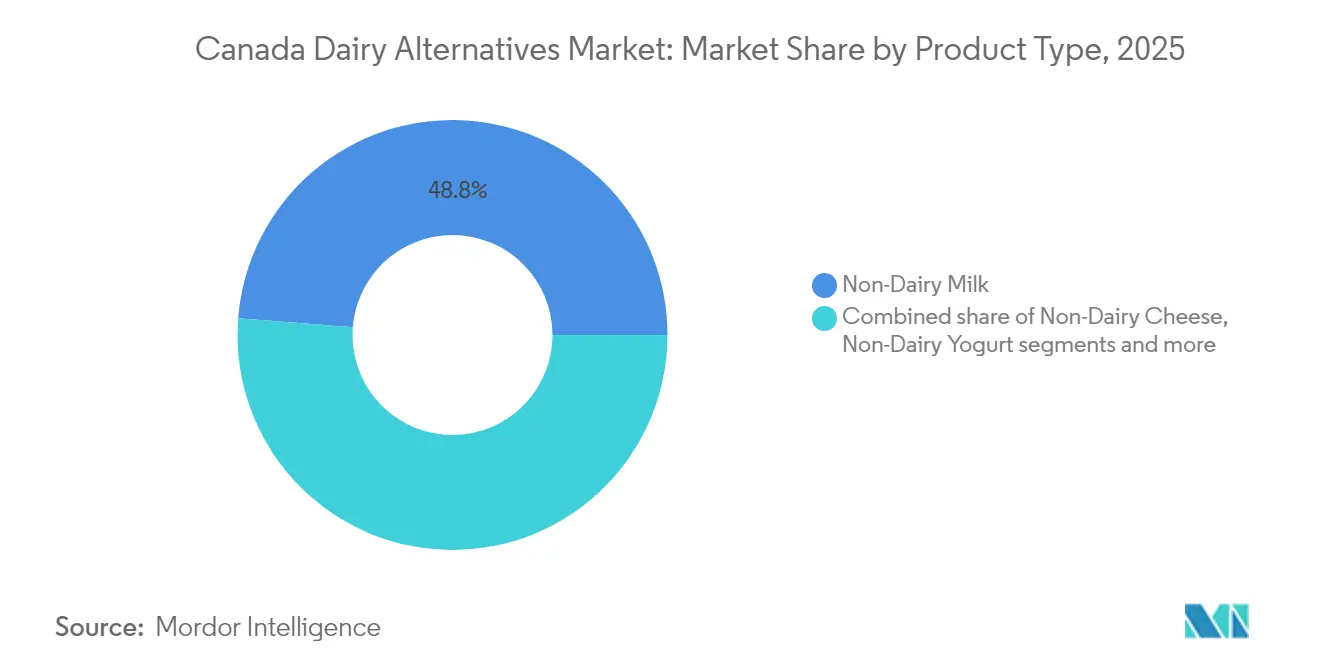

- Nach Produkttyp führte Nicht-Milch-Getränke mit einem Umsatzanteil von 48,76 % im Jahr 2025, während Nicht-Milch-Käse bis 2031 voraussichtlich mit einer CAGR von 14,28 % wachsen wird.

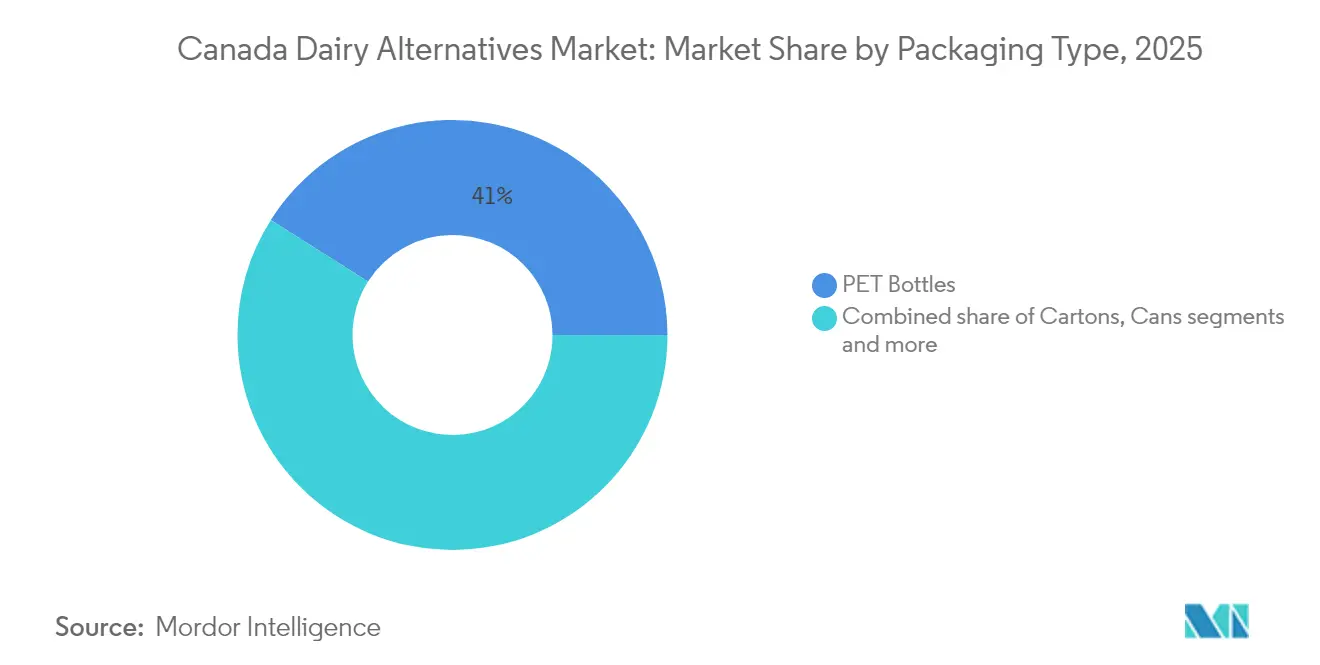

- Nach Verpackungstyp entfielen PET-Flaschen auf 41,02 % des Marktanteils des kanadischen Marktes für Milchalternativen im Jahr 2025, während Kartons bis 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen werden.

- Nach Vertriebskanal entfiel der Einzelhandel auf 78,12 % des Umsatzes im Jahr 2025, und die Gastronomie wird voraussichtlich die schnellste CAGR von 13,88 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für Milchalternativen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Laktoseintoleranz treibt strukturelle Nachfrage an | +2.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsendes gesundheitsbewusstes und flexitarisches Lebensstilverhalten | +3.1% | National, am stärksten in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Innovationen auf Basis von proteinreichem Hafer und Erbsen | +2.4% | National, Produktionszentren in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Anreicherung von Produkten mit essenziellen Nährstoffen | +1.9% | National, Premium-Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ernährungssicherheitszuschüsse zur Förderung lokaler Produktionsanlagen für Milchalternativen | +1.7% | Provinziell, Schwerpunkt auf Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für natürliche und biologische Produkte | +2.2% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Laktoseintoleranz treibt strukturelle Nachfrage an

Laktoseintoleranz, eine Verdauungsstörung, tritt auf, wenn Personen Laktose in Milchprodukten aufgrund unzureichender Produktion des Enzyms Laktase nicht verdauen können. In Kanada ist sie eine der häufigsten Nahrungsmittelunverträglichkeiten. Forschungsergebnisse, die im Journal der Kanadischen Gesellschaft für Gastroenterologie veröffentlicht wurden, zeigen, dass bis 2025 fast 44 % der Kanadier Laktoseintoleranz aufweisen[1]Quelle: Kanadische Gesellschaft für Gastroenterologie, "Wie man auf Laktoseintoleranz testet", cdhf.ca. Dies verdeutlicht einen bedeutenden Markt für Milchalternativen, der durch Notwendigkeit und nicht durch Präferenz angetrieben wird. Im Gegensatz zu präferenzbasierten Segmenten schafft dieser physiologische Bedarf eine Verbraucherbasis, die auch in wirtschaftlichen Abschwungphasen stabil bleibt. Die Prävalenz von Laktoseintoleranz variiert je nach Bevölkerungsgruppe, mit höheren Raten bei indigenen Bevölkerungen und kürzlich eingewanderten Personen aus Asien und Afrika. Diese demografische Variation bietet gezielte Marketingmöglichkeiten für Marken, die auf diese spezifischen Verbrauchergruppen ausgerichtet sind. Darüber hinaus hat die Anerkennung der Laktoseintoleranz als medizinischen Zustand durch Health Canada die Versicherungsdeckung für spezialisierte Produkte in bestimmten Provinzen ermöglicht, wodurch Kostenbarrieren für Verbraucher gesenkt werden. Da Laktoseintoleranz eine lebenslange Erkrankung ist, wird die Nachfrage nach Alternativen voraussichtlich wachsen, insbesondere da Einwanderungsmuster die demografische Zusammensetzung hin zu Bevölkerungsgruppen mit höheren Intoleranzraten verschieben.

Wachsendes Gesundheitsbewusstsein und flexitarische Lebensstile verändern Konsummuster

In Kanada transformieren der zunehmende Fokus auf Gesundheit und die Übernahme flexitarischer Lebensstile die Konsummuster erheblich. Kanadier tendieren zunehmend zu Lebensmittelentscheidungen, die nicht nur nahrhaft, sondern auch pflanzlich und nachhaltig sind. Dieser Übergang ist jedoch gemessen, da Verbraucher Faktoren wie Kosten und Bequemlichkeit sorgfältig abwägen. Dieser Trend ist besonders in städtischen Zentren im ganzen Land erkennbar, wo sich Ernährungsgewohnheiten weiterentwickeln. Anstatt sich an starre Ernährungsrahmen zu halten, verfolgen Verbraucher einen flexibleren Ansatz und integrieren sowohl Milch- als auch pflanzliche Produkte nahtlos in ihre Ernährung. Diese Entscheidungen werden oft durch spezifische Anlässe, persönliche Gesundheitsziele und Umweltüberlegungen geleitet. Millennials und Verbraucher der Generation Z führen diesen Wandel an und betrachten pflanzliche Alternativen als Premium-Wellnessprodukte und nicht als restriktive Ernährungssubstitute. Diese demografische Gruppe spielt eine zentrale Rolle bei der Marktentwicklung und ist für 70 % der Kategorieversuche und Wiederholungskäufe verantwortlich. Ihre Übernahme eines flexitarischen Ansatzes senkt die Einstiegshürden für pflanzliche Produkte, da keine vollständige Ernährungsumstellung erforderlich ist. Dieser schrittweise Übergang fördert nachhaltiges Marktwachstum und unterstützt die langfristige Expansion des Sektors.

Innovationen auf Basis von proteinreichem Hafer und Erbsen erschließen neue Anwendungsgebiete

Proteinanreicherung hat sich als entscheidender Faktor bei der Differenzierung pflanzlicher Milchalternativen herausgestellt. Ein bemerkenswertes Beispiel ist Danones Silk Protein, das einen beeindruckenden achtfachen Proteingehalt im Vergleich zu herkömmlicher Silk Mandelmilch liefert und damit einen neuen Maßstab in der Kategorie setzt. Ebenso hat Burcon NutraScience die Branche mit seinen proprietären Erbsenprotein-Extraktionstechnologien revolutioniert. Diese Innovationen ermöglichen es kanadischen Herstellern, Proteinprofile zu erreichen, die mit Milchprodukten vergleichbar sind, während sie Clean-Label-Formulierungen einhalten, die von gesundheitsbewussten Verbrauchern zunehmend gefordert werden. Kanadas reichliche Erbsenproduktion unterstützt dieses Wachstum zusätzlich und gewährleistet eine zuverlässige Versorgung mit Rohstoffen für Hersteller. Im Jahr 2024 erreichte die Erbsenproduktion in Kanada 3,0 Millionen Tonnen, was einem signifikanten Anstieg von 14,9 % im Vergleich zu 2023 entspricht, gemäß Daten der Kanadischen Getreidebehörde[2]Quelle: Kanadische Getreidebehörde, "Qualität der westkanadischen Erbsen 2024", grainscanada.gc.ca. Der bahnbrechende Fortschritt liegt in enzymatischen Verarbeitungstechniken, die Fehlaromen, insbesondere die bohnenartigen Noten, die die Einführung von Erbsenprotein in Getränken historisch begrenzt haben, effektiv beseitigen. Dieser technologische Fortschritt wurde durch SunOptas Investition in proprietäre enzymatische Haferextraktionsprozesse veranschaulicht, was zeigt, wie Innovation sowohl die funktionale Leistung als auch die Kosteneffizienz verbessern kann. Diese Entwicklungen positionieren kanadische Hersteller als globale Marktführer in der pflanzlichen Proteintechnologie und ermöglichen es ihnen, Exportmöglichkeiten zu nutzen und gleichzeitig das Wachstum über den Inlandsmarkt hinaus voranzutreiben.

Anreicherung mit essenziellen Nährstoffen schließt Ernährungslücken

Die Nährstoffanreicherung hat sich erheblich weiterentwickelt und ist von einfacher Kalzium- und Vitamin-D-Supplementierung zur Entwicklung komplexer Mikronährstoffprofile übergegangen, die entweder die Nährstoffdichte von Milchprodukten erreichen oder übertreffen. Die Formulierung von Silk Kids veranschaulicht diesen Fortschritt, indem sie Hafer- und Erbsenproteine mit DHA-Omega-3, Cholin und Präbiotika kombiniert und damit elterliche Bedenken hinsichtlich der Angemessenheit der Kinderernährung effektiv anspricht. Die aktualisierten Lebensmittel- und Arzneimittelvorschriften von Health Canada, die am 31. Dezember 2025 in Kraft treten sollen, werden verbesserte Anforderungen an die Nährwertkennzeichnung einführen. Diese Änderungen zielen darauf ab, die Transparenz bei Nährwertvergleichen zu verbessern, wodurch angereicherte Produkte bevorzugt werden und Verbraucher klarere Einblicke erhalten. Diese regulatorische Aktualisierung bietet einen strategischen Vorteil für Marken, die umfassende Anreicherungsprogramme priorisieren. Darüber hinaus ermöglichen Fortschritte in der Präzisionsfermentierungstechnologie nun die Produktion von bioaktiven Verbindungen wie Laktoferrin und Immunglobulinen, die identisch mit denen in Milchprodukten sind, aber ohne Beteiligung von Tieren hergestellt werden. Diese technologische Innovation, kombiniert mit robusten Anreicherungsbemühungen, positioniert pflanzliche Produkte als ernährungsphysiologisch überlegene Alternativen und nicht nur als Substitute.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber subventionierten Milchprodukten | -2.1% | National, am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturlücke bei Käse- und Joghurtanaloga | -1.8% | National, alle demografischen Gruppen betreffend | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität (Mandeln, Hafer) | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Verstärkte Lebensmittelsicherheitsprüfung nach Listeria-Rückruf | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber subventionierten Milchprodukten schränken die Durchdringung des Massenmarktes ein

Obwohl sich die Preisunterschiede verringert haben, bleiben die Herausforderungen bei der Preisparität erheblich. In Kanada setzt das Angebotsmanagementsystem künstliche Preisuntergrenzen für konventionelle Milch durch und gewährleistet höhere Preise für diese Produkte. Pflanzliche Alternativen hingegen unterliegen dem vollen Marktpreisdruck, was einen strukturellen Nachteil schafft, der durch bestehende staatliche Maßnahmen weiter verstärkt wird. Diese Diskrepanz ist in ländlichen Märkten noch deutlicher, wo konventionelle Milchprodukte von niedrigeren Vertriebskosten und stärkerer Verbraucherloyalität profitieren, was die Preislücke vergrößert. Darüber hinaus haben Eigenmarkenprodukte im Segment der pflanzlichen Alternativen im Vergleich zu konventionellen Milchprodukten eine begrenzte Marktdurchdringung, was den Wettbewerbsdruck auf Markenprodukte in dieser Kategorie verringert. Erschwerend kommt hinzu, dass die Rohstoffkosten für wichtige pflanzliche Inputs wie Mandeln, Hafer und andere Zutaten sehr volatil sind. Diese Kostenunvorhersehbarkeit erschwert die Bemühungen der Hersteller, langfristige Preisparität zu planen, und macht es schwierig, konsistente Preisstrategien auf dem Markt zu erreichen.

Geschmacks- und Texturlücken bei Käse- und Joghurtanaloga begrenzen die Kategorieexpansion

Pflanzliche Käse- und Joghurtprodukte stehen weiterhin vor erheblichen Herausforderungen bei der Überwindung sensorischer Leistungsdefizite, die ein wesentliches Hindernis für Wiederholungskäufe darstellen. Geschmack und Textur sind die primären Barrieren, die eine breitere Verbraucherakzeptanz verhindern, insbesondere im Vergleich zum Erfolg pflanzlicher Milchalternativen. Die Reproduktion der funktionalen Eigenschaften von Milchprodukten, wie die Schmelzeigenschaften von Käse und das cremige Mundgefühl von Joghurt, erfordert den Einsatz hochentwickelter Zutatensysteme. Diese Systeme erhöhen zwar die Formulierungskosten erheblich, machen es jedoch schwierig, sowohl sensorische Attraktivität als auch Erschwinglichkeit zu erreichen. Fermentierungstechnologien, die das Potenzial haben, authentische Milcharomen ohne den Einsatz tierischer Zutaten zu liefern, befinden sich noch in einem frühen Stadium der Kommerzialisierung. Infolgedessen sind unmittelbare Lösungen zur Behebung von Geschmacks- und Aromalücken begrenzt. Jahrzehntelanger Milchkonsum hat die Verbrauchererwartungen geprägt und hohe sensorische Maßstäbe gesetzt, die pflanzliche Alternativen oft nicht konsistent über verschiedene Anwendungen und Zubereitungsmethoden hinweg erfüllen können. Darüber hinaus hat der Listeria-Ausbruch 2024 den Bedarf an strengen Qualitätskontrollmaßnahmen verstärkt, was die Herstellungsprozesse weiter verkompliziert und die Produktionskosten erhöht. Diese verstärkte Kontrolle hat auch dazu geführt, dass Verbraucher empfindlicher gegenüber wahrgenommenen Qualitätsabweichungen sind, was eine weitere Komplexitätsebene für Hersteller in diesem Markt darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Milch-Getränke dominieren trotz Beschleunigung bei Käse

Nicht-Milch-Getränke halten im Jahr 2025 einen führenden Marktanteil von 48,76 % und festigen ihre Position als primäres Produkt für Verbraucher, die auf pflanzliche Alternativen umsteigen. Da das Segment reift, konzentrieren sich Hersteller auf fortgeschrittene Differenzierungsstrategien, einschließlich Proteinanreicherung, Geschmacksinnovationen und funktionale Vorteile, die auf verschiedene Anwendungen wie Kaffee und Kinderernährung zugeschnitten sind. Nicht-Milch-Käse ist das am schnellsten wachsende Segment mit einer starken prognostizierten CAGR von 14,28 % bis 2031. Dieses Wachstum wird durch technologische Verbesserungen bei Schmelzeigenschaften und Geschmacksprofilen angetrieben, die frühere Leistungseinschränkungen beheben. Darüber hinaus markiert die Genehmigung von Remilks im Labor gezüchteten Milchproteinen durch Health Canada einen bedeutenden Meilenstein, der die Funktionalität von Käseanaloga transformieren könnte.

Nicht-Milch-Desserts und Joghurt stehen vor komplexeren Formulierungsherausforderungen, profitieren jedoch von Premium-Positionierung und der wachsenden Nachfrage nach gesundheitsbewussten Produkten. Die Kategorie „Sonstige”, die Sahneersatz, Butteralternativen und Spezialprodukte umfasst, bietet erhebliche Innovationsmöglichkeiten, da Hersteller über traditionelle Angebote hinausgehen. Hafermilch ist aufgrund ihrer überlegenen Aufschäumungseigenschaften zur bevorzugten Wahl für Barista-Anwendungen geworden, wobei Mintel einen vierfachen Anstieg der kanadischen Käufe meldet. Mandelmilch bleibt für den direkten Konsum beliebt, während Kokosmilch speziellen kulinarischen Verwendungszwecken dient und zeigt, wie verschiedene pflanzliche Basen für spezifische Verbraucherbedürfnisse und Anwendungen optimiert werden.

Nach Verpackungstyp: Nachhaltigkeit treibt das Wachstum von Kartons an

Kartons sind bereit, den Verpackungsmarkt anzuführen und bis 2031 eine starke CAGR von 13,05 % zu erzielen. Dieses Wachstum wird in erster Linie durch die steigende Verbrauchernachfrage nach nachhaltigen Lösungen und Fortschritte bei pflanzlichen Verpackungstechnologien angetrieben. Im Jahr 2024 hob eine Umfrage von Agriculture and Agri-Food Canada hervor, dass 80 % der Kanadier einen nachhaltigen Lebensstil priorisieren, was die Umweltbedenken der Nation widerspiegelt. Tetra Pak ist an vorderster Front und integriert erhebliche Kartonagenanteile in seine neuesten Verpackungslösungen. Die Einführung von Kartons erleichtert nicht nur die Umgebungslagerung für haltbare Produkte, sondern reduziert auch die Abhängigkeit von Kühlketten. Dieser Übergang verbessert die Vertriebsmöglichkeiten und erweitert die Reichweite auf kleinere Einzelhändler und ländliche Märkte.

Im Jahr 2025 halten PET-Flaschen einen dominanten Marktanteil von 41,02 %. Ihre Attraktivität liegt in der Premium-Positionierung und visuellen Attraktivität, insbesondere für gekühlte Produkte, bei denen Transparenz Qualität und Frische betont. Dosen bedienen Nischenmärkte, hauptsächlich im Gastronomiebereich und im Spezialeinzelhandel, während andere Formate wie Beutel und Glasbehälter die Bedürfnisse von Verbrauchern erfüllen, die Bequemlichkeit oder Nachhaltigkeit priorisieren. Dieser Wandel in den Verpackungstrends spiegelt das wachsende Umweltbewusstsein der Kanadier wider, wobei Recyclingfähigkeit zu einem entscheidenden Faktor bei Kaufentscheidungen wird. Tetra Lavals Fokus auf pflanzliche Produkte, die 8,2 % seines Nettoumsatzes ausmachen, verdeutlicht, wie Verpackungsinnovation das Kategoriewachstum vorantreibt, indem sie Nachhaltigkeitsbedenken anspricht, die mit der Positionierung pflanzlicher Produkte übereinstimmen.

Nach Vertriebskanal: Beschleunigung im Gastronomiebereich signalisiert Mainstream-Akzeptanz

Einzelhandelskanäle halten im Jahr 2025 einen dominanten Marktanteil von 78,12 %, was einen einzelhandelsorientierten Wachstumspfad und eine starke Verbraucherneigung zum Heimkonsum hervorhebt. Diese Kanäle ermöglichen einfachere Produktvergleiche, Etikettenbewertungen und Zugang zu einer breiten Vielfalt an Marken und Produkttypen, einschließlich Mandel-, Hafer-, Soja- und verschiedenen Nicht-Milch-Joghurts, Käsesorten und Desserts. Gastronomiekanäle verzeichnen jedoch ein schnelleres Wachstum mit einer bemerkenswerten prognostizierten CAGR von 13,88 % bis 2031, was die Mainstream-Akzeptanz im Gastronomiebereich und den Fortschritt der Kategorie in Richtung Reife widerspiegelt. SunOptas strategische Zusammenarbeit zur Ausweitung von Dream Oatmilk auf 6.700 zusätzliche Standorte durch eine Partnerschaft mit einer führenden Kaffeekette veranschaulicht, wie die Akzeptanz im Gastronomiebereich Verbraucherversuche fördert und die Markenbekanntheit steigert.

Supermärkte und Verbrauchermärkte bleiben die führenden Akteure innerhalb der Einzelhandelskanäle. Gleichzeitig expandiert der Online-Einzelhandel rasch, angetrieben durch Abonnementmodelle und das Wachstum von Direct-to-Consumer-Marken. Convenience-Stores entwickeln sich zu einer wichtigen Chance, die vom Grab-and-Go-Trend profitiert, der tragbare pflanzliche Getränke unterstützt. Diese Kanalentwicklung spiegelt sich verändernde Einkaufsgewohnheiten der Verbraucher wider, die durch die digitale Akzeptanz und den Fokus auf Bequemlichkeit beschleunigt werden. Darüber hinaus veranschaulichen die institutionellen Akzeptanzstrategien der Compass Group, wie große Gastronomiebetreiber die Kategorievalidierung vorantreiben und die Akzeptanz über individuelle Verbraucherpräferenzen hinaus skalieren. Das Wachstum im Gastronomiebereich wird weiter durch Barista-Schulungsprogramme und Geräteverbesserungen unterstützt, die eine konsistente Produktqualität in professionellen Zubereitungsumgebungen gewährleisten.

Geografische Analyse

Der kanadische Markt für Milchalternativen verzeichnet ein erhebliches Wachstum, wobei regionale Unterschiede durch Demografie, Urbanisierung und lokale Lebensmittelpräferenzen beeinflusst werden. British Columbia und Ontario führen den Markt an, angetrieben durch eine höhere Konzentration gesundheitsbewusster Verbraucher, vielfältige ethnische Bevölkerungsgruppen mit unterschiedlichen Laktoseverträglichkeiten und eine gut entwickelte Einzelhandelsinfrastruktur für Naturprodukte. Quebec zeichnet sich durch seine starke Präferenz für lokale Marken aus, wie in Naturas 30-jähriger Geschichte bei Sojagetränken und der kürzlichen Einführung von durch Celiac Canada zertifizierten Haferprodukten zu sehen ist. Die besonderen kulinarischen Traditionen und das regulatorische Umfeld der Provinz schaffen Möglichkeiten für Marken, die auf lokale Geschmäcker und Vertriebsnetze ausgerichtet sind.

In den Prärieprovinzen dominiert der traditionelle Milchkonsum weiterhin, aber demografische Veränderungen und Urbanisierung treiben die zunehmende Akzeptanz von Milchalternativen voran. Die Nähe der Region zur Haferproduktion bietet einen Lieferkettenvorsprung für haferbasierte Produkte und Potenzial für lokale Verarbeitungsinvestitionen. Atlantik-Kanada zeigt zwar eine langsamere Akzeptanz, aber Wachstumspotenzial, da sich Vertriebsnetze verbessern und die Produktverfügbarkeit in kleineren Märkten zunimmt. Agriculture and Agri-Food Canadas Investition von 150 Millionen CAD in alternative Proteine zielt darauf ab, die nationale Infrastruktur zu verbessern und gleichzeitig regionale Umsetzungsprioritäten anzugehen.

Die Produktionskapazität spielt eine wachsende Rolle bei der Gestaltung der Marktdynamik. Die Umrüstung der Sudbury-Anlage von Lactalis Canada auf pflanzliche Produktion verschafft dem Norden Ontarios einen Versorgungsvorteil. Ebenso stärken SunOptas Betriebe in Ontario die inländische Produktion, reduzieren die Abhängigkeit von Importen und unterstützen lokale Beschaffungsinitiativen. Einzelhändler betonen auch kanadisch hergestellte Produkte. Loblaws PC Optimum-App hebt kanadische Milchalternativen hervor, während Sobeys seinen Fokus auf inländische Produkte verstärkt. Diese Initiativen verbessern die Wettbewerbsfähigkeit kanadisch produzierter Milchalternativen, insbesondere da steigende Transportkosten und Nachhaltigkeitsbedenken lokale Produktion und kürzere Lieferketten attraktiver machen.

Wettbewerbslandschaft

Der kanadische Markt für Milchalternativen ist mäßig fragmentiert, wobei multinationale Konzerne, etablierte Molkereiunternehmen und spezialisierte pflanzliche Marken in verschiedenen strategischen Dimensionen konkurrieren. Die Marktkonzentration ist aufgrund erheblicher Kapazitätsinvestitionen und Anlagenumrüstungen gestiegen. Etablierte Molkereiprozessoren wie Lactalis Canada nutzen ihre Vertriebsnetze und Fertigungsexpertise, um durch dedizierte Anlagen und neue Markteinführungen in pflanzliche Segmente einzudringen. Unternehmen konzentrieren sich auf proprietäre Extraktionsprozesse, Proteinanreicherung und sensorische Optimierung. Beispielsweise investiert SunOpta in enzymatische Haferverarbeitung, um Funktionalität und Kosteneffizienz zu verbessern.

Vertikale Integration wird zu einer Schlüsselstrategie, da Hersteller zunehmend Zutatenzulieferketten verwalten, um konsistente Qualität zu gewährleisten und Kosten zu kontrollieren. Der kanadische Markt für Milchalternativen ist durch laufende Produktinnovationen und strategische Expansionen der wichtigsten Akteure gekennzeichnet. Führende Unternehmen auf dem Markt sind Danone SA, Earth's Own Food Co., SunOpta Inc., Blue Diamond Growers und Groupe Lactalis. Diese Unternehmen entwickeln neue pflanzliche Formulierungen, insbesondere bei Milchalternativen wie Hafer, Mandel und Soja, und expandieren gleichzeitig in milchfreien Käse, Joghurt und Speiseeis. Sie demonstrieren operative Agilität durch Investitionen in moderne Produktionsanlagen und die Übernahme nachhaltiger Herstellungspraktiken. Strategische Initiativen umfassen die Bildung von Partnerschaften mit Einzelhändlern und Gastronomiebetreibern zur Stärkung der Vertriebsnetze. Marktführer erhöhen die Produktionskapazitäten durch die Einrichtung neuer Anlagen und die Aufrüstung bestehender Werke mit fortschrittlicher Technologie. Unternehmen konzentrieren sich auch auf Qualitätszertifizierungen, biologische Zutaten und Non-GMO-Verifizierung, um sich entwickelnden Verbraucheranforderungen und regulatorischen Standards gerecht zu werden.

Möglichkeiten bestehen in spezialisierten Anwendungen wie Säuglingsernährung, Sporternährung und kulinarischen Zutaten, wo fortgeschrittene Formulierungsfähigkeiten unerlässlich sind. Aufkommende Disruptoren nutzen Präzisionsfermentierungs- und Zelllandwirtschaftstechnologien, um Milchverbindungen ohne Tierbeteiligung herzustellen. Beispielsweise hat Remilk die Genehmigung von Health Canada für seine im Labor gezüchteten Milchproteine erhalten. Viele etablierte Lebensmittelunternehmen treten in den Markt ein, indem sie pflanzliche Spezialisten erwerben oder in sie investieren, anstatt Fähigkeiten intern zu entwickeln. Die Kanadische Lebensmittelinspektionsbehörde hat nach dem Listeria-Ausbruch 2024 die Qualitätskontrollanforderungen erhöht, was für kleinere Akteure Herausforderungen schafft, während Unternehmen mit starken Lebensmittelsicherheitssystemen und regulatorischen Compliance-Fähigkeiten davon profitieren.

Marktführer der Milchalternativenbranche in Kanada

Blue Diamond Growers

Danone SA

Groupe Lactalis

Earth's Own Food Co.

SunOpta Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Danone North America hat sein pflanzliches Portfolio durch die Übernahme von Lifeway Foods gestärkt und dabei Expertise in probiotischem Kefir und fermentierter Milch eingebracht. Diese Übernahme verbessert Danones technologische Fähigkeiten zur Entwicklung fermentierter pflanzlicher Produkte und stärkt seine Position im wachsenden Segment der funktionalen Milchalternativen.

- Oktober 2024: SunOpta führte sein Dream Oatmilk Barista an 6.700 zusätzlichen Standorten ein, nach einer Partnerschaft mit einer prominenten nordamerikanischen Kaffeekette. Diese Initiative erweiterte SunOptas Vertriebsnetz, steigerte die Markenbekanntheit und festigte seine Präsenz im institutionellen Gastronomiesektor durch eine spezialisierte Formulierung für professionelle Kaffeeanwendungen.

- Mai 2024: Lactalis Canada führte 'Enjoy!' ein, eine pflanzliche Marke für Kanadier. Das Sortiment umfasst sechs SKUs: Ungesüßter Hafer, Ungesüßter Hafer Vanille, Ungesüßte Mandel, Ungesüßte Mandel Vanille, Ungesüßte Haselnuss und Ungesüßte Haselnuss und Hafer.

- Januar 2024: Oatly hat Unsweetened Oatmilk und Super Basic Oatmilk in Nordamerika eingeführt und damit die erste bedeutende Getränkeinnovation des Unternehmens seit einem halben Jahrzehnt markiert. Diese Produkte, die auf gesundheitsbewusste Verbraucher abzielen, die minimale Zutatenformulierungen bevorzugen, positionieren Oatly, um traditionelle Milchtrinker zum Wechsel zu Hafermilchalternativen zu verleiten.

Berichtsumfang des kanadischen Marktes für Milchalternativen

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Speiseeis, Nicht-Milch-Getränke, Nicht-Milch-Joghurt werden als Segmente nach Kategorie abgedeckt. Einzelhandel, Gastronomie werden als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Nach Produkttyp | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionalen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen