Marktgröße und Marktanteil für gefälltes Calciumcarbonat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

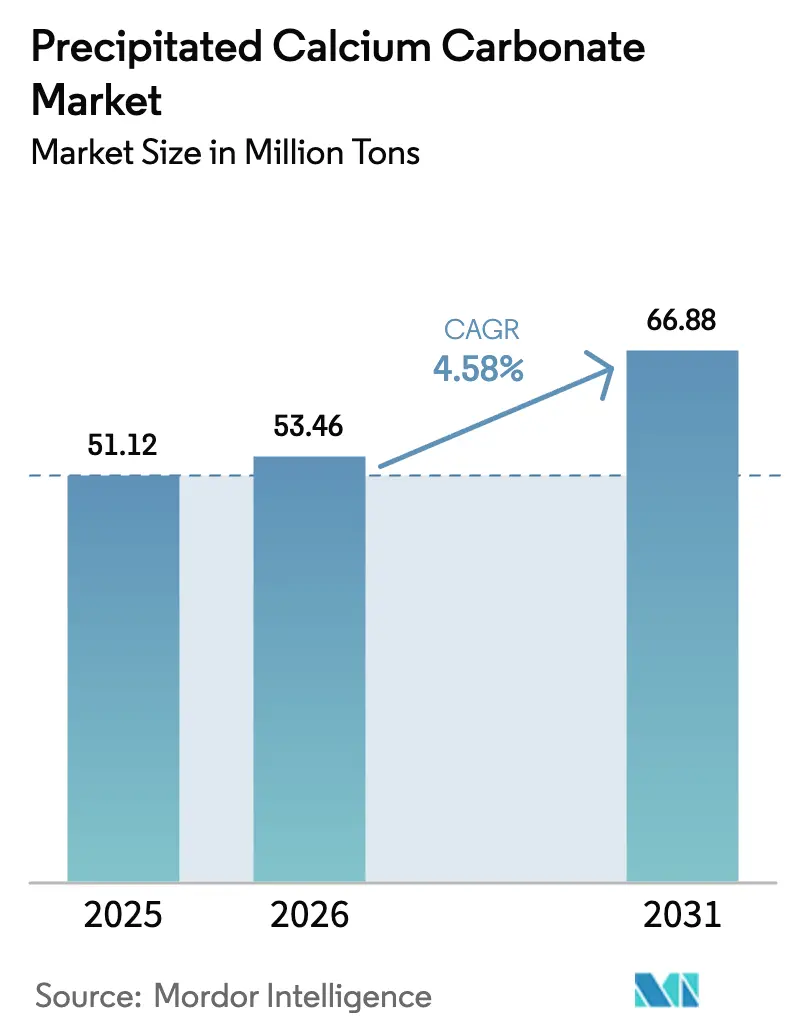

| Marktvolumen (2026) | 53.46 Millionen Tonnen |

| Marktvolumen (2031) | 66.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefälltes Calciumcarbonat von Mordor Intelligence

Die Marktgröße für gefälltes Calciumcarbonat wurde im Jahr 2025 auf 51,12 Millionen Tonnen geschätzt und soll von 53,46 Millionen Tonnen im Jahr 2026 auf 66,88 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 4,58 % während des Prognosezeitraums (2026–2031). Das langfristige Wachstum ist in Kohlenstoffabscheidungs- und -nutzungsprozessen verankert, die die eingebetteten Emissionen des Produkts senken, während Nanomaterialien die funktionale Leistung in hochwertigen Papier-, Kunststoff- und Pharmaanwendungen steigern. Die Volumenführerschaft verbleibt bei Papier und Karton, doch die Nachfrage aus den Biowissenschaften nach Material in USP-Qualität (United States Pharmacopeia) gewinnt an Dynamik, da die regulatorischen Rahmenbedingungen hinsichtlich der Reinheit von Hilfsstoffen strenger werden. Die integrierten Lieferketten von Kalkstein zu gefälltem Calciumcarbonat in Asien-Pazifik, insbesondere in China und Indien, halten die regionalen Kosten niedrig und fördern werkseigene Satellitenanlagen, die Transportemissionen erheblich reduzieren. Nordamerika und Europa konzentrieren sich unterdessen auf Spezial-PCC für die Gewichtsreduzierung von Kunststoffen und VOC-arme Beschichtungen, um strengere Umweltauflagen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

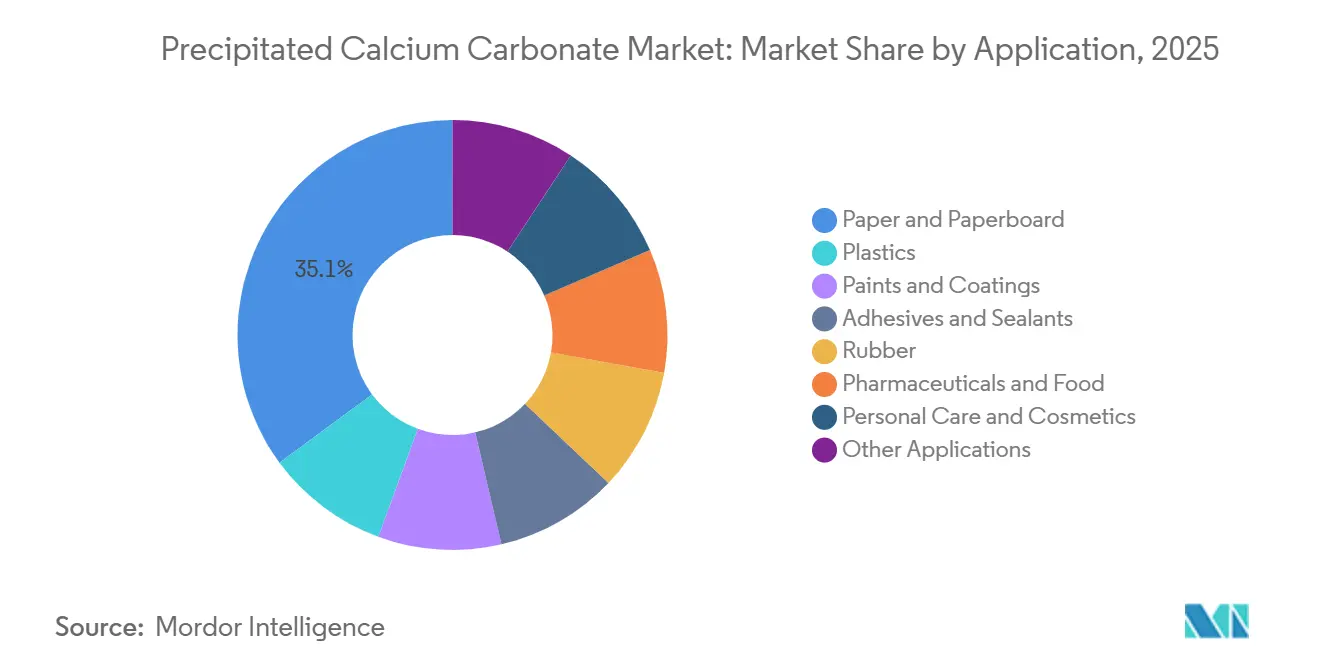

- Nach Anwendung entfiel auf Papier und Karton im Jahr 2025 ein Marktanteil von 35,12 % am Markt für gefälltes Calciumcarbonat, während Pharmazeutika und Lebensmittelanwendungen im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 6,77 % verzeichnen werden.

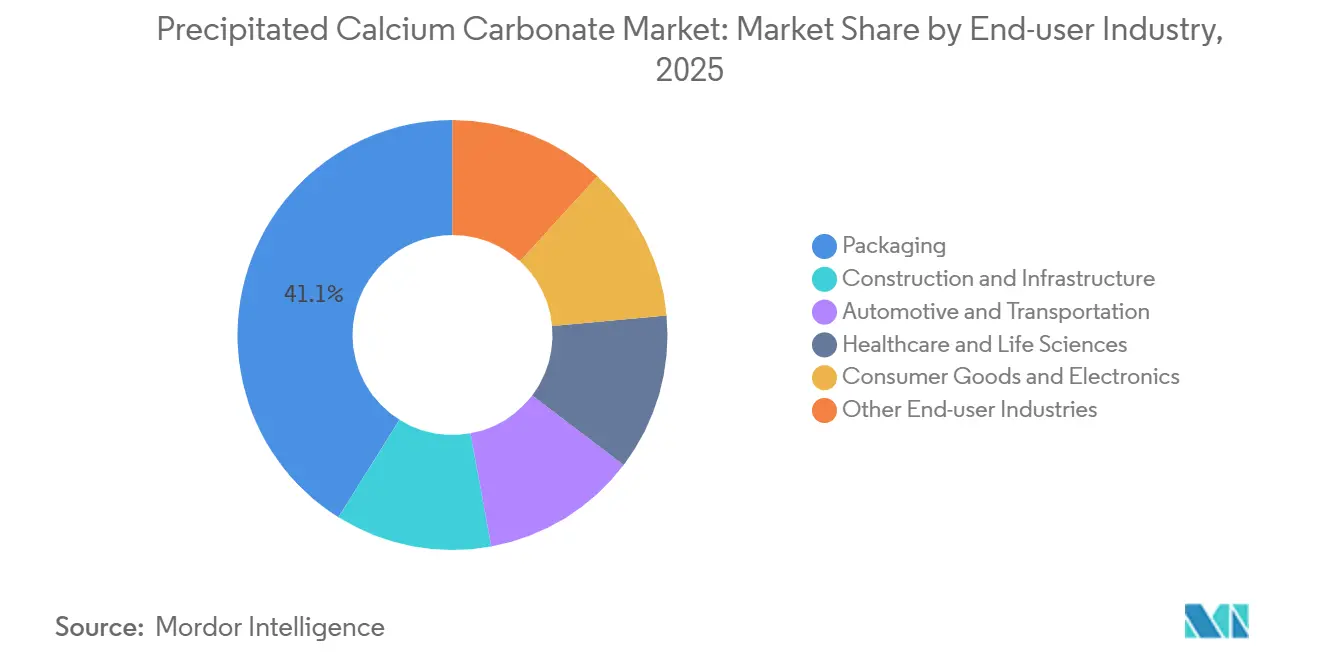

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 41,11 % an der Marktgröße für gefälltes Calciumcarbonat; Gesundheitswesen und Biowissenschaften sind für eine CAGR von 5,23 % im Prognosezeitraum (2026–2031) vorgesehen.

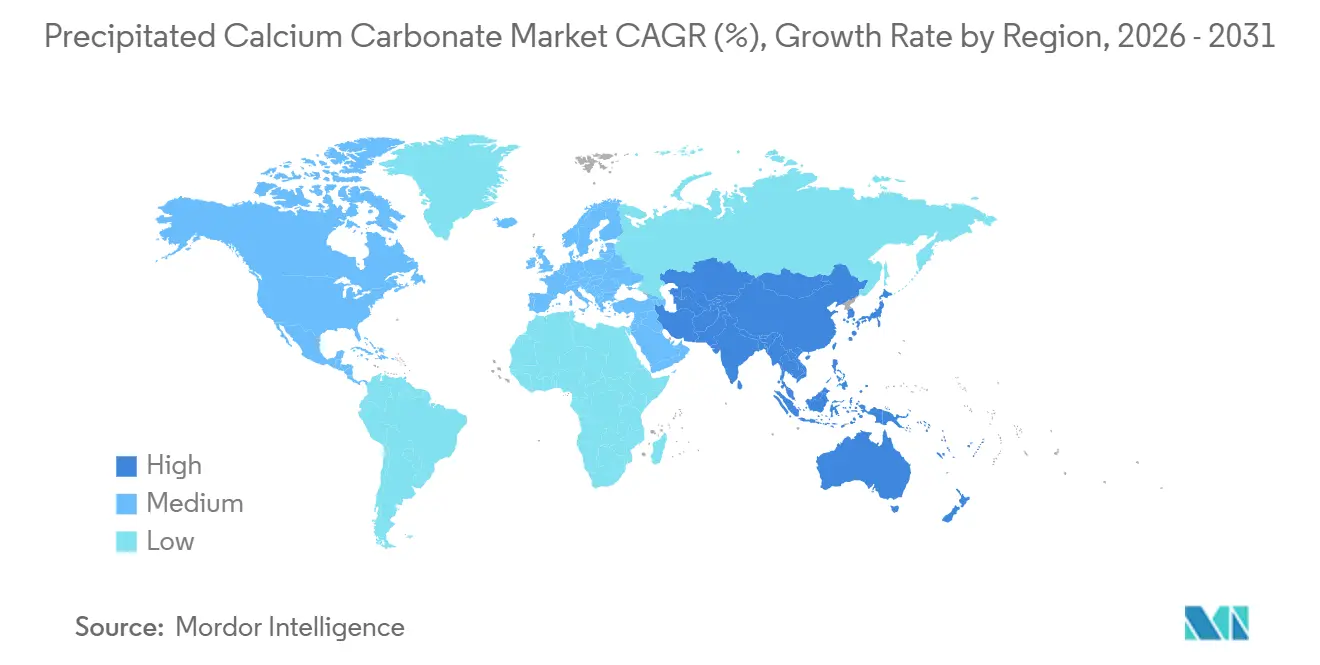

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,25 % am Markt für gefälltes Calciumcarbonat und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 5,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gefälltes Calciumcarbonat

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen Papiersorten | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochgefüllte Kunststoffe zur Gewichtsreduzierung | +1.0% | Globale Automobil- und Verpackungszentren | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für VOC-freie Beschichtungen | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffnegatives PCC über CCU-Verfahren | +0.6% | Frühe Einführung in Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nano-PCC verbessert die Opazität in Recyclingpapier | +0.5% | Schwerpunkt Asien-Pazifik, Ausweitung auf Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertigen Papiersorten

Markeninhaber wechseln zu hochopaken Verpackungen und gestrichenem Papier, das auf skalenoedrisches PCC setzt, um die Lichtstreuung zu maximieren und Füllstoffgehalte von über 25 % zu ermöglichen, ohne die Festigkeit zu beeinträchtigen. Laborhandblätter mit xylanmodifiziertem PCC zeigten Verbesserungen bei Helligkeit und Opazität sowie bei Berst- und Reißfestigkeit, sodass Papiermühlen die Faserqualität senken können, ohne die Druckqualität zu beeinträchtigen. In Asien, wo Recyclingfaserkreisläufe dominieren, ersetzt Nano-PCC optische Aufheller, die unter UV-Strahlung verblassen, und unterstützt eine kosteneffiziente Helligkeitskontrolle. Pilotversuche mit aus Marmorabfällen gewonnenem PCC erzielten Wasserrandwinkel von 103,3°, was die Hydrophobie für Lebensmittelverpackungen verbessert. Diese Ergebnisse bestätigen, dass PCC der nächsten Generation ästhetische und Nachhaltigkeitsvorteile bietet, die reine Fasern nicht erreichen können.

Hochgefüllte Kunststoffe zur Gewichtsreduzierung

Automobil- und Verpackungsverarbeiter setzen bis zu 40 % PCC-Masterbatch ein, um Harzkosten zu senken und das Teilegewicht zu reduzieren, was die Kraftstoffeffizienz direkt verbessert. Polypropylenverbundwerkstoffe mit 40 % gemahlenem PCC verzeichneten einen Anstieg des Elastizitätsmoduls um 69 %, wobei Designer Steifigkeit und Duktilität durch Partikelgrößenkontrolle ausbalancieren. Omyas modifiziertes PCC Smartfill erhielt die intrinsische Viskosität in PET bei 0,74 dL/g gegenüber 0,61 dL/g für handelsübliches PCC, steigerte die Flaschenoberbelastung bei 5 % Füllstoff um 40 % und ermöglichte Titandioxidreduzierungen. Glasfaser-Epoxid-Teile, die mit 6 Gew.-% PCC gefüllt wurden, erreichten eine Zugfestigkeit von 130,58 MPa und eröffnen Wege für leichtere Karosserieteile in Elektrofahrzeugen. Die steigende nordamerikanische Fahrzeugproduktion von 15,5 Millionen Einheiten im Jahr 2024 mit 429 Pfund Kunststoff pro Fahrzeug unterstreicht den latenten Bedarf an Kunststofffüllstoffen.

Regulatorischer Druck für VOC-freie Farben und Beschichtungen

Die Regel der Umweltschutzbehörde der Vereinigten Staaten vom Januar 2025 für Aerosolbeschichtungen verschärfte die Reaktivitätsgrenzen und beschleunigte den Wechsel zu wasserbasierenden Formulierungen, die auf PCC mit geringer Ölabsorption zur Viskositätskontrolle angewiesen sind[1]Umweltschutzbehörde der Vereinigten Staaten, "Nationale VOC-Emissionsstandards für Aerosolbeschichtungen," epa.gov. Mit Stearinsäure beschichtetes PCC dispergiert gleichmäßig in Hochfeststofffarben und reduziert Titandioxid um bis zu 10 %, während die Deckkraft erhalten bleibt, wie unabhängige Formulierungsstudien belegen. Kaliforniens VOC-Schwellenwert von weniger als 50 g/L für Architekturfarben und ähnliche Obergrenzen der EU weiten die PCC-Nachfrage aus, da Formulierer hochreaktive Lösungsmittel vermeiden. Verarbeiter schätzen die inerte Chemie von PCC, die ozonbildende Reaktionen vermeidet und Ökolabels wie LEED (Leadership in Energy and Environmental Design) und das EU-Ecolabel (Europäische Union) unterstützt.

Kohlenstoffnegatives PCC über CCU-Verfahren

Pilotanlagen, die industrielle CO₂-Ströme in Nano-PCC mineralisieren, zeigen Kristallitgrößen bis zu 45 nm, wobei die Reaktionszeiten in Rotationspackbettreaktoren im Vergleich zu Rührkesseln um fast 50 % verkürzt wurden. Die Phosphogipsumwandlung gewinnt 99 % des aktiven Calciums zurück und produziert 72-nm-Partikel mit einer Reinheit von 87,79 %, wodurch Abfälle von Deponien umgeleitet und eine negative Kohlenstoffintensität in das Produkt eingebettet wird. Die Abscheidung mit wässrigem Ammoniak in Kombination mit recycelten Betonzuschlagstoffen speicherte 70,5 g CO₂ pro kg Zuschlagstoff pro Stunde bei Kosten unter 11,06 USD pro Tonne Produkt und unterbot damit die europäischen CO₂-Preise. United States Steel und CarbonFree begannen 2025 mit dem Bau einer kommerziellen SkyCycle-Anlage in Gary, Indiana, und ebneten damit den Weg für großtechnisches PCC auf Basis der Kohlenstoffabscheidung und -nutzung (CCU) in Farben, Kunststoffen und Lebensmittelanwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Verfügbarkeit von Kalkstein | -0.7% | Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Energieintensive Kalzinierung und CO₂-Fußabdruck | -0.5% | Europa und Nordamerika unter CO₂-Bepreisungsregimen | Mittelfristig (2–4 Jahre) |

| PFAS-Kontrolle bei fluorierten Modifikatoren | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Verfügbarkeit von Kalkstein

Die Geologische Untersuchungsbehörde der Vereinigten Staaten bezifferte die Kalkproduktion im Jahr 2024 auf 420 Millionen Tonnen, davon 72 % aus China, was das Konzentrationsrisiko für Importeure erhöht[2]Geologische Untersuchungsbehörde der Vereinigten Staaten, "Mineralrohstoffzusammenfassung: Kalk," usgs.gov. Die Branntkalkpreise stiegen 2024 auf 190 USD pro Tonne, da Steinbruchgenehmigungen strenger wurden und Kraftstoffzuschläge zunahmen. Hochreine Lagerstätten, die für PCC in Pharmaqualität geeignet sind, sind geografisch selten, was Spezialitätenproduzenten zwingt, in die Aufbereitung zu investieren, was die Amortisationszeiten verlängert.

Energieintensive Kalzinierung und CO₂-Fußabdruck

Herkömmliche Öfen emittieren etwa 0,2 Tonnen CO₂ pro Tonne produziertem PCC, was im Widerspruch zu Netto-Null-Verpflichtungen steht. EU-ETS-CO₂-Preise von 80 USD pro Tonne CO₂ im Jahr 2025 erhöhen die Barkosten und drücken die Margen europäischer Anlagen, die auf erdgasbefeuerte Öfen angewiesen sind. Elektrifizierte Kalzinierer und Grünwasserstoff-Pilotprojekte zeigen Potenzial, bleiben aber im industriellen Maßstab kapitalintensiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Pharmazeutika übertreffen die Volumendominanz von Papier

Globales Papier und Karton behielt 35,12 % des Volumens von 2025, da PCC-Füllstoffe die Helligkeit verbesserten und Fasern reduzierten, ein entscheidender Kostenhebel für Papiermühlen. Dennoch wird für Pharmazeutika und Lebensmittelanwendungen ein CAGR-Wachstum von 6,77 % prognostiziert, das die USP-Reinheit nutzt, um höhere Margen zu erzielen. Kunststoffanwendungen, die starre Verpackungen, flexible Folien und technische Harze umfassen, expandieren, da Gewichtsreduzierungsvorschriften und Harzkostensteigerungen höhere Füllstoffgehalte vorantreiben, wobei oberflächenmodifizierte Sorten eine 20–40%ige Polymersubstitution ohne Einbußen bei der mechanischen Integrität ermöglichen.

Die Nachfrage nach Spezialexzipienten beruht auf dem klaren GRAS-Status der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gemäß 21 CFR 184.1191 und Farbzusatzstoffausnahmen, die globale Zulassungen vereinfachen und Markteintrittsbarrieren schaffen. Mikrosphären mit kontrollierter Freisetzung, Bildgebungsmittel sowie Alginat-PCC-Hybridträger veranschaulichen, wie Partikelengineering PCC über traditionelle Antazida-Rollen hinaus erweitert. Papieranwendungen verankern weiterhin das Massenvolumen, doch die Preissetzungsmacht verlagert sich hin zu spurenelementkontrollierten Submikronsorten, die eine Leistung bieten, die für handelsübliche Füllstoffe unmöglich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitsmargen gleichen die Skalierung der Verpackung aus

Verpackung absorbierte 2025 41,11 % des globalen Volumens, da Verarbeiter PCC einsetzen, um Harzkosten in starren Behältern und flexiblen Folien zu senken, ohne die mechanische Integrität zu beeinträchtigen, und damit den größten Marktanteil für gefälltes Calciumcarbonat innerhalb der Endanwendungen ausmacht. Gleichzeitig verzeichnen Gesundheitswesen und Biowissenschaften, obwohl kleiner, das höchste Wachstum mit einer CAGR von 5,23 % im Prognosezeitraum (2026–2031), begünstigt durch strenge regulatorische Standards, die höhere Verkaufspreise sichern.

Automobil und Transport setzen auf hochgefüllte Polymerverbundwerkstoffe zur Gewichtsreduzierung von Fahrzeugen, während das Bauwesen PCC in Zement und Gips einsetzt, um Rheologie und Festigkeit zu verbessern. Unterhaltungselektronik und Haushaltsgeräte übernehmen PCC für Dimensionsstabilität und flammhemmende Synergie in Gehäusen und Kabelisolierungen. Die diversifizierte Nachfrage gleicht zyklische Risiken aus und unterstreicht die Anpassungsfähigkeit kristalltechnisch hergestellter PCC-Sorten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 40,25 % des globalen Volumens und soll bis 2031 mit einer CAGR von 5,05 % wachsen. Minerals Technologies Inc. eröffnete 2026 drei neue werkseigene PCC-Satelliten zur Versorgung chinesischer und indischer Papiermühlen, was Frachtmissionen reduziert und Just-in-time-Liefervorteile sichert. Japan und Südkorea zielen auf Nano-PCC für Elektronik und Pharma ab und nutzen dabei präzise Prozesskontrolle, während Vietnam und Indonesien ausländische Direktinvestitionen in die Kunststoffcompoundierung begrüßen, die den regionalen Verbrauch steigert. Indiens Verpackungssektor, angetrieben durch E-Commerce und Lebensmittelsicherheitsvorschriften, steigert die Nachfrage nach beschichtetem PCC, das die Reinheitsanforderungen des Büros für indische Standards erfüllt.

In Nordamerika recycelt Domtar und Omyas werkseigene Anlage in Wisconsin, die 2024 in Betrieb genommen wurde, CO₂ aus dem Kalkofen der Mühle, um 27.500 Trocktonnen PCC pro Jahr herzustellen, und senkt damit die jährlichen Transportemissionen um 15.000 Kurztonnen CO₂-Äquivalent. Die Gewichtsreduzierung von Fahrzeugen in den Vereinigten Staaten und Mexiko hält die Nachfrage nach modifiziertem PCC in Polypropylen-, Polyethylen- und Polyamidteilen aufrecht. CarbonFrees SkyCycle-Projekt bei United States Steel Gary bringt das erste großtechnische PCC-Angebot auf Basis der Kohlenstoffabscheidung und -nutzung (CCU) nach Nordamerika und steht im Einklang mit unternehmerischen Klimazielen, wobei es potenziell Premiumpreise von nachhaltigkeitsorientierten Käufern erzielen kann.

Europa verbindet strenge Umweltpolitik mit reifer Nachfrage in Farben, Beschichtungen und Pharmazeutika. VOC-Obergrenzen (flüchtige organische Verbindungen) der Europäischen Union (EU), REACH-Verordnungen (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und das bevorstehende PFAS-Auslaufprogramm (per- und polyfluorierte Alkylsubstanzen) beschleunigen die Neuformulierung und lenken Formulierer hin zu PCC-Sorten mit geringer Ölabsorption und ohne Fluorierung. Deutschland führt bei der Übernahme von Automobilverbundwerkstoffen, das Vereinigte Königreich macht Fortschritte bei Nahrungsergänzungsmitteln, und Frankreich und Italien verankern Architekturfarbenvolumina. Außerhalb der drei großen Regionen verzeichnen Brasilien, Saudi-Arabien und Südafrika zweistelliges Wachstum von kleinen Ausgangswerten, obwohl Rohstoff- und Logistikbeschränkungen den kurzfristigen Hochlauf mäßigen.

Wettbewerbslandschaft

Der Markt für gefälltes Calciumcarbonat ist mäßig konzentriert. Strategische Allianzen zwischen PCC-Lieferanten und Papier- oder Polymerherstellern fördern eine gebundene Nachfrage und verankern langfristige Lieferverträge, die beide Seiten vor Rohstoff- und Frachtvolatilität schützen. Die Konsolidierung bleibt moderat, da Kalksteinvorkommen geografisch verstreut sind und lokale Vorschriften die Steinbruchökonomie unterschiedlich gestalten. Die Branche für gefälltes Calciumcarbonat balanciert daher globale F&E-Skalierung und lokale Beschaffungsvorteile in einem Ökosystem, das technische Differenzierung und Lieferkettenintegration belohnt.

Marktführer in der Branche für gefälltes Calciumcarbonat

Imerys

Omya

Minerals Technologies Inc.

Mississippi Lime Company d/b/a MLC

J.M. Huber Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Domtars Nekoosa-Mühle eröffnete eine neue werkseigene PCC-Anlage mit Omya, um die Versorgungsintegrität in Wisconsin nach einer regionalen Schließung im Jahr 2020 wiederherzustellen.

- Juli 2024: Imerys schloss die Veräußerung seiner Artemyn-Papierbereichsaktiva für nahezu 150 Millionen EUR ab und verlagerte Ressourcen auf margenstarke Spezialmineralien.

Berichtsumfang des globalen Markts für gefälltes Calciumcarbonat

Gefälltes Calciumcarbonat (PCC) ist ein hochreines, synthetisches weißes Pulver, das durch Kalzinierung von Kalkstein und Karbonisierung des resultierenden Kalks hergestellt wird und für seine kontrollierte Partikelgröße und hohe Helligkeit bekannt ist. Es wird als funktioneller Füllstoff in Papier, Kunststoffen, Kautschuk, Farben und Pharmazeutika eingesetzt, um Opazität, Helligkeit und Haltbarkeit zu verbessern.

Der Markt für gefälltes Calciumcarbonat ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Papier und Karton, Kunststoffe, Farben und Beschichtungen, Klebstoffe und Dichtstoffe, Kautschuk, Pharmazeutika und Lebensmittel, Körperpflege und Kosmetik sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Bau und Infrastruktur, Automobil und Transport, Gesundheitswesen und Biowissenschaften, Konsumgüter und Elektronik sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für gefälltes Calciumcarbonat in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Papier und Karton | |

| Kunststoffe | Starre Verpackung |

| Flexible Folien | |

| Farben und Beschichtungen | |

| Klebstoffe und Dichtstoffe | |

| Kautschuk | |

| Pharmazeutika und Lebensmittel | |

| Körperpflege und Kosmetik | |

| Sonstige Anwendungen |

| Verpackung |

| Bau und Infrastruktur |

| Automobil und Transport |

| Gesundheitswesen und Biowissenschaften |

| Konsumgüter und Elektronik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Papier und Karton | |

| Kunststoffe | Starre Verpackung | |

| Flexible Folien | ||

| Farben und Beschichtungen | ||

| Klebstoffe und Dichtstoffe | ||

| Kautschuk | ||

| Pharmazeutika und Lebensmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bau und Infrastruktur | ||

| Automobil und Transport | ||

| Gesundheitswesen und Biowissenschaften | ||

| Konsumgüter und Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für gefälltes Calciumcarbonat bis 2031 erwartet?

Der Markt für gefälltes Calciumcarbonat soll zwischen 2026 und 2031 mit einer CAGR von 4,58 % wachsen.

Welche Region trägt vor 2031 das meiste inkrementelle PCC-Volumen bei?

Asien-Pazifik, angetrieben durch integrierte chinesische und indische Lieferketten und neue Satellitenanlagen, wird im Prognosezeitraum (2026–2031) mit einer CAGR von 5,05 % prognostiziert.

Warum sind Pharmazeutika eine schnell wachsende PCC-Anwendung?

Die regulatorische Klarheit der US-amerikanischen Pharmakopöe (USP) und der Lebensmittel- und Arzneimittelbehörde (FDA) für Hilfsstoff- und Anreicherungsanwendungen unterstützt eine CAGR von 6,77 % im Prognosezeitraum (2026–2031), die höchste unter allen Anwendungen.

Wie wirken sich CCU-Verfahren auf die Wettbewerbsfähigkeit von PCC aus?

Die Kohlenstoffabscheidungsmineralisierung produziert kohlenstoffnegatives PCC, das konventionelle Kosten dort erreichen kann, wo eine CO₂-Bepreisung gilt, und bietet neue Versorgungswege.

Was ist die aktuelle Marktgröße des Markts für gefälltes Calciumcarbonat?

Die Marktgröße für gefälltes Calciumcarbonat wurde im Jahr 2025 auf 51,12 Millionen Tonnen geschätzt und soll von 53,46 Millionen Tonnen im Jahr 2026 auf 66,88 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 4,58 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: