Marktgröße und Marktanteil für Lebensmitteldekorationen und -einschlüsse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.60 Milliarden US-Dollar |

| Marktgröße (2031) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmitteldekorationen und -einschlüsse von Mordor Intelligence

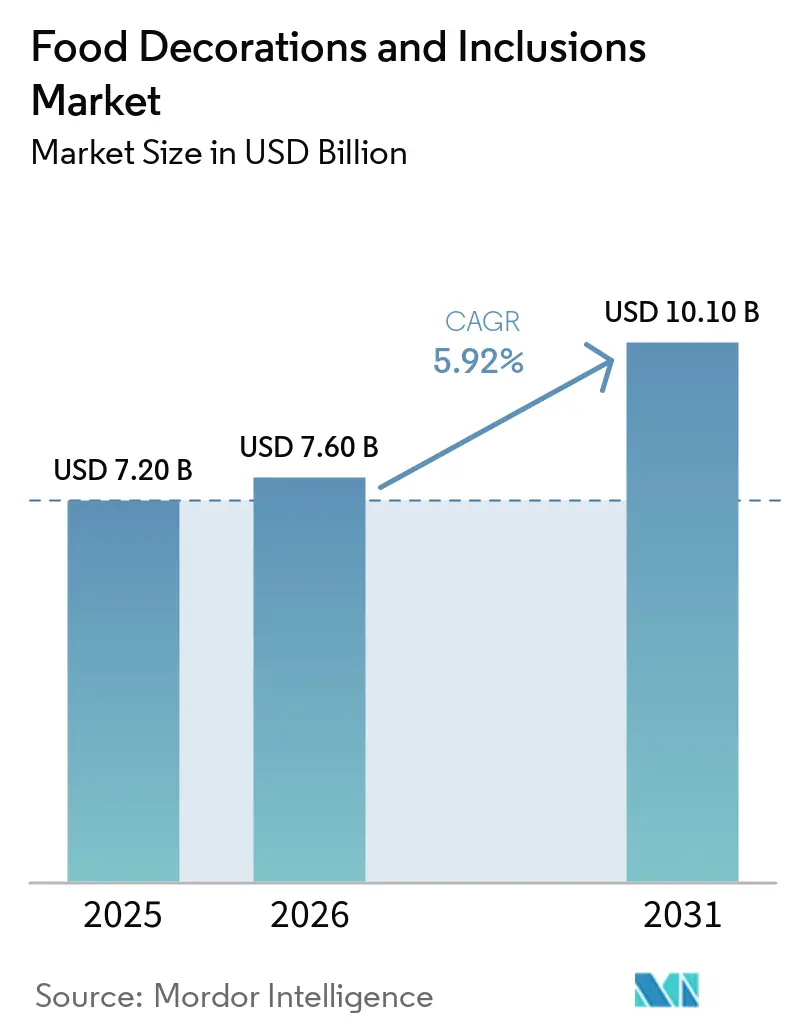

Der Markt für Lebensmitteldekorationen und -einschlüsse wurde im Jahr 2025 auf 7,20 Milliarden USD bewertet und erreichte im Jahr 2026 7,60 Milliarden USD, mit einem erwarteten Wachstum auf 10,10 Milliarden USD bis 2031, was einer CAGR von 5,92 % entspricht. Dieses Wachstum verdeutlicht einen bedeutenden Wandel, da Dekorations- und Einschlusszutaten von handwerklichen Luxusgütern zu integralen Bestandteilen industriell hergestellter Lebensmittelprodukte werden. Industrielle Lebensmittelhersteller machten 54,11 % aus. Der Gastronomiekanal wächst jedoch mit einer schnelleren CAGR von 6,86 % bis 2031, angetrieben durch Spezialcafés und Premium-Dessertbetriebe, die als Innovationszentren fungieren. Diese Betriebe testen neue Dekorationsformate, die später in der Großserienproduktion übernommen werden, wodurch das Gastronomiesegment einen Markteinfluss erhält, der seinen aktuellen Umsatzanteil übersteigt. Darüber hinaus treibt die steigende Nachfrage nach limitierten, saisonalen und individualisierten Lebensmittelprodukten die Innovation bei Dekorationsformaten in Anwendungsbereichen wie Backwaren, Süßwaren, Milchprodukte und Tiefkühldesserts voran. Da der Wettbewerb auf dem Markt für verpackte Lebensmittel zunimmt, entwickeln sich Dekorationen und Einschlüsse zu strategischen Komponenten, die es Marken ermöglichen, ihre Produkte zu differenzieren, Premiumpreise zu rechtfertigen und die Regalattraktivität zu steigern.

Wichtigste Erkenntnisse des Berichts

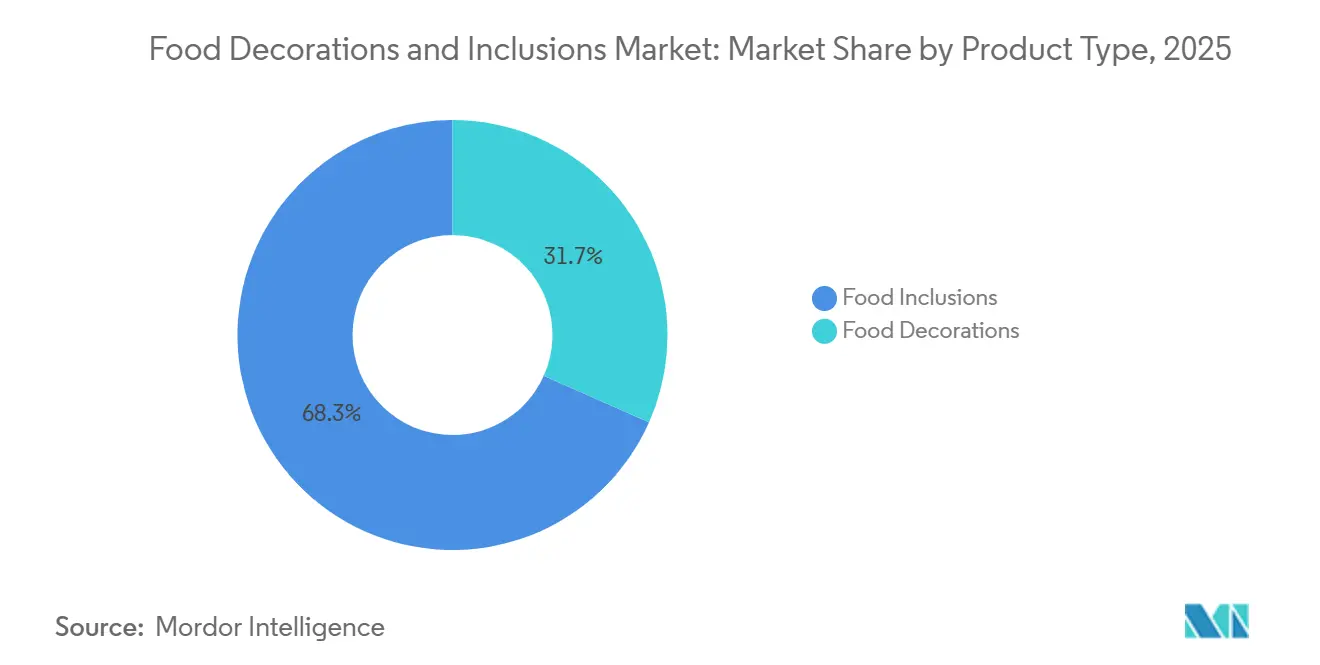

- Nach Produkttyp entfielen 68,34 % des Marktes im Jahr 2025 auf Lebensmitteleinschlüsse, während Lebensmitteldekorationen bis 2031 mit einer CAGR von 6,99 % wachsen.

- Nach Zutatentyp hielten Schokoladendekorationen und -einschlüsse im Jahr 2025 einen Anteil von 30,19 % an der Marktgröße für Lebensmitteldekorationen und -einschlüsse, während das Segment der konservierten und gefriergetrockneten Früchte bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen wird.

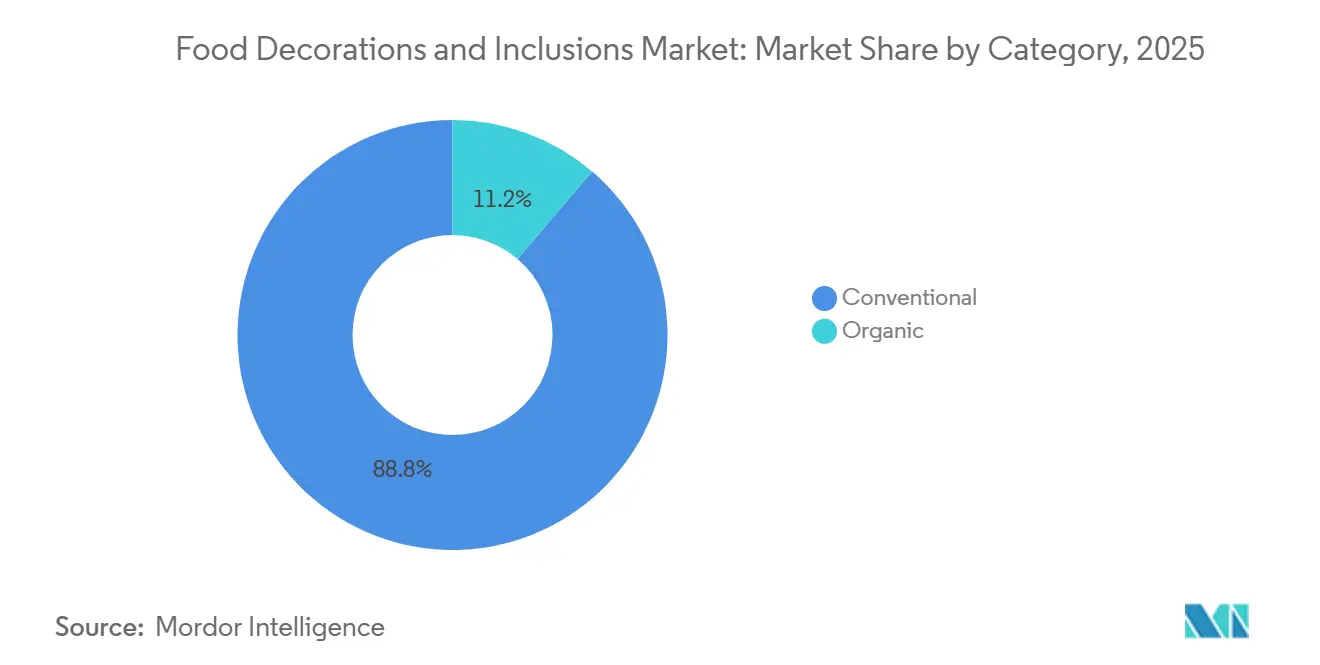

- Nach Kategorie entfielen im Jahr 2025 88,76 % der Nachfrage auf konventionelle Produkte, während biologische Produkte mit einer CAGR von 8,37 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Endverbraucher entfielen im Jahr 2025 54,11 % der Nachfrage auf industrielle Lebensmittelhersteller, während die Gastronomie mit einer CAGR von 6,86 % zwischen 2026 und 2031 am schnellsten wächst.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 32,02 %, während Nordamerika mit einer CAGR von 6,78 % bis 2031 das am schnellsten wachsende Segment ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmitteldekorationen und -einschlüsse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach optisch ansprechenden und für soziale Medien geeigneten Lebensmittelprodukten | +1.4% | Global, angeführt von Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Premium-Backwaren und Süßwaren | +1.1% | Global, mit stärkerem Zug in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von handwerklichen Bäckereien, Spezialcafés und Premium-Dessertbetrieben weltweit | +0.9% | Global; Nordamerika und Südostasien treiben das schnellste Netzwerkwachstum voran | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und natürlichen Dekorationen | +0.8% | Nordamerika und Europäische Union als Kernmärkte; Ausweitung auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Innovation bei Produktformaten, Texturen und Geschmackskombinationen zur Schaffung differenzierter Angebote | +0.7% | Global; Industriezentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach individualisierten industriellen Zutatenlösungen | +0.6% | Global, mit der höchsten Nachfrage in Märkten mit Großserienproduktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach optisch ansprechenden und für soziale Medien geeigneten Lebensmittelprodukten

Soziale Medien haben die Wirtschaftlichkeit der Lebensmittelpräsentation grundlegend verändert, wobei die Auswirkungen mit zunehmendem Maßstab zunehmen. Laut Branchenforschung von Dawn Foods werden 57 % der Verbraucher durch soziale Medien zum Kauf von Backwaren beeinflusst, was eine direkte Verbindung zwischen visuellem Plattformengagement und der Nachfrage nach Dekorationszutaten herstellt[1]Quelle: Dawn Foods, „Dawn Foods stellt Dawn Global Bakery Trends auf der IBA vor”, dawnfoods.com. Dieser Trend beschleunigt die Produktentwicklungszyklen, da ein einziges virales Dessertformat innerhalb von Wochen dringenden Bedarf an Zutatenbeschaffung erzeugen kann. Lieferanten mit vielfältigen, versandbereiten Dekorationsportfolios sind besser positioniert, um Marktanteile zu gewinnen, als solche mit längeren Vorlaufzeiten in ihren Liefermodellen. Dieser Wandel kommt insbesondere Produkten wie essbaren Glitzern, geformten Streuseln und lebhaften Farbeinschlussformaten zugute, die optisch ansprechend sind und in sozialen Medien gut ankommen. Darüber hinaus treiben Plattformen wie Instagram und TikTok handwerkliche Dekorationsstandards in die semi-industrielle Produktion, da kommerzielle Bäckereien virale Designs in großem Maßstab replizieren.

Expansion von Premium-Backwaren und Süßwaren

Die Premiumisierung bei Backwaren gewinnt sowohl im Einzel- als auch im Gastronomiebereich an Dynamik und geht über reine Luxuspreispunkte hinaus. Die Taste Charts 2026 von Kerry Group hoben „Swicy”-Geschmacksprofile (Süß + Scharf) und koreanisch inspirierte Einschlüsse als Kategorien mit hohem Wachstum hervor. So stiegen beispielsweise Markteinführungen von Backwaren mit Gochujang-Geschmack auf dem US-Markt in den vergangenen 12 Monaten um 120 %, was zeigt, wie globale interkulturelle Einflüsse den Umfang der Einschlusszutatenformulierungen erweitern[2]Quelle: „Kerry veröffentlicht globale Taste Charts 2026: Die Zukunft des Geschmacks mit datenreichen Erkenntnissen gestalten”, kerry.com. Premium-Einschlüsse wie Schokoladenstückchen aus einer einzigen Herkunft, karamellisierte Nusscluster und mehrschichtige Knusperstücke werden von Herstellern zunehmend als Preisankerungsinstrumente eingesetzt, die darauf abzielen, höhere Einzelhandelspreise beizubehalten, ohne die Produktgrößen zu erhöhen. Dieser Trend positioniert Einschlusszutatenlieferanten als Schlüsselakteure in Margensstrategien und nicht nur als Geschmacksbeiträger. Für industrielle Beschaffungsteams deutet dies darauf hin, dass die Loyalität gegenüber markierten und zertifizierten Einschlussformaten wahrscheinlich zunehmen wird, auch wenn die Mengen an Rohstoffdekorationen wettbewerbsfähig bleiben.

Expansion von handwerklichen Bäckereien, Spezialcafés und Premium-Dessertbetrieben weltweit

Das rasche Wachstum von handwerklichen Bäckereien, Spezialcafés und Premium-Dessertbetrieben ist ein wesentlicher Faktor, der den Markt für Lebensmitteldekorationen und -einschlüsse antreibt. Diese Betriebe sind stark auf optisch ansprechende und texturreiche Produkte angewiesen, um sich in wettbewerbsintensiven Gastronomiemärkten abzuheben. Premium-Torten, Gebäck, Donuts, Kekse, Eiscreme und Spezialgetränke enthalten häufig Schokoladeneinschlüsse, Fruchtstücke, Nüsse, Streusel, Glasuren und dekorative Toppings, um sowohl die visuelle Präsentation als auch den sensorischen Reiz zu steigern. Darüber hinaus fungieren handwerkliche und Premium-Betreiber häufig als Innovationszentren, die neue Dekorationstechniken, Einschlussformate und Geschmackskombinationen einführen, die später von großen Lebensmittelherstellern übernommen werden. Da Verbraucher zunehmend Premium- und erlebnisorientierte Genussprodukte bevorzugen, treibt die wachsende Präsenz von Spezialitätengastronomie die Nachfrage nach hochwertigen Dekorationen und Einschlüssen auf den globalen Märkten weiter an.

Steigende Nachfrage nach Clean-Label- und natürlichen Dekorationen

Die Verbraucherpräferenz für Clean-Label-Lebensmittelprodukte treibt die Nachfrage nach natürlichen Dekorationen und Einschlüssen in Backwaren-, Süßwaren-, Milchprodukte- und Snackanwendungen voran. Lebensmittelhersteller ersetzen zunehmend künstliche Farben, Aromen und dekorative Zutaten durch natürlich gewonnene Alternativen, darunter fruchtbasierte Einschlüsse, botanische Extrakte, natürliche Farbstoffe und biologische Toppings, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Dieser Trend ist besonders bedeutsam bei jüngeren Verbrauchern, die Zutaten-Transparenz und Produktauthentizität priorisieren. Bis 2025 werden Käufer, insbesondere der Generation Z und Millennials, voraussichtlich 20–30 % mehr für Produkte zahlen, die als biologisch, natürlich, proteinreich oder frei von künstlichen Zutaten gekennzeichnet sind[3]Quelle: „Ingredion, „Weniger Rätsel, mehr Bedeutung: Clean Labels gewinnen Verbraucherpräferenz”, ingredion.com. Als Reaktion darauf erweitern Hersteller ihre Portfolios an Clean-Label-Dekorationen und -Einschlüssen, um die Produktattraktivität zu steigern und eine Premium-Positionierung zu unterstützen, was das Wachstum im Markt für Lebensmitteldekorationen und -einschlüsse vorantreibt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Belastung durch Vorschriften zu Farben, Zusatzstoffen und Allergenen | -0.5% | Global; stärkste Reibung bei Mehrmarktformulierungen in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Spezialzutaten | -0.4% | Im asiatisch-pazifischen Raum bezogene Rohstoffe (Kakao, tropische Früchte); Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für zuckerreduzierte Produkte | -0.4% | Nordamerika und Europa; frühe Übernahme breitet sich auf städtische Gebiete im asiatisch-pazifischen Raum aus | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungskosten für Premium- und Bioprodukte beeinträchtigen die Wettbewerbsfähigkeit | -0.4% | Global, mit der höchsten Kostenbelastung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Belastung durch Vorschriften zu Farben, Zusatzstoffen und Allergenen

Strenge Vorschriften zu Lebensmittelfarben, Zusatzstoffen und Allergenkennzeichnung stellen Hersteller im Markt für Lebensmitteldekorationen und -einschlüsse vor erhebliche Herausforderungen. Dekorationszutaten und Einschlüsse enthalten häufig Farbstoffe, Aromen, Nüsse, Milchbestandteile oder andere allergene Substanzen, die in verschiedenen Regionen unterschiedliche regulatorische Anforderungen erfüllen müssen. Die verstärkte Kontrolle künstlicher Farben und Zusatzstoffe treibt Hersteller dazu an, Produkte neu zu formulieren, regulatorische Tests durchzuführen und Kennzeichnungspraktiken zu überarbeiten, was sowohl die Komplexität als auch die Kosten in der Produktentwicklung erhöht. Darüber hinaus ist die Sicherstellung der Allergentrennung und die Einhaltung von Vorschriften in der gesamten Lieferkette für Hersteller von Mehrkomponenteneinschlüssen besonders anspruchsvoll. Diese regulatorischen Anforderungen können Produktentwicklungszeiträume verlängern, Betriebskosten erhöhen und die Flexibilität einschränken, neue Dekorations- und Einschlussformate schnell auf den Markt zu bringen.

Steigende Verbraucherpräferenz für zuckerreduzierte Produkte

Die zunehmende Verbraucherpräferenz für zuckerreduzierte und gesündere Lebensmitteloptionen stellt den Markt für Lebensmitteldekorationen und -einschlüsse vor Herausforderungen. Viele traditionelle Dekorationszutaten wie Streusel, Zuckerdekorationen, Süßwarenstücke, kandierte Früchte und süße Einschlüsse enthalten hohe Zuckermengen. Gesundheitsbewusste Verbraucher suchen zunehmend nach kalorienärmeren und zuckerreduzierten Alternativen, was zu einer verstärkten Kontrolle dieser Produkte führt. Als Reaktion darauf werden Lebensmittelhersteller dazu veranlasst, Produkte durch den Einsatz alternativer Süßungsmittel oder die Reduzierung dekorativer Elemente neu zu formulieren. Diese Änderungen können das Erscheinungsbild, die Textur und den sensorischen Reiz der Endprodukte beeinflussen. Da die Nachfrage nach Zuckerreduzierung in den Kategorien Backwaren, Süßwaren und Desserts zunimmt, könnte das Wachstumspotenzial für konventionelle zuckerbasierte Dekorationen und Einschlüsse erheblichen Einschränkungen unterliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dekorationen führen das Wachstum an, während Einschlüsse den Umsatz verankern

Lebensmitteleinschlüsse machten im Jahr 2025 68,34 % des Umsatzes nach Produkttyp aus, angetrieben durch ihre wesentliche Rolle als Geschmacksträger und Texturkomponenten in Backwaren, Süßwaren, Milchprodukten und Tiefkühldesserts. Artikel wie Schokoladenstückchen, Nusscluster und Fruchtstücke werden direkt in Produktformulierungen integriert und nicht als Oberflächenelemente aufgetragen. Diese Integration in die Kernproduktkomposition fördert stärkere Lieferantenbeziehungen im Vergleich zu dekorativen Toppings, die markenübergreifend leichter substituiert werden können. Die Integration von Einschlüssen gewährleistet Konsistenz in Geschmack und Textur und macht sie zu einem entscheidenden Bestandteil der Produktdifferenzierung und Verbraucherzufriedenheit.

Obwohl Lebensmitteldekorationen einen geringeren absoluten Umsatz erzielen, wird erwartet, dass sie bis 2031 mit einer CAGR von 6,99 % wachsen – dem schnellsten aller Produkttypen und etwa 1 Prozentpunkt über der Gesamtmarktwachstumsrate. Dieses Wachstum ist eng mit visuellen Marketingtrends verknüpft, da die durch soziale Medienplattformen getriebene Betonung der Produktästhetik Lebensmittelhersteller dazu veranlasst, unabhängig von Änderungen an den zugrunde liegenden Rezepturen mehr in Oberflächendekorationen zu investieren. Die steigende Verbrauchernachfrage nach optisch ansprechenden Produkten, insbesondere in Premium- und handwerklichen Kategorien, beschleunigt die Übernahme dekorativer Elemente weiter und macht sie zu einem Schlüsselfaktor für die Steigerung der Markensichtbarkeit und des Verbraucherengagements.

Nach Zutatentyp: Strukturelle Dominanz von Schokolade unter Druck durch aufkommende Alternativen

Schokoladendekorationen und -einschlüsse hielten im Jahr 2025 mit 30,19 % den größten Zutatenanteil und unterstreichen damit die weitverbreitete Verbraucherbeliebtheit von Schokolade sowie deren umfangreichen Einsatz in Backwaren, Süßwaren, Eiscreme und Milchprodukten. Die Einführung einer eigenen Kategorie „Kakaoüberzüge und -einschlüsse” durch Barry Callebaut sowie die exklusive Vermarktung von ChoViva, einem kakaofreien, schokoladenähnlichen Produkt aus Sonnenblumenkernen als primärer Geschmackskomponente, deuten auf wachsende Substitutionstrends innerhalb dieses dominanten Zutatensegments hin. Zuckerdekorationen und -einschlüsse, Nüsse, Zuckerpaste und Glasur, Glasuren sowie Marzipan bedienen jeweils spezifische Anwendungsbereiche. Marzipan ist besonders in der europäischen handwerklichen Süßwarenherstellung beliebt, während Glasuren zunehmend in Schnellserviceformaten eingesetzt werden, die eine schnelle Anwendung betonen.

Konservierte und gefriergetrocknete Früchte stellen die am schnellsten wachsende Zutatenkategorie dar, mit einer prognostizierten CAGR von 7,83 % bis 2031. Im Gegensatz zu Zuckerdekorationen behalten gefriergetrocknete Früchte ihre Farbintensität und strukturelle Integrität in feuchtigkeitsreichen Anwendungen bei und bieten technische Vorteile für bestimmte Formate. Darüber hinaus ermöglicht ihre gesundheitsorientierte Positionierung Herstellern, den natürlichen Fruchtgehalt auf der Verpackung hervorzuheben, was eine Premiumpreisgestaltung unterstützt, die viele andere Einschlusstypen nicht erreichen können.

Nach Kategorie: Das Biosegment signalisiert eine Premium-Umstrukturierung des Marktes

Konventionelle Formulierungen machten im Jahr 2025 88,76 % des Marktes aus und behalten bis 2031 in absoluten Mengen die Dominanz, angetrieben durch etablierte Kostenstrukturen in der industriellen Lebensmittelherstellung. Das Biosegment wird jedoch voraussichtlich mit einer CAGR von 8,37 % wachsen – dem höchsten Wert aller Segmentierungskategorien. Dies deutet auf die Entstehung eines Premium-Teilmarkts innerhalb von Dekorationen und Einschlüssen hin, der schrittweise die Entscheidungen bei der Mainstream-Formulierung beeinflusst. Der Biozertifizierungsprozess stellt strengere Anforderungen an Beschaffung und Verarbeitung und dient als Qualitätsindikator für die Premium-Einzelhandelspositionierung. Diese Dynamik unterstützt Preisaufschläge von 20–40 % für biozertifizierte Einschlussformate im Spezialeinzelhandel.

Die „Beyond Clean Label”-Strategie von Puratos, die auf der IDDBA 2026 vorgestellt wurde, integriert Fermentationswissenschaft und Getreideinschlüsse, um eine bio-nahe Positionierung mit Mainstream-Backanwendungen zu verbinden. Für Zutatenzulieferer lautet die wichtigste Erkenntnis, dass die Erlangung der Biozertifizierung für spezifische Einschlussformate wie gefriergetrocknete Früchte und Schokolade den Zugang zu einem höheren Preissegment ermöglicht, ohne eine vollständige Portfolioumstellung auf Bio zu erfordern, was die selektive Zertifizierung zu einer kosteneffizienten Strategie macht.

Nach Endverbraucher: Industrielle Größenordnung sichert den Umsatz, während die Gastronomie das Innovationssignal liefert

Industrielle Lebensmittelhersteller machten im Jahr 2025 54,11 % der Endverbrauchernachfrage aus, angetrieben durch die weitverbreitete Integration von Einschlusszutaten in Backwaren, Süßwaren, Milch- und Tiefkühldesserts, Getränke und andere Großserienanwendungen. Unter diesen stellen Backwaren die größte Anwendungsunterkategorie dar, gefolgt von Süßwaren, Milchprodukten und Tiefkühldesserts. Historisch gesehen hat die institutionelle Kaufkraft von Großserienherstellern zu komprimierten Lieferantenmargen geführt. Der Wandel hin zu gemeinsam entwickelten Exklusivprodukten und proprietären Einschlussformaten verteilt die Preismacht jedoch schrittweise neu. Lieferanten mit einzigartigen Zutaten-Schutzrechten (IP) können höhere Margen erzielen als solche, die standardisierte Formate anbieten.

Der Gastronomiekanal, der bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird, dient sowohl als kommerzieller Markt als auch als Innovationsquelle für das Industriesegment. Premium-Dekorationsformate, die in Spezialcafé-Umgebungen erfolgreich sind, werden typischerweise innerhalb von 18–36 Monaten von Massenherstellern übernommen. Das Einzelhandels-Endverbrauchersegment, das zwar das kleinste der drei ist, profitiert vom wachsenden DIY-Backtrend und dem zunehmenden Verbraucherinteresse an vorverpackten Dekorationskits.

Geografische Analyse

Europa hielt den größten Anteil am Markt für Lebensmitteldekorationen und -einschlüsse und machte im Jahr 2025 32,02 % aus. Diese Dominanz wird durch die gut etablierten Backwaren-, Süßwaren- und Premium-Dessertindustrien der Region gestützt. Die starke Verbrauchernachfrage nach handwerklichen Backwaren, Schokoladenprodukten und optisch ansprechenden Süßwaren, insbesondere in Ländern wie Deutschland, Frankreich, Italien und dem Vereinigten Königreich, treibt das Marktwachstum voran. Darüber hinaus fördern der ausgereifte Lebensmittelherstellungssektor Europas und seine Kultur der Produktinnovation weiterhin die Übernahme fortschrittlicher Dekorationsformate und Premium-Einschlüsse in verschiedenen Lebensmittelanwendungen.

Nordamerika wird voraussichtlich der am schnellsten wachsende regionale Markt sein, mit einer prognostizierten CAGR von 6,78 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach Premium-Backwaren, Genusssnacks, individualisierten Desserts und Clean-Label-Lebensmittelangeboten angetrieben. Lebensmittelhersteller und Gastronomiebetreiber nutzen Einschlüsse und Dekorationszutaten, um Produktdifferenzierung, Textur und optische Attraktivität zu steigern. Darüber hinaus treibt die wachsende Beliebtheit von Spezialcafés, Premium-Dessertketten und saisonalen Produkteinführungen die Nachfrage nach innovativen Dekorations- und Einschlusslösungen in der Region voran.

Der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Südamerika bieten bedeutende Wachstumschancen für Marktteilnehmer. Im asiatisch-pazifischen Raum steigern zunehmende Urbanisierung, wachsender Backwarenkonsum und zunehmende Bekanntheit westlicher Desserts die Nachfrage nach Dekorationen und Einschlüssen. Im Nahen Osten und Afrika nimmt die Übernahme von Premium-Süßwaren und feierlichkeitsorientierten Backwaren zu, insbesondere in städtischen Gebieten. Südamerika verzeichnet Wachstum aufgrund der Expansion der Lebensmittelverarbeitungsindustrien und des wachsenden Verbraucherinteresses an Mehrwert-Backwaren und Snackprodukten, was zur Gesamtexpansion des globalen Marktes beiträgt.

Wettbewerbslandschaft

Der Markt für Lebensmitteldekorationen und -einschlüsse ist mäßig fragmentiert, wobei multinationale Zutatenzulieferer, spezialisierte Einschlusshersteller, regionale Backzutatenproduzenten und Nischendekorationsspezialisten zur Wettbewerbslandschaft beitragen. Der Wettbewerb wird in erster Linie durch Produktinnovation, Anwendungsexpertise und die Fähigkeit zur Lieferung individualisierter Lösungen für Backwaren-, Süßwaren-, Milchprodukte- und Snackanwendungen bestimmt. Führende Unternehmen konzentrieren sich auf die Erweiterung ihrer Portfolios an Schokoladeneinschlüssen, Fruchtzubereitungen, Zuckerdekorationen und Clean-Label-Zutaten, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und Partnerschaften mit industriellen Lebensmittelherstellern zu stärken.

Marktteilnehmer investieren zunehmend in Forschung und Entwicklung, um die Funktionalität, Stabilität und optische Attraktivität von Dekorationen und Einschlüssen unter verschiedenen Verarbeitungsbedingungen zu verbessern. Die Produktdifferenzierung konzentriert sich zunehmend auf Clean-Label-Formulierungen, natürliche Farben, biologische Zutaten, Zuckerreduzierung und verbesserte Texturlösungen. Da Lebensmittelhersteller darauf abzielen, Produktinnovationszyklen zu beschleunigen, gewinnen Lieferanten, die anwendungsspezifische Einschlüsse mit überlegener Verarbeitungsleistung und gleichbleibender Qualität anbieten, einen Wettbewerbsvorteil.

Strategische Partnerschaften, Akquisitionen und geografische Expansion bleiben entscheidende Wettbewerbsstrategien auf dem Markt. Unternehmen erweitern ihre Präsenz in wachstumsstarken Regionen und erhöhen die Produktionskapazitäten, um der wachsenden Nachfrage von industriellen Lebensmittelherstellern und Gastronomiebetreibern gerecht zu werden. Darüber hinaus arbeiten Lieferanten mit Bäckereibetten, Süßwarenmarken und Premium-Dessertherstellern zusammen, um individuelle Dekorations- und Einschlusslösungen zu entwickeln und damit ihre Marktposition zu stärken und langfristige Kundenbindung zu fördern.

Branchenführer im Bereich Lebensmitteldekorationen und -einschlüsse

Barry Callebaut AG

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: CSM Ingredients hat Creami eingeführt, eine Reihe von Premium-Genussfüllungen, die für Bäckerei-, Konditorei- und Süßwarenfachleute entwickelt wurden, die Geschmack, Textur und das gesamte Produkterlebnis verbessern möchten. Die Reihe wurde unter Nutzung der handwerklichen Bäckereiexpertise von CSM Ingredients und der hochwertigen Füllfähigkeiten von Sipral entwickelt und umfasst glatte, cremige, strukturierte und knusprige Texturen in Geschmacksrichtungen wie Pistazie, Haselnuss, Kakao und weißer Schokolade. Geeignet zum Füllen, Schichten und Dekorieren bietet Creami backstabile Lösungen und innovative Optionen wie Crunchy Pistachio und Crunchy Hazelnut, die karamellisierte Kataifi-Einschlüsse enthalten.

- April 2025: Dawn Foods hat sein Portfolio an Dekorationszutaten mit der Einführung von Dawn Balance Cleaner Ingredients Colorful Buttercream Style Icings erweitert. Diese Glasuren, hergestellt mit pflanzlichen Farben und natürlichen Aromen, bieten lebhafte Dekorationsoptionen und entsprechen gleichzeitig den Clean-Label-Anforderungen. Diese Markteinführung ermöglicht es Bäckereiherstellern und Dekorateuren, optisch ansprechende Torten und Gebäck mit saubereren Zutatendeklarationen herzustellen und damit Trends in der Premiumisierung und Transparenz bei Backwaren zu begegnen.

- März 2024: Cargill hat auf der AAHAR 2024 eine neue Reihe von NatureFresh Professional Schokoladenstückchen, Blockschokoladen und Kakaopulvern für Backwaren- und Süßwarenhersteller eingeführt. Die Schokoladenstückchen sind darauf ausgelegt, Bäckern Premium-Einschlüsse zu bieten, die Kakaogeschmack, cremige Textur, überlegenes Mundgefühl und optische Attraktivität in Produkten wie Kuchen, Keksen, Muffins und anderen Backwaren verbessern. Diese Markteinführung adressiert die steigende Nachfrage nach Genussbackwaren mit Premium-Schokoladeneinschlüssen und -dekorationen.

Umfang des globalen Berichts über den Markt für Lebensmitteldekorationen und -einschlüsse

| Lebensmitteldekorationen |

| Lebensmitteleinschlüsse |

| Schokoladendekorationen und -einschlüsse |

| Zuckerdekorationen und -einschlüsse |

| Nüsse |

| Konservierte und gefriergetrocknete Früchte |

| Zuckerpaste und Glasur |

| Glasuren |

| Marzipan |

| Sonstige Produkttypen |

| Konventionell |

| Biologisch |

| Industrielle Lebensmittelhersteller | Backwaren |

| Süßwarenprodukte | |

| Milch- und Tiefkühldesserts | |

| Getränke | |

| Sonstige Anwendungen | |

| Gastronomie | |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Lebensmitteldekorationen | |

| Lebensmitteleinschlüsse | ||

| Nach Zutatentyp | Schokoladendekorationen und -einschlüsse | |

| Zuckerdekorationen und -einschlüsse | ||

| Nüsse | ||

| Konservierte und gefriergetrocknete Früchte | ||

| Zuckerpaste und Glasur | ||

| Glasuren | ||

| Marzipan | ||

| Sonstige Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Endverbraucher | Industrielle Lebensmittelhersteller | Backwaren |

| Süßwarenprodukte | ||

| Milch- und Tiefkühldesserts | ||

| Getränke | ||

| Sonstige Anwendungen | ||

| Gastronomie | ||

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmitteldekorationen und -einschlüsse?

Der Markt wurde im Jahr 2025 auf 7,20 Milliarden USD bewertet und wird bis 2031 voraussichtlich 10,10 Milliarden USD erreichen, mit einer CAGR von 5,92 %.

Welcher Produkttyp dominiert den Markt?

Lebensmitteleinschlüsse hielten im Jahr 2025 den größten Anteil und machten 68,34 % des Marktes aus.

Was ist das am schnellsten wachsende Segment im Markt?

Lebensmitteldekorationen werden voraussichtlich der am schnellsten wachsende Produkttyp sein und im Zeitraum 2026–2031 eine CAGR von 6,99 % verzeichnen.

Welche Region hält den größten Marktanteil?

Europa führte den Markt im Jahr 2025 mit einem Anteil von 32,02 % an, während Nordamerika bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Seite zuletzt aktualisiert am: