Styrol-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

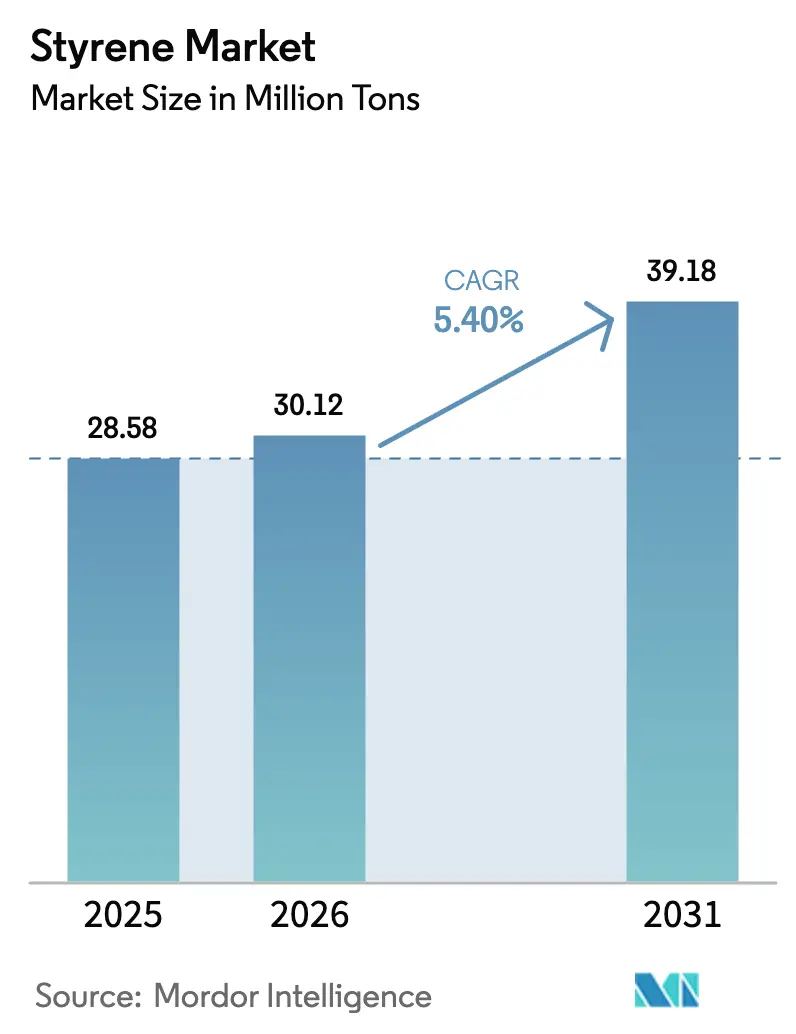

| Marktvolumen (2026) | 30.12 Millionen Tonnen |

| Marktvolumen (2031) | 39.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Styrol-Marktanalyse von Mordor Intelligence

Die Größe des Styrol-Marktes wird voraussichtlich von 28,58 Millionen Tonnen im Jahr 2025 auf 30,12 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 39,18 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 5,40 % über den Zeitraum 2026–2031 entspricht. Die Nachfragedynamik hält an, auch wenn Verbote von Einwegkunststoffen, Rohstoffvolatilität und CO₂-Bepreisungssysteme die Kostenkurven neu gestalten. Verpackungen behalten ihre strukturelle Bedeutung für starre Klappschalen und Schaumstoffpolsterungen, während die Elektrifizierung des Automobilsektors die Nachfrage nach Acrylnitril-Butadien-Styrol für Batteriegehäuse und Innenraumsubstrate beschleunigt. Bahnbrechende Einsätze des chemischen Recyclings in Europa und Nordamerika beginnen, lebensmittelkontakttaugliches Monomer zu liefern, was Markenherstellern ermöglicht, Vorgaben für Recyclingmaterialanteile zu erfüllen, ohne Leistungseinbußen hinnehmen zu müssen. Asien-Pazifik dominiert bei Kapazitätserweiterungen, doch die Führerschaft bei den Margen verlagert sich zu westlichen Produzenten, die Kreislauflösungen unter FDA- und EU-Zulassungen vermarkten. Wettbewerbsstrategien spalten sich daher zwischen volumengetriebenen integrierten Komplexen und Spezialanbietern auf, die Zertifizierungen und technischen Service monetarisieren.

Wichtigste Erkenntnisse des Berichts

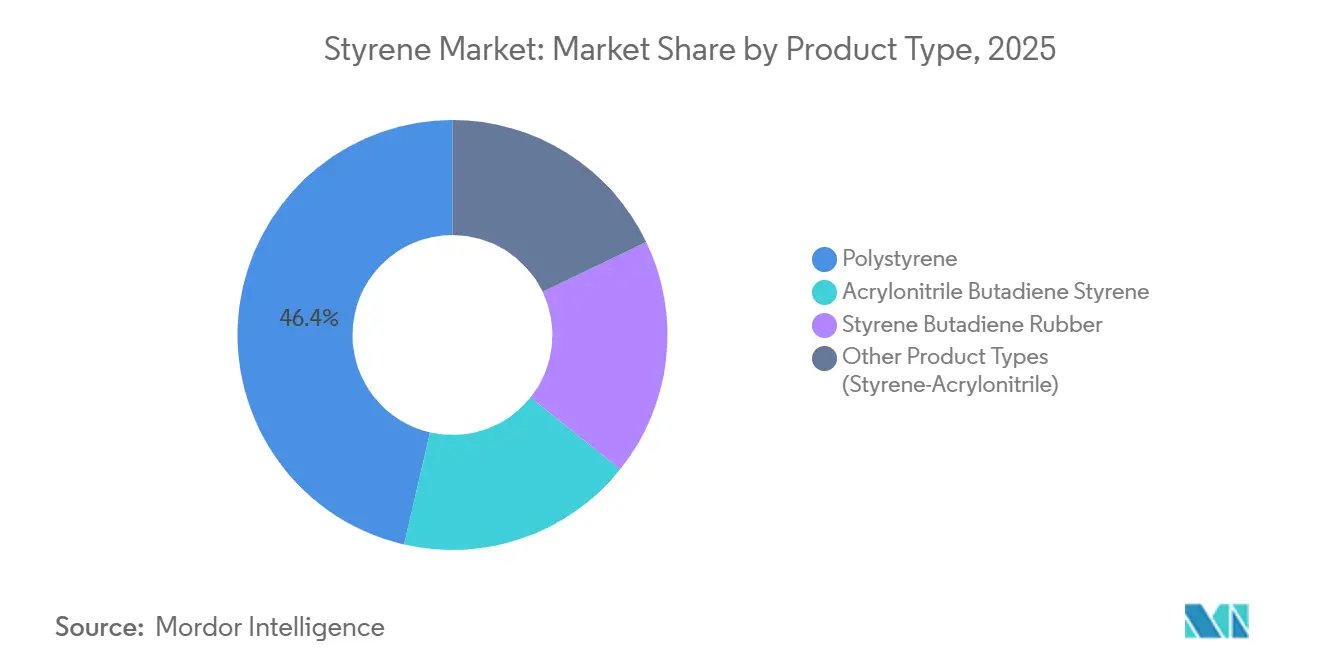

- Nach Produkttyp führte Polystyrol mit einem Anteil von 46,38 % am Styrol-Markt im Jahr 2025, und Acrylnitril-Butadien-Styrol (ABS) wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

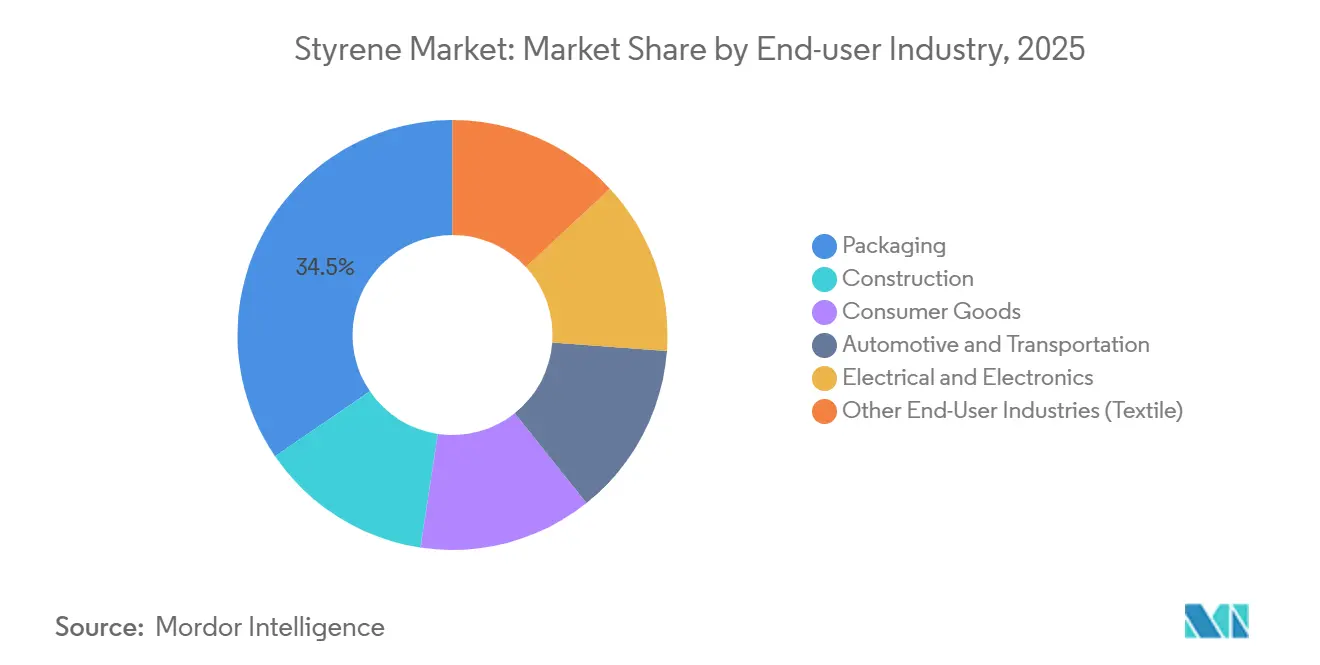

- Nach Endverbraucherbranche absorbierte Verpackung 34,52 % der Nachfrage im Jahr 2025, während Automobil und Transport bis 2031 mit einer CAGR von 6,24 % voranschreitet.

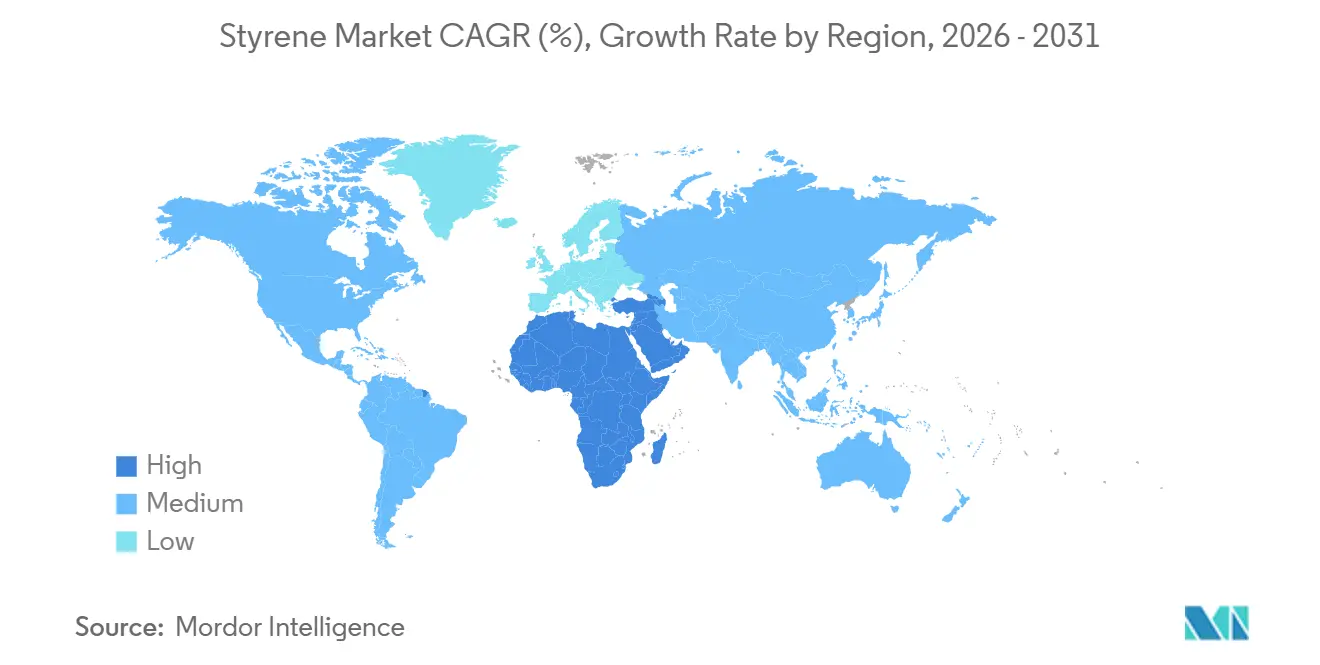

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 49,27 % des Verbrauchs im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 5,91 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Styrol-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten, starren Verpackungen | +1.2% | Global, mit EU und Nordamerika als Vorreiter bei der Einführung von Recyclingmaterialanteilen | Mittelfristig (2–4 Jahre) |

| Boomende Nachfrage nach Gehäusen für Unterhaltungselektronik | +0.9% | Asien-Pazifik-Kern (China, Südkorea, Vietnam), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Dämmstoffforderungen durch Netto-Null-Bauvorschriften | +1.1% | EU (EPBD-Konformität 2024), Nordamerika (Aktualisierungen der Bauvorschriften), China (Standards für grünes Bauen) | Langfristig (≥ 4 Jahre) |

| Leichtbau im Automobilbereich zur Reichweitenverlängerung von Elektrofahrzeugen | +1.3% | Global, konzentriert in China, EU und Nordamerika als Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Aufbau von Kapazitäten für bahnbrechendes chemisches Recycling | +0.8% | EU und Nordamerika (behördliche Zulassung für Lebensmittelkontakt), Pilotprojekte in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten, starren Verpackungen

Starre Polystyrol-Klappschalen bieten Klarheit und Steifigkeit, die Alternativen aus Polyethylen und Polypropylen bei vergleichbarer Wandstärke kaum erreichen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle 2025/40 setzt einen Recyclingmaterialanteil von 35 % bis 2030 und 65 % bis 2040 fest, was Verarbeiter dazu drängt, mechanisch recyceltes Polystyrol für Nicht-Lebensmittelanwendungen und chemisch recyceltes Monomer für lebensmittelkontakttaugliche Artikel einzusetzen. INEOS Styrolution erhielt die US-amerikanische FDA-Lebensmittelkontaktbenachrichtigung 2245 für pyrolysestämmiges Styrol, was den Weg für Joghurtbecher und Backwaren-Trays freimacht, um Markenziele zu erfüllen, ohne die Fallstoßfestigkeit zu beeinträchtigen [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelkontaktbenachrichtigung 2245," fda.gov . Die TruStyrenyx-Anlage von Agilyx schloss das Engineering für eine Depolymerisationslinie mit 100 Tonnen pro Tag ab, obwohl die endgültige Investitionsentscheidung von Abnahmeverträgen abhängt. Während die Pyrolyse eine Monomerreinheit von mehr als 90 % erreicht, bleibt die Rohstoffsammlung der Engpass, was die Betriebsraten der Recyclingunternehmen in den meisten Regionen unter der Nennkapazität hält.

Boomende Nachfrage nach Gehäusen für Unterhaltungselektronik

Die weltweiten Lieferungen von KI-fähigen PCs werden für 2025 auf 114 Millionen Einheiten prognostiziert, wobei jede Einheit 150–200 Gramm flammhemmendes ABS für interne Strukturen enthält. Hyperscale-Betreiber schreiben UV-stabilisierte Acrylnitril-Styrol-Acrylat-Copolymere für 5G-Basisstationsgehäuse vor, die einer 10-jährigen Außenbewitterung ohne Auskreiden standhalten müssen. Die Galaxy-S24-Familie von Samsung, die im Januar 2024 eingeführt wurde, setzt weiterhin auf Primär-ABS für Halterungen, bei denen Maßtoleranzen unter ±0,05 Millimetern zwingend erforderlich sind. Das Angebot an hochtemperaturbeständigem ABS von LG Chem und CHIMEI ist knapp, was Elektronik-OEMs dazu zwingt, trotz Schwankungen bei den Schmelzflussindex-Spezifikationen auf Doppellieferanten aus China zurückzugreifen.

Dämmstoffforderungen durch Netto-Null-Bauvorschriften

Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden 2024/1275 schreibt für Neubauten bis 2026 null Emissionen vor Ort vor und verpflichtet ab 2028 zur Offenlegung des Treibhauspotenzials über den Lebenszyklus. Expandierbare und extrudierte Polystyrolplatten erreichen Lambda-Werte von 0,030–0,038 W/mK und entsprechen damit Polyisocyanurat-Schaum bei geringeren Installationskosten. BASF erhöhte die Neopor-EPS-Kapazität am Standort Ludwigshafen im Jahr 2024 um 50.000 Tonnen pro Jahr, um der deutschen Sanierungswelle gerecht zu werden. Biobasierter Rohstoff nach dem Biomasse-Bilanz-Ansatz reduziert den CO₂-Ausstoß von der Wiege bis zum Werkstor um bis zu 50 % und hilft Verarbeitern, sich für öffentliche Ausschreibungen zu qualifizieren, die nun ISO-14067-Fußabdrücke verlangen.

Leichtbau im Automobilbereich zur Reichweitenverlängerung von Elektrofahrzeugen

Batteriesysteme erhöhen das Gewicht von Elektrofahrzeugen um 200–300 Kilogramm, und glasfaserverstärkte ABS-Batterieabdeckungen wiegen 40 % weniger als Stahlstanzteile und erfüllen dabei Zugfestigkeiten von 80–120 MPa. BASF und SABIC konkurrieren mit teureren Polyamid- und Polyphenylenether-Blends, doch ABS behält einen Stückkostenvorteil von 2,20–2,50 EUR pro Kilogramm gegenüber 3,50–4,00 EUR pro Kilogramm. Covestro liefert UL-94-V-0-ABS für chinesische Elektrofahrzeug-Innenräume nach den Aktualisierungen der GB 38900 im Jahr 2024. SAE J2807, veröffentlicht im Jahr 2024, standardisierte Prüfungen für thermoplastische Batteriegehäuse, verkürzte Qualifizierungszyklen und förderte die Substitution von Metall.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einweg-PS und EPS in mehr als 130 Ländern | -0.9% | Global, am strengsten in der EU, Kanada, ausgewählten US-Bundesstaaten und küstennahen Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Rohstoff- (Benzol/Ethylen-) Preisvolatilität | -0.6% | Global, akut in importabhängigen Regionen (Südostasien, Naher Osten) | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus für energieintensive Polymere | -0.4% | EU-Importe aus Nicht-EHS-Jurisdiktionen (China, Indien, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einweg-PS und EPS in mehr als 130 Ländern

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verbietet Einweg-EPS-Lebensmittelgeschirr ab Januar 2029 für den Verzehr vor Ort und ab Januar 2030 für den Außer-Haus-Verzehr, was 180.000 Tonnen regionaler Nachfrage eliminiert. Die Beschränkungen in New York und Kalifornien entfernen weitere 35.000–40.000 Tonnen in den Vereinigten Staaten, während das landesweite Verbot in Kanada 2024 in Kraft trat[2]Regierung von Kanada, "Verordnung über das Verbot von Einwegkunststoffen," canada.ca . Schnellrestaurants wechseln zu geformtem Faserzellstoff oder Polypropylen, was die Kosten um 10–15 % erhöht, aber die Belastung durch Meeresmüll verringert. Kleine Extruder, denen das Kapital für eine Umrüstung fehlt, verkaufen Anlagen an größere Verarbeiter und beschleunigen so die Konsolidierung.

Rohstoff- (Benzol/Ethylen-) Preisvolatilität

US-amerikanische Ethan-Cracker erzeugen Ethylen zu 250–300 USD pro Tonne, gegenüber 600–700 EUR aus europäischen Naphtha-Crackern, was eine Kassenkostenlücke von 15–20 % aufrechterhält. Terminmarktkurven zeigen Benzol-Contango bis 2027, was auf eine engere Aromatenversorgung hindeutet, da die Benzinnachfrage nachlässt, doch die Margentransparenz bleibt für nicht integrierte Marktteilnehmer gering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Recycling erschließt Wert inmitten regulatorischen Drucks

Polystyrol hatte 2025 einen Volumenanteil von 46,38 %, obwohl sein Wachstum aufgrund von Verboten im Lebensmittelservicebereich unterhalb der Gesamt-CAGR des Styrol-Marktes prognostiziert wird. Der Schwenk zum chemischen Recycling ist entscheidend; Trinseo und Recycling Technologies wandeln nun 30.000 Tonnen pro Jahr an Post-Consumer-Material in primäräquivalentes Monomer um, das gemäß EU-Verordnung 10/2011 und FDA FCN 2245 qualifiziert ist. Acrylnitril-Butadien-Styrol führt die Expansionstabelle mit einer CAGR von 6,18 % an, unterstützt durch Batteriewannen für Elektrofahrzeuge und 5G-Gerätegehäuse, die UL-94-V-0-Konformität erfordern. Spezial-ABS-Typen von BASF und SABIC erzielen 25–30 % Teilegewichtseinsparungen gegenüber Metallsubstituten. Handelsübliches Allzweck-Polystyrol sieht sich einem Margenrückgang durch 1,45 Millionen Tonnen pro Jahr neuer chinesischer Kapazität ausgesetzt, die 2023–2024 in Betrieb genommen wurde.

Die Validierung von recyceltem Monomer durch INEOS Styrolution im September 2025 belegt die Kreislaufwirtschaftsfähigkeit, doch Sammel- und Sortierkosten von 150–200 USD pro Tonne drücken weiterhin die Betriebsmargen. Styrol-Acrylnitril-Copolymere wachsen im Einklang mit der Gesamtnachfrage, hauptsächlich in transparenten Gehäusen, bei denen Klarheit geschätzt wird. Styrol-Butadien-Kautschuk gewinnt an Bedeutung, da Michelin recyceltes Styrol in Reifenlaufflächen integriert und bis 2030 einen Anteil von 40 % nachhaltiger Materialien anstrebt.

Nach Endverbraucherbranche: Automobil gewinnt, Verpackung stagniert

Verpackung absorbierte 34,52 % der Produktion im Jahr 2025, doch Automobil und Transport expandiert bis 2031 mit einer CAGR von 6,24 % – dem schnellsten Wachstum unter allen Segmenten. Glasfaserverstärkte ABS-Batterieabdeckungen wiegen 40 % weniger als Stahl, was die Akzeptanz fördert, da OEMs die Batteriemassse ausgleichen. Covestro liefert ABS, das die GB-38900-Brandschutznormen für chinesische Elektrofahrzeug-Innenräume erfüllt.

Die Nachfrage im Bauwesen steigt mit EPS- und XPS-Dämmung, die durch die EU-Renovierungswelle vorgeschrieben wird, und die Neopor-Erweiterung von BASF positioniert das Unternehmen, um diesen Aufschwung zu nutzen. Elektro und Elektronik stützen sich auf hochtemperaturbeständiges ABS für KI-PCs und 5G-Infrastruktur, während Konsumgüter und Textilien im Einklang mit dem BIP wachsen, aber einer Substitution durch Polyolefine ausgesetzt sind. Zertifizierungshürden (ISO 22000 für lebensmittelkontakttaugliches Recycling und UL 94 für Flammhemmung) schaffen Markteintrittsbarrieren für kleinere Verarbeiter.

Geografische Analyse

Asien-Pazifik kontrollierte 49,27 % des Volumens im Jahr 2025 und wird die Führungsposition behalten, doch Kapazitätserweiterungen übertreffen das Nachfragewachstum und machen China zu einem strukturellen Exporteur. Indiens jährlicher Zuwachs wird durch die Konsumgüterproduktion getragen und ist zu 40 % importabhängig, was eine Chance für Golfexporteure darstellt. Südkorea und Taiwan sehen sich einem knappen Angebot an hochtemperaturbeständigem ABS gegenüber, was Elektronikhersteller dazu veranlasst, längere Lieferzeiten aus China zu akzeptieren. Japan erprobt das chemische Recycling von Agilyx und signalisiert damit einen Schwenk zur Kreislaufwirtschaft.

Das Wachstum Nordamerikas bleibt hinter Asien-Pazifik zurück, da INEOS das Werk in Sarnia schloss und LyondellBasell Kreislaufprojekte gegenüber neuen Kapazitäten betont, trotz des Ethan-Kostenvorteils der Region. Mexiko schreitet unter USMCA-konformen Automobilteileexporten voran.

Europa hinkt aufgrund von Energiekosten und strengen Verboten hinterher. Versalis schloss seinen Cracker in Priolo, und Verarbeiter müssen chemisch recycelten oder biobasierten Rohstoff sichern, um die Vorgaben für Recyclingmaterialanteile zu erfüllen. Die Sanierung des deutschen Vorkriegsgebäudebestands aus der Zeit vor 1979 gemäß EU-Richtlinien steigert zwar die EPS-Nachfrage, jedoch unter der Bedingung geringer CO₂-Fußabdrücke.

Der Nahe Osten und Afrika erzielt mit 5,91 % die höchste regionale CAGR, da Saudi-Arabien die nachgelagerte Integration im Rahmen von Vision 2030 ausbaut und Südafrika Importe durch lokale EPS-Dämmung substituiert. CO₂-Abscheidungspilotprojekte sollen potenzielle EU-Kohlenstoffgrenzabgaben nach 2030 neutralisieren.

Wettbewerbslandschaft

Der Styrol-Markt ist mäßig konzentriert, wobei die fünf größten Produzenten einen Anteil von etwa 42 % halten, während die nachgelagerte Verarbeitung stark fragmentiert bleibt. Integrierte asiatische und Golfkomplexe nutzen die Koproduktion von Benzol und Ethylen, um die Führerschaft bei den Kassenkostenkosten zu behalten. Westliche Produzenten verlagern sich auf Kreislaufangebote: Das FDA-zugelassene recycelte Monomer von INEOS Styrolution erzielt einen Aufpreis von 20–30 %. Der Biomasse-Bilanz-Ansatz von BASF, nach ISCC PLUS zertifiziert, reduziert den CO₂-Ausstoß von der Wiege bis zum Werkstor um bis zu 50 %, trägt jedoch einen Preisaufschlag von 20–30 %.

Agilyx und Pyrowave lizenzieren Mikrowellen- und katalytische Depolymerisation, und die Partnerschaft von Michelin im Jahr 2025 bestätigt die Nachfrage in Reifenkautschukanwendungen. Trinseo trat 2024 aus dem Insolvenzverfahren nach Chapter 11 mit 225 Millionen USD neuem Eigenkapital heraus, veräußerte Polycarbonat an Mitsubishi Chemical und prüft Latex-Bindemittel, um sich auf technische Styrolkunststoffe zu konzentrieren.

Der Überkapazitätsdruck in China hält an: Hengli, Shenghong und Wanhua fügten zwischen 2023 und 2024 1,45 Millionen Tonnen hinzu, was die Margen für Allzweck-Polystyrol unter 50 USD pro Tonne drückte. Europäische Produzenten drosseln Schwinglinien in Preistälern, und eine Konsolidierung wird erwartet, da kleine Extruder mit Kapitalbarrieren für Zertifizierungs- und Recyclinginvestitionen konfrontiert sind.

Führende Unternehmen im Styrol-Markt

SABIC

INEOS Styrolution

LG Chem

Trinseo

CHIMEI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: INEOS Styrolution hat die erste kommerzielle Charge chemisch recycelten Styrols aus der Anlage von Indaver in Antwerpen geliefert. Dies bestätigt eine Kreislaufproduktionskapazität von 20.000 Tonnen pro Jahr.

- April 2025: Clariant arbeitete mit Technip Energies zusammen, um einen neuen Katalysator einzuführen. Dieser Katalysator ist darauf ausgelegt, in der Styrolproduktion deutlich niedrigere Dampf-zu-Öl-Verhältnisse zu erzielen.

Berichtsumfang des globalen Styrol-Marktes

Styrol ist eine organische Verbindung, die üblicherweise zur Herstellung von Kunststoffen, Harzen und synthetischen Kautschuken verwendet wird. Es ist eine farblose Flüssigkeit mit einem charakteristischen süßlichen Geruch und ist leicht entflammbar. Styrol wird hauptsächlich zur Herstellung von Polystyrol verwendet, einem vielseitigen Kunststoff, der für seine Dämmeigenschaften und ein breites Anwendungsspektrum bekannt ist, darunter Verpackungsmaterialien, Einweggeschirr, Dämmung und Konsumgüter.

Der Styrol-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Polystyrol, Acrylnitril-Butadien-Styrol, Styrol-Butadien-Kautschuk und andere Produkttypen (Styrol-Acrylnitril) unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Bauwesen, Konsumgüter, Automobil und Transport, Elektro und Elektronik sowie andere Endverbraucherbranchen (Textil) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Polystyrol |

| Acrylnitril-Butadien-Styrol |

| Styrol-Butadien-Kautschuk |

| Andere Produkttypen (Styrol-Acrylnitril) |

| Verpackung |

| Bauwesen |

| Konsumgüter |

| Automobil und Transport |

| Elektro und Elektronik |

| Andere Endverbraucherbranchen (Textil) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polystyrol | |

| Acrylnitril-Butadien-Styrol | ||

| Styrol-Butadien-Kautschuk | ||

| Andere Produkttypen (Styrol-Acrylnitril) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen | ||

| Konsumgüter | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Andere Endverbraucherbranchen (Textil) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Styrol-Marktes im Jahr 2031?

Die Größe des Styrol-Marktes wird bis 2031 auf 39,18 Millionen Tonnen prognostiziert.

Welche regionale Markt wächst zwischen 2026 und 2031 am schnellsten für Styrol?

Der Nahe Osten und Afrika führt mit einer CAGR von 5,91 %, angetrieben durch die nachgelagerte Integration Saudi-Arabiens und die Dämmstoffnachfrage.

Welches Produktsegment expandiert am schnellsten?

Acrylnitril-Butadien-Styrol wächst mit einer CAGR von 6,18 % aufgrund von Anwendungen in Elektrofahrzeugen und der 5G-Infrastruktur.

Wie beeinflussen Projekte zum chemischen Recycling die Styrol-Nachfrage?

Kommerzielle Depolymerisationsanlagen in Europa und Nordamerika liefern lebensmittelkontakttaugliches Monomer und stützen die Nachfrage trotz Einwegverboten.

Seite zuletzt aktualisiert am: