Isobutylen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.58 Milliarden US-Dollar |

| Marktgröße (2031) | 37.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isobutylen-Marktanalyse von Mordor Intelligence

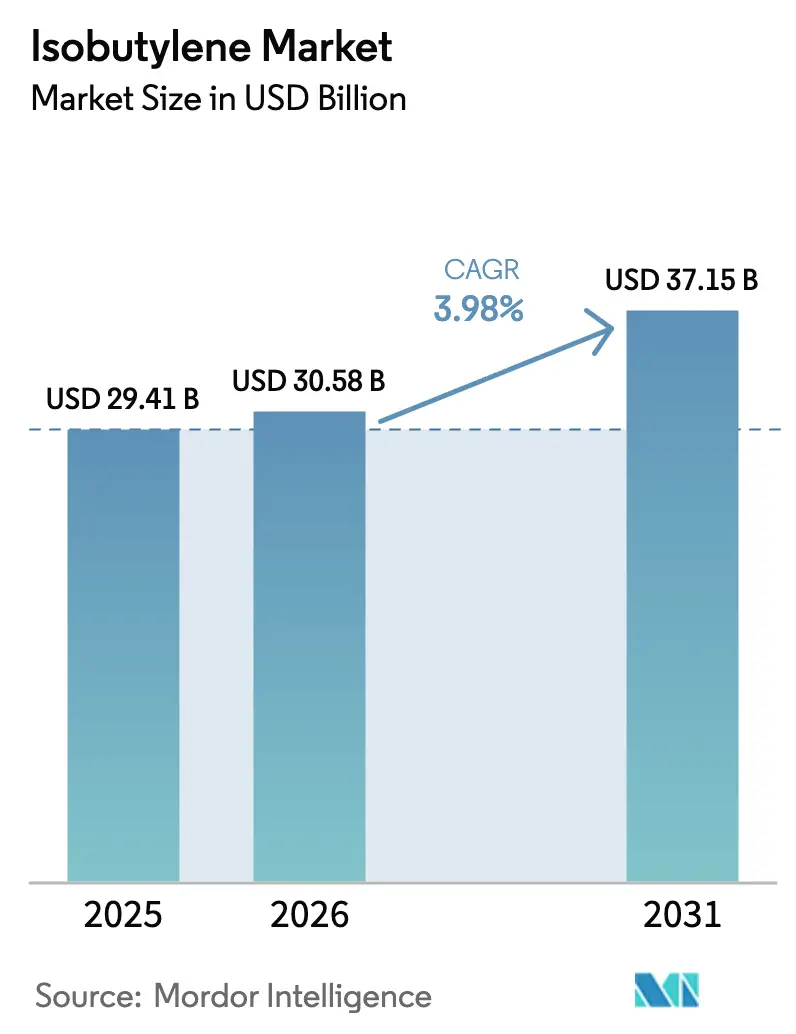

Die Isobutylen-Marktgröße wurde im Jahr 2025 auf USD 29,41 Milliarden bewertet und soll von USD 30,58 Milliarden im Jahr 2026 auf USD 37,15 Milliarden bis 2031 wachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Stetiger Fortschritt ergibt sich aus der zentralen Rolle von Isobutylen bei der Kraftstoffadditivmischung, der Butylkautschuksynthese und einer wachsenden Palette an Spezialwerkstoffen. Jüngste regulatorische Maßnahmen – darunter der Widerruf der 1-psi-RVP-Ausnahmeregelung für E10-Benzin durch die US-amerikanische Umweltschutzbehörde in acht Bundesstaaten des Mittleren Westens – gestalten die Nachfrage nach Oktanzahlverbesserern neu und veranlassen Raffinerien, mehr C4-Ströme zu gewinnen. Neue Kapazitätserweiterungen wie der Texas-PO/TBA-Komplex und der petrochemische Ausbau im Asien-Pazifik-Raum stärken das Angebot, doch regionale Überkapazitäten bei leichten Olefinen belasten weiterhin die Margen. Hochreinheitsgüten für pharmazeutische Verschlüsse und Luft- und Raumfahrtdichtungen erschließen Premiumnischen, während Bio-Isobutylen-Start-ups eine längerfristige Verlagerung hin zu kohlenstoffarmen Verfahren signalisieren.

Wichtigste Erkenntnisse des Berichts

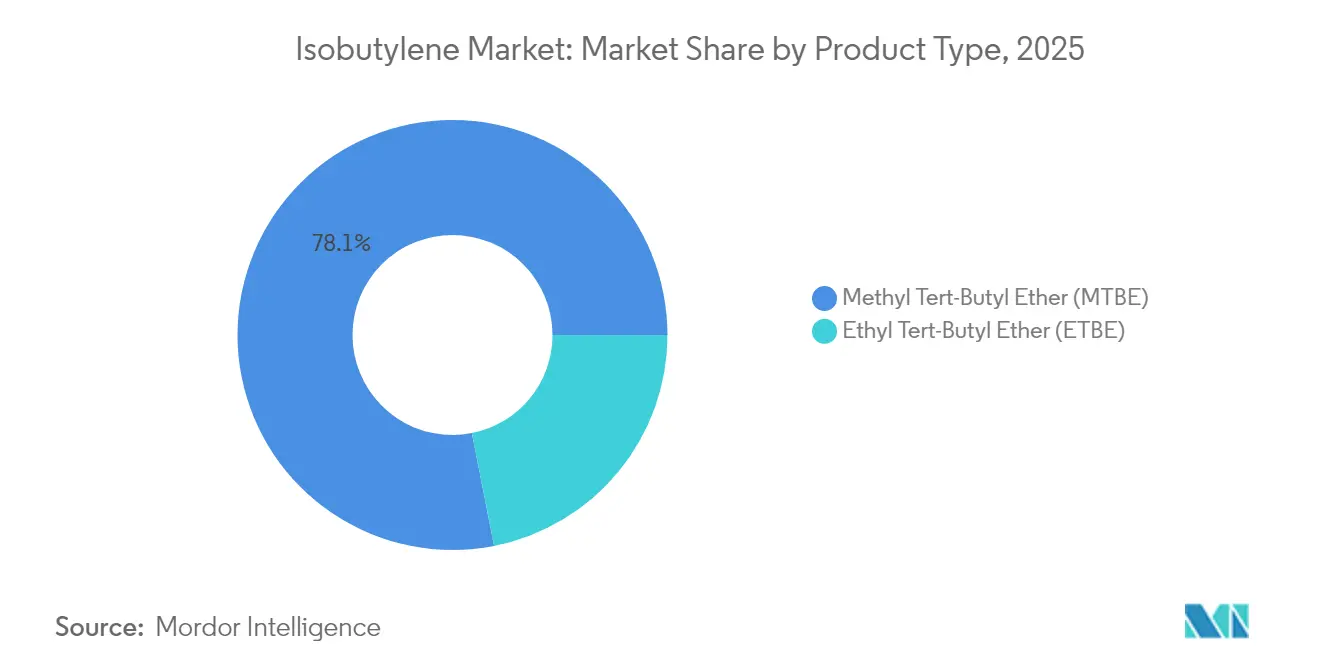

- Nach Produkttyp hielt MTBE im Jahr 2025 einen Isobutylen-Marktanteil von 78,10 %, während ETBE bis 2031 die schnellste CAGR von 5,06 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,20 % der Isobutylen-Marktgröße auf das Monomer für Butylkautschuk; Kraftstoffadditive sollen zwischen 2026 und 2031 mit einer CAGR von 5,42 % wachsen.

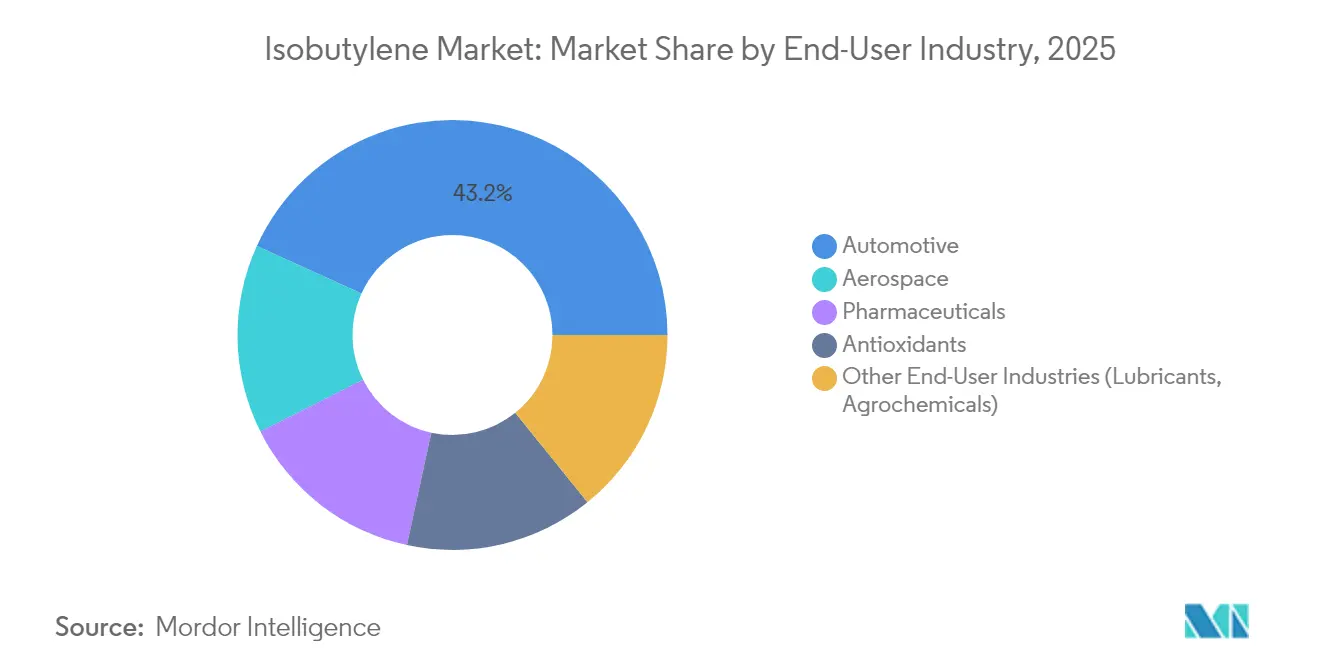

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2025 einen Umsatzanteil von 43,20 %, während Pharmazeutika bis 2031 mit einer CAGR von 5,05 % wachsen sollen.

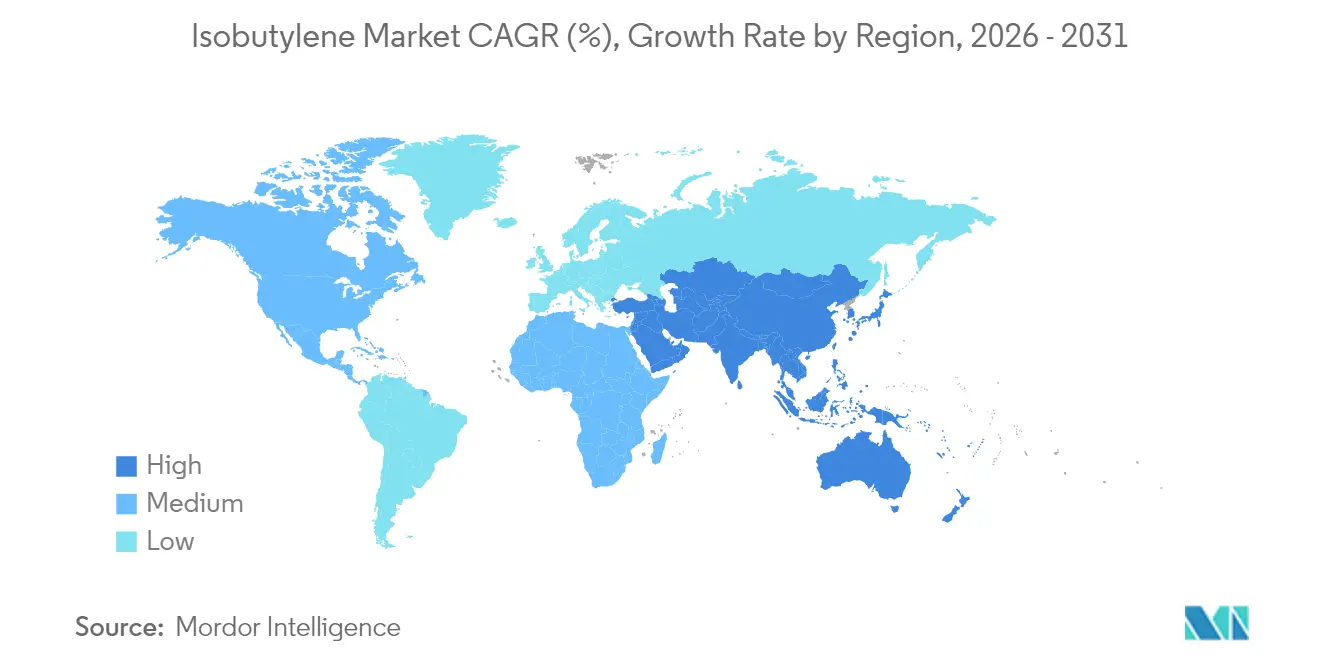

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Isobutylen-Marktanteil von 54,80 % und soll bis 2031 mit einer CAGR von 4,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Isobutylen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Aufschwung der globalen Butylkautschuk-Reifenproduktion | +1.2% | Global, mit Asien-Pazifik als führender Region | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach MTBE- und ETBE-Antiklopfmitteln | +0.8% | Nordamerika, Europa, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu hochreinem Isobutylen in pharmazeutischen Elastomeren | +0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Luft- und Raumfahrtverbundwerkstoffe setzen auf isobutylenbasierte PIB-Dichtmassen | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von Bio-Isobutylen-Verfahren zur Verwertung von überschüssigem maisbasiertem Bio-Ethanol | +0.3% | Nordamerika, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Aufschwung der globalen Butylkautschuk-Reifenproduktion

Die Nachfrage nach Butylkautschuk stieg, da sich die Automobilproduktionsraten erholten, was 2024 zu einem Anstieg des nordamerikanischen Polypropylenverbrauchs um 7 % und des Polyethylenverbrauchs um 4 % führte[1]LyondellBasell, "LyondellBasell legt Grundstein für die weltgrößte PO/TBA-Anlage," lyondellbasell.com. Elektrofahrzeugplattformen bevorzugen nun halogenierte Butyl-Innenschichten für überlegene Luftdichtigkeit, was den Isobutylen-Monomerabsatz direkt unterstützt. ARLANXEOs X-Butyl-Linie erweiterte die medizinischen Optionen und unterstreicht die Reichweite des Materials in sterile Anwendungen. Neu formulierte Polyisopren-Verbindungen, die nach USP <381> zertifiziert sind, verdeutlichen die Migration hin zu regulierungskonformen Elastomeren.

Wachsende Nachfrage nach MTBE- und ETBE-Antiklopfmitteln

Die Vereinigten Staaten exportierten im Jahr 2024 38.000 Barrel/Tag MTBE, hauptsächlich nach Mexiko und Chile[2]US-amerikanische Energieinformationsbehörde, "US-amerikanische MTBE-Exporte," eia.gov. Strengere Fahrzeugnormen für 2027–2032 fördern paradoxerweise die Hochoktanmischung, um Verbrennungsmotoren konform zu halten[3]US-amerikanische Umweltschutzbehörde, "Treibhausgasemissionsnormen für Leichtfahrzeuge," epa.gov. Der brasilianische Flüssigkraftstoffmarkt wächst 2025 um 1,4 % und 2026 um 1,9 %, wobei Ethanol einen Anteil von 47 % an den Otto-Kraftstoffen hält und die nachgelagerte ETBE-Produktion begünstigt. Begutachtete Studien zeigen, dass MTBE in Kombination mit Metalloxid-Nanoadditiven CO und unverbrannte Kohlenwasserstoffe reduzieren und gleichzeitig die Motoreffizienz steigern kann. Russische Prognosen bis 2035 bestätigen den weltweiten Bedarf an Oktanzahlverbesserern trotz geopolitischer Gegenwinds.

Verlagerung hin zu hochreinem Isobutylen in pharmazeutischen Elastomeren

TPC Group erweiterte die Produktion von hochreinem Isobutylen, um Hersteller von medizinischen Elastomeren, Klebharzen und Körperpflegeprodukten zu beliefern. Die Nachfrage resultiert aus Verschlüssen für injizierbare Arzneimittel, die luftdichte, extraktionsarme Dichtungen erfordern. RJ651-30-Polyisopren erfüllt USP <381> für Stopfen der Typen I und II und bietet eine um 15 % höhere Zugfestigkeit als frühere Formulierungen. Grüne kationische Verfahren unter Verwendung von FeCl₃ und Tris(pentafluorphenyl)-Gallium reduzieren Halogenabfälle und entsprechen den Nachhaltigkeitsanforderungen pharmazeutischer Lieferketten. Expansionen der Impfstoffabfüllung in Schwellenmärkten, insbesondere in Indien und Südostasien, stärken die Nachfrage nach ultrareinen Elastomeren.

Luft- und Raumfahrtverbundwerkstoffe setzen auf isobutylenbasierte PIB-Dichtmassen

BASF nutzt 85 Jahre PIB-Know-how, um feuchtigkeitsdichte Dichtmassen für Kraftstoffsysteme und Rumpfverbindungen bereitzustellen. Die chemische Inertheit von PIB gewährleistet die Kompatibilität mit Verbundwerkstoffen für Flugzeugzellen, wo Bisphenol-Beschränkungen bevorstehen. Global Bioenergies erzielte eine Selektivität von >95 % gegenüber Zwischenprodukten für nachhaltigen Flugkraftstoff (e-SAF) und positioniert Bio-Isobutylen für künftige Düsenkraftstoffmischungen. Lange Zertifizierungszyklen schaffen hohe Wechselkosten und ermöglichen es PIB-Dichtmassenlieferanten, Margen zu erzielen, die Massenelastomere übertreffen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Alkyl-tertiär-Amylether (TAME) als MTBE-Ersatz | -0.7% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der C4-Ströme in Raffinerien begrenzt die interne Rohstoffversorgung | -0.5% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Skalierungsrisiko von Bio-Isobutylen-Technologien | -0.2% | Global, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Alkyl-tertiär-Amylether (TAME) als MTBE-Ersatz

Dreiundzwanzig US-Bundesstaaten verboten MTBE aufgrund von Grundwasserproblemen, was Raffinerien dazu veranlasste, die geringere Löslichkeit und vergleichbare Oktanzahlleistung von TAME abzuwägen. Die Dampfdruckbalancierung beim RFG-Mischen erschwert eine direkte Umstellung, doch die ISOMALK-3-Isomerisierungstechnologie senkt die Betriebskosten um 20 % und verlängert die Katalysatorlebensdauer um ein Jahrzehnt, wodurch TAME-Rohstoffe günstiger werden. Künftige Mengenziele des Programms für erneuerbare Kraftstoffe betonen fortschrittliche Bio-Oxygenate und erhöhen den Druck auf die MTBE-Wirtschaftlichkeit.

Volatilität der C4-Ströme in Raffinerien begrenzt die interne Rohstoffversorgung

Die Margen mehrerer südostasiatischer Cracker wurden 2024 negativ, was zu ungeplanten Abschaltungen führte und die regionale C4-Versorgung verknappt. Spot-n-Butan-Schwankungen folgen der Brent-Volatilität und verursachen Rohstoffpreisschwankungen für Isobutylen-Produzenten. ONGC wird bis Mitte 2028 800.000 t/Jahr US-amerikanisches Ethan importieren, um die Cracker-Ausbeuten zu stabilisieren, was den Aufwand der Unternehmen zur Absicherung der Versorgung unterstreicht. Die EU-Cracker-Rationalisierung zielt darauf ab, bis 2026 weitere 1 Mt/Jahr Ethylen stillzulegen, um eine Auslastung von 86–88 % wiederherzustellen. Bevorstehende US-amerikanische Kraftstoffvereinfachungsregeln, die ab Juli 2025 gelten, verursachen zusätzliche Compliance-Kosten, die C4-Ströme eher in Richtung Alkylatproduktion als Isobutylengewinnung lenken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MTBE-Dominanz steht vor der ETBE-Herausforderung

MTBE hielt im Jahr 2025 einen Anteil von 78,10 % am Isobutylen-Markt aufgrund seiner fest verankerten Rolle bei der Oktanzahlverbesserung, während ETBE bis 2031 mit einer CAGR von 5,06 % wachsen soll. Evoniks deutsche und belgische Werke versorgen Europa, was die Widerstandsfähigkeit von MTBE selbst unter strengeren Kraftstoffrichtlinien verdeutlicht. Umgekehrt steht ETBEs Bio-Ethanol-Verknüpfung im Mittelpunkt von Dekarbonisierungsstrategien: Thailand genehmigte ein Bio-Ethylen-Projekt mit 200.000 t/Jahr, das nachgelagerte ETBE-Wege unterstützt. Die Isobutylen-Marktgröße für MTBE-basierte Derivate soll bis 2031 USD 28,2 Milliarden erreichen, auch wenn die kleinere Basis von ETBE rasch wächst.

Forschung und Entwicklung, die MTBE mit Nano-TiO₂-Additiven kombiniert, um Abgasemissionen zu reduzieren, hält MTBE wettbewerbsfähig. Dennoch begünstigen Mandate für erneuerbare Kraftstoffe ETBE, insbesondere in der EU und Brasilien, was auf eine allmähliche Erosion des MTBE-Anteils nach 2030 hindeutet. Beide Derivate profitieren von integrierten PO/TBA-Komplexen, die hochreines TBA für die nachgelagerte Isobutylenrückgewinnung co-produzieren.

Nach Anwendung: Butylkautschuk führt, Kraftstoffadditive beschleunigen

Die Butylkautschuksynthese machte im Jahr 2025 39,20 % des Isobutylen-Marktanteils aus, unterstützt durch stetige Reifenersatzzyklen und die Verbreitung von Elektrofahrzeugen. ExxonMobil betont die zentrale Rolle von Butyl in Luftdichtigkeitsschichten und Elektrofahrzeugbatteriedichtungen. Die dem Butylkautschuk zuzurechnende Isobutylen-Marktgröße soll mit einer CAGR von 4,05 % wachsen und bis 2031 USD 14,6 Milliarden erreichen.

Kraftstoffadditive verzeichnen die steilste CAGR von 5,42 % infolge der wiederbelebten MTBE/ETBE-Nachfrage in Lateinamerika und Asien. Das Wachstum des brasilianischen Otto-Kraftstoffmarkts und die US-amerikanische Hochoktanmischung stärken den Additivabsatz. Spezialelastomere und Dichtmassen nutzen die Undurchlässigkeit von PIB für pharmazeutische Stopfen und Luft- und Raumfahrtverbindungen und schaffen margenstarke Nischen. Chemische Zwischenprodukte wie Butadien aus der OXO-D-Verarbeitung erweitern die nachgelagerte Vielseitigkeit.

Nach Endverbraucherbranche: Dominanz der Automobilindustrie, Beschleunigung der Pharmaindustrie

Die Automobilindustrie behielt im Jahr 2025 einen Anteil von 43,20 % dank der Nachfrage nach Reifen, Schmierstoffen und Oktanzahlverbesserern. Strengere Regeln für 2027–2032 veranlassen Fahrzeughersteller, die Motorkalibrierung zu intensivieren und den Einsatz von Hochoktanadditiven zu erhöhen. Die Isobutylen-Marktgröße für die Automobilindustrie soll bis 2031 USD 16,7 Milliarden erreichen.

Pharmazeutische Anwendungen wachsen mit einer CAGR von 5,05 %, begünstigt durch strengere Vorschriften für Behälterverschlüsse. Die USP-<381>-Konformität von RJ651-30-Polyisopren ist typisch für die Verlagerung hin zu extraktionsarmen Elastomeren. Die Luft- und Raumfahrt erzielt trotz geringer Volumina Premiummargen, während Antioxidans- und Schmierstoffanwendungen eine Diversifizierung in der Landwirtschaft und bei Industrieflüssigkeiten ermöglichen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 54,80 % des Isobutylen-Marktanteils und soll bis 2031 eine CAGR von 4,72 % verzeichnen. Chinas Olefinproduktion soll die inländische C2-Nachfrage 2025 um 121 % und C3 um 179 % übersteigen, was reichlich Rohstoff schafft, aber die Margen komprimiert. Indiens petrochemischer Fahrplan leitet USD 87–142 Milliarden, um die Kapazität von 29,62 Mt bis 2030 auf 46 Mt zu steigern. Japan strebt kohlenstoffneutrales Ethylen an und könnte die Nachfrage nach Bio-Isobutylen katalysieren.

Nordamerika profitiert von kostengünstigen Schieferflüssigkeiten. LyondellBasells USD 5 Milliarden teurer PO/TBA-Komplex in der Nähe von Houston wird die regionale Versorgung ab 2026 stärken. Der Verlust der 1-psi-Ausnahmeregelung durch die US-amerikanische Umweltschutzbehörde steigert die Butangewinnung um 26.000 Barrel/Tag und erweitert die Isobutylen-Rohstoffverfügbarkeit. Mexiko bleibt ein wichtiger MTBE-Importmarkt und nimmt US-amerikanische Exporte auf, die mit der regionalen Raffineriewirtschaft verbunden sind.

Europa steht vor einer Rationalisierung: ExxonMobil und SABIC haben bereits 955 kt/Jahr Ethylen stillgelegt, und weitere 1 Mt/Jahr sollen bis 2026 aus dem Markt genommen werden, um eine nachhaltige Auslastung zu erreichen. Der Kauf der EO/D-Einheit von LyondellBasell durch INEOS signalisiert eine strategische Ausrichtung auf hochreine Zwischenprodukte.

Südamerikas Biokraftstoffantrieb bietet Wachstumspotenzial. Petrobras hat USD 111 Milliarden für nachgelagerte Investitionen in den Jahren 2025–2029 eingeplant, was mit den RenovaBio-Kreditanreizen übereinstimmt.

Der Nahe Osten und Afrika nutzen vorteilhafte Rohstoffe; SABICs USD 6,4 Milliarden teurer Fujian-Komplex und Kooperationen mit Aramco und Sinopec vertiefen die Integration mit asiatischen Kunden.

Wettbewerbslandschaft

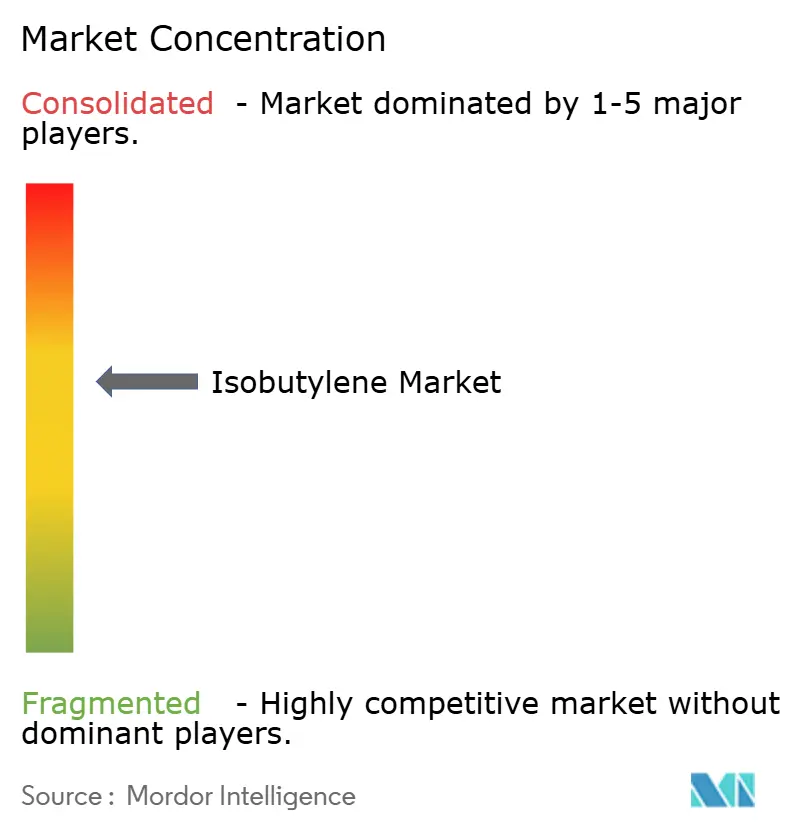

Der Isobutylen-Markt ist mäßig konsolidiert. Etablierte Marktteilnehmer nutzen vertikal integrierte Komplexe, um Kosten zu steuern und Rohstoffe zu sichern. BASF betreibt PIB-Aktivitäten seit den 1930er Jahren und beliefert die Pharma- und Luft- und Raumfahrtbranche. ExxonMobil und SABIC verfolgen Gemeinschaftsunternehmen, die Skaleneffekte erzielen und gleichzeitig die Crackerauslastung optimieren. LyondellBasells neue PO/TBA-Anlage wird die weltgrößte sein und kombiniert Propylenoxidwert mit tertiärem Butylalkohol, der zu Isobutylen dehydriert werden kann, und festigt damit den Einfluss des Unternehmens auf die globalen Handelsströme.

Die OXO-D-Technologie von TPC Group liefert hochreaktives Isobutylen für Hochleistungspolymere, gestützt auf über 300 Patente. Huntsmans Partnerschaft mit Sinopec verankert die chinesische PO/MTBE-Produktion, die sowohl den Inlands- als auch den Exportmarkt bedient.

Bio-basierte Marktteilnehmer bleiben eine Nische, sind aber strategisch bedeutsam: Global Bioenergies skalierte auf 1.000 t/Jahr und strebt bis 2027 eine Demonstration für Flugkraftstoff an, was Fluggesellschaften anspricht, die Scope-3-Emissionsreduzierungen mit geringem CO₂-Fußabdruck anstreben. Eine Konsolidierung ist wahrscheinlich, da Nachhaltigkeitszertifizierung, pharmazeutische GMP-Konformität und NADCAP-Audits in der Luft- und Raumfahrt die Kapitalintensität erhöhen.

Marktführer im Isobutylen-Bereich

Exxon Mobil Corporation

TPC Group

BASF

Shell plc

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LyondellBasell begann mit dem Bau eines USD 5 Milliarden teuren PO/TBA-Komplexes in Texas, der die weltgrößte integrierte Anlage für diese Co-Produkte sein wird und die US-amerikanische Kapazität für Isobutylen-Derivate steigert.

- Mai 2023: ExxonMobil Catalysts & Licensing und Axens schlossen eine Allianz, die Axens exklusive Rechte an ExxonMobils MTBE-Zersetzungstechnologie für die Produktion von hochreinem Isobutylen einräumt.

Berichtsumfang des globalen Isobutylen-Markts

Isobutylen ist ein farbloses Gas mit einem milden Erdölgeruch. Isobutylen wird als Zwischenprodukt bei der Herstellung einer breiten Palette von Produkten verwendet. Es wird bei der Herstellung von Flugbenzin, anderen Chemikalien, Antioxidantien für Lebensmittel, Verpackungen, Kunststoffen usw. eingesetzt. Der Isobutylen-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Methyl-tert-Butylether und Ethyl-tert-Butylether unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Kautschuk, Pharmazeutika und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (Millionen USD) erstellt.

| Methyl-tert-Butylether (MTBE) |

| Ethyl-tert-Butylether (ETBE) |

| Kraftstoffadditive |

| Monomer für Butylkautschuk |

| Chemisches Zwischenprodukt |

| Spezialelastomere und Dichtmassen |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Pharmazeutika |

| Antioxidantien |

| Sonstige Endverbraucherbranchen (Schmierstoffe, Agrochemikalien) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Methyl-tert-Butylether (MTBE) | |

| Ethyl-tert-Butylether (ETBE) | ||

| Nach Anwendung | Kraftstoffadditive | |

| Monomer für Butylkautschuk | ||

| Chemisches Zwischenprodukt | ||

| Spezialelastomere und Dichtmassen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt | ||

| Pharmazeutika | ||

| Antioxidantien | ||

| Sonstige Endverbraucherbranchen (Schmierstoffe, Agrochemikalien) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Isobutylen-Markt?

Der Isobutylen-Markt wird im Jahr 2026 auf USD 30,58 Milliarden bewertet und soll bis 2031 USD 37,15 Milliarden erreichen.

Welches Produkt hat den größten Isobutylen-Marktanteil?

Im Isobutylen-Markt dominiert MTBE mit 78,10 % des globalen Umsatzes im Jahr 2025 dank seiner fest verankerten Rolle als Oktanzahlverbesserer.

Welches Anwendungssegment wächst am schnellsten?

Im Isobutylen-Markt sollen Kraftstoffadditive zwischen 2026 und 2031 mit einer CAGR von 5,42 % wachsen, da Regulierungsbehörden die Anforderungen an Oktanzahl und Emissionen verschärfen.

Warum ist Asien-Pazifik die führende Region?

Im Isobutylen-Markt entfallen auf die Region 54,80 % der globalen Nachfrage aufgrund großangelegter petrochemischer Expansionen in China und Indien, die reichlich C4-Rohstoff und Endverbrauchswachstum sichern.

Seite zuletzt aktualisiert am: