Größe und Marktanteil des Marktes für Blasenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

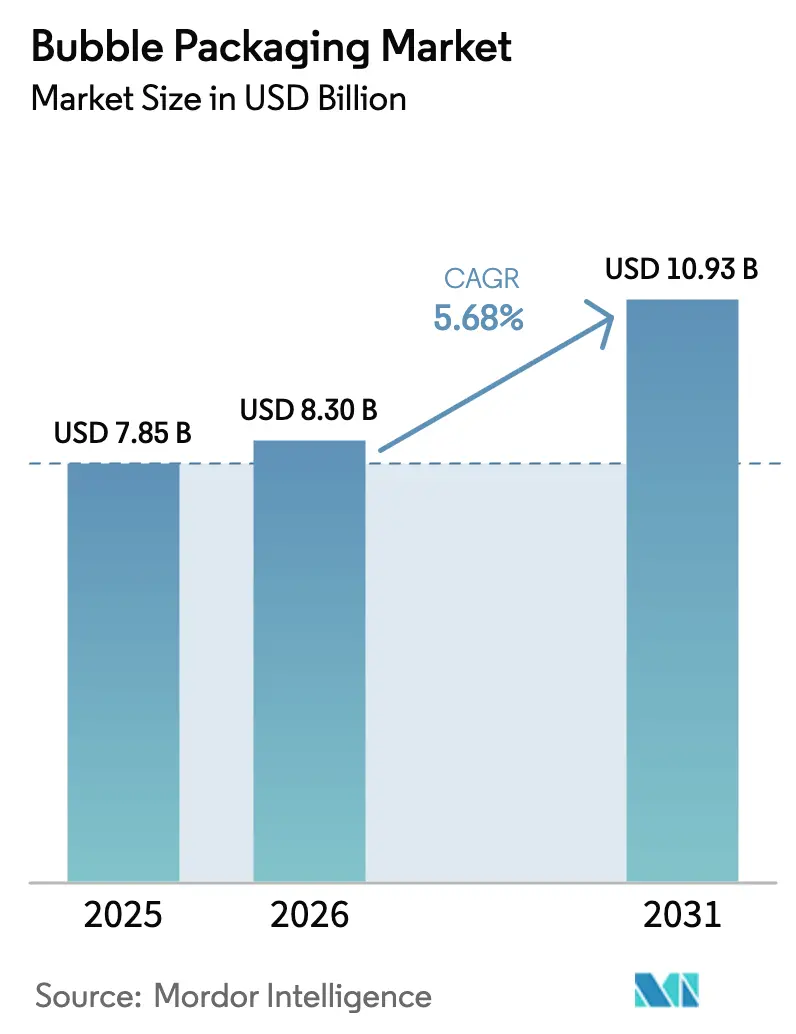

| Marktgröße (2026) | 8.3 Milliarden US-Dollar |

| Marktgröße (2031) | 10.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blasenverpackungen von Mordor Intelligence

Die Marktgröße für Blasenverpackungen wird voraussichtlich von USD 7,85 Milliarden im Jahr 2025 auf USD 8,3 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,68 % über den Zeitraum 2026–2031 USD 10,93 Milliarden erreichen. Steigende Paketmengen im Online-Handel, der Druck zur Senkung der Frachtkosten und Vorschriften, die bis 2030 die vollständige Recyclingfähigkeit aller Verbraucherverpackungen vorschreiben, bewegen die Hersteller hin zu leichteren, bedarfsgerecht dimensionierten und zunehmend papierbasierenden Formaten. Die Produktion verlagert sich von vorgefertigten Folien hin zu bedarfsgesteuerten Aufblassystemen, die flach versandt werden, Lagerfläche einsparen und sich in Fulfillment-Software integrieren lassen. Gleichzeitig müssen die Hersteller volatile Polyethylenpreise absichern und Kapital für Linien mit Recyclinganteil im Vorfeld bevorstehender Mindestinhaltsanforderungen einplanen. Insgesamt übersteigt die Nachfrage weiterhin die makroökonomischen Gegenwinds, da die Marktteilnehmer eine zuverlässige Polsterung als unverzichtbar für beschädigungsfreie Lieferungen und die Einhaltung der Kühlkette betrachten.

Wichtigste Erkenntnisse des Berichts

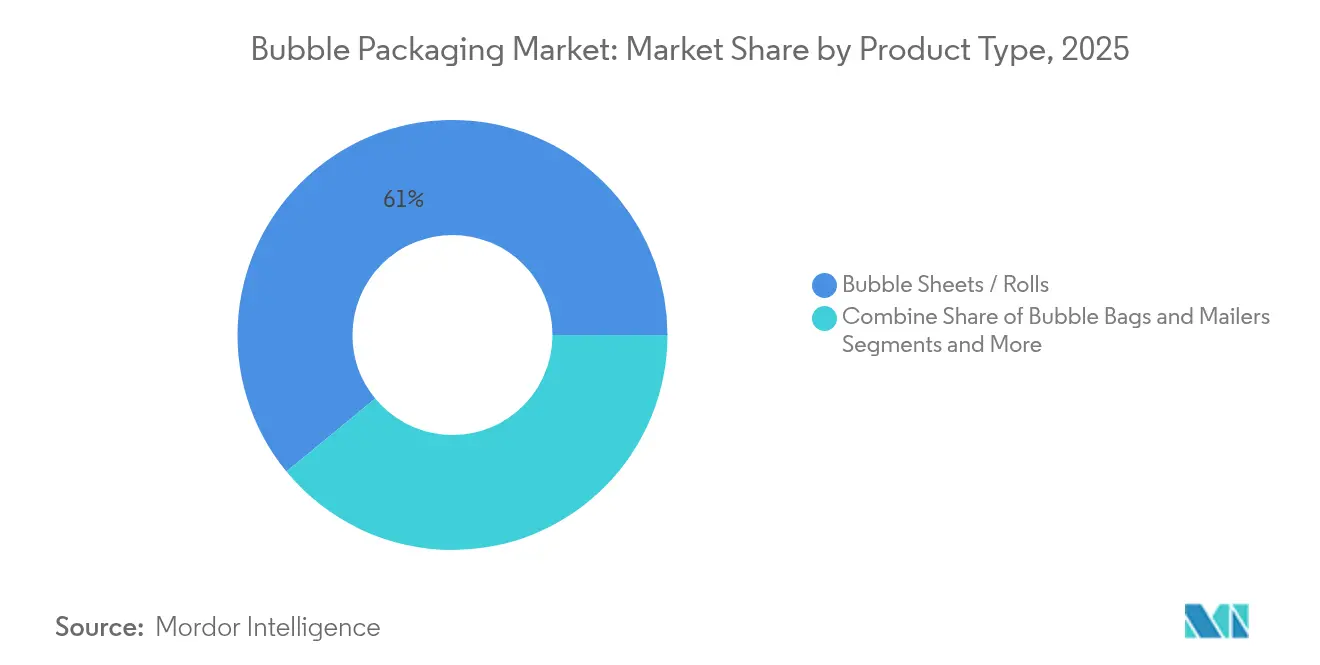

- Nach Produkttyp hielten Blasenfolien und -rollen im Jahr 2025 einen Marktanteil von 60,95 % am Markt für Blasenverpackungen; aufblasbare Bedarfssysteme werden voraussichtlich bis 2031 mit einer CAGR von 8,41 % wachsen.

- Nach Material entfielen im Jahr 2025 64,30 % der Marktgröße für Blasenverpackungen auf Kunststoffe, während Papier und Karton bis 2031 mit einer CAGR von 7,22 % wachsen sollen.

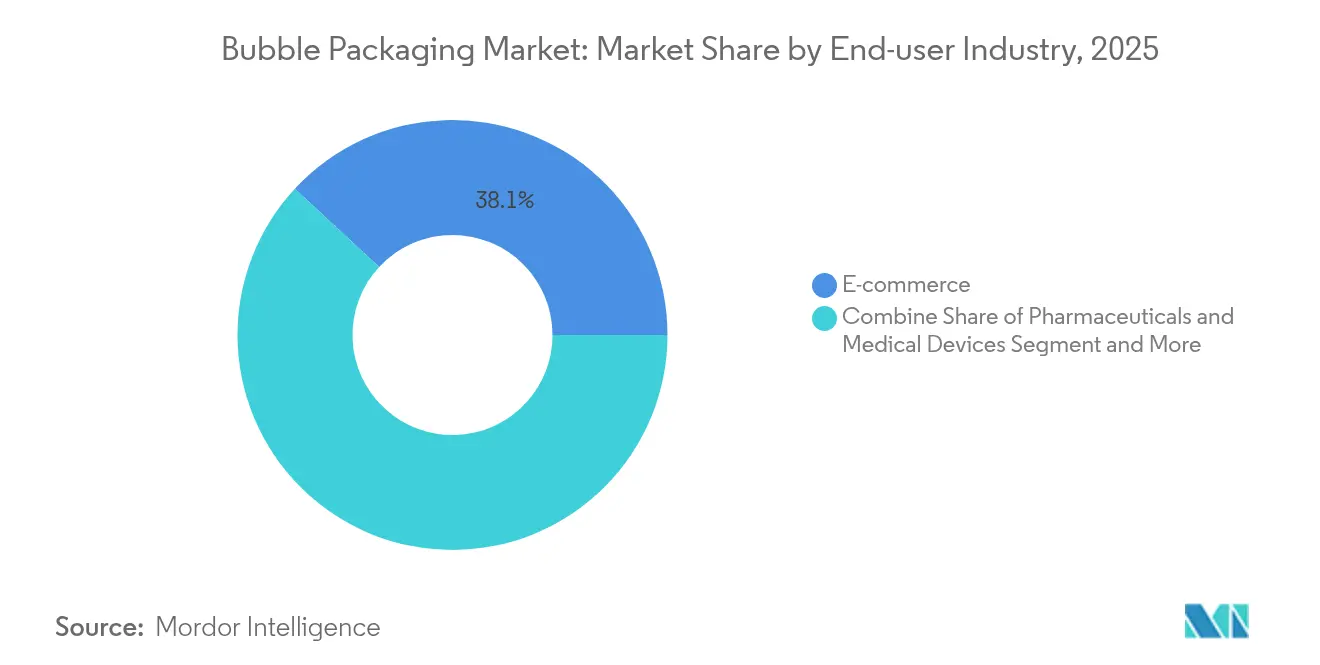

- Nach Endverbraucherbranche verzeichneten Pharmazeutika und Medizinprodukte mit einer CAGR von 9,85 % das schnellste Wachstum aller Sektoren zwischen 2026 und 2031.

- Nach Vertriebskanal erzielte der indirekte Vertrieb im Jahr 2025 einen Umsatzanteil von 55,80 % am Markt für Blasenverpackungen und wächst mit einer CAGR von 7,10 %.

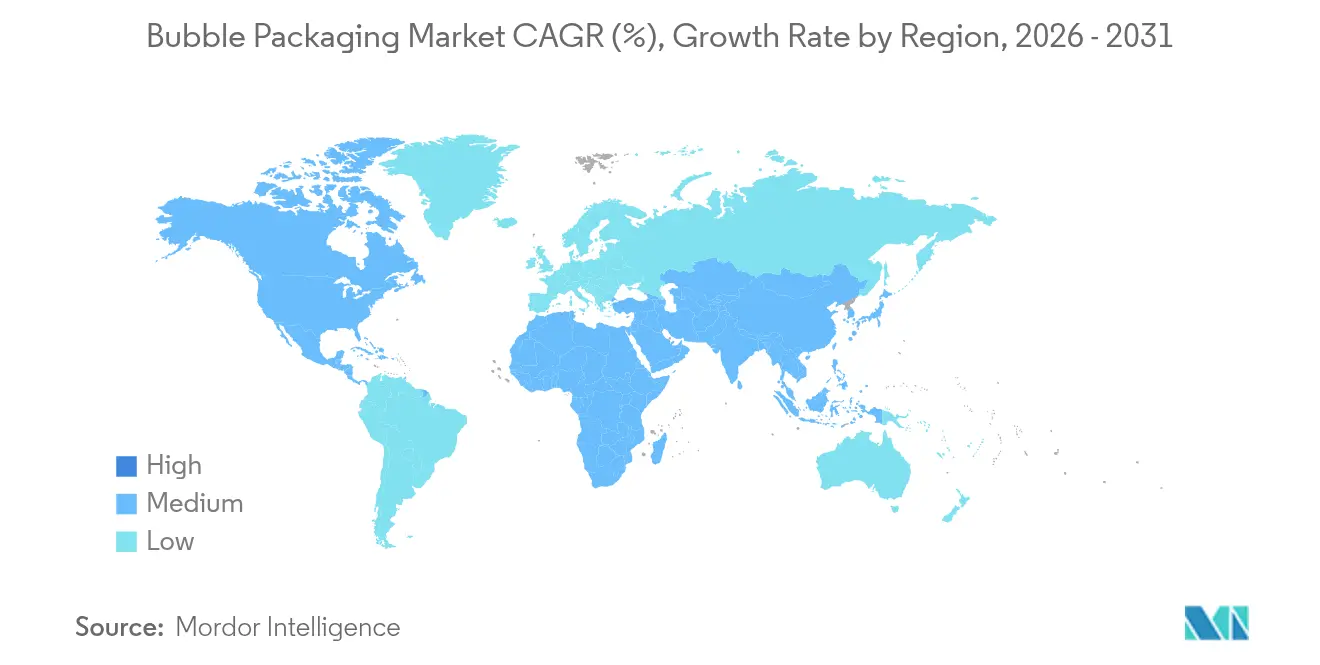

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 38,15 % des weltweiten Umsatzes und soll bis 2031 jährlich um 7,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blasenverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der E-Commerce-Paketmengen | +1.8% | Weltweit, mit Asien-Pazifik und Nordamerika an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu leichten Schutzformaten in Fulfillment-Zentren | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach am Bordstein recycelbaren Papier-Blasen-Hybriden | +0.9% | EU-Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von bedarfsgerecht dimensionierten automatisierten Aufblassystemen | +0.7% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fokus der Markeneigentümer auf das Auspackerlebnis und die Kundenbindung | +0.5% | Weltweit, zunächst in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Entstehende Kühlketten-Netzwerke für die letzte Meile bei Mahlzeitenpaketen und Biologika | +0.4% | Nordamerika und EU, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der E-Commerce-Paketmengen

Der globale Paketverkehr steigt weiter, da der Online-Handel tiefer in die Bereiche Lebensmittel, Pharmazeutika und grenzüberschreitende Kategorien vordringt. Die Paketzahlen erreichten 2024 die Zehnmilliarden-Marke, und der E-Commerce-Verpackungssektor soll von USD 77,4 Milliarden im Jahr 2024 auf USD 124,9 Milliarden bis 2029 ansteigen. Jede Sendung benötigt stoßdämpfende Polsterung, und Blasenfolien oder versandfertige Versandtaschen bieten häufig die kostengünstigste Lösung pro versandter Einheit. Länder, in denen die Einzelhandelsinfrastruktur direkt zum mobilen Handel übergeht, wie etwa Indien, veranschaulichen diesen Trend: Die inländische Nachfrage nach E-Commerce-Verpackungen hat sich zwischen 2019 und 2025 mehr als verdoppelt. Da Kuriergebühren von Gewicht und Größe abhängen, suchen Verkäufer nach dünneren Blasen, die eine schützende Leistung aufrechterhalten und gleichzeitig die Gebühren für das Volumengewicht senken, was einen robusten Verbrauch von Rollen- und Beutelformaten aufrechterhält.

Verlagerung hin zu leichten Schutzformaten in Fulfillment-Zentren

Hochdurchsatz-Lagerhäuser kalibrieren Packungsgrößen ständig neu, um Frachtkosten zu senken, die bis zu 50 % der Gesamtkosten eines Pakets ausmachen können. Bedarfsgerecht dimensionierende Software, die mit aufblasbaren Bedarfslinien verknüpft ist, reduziert Leerraum und hat Frachtersparnisse von bis zu 25 % pro Bestellung gezeigt. [1]Brian McCarson, „Verpackung optimieren: Die Kraft der Künstlichen Intelligenz nutzen”, Supply & Demand Chain Executive, sdcexec.com Aufblassysteme wie die Flex-Plattform von Sealed Air laufen mit 90 Linearfuß pro Minute und werden flach gelagert, wodurch im Vergleich zu vorgeschlitzten Rollen etwa 80 % der Bodenfläche eingespart werden.[2]Sealed Air, „BUBBLE WRAP Marke Flex Aufblaspolster-System”, sealedair.com Arbeitseinsparungen sind ebenfalls bedeutsam, da repetitive Leerraumfüllaufgaben in nordamerikanischen Zentren über USD 20 pro Stunde kosten. Da immer mehr Einrichtungen fortschrittliche Lagerverwaltungssysteme und Werkzeuge des maschinellen Lernens einsetzen, verlagert sich die Nachfrage hin zu programmierbaren Aufblasgeräten, die sich nahtlos integrieren lassen.

Wachsende Nachfrage nach am Bordstein recycelbaren Papier-Blasen-Hybriden

Die neu erlassene Verordnung (EU) 2025/40 Europas schreibt vor, dass jede Verbraucherverpackung bis 2030 recycelbar sein muss und Kunststoff bis 2040 einen Recyclinganteil von 65 % enthalten muss.[3]Europäische Union, „Die Europäische Union schließt neue Regeln zur Reduzierung von Verpackungen und Verpackungsabfällen ab”, fas.usda.gov Marken erproben daher papierbasierte Polster, die Verbraucher in kommunale Recyclingbehälter geben können. Das deutsche Start-up Papair hat in seinem Werk in Niedersachsen kommerzielle Produktionsläufe von 100 % Papierblase begonnen und Pilotmengen an mehr als 150 Kunden versandt.[4]Packaging Europe, „Papair beginnt mit der Produktion einer '100 % Papier'-Blasenfolienlösung am Standort Niedersachsen”, packagingeurope.com Die Nachfrage nach recycelbaren Alternativen steigt daher am schnellsten dort, wo Regulierungsbehörden und Verbraucher übereinstimmen, was traditionelle Lieferanten dazu veranlasst, Papierbeschichtungen mit dünneren Polymerkern zu kombinieren, die noch Luft halten.

Schnelle Verbreitung von bedarfsgerecht dimensionierten automatisierten Aufblassystemen

Logistikzentren, die täglich Zehntausende von Multi-SKU-Bestellungen verarbeiten, benötigen modulare Geräte, die bei Spitzenbelastungen die Produktion hochfahren können. Sealed Airs Bubble Wrap Flex und Rocket-Aufblasgeräte erhalten nach Falltests mehr als 90 % der Luft und ermöglichen es Bedienern, die Zellgröße je Artikel einzustellen. Manager nennen die Möglichkeit, flache Rollen durch enge Andockstationen zu führen und mehrere Packstationen von einer Einheit aus zu versorgen, als entscheidenden Faktor. Da der Arbeitskräftemangel in Nordamerika und Europa zunimmt, entwickelt sich das automatisierte Aufblasen von einer optionalen zur Standardlösung, wobei sich die Amortisation typischerweise innerhalb von 18 Monaten durch reduzierten Materialabfall und Überstundenkosten realisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterte Herstellerverantwortung (EPR) Gebühren auf Einwegkunststoffe | -1.4% | EU führend, Nordamerika folgt | Kurzfristig (≤ 2 Jahre) |

| Volatilität der LDPE- und LLDPE-Harzpreise | -0.8% | Weltweit, Nordamerika am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von faserbasierenden Formpolster-Substituten | -0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volumengewichtszuschläge der Spediteure auf sperrige Leerraumfüllung | -0.4% | Weltweit, E-Commerce-Segmente am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte Herstellerverantwortung (EPR) Gebühren auf Einwegkunststoffe

Im Rahmen des EPR-Rahmens der EU müssen Hersteller ab 2025 das End-of-Life-Management ihrer Verpackungen finanzieren. Die Gebühren steigen für nicht recycelbare Materialien, was die Kosten für Einwegkunststoffblasen kurzfristig um schätzungsweise 15–20 % erhöht. Mehrere US-Bundesstaaten haben bereits ähnliche Gesetze erlassen, und weitere erarbeiten Gesetzentwürfe, was Unternehmen, die bundesweit versenden, dazu zwingt, unterschiedliche Berichtspflichten zu verfolgen. Compliance-Ausgaben lenken Kapital vom Wachstum ab und schrecken preissensible Käufer ab, die möglicherweise auf Formfaser- oder Papierpolster-Substitute umsteigen, bis Blasen mit Recyclinganteil skalieren.

Volatilität der LDPE- und LLDPE-Harzpreise

Polyethylen macht etwa zwei Drittel der Kosten einer herkömmlichen Blase aus, sodass Schwankungen bei den Harzpreisen die Margen schnell komprimieren. Anfang 2025 versuchten nordamerikanische Lieferanten Erhöhungen von USD 0,05 pro Pfund durchzusetzen, mussten diese jedoch zurücknehmen, da sich Lagerbestände aufbauten und Käufer Widerstand leisteten. Politische Vorschläge für einen 25-prozentigen Zoll auf kanadische und mexikanische Harze trüben die Sichtbarkeit weiter, während Kapazitätserweiterungen in China und Südostasien den globalen Angebotsüberhang vertiefen. Zur Absicherung halten Verarbeiter höhere Lagerbestände und führen formelbasierte Preisgestaltung mit Kunden ein, doch diese Strategien binden Betriebskapital und können Projekteinführungen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aufblassysteme treiben Innovationen voran

Blasenfolien und -rollen erfassten im Jahr 2025 60,95 % der Marktgröße für Blasenverpackungen, was die jahrzehntelange Vertrautheit unter Versendern widerspiegelt. Ihr Stückpreisvorsprung sichert Großaufträge in den Bereichen Elektronik, Haushaltswaren und allgemeiner Handelswaren. Die prognostizierte CAGR von 8,41 % für aufblasbare Bedarfsformate signalisiert jedoch eine entscheidende Verlagerung hin zur Automatisierung. Aufblasgeräte produzieren Polster genau dann, wenn sie benötigt werden, und reduzieren sowohl den Platzbedarf als auch die Transportemissionen, die mit sperrigen Rollenlieferungen verbunden sind. Da eine Palette mit flacher Folie bis zu 25 Paletten voraufgeblasener Produkte ersetzen kann, amortisieren sich die Logistikersparnisse häufig innerhalb eines Jahres gegenüber dem Gerätemietvertrag. Nutzer schätzen auch die Konsistenz; computergesteuerte Aufblasgeräte halten den Luftdruck in jeder Zelle innerhalb enger Toleranzen, was Schadensansprüche bei zerbrechlichen Artikeln minimiert.

Die Einführung von Aufblassystemen verändert die Wettbewerbsdynamik. Große integrierte Anbieter bündeln Folienlieferverträge mit Maschinensupport und sichern sich mehrjährige Beziehungen. Mittelgroße Verarbeiter kontern, indem sie Hybridlösungen wie Folien-in-Box-Spender fördern, die Geschwindigkeit ohne großen Kapitaleinsatz hinzufügen. Blasenbeutel und Versandtaschen behaupten ihre Nische in Direktvertriebskanälen dank Selbstklebestreifen und bedruckbarer Außenseiten. Blasendämmplatten, obwohl ein kleiner Teil des Marktes für Blasenverpackungen, bleiben stabil, da Bau- und HLK-Gewerbe leicht zuschneidbare Strahlungsbarrierematerialien bevorzugen. Unterdessen deuten Forschungen zu origami-inspirierten Faltstrukturen am VTT auf zukünftige Optionen hin, die Dünnheit, Festigkeit und ästhetische Attraktivität kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltigkeit verändert die Zusammensetzung

Kunststoffe dominierten im Jahr 2025 weiterhin mit einem Marktanteil von 64,30 % bei Blasenverpackungen, da LDPE und LLDPE eine hohe Lufthaltigkeit und Zugfestigkeit bieten. Dennoch verzeichnen Papier- und Kartonvarianten bis 2031 eine CAGR von 7,22 %, weit über dem Gesamtwachstum von 5,68 %, da Regulierungsbehörden und Verbraucher den Sektor in Richtung Bordstein-Recycling drängen. Hersteller reagieren mit coextrudierten Strukturen, die bis zu 90 % Post-Consumer-Harz enthalten und ihnen helfen, Mindestinhaltsanforderungen zu erfüllen, ohne die Polsterung zu beeinträchtigen. Biobasiertes PE aus Zuckerrohrethanol gewinnt Pilotbestellungen bei Kosmetikmarken, die kohlenstoffneutrale Versprechen verfolgen, doch der Aufpreis bleibt ein Hindernis für die Massenadoption.

In der Praxis schaffen Versand-aus-dem-Laden- und Rückgabeprogramme gemischte Recyclingherausforderungen, sodass Markeneigentümer mit thermolaminierten Papierblasen experimentieren, die sich in Pulpern leicht trennen lassen. Frühe Versuche zeigen vergleichbare Falltestergebnisse für nicht gefährliche Artikel, obwohl die Wasserdampfbarriereeigenschaften hinter Polymerbenchmarks zurückbleiben. Der Materialübergang lädt zu neuen Lieferkettenkooperationen ein: Polymerlieferanten erweitern Wasch- und Pelletierkapazitäten, während Zellstoffproduzenten in Oberflächenbeschichtungslinien investieren, die Mikrotaschen zur Lufteinschließung bilden können. Das Ergebnis wird eine Mehrlandschaft sein, in der jedes Format spezifische Leistungs-Kosten-Nischen besetzt, anstatt einer Übernahme durch ein einziges Material.

Nach Endverbraucherbranche: Pharmazeutika führen das Wachstum an

E-Commerce machte im Jahr 2025 38,10 % des Umsatzes aus und unterstreicht die Allgegenwart von Blasenpolsterung in Omnichannel-Einzelhandelspaketen. Pharmazeutische und Medizinproduktversender werden jedoch alle Mitbewerber mit einem jährlichen Wachstum von 9,85 % zwischen 2026 und 2031 übertreffen. Impfstofffläschchen, Autoinjektoren und Diagnosekits erfordern ISTA- und FDA-validierte Verpackungen, die bei Kühlkettenübergaben intakt bleiben. Blaseneinlagen, die mit proprietären Barrierefolien entwickelt wurden, erfüllen diese Kriterien und ermöglichen schnelles Kitting auf automatisierten Linien. Veritvs TUFflex-Blase erfüllt Gesundheitsstandards und bietet gleichzeitig Reißverschluss-Optionen für den Komfort am Point-of-Care.

Elektronik bleibt widerstandsfähig, da Handgeräte und Zubehör Abriebfestigkeit bei Lieferungen auf der letzten Meile benötigen. Kosmetik und Körperpflege nutzen farbige oder bedruckte Blasen, um den Auspackmoment aufzuwerten und Schutzmedien in eine Markenleinwand zu verwandeln. Lebensmittel- und Getränkemengen steigen im Einklang mit Mahlzeitenpaketen und Speziallebensmittelabonnements; Sealed Airs temperaturgesicherte Blasenhüllen veranschaulichen, wie thermische Elemente mit Polsterung integriert werden. Industrielle Maschinenteile runden die Mischung ab, indem sie dickere, mehrschichtige Blasen erfordern, die schwere Metallkomponenten gegen Vibrationen beim Seetransport schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Indirekter Vertrieb behauptet die Dominanz

Händler, Mehrwertwiederverkäufer und Verpackungsgroßhändler kontrollierten 55,80 % des Umsatzes im Jahr 2025 und unterstreichen ihre Bedeutung in einer fragmentierten Kundenbasis, in der die durchschnittlichen Bestellgrößen bescheiden bleiben. Viele KMU verfügen nicht über die Größe, um direkt mit Harzverarbeitern zu verhandeln, und verlassen sich daher auf Händler für konsolidierte Sendungen, technische Beratung und lokalisierte Lagerbestände. Das Wachstum von 7,10 % bis 2031 deutet darauf hin, dass die Attraktivität des Kanals trotz digitaler Disintermediierungsbemühungen anhält. Bemerkenswert ist, dass hybride Modelle entstehen, bei denen Hersteller E-Commerce-Portale betreiben, aber über regionale Händler erfüllen, wodurch die Marktabdeckung aufrechterhalten und gleichzeitig Daten über Endverbrauchertrends gewonnen werden.

Große Konten in den Bereichen Elektronik, Pharma und Drittlogistik umgehen häufig Zwischenhändler, um maßgeschneiderte Spezifikationen und direkten technischen Support zu sichern. Selbst hier betten einige Lieferanten kontodedizierte Vertreter in Kundeneinrichtungen ein, was traditionelle Kanaldefinitionen verwischt. Die Konsolidierung im Vertrieb unterstreicht seinen strategischen Wert: Veritvs USD 1,19 Milliarden Kauf von Orora Packaging Solutions bringt fast 70 Einrichtungen unter ein Dach und ermöglicht ein breiteres SKU-Angebot und schnellere Lieferzeiten. Da regionale Compliance-Regeln strenger werden, stärken Händler, die lokale Recyclinganteilsanforderungen zertifizieren können, ihren Wettbewerbsvorteil.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,15 % des weltweiten Umsatzes und wächst mit einer CAGR von 7,58 % bis 2031, dem schnellsten unter allen Regionen. Länder wie Indien, dessen gesamter Verpackungssektor von USD 50,5 Milliarden im Jahr 2019 auf USD 204,81 Milliarden im Jahr 2025 voraussichtlich vervierfacht wird, treiben das Volumen dank wachsender Mittelklasse und Smartphone-Durchdringung an. Inländische Paketnetzwerke in Südostasien rüsten von reinen Jiffy-Beutel-Richtlinien auf gemischte Blasenformate um, die für Elektronik, Bekleidung und gekühlte Waren geeignet sind, was den regionalen Versorgungsbedarf erhöht. Lokale Verarbeiter gewinnen unterdessen Kunden durch kürzere Lieferzeiten und Vertrautheit mit länderspezifischen Steuerregelungen.

Nordamerika stellt eine reife, aber innovationsintensive Arena dar, in der bedarfsgerecht dimensionierende Maschinen und Recyclinganteilsvorschriften Produktverbesserungen vorantreiben. Die bundesstaatliche EPR-Gesetzgebung verpflichtet Hersteller zur Beschaffung rückverfolgbarer Inputs und begünstigt Lieferanten, die interne Recyclinganlagen betreiben. Spediteursaufschläge für das Volumengewicht fördern ebenfalls leichte Polsterung, sodass sich der Markt für Blasenverpackungen zunehmend hin zu dünneren Coextrusionen und Aufblasprodukten verlagert. Europa setzt die strengsten Nachhaltigkeitsregeln durch, was Papierblasenpilotprojekte und Joint Ventures zwischen Polymer- und Zellstoffunternehmen beschleunigt. Da jeder EU-Mitgliedstaat die Verordnung 2025/40 in nationales Recht umsetzen muss, passen Lieferanten ihre Portfoliomischungen nach Land an, was paneuropäische Einführungen erschwert, aber flexible Fertigungsstrategien belohnt.

Anderswo tragen der Nahe Osten und Afrika sowie Südamerika kleinere Basen bei, verzeichnen jedoch solides Wachstum, da grenzüberschreitende E-Commerce-Plattformen mit lokalen Logistikanbietern zusammenarbeiten. Infrastrukturinvestitionen in Kühllagerhäuser in den Golfstaaten stärken die pharmazeutische und Mahlzeitenpaketnachfrage und stimulieren höherwertige Anwendungen. In Lateinamerika benötigen inländische Elektronikmontagezentren in Mexiko und Brasilien einen stetigen Zufluss an Schutzverpackungen für Exportsendungen nach Nordamerika. Regionsübergreifend gleicht die Harmonisierung der ISTA-Wärme- und Schockstandards die Anforderungen für globale Lieferanten an und fördert eine schrittweise Konvergenz bei Leistungsbenchmarks.

Wettbewerbslandschaft

Der Markt für Blasenverpackungen ist mäßig fragmentiert, wobei Technologie- und Nachhaltigkeitsführerschaft den Marktanteil bestimmen. Sealed Air hebt sich durch ein integriertes Angebot hervor, das klassische Bubble Wrap-Rollen, Flex- und Rocket-Aufblasgeräte sowie Folien mit 90 % Recyclinganteil umfasst. Die Kapazitätserweiterung von USD 31 Millionen in Iowa Park unterstützt das erwartete Wachstum und integriert gleichzeitig Recyclinghartzlinien vor Ort. Wettbewerber reagieren, indem sie Geräteleasing, Wartung und Verbrauchsmaterialien in Abonnementverträge bündeln, die mehrjährige Volumina sichern und die Kundenbudgetierung vereinfachen.

Materialinnovation treibt neue Marktteilnehmer an. Papair hat die erste 100 % Papierblase, die in Kontinentaleuropa produziert wird, kommerzialisiert und Pilotprojekte mit Haushaltsgeräte- und Bekleidungsmarken gewonnen, die EU-Recyclinganteilsquoten vorwegnehmen wollen. Formfaserspezialisten drängen leichte Zellstoffpolster für Elektronik vor und dringen in Blasen-Anwendungsfälle mit geringerer Leistung ein. Um Marktanteile zu verteidigen, betonen Platzhirsche überlegene Fallwiderstandsfähigkeit, Feuchtigkeitsbarrieren und geringere Schadensansprüche bei Glas- oder Pharma-Artikeln. Partnerschaften veranschaulichen die strategische Neupositionierung: Sealed Air arbeitete mit Qosina zusammen, um sterile medizinische Verpackungsformate zu entwickeln, die hohe Margen und strenge Zertifizierungshürden aufweisen.

Fusionen und Übernahmen nehmen zu, da Unternehmen ihre Präsenz ausbauen und vertikal integrieren. Novolex' USD 6,7 Milliarden Fusion mit Pactiv Evergreen verbindet Einwegprodukte für den Lebensmittelservice mit Schutzverpackungsexpertise und schafft Cross-Selling-Möglichkeiten. Soncos Übernahme des Metallverpackungsherstellers Eviosys treibt einen Umsatzsprung von 30,6 % im ersten Quartal 2025 an und veranschaulicht, wie diversifizierte Verpackungsunternehmen widerstandsfähige Endmarktkategorien anstreben. Kleinere regionale Akteure verteidigen Nischenpositionen durch kurze Lieferzeiten, maßgeschneiderten Druck und niedrigere Mindestbestellmengen, insbesondere in Asien, wo Industriecluster Nähe und Servicebereitschaft schätzen.

Marktführer für Blasenverpackungen

Veritiv Corporation

Sealed Air Corporation

Abriso Jiffy

IVEX Protective Packaging Inc.

Pregis LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Novolex schloss seine USD 6,7 Milliarden Fusion mit Pactiv Evergreen ab und schuf damit einen führenden Hersteller in den Bereichen Lebensmittel-, Getränke- und Spezialverpackungen mit über 250 Marken und 39.000 SKUs.

- Januar 2025: Sealed Air brachte Bubble Wrap-Produkte mit 80 % Recyclinganteil auf den Markt und erweiterte Recyclingprogramme auf mehr als 18.000 Einzelhandels-Abgabestellen.

- Dezember 2024: Das VTT Technische Forschungszentrum Finnlands stellte eine origami-inspirierte Schutzverpackungstechnologie im Rahmen des FOLD-Projekts vor.

- Juli 2024: Papair begann mit der Produktion von 100 % Papier-Luftpolsterfolie an seinem Standort in Niedersachsen.

Berichtsumfang des globalen Marktes für Blasenverpackungen

Blasenverpackungen, auch Luftpolsterfolie genannt, sind ein Schutzverpackungsmaterial, das aus kleinen luftgefüllten Blasen besteht, die zwischen zwei Schichten transparenter Kunststofffolie eingeschlossen sind. Dieses leichte und flexible Material ist darauf ausgelegt, zerbrechliche Gegenstände während der Lagerung, Handhabung und des Transports zu polstern und zu schützen. Die luftgefüllten Blasen bieten Stoßdämpfung und Isolierung und helfen, Schäden durch Stöße, Vibrationen und Temperaturschwankungen zu verhindern.

Der Markt für Blasenverpackungen ist segmentiert nach Produkt (Blasenfolie, Blasenbeutel/Versandtasche), Material (Papier und Karton, Kunststoff [LDPE, LLDPE und andere Kunststoffe]), Endverbraucherbranche (Fertigung und Lagerhaltung [Elektronik und Elektrotechnik, Pharmazeutika, Kosmetik und Körperpflege, Lebensmittel und Getränke], E-Commerce, Logistik und Transport sowie andere Endverbraucherbranchen) und Geografie (Europa, Nordamerika, Lateinamerika, Asien, Naher Osten und Afrika sowie Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Blasenfolien / -rollen |

| Blasenbeutel und Versandtaschen |

| Aufblasbare Bedarfssysteme |

| Blasenverpackungs-Dämmplatten |

| Andere Produkttypen |

| Papier und Karton | |

| Kunststoffe | Niederdichtes Polyethylen (LDPE) |

| Lineares Niederdichtes Polyethylen (LLDPE) | |

| Recyceltes / biobasiertes PE |

| Elektronik und Elektrotechnik |

| Pharmazeutika und Medizinprodukte |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Industrielle und Maschinenteile |

| E-Commerce |

| Andere Endverbraucherbranchen |

| Indirekter Vertrieb |

| Direktvertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Produkttyp | Blasenfolien / -rollen | ||

| Blasenbeutel und Versandtaschen | |||

| Aufblasbare Bedarfssysteme | |||

| Blasenverpackungs-Dämmplatten | |||

| Andere Produkttypen | |||

| Nach Material | Papier und Karton | ||

| Kunststoffe | Niederdichtes Polyethylen (LDPE) | ||

| Lineares Niederdichtes Polyethylen (LLDPE) | |||

| Recyceltes / biobasiertes PE | |||

| Nach Endverbraucherbranche | Elektronik und Elektrotechnik | ||

| Pharmazeutika und Medizinprodukte | |||

| Kosmetik und Körperpflege | |||

| Lebensmittel und Getränke | |||

| Industrielle und Maschinenteile | |||

| E-Commerce | |||

| Andere Endverbraucherbranchen | |||

| Nach Vertriebskanal | Indirekter Vertrieb | ||

| Direktvertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blasenverpackungen?

Der Markt für Blasenverpackungen wird im Jahr 2026 auf USD 8,3 Milliarden geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz soll mit einer CAGR von 5,68 % wachsen und bis 2031 USD 10,93 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Aufblasbare Bedarfssysteme verzeichnen mit einer CAGR von 8,41 % das höchste Wachstum dank der Vorteile der Lagerautomatisierung.

Warum expandieren pharmazeutische Anwendungen so schnell?

Kühlkettenmedikamente und regulatorische Testkits erfordern ISTA-konforme Polsterung, was eine CAGR von 9,85 % im Segment antreibt.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Materialauswahl aus?

EU- und bundesstaatliche Vorschriften zur Recyclingfähigkeit und zu Mindestrecyclinganteilen beschleunigen die Einführung von Papierblasen und PE-Folien mit hohem Recyclinganteil.

Welche Region führt den weltweiten Umsatz an?

Asien-Pazifik hält 38,15 % des weltweiten Umsatzes und ist mit einem jährlichen Wachstum von 7,58 % die am schnellsten wachsende Region.

Seite zuletzt aktualisiert am: