Marktgröße und Marktanteil der Glasverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

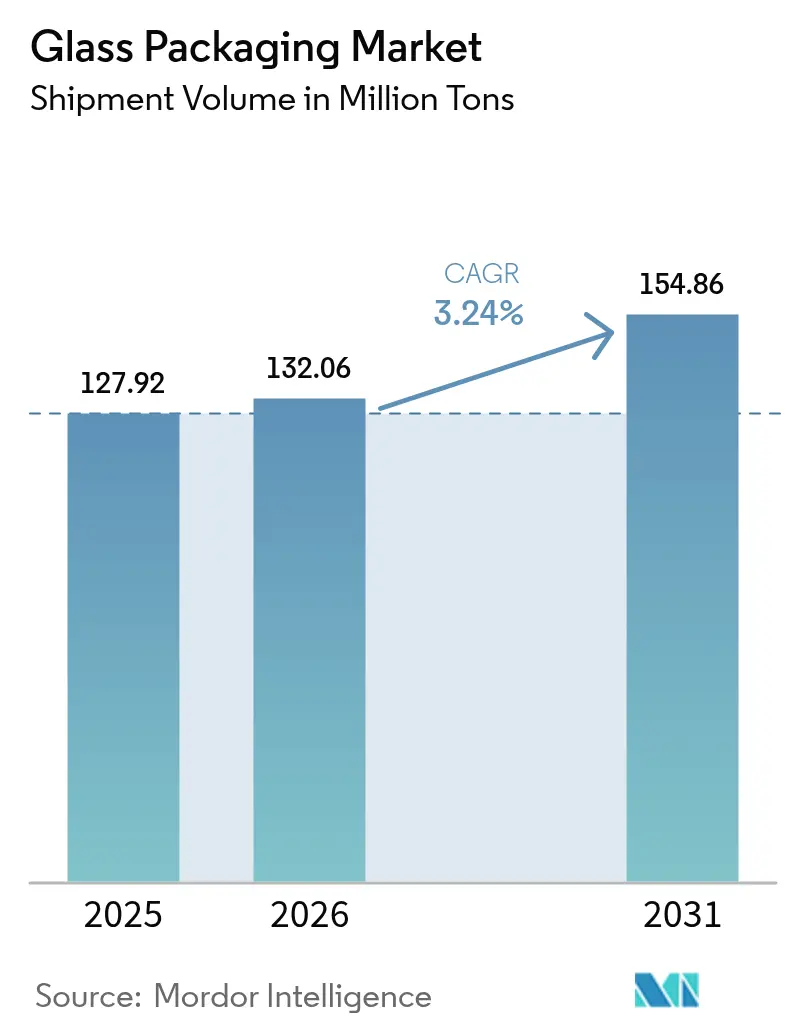

| Marktvolumen (2026) | 132.06 Millionen Tonnen |

| Marktvolumen (2031) | 154.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Glasverpackungsmarktes von Mordor Intelligence

Die Marktgröße für Glasverpackungen wurde im Jahr 2025 auf 127,92 Millionen Tonnen geschätzt und soll von 132,06 Millionen Tonnen im Jahr 2026 auf 154,86 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Dieses stetige, volumengetriebene Wachstum spiegelt die Verlagerung der Branche hin zu nachhaltigen Materialien, den raschen Ausbau der Fläschchenproduktion für neue Biologika und die anhaltende Premiumisierung im Getränkebereich wider. Glas bleibt relevant, da es unbegrenzte Recyclingfähigkeit, starke Barriereeigenschaften und ein hochwertiges Erscheinungsbild bietet, das die Markendifferenzierung unterstützt. Hersteller investieren in Elektroöfen, höhere Altglasanteile und leichtgewichtige Flaschendesigns, um Emissionen zu senken und den Gesamtmaterialeinsatz zu reduzieren. Gleichzeitig gewinnen mittelgroße Behälter zwischen 500 ml und 1 l Marktanteile, begünstigt durch den Aufstieg von Familienpackungen und Großeinkäufen über E-Commerce-Kanäle.

Wichtigste Erkenntnisse des Berichts

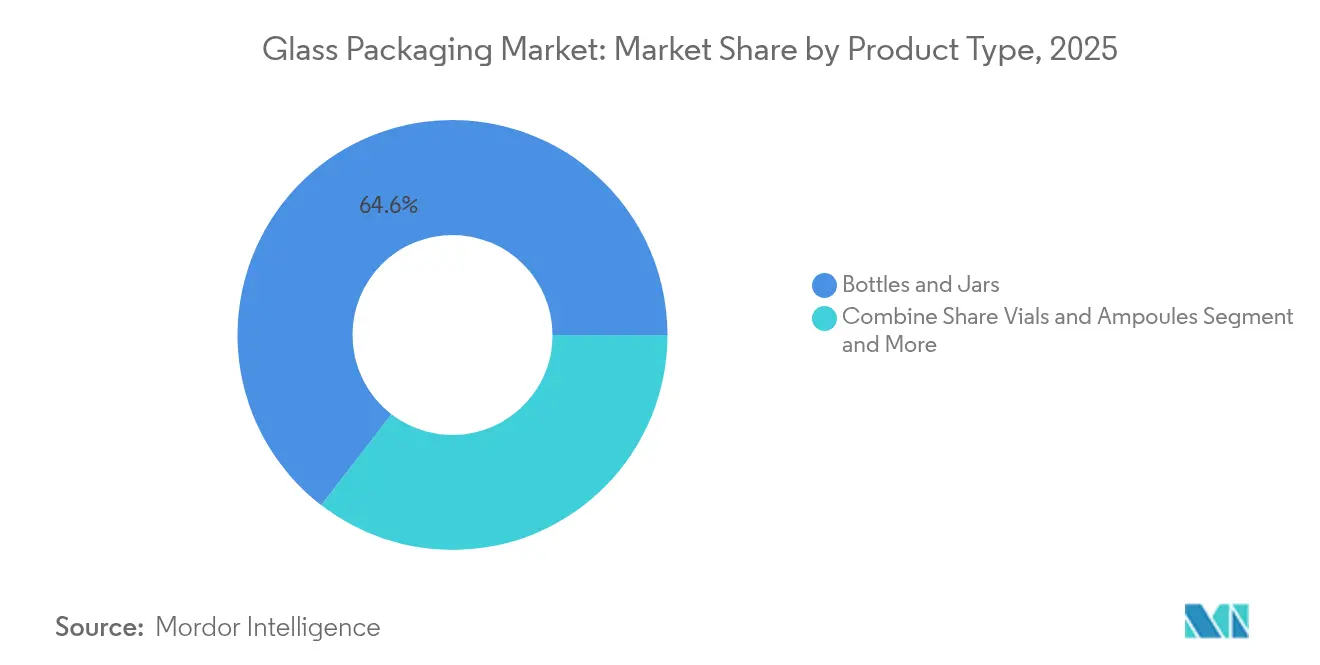

- Nach Produkttyp führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 64,55 %, während Fläschchen und Ampullen bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

- Nach Endverbraucherbranche hielten Getränke im Jahr 2025 einen Marktanteil von 54,10 % am Glasverpackungsmarkt; Pharmazeutika verzeichnen mit 7,11 % die höchste prognostizierte CAGR bis 2031.

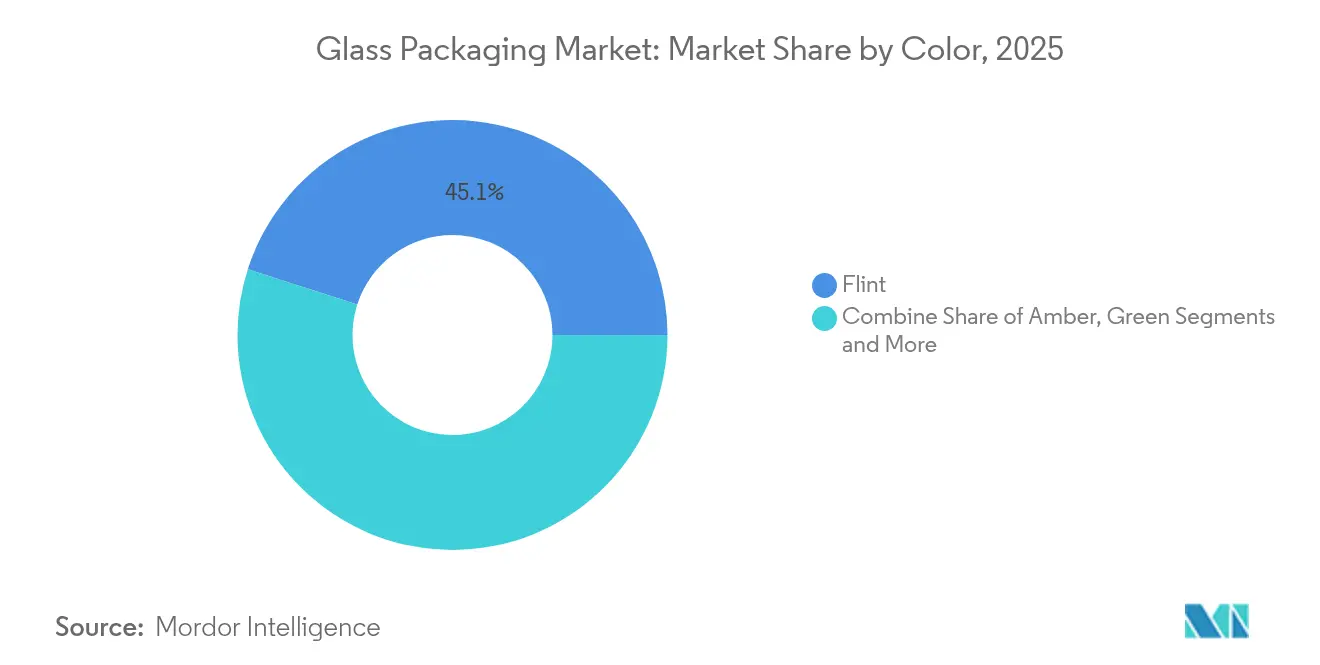

- Nach Farbe führte Weiß im Jahr 2025 mit einem Umsatzanteil von 45,05 %, während Grün bis 2031 voraussichtlich mit einer CAGR von 5,26 % wachsen wird.

- Nach Kapazität erfasste der Bereich 500–1.000 ml im Jahr 2025 einen Anteil von 36,10 % an der Marktgröße für Glasverpackungen und wächst mit einer CAGR von 6,52 % bis 2031.

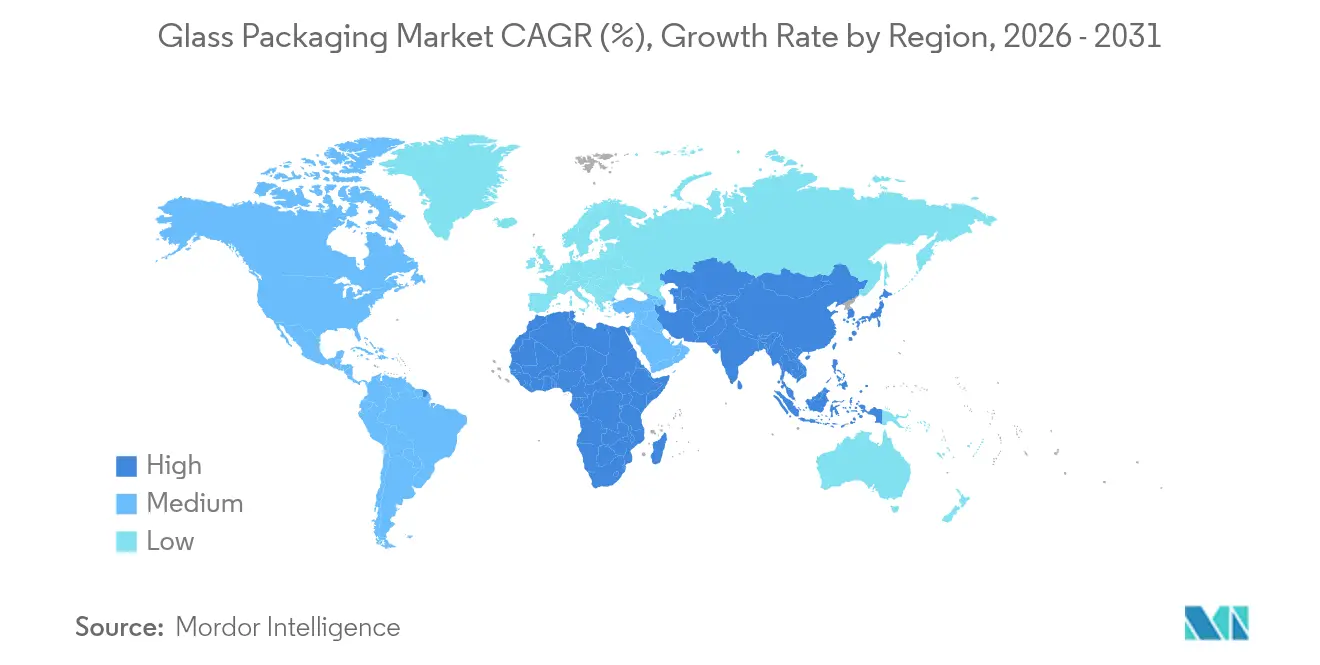

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 37,75 % am globalen Volumen, während die Region Naher Osten und Afrika mit einer CAGR von 7,67 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Glasverpackungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung bei Craft-Bier und Premium-Spirituosen | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von mRNA- und Vektorimpfstoffen steigert Nachfrage nach pharmazeutischen Glasfläschchen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage der Kosmetikindustrie nach Premium-Verpackungen | +0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von RTD-Kaffee und Functional Drinks in Asien | +0.7% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Vielfältige Vorteile von Behälterglas | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung bei Craft-Bier und Premium-Spirituosen treibt Nachfrage nach Glasflaschen

Der Aufstieg von Craft-Brauereien und neuen Destillerien treibt den inkrementellen Bedarf an Glasflaschen an. Ardagh Group erweiterte 2024 sein Portfolio an Premium-Spirituosen, um dieser Nachfrage gerecht zu werden. [1]Ardagh Group, "Ardagh erweitert Premium-Spirituosen-Portfolio," ardaghgroup.com Der britische Spirituosenmarkt erreichte 2024 einen Wert von 16,8 Milliarden GBP mit mehr als 50 zusätzlichen Destillerien, was zeigt, wie Premium-Positionierung die Glasnachfrage antreibt. Trinkfertige Cocktails sollen bis 2030 jährlich um 16,2 % wachsen, wobei Glas bevorzugt wird, da es den Geschmack schützt und Authentizität signalisiert. Der hyperlokale Trend in der Spirituosenproduktion begünstigt auch Kleinserien-Glasflaschen, die das handwerkliche Erbe zur Schau stellen. Markeninhaber schätzen die Klarheit, Steifigkeit und Inertheit des Materials bei der Präsentation von Super-Premium-Flüssigkeiten.

Einführung von mRNA- und Vektorimpfstoffen steigert Nachfrage nach pharmazeutischen Glasfläschchen

Die Skalierung der Produktion neuer Biologika treibt die anhaltende Nachfrage nach Typ-I-Fläschchen an. SCHOTT Pharma verpflichtete sich zu einer Investition von 371 Millionen USD in ein Werk in North Carolina, das Glasspritzen für GLP-1-Medikamente und wiederbefüllbare Polymersysteme für mRNA-Arzneimittel liefern soll. Die FDA veröffentlichte 2024 aktualisierte Leitlinien zu Änderungen von Behälter-Verschluss-Systemen, was den regulatorischen Fokus auf die Qualität von Fläschchen unterstreicht. [2]FDA, "Änderungen von Behälter-Verschluss-Systemen und Komponenten," fda.gov Cornings Valor-Formulierung entfernt Bor, um Delaminierung zu verhindern, und verbessert so die Arzneimittelsicherheit bei gleichzeitiger Ermöglichung automatisierter Abfülllinien. Diese Schritte bestätigen den langfristigen Wachstumspfad für pharmazeutische Glasverpackungslösungen.

Steigende Nachfrage der Kosmetikindustrie nach Premium-Verpackungen

Schönheitsmarken betrachten Glas als sowohl umweltfreundlich als auch prestigefördernd. APackaging Group berichtete von einer wachsenden Akzeptanz von Glasflacons bei nachhaltigkeitsorientierten Marken. Verescence nutzt anpassbare Formen und hohe Altglasanteile, um Luxushäuser zu bedienen. Marktforschungen zeigen, dass der globale Duftsektor im Jahr 2024 um 10,2 % gewachsen ist, was neue Möglichkeiten für dekoratives Glas schafft, das flüchtige Öle bewahrt. Lumsons Einführung von 1.500 Duftverpackungskombinationen in seiner Jubiläumskollektion veranschaulicht, wie Designinnovation Glas im Mittelpunkt von Premium-Beauty-Strategien hält.

Zunahme von RTD-Kaffee und Functional Drinks in Asien fördert leichtgewichtige Glasflaschen

Das Segment der trinkfertigen Tee- und Kaffeegetränke im Asien-Pazifik-Raum könnte bis 2030 bei einer CAGR von 7,02 % ein Volumen von 172,28 Milliarden USD erreichen. Hersteller bevorzugen leichtgewichtige Glasflaschen, die ein hochwertiges Erscheinungsbild mit vollständiger Recyclingfähigkeit verbinden. Westrock Coffee installierte in Arkansas moderne Retortlinien zur Geschmackserhaltung in Einzelportions-Glas und unterstreicht damit Qualitätskontrollprioritäten. Junge Verbraucher in China und Südostasien verbinden klares Glas mit natürlichen Zutaten, was wiederum Premium-Preisgestaltung und Markentreue fördert.

Analyse der Hemmnisse des Marktes für Glasverpackungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Lösungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an pharmazeutischem Borosilikat-Rohrglas | -0.6% | Pharmazeutische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Höherer CO₂-Fußabdruck bei der Glasherstellung | -0.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Lösungen

Leichtgewichtige Aluminiumverpackungen und aufkommende biobasierte Kunststoffe fressen sich in das adressierbare Volumen des Glasverpackungsmarktes, insbesondere in kostensensiblen Getränkesegmenten. Kopu Water hebt den überlegenen Restwert von Aluminium hervor, der nahezu 100 % Erfassungsquoten in geschlossenen Kreislaufsystemen unterstützt. BlueTriton führte Aluminiumflaschen für Poland Spring ein, um die Recyclingwirtschaftlichkeit zu verbessern. Die europäische Politik, die auf die Reduzierung petrochemischer Stoffe abzielt, beschleunigt Innovationen bei PLA und PEF und erhöht den Wettbewerbsdruck für Glas.

Mangel an pharmazeutischem Borosilikat-Rohrglas begrenzt Fläschchenversorgung

Hochpräzisions-Rohrglas ist auf wenige Lieferanten konzentriert, was Engpässe verursacht, da die Nachfrage nach Biologika steigt. SGD Pharma erweiterte 2024 die Kapazität für silikonisierte Fläschchen, um Engpässen entgegenzuwirken. [3]Medical Plastics News, "SGD Pharma erweitert Kapazität für silikonisierte Fläschchen," medicalplasticsnews.com Corning und SGD Pharma gründeten in Indien ein Gemeinschaftsunternehmen für Velocity Vials, doch wird eine angespannte Versorgungslage kurzfristig anhalten. Die Aufrechterhaltung der Maßhaltigkeit und die Einhaltung strenger Endotoxin-Grenzwerte erfordern kapitalintensive Prozesse, die Hochläufe verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Glasverpackungen

Nach Produkttyp:

Pharmazeutische Fläschchen treiben Innovation voranFlaschen und Gläser hielten 2025 64,55 % der Volumina, da sie die Lebensmittel-, Getränke- und Schönheitssektoren abdecken. Fläschchen und Ampullen verzeichneten die schnellste Entwicklung mit einer CAGR von 6,28 %, getragen von neuen Zell- und Gentherapien, die inerte Verpackungen erfordern. SCHOTT Pharma erzielte 2024 einen Umsatz von 1,034 Milliarden USD mit Spritzen- und Fläschchenlösungen. Cornings Valor-Glas beseitigt Delaminierung und verbessert die Haltbarkeit in automatisierten Abfülllinien. Die Marktgröße für Glasverpackungen im Bereich Fläschchen soll stetig steigen, da biologische Pipelines reifen.

Breitere Spezialprodukte wie Laborbehälter bleiben eine Nische, sind aber stabil. Die Automatisierung hat die Handblasproduktion ersetzt und gewährleistet gleichmäßige Wandstärke und Maßgenauigkeit. Gerresheimers Übernahme von Bormioli Pharma fügt die EZ-fill Smart-Plattform hinzu, um die Verarbeitung abfüllbereiter Produkte zu optimieren. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Oberflächenbeschichtungen und intelligente Verschlüsse, die die Einhaltung überwachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Getränke führen, während Pharmazeutika beschleunigenGetränke beherrschten 2025 mit einem Anteil von 54,10 % dank fest verankerter Glaspräferenzen bei Bier, Wein und Spirituosen. Craft-Marken wählen Weißglasflaschen, um Farbe und Kohlensäure zu präsentieren. Alkoholfreie Getränke wie Premium-Säfte und Milchmischgetränke setzen ebenfalls auf Glas für die Geschmacksintegrität. Der vom Glasverpackungsmarkt gehaltene Anteil der Getränke soll bestehen bleiben, da Premium-Produkte Massenmarken übertreffen.

Pharmazeutika stellen das am schnellsten wachsende Segment mit einer CAGR von 7,11 % dar. Die Produktion von mRNA-Impfstoffen und GLP-1-Injektionsmitteln wird die Marktgröße für pharmazeutische Glasverpackungen bis 2031 auf neue Höchststände treiben. Kosmetik-, Duft- und Körperpflegelinien setzen auf Glas, um Luxus zu kommunizieren und gleichzeitig Recyclingziele zu erfüllen. Lebensmittelanwendungen halten die Basisnachfrage aufrecht, insbesondere für Saucen und Gourmet-Würzmittel, die von der Produktsichtbarkeit profitieren.

Nach Farbe:

Weißglas dominiert branchenübergreifendWeißglas machte 2025 45,05 % der Lieferungen aus und profitiert von der Transparenz, die es Verbrauchern ermöglicht, Füllstand und Reinheit zu prüfen. Braunglas bleibt Standard für lichtempfindliche Arzneimittel und Bier, während Grün mit einer CAGR von 5,26 % das am schnellsten wachsende Farbsegment ist, da Weingüter und Craft-Brauer es mit Umweltbewusstsein verbinden. Farbiger Altglasanteil unterstützt Energieeinsparungen beim Schmelzen.

Blau und andere individuelle Farbtöne bedienen Luxusdüfte und Gin-Märkte, wo Differenzierung entscheidend ist. Höherer Recyclinganteil beeinträchtigt die Ästhetik nicht und steigert die Akzeptanz bei Premium-Marken. Die Farbsegmentierung zeigt, wie visuelle Hinweise mit Nachhaltigkeit verknüpft sind und Kaufentscheidungen prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität:

Mittelgroße Behälter führen den Markt anBehälter zwischen 500 ml und 1 l erfassten 2025 36,10 % der Volumina und werden mit einer CAGR von 6,52 % wachsen, da Familien weniger Einkaufstouren und größere Formate bevorzugen. Der E-Commerce verstärkt diese Präferenz, da Verbraucher schwerere Packungen ohne Ladenbesuche handhaben können. Marken setzen auf Leichtbauweise, um Frachtkosten überschaubar zu halten und gleichzeitig das Premium-Gefühl von Glas zu bewahren.

Kleine Formate unter 200 ml gedeihen bei hochwertigen Parfüms, Reisekosmetik und Injektionsfläschchen. Mittlere Formate von 200–500 ml passen zu Craft-Bier und Functional Drinks und erfüllen Portionskontrollbedürfnisse. Behälter über 1 l bedienen Gastronomiesaucen und institutionelle Käufer, bei denen die Inertheit von Glas Haltbarkeitsvorteile bietet.

Geografische Analyse

Europäischer Markt für Glasverpackungen

Europa kontrollierte 37,75 % des Volumens im Jahr 2025 aufgrund einer ausgereiften Fertigungsbasis, strenger Recyclingziele und einer fest verankerten Wein- und Spirituosenkultur. Verallia nahm den ersten vollständig elektrischen Ofen in Cognac in Betrieb, reduzierte den CO₂-Ausstoß um 60 % und demonstrierte damit die Dekarbonisierungsführerschaft der Region. AGC Glass Europe recycelte im Jahr 2023 700.000 Tonnen Scherben und stärkte damit den Schwung der Kreislaufwirtschaft. Strenge Herstellerverantwortungsrichtlinien verschieben das regulatorische Feld zugunsten von Glas gegenüber bestimmten Kunststoffen. Die Nachfrage ging 2024 aufgrund schwächerer Biermengen leicht zurück, doch Innovation und Premiumisierung halten den Wert stabil.

Nordamerikanischer Markt für Glasverpackungen

Nordamerika bleibt ein zentraler Markt, der von Handwerksgetränken und Biotech-Zentren getragen wird. O-I Glass, der größte Produzent der Region, prüft bis Mitte 2025 eine Kapazitätsreduzierung um 7 %, um das Angebot an Nachfrageverschiebungen anzupassen. Investitionen in die Elektrifizierung der Werke in Veauche und Alloa unterstreichen das Engagement der Gruppe zur Emissionsreduzierung. Regulatorische Anreize für Recyclingmaterial und Steuergutschriften für fortschrittliche Fertigung könnten die Modernisierung beschleunigen.

Asiatisch-pazifischer Markt für Glasverpackungen

Asien-Pazifik zeigt ein robustes Wachstum trotz vorübergehender Lagerüberhänge in China. BG Container Glass erzielte im Jahr 2023 einen Umsatz von 432 Millionen USD und erwartet bis 2030 eine CAGR von 4,7 %. Chinas Flachglashersteller verlagern sich auf Photovoltaik- und Automobilmärkte und geben Kapazitäten für Behälterglas frei, sobald die Nachfrage wieder anzieht. Rasche Urbanisierung, neue Mittelschichtverbraucher und der RTD-Boom unterstützen allesamt die langfristige Expansion des Marktes für Glasverpackungen.

Markt für Glasverpackungen im Nahen Osten und Afrika

Der Nahe Osten und Afrika wird bis 2031 die stärkste CAGR von 7,67 % verzeichnen, angetrieben durch den Infrastrukturausbau und eine steigende Nachfrage nach verpackten Gütern. Vitro plant Glasinvestitionen in Höhe von 400 Millionen USD in Ägypten, um das regionale Wachstum zu decken. HORN nahm einen neuen Ofen für Frigoglass in Nigeria in Betrieb und bewies damit lokale Kapazitätszuwächse. Staatliche Maßnahmen zur Förderung der heimischen Fertigung verringern die Importabhängigkeit und stärken die Widerstandsfähigkeit der Lieferkette.

Südamerikanischer Markt für Glasverpackungen

Südamerika erzielt stetige Zuwächse aus Getränkegrundprodukten und verbesserten Recyclingsystemen. Hersteller erkunden Leichtgewichtsflaschen, um die Logistikkosten über weite Geographien hinweg zu senken. Insgesamt verdeutlichen die geografischen Dynamiken, wie Nachhaltigkeitsrahmen, Energiepreise und Verbraucherpräferenzen unterschiedliche regionale Entwicklungspfade erzeugen.

Wettbewerbslandschaft

Die Glasverpackungsbranche weist eine moderate Fragmentierung auf. O-I Glass, Ardagh Group und Gerresheimer dominieren die Hochvolumenproduktion, sehen sich jedoch aufstrebenden regionalen Herausforderern gegenüber. O-Is Überprüfung „Fit to Win” unterstreicht, wie große Akteure die Kapazität in reifen Segmenten kontinuierlich optimieren müssen. Skalierung bleibt wichtig, aber Kunden bewerten Lieferanten zunehmend nach CO₂-Fußabdruck, Designflexibilität und Servicebereitschaft statt nach Tonnage allein.

Strategische Fusionen und Partnerschaften gestalten das Feld neu. Gerresheimer erwarb Bormioli Pharma, um Eindämmungslösungen zu erweitern und digitale Überwachungsverschlüsse einzuführen. SGD Pharma kooperiert mit Corning bei Velocity Vials und integriert Glasstechnologie der nächsten Generation mit globaler Lieferreichweite. Nachhaltigkeitsbranding treibt ebenfalls die Differenzierung voran: Verallias ECOVA-Leichtbausortiment enthält 51 % Altglas und spricht Getränkegiganten wie Heineken an.

Technologieinvestitionen konzentrieren sich auf Dekarbonisierung und Digitalisierung. Ardagh Group schloss sich 2025 CAP Glass an, um die Altglasrückgewinnung zu steigern und den Ofenenergieverbrauch zu senken. Saint-Gobain startete einen Hybridofen mit dem Ziel einer 75-prozentigen Emissionsreduzierung und signalisiert damit, wie Innovation zentral für die Wettbewerbsfähigkeit ist. Die aktualisierte Verschlussleitlinie der FDA verschärft die technischen Anforderungen, erhöht Markteintrittsbarrieren und begünstigt etablierte Anbieter mit vorhandenen Qualitätssystemen.

Marktführer im Glasverpackungsbereich

Piramal Glass Private Limited

Owens-Illinois Inc.

Gerresheimer AG

Ardagh Group

SGD S.A. (SGD Pharma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Glasverpackungen

- O-I Glass Inc. (Owens-Illinois)

- Ardagh Group

- Gerresheimer AG

- Wiegand-Glas GmbH

- Piramal Glass Pvt. Ltd.

- Hindustan National Glass & Industries Ltd.

- Verallia Deutschland AG

- SGD Pharma

- WestPack LLC

- Berlin Packaging LLC

- SGD Kipfenberg GmbH

- HEINZ-GLAS GmbH & Co. KGaA

- BA Glass Germany GmbH

- AGI glaspac

- Glashütte Freital GmbH

- KP Glas GmbH & Co. KG

- San Miguel Yamamura Packaging Corporation

- Hung Phu Glass Joint Stock Company (HuphuMeglass)

- Vietnam Nashley Technology Joint Stock Company

- Feemio Group Co., Ltd.

- Pavico Packaging Company Limited

- SCHOTT Pharma (SCHOTT Group)

- Pharma-Q Holdings (Pty) Ltd.

- Nurrin Pharmalab

- Stevanato Group Spa

- Corning Incorporated

- Kapoor Glass India Pvt. Ltd.

- Neelam Global Pvt. Ltd

- Khemka Glass

- Amputech Industry

- Stevanato Group

- Hindustan Glass Works

Jüngste Branchenentwicklungen im Markt für Glasverpackungen

- Mai 2025: Gerresheimer präsentierte die Gx Cap- und EZ-fill Smart-Plattform auf der Pharmapack 2025 nach der Übernahme von Bormioli Pharma.

- April 2025: Ardagh Group ging eine Partnerschaft mit CAP Glass ein, um die Recyclinginfrastruktur zu stärken.

- März 2025: SCHOTT Pharma verpflichtete sich zu einer Investition von 371 Millionen USD für eine Fläschchen- und Spritzenfabrik in North Carolina.

- Februar 2025: Saint-Gobain Glass initiierte einen Hybridofen mit dem Ziel einer CO₂-Reduzierung von 75 %.

Umfang des globalen Glasverpackungsmarktberichts

Glas ist eines der bevorzugten Verpackungsmaterialien für Verbraucher, die sich um ihre Gesundheit und die Umwelt sorgen. Es wird aus vollständig natürlichen, nachhaltigen Rohstoffen hergestellt. Glasverpackungen bewahren den Geschmack oder das Aroma des Produkts und erhalten die Integrität oder Gesundheitlichkeit von Lebensmitteln und Getränken. Neben der Verlängerung der Haltbarkeit verhindert die hohe Barrierewirkung von Glas die Kreuzkontamination von Gerüchen und Aromen zwischen Produkten. Dies ist besonders wichtig für Lebensmittel mit einzigartigen Aromen oder Gerüchen. Glasverpackungen stellen sicher, dass die verlockenden Geschmäcker und Aromen der Lebensmittelprodukte einer Marke vom Herstellungsprozess bis zum Verbrauch unverändert bleiben.

Der Glasverpackungsmarkt ist segmentiert nach Endverbraucherbranche (Lebensmittel, Getränke, Körperpflege, Gesundheitswesen und Haushaltspflege) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa], Asien-Pazifik [China, Indien, Japan, Australien und Neuseeland sowie übriger Asien-Pazifik-Raum], Lateinamerika [Brasilien, Mexiko und übriges Lateinamerika] sowie Naher Osten und Afrika [Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika und übriger Naher Osten und Afrika]). Der Bericht bietet Marktprognosen und -größen in Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Flaschen und Gläser |

| Fläschchen und Ampullen |

| Sonstige Produkttypen |

| Weiß |

| Braun |

| Grün |

| Sonstige Farben |

| Weniger als 200 ml |

| 200–500 ml |

| 500–1.000 ml |

| Mehr als 1.000 ml |

| Lebensmittel | ||

| Getränke | Alkoholische Getränke | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfreie Getränke | Kohlensäurehaltige Erfrischungsgetränke | |

| Säfte | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige Endverbraucherbranchen | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Flaschen und Gläser | ||

| Fläschchen und Ampullen | |||

| Sonstige Produkttypen | |||

| Nach Farbe | Weiß | ||

| Braun | |||

| Grün | |||

| Sonstige Farben | |||

| Nach Kapazität | Weniger als 200 ml | ||

| 200–500 ml | |||

| 500–1.000 ml | |||

| Mehr als 1.000 ml | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | Alkoholische Getränke | Bier | |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfreie Getränke | Kohlensäurehaltige Erfrischungsgetränke | ||

| Säfte | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasverpackungsmarkt derzeit?

Der globale Markt umfasst im Jahr 2026 132,06 Millionen Tonnen und soll bis 2031 154,86 Millionen Tonnen erreichen.

Welche Endverbraucherbranche wächst bei Glasbehältern am schnellsten?

Pharmazeutika führen mit einer CAGR von 7,11 % bis 2031, angetrieben durch Biologika und mRNA-Impfstoffproduktion.

Warum ist das Segment 500–1.000 ml so wichtig?

Diese Kapazität hält 36,10 % des Volumens von 2025 und wächst mit einer CAGR von 6,52 %, da Verbraucher familiengroße Packungen für Großeinkäufe bevorzugen.

Wie reduzieren Glashersteller CO₂-Emissionen?

Wichtige Maßnahmen umfassen elektrische oder hybride Öfen, höheren Einsatz von recyceltem Altglas und leichtgewichtige Flaschendesigns, die den Energieverbrauch pro Einheit senken.

Welche Region zeigt das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 7,67 % wachsen, begünstigt durch Infrastrukturentwicklung und steigende Nachfrage nach verpackten Waren.

Welche alternativen Materialien stellen die größte Bedrohung für Glas dar?

Leichtgewichtige Aluminiumflaschen und biobasierte Polymere wie PLA und PEF gewinnen an Bedeutung, insbesondere in kostensensiblen Getränkekategorien.

Seite zuletzt aktualisiert am: