Marktgröße und Marktanteil für Aluminiumfolienverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.63 Milliarden US-Dollar |

| Marktgröße (2031) | 38.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aluminiumfolienverpackungen von Mordor Intelligence

Die Marktgröße für Aluminiumfolienverpackungen wird im Jahr 2026 auf USD 30,63 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 29,25 Milliarden, wobei die Prognosen für 2031 USD 38,56 Milliarden zeigen – ein Wachstum mit einem CAGR von 4,72 % über den Zeitraum 2026–2031. Die Nachfragedynamik ergibt sich aus den Barriereeigenschaften des Materials, die den Eintritt von Sauerstoff, Feuchtigkeit und Licht begrenzen und so die Haltbarkeit von Lebensmitteln sowie die Wirksamkeit von Arzneimitteln schützen. Beutelfolien für Elektrofahrzeugbatterien, Reflexionsfolien für den vertikalen Anbau sowie Induktionsversiegelungsfolien für den E-Commerce erweitern die Anwendungsbasis und halten die Kapazitätserweiterungspläne bei Tier-1-Produzenten aktiv. Schwankungen beim Rohaluminiumpreis und strengere europäische Recyclingvorgaben erzeugen kurzfristigen Kostendruck; integrierte Schmelzwerk-bis-Folie-Strategien schützen jedoch die Margen führender Konverter. Steigende verfügbare Einkommen im asiatisch-pazifischen Raum sowie wachsende Pharmaproduktion in Indien und China stützen die Volumenresilienz, auch wenn biobasierte Barrierefolien begrenzte Nischen verdrängen.

Wichtigste Erkenntnisse des Berichts

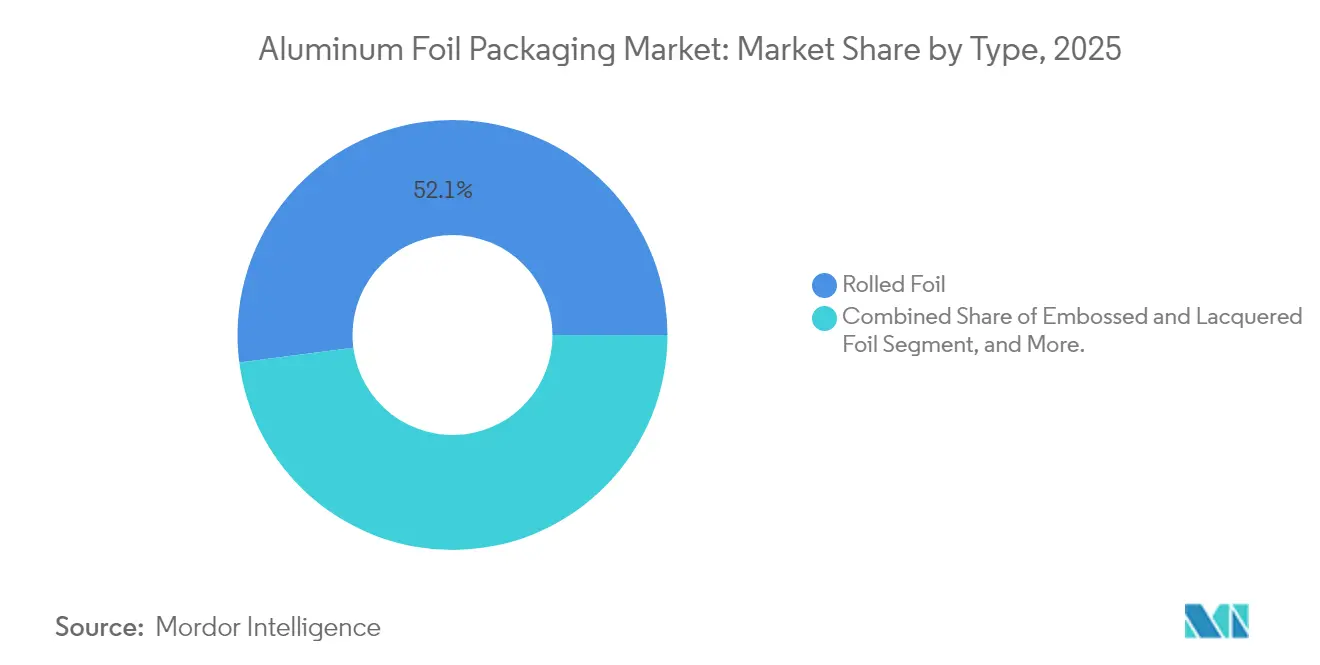

- Nach Typ entfiel auf Rollfolie im Jahr 2025 ein Marktanteil von 52,05 % am Markt für Aluminiumfolienverpackungen, während Kaschierstofffolie bis 2031 voraussichtlich einen CAGR von 4,98 % erzielen wird.

- Nach Anwendung führten Konverterfolien mit einem Umsatzanteil von 41,01 % im Jahr 2025, und Behälterfolien sollen bis 2031 einen CAGR von 5,71 % verzeichnen.

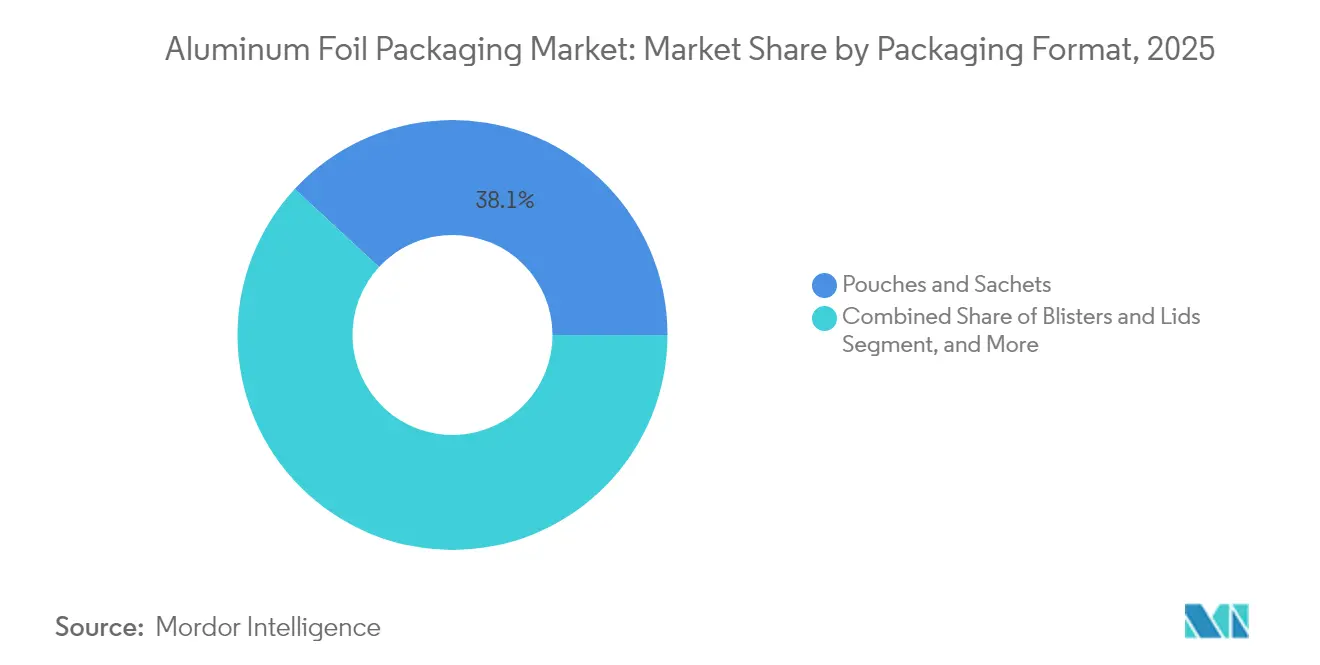

- Nach Verpackungsformat entfielen auf Beutel und Sachets 38,12 % des Umsatzes im Jahr 2025, und Blister und Deckel werden voraussichtlich bis 2031 mit einem CAGR von 5,86 % wachsen.

- Nach Endnutzer entfielen auf Lebensmittelanwendungen 32,15 % des Umsatzes im Jahr 2025, während Pharmaverpackungen bis 2031 einen CAGR von 6,41 % erzielen dürften.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 39,88 % im Jahr 2025; der Nahe Osten und Afrika wird bis 2031 voraussichtlich einen CAGR von 6,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aluminiumfolienverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verzehrfertigen Speisen und Convenienceprodukten | +1.2% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach pharmazeutischen Blisterverpackungen | +0.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Überlegene Barriereeigenschaften und Verlängerung der Haltbarkeit | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Induktionsversiegelungsfolien für E-Commerce-Flüssigkeiten | +0.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Beutelfolien für Elektrofahrzeugbatterien | +0.3% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Reflexionsfolien für den vertikalen Anbau | +0.2% | Nordamerika und Europa, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verzehrfertigen Speisen und Convenienceprodukten

Auf Bequemlichkeit ausgerichtete Lebensstile steigern den Konsum von Aufwärm- und Fertiggerichten, Backwaren und Feinkostprodukten. Die Wärmeleitfähigkeit von Aluminiumfolie ermöglicht gleichmäßiges Erhitzen bis zu 200 °C und bietet damit Mehrwert für Tabletts im Gastgewerbe, Deckelfolien und Retortenbeutel. In Saudi-Arabien wird der Einzelhandelsumsatz mit verpackten Lebensmitteln bis 2028 voraussichtlich USD 34,2 Milliarden erreichen, was einem Anstieg von 38 % gegenüber dem Niveau von 2024 entspricht.[1]Food Export–Midwest und Food Export–Northeast, „2025 UES Middle East Market Assessment”, foodexport.org Volumenzuwächse schlagen sich unmittelbar in einem höheren Folienverbrauch für Tabletts und Deckelfolien nieder. Große Lebensmittelproduzenten in Nordamerika und im asiatisch-pazifischen Raum integrieren Folienablageformen in Kühl- und Tiefkühlkostlinien und festigen damit Großabnahmeverträge, die die Auftragsbücher der Konverter stabilisieren.

Wachsende Nachfrage nach pharmazeutischen Blisterverpackungen

Kaltformbare Aluminiumfolie mit einer Dicke von 20–25 Mikrometern bietet unübertroffene Feuchtigkeits- und Sauerstoffbarrieren und bewahrt die Wirkstoffpotenz unter schwierigen klimatischen Bedingungen. Der Schwerpunkt der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) auf Stabilitätsdaten fördert die Einführung tiefziehbarer Blisterformate, die duktile, kratzfreie Foliengüten erfordern.[2]Speira, „Aluminiumfolie für medizinische und pharmazeutische Verpackungen”, speira.com Aufstrebende Generika-Zentren in Indien und Indonesien nehmen neue Blisterlinien in Betrieb und steigern so den Abruf von beschichteten und kaschierten Folienrollen. Die Premiumpreisgestaltung in diesem Segment schützt die Konverter vor Metallpreisschwankungen.

Überlegene Barriereeigenschaften und Verlängerung der Haltbarkeit

Aluminiumfolie bildet eine undurchlässige Schicht, die Gase, UV-Strahlung und Aromamigration blockiert – entscheidend für ausgedehnte Lieferketten. Lebensmittelproduzenten nutzen die Barrierewirkung, um auf Konservierungsstoffe zu verzichten, was den Trends zu Clean-Label-Produkten entspricht. Haltbarkeitsgewinne sind besonders wertvoll in feuchten Regionen, in denen Polymerfolien mit Durchlässigkeitsspitzen zu kämpfen haben. Konverter vermarkten folienbasierte Laminatrollen daher als Werkzeug zur Abfallreduzierung, das die unternehmerischen Nachhaltigkeitszusagen ergänzt.

Induktionsversiegelungsfolien für E-Commerce-Flüssigkeiten

Die rasch wachsende E-Commerce-Durchdringung erhöht die Anforderungen an die Leckagesicherheit von Speiseölen, Nutraceutical-Flüssigkeiten und rezeptfreien Sirups. Aluminiuminduktionsfolien schaffen hermetische Versiegelungen und bieten Manipulationssicherheit, was den Markenruf bei der Zustellung auf der letzten Meile verbessert. Nordamerikanische Nutraceutical-Abfüller meldeten für 2024 ein zweistelliges Wachstum der Nachfrage nach Folienversiegelungen – ein Muster, das mittlerweile von südostasiatischen Kosmetikexporteuren gespiegelt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative biobasierte flexible Materialien | -0.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohaluminiumpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Recyclingziele für Folienabfälle | -0.4% | Europa, Einfluss auf globale Standards | Langfristig (≥ 4 Jahre) |

| ESG-Risiken durch energieintensive Verhüttung | -0.5% | Global, am größten in kohleabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternative biobasierte flexible Materialien

Marken, die auf umweltbewusste Verbraucher abzielen, erkunden Papier-Folie-Hybride und kompostierbare Barrierefolien. Bei Snacks und Süßwaren reicht ein moderater Sauerstoffschutz aus, was eine teilweise Substitution ermöglicht. Obwohl Biofolien das vollständige Barriereprofil von Aluminiumfolie noch nicht erreichen können, beschleunigen Marketingnarrative rund um Erneuerbarkeit Versuche in Europa und Nordamerika. Die Bedrohung verstärkt sich, sobald Recyclinggesetze erneuerbare Einsatzstoffe durch Steueranreize oder Kennzeichnungsvorteile begünstigen.

Volatilität der Rohaluminiumpreise

Energiekosten, Handelssanktionen und Veränderungen in der chinesischen Exportpolitik treiben Schwankungen beim LME-Aluminium an, die die Margen der Konverter komprimieren. Die Abschaffung der Folienexportsteuererstattungen durch China im Jahr 2024 leitete Lieferströme um und trieb die Spotprämien in Europa in die Höhe. Konverter sichern ihr Metallrisiko durch langfristige Lieferverträge mit integrierten Schmelzwerken ab; kleinere Akteure sehen sich jedoch engerem Umlaufkapital ausgesetzt, was gelegentlich zu einem Leichtbau der Materialien oder vorübergehenden Produktionseinschränkungen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rollfolie behält Skalenvorteil

Rollfolie erzielte 2025 einen Umsatzanteil von 52,05 % und verankert den Markt für Aluminiumfolienverpackungen als Ausgangsmaterial für Druck-, Laminier- und Formgebungslinien. Das Ausgabenspektrum reicht von 6-Mikrometer-Haushaltsblättern bis zu 200-Mikrometer-Industriegüten, sodass Lieferanten die Stärke dem jeweiligen Verwendungszweck anpassen können. Die starke Konverternachfrage hält die Werke in China, Indien und Deutschland nahe einer Kapazitätsauslastung von 90 %. Die dem Kaschierstofffolien-Segment zugeschriebene Marktgröße für Aluminiumfolienverpackungen soll mit einem CAGR von 4,98 % wachsen, da die Nachfrage nach pharmazeutischen Kaltformfolien und Premium-Kaffeekapseln Laminatdesigns begünstigt.

Geprägte und Lackierte Varianten bedienen dekorative Süßwarenwickel und manipulationssichere Deckelfolien und erzielen dabei Nischenpreisaufschläge. Saisonale Muster – wie die von Reynolds Consumer Products im November 2024 eingeführte Feiertagsmusterfolie – veranschaulichen, wie Oberflächentextur und Farbe die Attraktivität im Regal steigern. Andere Typen, darunter perforierte Belüftungsfolien und Kondensatorfolien, bleiben klein, sind jedoch technisch anspruchsvoll und stärken die Spezialisierung der Anbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Konverterfolien bilden den Marktkern

Konverterfolien erzielten 2025 einen Umsatzanteil von 41,01 % und bestätigen damit ihre zentrale Stellung im Markt für Aluminiumfolienverpackungen. Kaschierwerke und Druckereien verarbeiten Hauptrollen zu Rollenmaterial für Beutel, Sachets und Kartons und sorgen so für einen gleichmäßigen Tonnagefluss. Die zunehmende Verwendung lösungsmittelfreier Klebstoffe und der Elektronenstrahlaushärtung steigert die funktionale Schichtung, ohne den Durchsatz zu beeinträchtigen. Für Behälterfolien, hauptsächlich für Schalen und halbstarre Schüsseln, wird ein CAGR von 5,71 % prognostiziert, da verzehrfertige Mahlzeiten in aufstrebende städtische Mittelschichtzonen eindringen.

Haushaltsfolie bleibt ein bewährtes Grundprodukt, das laut internen Daten von Reynolds Consumer Products in 95 % der US-amerikanischen Haushalte vorhanden ist. Das Volumen ist in reifen Märkten stagnierend, wächst jedoch in Afrika und Südasien, wo Verbraucherfolienrollen noch Erstkäufer gewinnen. Industrie- und Isolierfolien verknüpfen die Nachfrage mit Gebäudeenergiecodes, die Reflexionsbarrieren in HLK- und Dachsystemen vorschreiben – eine Nische, die während Bauzyklen jedoch widerstandsfähig bleibt.

Nach Verpackungsformat: Beutel dominieren die flexible Nachfrage

Beutel und Sachets machten 2025 dank Einzelportions-Kaffeeprodukten, Gelergänzungsmitteln und Instantwürzen einen Umsatzanteil von 38,12 % aus. Leichte, leicht aufreißbare Formate reduzieren Logistiksemissionen und helfen Markeninhabern, ihre Scope-3-Reduktionsziele zu erreichen. Blister und Deckel werden den schnellsten CAGR von 5,86 % verzeichnen, angetrieben durch pharmazeutische Serialisierungsvorschriften, die die Sichtbarkeit einzelner Dosen begünstigen. Die Marktgröße für Aluminiumfolienverpackungen im Bereich Schalenformate wächst ebenfalls, da Dark Kitchens und Flugzeugverpflegungsunternehmen Folienbehälter für die Aufwärmsicherheit standardisieren.

Wickel behalten ihre Bedeutung im Restaurant- und handwerklichen Bäckereibereich, doch Polymer-Frischhaltefolien dringen in Bereiche mit geringeren Barriereanforderungen vor. Kontinuierlich gegossene Schalenrohlinge gelangen in die Lieferkette für die Flugzeugverpflegung und verbinden Gewichtsreduzierung mit Steifigkeit. Die Formatdiversifizierung ermöglicht es Konvertern, Auftragsportfolios auszubalancieren und die Abhängigkeit von einem einzelnen nachgelagerten Sektor zu verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Lebensmittel behalten die Volumenführerschaft

Lebensmittelanwendungen erzielten 2025 einen Umsatzanteil von 32,15 % und profitierten dabei vom FDA-zugelassenen Lebensmittelkontaktstatus von Aluminium sowie seiner Temperaturbeständigkeit beim Retortieren. Der vom Pharmabereich gehaltene Marktanteil für Aluminiumfolienverpackungen stieg stetig, da die Blisterinfrastruktur in Vietnam, Ägypten und Brasilien ausgebaut wurde. Generikahersteller spezifizieren 25-Mikrometer-beschichtete Folie mit Durchdrückwiderstand und schaffen so hochmargige Rollen für Konverter.

Getränkeverschlüsse nutzen die Formbarkeit von Aluminium für aufrollbare Aluminiumkappen, doch der gesamte Folienantonnenanteil ist im Vergleich zu Dosen gering. Die Kosmetikbranche setzt auf folienkaschierte Sachets für hochsensible Seren und verlängert so die Haltbarkeit nach dem Öffnen. Tabakfolien-Innenauskleidungen gehen in der Europäischen Union unter Plain-Pack-Vorschriften zurück, werden jedoch durch eine stabile Nachfrage in Indonesien und Nigeria ausgeglichen.

Geografieanalyse

Der asiatisch-pazifische Raum trug 2025 mit 39,88 % zum Gesamtwert bei, angetrieben durch Chinas integrierte Schmelzwerk-Konverter-Cluster und Hindalcos Kapazitätserweiterung im Wert von USD 10 Milliarden in Indien mit Fokus auf Batteriefolienlinien. Niedrigere Frachtkosten und die Nähe zu Bauxitminen stärken die Exportwettbewerbsfähigkeit trotz gelegentlicher Strompreisschwankungen. Die an die Region geknüpfte Marktgröße für Aluminiumfolienverpackungen ist auf ein mittleres einstelliges Wachstum ausgerichtet, gestützt durch die Zunahme von Fertiggerichten und die Lokalisierung der Impfstoffproduktion.

Nordamerika bleibt technologieführend und beherbergt fortschrittliche Schrottsortiersysteme, die die Rückgewinnungsquoten für Post-Consumer-Folie auf über 35 % heben. Der US-amerikanische Konsum profitiert von Kühlmahlzeit-Abonnements und Nutraceutical-Flüssigkeiten, die in induktionsversiegelten Gläsern versandt werden. Der kanadische Ahornproduktsektor wechselt ebenfalls von Glas auf folienkaschierte Beutel, um das Frachtgewicht zu reduzieren.

Europa steht unter der strengsten regulatorischen Kontrolle im Rahmen der Verpackungs- und Verpackungsabfallverordnung. Verbindliche Mindestziele für Recyclatanteile fördern Investitionen in kontinuierliche Pyrolyse- und Entlackierungsanlagen, die sauberes Aluminium für das Wiedereinschmelzen zurückgewinnen. Während Compliance-Kosten kleine Konverter belasten, nutzen multinationale Konzerne Closed-Loop-Programme wie das österreichische Kaffeekapseln-Recycling-Pilotprogramm, das in drei Monaten 5 Millionen Einheiten sammelte. Der Nahe Osten und Afrika, der mit einem CAGR von 6,78 % wächst, profitiert von ausländischen Direktinvestitionen in die Lebensmittelverarbeitung sowie aufblühenden pharmazeutischen Zentren in Saudi-Arabien und Ägypten, die Hochbarrierepackungen für die Logistik in heißen Klimazonen benötigen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert: Die fünf größten Akteure kontrollieren knapp 55 % des Umsatzes – genug, um den Preis zu beeinflussen, jedoch nicht genug für ein Oligopol. Novelis, Hindalco und Reynolds Consumer Products nutzen die vertikale Integration vom Warmwalzwerk bis zur Folienrolle und sichern so Metalleinsatz und Recyclingströme. Die Partnerschaft von Novelis mit dem deutschen Unternehmen TSR für 75.000 Tonnen Recyclingaluminium jährlich unterstreicht den Schwenk hin zu zirkulärer Beschaffung.

Akquisitionsaktivitäten formen regionale Fußabdrücke um. One Rock Capital Partners übernahm Constantia Flexibles im Januar 2024 und vertiefte damit das Engagement im Bereich pharmazeutischer Deckelfolien. Im April 2025 veräußerte Sonoco seine Tiefzieh- und Flexibelverpackungseinheit für USD 1,8 Milliarden an TOPPAN Holdings, wodurch Sonoco seinen Fokus auf Metall- und Faserverpackungen schärfte und TOPPAN 700 Patente in zehn Ländern erhielt.[3]Sonoco Products Company, „Investor News”, sonoco.com

Technologische Prioritäten konzentrieren sich auf indirektes Chillgießen zur Senkung des Energieverbrauchs pro Tonne, wasserbasierte Grundierungen zur Beseitigung von flüchtigen organischen Verbindungen (VOC) sowie nanoskalige Beschichtungen, die Barrierewerte ohne zusätzliche Stärke verbessern. Investitionen in indische Batteriefolienwerke veranschaulichen die Suche nach höherwertigen Nischen. Wettbewerber vermarkten zudem Ökobilanzdashboards, um Markeninhabern die Quantifizierung von CO₂-Einsparungen beim Wechsel von Mehrschichtlaminaten zu Mono-Folienstrukturen zu ermöglichen.

Marktführer in der Aluminiumfolienverpackungsbranche

China Hongqiao Group Limited

Novelis Inc.

Amcor plc

Constantia Flexibles Group GmbH

Hindalco Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Constantia Flexibles eröffnete nach einem Upgrade im Wert von EUR 50 Millionen (USD 53,5 Millionen) ein erweitertes Walzwerk an seinem österreichischen Standort und steigerte damit die Folienproduktion um 30 %.

- April 2025: Sonoco Products Company schloss den Verkauf seines Tiefzieh- und Flexibelverpackungsgeschäfts an TOPPAN Holdings für USD 1,8 Milliarden ab.

- Dezember 2024: TOPPAN Holdings stimmte dem Erwerb des Tiefzieh- und Flexibelverpackungsgeschäfts von Sonoco für USD 1,8 Milliarden zu und fügte damit USD 1,3 Milliarden Umsatz zu seinem Portfolio hinzu.

- November 2024: Reynolds Consumer Products brachte eine limitierte Auflage der geprägten „Fun Foil with Holiday Pattern” über Amazon und Walmart auf den Markt, um die saisonale Nachfrage zu bedienen.

Berichtsumfang für den globalen Markt für Aluminiumfolienverpackungen

Die globale Nachfrage nach Aluminiumfolienverpackungen wird voraussichtlich steigen, da Aluminium gegenüber Kunststoff und Glas in Bezug auf Gewicht, Beständigkeit, Flexibilität und Barriereeigenschaften Vorteile bietet. Aluminium ist aufgrund seiner Einfachheit, Praktikabilität, Sicherheit, seines geringen Gewichts und seiner Langlebigkeit das ideale Material für verschiedene Branchen und Haushalte.

Der Markt für Aluminiumfolienverpackungen ist segmentiert nach Typ (Rollfolie, Kaschierstofffolie und andere Folien), Anwendung (Konverterfolien, Behälterfolien und andere Anwendungen), Endnutzer (Lebensmittel, Getränke, Pharmazeutika, Kosmetik und Körperpflege sowie andere Endnutzer) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Spanien und Rest Europas], Asien-Pazifik [China, Japan, Indien, Südkorea, Thailand und Rest Asien-Pazifik], Lateinamerika [Brasilien, Mexiko und Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Rollfolie |

| Kaschierstofffolie |

| Geprägte und Lackierte Folie |

| Andere Typen |

| Konverterfolien |

| Behälterfolien |

| Haushaltsfolien |

| Industrie-/Isolierfolien |

| Wickel |

| Beutel und Sachets |

| Blister und Deckel |

| Schalen und Behälter |

| Andere Verpackungsformate |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Tabak |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Typ | Rollfolie | ||

| Kaschierstofffolie | |||

| Geprägte und Lackierte Folie | |||

| Andere Typen | |||

| Nach Anwendung | Konverterfolien | ||

| Behälterfolien | |||

| Haushaltsfolien | |||

| Industrie-/Isolierfolien | |||

| Nach Verpackungsformat | Wickel | ||

| Beutel und Sachets | |||

| Blister und Deckel | |||

| Schalen und Behälter | |||

| Andere Verpackungsformate | |||

| Nach Endnutzer | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Tabak | |||

| Andere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Aluminiumfolienverpackungen?

Der Markt steht im Jahr 2026 bei USD 30,63 Milliarden.

Wie schnell wird das Segment bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er USD 38,56 Milliarden erreichen und einen CAGR von 4,72 % verzeichnen wird.

Welche Region führt beim Konsum?

Der asiatisch-pazifische Raum macht 39,88 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Lebensmittelverarbeitung und die Pharmaproduktion.

Welches Endnutzersegment wächst am schnellsten?

Pharmaverpackungen sollen bis 2031 mit einem CAGR von 6,41 % wachsen, bedingt durch die Expansion von Blisterverpackungen.

Wer sind die wichtigsten Akteure in diesem Bereich?

Novelis, Hindalco, Constantia Flexibles, Reynolds Consumer Products und Sonoco prägen das Wettbewerbsfeld.

Wie beeinflussen Nachhaltigkeitsdruck die Lieferanten?

Hersteller investieren in Recyclingtechnologie und leichte Laminate, um EU-Abfallrichtlinien und unternehmerischen CO₂-Zielen gerecht zu werden.

Seite zuletzt aktualisiert am: