Marktgröße und Marktanteil für Laserschweißmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laserschweißmaschinen von Mordor Intelligence

Die Marktgröße für Laserschweißmaschinen soll von USD 3,55 Milliarden im Jahr 2025 und USD 3,77 Milliarden im Jahr 2026 auf USD 5,06 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 6,08 % verzeichnen.

Die Nachfrage verlagert sich von Metall-Schutzgas- und Wolfram-Schutzgas-Verfahren hin zu berührungslosem Fügen, da Batteriegehäuse für Elektrofahrzeuge, miniaturisierte Leiterplattengruppen und implantierbare Medizinprodukte allesamt engere Wärmeeintragsgrenzen vorschreiben. Die Fasertechnologie führte im Jahr 2025, doch Festkörperplattformen gewinnen an Bedeutung, da die Impulskontrolle ungleiche Metalle verarbeitet, die in Batterieableitern benötigt werden. Handgeführte Fasereinheiten mit einem Preis unter USD 20.000 erweitern den Zugang für Lohnfertigungsbetriebe, die eine Roboterzelle nicht rechtfertigen können, während die KI-gestützte Nahtführung die Erstdurchlaufausbeute auf über 98 % anhebt und die Amortisationszeiten verkürzt.[1]Lincoln Electric, "PythonX Handheld Launch," lincolnelectric.com Der asiatisch-pazifische Raum bleibt das volumenstärkste Zentrum aufgrund des Gigafabrik-Ausbaus in China, doch grüne und blaue Laser für das Kupferschweißen verankern die nächste Wachstumswelle in Europas 800-Volt-Automobilprogrammen.

Wichtigste Erkenntnisse des Berichts

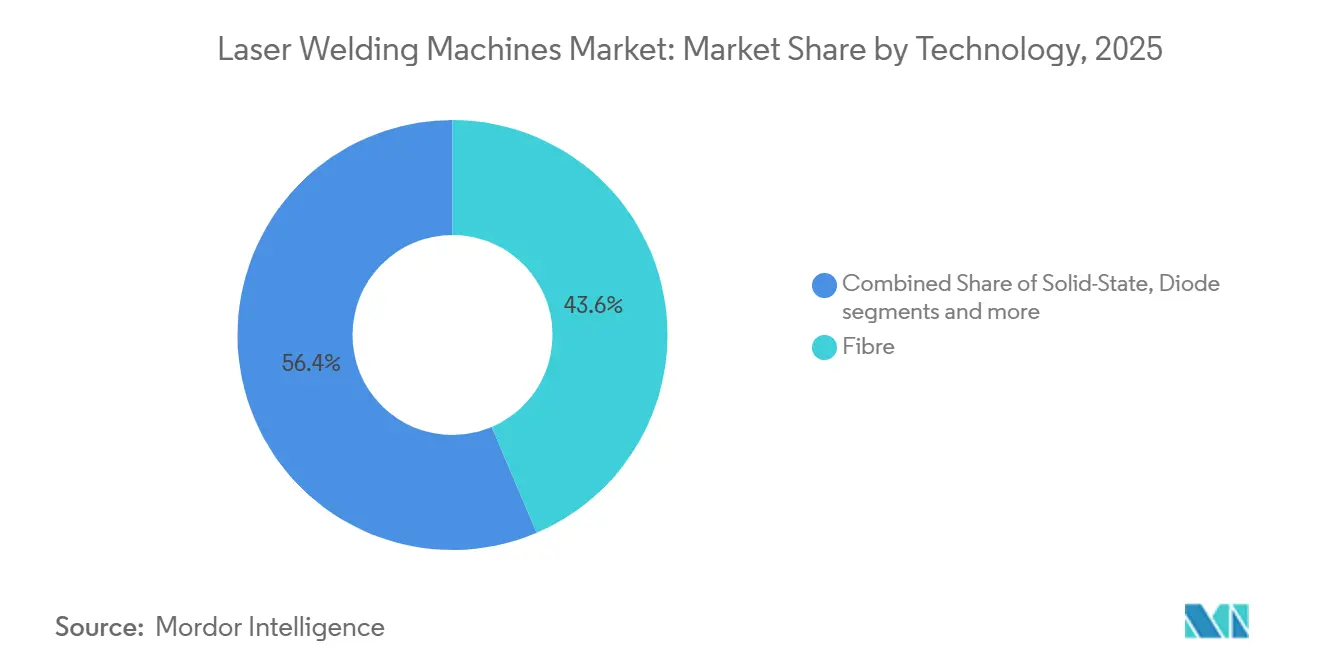

- Nach Technologie entfielen im Jahr 2025 43,68 % des Marktanteils für Laserschweißmaschinen auf Faserlaser, während Festkörperlaser voraussichtlich das schnellste Wachstum mit einer CAGR von 6,43 % bis 2031 verzeichnen werden.

- Nach Systemtyp repräsentierten roboterintegierte Zellen im Jahr 2025 41,85 % des Marktanteils für Laserschweißmaschinen, während handgeführte und tragbare Systeme im Prognosezeitraum voraussichtlich mit einer CAGR von 8,39 % wachsen werden.

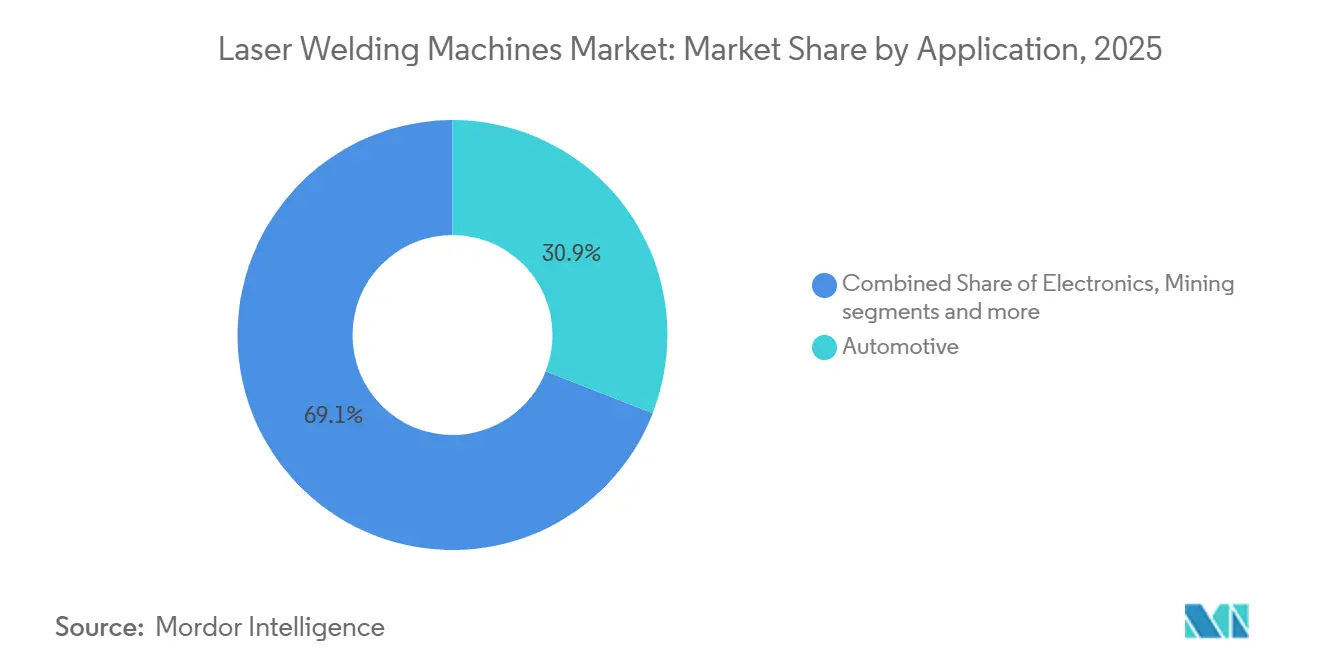

- Nach Anwendung erzielte die Automobilindustrie im Jahr 2025 30,92 % des Wertes innerhalb der Marktgröße für Laserschweißmaschinen, während das Segment Sonstiges, einschließlich Medizinprodukte und Batterieenergiespeicher, im Prognosezeitraum voraussichtlich eine CAGR von 6,43 % verzeichnen wird.

- Nach Werkstoff trug Aluminium im Jahr 2025 26,52 % zum Marktanteil für Laserschweißmaschinen bei, während Titan bis 2031 die schnellste Expansion mit einer CAGR von 6,72 % verzeichnen soll.

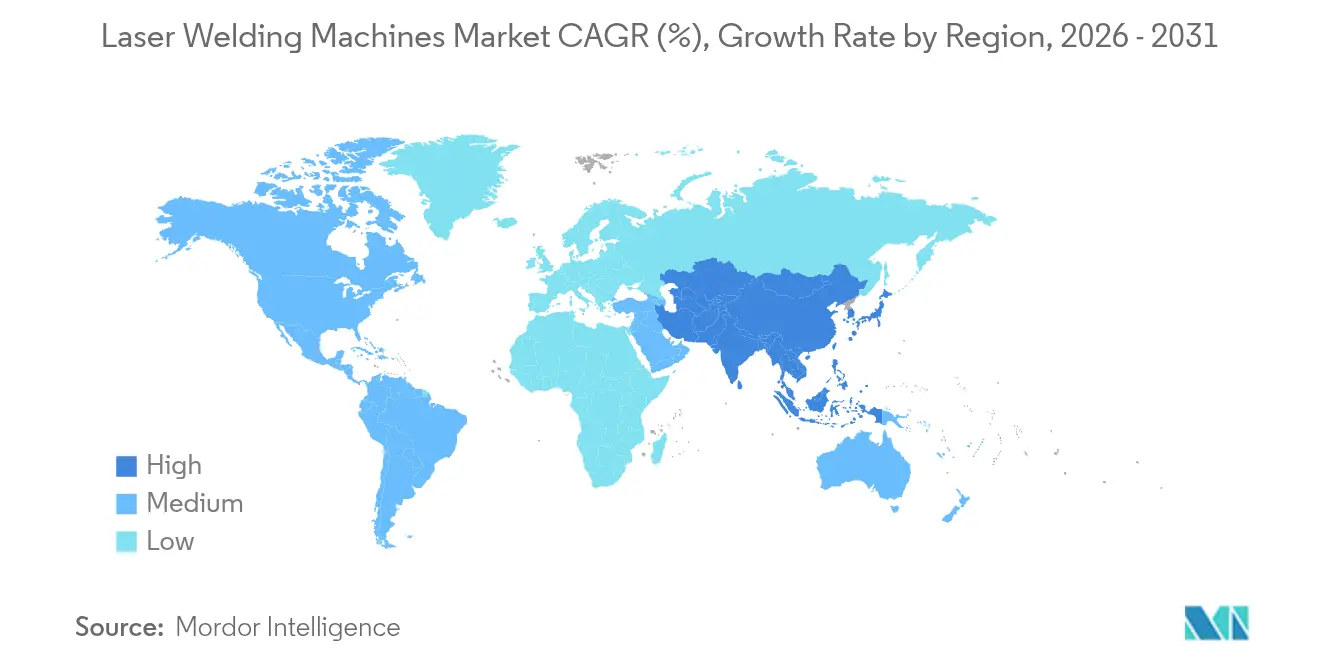

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 49,35 % des Wertes innerhalb der Marktgröße für Laserschweißmaschinen und soll im Prognosezeitraum mit einer CAGR von 7,62 % das stärkste regionale Wachstum aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laserschweißmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-gestützte Nahtführung verbessert die Schweißgenauigkeit und die Erstdurchlaufausbeute in intelligenten Fabriken | +1.2% | Global; früher Einsatz in Deutschland, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| Automobilhersteller schreiben Laserschweißen für Batteriegehäuse der nächsten Generation von Elektrofahrzeugen vor | +1.1% | China und Südkorea, Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Grüne und blaue Laser ermöglichen spritzfreies Kupferschweißen in Komponenten der Elektromobilität | +0.9% | Deutschland und China | Mittelfristig (2-4 Jahre) |

| Elektronikhersteller (OEM) fordern Mikrofügegenauigkeit für miniaturisierte Leiterplattengruppen | +0.8% | Taiwan, Südkorea, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Tragbare handgeführte Faserlasersysteme erweitern die Akzeptanz in Lohnfertigungsbetrieben und bei Feldreparaturen | +0.7% | Nordamerika, Europa, aufstrebendes Südamerika | Langfristig (≥ 4 Jahre) |

| Medizinproduktehersteller setzen auf wärmearmes Faserschweißen für Stents und Katheter | +0.6% | Nordamerika, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Nahtführung verbessert die Schweißgenauigkeit und die Erstdurchlaufausbeute in intelligenten Fabriken

Die Echtzeit-Nahtführung kombiniert CCD-Kameras (Charge-Coupled-Device), Lasertriangulationssensoren und Software mit faltendem neuronalem Netz, um Bauteilpositionierungsfehler bei Mehrlagenschweißungen zu korrigieren. Die Erstdurchlaufausbeute ist auf deutschen Rohbaulinien von etwa 88 % auf über 98 % gestiegen, was den Ausschuss um 40 % reduziert und die Amortisationszeiten für Roboterzellen auf unter zwei Jahre verkürzt. FANUC Robotics integriert Kanteninferenz, die den Fokus innerhalb von 50 Millisekunden neu kalibriert, während Panasonic Smart Factory ähnliche Gewinne auf Batterietablett-Linien meldet. Da die Arbeitskosten in Osteuropa und Südostasien steigen, betrachten Hersteller diese Genauigkeitsverbesserungen als Ausgleichsfaktor, der den Aufpreis von Laserschweißmaschinen rechtfertigt. Die breitere Einführung über Premiumfahrzeuge hinaus in Nutzfahrzeuge ist nun im Gange, da die Bauteilvariation sinkt und die Softwarewerkzeuge reifen.

Automobilhersteller schreiben Laserschweißen für Batteriegehäuse der nächsten Generation von Elektrofahrzeugen vor

Batterien für Elektrofahrzeuge benötigen hermetisch versiegelte Aluminiumgehäuse, die das Lichtbogenschweißen ohne Porosität oder Spritzer nicht liefern kann. Das Werk von CATL in Ningde schweißte 3-mm-Aluminiumgehäuse in unter 10 Sekunden pro Modul mit Mehrkilowatt-Faserlasern und erzielte Leckraten besser als 1 × 10⁻⁵ mbar-L/s. Tesla und BYD haben ähnliche Spezifikationen für Zell-zu-Pack-Verbindungen herausgegeben, sodass eine einzelne Elektrofahrzeug-Batterielinie USD 30-50 Millionen für Laserschweißmaschinen budgetiert, obwohl das herkömmliche Widerstandsschweißen ein Fünftel so viel kostet, weil der Laserprozess bei hohem Volumen aufwendige Nachschweißprüfungen überflüssig macht. Diese Vorgaben erklären, warum die Automobilindustrie den größten Anteil am aktuellen Umsatz ausmacht und warum der asiatisch-pazifische Raum nach wie vor die Hälfte aller Neuinstallationen absorbiert.

Grüne und blaue Laser ermöglichen spritzfreies Kupferschweißen in Komponenten der Elektromobilität

Kupfer reflektiert bis zu 95 % der Standard-Faserlaser-Energie bei 1.070 Nanometern, was zu instabilen Schlüssellöchern und Metallauswurf führt. TruDisk-Grünlaser, die bei 515 Nanometern betrieben werden, erhöhen die Absorptivität auf etwa 50 % und ermöglichen Einlagenschweißungen von 1,5-mm-Stromschienen bei 4 m/min ohne Vorwärmung. Das 450-Nanometer-Blaudiodensystem von Coherent Corp. liefert vergleichbare Qualität und ist nun auf deutschen Haarnadel-Linien für 800-Volt-Wechselrichter im Einsatz, die einen Widerstand unter 0,5 Milliohm erfordern. Obwohl diese Quellen 50-70 % mehr pro Watt kosten und nur 10.000-15.000 Stunden halten, erschließen sie Anwendungsfälle, die Standard-Faserlaser nicht erreichen können, und fördern den Markt für Laserschweißmaschinen in Europa und China.

Elektronikhersteller (OEM) fordern Mikrofügegenauigkeit für miniaturisierte Leiterplattengruppen

Smartphone- und Wearable-Marken verzichten auf Lötumschmelzen zugunsten von Laser-Mikroschweißen, da der Bauteilabstand unter 0,3 Millimeter sinkt und Baugruppen keine Temperaturen über 200 °C vertragen können. Die mit Scanner ausgestatteten Fasersysteme von HGTECH schweißen vernickelte Stahlableitern auf Kupferfolien in 100 Millisekunden und beseitigen Ermüdungsausfälle in Geräten, die auf 1.500 g Stöße getestet wurden. Apples iPhone mit Titanrahmen aus dem Jahr 2025 verwendete Impulslaser, die wärmebeeinflussende Zonen auf unter 200 Mikrometer begrenzten und die Zugfestigkeit über 900 Megapascal bewahrten. Auftragshersteller in Vietnam wechseln nun in unter 15 Minuten zwischen Produktcodes, was beweist, dass die Flexibilität des Lasers seinen Kapitalaufpreis im großen Maßstab ausgleicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalinvestitionen im Vergleich zu herkömmlichen Metall-Schutzgas- und Wolfram-Schutzgas-Schweißsystemen | -0.9% | Global; insbesondere Südamerika und Naher Osten & Afrika | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Laserschweißbedienern begrenzt die industrielle Akzeptanz | -0.7% | Nordamerika, Europa; und aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Reflektierende Nichteisenmetalle schaffen Prozessstabilitätsherausforderungen | -0.5% | Global, akut in der Elektromobilität und Luft- und Raumfahrt | Kurzfristig (≤ 2 Jahre) |

| Exportbeschränkungen für Hochleistungslasersysteme stören Lieferketten | -0.4% | China, Russland, Naher Osten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen im Vergleich zu herkömmlichen Metall-Schutzgas- und Wolfram-Schutzgas-Schweißsystemen

Eine schlüsselfertige Roboter-Laserzelle kostet USD 150.000-500.000 gegenüber USD 5.000-20.000 für eine vergleichbare Metall-Schutzgas-Station.[2]IEEE-Redakteure, "KI-Nahtführung für das Automobilschweißen," ieee.org Kleine und mittlere Unternehmen, die mehr als 60 % der Fertigungsbetriebe in Nordamerika und Europa ausmachen, benötigen Amortisationszeiten von drei Jahren, brauchen aber Volumina über 10.000 Teile jährlich, um diese Hürde zu erfüllen. Zölle von 15-35 % auf importierte Laser erhöhen die Preise in Brasilien, Nigeria und Argentinien und vergrößern die Lücke. Das Programm „Digital Jetzt” in Deutschland erstattet bis zu 50 % der qualifizierten Ausgaben für Industrie 4.0, aber ähnliche Subventionen gibt es anderswo kaum, sodass viele Unternehmen trotz höherer Verbrauchsmaterial- und Nacharbeitskosten weiterhin Lichtbogenschweißgeräte kaufen.

Mangel an qualifizierten Laserschweißbedienern begrenzt die industrielle Akzeptanz

Weniger als 15 % der zertifizierten Schweißer der Amerikanischen Schweißgesellschaft besitzen Laser-Zulassungen, und die Ausbildung erfordert 200-400 praktische Stunden. Der DVS-Ausbildungsweg in Deutschland erfordert 400 Stunden, doch die Einschreibungen sinken, da jüngere Arbeitnehmer Softwareberufe wählen. Das Medianalter der Schweißer in den Vereinigten Staaten überstieg 2025 55 Jahre, wobei die Renteneintritte die Neueinsteiger in den Mittelwestlichen Zentren im Verhältnis 3:1 übertrafen. Hochvolumen-Automobilwerke begegnen dem mit Automatisierung, aber Kleinserien-Luft- und Raumfahrt- sowie Medizinbetriebe benötigen nach wie vor qualifizierte Programmierer zur Einstellung von Schweißprogrammen, was einen Arbeitskräftemangel schafft, der das Wachstum des Marktes für Laserschweißmaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Festkörperlaser erweitern die Fähigkeiten für Mischmetallverbindungen

Faserplattformen erfassten 43,6 % des Umsatzes im Jahr 2025 und sind damit das größte Technologiesegment des Marktanteils für Laserschweißmaschinen. Käufer schätzen ihre Wandsteckdosen-Effizienz von 30-40 % und die Diodenlebensdauer von über 30.000 Stunden, Vorteile, die Drei-Schicht-Automobilwerke produktiv halten. Festkörperlaser, hauptsächlich neodymiumdotierte Scheiben- und neodymiumdotierte Yttrium-Aluminium-Granat-Laser, sind die schnellsten Aufsteiger und wachsen bis 2031 mit einer CAGR von 6,43 %, da die Impulswellenformsteuerung spritzfreie Aluminium-zu-Stahl-Batterieableiterschweißungen in weniger als zwei Impulsen pro Verbindung erzeugt. Kohlendioxid-Einheiten, einst der Standard für 6-mm-Stahlplatten, kämpfen nun, weil Aluminium und Kupfer bei 10,6 µm weniger als 5 % absorbieren, was nicht mit den Anforderungen der Elektromobilität übereinstimmt.

Scheibenlaser dominieren das Hochspitzen-Leistungs-Mikroschweißen und verbinden Herzschrittmacherleitungen, bei denen die Breite der wärmebeeinflussten Zone unter 100 µm bleiben muss. Diodenlaser, die bei 808-980 nm betrieben werden, haben Nischenanwendungen beim Kunststoffschweißen für Batteriegehäuse und bleiben stabil, da transparente Polymerverbindungen Partikelkontamination verhindern. Hybride programmierbare Quellen, wie die API-gesteuerte Corona-Familie von NLight Inc., ermöglichen es Prozessingenieuren, Impulsformen im laufenden Betrieb anzupassen und Qualifizierungszyklen von sechs Wochen auf eine Woche zu verkürzen. Diese Flexibilität zieht Luft- und Raumfahrtunternehmen an, die schnell zwischen Titan Grad 5 und Inconel 718-Halterungen wechseln müssen, ohne die Optik zu tauschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Tragbare Geräte untergraben die Dominanz der Robotik

Roboterintegierte Zellen erzielten im Jahr 2025 41,85 % des Umsatzes und verankern weiterhin Hochvolumen-Elektrofahrzeug-Batterielinien, die unter ±0,5 Sekunden Taktzeit-Dispersion laufen. Diese Mehrkilowatt-Stationen kosten USD 200.000-400.000 pro Stück, liefern jedoch 98 % Erstdurchlaufausbeute und eingebettete KI-Nahtführung, die Nacharbeit auf einstellige Teile pro Million reduziert. Handgeführte/Tragbare Einheiten unter USD 20.000 wachsen am schnellsten mit einer CAGR von 8,39 % bis 2031, da sie den Bedarf an Sicherheitslichtvorhängen und festen Portalen auf Lohnfertigungsböden beseitigen.

Pipeline-Auftragnehmer haben die Feldreparaturzeiten bei API-Klasse X70-Stahl um 70 % verkürzt, und chilenische Bergbaubetreiber beschichten Verschleißplatten auf Baggerschaufeln, ohne 15-Tonnen-Baugruppen in Werkstätten zu transportieren. Stationäre Tischgeräte bleiben in Reinräumen für Medizinprodukte unverzichtbar, wo Mikroskop-Okulare und Fußpedalauslöser es Technikern ermöglichen, 10-100 Herzschrittmachergehäuse pro Schicht mit Cp k-Werten über 1,67 zu schweißen. Doppelzweckplattformen, die Schweiß-, Schneid- und Oberflächenreinigungsköpfe austauschen, beanspruchen weniger Marktanteil, aber ihr 15%iger Preisaufschlag begrenzt die Akzeptanz auf Luft- und Raumfahrtdepots, die verschiedene Legierungen auf einer einzigen Linie verarbeiten.

Nach Anwendung: Automobilindustrie führt, aber Medizin und Batterieenergiespeicher übertreffen

Die Automobilindustrie behielt im Jahr 2025 30,92 % des Umsatzes, den größten Anteil unter allen Anwendungen, da Rohbaunahtschweißen und Aluminium-Batteriegehäuse fehlerfreie Verbindungen gemäß den Regeln des Verbands der Automobilindustrie erforderten. CATL, LG Energy Solution und Tesla verbrauchten im vergangenen Jahr mehr als 2.000 Roboterzellen, um Packs hermetisch bei Leckraten unter 1 × 10⁻⁵ mbar-L/s zu versiegeln. Doch das diversifizierte Sonstige-Segment, wie Medizin, Schmuck und Batterieenergiespeicher, expandiert bis 2031 mit einem Tempo von 6,43 % und ist damit die am schnellsten wachsende Gruppe.

Zulassungen nach Internationaler Organisation für Normung (ISO) 13485 drängen Stent-Hersteller zu Faserlasern, die die Superelastizität von Nitinol über 95 % der ursprünglichen Dehnungsgrenzen halten. Heim- und Gewerbe-Batterieenergiespeicher-Anbieter wie Enphase, BYD und SolarEdge schreiben Laserfügen für 20.000-Zyklus-Batteriemodule vor, bei denen der Widerstand unter 0,3 Milliohm bleiben muss. Das Elektronik-Mikroschweißen bleibt robust, da Smartphone-Flexplatinen unter 0,3 mm Abstand fallen, während Luft- und Raumfahrtverträge für Titan-Flugzeugzellenhäute Schlüssellochschweißungen erfordern, die nicht breiter als 400 µm sind und eine Porosität unter 0,5 % nach Volumen aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Werkstofftyp: Titan steigt durch Übernahme im Flugzeugzellenbau

Aluminium lieferte im Jahr 2025 26,52 % des Umsatzes, das größte einzelne Werkstoffsegment, da Batteriegehäuse für Elektrofahrzeuge und leichte Automobilpaneele das jährliche Tonnagevolumen dominieren. Titan ist der Sprinter und wächst bis 2031 jährlich um 6,72 %, da Airbus und Boeing Flügelrippen und Rumpfrahmen von genieteten auf lasergeschweißte Grad-5-Bleche umstellen und die Nachschweißwärmebehandlung entfällt. Aluminium wird weiterhin die Hochvolumen-Schweißnachfrage verankern, da Automobilhersteller Leichtbauprogramme beschleunigen und die Batteriegehäuseproduktion mit der Elektrofahrzeugakzeptanz skaliert. Seine ausgezeichnete Wärmeleitfähigkeit und Kompatibilität mit Hochleistungs-Faserlasern machen es zum bevorzugten Werkstoff für automatisierte Schweißlinien in der Automobil- und Batteriefertigung.

Stahl bleibt das volumenstärkste Arbeitspferd für Land- und Baumaschinen, doch sein relativer Anteil sinkt, da Kohlefaser-Hybride zunehmen. Kunststoffe, die in Transmissionsmodus-Aufbauten mit Diodenquellen geschweißt werden, behalten Nischenrelevanz für Sensorgehäuse, die IP67-Bewertungen über thermische Ausschläge von –40 °C bis +125 °C benötigen.

Geografische Analyse

Der asiatisch-pazifische Raum besaß im Jahr 2025 49,35 % des Umsatzes und soll bis 2031 mit 7,62 % wachsen und damit den größten regionalen Anteil am Markt für Laserschweißmaschinen aufrechterhalten. Chinesische Zentren in Wuhan und Shenzhen lieferten im Jahr 2025 mehr als 3.000 Mehrkilowatt-Faserzellen, während Han's Laser Technology Group und Raycus Fiber Laser nun Dioden, Fasern und Strahloptiken auf denselben Geländen fertigen und die Lieferzeiten auf vier Wochen verkürzen. Japans Präzisionselektronikcluster bevorzugen gepulste Festkörperwerkzeuge, die Sub-100-µm-Spots für Smartwatch-Batterieableitern treffen, und Südkorea schreibt grünes Laser-Kupferschweißen auf 800-V-E-Achsen-Haarnadeln vor, um elektrische Verluste auf unter 0,5 Milliohm zu begrenzen. Indien, gestützt durch Produktionsgebundene Anreizsubventionen, baut die Auftragsmontage von Smartphones und Elektrofahrzeug-Leistungselektronik aus, obwohl Importzölle von 10-20 % auf Laserquellen die Akzeptanz in kleinen Betrieben noch dämpfen.

Nordamerika wird durch rund USD 8 Milliarden an Elektrofahrzeug-Gigafabrik-Investitionen gestützt, die zwischen 2024 und 2025 in Nevada, Texas und Georgia getätigt wurden. Tesla, General Motors und Ford benötigen hermetisch versiegelte Strukturpacks, die in das Fahrgestell integriert sind und eine Laser-Inline-Leckprüfung bei 100 % Durchsatz erfordern. Kanadas Luft- und Raumfahrtlieferanten in Quebec schweißen Titan-Kraftstofftanks nach AS9100D-Qualität, aber nur 12 % der nationalen Schweißer besitzen Laser-Zertifikate, was die Inbetriebnahme neuer Linien auf sechs Monate verlängert. Mexiko nimmt Überlaufarbeiten im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) auf, doch kleine und mittlere Unternehmen (KMU) setzen weiterhin auf Metall-Schutzgas-Schweißen, da die durchschnittlichen Amortisationshorizonte ohne Lieferantenfinanzierung drei Jahre überschreiten.

Europa wächst langsamer, beherrscht aber hochwertige Nischen. Deutsche Tier-1-Zulieferer setzten im Jahr 2025 allein 800 Roboterzellen ein, die jeweils KI-Nahtführung betreiben, um VDA-Null-Fehler-Vorgaben bei verzinktem Stahl zu erfüllen. Frankreich und Spanien sicherten sich einen USD 38 Millionen Jenoptik AG-Auftrag für Titan-Flügelkästen mit dem Ziel, 20 % leichtere Flugzeugzellenmodule zu erreichen. Exportlizenzen gemäß der Europäischen Dual-Use-Verordnung verschärfen die Versorgung mit Lasern über 6 kW nach China und Russland und drängen EU-Anbieter zur gemeinsamen Entwicklung einheimischer Galliumnitrid-Dioden für Kupferstromschienen. Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase; Volkswagens brasilianisches Werk fügte im Jahr 2025 vier Zellen hinzu, doch Kapitalaufwendungen, die fünf- bis zehnmal höher sind als beim Metall-Schutzgas-Schweißen, begrenzen die breitere regionale Ausbreitung.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei führende Unternehmen wie TRUMPF Group, IPG Photonics Corporation, Han's Laser Technology Group, Coherent Corp. und Raycus Fiber Laser die Wettbewerbslandschaft prägen. TRUMPF Group vertiefte die vertikale Integration durch den Kauf von EHRT Maschinenbau im Februar 2025 und kombinierte Ultraschall- und Laserköpfe in einer einzigen Station für Aluminium-zu-Kupfer-Verbindungen, die den Kontaktwiderstand auf unter 0,3 Milliohm senken. IPG Photonics Corporation leitete nach einem Umsatzrückgang von 12 % im Jahr 2024 USD 90 Millionen in die Blaudioden-Forschung und -Entwicklung um, um den Kupferschweißanteil von Coherent Corp. zurückzugewinnen, deren 450-nm-Module bereits auf deutschen Elektromotor-Haarnadel-Linien laufen.

Chinesische Anbieter unterbieten westliche Preise um 30-40 % durch lokale Diodenfabriken und hauseigene Optik. Raycus Fiber Laser eröffnete im August 2024 einen 50.000 m² großen Campus in Wuhan, der 30.000 Quellen pro Jahr produzieren kann, während HGTECH Roboter, Bildverarbeitungssysteme und Garantieservice in vollständig chinesische Pakete bündelt, die für südostasiatische Zulieferer attraktiv sind. Han's Laser Technology Group gründete ein gemeinsames Forschungs- und Entwicklungszentrum mit BYD, das 515-nm-Impulssequenzen für 5-m/min-Kupferstromschienen-Linien abstimmt; frühe Versuche reduzierten Spritzer auf nahezu null.

Aufkommende Disruptoren zielen auf Softwareoffenheit und Portabilität ab. Die Corona-Plattform von NLight Inc. ermöglicht es Kunden, Spitzenleistungsdauer und Impulswiederholungsrate über API-Aufrufe zu ändern und so die Übertragung optimaler Verbindungsparameter auf globale Werke zu beschleunigen. Der handgeführte PythonX-Laser von Lincoln Electric (PythonX) wiegt 18 kg einschließlich eines Rauchabsauger-Rucksacks und verwandelt Öl-Pipeline-Reparaturteams in Einzelpersonenbetriebe, die eine Rissreparatur in zwei statt zehn Stunden abschließen.[3]Lincoln Electric, "PythonX Handheld Launch," lincolnelectric.com Europäische Start-ups wie Synova bieten Laser-Mikrostrahl-Hybride an, die einen wassergeführten Strahl abfeuern und so Oxidation an Titan-Orthopädieschrauben ohne Schutzgasabschirmung verhindern.

Marktführer für Laserschweißmaschinen

TRUMPF Group

IPG Photonics Corporation

Han's Laser Technology Group

Coherent Corp.

Jenoptik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lincoln Electric (PythonX) stellte den tragbaren PythonX-Laser mit 1,5 kW und vier Stunden Akkulaufzeit vor.

- Februar 2025: Amada Miyachi erhielt die ISO 13485:2016-Zertifizierung für seine Mikroschweißsysteme, die in Implantaten verwendet werden.

- Februar 2025: TRUMPF Group erwarb EHRT Maschinenbau und ergänzte damit Ultraschallfähigkeiten für hybride Aluminium-zu-Kupfer-Batterieableiter.

- Januar 2025: Coherent Corp. verpflichtete sich, USD 50 Millionen zu investieren, um die Produktion von Mehrkilowatt-Lasern in Saxonburg bis 2026 zu verdoppeln.

Umfang des globalen Marktberichts für Laserschweißmaschinen

| Faser |

| CO2 |

| Festkörper |

| Diode |

| Sonstige (Hybrid, Grün) |

| Handgeführt/Tragbar |

| Stationäres Tischgerät |

| Roboterintegierte Zelle |

| Hybride Multifunktionseinheit (Schweißen-Schneiden-Reinigen) |

| Automobilindustrie |

| Elektronik |

| Luft- und Raumfahrt & Verteidigung |

| Bergbau |

| Öl & Gas |

| Sonstige (Medizin, Schmuck, Batterieenergiespeicher usw.) |

| Stahl |

| Aluminium |

| Titan |

| Kupfer |

| Kunststoffe & Polymere |

| Sonstige (andere Metalle: Nickel, Nickellegierungen, Edelmetalle, Magnesium & Legierungen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Faser | |

| CO2 | ||

| Festkörper | ||

| Diode | ||

| Sonstige (Hybrid, Grün) | ||

| Nach Systemtyp | Handgeführt/Tragbar | |

| Stationäres Tischgerät | ||

| Roboterintegierte Zelle | ||

| Hybride Multifunktionseinheit (Schweißen-Schneiden-Reinigen) | ||

| Nach Anwendung | Automobilindustrie | |

| Elektronik | ||

| Luft- und Raumfahrt & Verteidigung | ||

| Bergbau | ||

| Öl & Gas | ||

| Sonstige (Medizin, Schmuck, Batterieenergiespeicher usw.) | ||

| Nach Werkstofftyp | Stahl | |

| Aluminium | ||

| Titan | ||

| Kupfer | ||

| Kunststoffe & Polymere | ||

| Sonstige (andere Metalle: Nickel, Nickellegierungen, Edelmetalle, Magnesium & Legierungen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Laserschweißmaschinen bis 2031 sein?

Die Marktgröße für Laserschweißmaschinen soll bis 2031 USD 5,06 Milliarden erreichen, gegenüber USD 3,77 Milliarden im Jahr 2026.

Welche Technologie wächst innerhalb dieser Maschinen am schnellsten?

Festkörperlaser führen das Wachstum mit einer CAGR von 6,43 % an, da ihre Impulsleistung ungleiche Metalle schweißt, die in Elektrofahrzeugbatterien und medizinischen Implantaten verwendet werden.

Warum sind blaue und grüne Laser für die Elektrofahrzeugfertigung wichtig?

Sie erhöhen die Kupferabsorptivität auf 40-60 % und ermöglichen spritzfreie Schweißungen an 800-V-Stromschienen, bei denen der Verbindungswiderstand unter 0,5 Milliohm bleiben muss.

Was hindert kleine Fertigungsbetriebe daran, Roboter-Laserzellen zu kaufen?

Ein schlüsselfertiges System kostet USD 150.000-500.000, fünf- bis zehnmal mehr als ein vergleichbares Metall-Schutzgas-System, und viele KMU benötigen Amortisationszeiten von unter drei Jahren.

Welche Region hat heute den größten Marktanteil?

Der asiatisch-pazifische Raum hält 49,35 % des Umsatzes im Jahr 2025 dank Chinas Gigafabriken und Elektronik-Auftragsherstellern.

Seite zuletzt aktualisiert am: