Marktgröße und Marktanteil für ophthalmologische Geräte in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2030) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

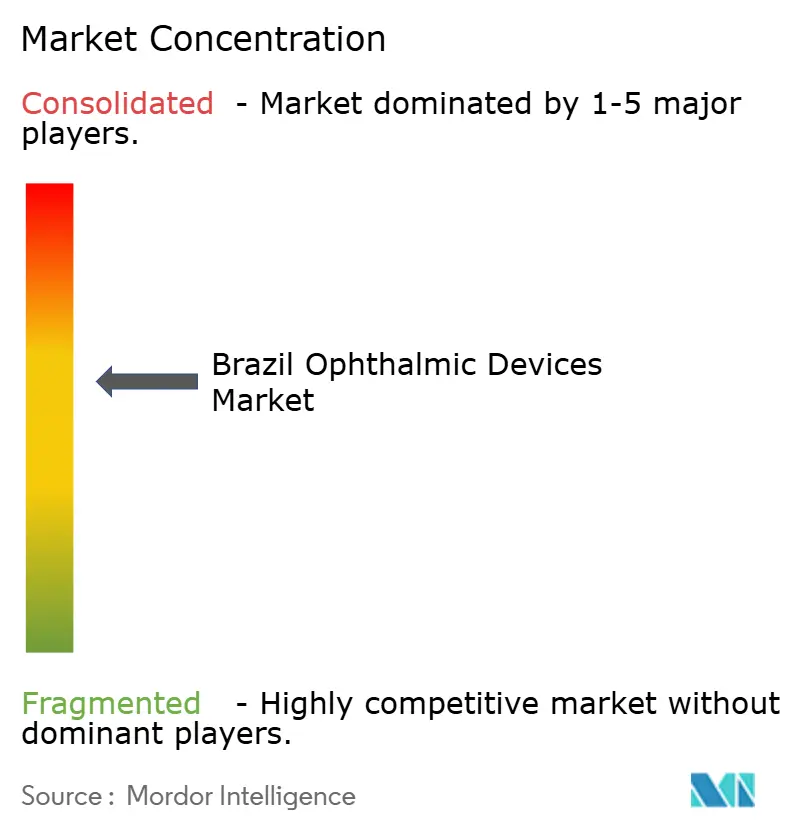

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Geräte in Brasilien von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Brasilien soll von 1,19 Milliarden USD im Jahr 2025 auf 1,25 Milliarden USD im Jahr 2026 steigen und bis 2030 einen Wert von 1,62 Milliarden USD erreichen, mit einer CAGR von 5,35 % über den Zeitraum 2026–2030.

Eine alternde Bevölkerung, eine steigende Diabetesprävalenz und beschleunigte regulatorische Zulassungswege erhöhen das Eingriffvolumen und verkürzen die Markteinführungsverzögerungen für Geräte, während die Währungsvolatilität die Importkosten weiterhin in die Höhe treibt. Sehhilfeprodukte dominieren heute den Umsatz, doch diagnostische Plattformen für das Screening auf diabetische Retinopathie und Swept-Source-OCT expandieren schneller, da öffentliche Teleophthalmologie-Pilotprojekte skalieren und private Kliniken ihre Bildgebungsflotten modernisieren. Die Wettbewerbsintensität ist moderat; fünf multinationale Anbieter entfallen auf etwa 58 % des Umsatzes, während Dutzende inländischer Distributoren weiterhin öffentliche Ausschreibungen in Sekundärstädten gewinnen. Private-Equity-Kapital beschleunigt die Migration von Katarakt- und refraktiven Eingriffen von Krankenhäusern in ambulante Operationszentren, verbessert die Gerätenutzung und steigert die Nachfrage nach Premium-Intraokularlinsen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp entfielen im Jahr 2025 59,77 % des Marktanteils für ophthalmologische Geräte in Brasilien auf Sehhilfen, während Diagnose- und Überwachungsgeräte bis 2031 die höchste CAGR von 8,52 % erzielen sollen.

- Nach Krankheitsindikation entfielen auf Kataraktgeräte 37,16 % des Umsatzes im Jahr 2025; Plattformen für diabetische Retinopathie sollen mit einer CAGR von 7,78 % am schnellsten wachsen, angetrieben durch obligatorische Screening-Vorschriften.

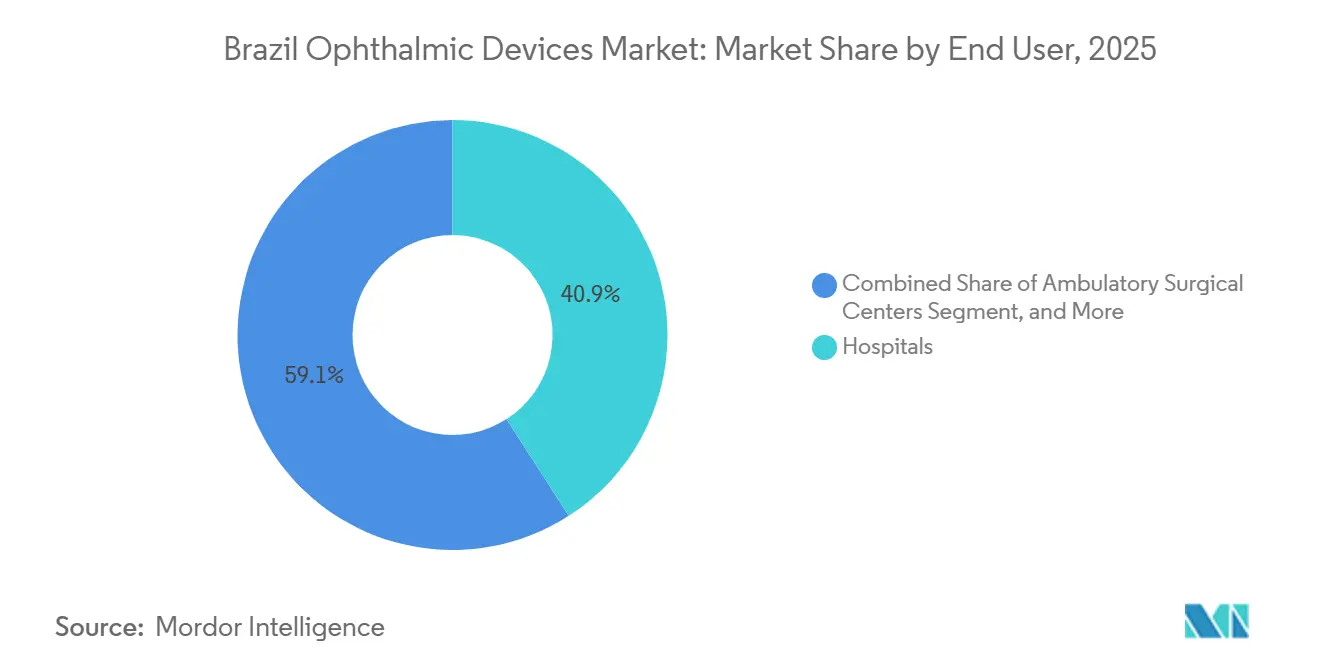

- Nach Endnutzer entfielen im Jahr 2025 40,89 % der Endnutzerausgaben auf Krankenhäuser, doch ambulante Operationszentren sollen mit einer CAGR von 10,49 % wachsen, da private Versicherer ambulante Katarakt- und refraktive Eingriffe erstatten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ophthalmologische Geräte in Brasilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz diabetischer Retinopathie und Nachfrage nach OCT | +0.9% | Landesweit; am stärksten im Südosten | Mittelfristig (2–4 Jahre) |

| Einführung von Femtosekundenlasern in privaten Katarakteinrichtungen | +0.7% | São Paulo, Rio de Janeiro, Brasília | Langfristig (≥ 4 Jahre) |

| Ausweitung des mobilen Screenings „Saúde Visual” | +0.5% | Norden und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Steigende private Krankenversicherungsabdeckung für Premium-Intraokularlinsen | +0.6% | Wirtschaftskorridor Südost | Mittelfristig (2–4 Jahre) |

| Ausbau von Teleophthalmologie-Netzwerken in abgelegenen Regionen und im Amazonasgebiet | +0.4% | Amazonasbecken und abgelegene Binnenstaaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bildschirmzeit bei Jugendlichen fördert Kurzsichtigkeit und Nachfrage nach Sehkorrektur | +0.3% | Städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt Katarakt- und AMD-Eingriffvolumina an

Mehr als 31 Millionen Brasilianer waren im Jahr 2021 60 Jahre oder älter, und diese Kohorte soll bis 2030 die Marke von 40 Millionen überschreiten.[1]Instituto Brasileiro de Geografia e Estatística, „Bevölkerungsprojektionen 2021–2030”, ibge.gov.br Kataraktoperationen stiegen 2024 auf 1,18 Millionen, nachdem ein Rückstandsabbaufonds des Gesundheitsministeriums 1,2 Milliarden BRL injiziert hatte, doch die Volumina bleiben unter der von der WHO empfohlenen Rate von 3.000 pro Million. Premium-Intraokularlinsen machen bereits 35 % der privaten Implantate aus, und die femtosekundenlaser-assistierte Kataraktchirurgie entfällt auf 25 % der Fälle in ambulanten Operationszentren in São Paulo, was ein starkes Aufwärtspotenzial für Premium-Plattformen signalisiert. Anti-VEGF-Injektionen für AMD überstiegen 2025 die Marke von 1,8 Millionen, obwohl öffentliche Einrichtungen aufgrund von Kostenunterschieden von bis zu 90 % weiterhin auf Off-Label-Bevacizumab angewiesen sind. Die Post-Market-Surveillance-Regelung der ANVISA von 2024 umfasst nun torische und EDOF-Linsen, was die Compliance-Kosten erhöht, aber die Sicherheitsverfolgung verbessert.

Steigende Diabetesprävalenz treibt Netzhautdiagnostik und Lasertherapie an

Diabetes betrifft 10,2 % der brasilianischen Erwachsenen, was 16,6 Millionen Menschen entspricht, und 36,3 % weisen ein gewisses Maß an diabetischer Retinopathie auf.[2]Internationale Diabetes-Föderation, „IDF Diabetes Atlas 10. Ausgabe”, diabetesatlas.org Nur 21 % der Diabetiker wurden 2019 gescreent, sodass fast 4,5 Millionen nicht diagnostizierte Fälle nun in KI-gestützte Triageströme eintreten. Phelcoms Smartphone-Funduskamera, 2023 von der ANVISA zugelassen, verarbeitet Bilder in 60 Sekunden und erreicht eine Sensitivität von 94 %, was Überweisungsrückstände in 120 Gemeinden drastisch reduziert. Private Diagnoseketten installierten 2024 18 % mehr Swept-Source-OCT-Geräte, die Makulaödeme 6 Monate früher als Time-Domain-Systeme erkennen und die Nachfrage nach Anti-VEGF-Behandlungen ankurbeln. Regulatorische Aktualisierungen für Software-als-Medizinprodukt-Tools verlangen von KI-Anbietern den Nachweis von AUC-Werten über 0,92 auf brasilianischen Datensätzen, doch Fast-Track-Einreichungen werden weiterhin in unter 180 Tagen abgeschlossen.

Technologische Fortschritte beschleunigen die Einführung

Die Verzögerungen bei der Geräteregistrierung sind von einem Jahr auf etwa sechs Monate gesunken, da die ANVISA digitale und KI-Einreichungen priorisiert.[3]Agência Nacional de Vigilância Sanitária, „Leistungsbericht zur Registrierung von Medizinprodukten 2023”, gov.br/anvisa Die Übernahme von LENSAR durch Alcon im Jahr 2025 führte die ALLY-Femtosekundenplattform mit Echtzeit-Wellenfrontführung ein und fordert sofort Carl Zeiss' VisuMax 800 in Premium-Katarakteinrichtungen heraus. Die Lentikelextraktion durch kleine Inzisionen macht nun 18 % der refraktiven Eingriffe in Brasilien aus, gegenüber 9 % im Jahr 2023, und bietet eine schnellere Sehrehabilitation als LASIK. Swept-Source-OCT und Ultra-Weitwinkelkameras erweitern die diagnostische Genauigkeit in die Aderhaut und die retinale Peripherie und ermöglichen eine frühere Intervention bei AMD und diabetischer Retinopathie. Die lokale Montage in der Freihandelszone Manaus senkt die Landekosten für ausgewählte Laser und OCT-Geräte um bis zu 20 % und federt die BRL-Abwertung ab.

Vom SUS unterstützte Teleophthalmologie-Pilotprojekte fördern die Einführung tragbarer Geräte

Das Gesundheitsministerium finanzierte 2024 mit 47 Millionen BRL 2.500 TeleOftalmo-Standorte und richtete sich an Gemeinden, in denen die Ophthalmologendichte unter 1 pro 50.000 Einwohner liegt. Tragbare Kameras mit einem Gewicht von weniger als 2 kg ermöglichen es Gesundheitspersonal, 40 Patienten pro Tag zu screenen und Bilder mit Cloud-Datenbanken zu synchronisieren, die Netzhautspezialisten innerhalb von 48 Stunden überprüfen. Die Screening-Abdeckung in Pilotstaaten stieg von 12 % im Jahr 2018 auf 35 % im Jahr 2024 und reduzierte Spätüberweisungen um 28 %. Mobile chirurgische Busse führten im vergangenen Jahr 12.400 Katarakteingriffe im ländlichen Bahia und Ceará durch und demonstrierten die Nachfrageelastizität, wenn Zugangshürden beseitigt werden. Die ANVISA schreibt nun AES-256-Verschlüsselung für die Bildgebung und die inländische Datenspeicherung vor, was die Infrastrukturausgaben erhöht, aber den Datenschutz der Patienten schützt.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten ophthalmologischen Chirurgen | –0.8% | Öffentliche Krankenhäuser im Norden und Nordosten | Langfristig (≥ 4 Jahre) |

| Hohe Importzölle und BRL-Volatilität | –0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei hochwertigen diagnostischen Investitionsgütern | –0.5% | Häfen von Santos, Rio und Inlandrouten | Mittelfristig (2–4 Jahre) |

| Niedrige SUS-Erstattungssätze für neue chirurgische Technologien | –0.6% | Öffentliche Einrichtungen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BRL-Währungsvolatilität treibt Importpreise in die Höhe

Der Real verlor zwischen 2023 und 2024 14 % gegenüber dem Dollar, was die Landepreise für OCT-Scanner, Laser und Mikroskope um 12–18 % anhob. Die SUS-Katarakterstattungen sind seit 2019 bei 580 BRL unverändert geblieben, was die Krankenhausmargen belastet und Geräteerneuerungen um bis zu neun Monate verzögert. Private ambulante Operationszentren entscheiden sich zunehmend für Fünfjahres-Leasingverträge in Landeswährung, während Großhändler ohne Absicherung 2024 eine Bruttomargenerosion von 300 Basispunkten verzeichneten. Steuerbefreiungen in Manaus gleichen nur einen kleinen Teil des Risikos aus, da lediglich 15 % der ophthalmologischen Lagereinheiten lokal montiert werden. Einzelhandelsketten gaben Preiserhöhungen selektiv weiter und erhöhten Premium-Gleitsichtgläser um 8–10 %, während Einstiegsprodukte zur Volumensicherung stabil gehalten wurden.

Ophthalmologenmangel außerhalb des Südostens begrenzt die Gerätenutzung

Nur 8,96 Ophthalmologen versorgen je 100.000 Brasilianer, doch 60 % praktizieren in São Paulo, Rio de Janeiro und Minas Gerais. Amazonas verzeichnet lediglich 3,6 Spezialisten pro 100.000 Einwohner, sodass OCT-Scanner 60 % der Klinikstunden ungenutzt bleiben. Die Zahl der Weiterbildungsplätze stieg zwischen 2020 und 2024 um 12 %, doch 70 % der Absolventen verbleiben im wohlhabenderen Südosten. Teleophthalmologie schließt Screening-Lücken, kann jedoch keine Spaltlampen- oder chirurgische Expertise ersetzen, sodass fortschrittliche Geräte weiterhin in städtischen Zentren konzentriert sind. Der nationale Rat schlägt nun vor, künftige SUS-Geräteausschreibungen an Mindestdichteschwellen für Ophthalmologen zu knüpfen, eine Politik, die die Beschaffung in unterversorgten Bundesstaaten verlangsamen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostische Plattformen übertreffen das Wachstum von Sehhilfen

Diagnose- und Überwachungsgeräte hatten 2025 eine bescheidene Ausgangsbasis, sollen jedoch mit einer CAGR von 8,52 % alle anderen Kategorien übertreffen, angetrieben durch landesweite Vorschriften zur diabetischen Retinopathie und KI-fähige OCT-Systeme. Sehhilfeprodukte behielten dennoch 59,77 % des Umsatzes im Jahr 2025, was die 71.226 Optikfachgeschäfte des Landes und eine Verbraucherpräferenz für monatliche Silikonhydrogel-Kontaktlinsen widerspiegelt. Die Kontaktlinsenführer Johnson & Johnson Vision und CooperVision nutzen Apothekennetzwerke, um städtische und stadtnahe Gebiete abzudecken, während EssilorLuxottica zwei inländische Fabriken nutzt, um Wechselkursschwankungen bei Fassungen und Korrektionsgläsern abzufedern.

Swept-Source-OCT-Scanner von Heidelberg Engineering und Nidek entfielen im vergangenen Jahr auf 60 % der neuen Premium-Installationen und bieten farbstofffreie Angiographie, die Bildgebungssitzungen von 45 Minuten auf 12 Minuten verkürzt. Tragbare Funduskameras mit einem Preis unter 5.000 USD sind nun in SUS-Ausschreibungen in 120 Gemeinden vertreten und unterstützen jährlich 340.000 Netzhautaufnahmen. Chirurgische Geräte sollen eine solide CAGR von 7,9 % erzielen, da die Penetration der femtosekundenlaser-assistierten Kataraktchirurgie bis 2031 national über 10 % steigt. Der von chirurgischen Konsolen gehaltene Marktanteil für ophthalmologische Geräte in Brasilien dürfte bis Ende des Jahrzehnts um zwei Prozentpunkte steigen, da private Versicherer ambulante Kataraktpakete einschließlich Premium-Intraokularlinsen erstatten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Retinopathie holt bei Katarakt auf

Kataraktsysteme entfielen 2025 auf 37,16 % des Umsatzes, angetrieben durch 1,18 Millionen SUS-Eingriffe und 664.000 private Operationen. Dennoch werden Lösungen für diabetische Retinopathie bis 2031 die schnellste CAGR von 7,78 % verzeichnen, da die Screening-Abdeckung durch bundesstaatliche Vorschriften zunimmt. Glaukomgeräte halten einen mittleren zweistelligen Anteil, gestützt durch eine MIGS-Penetration von 12 % in privaten ambulanten Operationszentren, während AMD-Therapeutika in öffentlichen Krankenhäusern stark auf Bevacizumab setzen, aber eine wachsende Akzeptanz von Port-Delivery-Implantaten in wohlhabenden Metropolen zeigen.

Die Dominanz von Katarakt ergibt sich aus dem demografischen Druck; Brasilien verzeichnet jährlich 650.000 neue Senioren, und die Premium-Intraokularlinsen-Penetration in privaten Zentren übersteigt bereits 35 %. Umgekehrt hat jeder dritte Diabetiker eine Netzhauterkrankung, doch weniger als ein Viertel erhält jährliche Bildgebungsuntersuchungen. KI-Triageplattformen, die überweisungswürdige Fälle mit einer Sensitivität von 94 % kennzeichnen, verkürzen Wartelisten, decken aber auch Kapazitätslücken in der Lasertherapie und der Anti-VEGF-Versorgung auf. Da die Erstattungscodes für OCT-Angiographie und tragbare Ultraschallgeräte reifen, könnte die Retinopathie die Glaukomausgaben bis 2029 überholen.

Nach Endnutzer: Ambulante Operationszentren gewinnen chirurgisches Volumen

Krankenhäuser bewältigten 2025 40,89 % der Ausgaben aufgrund von SUS-Kataraktsubventionen, doch das Wachstum des Marktes für ophthalmologische Geräte in Brasilien bei ambulanten Operationszentren wird mit einer CAGR von 10,49 % prognostiziert, dem schnellsten aller Kanäle. Konsolidierer wie TecLASER For Eyes und das von Pátria unterstützte Oftalmax bündeln hochvolumige Katarakt- und refraktive Eingriffe und steigern die Gerätenutzung auf über 90 %. Ophthalmologische Fachkliniken hielten etwa ein Drittel des Marktanteils und nutzten Nischen in der Netzhaut- und refraktiven Versorgung, um Ultra-Weitwinkelkameras und SMILE-Laser zu rechtfertigen.

Die Wirtschaftlichkeit ambulanter Operationszentren ist überzeugend: Ambulante Kataraktpakete kosten 30–40 % weniger als Krankenhaustarife und ermöglichen die Entlassung am selben Tag, ein Merkmal, das von privaten Versicherern zur Kosteneindämmung geschätzt wird. Öffentliche Krankenhäuser hingegen verschieben Geräteerneuerungen angesichts eingefrorener Erstattungen und BRL-Gegenwind und verschaffen ambulanten Operationszentren einen Technologievorsprung bei Premium-Intraokularlinsen und Femtosekundenlasern. Optische Einzelhandelsketten bleiben für den Sehhilfeumsatz wichtig, und ihre Filialexpansion von 8 % im Jahr 2024 unterstreicht die latente Verbrauchernachfrage auch in einem angespannten wirtschaftlichen Umfeld.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Südosten spiegelt seine Konzentration von 60 % aller Ophthalmologen und 70 % der privaten ambulanten Operationszentren wider. São Paulo allein beherbergt mehr Femtosekundenlaser als der gesamte Norden und Nordosten zusammen, eine Realität, die die Einführungskurven für Premium-Intraokularlinsen und SMILE-Chirurgie beschleunigt. Die hohe private Krankenversicherungsdurchdringung von 44 % der Einwohner fördert auch die frühe Einführung von KI-Diagnostik.

Der Mittlere Westen wird durch die wohlhabende Versicherungsbasis Brasílias und Kliniken in Goiás angetrieben, die 2024 Swept-Source-OCT-Geräte erwerben. Im Norden überbrücken mobile chirurgische Busse und batteriebetriebene Bildgebungsgeräte die Flussnetzwerke Amazoniens, um abgelegene Bevölkerungsgruppen zu erreichen. Strenge Datenlokalisierungsregeln erfordern Cloud-Service-Investitionen in regionalen Zentren wie Manaus und Belém, was den Overhead erhöht, aber den Datenschutz gewährleistet.

Wettbewerbslandschaft

Der brasilianische Markt für ophthalmologische Geräte weist einen moderaten Konzentrationsgrad auf. Alcons Übernahme von LENSAR für 356 Millionen USD fügte die adaptive ALLY-Femtosekundenplattform hinzu, die bis 2027 voraussichtlich 40 % der femtosekundenlaser-assistierten Kataraktchirurgie-Eingriffe auf sich vereinen wird. Carl Zeiss Meditec nutzt seinen VisuMax 800 und den KI-Intraokularlinsen-Rechner, um refraktive und Kataraktchirurgen zu binden, während Bausch + Lomb das Stellaris Elite Phako-System in SUS-Ausschreibungen bewirbt. Johnson & Johnson Vision brachte 2025 die TECNIS Odyssey auf den Markt und erhöhte damit den Wettbewerb im Premium-Intraokularlinsen-Segment, und EssilorLuxottica integriert Fassungen über 1.450 Franchises und zwei Fabriken, die Währungsschwankungen abfedern.

Der inländische Herausforderer Phelcom unterbietet Tisch-Fundusgeräte um 80 %, platziert 150 Eyer-Kameras in öffentlichen Kliniken und erschließt Exportmärkte in ganz Lateinamerika. Glaukos und Alcon konkurrieren um die Führung bei minimalinvasiver Glaukomchirurgie, doch die Einführung außerhalb privater ambulanter Operationszentren ist gering, bis der SUS seine Erstattungsliste aktualisiert. Private Equity treibt die Konsolidierung voran: Pátria Investimentos erwarb 2024 einen 40-%-Anteil an Oftalmax und strebt ein EBITDA von 25 % durch Maximierung des OP-Durchsatzes an. Insgesamt balanciert das Wettbewerbsfeld Skalenvorteile mit agilen regionalen Distributoren aus, die 3.800 Gemeinden ohne Servicenetz großer Marken versorgen.

Marktführer für ophthalmologische Geräte in Brasilien

Alcon Inc.

Johnson & Johnson Vision Care, Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp. SA

EssilorLuxottica SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BVI Medical erhielt die 510(k)-Zulassung der US-amerikanischen FDA für das Leos Laser Endoscopy Ophthalmic System und ebnete damit den Weg für die brasilianische Registrierung und ein künftiges Glaukomchirurgie-Portfolio.

- Februar 2025: Das brasilianische Gesundheitsministerium standardisierte Telegesundheitsverfahren, einschließlich Teleophthalmologie, innerhalb des SUS-Systems, um die Versorgungsqualität zu verbessern und den Zugang in abgelegenen Gebieten zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den brasilianischen Markt für ophthalmische Geräte als den gesamten jährlichen Umsatz, der im Land aus neuen Diagnose- und Überwachungssystemen, chirurgischen Geräten und Sehpflegeprodukten generiert wird, die von ANVISA formal für den Einsatz am menschlichen Auge zugelassen sind. Dies umfasst optische Kohärenztomographie-Scanner, Funduskameras, Phako-Konsolen, Femtosekundenlaser, Intraokularlinsen, Brillen und Kontaktlinsen, die Krankenhäuser, Fachkliniken, ambulante Operationszentren und den Einzelhandel erreichen.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Geräte und nicht regulierte kosmetische Linsen werden nicht in der Basislinie erfasst.

Segmentierungsübersicht

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktometer und Keratometer

- Hornhauttopographiesysteme

- Ultraschall-Bildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Kataraktgeräte

- Vitreoretinale chirurgische Geräte

- Refraktive chirurgische Geräte

- Chirurgische Glaukomgeräte

- Sonstige chirurgische Geräte

- Sehhilfen

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kataraktchirurgen, Biomediziningenieure in Privatkrankenhäusern, Beschaffungsleiter bei drei regionalen Einkaufsgruppen sowie Führungskräfte inländischer Distributoren in São Paulo, Recife und Porto Alegre. Diese Gespräche validierten Auslastungsraten, durchschnittliche Verkaufspreise und Ersatzzyklen und verfeinerten unsere Annahmen zu öffentlichen versus privaten Nachfragepools.

Desk Research

Wir eröffneten das Modell mit öffentlichen Datensätzen des brasilianischen Gesundheitsministeriums (DATASUS-Entlassungsaufzeichnungen, SUS-Verfahrenstarife) und IBGE-Bevölkerungsprojektionen, die uns zeigen, wie viele potenzielle Patienten existieren und wie viele Operationen jährlich finanziert werden. Branchenverbände wie der Brasilianische Rat für Ophthalmologie, Zollstatistiken zu HS-Codes 9001 und 9018, ANVISA-Geräteregistrierungsanträge sowie begutachtete Artikel in Arquivos Brasileiros de Oftalmologia lieferten Hinweise zu Einheitenflüssen, Importwerten und Prävalenz.

Zur Preisermittlung von Geräten haben wir Finanzberichte und Investorenpräsentationen börsennotierter Hersteller sowie Pressemitteilungen herangezogen, die Einführungspreise und Ausschreibungszuschläge offenbaren, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva zur Überprüfung von Unternehmensumsätzen und Lieferrichtungen beitrugen. Die oben genannten Quellen veranschaulichen die verwendete Mischung; zahlreiche weitere Publikationen und Datensätze wurden gesichtet, um Lücken und Anomalien gegenzuprüfen.

Marktgröße & Prognose

Der Top-down-Aufbau beginnt mit den Verfahrensvolumina für Katarakt, Refraktion, Glaukom und Retina, die anschließend mit Gerätedurchdringung und Ersatzfaktoren aus Feldinterviews multipliziert werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Lieferantenumsätzen und Kanalprüfungen zur Feinabstimmung der Gesamtwerte bestätigt. Zu den Schlüsselvariablen zählen das Wachstum der alternden Bevölkerung, die Prävalenz diabetischer Retinopathie, die installierte Basis von OCT-Scannern, die Einschreibung in private Krankenversicherungen sowie BRL-USD-Wechselkursverschiebungen. Eine multivariate Regression mit drei Verzögerungen modelliert, wie diese Treiber die Gerätenachfrage beeinflussen, und ein ARIMA-Overlay projiziert die kurzfristige Saisonalität. Wo Lieferantendaten unvollständig sind, werden Lücken durch gewichtete Durchschnitte der von benachbarten Anbietern gemeldeten ASPs überbrückt und durch Importstatistiken validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, gefolgt von Abweichungsscans gegenüber externen Versanddaten und Krankenhausbeschaffungsbekanntmachungen. Jede Abweichung von mehr als drei Prozentpunkten löst eine erneute Kontaktaufnahme mit Branchenexperten vor der Freigabe aus.

Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn ANVISA-Richtlinien oder makroökonomische Schocks den Ausblick wesentlich verändern.

Warum Mordors Basislinie für brasilianische ophthalmische Geräte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Das Verständnis dieser Hebel hilft den Lesern, die Streuung zu erklären.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 486 Mio. (2024) | Regional Consultancy A | Schließt Sehpflegeprodukte aus und wendet ausschließlich Ab-Werk-Preise an |

| USD 764 Mio. (2024) | Global Consultancy B | Lässt Femtosekundenlaser aus, rechnet zum BRL-Kassakurs Q1-2024 um, aktualisiert alle zwei Jahre |

Der Vergleich zeigt, dass Mordors disziplinierte Kombination aus transparenten Variablen, jährlicher Aktualisierung und Multi-Quellen-Validierung Entscheidungsträgern den zuverlässigsten Benchmark für die Chance im brasilianischen Augenpflegegerätemarkt bietet, sobald Umfang und Preisgrundlagen angeglichen sind.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für ophthalmologische Geräte in Brasilien im Jahr 2031 erreichen?

Die Marktgröße für ophthalmologische Geräte in Brasilien soll bis 2031 einen Wert von 1,62 Milliarden USD erreichen.

Welche Gerätekategorie wird bis 2031 am schnellsten wachsen?

Diagnose- und Überwachungsgeräte sollen im Bereich des Screenings auf diabetische Retinopathie die höchste CAGR von 8,52 % erzielen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Private Versicherer erstatten ambulante Katarakt- und refraktive Eingriffe zu geringeren Kosten, und ambulante Operationszentren bieten kürzere Wartezeiten sowie Zugang zu Premium-Intraokularlinsen.

Wie beeinflusst die Teleophthalmologie die regionale Nachfrage?

TeleOftalmo-Zentren und tragbare Funduskameras erhöhten die Screening-Abdeckung in Pilotstaaten auf 35 % und kurbelten den Kauf kostengünstiger Diagnostiksets in unterversorgten Gebieten an.

Welche wichtige regulatorische Änderung beschleunigt die Markteinführung von Geräten?

Der Fast-Track-Zulassungsweg der ANVISA von 2025 verkürzte die Genehmigungsfristen auf 180 Tage und ermöglicht es KI-Diagnostik und Premium-Intraokularlinsen, Chirurgen sechs Monate nach der weltweiten Markteinführung zu erreichen.

Seite zuletzt aktualisiert am: