Größe und Marktanteil des Einzelhandelslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Billionen US-Dollar |

| Marktgröße (2031) | 1.57 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

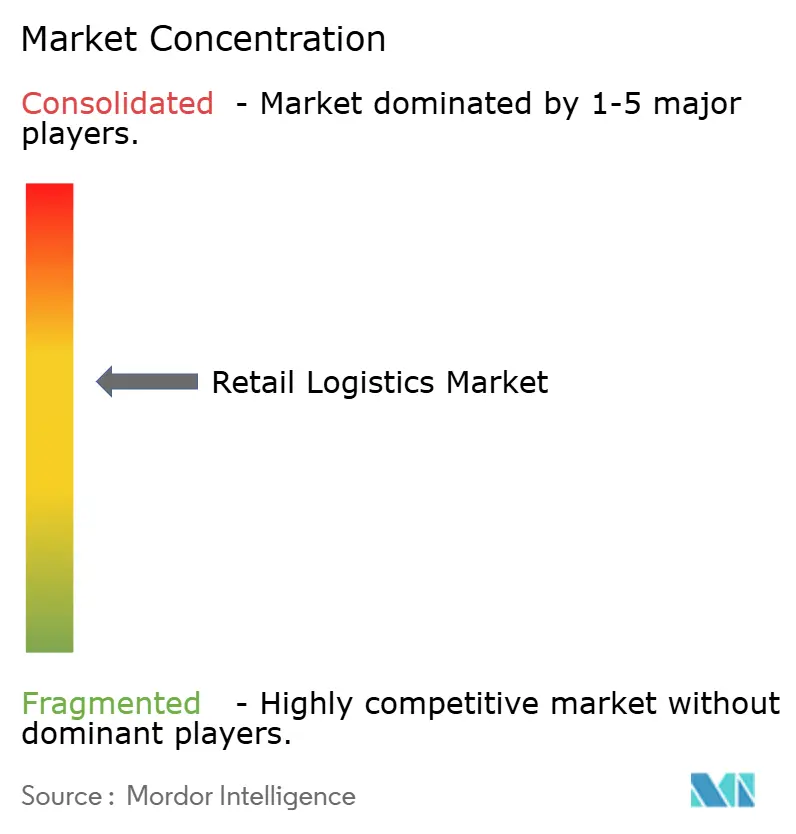

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Einzelhandelslogistikmarkts von Mordor Intelligence

Die Größe des Einzelhandelslogistikmarkts wird voraussichtlich von 1,15 Billionen USD im Jahr 2025 und 1,22 Billionen USD im Jahr 2026 auf 1,57 Billionen USD bis 2031 anwachsen, was einer CAGR von 5,25 % zwischen 2026 und 2031 entspricht.

Die Einführung von Automatisierung, steigende Volumina im Abonnement-Commerce und Blockchain-Rückverfolgbarkeitsvorgaben verändern gemeinsam die Fulfillment-Wirtschaft, insbesondere im Bereich der letzten Meile und der Retourenlogistik. Der Einsatz von Lieferrobotern geht über Pilotprojekte hinaus und verschafft großen Einzelhändlern durch die Optimierung der Routendichte Kostenvorteile. Gleichzeitig treiben zirkuläre Einzelhandelsmodelle die Nachfrage nach Authentifizierungs- und Aufbereitungsdienstleistungen an, die das Wachstum des einfachen Transports übertreffen. Regional gesehen ziehen die städtischen Zentren im Asien-Pazifik-Raum den Großteil der neuen Investitionen in die Lagerautomatisierung an, während nordamerikanische Anbieter auf vertikale Lagerhaltung setzen, um den Landmangel auszugleichen. In allen Regionen erhöhen Umwelt-, Sozial- und Governance-Prüfungen (ESG) die Nachfrage nach CO₂-Bilanzierungsplattformen, die Compliance-Kosten in margenschützende Erkenntnisse umwandeln.[1]US-Umweltschutzbehörde, "Nationale Recycling-Strategie," epa.gov

Wichtigste Erkenntnisse des Berichts

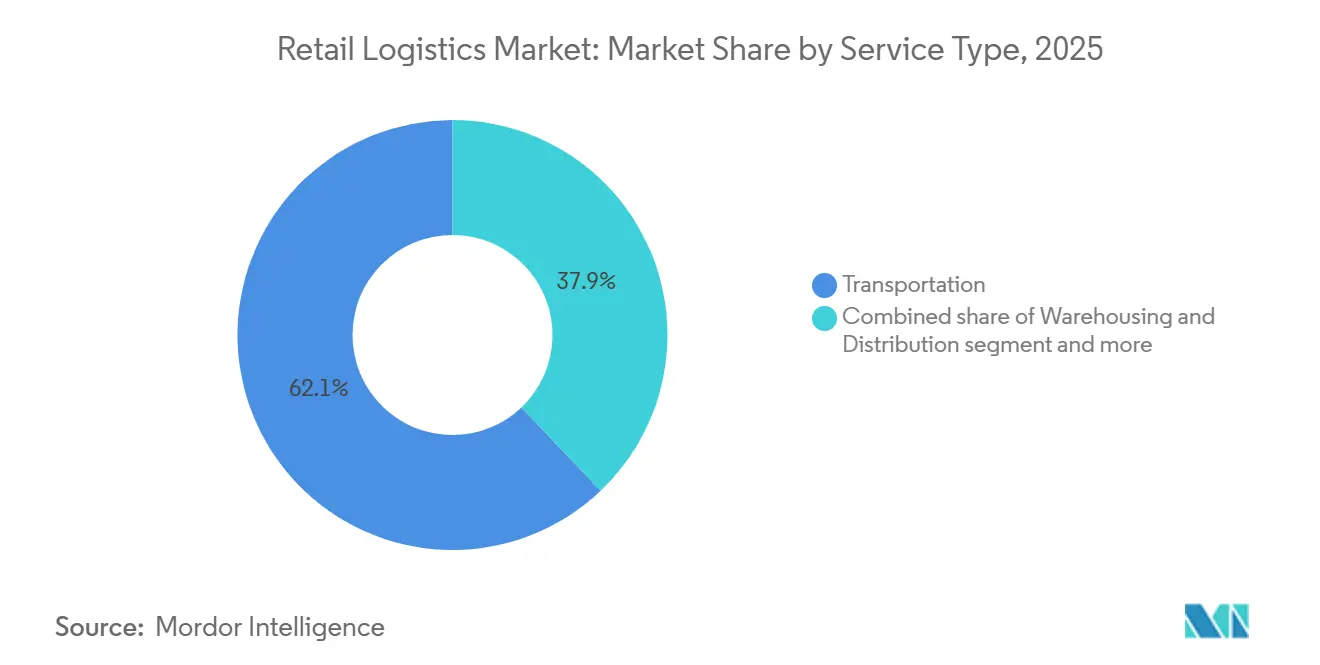

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 62,1 % auf den Transport im Einzelhandelslogistikmarkt, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Produkt entfielen im Jahr 2025 32,6 % der Größe des Einzelhandelslogistikmarkts auf Lebensmittel und Getränke; für Mode und Lifestyle wird bis 2031 eine Expansion mit einer CAGR von 6,2 % prognostiziert.

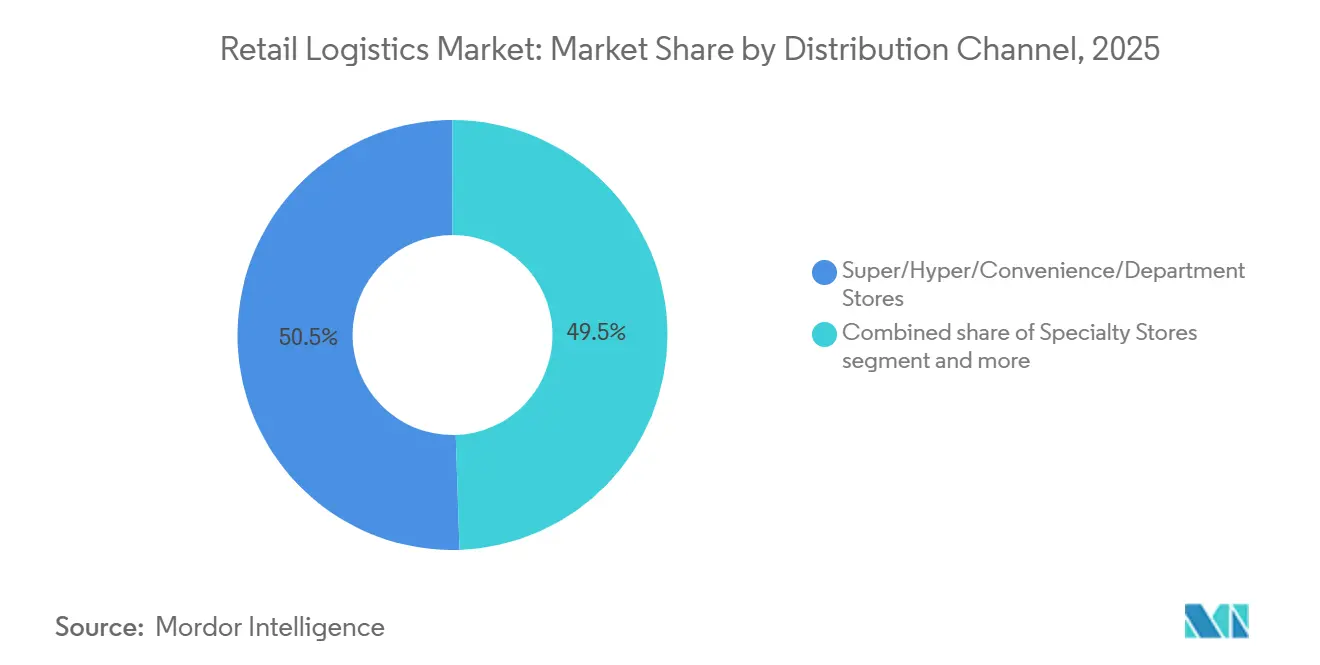

- Nach Vertriebskanal vereinten Super-, Hyper-, Convenience- und Kaufhäuser im Jahr 2025 gemeinsam 50,5 % des Einzelhandelslogistikmarkts auf sich, während Online-Kanäle mit einer CAGR von 8,9 % am schnellsten wachsen.

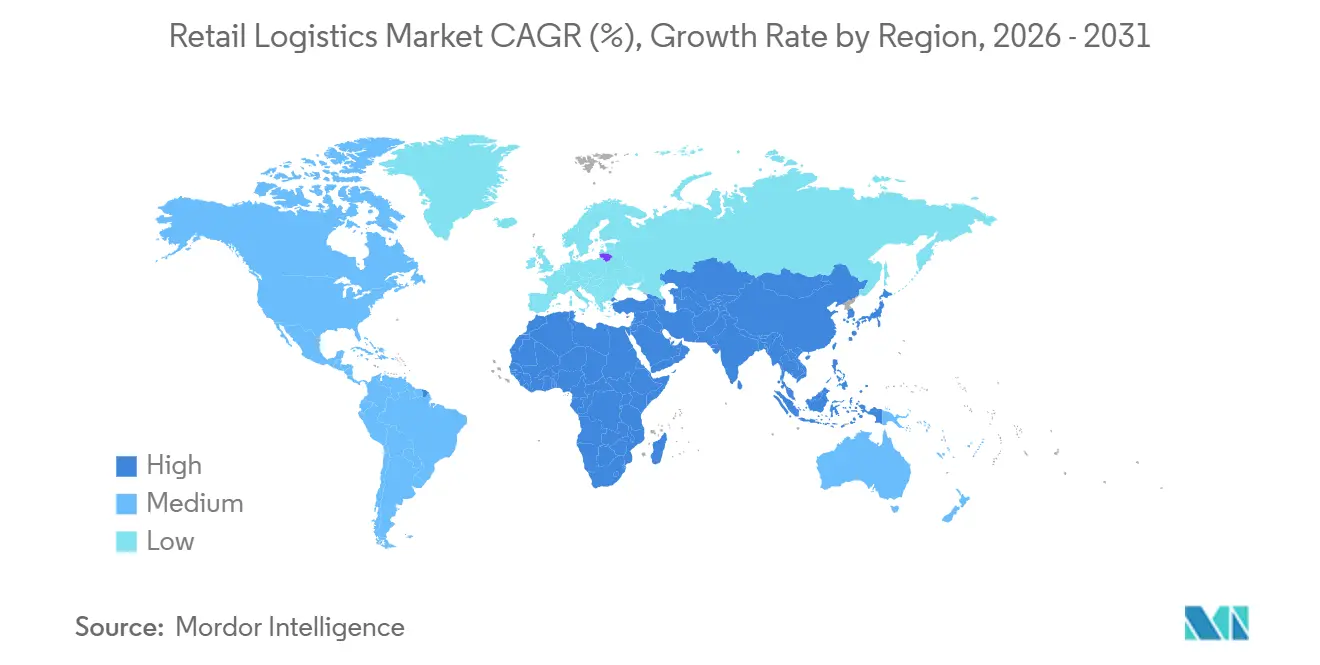

- Nach Geografie führte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 39,8 % am Einzelhandelslogistikmarkt und bleibt mit einer CAGR von 6,9 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Einzelhandelslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großflächiger Einsatz autonomer Lieferroboter und Drohnen | +1.3% | Nordamerika, städtische Zentren im Asien-Pazifik-Raum, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des Wiederverkaufs und des zirkulären Einzelhandels, das Retourenlogistikplattformen antreibt | +1.0% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für frischen Lebensmittel-E-Commerce | +0.9% | Nordamerika, Europa und die Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Abonnement-Commerce-Modelle stabilisieren die Liefernachfrage | +0.8% | Global, reife E-Commerce-Märkte | Kurzfristig (≤2 Jahre) |

| Einzelhandels-Mediennetzwerke treiben datenzentrierte Bestandspositionierung voran | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeitsvorgaben großer Marken | +0.6% | Global, Luxus- und Pharmasektor führend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großflächiger Einsatz autonomer Lieferroboter und Drohnen

Autonome Lieferflotten haben ihre kommerzielle Größenordnung bis 2025 weiter gefestigt. Aufbauend auf früheren Meilensteinen – wie Walmart, das Anfang 2024 in sieben US-Bundesstaaten mehr als 20.000 Drohnenlieferungen überschritt – verzeichnete der Sektor eine erhebliche fortlaufende Expansion. Amazon Prime Air weitete seinen Betrieb auch auf die Metropolregion Phoenix aus und unterstrich damit das Unternehmensziel, bis 2031 jährlich 500 Millionen Pakete auf dem Luftweg zu befördern. Bodengestützte Roboter von Starship Technologies sind mittlerweile auf über 60 Universitätscampussen und an mehr als 270 Standorten weltweit im Einsatz und senken die Kosten der letzten Meile bei Quick-Commerce-Bestellungen um bis zu 60 %. Abonnementprogramme liefern die vorhersehbare Bestelldichte, die zur Maximierung der Batterieauslastung und der Flottenumschlagzeiten erforderlich ist. Da Regulierungsbehörden im Asien-Pazifik-Raum und in Europa Sandbox-Genehmigungen erteilen, wird erwartet, dass grenzüberschreitende Technologiestandards konvergieren und weitere Skalierungsgewinne ermöglichen.

Wachstum des Wiederverkaufs und des zirkulären Einzelhandels, das Retourenlogistikplattformen antreibt

Die Aktivitäten im zirkulären Einzelhandel beschleunigen Investitionen in die Retourenlogistik, was durch die Übernahme von Inmar Supply Chain Solutions durch DHL im Jahr 2025 verdeutlicht wird, die 14 Retourenzentren und 800 Spezialisten zu seinem nordamerikanischen Netzwerk hinzufügte. Wiederverkaufsmarktplätze wie ThredUp und Vestiaire Collective sind auf hochdurchsatzfähige Authentifizierungslinien angewiesen, die traditionelle Vorwärtsnetzwerke nicht bieten können. Marken internalisieren Rücknahmekreisläufe: Patagonias Worn Wear und Lululemons Like New-Programme verarbeiten zurückgegebene Waren für den verifizierten Wiederverkauf und schützen so den Markenwert. Blockchain-Tagging verifiziert Herkunft und Zustand, stärkt das Vertrauen der Verbraucher und reduziert das Fälschungsrisiko. Die anhaltende regulatorische Unterstützung für Abfallreduzierungsziele sollte die Finanzierung für dedizierte Retoureninfrastruktur aufrechterhalten.

Ausbau der Kühlkette für frischen Lebensmittel-E-Commerce

Verderblicher E-Commerce benötigt Kühllager, die pro Quadratmeter bis zu viermal mehr kosten als Äquivalente bei Umgebungstemperatur. Die US-amerikanischen Lebensmittelketten Kroger und Albertsons eröffneten 2025 automatisierte Fulfillment-Center mit robotergestützten Pick-to-Tote-Linien, die in 1 °C-Zonen betrieben werden und die Integrität vom Warenkorb bis zum Warenkorb gewährleisten. IoT-Sensoren überwachen Türöffnungsintervalle und lösen eine Neusequenzierung der Route aus, wenn eine Temperaturabweichung auftritt. Die Blockchain-Aufzeichnung verkürzt Rückrufuntersuchungen von Tagen auf Minuten und minimiert Schwund. Da der Online-Anteil bei frischen Lebensmitteln steigt, sind Anbieter, die die Tieftemperaturlogistik beherrschen, in der Lage, Premiumpreise zu erzielen.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelrückverfolgbarkeitsregel," fda.gov

Abonnement-Commerce-Modelle stabilisieren die Liefernachfrage

Wiederkehrende Bestellprogramme glätten Nachfragespitzen und verbessern die Auslastung von LKW-Kapazitäten. Amazon Subscribe & Save, eine milliardenschwere Geschäftssparte, ermöglicht es Planern, Sendungen vorab zu bündeln und Lagerkommissioniersequenzen weit im Voraus anzupassen. Mahlzeitenkit-Anbieter HelloFresh und Blue Apron folgen dieser Logik in temperaturkontrollierten Micro-Fulfillment-Centern, die Frischefenster von zwei Stunden garantieren. Vorhersehbare Volumina verankern mehrjährige Frachtführerverträge und reduzieren die Anfälligkeit für volatile Spotpreise. Optimiertes Routing verringert zudem die durchschnittlichen Emissionen pro Bestellung, was mit ESG-Scorecards übereinstimmt und Kapitalausgaben für Elektrotransporter rechtfertigt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile grenzüberschreitende Zölle beeinflussen die Routenwirtschaftlichkeit | -1.0% | Global, Nordamerika–Asien-Routen | Kurzfristig (≤2 Jahre) |

| Knappheit an Lagerimmobilien in erstklassigen Metropolen treibt die Kosten für Drittlogistikanbieter in die Höhe | -0.9% | Nordamerika, Europa und die Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| ESG-Prüfungsdruck erhöht die Investitionsausgaben für Emissionsmessung | -0.6% | Europa führend, globaler Rollout | Langfristig (≥4 Jahre) |

| KI-Fachkräftemangel verzögert die Einführung digitaler Zwillinge | -0.5% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile grenzüberschreitende Zölle beeinflussen die Routenwirtschaftlichkeit

Zollschwankungen auf den Handelsrouten zwischen den Vereinigten Staaten und China veränderten die Berechnungen der Gesamtkosten mehrfach im Jahr 2025 und zwangen Einzelhändler zur Doppelbeschaffung aus Mexiko, um Zollrisiken abzusichern. Die Nachfrage nach Nearshoring trieb die Übernahme von Estafeta durch UPS voran und verschaffte dem Unternehmen Express-Reichweite in über 160 mexikanischen Städten. Dennoch zwingen kurzfristige Regeländerungen Frachtführer zur Neuverhandlung von Kraftstoffzuschlagsklauseln, was zu administrativer Reibung führt. Erhöhte Unsicherheit veranlasst Lagervermieter, Vertragslaufzeiten zu verkürzen, was die Preise pro Quadratmeter erhöht. Die Aussichten deuten auf anhaltende Volatilität hin, bis multilaterale Handelsforen sich auf längerfristige Rahmenbedingungen einigen.

Knappheit an Lagerimmobilien in erstklassigen Metropolen treibt die Kosten für Drittlogistikanbieter in die Höhe

Der industrielle Leerstand in Los Angeles und New York lag Ende 2025 bei knapp 6 %, da ein mehrjähriges Tief bei Fertigstellungen die städtischen Märkte eng hielt. Bebauungsvorschriften und Widerstand aus der Bevölkerung bremsen Neubauten auf der grünen Wiese, während konkurrierende Wohnumwandlungen die Fläche von Altstandorten verringern. Drittlogistikanbieter reagieren mit mehrstöckigen Anlagen, die Zwischengeschossroboter zwischen den Etagen einsetzen, allerdings bei einer um 25 % höheren Kapitalintensität. Gemeinschaftlich genutzte Hubs verteilen die Kosten auf mehrere Mieter, werfen jedoch Datensicherheitsbedenken auf. Bis Bebauungsreformen Wirklichkeit werden, bleibt die vertikale Lagerhaltung die wichtigste Lösung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert, während Mehrwertdienstleistungen zulegen

Der Transport machte im Jahr 2025 62,1 % des Marktanteils im Einzelhandelslogistikmarkt aus und spiegelt die unverzichtbare Rolle des inländischen Straßengüterverkehrs bei der Erfüllung der letzten Meile wider. Straßenfrachtführer profitieren von dichten Routennetzwerken, die Lager mit städtischen Micro-Hubs verbinden, während die Schiene Massenguttransporte im Vorfeld für Kosteneffizienz übernimmt. Seerouten bewältigen den Großteil des grenzüberschreitenden Volumens, obwohl die Zollvolatilität zur Diversifizierung der Routen auf alternative Häfen veranlasst. Mehrwertdienstleistungen sind zwar kleiner, verzeichnen aber eine CAGR von 6,5 % und wandeln Compliance-Schmerzpunkte in Premium-Einnahmequellen um. Retourenlogistik, Produktindividualisierung und Inspektionslinien ermöglichen es Einzelhändlern, zirkuläre Modelle zu unterstützen, ohne eigene Infrastruktur aufzubauen.

Automatisierung verändert beide Enden des Dienstleistungsspektrums. Autonome LKW beginnen Hub-zu-Hub-Pilotprojekte auf Autobahnkorridoren, während Lagerroboter die durchschnittlichen Kommissionierzeiten um 40 % bis 50 % verkürzen. Die Inmar-Übernahme durch DHL ist ein Beispiel für das zusammengeführte Modell, das Transportdichte mit spezialisierten Retourenzentren verbindet. Blockchain-Ergänzungen verifizieren die Produktauthentizität bei der Übergabe und verschaffen Mehrwertabteilungen einen technologischen Vorsprung. Da ESG-Prüfungen strenger werden, werden CO₂-Zähler-Dashboards voraussichtlich von Beratungsupgrades in Standard-Servicevereinbarungen übergehen.[3]US-amerikanische Börsenaufsichtsbehörde, "Verbesserung und Standardisierung klimabezogener Offenlegungen," sec.gov

Nach Produkt: Lebensmittel und Getränke führend, Mode und Lifestyle wächst am schnellsten

Lebensmittel und Getränke hielten im Jahr 2025 32,6 % der Größe des Einzelhandelslogistikmarkts, gestützt durch die Komplexität der Kühlkette, die die Wechselkosten für Versender erhöht. Der Lebensmittel-E-Commerce erfordert Kühldocks, isolierte Transportbehälter und strenge Zeitfenster, was Anbieter dazu veranlasst, Premiumpreise für die Einhaltung von Vorschriften zu verlangen. Blockchain-Lebensmittelsicherheitstracker beruhigen Verbraucher nach Rückrufen und verstärken die logistische Intensität der Kategorie. Mode- und Lifestyle-Produkte verzeichnen unterdessen eine CAGR von 6,2 %, getragen von Blockchain-Rückverfolgbarkeit und boomender Wiederverkaufsnachfrage. Die digitalen Pässe von Luxusgruppen erfordern Scanpunkte an jedem Knotenpunkt und erweitern den Bedarf an spezialisierten Scannern und sicheren Käfigen in Hubs.

Die beiden Segmente überschneiden sich zunehmend bei Serviceinnovationen. Verderbliche Modeartikel – man denke an temperaturempfindliche Kosmetika – übernehmen Erkenntnisse aus der Kühlkette, während Bekleidungs-Wiederverkaufsmodelle lebensmittelgerechte Desinfektionsstandards für die Aufbereitung von Kleidungsstücken importieren. Mehrwertangebote umfassen damit Authentifizierung für Taschen und Temperaturprüfungen für Beeren unter einem digitalen Dach und unterstreichen die Konvergenz der Serviceerwartungen.

Nach Vertriebskanal: Stationäre Formate dominieren weiterhin, während Online-Handel stark zulegt

Super-, Hyper-, Convenience- und Kaufhäuser erzielten 2025 50,5 % des Umsatzes, gestützt durch die Wirtschaftlichkeit von Massenlieferungen und etablierte Nachschubrhythmen. Online-Plattformen eilen jedoch mit einer CAGR von 8,9 % voraus, da Micro-Fulfillment-Robotik städtischen Zonen Same-Day-Fähigkeiten hinzufügt. Stationäre Geschäfte fungieren zunehmend als Click-and-Collect-Depots, optimieren Lagerumschläge und senken gleichzeitig die Kosten der letzten Meile. Abonnementprogramme verfeinern dann Nachfrageprognosen und ermöglichen es Planern, Geschäftsnachschübe mit ausgehenden Paketsendungen für Abholungen am Straßenrand zu synchronisieren.

Autonome Fahrzeuge verstärken die Kanalkonvergenz. Drohnen-Docks auf Einzelhandelsdächern versenden vorausbezahlte Bestellungen innerhalb von 30 Minuten und verwischen die Grenze zwischen stationärer und Online-Erfüllung. Fachgeschäfte nutzen unterdessen kuratierte Sortimente, um Premium-Liefergebühren zu rechtfertigen, und setzen Blockchain ein, um limitierte Auflagen zu zertifizieren. Der sich verändernde Mix fordert Logistikanbieter heraus, die Knotenflexibilität aufrechtzuerhalten und gleichzeitig kanalspezifische Serviceziele zu erfüllen.

Geografische Analyse

Der Asien-Pazifik-Raum führte den Einzelhandelslogistikmarkt im Jahr 2025 mit einem Anteil von 39,8 % an und soll bis 2031 mit einer CAGR von 6,9 % wachsen. Die von der chinesischen Regierung ausgewiesenen Zonen für autonome Fahrzeuge in Shanghai und Shenzhen schaffen reibungsarme Korridore für Drohnen- und Robotertests und beschleunigen kommerzielle Einsätze. Indiens Nationale Logistikpolitik erschließt Fördermittel für Frachtkorridore und Kühlkettencluster und senkt die Einstiegshürden für den Frischkost-E-Commerce. Die Smart-City-Konzepte in Singapur und Kuala Lumpur in Südostasien integrieren digitale Zwillinge, die Live-Verkehrsdaten in Routing-Engines einspeisen und Lieferfenster trotz städtischer Staus eng halten.[4]Volksregierung der Stadt Shenzhen, "Vorschriften zur Verwaltung intelligenter vernetzter Fahrzeuge," sz.gov.cn

Nordamerika bleibt ein Technologietestfeld, kämpft jedoch mit Landknappheit in erstklassigen Metropolen, was die Mietpreise erhöht und Drittlogistikanbieter zu mehrstöckigen Hubs drängt. Die Übernahme von Lagerautomatisierung ist hoch, doch ESG-Offenlegungsregeln von Unternehmenskunden zwingen Frachtführer, den Dieselverbrauch bis auf das einzelne Paket zu messen. Die grenzüberschreitende Dynamik mit Mexiko intensiviert sich, da Nearshoring Teile der Unterhaltungselektronikfertigung näher an US-amerikanische Käufer verlagert, Transitzeiten verkürzt und Lieferketten vor Zollrisiken schützt.

Europa konzentriert sich auf die Einhaltung von Emissionsvorschriften, wobei die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen CO₂-Bilanzen von der Wiege bis zum Werkstor vorschreibt, die Beschaffungschecklisten neu gestalten. Die vertikale Integration von Hafen- und Schienenvermögen in Rotterdam und Hamburg bietet Verladern, die grüne Quoten jonglieren, Korridortransparenz. Lateinamerika gewinnt Spillover-Investitionen durch die Netzwerkerweiterung von UPS Estafeta, obwohl Infrastrukturlücken und Zollkomplexität das Wachstum dämpfen. Die Märkte im Nahen Osten und in Afrika zeigen uneinheitliche Fortschritte: Staaten des Golfkooperationsrats investieren in gebundene Logistikparks, während viele Länder südlich der Sahara der Straßenanbindung Vorrang einräumen, bevor Hightech-Upgrades Fuß fassen können.

Wettbewerbslandschaft

Der Einzelhandelslogistikmarkt weist eine moderate Konzentration auf. Globale Marktführer schichten Übernahmen und Partnerschaften, um ihren Anteil im Einzelhandelslogistikmarkt zu verteidigen. DHLs Kauf von Inmar im Jahr 2025 fügt das größte Retourennetzwerk des Kontinents hinzu und verleiht dem deutschen Konzern eine Vorreiterrolle im zirkulären Einzelhandel. Das Estafeta-Geschäft von UPS sichert die grenzüberschreitende Express-Dominanz, da US-amerikanische Einzelhändler ihre Beschaffung nach Mexiko verlagern. GEODIS übernahm Keppel Logistics, um seine Präsenz in Südostasien zu vertiefen und sein Vertragslogistik-Portfolio mit 200.000 m² Lagerfläche zu erweitern.

Technologieschwergewichte Walmart und Amazon setzen neue Servicemaßstäbe, indem sie autonome Lieferungen in großem Maßstab ausbauen. Ihre internen Fulfillment-Abteilungen setzen Pünktlichkeitserwartungen, die für den gesamten Sektor nach oben ratchetieren. Kleinere Drittlogistikanbieter reagieren durch Allianzen. Das Robotik-Startup Serve Robotics unterzeichnete Mehrstadt-Pilotprojekte mit Lebensmittelketten, denen interne Drohnenbudgets fehlen, die aber dennoch eine Differenzierung bei der letzten Meile anstreben.

Datenplattformen entwickeln sich zum nächsten Schlachtfeld. Frachtführer integrieren Adtech-Erkenntnisse aus Einzelhandels-Mediennetzwerken und verbessern so die Genauigkeit der Sendungsprognosen. Anbieter, die keine KI-Signale auf SKU-Ebene verarbeiten können, riskieren, auf Überkapazitätslieferanten reduziert zu werden. ESG-Kennzahlen erschließen eine weitere Grenze, da frühe Anwender CO₂-Effizienz-Dashboards in Ausschreibungen monetarisieren und Kundenbeziehungen über reine Preislisten hinaus festigen.

Marktführer der Einzelhandelslogistikbranche

DHL Supply Chain & Global Forwarding

UPS Supply Chain Solutions

FedEx Logistics

XPO Logistics

Kuehne + Nagel International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: CEVA Logistics sicherte sich einen zweijährigen Vertrag für Binnentransport und Zollabwicklung mit dem Heimausstattungseinzelhändler But-Conforama und verwaltet jährlich mehr als 9.600 maritime Importcontainer in Frankreich.

- April 2026: Kuehne+Nagel erweiterte seine Logistikpartnerschaft mit der Einzelhandelsdesignmarke Casaideas in Chile und betreibt eine neue 30.000 m² große halbautomatisierte Anlage zur Unterstützung des Omnichannel- und E-Commerce-Vertriebs.

- Februar 2026: DHL Group unterzeichnete ein Memorandum of Understanding mit JD Logistics zur Integration der grenzüberschreitenden B2C-Auftragsabwicklung, das es europäischen Einzelhandelsmarken ermöglicht, über JDs Joybuy-Plattform auf den chinesischen Markt zuzugreifen und umgekehrt.

- Januar 2026: Ryder System übernahm Truck Service Depot, um Torque by Ryder zu erweitern und sein Netzwerk für mobile Flottenwarung und Logistikunterstützung im Einzelhandel im Südosten der Vereinigten Staaten zu stärken.

Berichtsumfang des globalen Einzelhandelslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Super-/Hyper-/Convenience- und Kaufhäuser |

| Fachgeschäfte |

| Online |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen | ||

| Nach Produkt | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| Möbel | ||

| Elektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Vertriebskanal | Super-/Hyper-/Convenience- und Kaufhäuser | |

| Fachgeschäfte | ||

| Online | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Einzelhandelslogistikmarkts bis 2031?

Es wird prognostiziert, dass er bis 2031 1,57 Billionen USD erreichen wird.

Welche Region wächst in der Einzelhandelslogistik am schnellsten?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 6,9 % von 2026 bis 2031.

Welches Dienstleistungssegment hat den höchsten Anteil im Jahr 2025?

Transport hält 62,1 % des Umsatzes im Jahr 2025.

Warum gewinnen Mehrwertdienstleistungen an Dynamik?

Zirkulärer Einzelhandel und Blockchain-Vorgaben treiben die Nachfrage nach Authentifizierungs- und Aufbereitungsströmen an, die mit einer CAGR von 6,5 % wachsen.

Wie wirken sich autonome Drohnen auf die Kosten der letzten Meile aus?

Kommerzielle Drohnenflotten können die Kosten der letzten Meile um bis zu 60 % senken, wenn die Routendichte hoch ist.

Was ist das wichtigste Hemmnis für die Lagerexpansion?

Landknappheit in erstklassigen Lagen treibt die Leerstandsquoten auf knapp 6 % und erhöht die Mietkosten, was vertikale Lagerkonzepte begünstigt.

Seite zuletzt aktualisiert am: